Обзор рынка пероральных генерических фармацевтических препаратов:

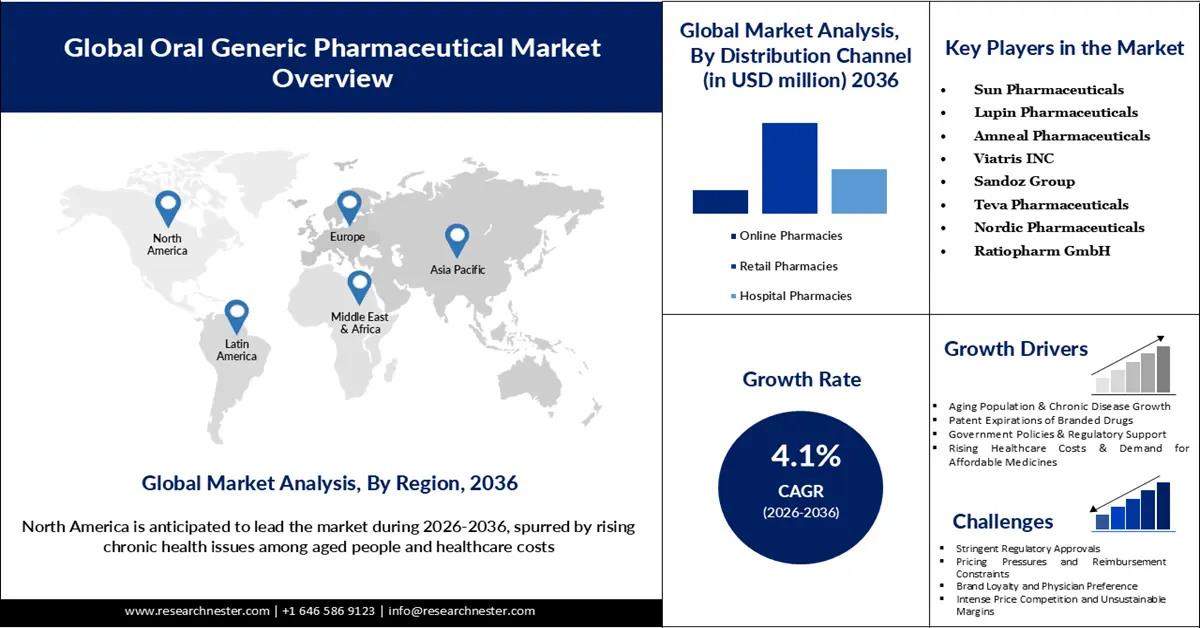

Объем рынка пероральных генерических фармацевтических препаратов в 2025 году оценивался в 313,5 млрд долларов США и, согласно прогнозам, достигнет 484,5 млрд долларов США к концу 2036 года, увеличиваясь на 4,1% в год в течение прогнозируемого периода, то есть с 2026 по 2036 год. В 2026 году объем отрасли пероральных генерических фармацевтических препаратов оценивался в 326,5 млрд долларов США.

Рынок полностью обусловлен растущим использованием дженериков и экономически эффективных лекарств, которые можно применять для длительного лечения. Чтобы сделать здравоохранение доступным для всех, правительства и регулирующие органы подталкивают производителей к продаже дженериков. Например, 4 октября 2025 года FDA запустило программу PreCheck, а также пилотную инициативу по ускорению одобрения дженериков на внутреннем рынке. Эти действия направлены на стимулирование местного производства, сокращение времени выхода на рынок и повышение как рыночной конкуренции, так и доступа пациентов к доступным дженерикам. Еще одним важным фактором, движущим рынок, является старение населения в различных регионах, что приводит к увеличению числа критических заболеваний и хронических болезней. Лечение некоторых хронических заболеваний требует длительного медикаментозного лечения, которое часто запатентовано. Таким образом, внедрение дженериков позволит значительно снизить затраты на лечение. На рынке пероральных дженериков доминируют ключевые игроки, обладающие развитой производственной экосистемой и глобальным присутствием в сфере дистрибуции дженериков.

Ключ Пероральный дженерик лекарственного препарата Сводка рыночной аналитики:

Основные региональные особенности:

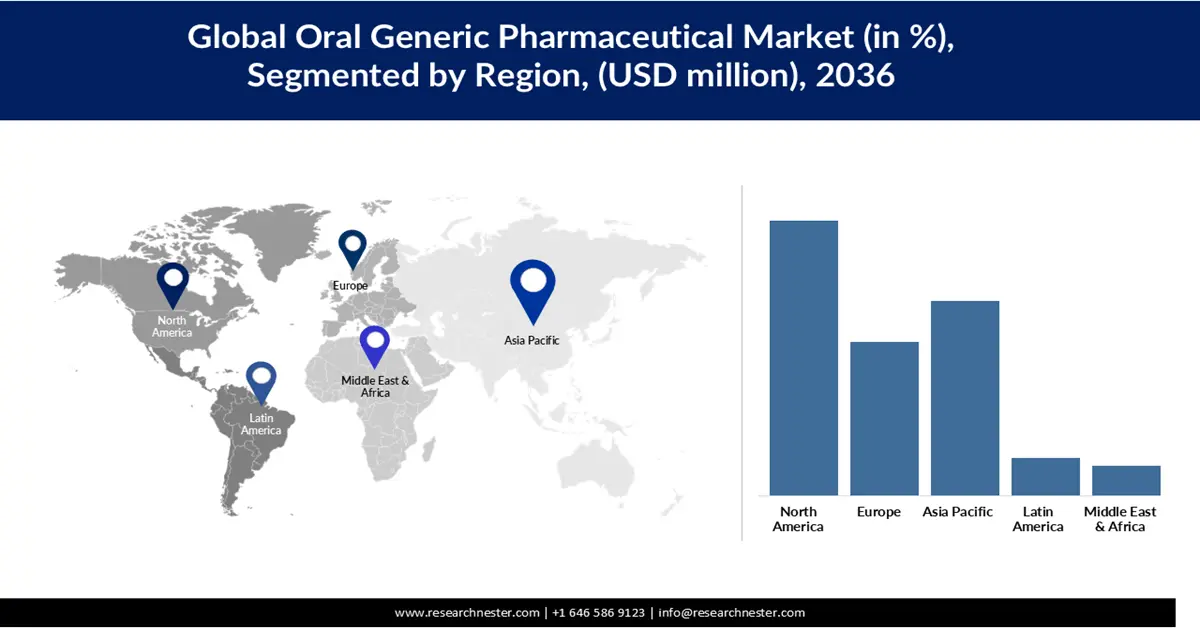

- Ожидается, что к 2036 году Северная Америка займет 39,8% рынка пероральных генерических фармацевтических препаратов, чему будут способствовать высокие объемы выписывания рецептов на генерические препараты в США и развитые дистрибьюторские сети.

- По прогнозам, в Европе в период с 2026 по 2035 год будет наблюдаться устойчивый рост, чему будут способствовать меры по сдерживанию роста затрат на здравоохранение и широкая, обусловленная политикой, замена оригинальных препаратов генерическими.

Анализ сегмента:

- По прогнозам, к 2036 году сегмент сердечно-сосудистых заболеваний (ССЗ) на рынке пероральных генерических препаратов займет 22,5% рынка, что будет обусловлено широкой потребностью в долгосрочных и доступных методах лечения хронических заболеваний сердца.

- Ожидается, что сегмент розничной торговли лекарствами в аптеках будет укрепляться в период с 2026 по 2035 год благодаря широкому охвату пациентов и расширению продвижения экономически выгодных аналогов дженериков.

Основные тенденции роста:

- Стареющее население с хроническими заболеваниями

- Истечение срока действия патентов на фирменные лекарственные препараты

Основные проблемы:

- Строгие требования к регулированию.

- Ценовое давление и ограничения в возмещении расходов

Ключевые игроки: Sun Pharmaceuticals (Индия), Lupin Pharmaceuticals (Индия), Amneal Pharmaceuticals (США), Viatris INC (США), Sandoz Group (Швейцария), Teva Pharmaceuticals (Израиль), Nordic Pharmaceuticals (Дания), Ratiopharm GmbH (Германия).

Глобальный Пероральный дженерик лекарственного препарата Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 313,5 млрд долларов США.

- Размер рынка в 2026 году: 326,5 млрд долларов США.

- Прогнозируемый объем рынка: 484,5 млрд долларов США к 2036 году.

- Прогнозируемый рост: 4,1%

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (39,8% к 2036 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Индия, Германия, Япония

- Развивающиеся страны: Бразилия, Индонезия, Вьетнам, Мексика, Турция

Last updated on : 21 November, 2025

Рынок пероральных генерических фармацевтических препаратов: факторы роста и проблемы

Факторы роста

- Старение населения с хроническими заболеваниями: старение населения во всем мире, особенно в таких странах, как Япония, Европа и США, является основным фактором роста рынка пероральных дженериков. По данным Бюро переписи населения США , к 2025 году численность населения в возрасте 65 лет и старше выросла на 3,1% в период с 2023 по 2024 год, достигнув 61,2 миллиона человек . Пожилые люди более подвержены хроническим заболеваниям, таким как диабет, гипертония, сердечно-сосудистые заболевания и деменция, которые требуют длительного медикаментозного лечения. Высокая стоимость фирменных препаратов для лечения этих хронических заболеваний делает дженерики привлекательной и доступной альтернативой. Правительства и системы здравоохранения поощряют внедрение экономически эффективных дженериков для снижения расходов на здравоохранение при сохранении качества лечения. Следовательно, растущее число пожилых людей с хроническими заболеваниями поддерживает спрос и ускоряет рост рынка пероральных дженериков во всем мире.

- Истечение срока действия патентов на фирменные лекарственные препараты: По мере истечения сроков эксклюзивности для дорогостоящих фирменных фармацевтических препаратов, компании, производящие дженерики, получают возможность подавать заявки на одобрение и внедрять доступные биоэквивалентные пероральные препараты. Этот сдвиг обычно приводит к быстрому снижению цен на лекарства и способствует более широкому использованию дженериков в системах здравоохранения и страховых программах. Переход особенно сильно влияет на такие крупные терапевтические области, как сердечно-сосудистые заболевания, диабет и онкология, где численность пациентов высока, а продолжительность лечения длительна. Увеличение участия производителей после истечения срока действия патентов усиливает конкуренцию, расширяя доступ для пациентов и снижая национальные расходы на здравоохранение. Таким образом, «патентные обрывы» остаются одной из наиболее влиятельных сил, ускоряющих рост мирового рынка пероральных дженериков.

- Рост стоимости медицинского обслуживания и спрос на более дешевые лекарства: растущие глобальные расходы на здравоохранение вынуждают правительства, страховые компании и пациентов искать экономически эффективные варианты лечения, что значительно стимулирует внедрение пероральных генерических препаратов. Поскольку цены на генерические препараты, как правило, на 40–85% ниже, чем на их брендовые аналоги после выхода на рынок, они обеспечивают существенную экономию при длительной терапии, особенно при хронических заболеваниях, таких как гипертония, диабет и рак. Системы здравоохранения как в развитых, так и в развивающихся странах все чаще поощряют замену оригинальных препаратов генерическими, чтобы сократить расходы на рецептурные лекарства и расширить бюджетные возможности для лечения сложных или специализированных заболеваний. Во многих странах политика возмещения расходов и предпочтения в отношении лекарственных средств в формулярах направлены на продвижение генерических препаратов, что еще больше ускоряет их проникновение на рынок. В результате необходимость управления растущими расходами на здравоохранение остается фундаментальным фактором роста мирового рынка пероральных генерических препаратов.

Проблемы

- Жесткие нормативные требования: Жесткие и зачастую длительные процессы получения разрешений от регулирующих органов могут замедлить рост мирового рынка пероральных генерических лекарственных препаратов. Во многих регионах производители генериков должны продемонстрировать биоэквивалентность, безопасность, стабильность и качество производства, что требует обширных клинических и аналитических исследований, увеличивающих сроки и затраты на разработку. Цикл одобрения может занять от нескольких месяцев до нескольких лет, особенно на рынках с высоким уровнем регулирования, таких как США, Европейский Союз и Япония, что задерживает появление более дешевых альтернатив после истечения срока действия патента. Более мелкие производители могут испытывать трудности с соблюдением требований, что снижает рыночную конкуренцию и ограничивает доступность поставок. Следовательно, эти строгие нормативные стандарты, хотя и необходимы для безопасности пациентов, могут препятствовать своевременному доступу к доступным генерическим лекарствам и замедлять рост рынка.

- Ценовое давление и ограничения в системе возмещения затрат: Ценовое давление и ограничительная политика возмещения затрат представляют собой серьезную проблему для роста мирового рынка пероральных дженериков. Правительства и плательщики медицинских услуг часто вводят референтные цены, закупки на основе тендеров и периодические пересмотры цен, что приводит к снижению цен на дженерики и уменьшению прибыли производителей. В некоторых странах списки возмещения затрат отдают предпочтение самым дешевым альтернативам, что затрудняет компаниям поддержание производства и инвестиции в разработку новых дженериков. Эти ограничения также могут препятствовать выходу на рынок небольших фирм, ограничивая конкуренцию и потенциально вызывая дефицит предложения. В результате, несмотря на высокий спрос на экономически эффективные лекарства, ценовое давление и ограничения в системе возмещения затрат могут ограничивать потенциал получения дохода и замедлять общее расширение рынка.

Размер и прогноз рынка пероральных генерических фармацевтических препаратов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2036 |

|

среднегодовой темп роста |

4,1% |

|

Базовый размер рынка (2025 год) |

313,5 млрд долларов США |

|

Прогнозируемый размер рынка (2036 год) |

484,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка пероральных генерических фармацевтических препаратов:

Анализ сегментов приложений

Ожидается, что к 2036 году сегмент рынка пероральных дженериков, предназначенных для лечения сердечно-сосудистых заболеваний (ССЗ), займет 22,5% рынка. Рост рынка обусловлен высокой распространенностью таких заболеваний, как гипертония, сердечная недостаточность и гиперлипидемия во всем мире. Пациенты с ССЗ часто нуждаются в длительном ежедневном приеме лекарств, что создает устойчивый спрос на доступные варианты лечения. С истечением срока действия патентов на многие популярные сердечно-сосудистые препараты производители дженериков могут предлагать биоэквивалентные пероральные препараты по сниженным ценам, повышая доступность для более широкого круга пациентов. Правительства и системы здравоохранения активно продвигают замену дженериков в лечении ССЗ для снижения расходов на здравоохранение при сохранении терапевтической эффективности. Сочетание необходимости хронического лечения, старения населения и экономически эффективной политики здравоохранения гарантирует, что сердечно-сосудистые препараты останутся ведущим сегментом применения пероральных дженериков во всем мире.

Анализ сегмента рецептурных препаратов

Небрендированные дженерики значительно стимулируют рост сегмента рецептурных препаратов на мировом рынке пероральных дженериков, предоставляя доступные альтернативы фирменным лекарствам в больших объемах, что увеличивает количество выписываемых рецептов. Например, в США, по данным FDA, 91% всех рецептов выписываются на дженерики. Такое широкое использование снижает затраты и повышает доступность, делая дженерики предпочтительным выбором для врачей и плательщиков. Экономия средств огромна: данные FDA показывают, что в 2020 году дженерики сэкономили жителям США около 338 миллиардов долларов. Поскольку небрендированные дженерики производятся несколькими производителями, они способствуют конкуренции, снижают цены и помогают поддерживать спрос на рецептурные препараты даже после истечения срока действия патентов, стимулируя устойчивое расширение рынка.

Анализ сегментов каналов сбыта

Сегмент розничных аптек играет решающую роль в расширении мирового рынка пероральных дженериков, являясь основным пунктом доступа для пациентов. Розничные аптеки обеспечивают широкую доступность дженериков, что делает их удобными как для лечения хронических, так и острых заболеваний. Они часто способствуют замене дженериков с помощью стимулов, скидок и обучения, проводимого фармацевтами, побуждая пациентов выбирать экономически выгодные альтернативы фирменным препаратам. Растущее присутствие организованных розничных сетей, особенно на развивающихся рынках, таких как Индия и Китай, повышает эффективность дистрибуции и проникновение на рынок. Кроме того, розничные аптеки поддерживают рост, обусловленный объемом продаж, поскольку рецепты на хронические заболевания выписываются многократно, что укрепляет устойчивый спрос на пероральные дженерики во всем мире.

Наш углубленный анализ рынка пероральных дженериков включает следующие сегменты:

Сегмент | Подсегмент |

Приложение |

|

Рецепт |

|

Производители |

|

Канал сбыта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок пероральных генерических фармацевтических препаратов — региональный анализ

Анализ рынка Северной Америки

Рынок пероральных дженериков в Северной Америке демонстрирует устойчивый рост и, как ожидается, к 2036 году достигнет 39,8% рыночной доли, в основном за счет США, где примерно 90% рецептов выписываются на дженерики. Высокие темпы внедрения поддерживаются политикой сдерживания затрат, истечением срока действия патентов на фирменные препараты и стимулами к замене оригинальных лекарств дженериками. Канада также демонстрирует сильный рост: продажи дженериков выросли с 76% в 2018 году до 81% в 2024 году. Наличие хорошо развитых розничных и институциональных каналов дистрибуции обеспечивает широкую доступность. В целом, ориентация региона на доступность, эффективность и доступность для пациентов продолжает стимулировать развитие рынка пероральных дженериков.

Рынок пероральных дженериков в США стабильно растёт, и около 91% рецептов в настоящее время выписываются на дженерики. Этот рост поддерживается эффективными регуляторными механизмами, такими как ANDA, которые позволяют быстро одобрять дженерики после истечения срока действия патента. Конкуренция между дженериками снижает цены на лекарства, удовлетворяя спрос на более доступные препараты для длительной терапии. Федеральные стимулы и политика здравоохранения ещё больше поощряют замену дженериков, увеличивая проникновение на рынок. Следовательно, дженерики остаются ключевым компонентом фармацевтической отрасли США, обеспечивая баланс между доступностью и сдерживанием затрат.

Канадский рынок пероральных дженериков также расширяется: на дженерики приходится около 76,6% всех рецептов, при этом их доля в общем объеме расходов на лекарства составляет всего 22,3%. Розничные продажи дженериков значительно выросли благодаря таким мерам, как общеканадский фармацевтический альянс (pCPA), направленным на снижение цен и более широкое внедрение. Высокий уровень использования в лечении хронических заболеваний в сочетании с продолжающимися инициативами по снижению затрат обеспечивает устойчивый спрос. Эффективные каналы дистрибуции в розничных и стационарных аптеках повышают доступность. В целом, дженерики продолжают снижать затраты на здравоохранение, обеспечивая при этом доступ пациентов к основным лекарственным средствам.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок пероральных дженериков в Азиатско-Тихоокеанском регионе (АТР) быстро расширяется, чему способствуют расширение доступа к здравоохранению, рост населения и увеличение бремени хронических заболеваний. Правительства стран региона продвигают доступные лекарства, стимулируя внедрение дженериков. Крупные производственные центры, такие как Индия и Китай, наращивают производство, снижают затраты и экспортируют дженерики по всему миру. Улучшение страхового покрытия и систем здравоохранения еще больше повышает спрос на недорогие, необходимые пероральные препараты. В результате АТР является одним из самых быстрорастущих регионов на мировом рынке пероральных дженериков.

В Китае рынок пероральных дженериков быстро растет, чему способствуют реформы здравоохранения, старение населения и увеличение распространенности хронических заболеваний, связанных с образом жизни. Повышение осведомленности о здоровье и государственная политика, поощряющая использование экономически эффективных дженериков, являются ключевыми факторами роста. Фармацевтическая промышленность страны получает выгоду от модернизации производства, повышения стандартов качества и упрощения регуляторных процессов. Кроме того, истечение срока действия патентов на фирменные препараты открывает значительные возможности для замены оригинальных дженериков. Расширение инфраструктуры здравоохранения и страхового покрытия еще больше способствует повышению доступности и потребления пероральных дженериков среди населения.

Рынок пероральных дженериков в Индии демонстрирует уверенный рост благодаря хорошо развитой отечественной производственной базе и ценовым преимуществам, делающим лекарства более доступными. Повышение осведомленности о здравоохранении, расширение среднего класса и рост распространенности хронических заболеваний стимулируют увеличение спроса на пероральные дженерики. Позиция Индии как крупного экспортера дженериков также способствует расширению рынка, а регуляторные инициативы, способствующие замене дженериков и ускорению процесса утверждения, еще больше укрепляют сектор. Технологические достижения в разработке лекарственных препаратов и эффективные сети дистрибуции повышают доступность лекарств как в городских, так и в сельских районах, способствуя устойчивому росту.

Анализ европейского рынка

Европейский рынок пероральных дженериков неуклонно растет, чему способствуют меры по снижению затрат в системах здравоохранения и необходимость предоставления доступных вариантов лечения. Растущая распространенность хронических заболеваний, старение населения и повышение осведомленности пациентов стимулируют спрос на пероральные дженерики. Государственная политика и реформы здравоохранения в регионе поддерживают замену оригинальных препаратов дженериками, а истечение сроков действия патентов на основные брендовые лекарства создает значительные рыночные возможности. Технологические достижения в разработке лекарственных форм, эффективные каналы дистрибуции и растущее внедрение цифровых решений в здравоохранении еще больше ускоряют рост. В целом, европейский рынок отражает зрелую, но постепенно расширяющуюся картину для пероральных дженериков.

В Германии рынок пероральных дженериков растет благодаря активной государственной поддержке экономически эффективных лекарств и политике, поощряющей замену оригинальных препаратов дженериками. Высокая распространенность хронических заболеваний и старение населения стимулируют устойчивый спрос. Истечение срока действия патентов на широко используемые фирменные препараты открывает возможности для дженериков завоевать долю рынка. Развитая производственная инфраструктура обеспечивает высокое качество продукции и надежность поставок. Кроме того, эффективные системы возмещения расходов на здравоохранение способствуют широкому доступу к пероральным дженерикам для населения.

Рынок пероральных дженериков во Франции демонстрирует устойчивый рост, поддерживаемый государственными инициативами, направленными на снижение расходов на здравоохранение. Рост распространенности хронических заболеваний и повышение осведомленности пациентов усиливают спрос на дженерики. Истечение срока действия патентов на ключевые фирменные препараты позволяет дженерикам расширять свое присутствие на рынке. Хорошо налаженные дистрибьюторские сети и аптеки обеспечивают доступность по всей стране. Регуляторные реформы, способствующие ускорению одобрения и замене оригинальных препаратов дженериками, еще больше способствуют расширению рынка.

Ключевые игроки рынка генерических лекарственных препаратов для приема внутрь:

- Sun Pharmaceuticals (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Lupin Pharmaceuticals (Индия)

- Amneal Pharmaceuticals (США)

- Viatris INC (США)

- Группа компаний Sandoz (Швейцария)

- Teva Pharmaceuticals (Израиль)

- Nordic Pharmaceuticals (Дания)

- Ratiopharm GmbH (Германия)

- Sun Pharmaceuticals — одна из крупнейших фармацевтических компаний Индии и крупный мировой поставщик дженериков для приема внутрь. Компания предлагает широкий ассортимент твердых лекарственных форм для приема внутрь, включая таблетки и капсулы, для лечения хронических и острых заболеваний. Мощные научно-исследовательские возможности и обширная производственная сеть обеспечивают конкурентоспособные цены и высокое качество продукции. Sun Pharma продолжает укреплять свои позиции на регулируемых рынках, таких как США и Европа. Стратегическая ориентация на сложные дженерики и специализированные продукты способствует росту компании в сегменте дженериков для приема внутрь.

- Lupin — ведущий индийский производитель дженериков с обширным портфелем пероральных дженериков, особенно в области лечения сердечно-сосудистых заболеваний, диабета, респираторных заболеваний и заболеваний центральной нервной системы. Компания вкладывает значительные средства в исследования для разработки сложных пероральных лекарственных форм и биоаналогов. Lupin имеет глобальное присутствие, поставляя дженерики на основные рынки, включая США, Европу и Азию. Производственные мощности компании позволяют осуществлять крупномасштабное производство со строгими стандартами качества. Расширение в сегменте специализированных и высокоценных дженериков продолжает стимулировать рост продаж пероральных дженериков.

- Amneal Pharmaceuticals — американский производитель дженериков, известный своим обширным портфелем пероральных дженериков. Компания предлагает широкий спектр твердых и жидких лекарственных форм для приема внутрь в различных терапевтических категориях. Рост Amneal обеспечивается мощным портфелем разработок, стратегическими приобретениями и партнерствами, направленными на диверсификацию продуктовой базы. Компания фокусируется на высокодоходных сложных дженериках для укрепления своих конкурентных позиций. Развитая дистрибьюторская сеть обеспечивает широкое присутствие на рынке здравоохранения США.

- Компания Viatris, образованная в результате слияния Mylan и Upjohn (подразделение Pfizer), является мировым лидером в производстве дженериков для приема внутрь. Компания предлагает широкий ассортимент экономически эффективных препаратов для приема внутрь в основных терапевтических областях и представлена более чем в 165 странах. Viatris уделяет особое внимание качеству, доступности и устойчивым поставкам для удовлетворения глобальных потребностей здравоохранения. Компания использует свои обширные производственные мощности и экспертные знания в области регулирования для производства доступных по цене дженериков. Сосредоточение внимания на сложных дженериках и биоаналогах укрепляет долгосрочные перспективы роста.

- Sandoz, мировой лидер в области дженериков и биоаналогов, предлагает обширный портфель пероральных дженериков для лечения хронических и острых заболеваний. Известная своим сильным присутствием в Европе, Sandoz обеспечивает высокое качество и экономичность пероральных лекарственных форм благодаря передовым производственным и научно-исследовательским возможностям. Компания играет ключевую роль в снижении расходов на здравоохранение за счет широкого доступа к дженерикам. Sandoz продолжает разрабатывать сложные лекарственные формы и дженерики с добавленной стоимостью для улучшения результатов лечения пациентов. Ее глобальная дистрибьюторская сеть и высокий уровень компетенции в области регулирования поддерживают устойчивое лидерство на рынке пероральных дженериков.

Вот несколько областей, на которые следует обратить внимание в контексте конкурентной среды рынка:

Ключевые игроки стимулируют глобальный рынок пероральных дженериков, расширяя свои портфели за счет экономически эффективных рецептур и сосредотачиваясь на востребованных терапевтических категориях, таких как сердечно-сосудистые заболевания, диабет и заболевания центральной нервной системы. Они вкладывают значительные средства в НИОКР для разработки сложных и высококачественных дженериков, что позволяет быстрее проникать на рынок по мере истечения сроков действия патентов, создавая возможности для роста. Стратегические слияния, поглощения и глобальные партнерства в сфере дистрибуции укрепляют их географическое присутствие и повышают эффективность цепочки поставок. Многие компании наращивают производственные мощности для обеспечения крупномасштабного и высококачественного производства, соответствующего нормативным стандартам на основных рынках. В совокупности эти усилия способствуют более широкому доступу к доступным лекарствам и ускоряют общий рост рынка.

Корпоративная среда мирового рынка генерических лекарственных препаратов для перорального применения

Последние события

- В октябре 2025 года компания Lupin представила в США авторизованный дженерик препарата Ravicti (глицеролфенилбутират) для приема внутрь. Этот препарат является важнейшим средством лечения как детей, так и взрослых с нарушениями цикла мочевины (НЦМ), редким генетическим заболеванием. Ожидается, что выпуск этой дженериковой версии расширит доступность и предоставит более экономичный вариант для пациентов, которые нуждаются в этом жизненно важном лечении.

- В октябре 2025 года компания Amneal Pharmaceuticals объявила о том, что FDA одобрило ее дженерическую версию препарата Omnipaque компании GE Healthcare. Этот препарат, инъекционный раствор иогексола, является контрастным веществом, используемым в медицинских диагностических исследованиях, таких как КТ и рентгенография. Amneal планирует сделать эту более доступную альтернативу доступной для пациентов в первом квартале 2026 года.

- Report ID: 8260

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.