Перспективы рынка морских ветроэнергетических установок:

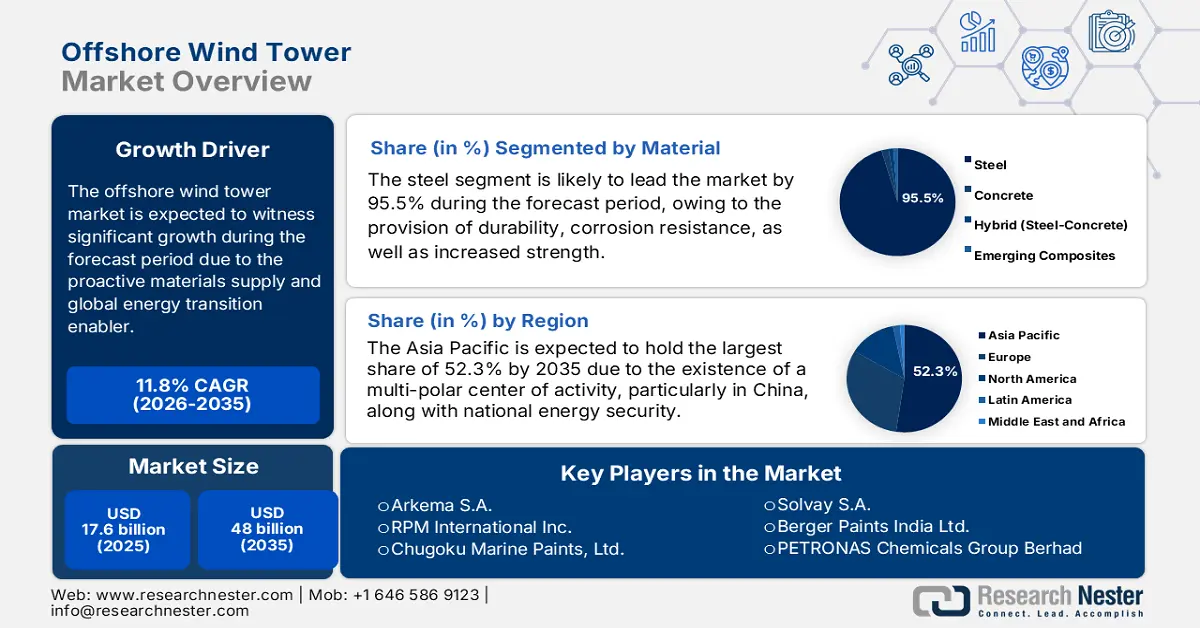

Объем рынка морских ветроэнергетических установок в 2025 году превысил 17,6 млрд долларов США и, по оценкам, достигнет 48 млрд долларов США к концу 2035 года, увеличиваясь на 11,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли морских ветроэнергетических установок оценивался в 19,6 млрд долларов США.

Международный рынок башен для морских ветроэлектростанций переживает период беспрецедентного роста и трансформации, обусловленный необходимостью поставки конструкционных и износостойких материалов, необходимых для масштабной инфраструктуры отрасли. Кроме того, рынок башен для морских ветроэлектростанций перестал быть нишевым сегментом и стал важным фактором международного энергетического перехода, напрямую способствующим экспоненциальному росту мощностей морской ветроэнергетики. Согласно статье, опубликованной GWRC в июне 2025 года, к 2024 году было добавлено 8 ГВт мощностей, что стало четвертым по величине показателем за всю историю. В результате общая установленная мощность морской ветроэнергетики в мире достигла 83 ГВт, что идеально подходит для обеспечения электроэнергией 73 миллионов домохозяйств. Таким образом, с таким увеличением установленной мощности открываются огромные возможности для роста рынка башен для морских ветроэлектростанций в различных регионах.

Общий объем и объем новых установок морских ветроэлектростанций в разных странах (2025 г.)

Страны | Новая установка | Полная установка |

Китай | 50,4% | 50,3% |

Великобритания | 14,7% | 19,2% |

Тайвань | 11,6% | 3,7% |

Германия | 9,1% | 10,9% |

Франция | 8,2% | 1,8% |

Япония | 1,2% | - |

Южная Корея | 1,2% | - |

Другие | 1,6% | 1,2% |

Источник : GWEC

Кроме того, доминирование инноваций, основанных на принципах устойчивого развития, системные и интеграционные решения, тактические вертикальные партнерства и рост прогрессивной материаловедения также способствуют развитию мирового рынка морских ветроэнергетических установок. Согласно статье, опубликованной NLM в январе 2023 года, ожидается, что к концу 2025 года мировой спрос на полимеры, армированные углеродным волокном, достигнет почти 20 тыс. тонн в год. Вдобавок, по прогнозам, к 2030 году от 6000 до 8000 коммерческих самолетов достигнут конца своего жизненного цикла, что создает огромную потребность в разработке методов переработки и экономичном и устойчивом управлении отходами. Кроме того, международная индустрия эпоксидных композитов оценивается в 28,4 млрд долларов США и, как ожидается, увеличится на 8,3% к концу 2028 года. Таким образом, в условиях непрерывного развития этих материалов существует огромный спрос на термопластичные композиты, пригодные для переработки интеллектуальных покрытий и внутренних платформ. Это, в свою очередь, обеспечивает мониторинг в режиме реального времени, тем самым выводя общий рынок морских ветроэнергетических установок на уровень высокотехнологичной специализированной химической отрасли.

Ключ Оффшорная ветровая башня Сводка рыночной аналитики:

Основные региональные особенности:

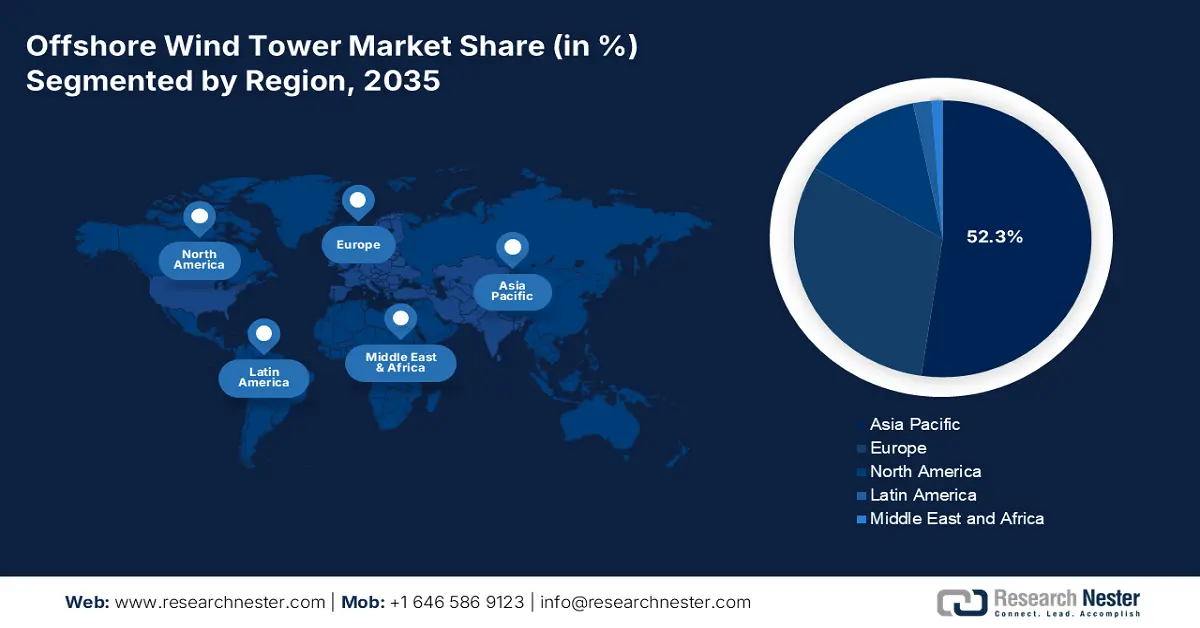

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион займет 52,3% рынка морских ветроэнергетических установок, чему будет способствовать переход к многополярной отраслевой структуре и сильная локализация цепочки поставок, обусловленная промышленной политикой и национальной энергетической безопасностью.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом в установленный период, чему способствуют целевые показатели на уровне штатов и амбициозные федеральные стратегии, направленные на стимулирование расширения мощностей морской ветроэнергетики.

Анализ сегмента:

- Ожидается, что к 2035 году доля стали на рынке башен для морских ветроэнергетических установок достигнет 95,5%, чему способствуют ее коррозионная стойкость, долговечность и несущая способность.

- Сегмент фундаментов с жестким основанием, благодаря своей экономической эффективности, масштабируемым цепочкам поставок и совместимости с крупными конструкциями турбин, готов занять вторую по величине долю рынка к 2035 году.

Основные тенденции роста:

- Переход к плавучим ветряным электростанциям и крупным турбинам.

- Модернизация первых ветропарков

Основные проблемы:

- Сложность регулирования и интенсификация технологий

- Контроль качества продукции и нехватка квалифицированных кадров.

Ключевые игроки: AkzoNobel NV (Нидерланды), Hempel A/S (Дания), PPG Industries, Inc. (США), Jotun Group (Норвегия), Sherwin-Williams Company (США), BASF SE (Германия), Sika AG (Швейцария), Arkema SA (Франция), RPM International Inc. (США), Chugoku Marine Paints, Ltd. (Япония), Nippon Paint Holdings Co., Ltd. (Япония), Kansai Paint Co., Ltd. (Япония), KCC Corporation (Южная Корея), Ashland Inc. (США), Huntsman Corporation (США), 3M Company (США), Axalta Coating Systems Ltd. (США), Solvay SA (Бельгия), Berger Paints India Ltd. (Индия), PETRONAS Chemicals Group Berhad (Малайзия).

Глобальный Оффшорная ветровая башня Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 17,6 млрд долларов США.

- Размер рынка в 2026 году: 19,6 млрд долларов США.

- Прогнозируемый объем рынка: 48 миллиардов долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 52,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Южная Корея, Вьетнам, Польша, Дания

Last updated on : 8 December, 2025

Рынок башен для морских ветроэлектростанций: факторы роста и проблемы

Факторы роста

- Переход к плавучим ветряным электростанциям и крупным турбинам: внезапный переход к плавучим фундаментам и турбинам создал спрос на более инновационные и высокоэффективные химические решения, способные выдерживать суровые условия окружающей среды, глубокие воды и нагрузки. Таким образом, рынок морских ветроэнергетических установок смещается в сторону высокоценных продуктов. Согласно данным, опубликованным Министерством энергетики США в 2023 году, объем проектов морской ветроэнергетики в США, составляющий 52 687 МВт, демонстрирует рост на 15%. Кроме того, большая часть роста мощности в стране (6 915 МВт) обусловлена последней деятельностью по аренде участков, в результате которой были созданы три новых арендованных участка, особенно в Мексиканском заливе, общей мощностью около 4 885 МВт. Таким образом, благодаря наличию таких проектов морской ветроэнергетики, рынок постоянно растет в глобальном масштабе.

- Модернизация первых ветропарков: Первое поколение европейских морских ветропарков постепенно подходит к концу своего срока службы, создавая высокоценную вторичную платформу для рынка морских ветроэнергетических установок. Это особенно актуально для специализированных химических растворов, используемых при модернизации, ремонте и техническом обслуживании существующей инфраструктуры. Согласно статье, опубликованной Всемирной ассоциацией ветроэнергетики в ноябре 2023 года, ветроэнергетика установила новый рекорд по количеству новых установок к 2023 году, достигнув 110 ГВт мощности за год. Кроме того, в настоящее время самые большие ветротурбины находятся в диапазоне 5 МВт, по сравнению с диапазоном в 1 МВт два десятилетия назад. Однако мировой рекорд по мощности по-прежнему принадлежит китайской ветроэлектростанции «Минъян» мощностью 18 МВт, а также разрабатывается модель мощностью 22 МВт. Таким образом, с учетом этих разработок открываются огромные возможности для роста всего рынка морских ветроэнергетических установок.

- Локализация цепочек поставок: Наличие таких мер, как мандат «Зеленого курса» в Европе и Закон США о снижении инфляции, вынудило химические компании создавать локализованные производственные центры. Этот фактор способствует переходу рынка морских ветроэнергетических установок от централизованной экспортной модели к регионализованному и децентрализованному производству. Как указано в статье, опубликованной в августе 2022 года в Международном журнале прикладного наблюдения за Землей и геоинформации, правительство Великобритании представило Стратегию достижения нулевых выбросов, которая целенаправленно направлена на увеличение собственных мощностей морской ветроэнергетики с 10,5 ГВт до 40 ГВт к концу 2030 года. Кроме того, благодаря значительным инвестициям в размере 800 миллиардов евро, планируется обеспечить расширение мощностей морской ветроэнергетики с 12 ГВт до 60 ГВт к 2030 году и далее до 300 ГВт к концу 2050 года. Таким образом, с таким футуристическим развитием рынок морских ветроэнергетических установок постепенно приобретает все большую популярность во всем мире.

Проблемы

- Сложность регулирования и интенсификация технологий: Эксплуатационные условия на рынке морских ветроэнергетических установок считаются наиболее агрессивными, что требует применения химических систем для эффективной работы с минимальным техническим обслуживанием. Кроме того, разработка покрытий, способных выдерживать постоянное воздействие ультрафиолетового излучения, механические удары, катодную защиту и погружение в соленую воду из-за мусора или морского льда, требует масштабных инвестиций в исследования и разработки. Помимо этого, административная ситуация на рынке морских ветроэнергетических установок постоянно меняется. Экологическая политика, особенно в Северной Америке и Европе, все чаще ограничивает содержание летучих органических соединений и фактически запрещает определенные биоциды, используемые в противообрастающих красках. Поэтому производителям необходимо перерабатывать высокоэффективные продукты, чтобы соответствовать этим стандартам и потребностям роста рынка.

- Контроль качества нанесения и нехватка квалифицированной рабочей силы: эффективность любой конкретной химической системы зависит от ее применения, что на рынке морских ветроэнергетических установок представляет собой колоссальную проблему. Поэтому нанесение многослойных систем на стальные конструкции неправильной формы и в условиях соленых портов требует высококвалифицированных и сертифицированных специалистов. Кроме того, существует критическое ограничение в отношении этой специализированной рабочей силы, что также препятствует расширению рынка. Помимо этого, неправильное нанесение или некачественная подготовка поверхности могут привести к возникновению дефекта, вызывающего катастрофическую коррозию, потенциально требующую многократного ремонта. Более того, этот зависящий от человека фактор создает значительный проектный риск, негативно влияя на общий рост и перспективность рынка.

Размер и прогноз рынка башен для морских ветроэнергетических установок:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

11,8% |

|

Базовый размер рынка (2025 год) |

17,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

48 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка башен для морских ветроэлектростанций:

Анализ сегментов материалов

Ожидается, что к концу 2035 года стальной подсегмент, входящий в состав сегмента материалов, займет наибольшую долю рынка башен для морских ветроэлектростанций — 95,5%. Рост этого подсегмента в значительной степени обусловлен его коррозионной стойкостью, долговечностью и высокой прочностью, что делает его пригодным для выдерживания больших нагрузок и суровых морских условий. Кроме того, согласно статье, опубликованной в августе 2022 года в журнале Renewable and Sustainable Energy Reviews, разведка морских ветроэнергетических проектов требует огромных объемов сырья, включая от 120 до 235 миллионов тонн стали, от 8,2 до 14,6 миллионов тонн железа, а также от 3,8 до 25,9 миллионов тонн бетона, от 0,5 до 1 миллиона тонн меди и от 0,3 до 0,5 миллионов тонн алюминия. Таким образом, благодаря этим потребностям, сегмент приобретает все большую известность на мировом рынке.

Анализ сегментов типов установки

К концу 2035 года сегмент стационарных фундаментов, являющийся частью монтажного типа, по прогнозам, займет вторую по величине долю на рынке морских ветроэнергетических установок. Рост сегмента в значительной степени обусловлен его экономической эффективностью, развитыми цепочками поставок и проверенными инженерными решениями для работы на больших глубинах, которые легко покрывают большинство арендованных участков морского дна. Кроме того, основным драйвером роста сегмента является непрерывная индустриализация монофильного производства с увеличением диаметров. Это подходит для поддержки современных турбин, что создает предсказуемый и огромный спрос на специализированные сварочные материалы и сталь, а также на химические составы для заделки швов и покрытия. Кроме того, в развитых странах, таких как Европа, наблюдается тенденция к модернизации существующих площадок с крупными турбинами на существующих и новых фундаментах. Это требует стандартных химических растворов для выполнения проектов модернизации и сложных проектов по продлению срока службы, что способствует росту сегмента.

Анализ сегмента мощности турбин

Ожидается, что сегмент ветроэнергетических установок мощностью от 12 до 20 МВт, который находится ниже мощности турбин, займет третью по величине долю на рынке морских ветроэнергетических установок в течение прогнозируемого периода. Развитие этого сегмента в значительной степени обусловлено радикальной оптимизацией экономической эффективности проектов за счет снижения стоимости дорогостоящих установок, увеличением мощности крупных турбин на единицу площади фундамента и неустанным стремлением к снижению приведенной стоимости энергии (LCOE). Кроме того, для химической и башенной промышленности это значительно повысило ценность продукции. Например, для башен турбин требуются высококачественная сталь, сложные системы защиты от коррозии и передовые технологии сварки из-за огромных конструктивных нагрузок и больших площадей поверхностей. Более того, этот сегмент также характеризуется давлением стандартизации и увеличением количества итераций проектирования, что способствует общему росту.

Наш углубленный анализ рынка морских ветроэнергетических установок включает следующие сегменты:

Сегмент | Подсегменты |

Материал |

|

Тип установки |

|

Мощность турбины |

|

Опорная конструкция |

|

Компонент |

|

Глубина воды |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок морских ветроэнергетических установок: региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка морских ветроэнергетических установок — 52,3%. Рост рынка в регионе в значительной степени обусловлен переходом от отрасли, возглавляемой многополярным центром активности Китая. Кроме того, этому способствуют промышленная политика, национальная энергетическая безопасность, а также стратегия правительства по использованию морской ветроэнергетики для достижения целей декарбонизации и создания ведущих предприятий экспортно-ориентированного производства. Помимо этого, локализация цепочки поставок также является благоприятной тенденцией, способствующей росту рынка морских ветроэнергетических установок. В этом отношении, как указано в отчете OEC за ноябрь 2025 года, Китай является крупнейшим экспортером паровых турбин на сумму 606 миллионов долларов США, а Индонезия — крупнейшим импортером на сумму 401 миллион долларов. Кроме того, непрерывная цепочка поставок паровых турбин также способствует росту рынка в регионе в целом.

Экспорт и импорт газовых турбин в Азию в 2023 году

Страны | Экспорт (доллар США) | Импорт (USD) |

Китай | 8,0 миллиардов | 14 миллиардов |

Япония | 6,3 миллиарда | 8,4 миллиарда |

Индия | 2,4 миллиарда | 4,3 миллиарда |

Сингапур | 6,5 миллиарда | 13,2 миллиарда |

Южная Корея | 1,1 миллиарда | 2,7 миллиарда |

Таиланд | 1 миллиард | 2,2 миллиарда |

Малайзия | 643 миллиона | 1,3 миллиарда |

Вьетнам | 642 миллиона | 1,0 миллиард |

Источник: ОЭС

Рынок морских ветроэнергетических установок в Китае значительно растет благодаря устойчивым политическим амбициям, интегрированной внутренней цепочке поставок и беспрецедентным масштабам. Кроме того, двойная углеродная политика, наряду с морской ветроэнергетикой как тактическим столпом, также считается ключевым фактором роста рынка в стране. Согласно статье, опубликованной организацией Global Energy Monitor в июле 2024 года, страна постепенно укрепляет свои позиции в качестве международного лидера в развитии возобновляемых источников энергии, имея 180 ГВт солнечной энергии, вырабатываемой коммунальными предприятиями, и 159 ГВт ветровой энергии. Кроме того, 339 ГВт ветровой и солнечной энергии коммунального масштаба успешно находятся на стадии строительства, что составляет 1/3 от общей запланированной мощности в стране. Этому также способствует конкурентоспособная и полная промышленная экосистема, включая реализацию проектов MingYang Smart Energy и China Three Gorges Corporation, что укрепляет позиции рынка.

Рынок морских ветроэнергетических установок в Южной Корее также растет благодаря правительственной и масштабной промышленной стратегии, направленной на превращение страны в лидера по экспорту плавучих ветроэнергетических установок. Согласно отчету Европейской службы внешних действий (EEAS), опубликованному в 2024 году, целевой показатель развития морской ветроэнергетики в стране должен достичь 14,3 ГВт к концу 2030 года. Однако в 2023 году было установлено только 142,1 МВт мощности, а в июне 2024 года правительство страны представило Базовый план долгосрочного электроснабжения и спроса, который устанавливает амбициозные цели: доля возобновляемой энергии в энергетическом балансе должна составить 21,6% к концу 2030 года и 32,9% к 2038 году. Кроме того, в соответствии с Политикой в области чистых технологий и охраны окружающей среды 2023 года, на шельфе Ульсана планируется строительство крупнейшей в мире плавучей морской ветроэлектростанции мощностью 6 ГВт, что также будет способствовать росту рынка.

Анализ рынка Северной Америки

Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке морских ветроэнергетических установок в течение указанного периода. Развитие рынка в регионе в значительной степени обусловлено наличием целевых показателей на уровне штатов и амбициозных федеральных стратегий. Согласно отчету, опубликованному NREL Government в августе 2024 года, первая в США коммерческая морская ветроэлектростанция South Fork Wind Farm мощностью 132 МВт начала поставлять электроэнергию в Нью-Йорк в ноябре 2023 года и завершила ввод в эксплуатацию в марте 2024 года. Кроме того, общий объем проектов в области морской ветроэнергетики в США составляет 4097 МВт, а к настоящему моменту проектная мощность достигла 80 523 МВт. Таким образом, наличие таких высококачественных проектов открывает огромные возможности для роста рынка в регионе.

В США рынок морских ветроэнергетических установок набирает обороты благодаря анализу федерального финансирования, ассоциации химической промышленности и увеличению доли пластин арсенида галлия. Кроме того, программы EPA «Зеленая химия» и «Безопасный выбор» продвигают экологически чистые химические продукты, что способствует росту рынка. Более того, согласно статье, опубликованной EIA Government в декабре 2023 года, общий годовой объем производства электроэнергии в стране за счет ветровой энергии вырос почти на 6 миллиардов кВт·ч и достиг 434 миллиардов кВт·ч к 2022 году. В том же году ветряные турбины стали основным источником почти 10,3% от общего объема производства электроэнергии в стране. Кроме того, электроэнергетический масштаб включает в себя инфраструктуру с мощностью генерации электроэнергии почти в 1000 киловатт, что активно стимулирует рынок в стране.

Ежегодное производство электроэнергии и его доля в США (2012-2022 гг.)

Год | Выработка электроэнергии (млрд кВт·ч) | Делиться (%) |

2012 | 140.8 | 3.4 |

2013 | 167.8 | 4.1 |

2014 | 181.6 | 4.4 |

2015 | 190.7 | 4.6 |

2016 | 226.9 | 5.5 |

2017 | 254.3 | 6.3 |

2018 | 272.6 | 6.5 |

2019 | 295.8 | 7.1 |

2020 | 337.9 | 8.4 |

2021 | 378.2 | 9.2 |

2022 | 434.8 | 10.2 |

Источник: EIA Government

Канада на рынке морских ветроэнергетических установок также развивается благодаря водородной стратегии, амбициозной федеральной политике, льготным тарифам, лидерству провинций, трансформации промышленности и цепочек поставок, экспортному потенциалу и геополитической энергетической безопасности. Согласно статье, опубликованной правительством Канады в марте 2025 года, в период с 2022 по 2023 год наблюдался 24-процентный рост мощностей морской ветроэнергетики в стране. Кроме того, страна занимает прочные позиции в международной индустрии морской ветроэнергетики благодаря протяженной береговой линии, которая, как ожидается, привлечет 1 триллион долларов США инвестиций к концу 2040 года. Более того, правительство Новой Шотландии планирует установить целевой показатель развития морской ветроэнергетики на уровне провинций, предоставив лицензии на строительство почти 6 ГВт морских ветроэлектростанций к концу 2030 года. Таким образом, со всеми этими инвестициями и будущими разработками рынок в стране готов к дальнейшему развитию.

Анализ европейского рынка

Прогнозируется, что к концу прогнозируемого периода европейский рынок морских ветроэнергетических установок продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен переходом от отрасли, основанной на льготных тарифах, к промышленному и конкурентоспособному масштабу, с повышенным вниманием к масштабному расширению мощностей и модернизации старых площадок в Атлантическом океане, Балтийском море и Северном море. Согласно статье Европейской комиссии 2025 года, страны региона ставят перед собой региональные совокупные цели в области морской ветроэнергетики: достижение 86–89 ГВт к концу 2030 года, а затем 355–366 ГВт к 2050 году. Исходя из этих целей, прогнозируется, что морские возобновляемые источники энергии станут основной опорой перспективного энергетического баланса региона. Кроме того, по состоянию на 2023 год установленная мощность морских ветроэлектростанций в регионе составляла 19,3 ГВт. Однако принятие пересмотренной Директивы о возобновляемых источниках энергии в 2023 году установило региональный целевой показатель по возобновляемым источникам энергии почти на 42,5%, что, как ожидается, потребует увеличения установленной мощности ветроэнергетики до более чем 500 ГВт к 2030 году.

Великобритания на рынке морских ветроэнергетических установок приобретает все большую известность благодаря зрелой нормативно-правовой базе и беспрецедентному портфелю проектов. Как отмечалось в статье журнала Offshore Wind Biz от сентября 2023 года, правительство страны предоставило 3,7 ГВт возобновляемой энергии в рамках контрактов на разницу цен (CfD). Кроме того, максимальная цена предложения для плавучих ветроэлектростанций составляет 114 фунтов стерлингов/МВтч, что составляет около 132,7 евро/МВтч. Между тем, согласно статье правительства Великобритании от апреля 2022 года, благодаря грамотному и продуманному планированию страна может легко поддерживать повышенные экологические стандарты, одновременно увеличивая темпы развертывания на 25%. Кроме того, цель страны — ввести в эксплуатацию около 50 ГВт к концу 2030 года, включая 5 ГВт перспективных плавучих ветроэлектростанций, что создаст благоприятные условия для роста и расширения рынка в стране в целом.

Франция также демонстрирует значительный рост на рынке морских ветроэнергетических установок благодаря решению правительства модернизировать морскую ветроэнергетику. Кроме того, согласно отчету, опубликованному французским правительством в марте 2025 года, основанному на планах правительства по трансформации энергетической системы, главная цель состоит в переходе от энергетического баланса, состоящего почти на 60% из импортируемого ископаемого топлива к 2023 году, к энергетическому балансу, почти на 60% состоящему из низкоуглеродной энергии, к концу 2030 года. Более того, мощность морских ветроэнергетических установок составляет 0,8 ГВт, и прогнозируется ее дальнейшее увеличение до 3,6 ГВт к 2030 году и с 40 ГВт до 18 ГВт к 2035 году. Кроме того, регион в целом поставил перед собой цель сократить выбросы парниковых газов примерно на 55% к 2030 году по сравнению с предыдущими годами. Таким образом, благодаря существующим и перспективным возможностям, рынок в стране постоянно растет.

Ключевые игроки рынка морских ветроэнергетических установок:

- AkzoNobel NV (Нидерланды)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Hempel A/S (Дания)

- PPG Industries, Inc. (США)

- Группа компаний Jotun (Норвегия)

- Компания Sherwin-Williams (США)

- BASF SE (Германия)

- Sika AG (Швейцария)

- Arkema SA (Франция)

- RPM International Inc. (США)

- Chugoku Marine Paints, Ltd. (Япония)

- Nippon Paint Holdings Co., Ltd. (Япония)

- Kansai Paint Co., Ltd. (Япония)

- Корпорация KCC (Южная Корея)

- Ashland Inc. (США)

- Корпорация Хантсман (США)

- Компания 3M (США)

- Axalta Coating Systems Ltd. (США)

- Solvay SA (Бельгия)

- Berger Paints India Ltd. (Индия)

- PETRONAS Chemicals Group Берхад (Малайзия)

- Компания AkzoNobel NV считается мировым лидером в области морских покрытий, а также важным поставщиком долговечных и высокоэффективных защитных систем для фундаментов и башен морских ветроэнергетических установок. Компания активно инвестирует в устойчивые разработки, включая собственные биоцидные покрытия Intersleek, предотвращающие обрастание, которые значительно снизили затраты на техническое обслуживание и сопротивление подводных сооружений. Кроме того, как указано в годовом отчете за 2024 год, компания получила выручку в размере 10 711 миллионов евро, скорректированную EBITDA в размере 1 478 миллионов евро, маржу скорректированной EBITDA составила 13,8%, а углеродный след – 41%.

- Компания Hempel A/S считается одним из специалистов по защите от коррозии в экстремальных условиях и предлагает основополагающие решения в области покрытий для морской ветроэнергетики, включая линейки продуктов Hempasil и Hempadur. Компания целенаправленно расширяет свои производственные мощности, оснащая их новейшими предприятиями на таких важных рынках, как Тайвань и США, чтобы эффективно локализовать поставки для масштабных проектов ветроэнергетики.

- Компания PPG Industries, Inc. является одним из ведущих игроков на рынке морских и защитных покрытий, предлагая широкий спектр систем, таких как силиконовые покрытия PPG PSX, обеспечивающие длительную защиту от обрастания и коррозии для морских сооружений. Благодаря своему международному масштабу и научно-исследовательским разработкам компания создает инновационные и соответствующие стандартам покрытия, предназначенные для решения конкретных задач, связанных с крупными и перспективными турбинами в критических морских условиях. Кроме того, согласно годовому отчету за 2024 год, чистая выручка компании составила 3,7 млрд долларов США, прибыль на акцию — 0,01 доллара США, а скорректированная прибыль на акцию — 1,6 доллара США, что означает рост на 3% в годовом исчислении.

- Компания Jotun Group известна своими новаторскими технологиями нанесения покрытий Baltoflake и SeaQuantum, которые установили отраслевые стандарты для долговременной защиты от коррозии опор морских ветроэнергетических установок. Обладая глубокими знаниями в области морской газовой и нефтяной промышленности, компания применила свой обширный опыт в обеспечении критической устойчивости к воздействию окружающей среды для предоставления надежных и проверенных решений для плавучих платформ, опорных конструкций и моноопор ветроэнергетического сектора.

- Компания Sherwin-Williams предлагает обширный ассортимент высокоэффективных эпоксидных, цинкосодержащих покрытий и полиуретанов, которые имеют решающее значение для защиты морских ветроэнергетических установок от коррозии. Благодаря стратегическим приобретениям, включая компанию Vince, она смогла предложить более интегрированный набор химических продуктов для всей конструкции ветроэнергетической установки.

Ниже приведён список ключевых игроков, работающих на мировом рынке морских ветроэнергетических установок:

Конкурентная среда на мировом рынке морских ветроэнергетических установок отличается высокой концентрацией: американские и европейские гиганты в области покрытий и специализированной химии совместно занимают свою долю, используя многолетний опыт в области защиты от морской коррозии. К числу важных подходов относятся акцент на устойчивое развитие и локализацию, что способствует общему росту рынка в глобальном масштабе. Более того, такие лидеры, как AkzoNobel и Hempel, активно создают региональные производственные центры в Северной Америке и Азиатско-Тихоокеанском регионе для удовлетворения потребностей развивающихся ветроэнергетических экономик. Кроме того, в декабре 2024 года bp и JERA заключили соглашение о сотрудничестве для разработки стратегической платформы путем объединения высококачественных активов в области разработки и эксплуатации морских ветроэнергетических установок общей чистой генерирующей мощностью 13 ГВт. Это совместное предприятие с долевым участием 50:50 было создано для первоначального развития существующих инновационных разработок в рамках расширенного портфеля, что делает его подходящим для стимулирования международного рынка морских ветроэнергетических установок.

Обзор корпоративного сектора рынка башен для морских ветроэнергетических установок:

Последние события

- В декабре 2025 года крупнейшая морская ветроэлектростанция компании Ørsted , Borkum Riffgrund 3, начала вырабатывать первую электроэнергию. В ее создании, при участии Nuveen и привлечении известных европейских поставщиков, была успешно реализована ветроэлектростанция мощностью 913 МВт.

- В августе 2024 года корпорация Sumitomo успешно заключила соглашение о совместном использовании бизнеса и инвестиционной деятельности с холдингом EEW Offshore Wind EU Holding, которое подходит для создания стационарных морских ветроэнергетических установок.

- В июне 2024 года компания Vestas получила крупный заказ от RWE на поставку 44 ветротурбин V236-15.0 MW для проекта морской ветроэнергетики Nordseecluster A мощностью 660 МВт в Германии, и в равной степени отвечает за ввод в эксплуатацию, поставку и поставку турбин.

- Report ID: 8285

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.