Обзор рынка управления медицинскими изображениями:

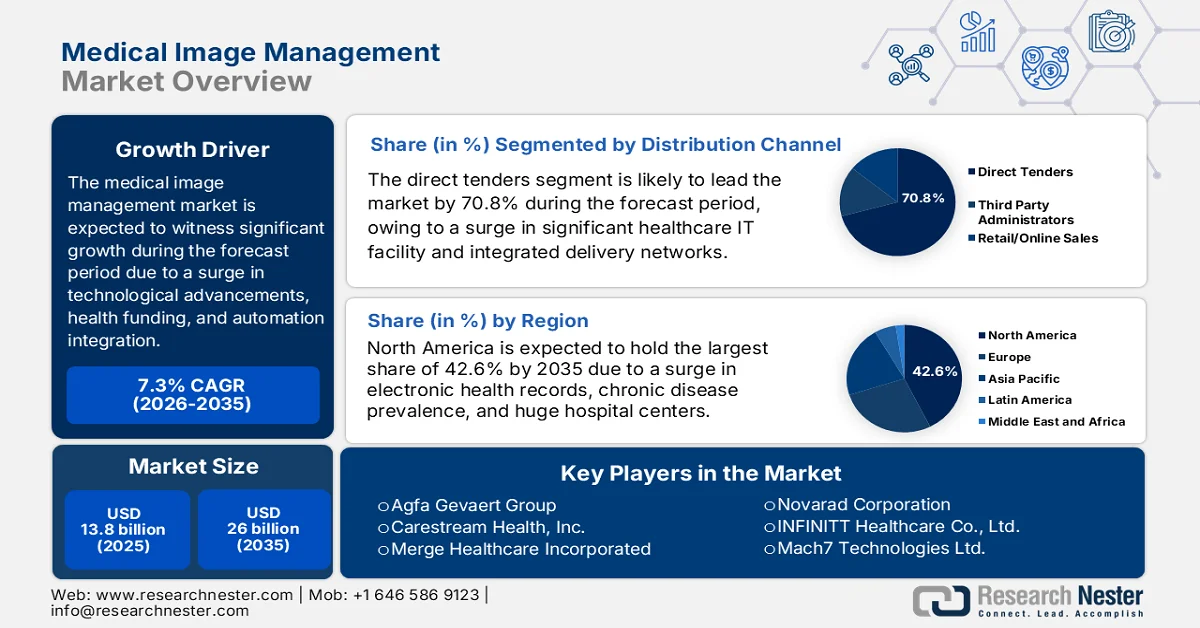

Объем рынка управления медицинскими изображениями в 2025 году оценивался более чем в 13,8 млрд долларов США и, как ожидается, достигнет 26 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 7,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли управления медицинскими изображениями оценивался в 14,8 млрд долларов США.

В настоящее время глобальный рынок управления медицинскими изображениями переживает глубокую трансформацию, в значительной степени обусловленную технологической конвергенцией, развитием моделей оказания медицинской помощи, структурными сдвигами в международном финансировании здравоохранения, ростом внедрения облачных технологий и интеграции ИИ, а также акцентом на моделях оказания помощи, ориентированных на ценность. Согласно официальной статистике, опубликованной NLM в январе 2024 года, использование модели ИИ обеспечило 93,8% диагностической точности при выявлении мутации гомолога онкогена мышиной саркомы v-raf B1 V600E в колоректальных карциномах. Кроме того, исследователи разработали систему ИИ для диагностики новой коронавирусной пневмонии, которая показала точность 92,4%, специфичность 91,1% и чувствительность 94,9%. Таким образом, благодаря таким преимуществам использования ИИ, рынок постоянно расширяется в разных странах.

Кроме того, консолидация корпоративных систем обработки изображений, интеграция автоматизации в рабочие процессы, рост внедрения облачной архитектуры, расширение удаленной и телерадиологической диагностики, а также развитие инструментов обработки естественного языка — вот некоторые тенденции, способствующие росту мирового рынка управления медицинскими изображениями. Согласно статье, опубликованной NLM в декабре 2023 года, технологии автоматизации стали более доступными для пациентов, особенно в процессе наблюдения за пациентами с катарактой, где количество пациентов, нуждающихся в консультации врача, может сократиться почти на 60%. Кроме того, интеграция машинного обучения тесно связана с магнитно-резонансной томографией (МРТ), что обеспечивает длительную продолжительность сканирования, снижает зависимость от оператора и упрощает рабочие процессы. Это целенаправленно привело к увеличению поставок оборудования для МРТ в глобальном масштабе, что положительно влияет на рост рынка.

Анализ мирового экспорта и импорта МРТ в 2024 году

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Германия | 1,7 миллиарда | 685 миллионов |

Китай | 1,0 миллиард | - |

НАС | 939 миллионов | 832 миллиона |

Нидерланды | - | 497 миллионов |

Оценка мировой торговли | 5,9 миллиарда | |

Доля мировой торговли | 0,026% | |

Сложность продукта | 1.31 | |

Источник: ОЭС

Ключ Управление медицинскими изображениями Сводка рыночной аналитики:

Основные региональные особенности:

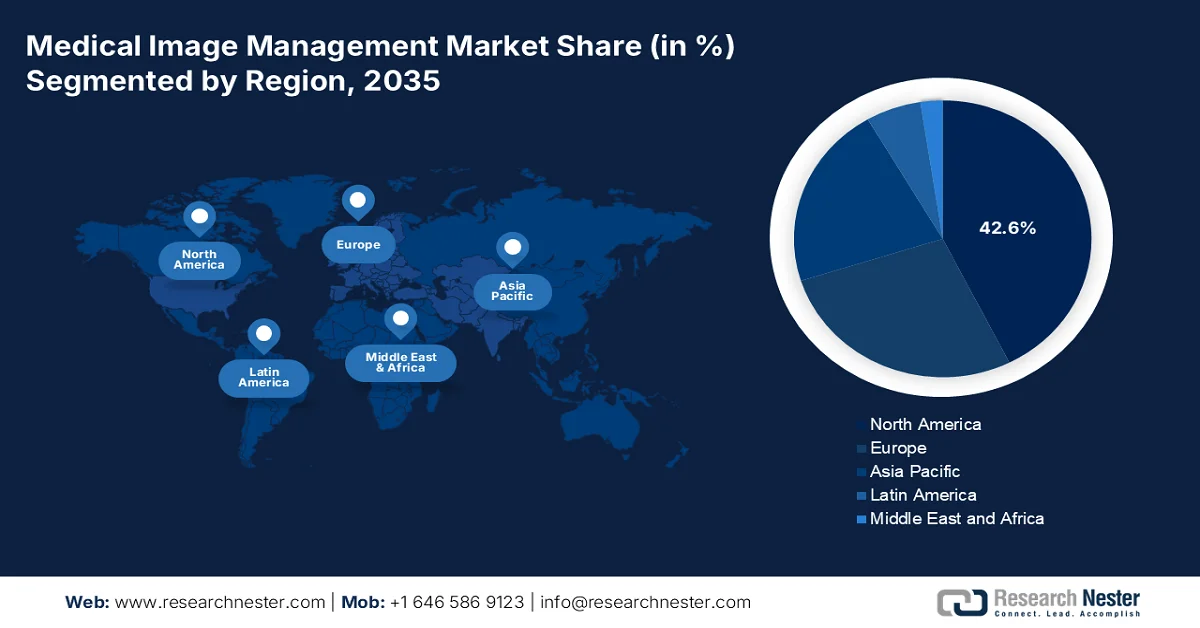

- По прогнозам, к 2035 году рынок управления медицинскими изображениями в Северной Америке займет 42,6% рынка, что обусловлено развитой ИТ-инфраструктурой, широким распространением электронных медицинских карт и ростом числа хронических заболеваний.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, чему способствуют быстрая модернизация здравоохранения, растущее внедрение цифровых технологий в здравоохранении и увеличение численности стареющего населения.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент прямых тендеров на рынке управления медицинскими изображениями займет 70,8% рынка, чему способствуют капиталоемкость закупок ИТ-решений для здравоохранения и структурированные процессы приобретения.

- Ожидается, что в прогнозируемый период сегмент радиологии займет вторую по величине долю рынка, чему способствуют рост распространенности хронических заболеваний, старение населения и продолжающийся технологический прогресс.

Основные тенденции роста:

- Увеличение объемов медицинской визуализации

- Уделите особое внимание стратегиям модернизации правительства.

Основные проблемы:

- Вопросы безопасности и конфиденциальности данных

- Нехватка рабочей силы и пробелы в технических навыках

Ключевые игроки: McKesson Corporation (США), GE HealthCare (США), Siemens Healthineers AG (Германия), Koninklijke Philips NV (Нидерланды), FUJIFILM Holdings Corporation (Япония), Agfa-Gevaert Group (Бельгия), Carestream Health, Inc. (США), Merge Healthcare Incorporated (США), Sectra AB (Швеция), Novarad Corporation (США), INFINITT Healthcare Co., Ltd. (Южная Корея), Mach7 Technologies Ltd. (Австралия), Visage Imaging, Inc. (США), Bridgehead Software (Великобритания), Hyland Software, Inc. (США), Optum, Inc. (США), RamSoft, Inc. (Канада), Toshiba Medical Systems Corporation (Япония), Samsung Medison Co., Ltd. (Южная Корея), Canon Medical Systems Corporation (Япония), Hitachi Ltd. (Япония), AZmed (Франция).

Глобальный Управление медицинскими изображениями Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 13,8 млрд долларов США.

- Размер рынка в 2026 году: 14,8 млрд долларов США.

- Прогнозируемый объем рынка: 26 миллиардов долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Мексика, Индонезия

Last updated on : 30 March, 2026

Рынок управления медицинскими изображениями: факторы роста и проблемы

Факторы роста

- Увеличение объемов медицинской визуализации: это один из основных факторов, определяющих развитие рынка управления медицинской визуализацией, обусловленный ростом числа редких заболеваний, технологическими инновациями и увеличением использования методов визуализации на душу населения. Согласно официальной статистике, опубликованной NCBI в июне 2025 года, в период с 2022 по 2023 год наблюдался непрерывный рост числа КТ-аппаратов с 419 до 560, что обусловлено потребностью в качественном анализе для детального понимания текущих потребностей и текущих клинических требований. Кроме того, спрос в значительной степени обусловлен клиническими приложениями, включая дренирование, биопсию и другие интервенционные методы применения КТ, а также изменением потребностей населения, инновациями в медицинской практике и доступностью ресурсов здравоохранения, что способствует росту рынка.

- В центре внимания – стратегии модернизации государственного управления: правительства стран с разным уровнем развития эффективно направляют соответствующие финансовые ресурсы на цифровизацию здравоохранения, при этом сфера медицинских изображений постоянно признается приоритетной областью инвестиций. Как указано в статье, опубликованной NLM в июле 2024 года, выручка мировой индустрии цифровизации здравоохранения оценивалась в 268,0 млрд долларов США. Эта выручка снизилась до 142,9 млрд долларов США к 2022 году и увеличилась до 180,2 млрд долларов США в 2023 году. Кроме того, ожидается, что к концу 2028 года выручка этой отрасли достигнет 549,7 млрд долларов США при ежегодном темпе роста в 25%. Таким образом, благодаря постоянному росту выручки, рынок управления медицинскими изображениями непрерывно расширяет свое присутствие в глобальном масштабе.

- Рост требований к обеспечению совместимости: Регуляторная политика развитых стран вынуждает медицинские компании обеспечивать совместимость между электронными медицинскими картами, системами визуализации и другими клиническими информационными системами, что в конечном итоге стимулирует мировой рынок управления медицинскими изображениями. Например, закон «О лечении в XXI веке» в США обязал поставщиков медицинских услуг обеспечить пациентам доступ к их общим медицинским данным, включая изображения, через программные интерфейсы приложений. Одновременно в Европе в сфере медицинских данных была проведена общая реформа обмена медицинскими данными между государствами-членами, с соответствующими положениями для данных визуализации, что свидетельствует об оптимистичных перспективах расширения рынка управления медицинскими изображениями.

Проблемы

- Проблемы безопасности и конфиденциальности данных: данные медицинской визуализации представляют собой одну из наиболее конфиденциальных категорий информации о здоровье пациентов, что делает их основной целью кибератак на рынке управления медицинскими изображениями. В связи с этим медицинские организации сталкиваются с растущим давлением в плане защиты все более обширных хранилищ данных визуализации от атак программ-вымогателей, которые все чаще нацелены на системы визуализации больниц. Кроме того, соблюдение строгих правил, таких как Закон о переносимости и подотчетности медицинского страхования (HIPAA) в США и Общий регламент по защите данных (GDPR) в Европе, добавляет сложности к стратегиям миграции в облако. Более того, организациям необходимо сбалансировать операционные преимущества облачного управления изображениями со строгим шифрованием, контролем доступа и требованиями к аудиторскому следу.

- Нехватка кадров и технических навыков: Успешная реализация и эксплуатация передовых систем управления медицинскими изображениями в значительной степени зависят от специализированных технических знаний, которых по-прежнему не хватает. Медицинские организации сталкиваются с постоянной нехваткой специалистов по клинической информатике, ИТ-специалистов по визуализации и архитекторов данных, способных управлять сложными корпоративными средами обработки изображений. Нехватка радиологов, которая, по прогнозам, усугубится в ближайшие годы, усиливает эту проблему, повышая давление на ИТ-системы визуализации с целью внедрения эффективных рабочих процессов с использованием искусственного интеллекта. Кроме того, обучение существующего клинического персонала эффективному использованию передовых функций, таких как инструменты сортировки пациентов на основе ИИ, требует выделенного времени и ресурсов, которых многим отделениям не хватает, что негативно сказывается на рынке управления медицинскими изображениями.

Размер и прогноз рынка управления медицинскими изображениями:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,3% |

|

Базовый размер рынка (2025 год) |

13,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

26 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка управления медицинскими изображениями:

Анализ сегментов каналов сбыта

Ожидается, что сегмент прямых тендеров, являющийся частью канала дистрибуции, займет наибольшую долю в 70,8% на рынке управления медицинскими изображениями к концу 2035 года. Рост этого сегмента в значительной степени обусловлен высокой степенью риска и капиталоемкостью закупок ИТ-решений для здравоохранения. Кроме того, крупные больничные сети, интегрированные сети оказания медицинской помощи и государственные системы здравоохранения повсеместно используют формальные тендерные процессы для приобретения корпоративных решений в области обработки изображений, обеспечивая соответствие строгим нормативным и бюджетным требованиям. Этот канал характеризуется длительными циклами продаж, обычно от шести до восемнадцати месяцев, включающими детальные технические оценки, внедрение прототипов и комитеты по утверждению с участием многих заинтересованных сторон, в состав которых входят ИТ-руководители, радиологи и администрация больниц.

Анализ специализированных сегментов

В прогнозируемый период сегмент радиологии, входящий в состав специализированного сегмента, предположительно займет вторую по величине долю на рынке управления медицинскими изображениями. Рост сегмента в значительной степени обусловлен увеличением числа хронических заболеваний, старением населения и технологическими инновациями. Согласно официальной статистике, опубликованной NLM в январе 2024 года, хронические заболевания остаются 8 из 10 основных причин смерти, особенно в США. Кроме того, во время пандемии рак и сердечно-сосудистые заболевания составляли почти 40% от общего числа смертей в стране по состоянию на 2022 год. Более того, прогнозируемые глобальные расходы на лечение хронических заболеваний к концу 2030 года достигнут 47 триллионов долларов США. Помимо этого, поведенческие факторы, образ жизни отдельных лиц и общественные факторы играют решающую роль в лечении и развитии хронических заболеваний, тем самым способствуя росту сегмента.

Анализ сегментов модели закупок

Ожидается, что к концу указанного периода сегмент многопрофильных (корпоративных) систем управления медицинскими изображениями займет третью по величине долю рынка. Развитие этого сегмента в значительной степени обусловлено фундаментальным сдвигом от разрозненных, специфичных для отдельных отделений систем обработки изображений к унифицированным платформам, которые объединяют радиологию, кардиологию, патологию, гастроэнтерологию и другие специальности, интенсивно использующие методы визуализации, в единую корпоративную архитектуру. Более того, медицинские организации, внедряющие эту модель, уделяют приоритетное внимание разработке обширной долгосрочной истории визуализации, доступной во всех медицинских учреждениях. Это позволило врачам легко просматривать полную историю визуализации пациента независимо от отделения или учреждения, что и стимулирует рост сегмента.

Наш углубленный анализ рынка управления медицинскими изображениями включает следующие сегменты:

Сегмент | Подсегменты |

Канал сбыта |

|

Специализация |

|

Модель закупок |

|

Конечный пользователь |

|

Продукт |

|

Модель доставки |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок управления медицинскими изображениями — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка в сфере управления медицинскими изображениями – 42,6%. Рост рынка в регионе в значительной степени обусловлен наличием развитой ИТ-инфраструктуры, внедрением электронных медицинских карт, увеличением распространенности хронических заболеваний и существованием обширных больничных сетей. Согласно официальной статистике, опубликованной Центрами по контролю и профилактике заболеваний (CDC) в июле 2024 года, в августе 2023 года 53 медицинских учреждения, входящих в сеть PCORnet, что составляет 84% от общего числа, охватывали пятизначный почтовый индекс, легкодоступный почти для 95% пациентов региона. Кроме того, среди 148 223 пациентов с недавно диагностированной фибрилляцией предсердий, имеющих право на пероральную антикоагулянтную терапию, только 43,3% получали какой-либо вид этой терапии в течение года после постановки диагноза, что делает этот регион благоприятным для роста рынка.

Рынок управления медицинскими изображениями в США значительно растёт благодаря нормативным стандартам и соблюдению требований, увеличению числа редких заболеваний, переходу к ценностно-ориентированному подходу и непрерывному развитию телемедицины. Согласно статье, опубликованной Центрами по контролю и профилактике заболеваний (CDC) в октябре 2022 года, 37,05% взрослого населения страны используют телемедицину, при этом её использование увеличилось среди 42,0% женщин по сравнению с 31,7% мужчин. Кроме того, телемедицину используют 39,2% неиспаноязычных белых, 40,6% неиспаноязычных американцев (Индия), 32,8% испаноязычных, 33,1% неиспаноязычных и 33,0% неиспаноязычных взрослых в Азии. Более того, такие факторы, как семейный доход и уровень образования, также способствуют расширению использования телемедицины, что делает её подходящей для стимулирования роста и развития рынка в стране в целом.

Использование телемедицины среди взрослого населения США (2022 г.)

Категории населения/возрастные категории | Использование |

Общий | 37,0% |

Мужчины | 31,7% |

Женщины | 42,0% |

от 18 до 29 лет | 29,4% |

от 30 до 44 лет | 35,3% |

от 45 до 64 лет | 38,9% |

Более 65 лет | 43,3% |

Источник: CDC (Центр по контролю и профилактике заболеваний США)

Рост внедрения цифровых медицинских технологий, технологические инновации в устройствах визуализации, спрос на экономически эффективные и действенные решения, внимание правительства к инфраструктуре здравоохранения, а также интеграция ИИ, поддерживаемая оценками медицинских технологий, — вот некоторые факторы, которые способствуют развитию рынка управления медицинскими изображениями в Канаде . Кроме того, как указано в статье, опубликованной Digital Health and Discovery Platform в 2024 году, к концу марта 2027 года прогнозируется выделение в общей сложности 25 миллионов долларов США, в частности, через Фонд инноваций, науки, экономики и развития правительства Канады. Ожидается, что финансирование будет осуществляться по модели возмещения затрат, а стоимость отдельных проектов, отвечающих критериям, составит от 1 до 7 миллионов долларов США. Таким образом, благодаря таким возможностям государственного финансирования рынок в стране постепенно расширяется.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке управления медицинскими изображениями в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено быстрой модернизацией инфраструктуры здравоохранения, увеличением внедрения цифровых медицинских технологий, а также растущим числом пациентов. Согласно правительственным оценкам, опубликованным Бюро переписи населения в июне 2022 года, население региона превысило 4,5 миллиарда человек, особенно в Индии и Китае, что составляет более половины населения мира. Кроме того, в регионе проживает около 414 миллионов человек старше 65 лет, что почти на 20% больше, чем общее население США, составляющее 331,4 миллиона человек. Более того, прогнозируется, что к концу 2060 года число людей старше 65 лет превысит 1,2 миллиарда, что обеспечит расширение рынка в регионе в целом.

Рынок управления медицинскими изображениями в Китае набирает обороты благодаря щедрым государственным инвестициям в цифровизацию здравоохранения, беспрецедентному объему диагностических процедур визуализации, медицинским устройствам визуализации с использованием искусственного интеллекта и увеличению расходов на решения для управления изображениями в здравоохранении. Согласно статье, опубликованной NLM в октябре 2024 года, объем цифровой индустрии здравоохранения в стране к 2022 году достиг 28,3 млрд долларов США, при этом среднегодовой темп роста за последние 5 лет составил 30%. Кроме того, в городах первого и второго уровня успешно создано 125 медицинских учреждений. При этом охват электронными медицинскими картами достиг 90% в больницах третьего уровня, 60% в больницах второго уровня и 40% в больницах первого уровня. Одновременно было создано более 3000 интернет-больниц, предоставляющих телемедицинские услуги более чем 25,9 миллионам человек, что указывает на огромные возможности для роста рынка управления медицинскими изображениями в стране.

Потребность пациентов в инновационных диагностических методах визуализации, создание единой инфраструктуры информационных технологий в здравоохранении, рост индустрии телемедицины и наличие стандартизированных протоколов обмена данными визуализации — вот некоторые факторы, способствующие развитию рынка управления медицинскими изображениями в Индии . Как отмечается в статье, опубликованной организацией IBEF в сентябре 2025 года, объем услуг телемедицины в стране постоянно растет, а число интернет-пользователей увеличивается, достигая примерно 820 миллионов. Кроме того, телемедицина целенаправленно меняет правила доступности здравоохранения в стране, где 65% населения проживает в сельской местности, а более 70% врачей работают в городах. Более того, по состоянию на 2023 год eSanjeevani обеспечила проведение примерно 372 миллионов дистанционных консультаций в рамках примерно 220 000 поставщиков медицинских услуг по всей стране, что делает ее подходящей для развития рынка в стране.

Анализ европейского рынка

По прогнозам, к концу указанного периода европейский рынок управления медицинскими изображениями продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен конвергенцией инициатив в области цифрового здравоохранения, старением населения, щедрым финансированием в рамках административных программ и внедрением многомодальных решений на основе искусственного интеллекта следующего поколения в медицинской визуализации. Согласно официальной статистике, опубликованной ОЭСР в ноябре 2024 года, страны региона начали соответствующие инвестиции с 2023 года для обеспечения надежных электронных медицинских карт и онлайн-сервисов цифрового здравоохранения, увеличив этот показатель на 8 процентных пунктов по сравнению с 2022 годом и достигнув в среднем 79%. Кроме того, Ирландия также продемонстрировала выдающиеся инновации, увеличив свой показатель с 0% до 11% в том же году, что свидетельствует об оптимистичных перспективах роста рынка.

Рынок управления медицинскими изображениями в Германии набирает обороты благодаря жесткой политике в области цифрового здравоохранения, развитой промышленной инфраструктуре, значительным государственным вложениям в модернизацию здравоохранения, а также эффективному обновлению оборудования для визуализации и больничных учреждений. Согласно статье, опубликованной Фондом исследований равных возможностей в декабре 2024 года, страна заняла третье место в мировом индексе инноваций в здравоохранении 2024 года, набрав 58,5 баллов, что является улучшением по сравнению с четвертой позицией в 2022 году. Кроме того, в условиях растущего спроса на медицинские услуги, страна щедро выделила около 11,7% своего ВВП на внутренние расходы в сфере здравоохранения по состоянию на 2023 год, что указывает на небольшой рост по сравнению с 11,2% в предыдущие годы, тем самым подпитывая рыночный спрос.

Стратегическая направленность на расширение возможностей здравоохранения, наличие подходящих возможностей финансирования для замены оборудования для визуализации и создания диагностических центров на уровне сообществ, спрос на специализированные облачные платформы управления медицинской информацией и интеграция больничных систем — вот некоторые факторы, способствующие развитию рынка управления медицинскими изображениями в Великобритании . Согласно правительственным прогнозам, опубликованным правительством Великобритании в июле 2025 года, реформа здравоохранения в стране, как ожидается, приведет к созданию новой Службы исследований медицинских данных (HDRS) в партнерстве с фондом Wellcome Trust и при поддержке совместных инвестиций в размере почти 800 миллионов долларов США. Кроме того, реформа значительно поддерживает проект Generation Study, поскольку в рамках него секвенируются геномы 100 000 новорожденных, что позволяет реализовать долгосрочную цель обеспечения повсеместного секвенирования генома при рождении, и это положительно влияет на развитие рынка.

Ключевые игроки рынка управления медицинскими изображениями:

- Корпорация McKesson (США)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- Корпорация FUJIFILM Holdings (Япония)

- Группа компаний Agfa-Gevaert (Бельгия)

- Carestream Health, Inc. (США)

- Merge Healthcare Incorporated (США)

- Sectra AB (Швеция)

- Корпорация Новарад (США)

- INFINITT Healthcare Co., Ltd. (Южная Корея)

- Mach7 Technologies Ltd. (Австралия)

- Visage Imaging, Inc. (США)

- Bridgehead Software (Великобритания)

- Hyland Software, Inc. (США)

- Оптум, Инк. (США)

- RamSoft, Inc. (Канада)

- Корпорация Toshiba Medical Systems (Япония)

- Samsung Medison Co., Ltd. (Южная Корея)

- Canon Medical Systems Corporation (Япония)

- Hitachi Ltd. (Япония)

- АЗмед (Франция)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Корпорация McKesson предлагает полный набор решений для медицинской визуализации в рамках своего портфеля решений для корпоративной визуализации, разработанного для объединения радиологии, кардиологии и других специальностей визуализации в сложных сетях здравоохранения. Компания专注于提供 совместимые системы, которые оптимизируют рабочие процессы управления изображениями в крупных больничных системах.

- GE HealthCare занимает прочные позиции на рынке благодаря своим передовым системам архивирования и передачи изображений, а также независимым от поставщиков архивным платформам, которые отдают приоритет эффективности рабочих процессов на основе искусственного интеллекта. Компания делает упор на масштабируемые корпоративные стратегии обработки изображений, которые поддерживают принятие клинических решений в различных условиях оказания медицинской помощи.

- Компания Siemens Healthineers AG предлагает интегрированные решения для управления медицинскими изображениями, используя свой опыт в области диагностического оборудования и передового программного обеспечения для управления данными. Компания专注于 созданию бесшовной связи между устройствами визуализации и корпоративными системами хранения данных для повышения операционной эффективности.

- Компания Koninklijke Philips NV предлагает широкий спектр корпоративных решений для обработки изображений и независимого от поставщиков архивирования, предназначенных для консолидации данных изображений в различных отделениях и медицинских учреждениях. Компания делает акцент на интеллектуальной организации рабочих процессов и совместимости для поддержки точной диагностики и совместного оказания медицинской помощи.

- Корпорация FUJIFILM Holdings предлагает полный набор платформ для управления медицинскими изображениями, включая семейство продуктов Synapse, предназначенных для консолидации данных изображений в масштабах всего предприятия. Компания专注于提供 масштабируемые, готовые к облачным решениям, интегрирующиеся с существующей ИТ-инфраструктурой здравоохранения.

Ниже приведён список ключевых игроков, работающих на мировом рынке управления медицинскими изображениями:

Рынок управления медицинскими изображениями характеризуется консолидированной конкурентной средой, где доминирует ряд крупных транснациональных корпораций. Кроме того, такие известные игроки, как GE HealthCare, Siemens Healthineers и Philips, используют свои обширные научно-исследовательские возможности и глобальные дистрибьюторские сети для поддержания лидерства. Стратегические инициативы в значительной степени сосредоточены на интеграции ИИ и облачных архитектурах; например, компании привлекают специалистов по ИИ для внедрения автоматизации рабочих процессов в системы архивирования и передачи изображений (PACS) и нейтральные по отношению к поставщикам архивы (VNA). Кроме того, в апреле 2024 года Hitachi Ltd. целенаправленно заключила сделку по приобретению акций MA micro automation GmbH у Max Management GmbH, чтобы расширить свой роботизированный бизнес в медицинской сфере, тем самым стимулируя развитие отрасли управления медицинскими изображениями.

Структура корпоративного сектора рынка управления медицинскими изображениями:

Последние события

- В марте 2026 года компания Samsung Medison фактически объединила свои подразделения по оказанию услуг визуализации в США, в результате чего подразделения, занимающиеся цифровой рентгенографией, компьютерной томографией и ультразвуковой диагностикой, были объединены в единую структуру и фактически приведены в соответствие с глобальными брендами Samsung.

- В марте 2026 года компания AGFA HealthCare завершила масштабное внедрение региональной системы обработки изображений в рамках всей сети государственных медицинских учреждений Осакидеца в Испании, сосредоточив внимание на многолетней тактической инициативе по централизации, модернизации и унификации решений в области медицинской визуализации.

- В феврале 2024 года компания AZmed успешно привлекла 17,4 миллиона долларов США в рамках раунда финансирования серии А. Ее деятельность, включая привлечение таких инвесторов, как Teampact Ventures, Techstars и Maison Worms, всецело поддерживает главную цель компании – формирование будущего медицинской визуализации с помощью ИИ путем оптимизации рабочего процесса радиологов.

- Report ID: 8481

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.