Обзор рынка программного обеспечения для управления клинической практикой:

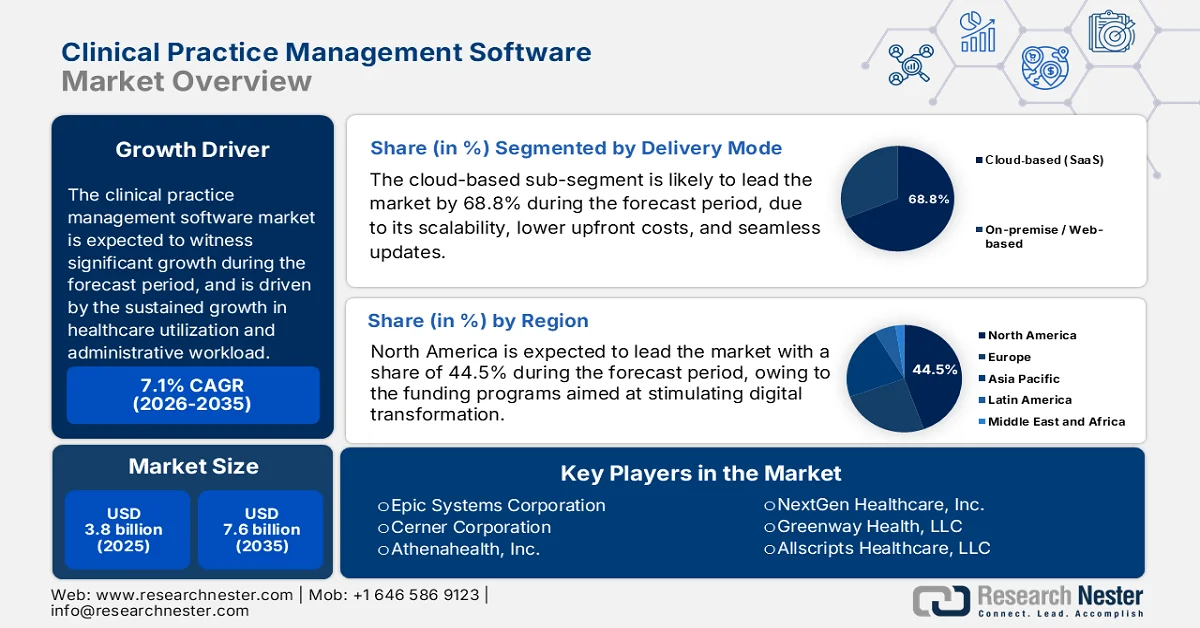

Объем рынка программного обеспечения для управления клинической практикой в 2025 году оценивался в 3,8 млрд долларов США и, как ожидается, достигнет 7,6 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 7,1% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли программного обеспечения для управления клинической практикой оценивается в 4,1 млрд долларов США.

Рынок программного обеспечения для управления клинической практикой формируется под влиянием устойчивого роста использования медицинских услуг, административной нагрузки и федеральных инвестиций в ИТ-инфраструктуру здравоохранения. Согласно данным Американской медицинской ассоциации за апрель 2025 года, национальные расходы на здравоохранение достигли 4,9 триллиона долларов США в 2023 году, что составляет 17,6% ВВП. Это оказывает постоянное давление на поставщиков медицинских услуг, требуя оптимизации процессов выставления счетов, планирования и управления претензиями с использованием цифровых систем. Аналогично, данные ONC за март 2022 года показывают, что 4 из 5 врачей, работающих в амбулаторных условиях, и почти 96% нефедеральных больниц неотложной помощи внедрили сертифицированные электронные системы медицинских записей, создав прочную базу для интегрированных платформ управления практикой. Более того, государственные требования по обеспечению совместимости также побуждают поставщиков медицинских услуг инвестировать в системы, которые упрощают управление циклом получения доходов и обмен данными между различными учреждениями здравоохранения.

Процент больниц неотложной помощи, внедривших сертифицированные электронные медицинские карты, 2022 год.

Год | Больницы |

2008 | 9% |

2009 | 12% |

2010 | 16% |

2011 | 28% |

2012 | 44% |

2013 | 59% |

2014 | 97% |

2015 | 96% |

2016 | 96% |

2017 | 96% |

2018 | 96% |

2019 | 96% |

2021 | 96% |

Источник: ONC, март 2022 г.

Кроме того, на международных рынках наблюдаются аналогичные структурные факторы, поддерживаемые государственными расходами на здравоохранение и программами цифровизации. Согласно данным ВОЗ за январь 2024 года, глобальные расходы на здравоохранение превысили 9,8 триллиона долларов США, что составляет 10,3% ВВП, при этом правительства уделяют приоритетное внимание эффективности и прозрачности систем оказания медицинской помощи. В Индии Национальное управление здравоохранения продолжает расширять цифровую миссию «Аюшман Бхарат», в рамках которой было создано более миллиона цифровых медицинских идентификаторов, что стимулирует интеграцию клинических и административных платформ в государственных и частных медицинских учреждениях. Эти инициативы государственного сектора в сочетании с растущим спросом на амбулаторную помощь и требованиями к отчетности перед регулирующими органами приводят к увеличению зависимости от централизованных решений по управлению медицинской практикой для обеспечения непрерывности работы, соответствия нормативным требованиям и финансовой эффективности в медицинских организациях.

Ключ Программное обеспечение для управления клинической практикой Сводка рыночной аналитики:

Основные региональные особенности:

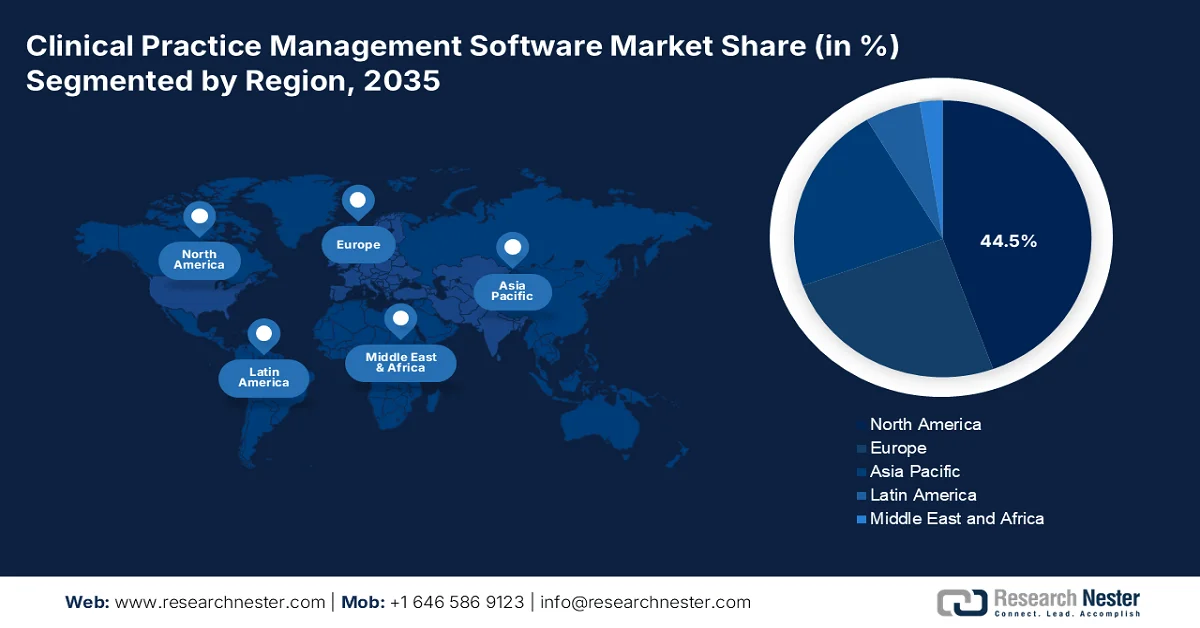

- Ожидается, что к 2035 году рынок программного обеспечения для управления клинической практикой в Северной Америке займет 44,5% выручки, чему способствуют значительные государственные инвестиции и растущие расходы на здравоохранение, способствующие цифровой трансформации здравоохранения.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост со среднегодовым темпом роста в 10,2% в период с 2026 по 2035 год, чему будут способствовать расширение внедрения цифровой инфраструктуры здравоохранения и модернизация систем здравоохранения.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент облачного программного обеспечения для управления клинической практикой займет 68,8% рынка благодаря масштабируемости, снижению первоначальных затрат и бесперебойным обновлениям системы.

- По прогнозам, сегмент интегрированных систем управления клинической практикой (CPMS) с электронными медицинскими картами (EHR) займет лидирующие позиции на рынке к 2035 году благодаря своей способности оптимизировать рабочие процессы и исключить дублирование ввода данных.

Основные тенденции роста:

- Государственные программы по созданию цифровой инфраструктуры здравоохранения

- Увеличение потока пациентов в системах общественного здравоохранения

Основные проблемы:

- Сложная и дорогостоящая интеграция электронных медицинских карт и электронных медицинских карт.

- Ориентирование в условиях противоречивых и дискриминационных нормативных рамок

Ключевые игроки: Epic Systems Corporation (США), Cerner Corporation (США), Athenahealth, Inc. (США), NextGen Healthcare, Inc. (США), Greenway Health, LLC (США), Allscripts Healthcare, LLC (США), eClinicalWorks (США), CareCloud Corporation (США), CompuGroup Medical SE (Германия), Dedalus Group (Италия), DXC Technology (США), Advanced MD (США), Kareo (США), DrChrono (США), Practice Fusion (США), NTT DATA Corporation (Япония), Reveleer (США), Tieto Caretech (Финляндия), Vee Healthtek (Индия), PracticeSuite (США).

Глобальный Программное обеспечение для управления клинической практикой Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,8 млрд долларов США.

- Размер рынка в 2026 году: 4,1 млрд долларов США.

- Прогнозируемый объем рынка: 7,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (44,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Великобритания, Япония, Канада

- Развивающиеся страны: Китай, Индия, Бразилия, Южная Корея, Мексика

Last updated on : 28 April, 2026

Рынок программного обеспечения для управления клинической практикой: факторы роста и проблемы

Факторы роста

- Государственные программы развития цифровой инфраструктуры здравоохранения: национальные программы цифрового здравоохранения стимулируют внедрение интегрированных клинических и административных систем. Согласно данным Всемирного банка за 2023 год, было сгенерировано почти 442 миллиона номеров ABHA, и 293 миллиона медицинских карт пациентов были привязаны к учетным записям ABHA. Это обеспечивает совместимость между поставщиками медицинских услуг и плательщиками. Эта инициатива обязывает интегрировать цифровые записи, увеличивая зависимость от платформ управления практикой для планирования, выставления счетов и координации работы с пациентами. В Великобритании Национальная служба здравоохранения Англии выделила значительные средства на цифровую трансформацию, нацеленную на полную оцифровку медицинских записей и административных систем во всех трастах. Эти инициативы создают стандартизированные цифровые экосистемы, где программное обеспечение для управления практикой выступает в качестве основного операционного уровня.

- Увеличение потока пациентов в государственных системах здравоохранения: Рост числа пациентов в финансируемых государством системах здравоохранения усиливает потребность в эффективных административных процессах. Согласно данным CMS за декабрь 2025 года, 100 практикующих врачей в стране ежегодно предоставляют коды процедур более 10 000 раз или имеют годовой объем разрешенных расходов более 10 миллионов долларов США. Такая концентрация объемов означает, что небольшое число врачей с большим объемом работы создают непропорционально большую долю административной нагрузки, что напрямую стимулирует спрос на автоматизированные модули планирования, управления претензиями и управления доходами на рынке программного обеспечения для управления клинической практикой. Кроме того, государственные системы здравоохранения, сталкивающиеся с такими объемами, не могут поддерживать ручную обработку без значительных задержек в выставлении счетов и отказов. Государственные закупочные органы теперь требуют внедрения CPMS в качестве условия для продолжения участия в возмещении расходов, главным образом для медицинских учреждений, превышающих определенный годовой порог по количеству процедур.

- Переход к модели оплаты, ориентированной на результат: государственные системы здравоохранения все чаще переходят к моделям оплаты, ориентированным на результат, которые подчеркивают эффективность и контроль затрат. CMS расширила альтернативные модели оплаты, и значительная часть платежей Medicare теперь привязана к соглашениям, основанным на результате. Эти модели требуют детального отслеживания результатов лечения пациентов, затрат и административных процессов, что увеличивает зависимость от интегрированных систем управления. Программное обеспечение для управления медицинской практикой помогает поставщикам медицинских услуг согласовывать финансовые операции с показателями эффективности, обеспечивая лучший контроль затрат и отчетность. Эта тенденция также наблюдается в странах ОЭСР, где правительства проводят реформы для повышения эффективности здравоохранения. Поставщики медицинских услуг должны внедрять системы, обеспечивающие точный анализ выставленных счетов и отслеживание показателей эффективности, чтобы оставаться финансово жизнеспособными в рамках этих моделей.

Проблемы

- Сложная и дорогостоящая интеграция ЭМР/ЭМК: интеграция остается техническим и финансовым кошмаром для нового рынка программного обеспечения для управления клинической практикой. Медицинские учреждения часто считают отсутствие бесшовной интеграции ЭМР решающим фактором при закупках. Новым игрокам приходится выбирать между дорогостоящими прямыми интеграциями или промежуточными сервисами, такими как Redox или Mirth, которые добавляют регулярные абонентские платежи. Интеграция Push, которая записывает данные в ЭМР, может затягивать циклы продаж из-за строгих требований к управлению ИТ и проверкам безопасности в больничных системах. Успешные стартапы решили эту проблему, создав API, нативные для FHIR, сократив время интеграции с месяцев до недель.

- Навигация в условиях противоречивых и дискриминационных нормативных рамок: соблюдение нормативных требований представляет собой фрагментированное глобальное минное поле для поставщиков программного обеспечения для управления клинической практикой. Законы GWB нацелены на доминирующие платформы, но переворачивают бремя доказывания, вынуждая компании, подпадающие под действие закона, обосновывать решения о технической совместимости. Новые участники рынка должны одновременно соблюдать HIPAA, GDPR, PIPEDA и местные законы о хранении данных, не имея собственной юридической экспертизы. Для решения этой проблемы многие стартапы внедряют платформы «соответствие как код» для автоматизации аудитов безопасности в различных юрисдикциях.

Размер и прогноз рынка программного обеспечения для управления клинической практикой:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,1% |

|

Базовый размер рынка (2025 год) |

3,8 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

7,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка программного обеспечения для управления клинической практикой:

Анализ сегментов способов доставки

В сегменте систем управления клинической практикой облачные решения являются ведущим сегментом и, как ожидается, к концу 2035 года займут 68,8% рынка. Этот сегмент обусловлен масштабируемостью, низкими первоначальными затратами и бесперебойными обновлениями. Согласно данным Health IT за июнь 2021 года, почти 78% врачей, работающих в амбулаторных условиях в США, сообщили об использовании облачных или веб-систем управления практикой. Быстрое внедрение отражает потребность в удаленном доступе, автоматизированном выставлении счетов и совместимости с платформами телемедицины. Облачные решения позволяют малым и средним клиникам избегать дорогостоящих локальных серверов, сохраняя при этом соответствие стандартам безопасности данных. Более того, облачные системы управления клинической практикой продолжают доминировать, поскольку организации здравоохранения отдают приоритет обмену данными в режиме реального времени между амбулаторными и стационарными учреждениями.

Внедрение электронных медицинских карт в амбулаторных условиях врачами, 2021 год.

Год | Любая электронная медицинская карта | Базовая электронная медицинская карта | Сертифицированная система электронных медицинских карт (EHR). |

2004 | 20,8% | — | — |

2005 | 23,9% | — | — |

2006 | 29,2% | 10,5% | — |

2007 | 34,8% | 11,8% | — |

2008 | 42,0% | 16,9% | — |

2009 | 48,3% | 11,8% | — |

2010 | 51,0% | 27,9% | — |

2011 | 57,0% | 33,9% | — |

2012 | 71,8% | 39,6% | — |

2013 | 78,4% | 48,1% | — |

2014 | 82,8% | 50,5% | 74,0% |

2015 | 86,9% | 53,9% | 77,9% |

2016 | 86,9% | — | 77,0% |

2017 | 85,9% | — | 79,7% |

2018 | 92,1% | — | 78,7% |

2019 | 90,0% | — | 72,0% |

2021 | 88,0% | — | 78,0% |

Источник: Информационные технологии в здравоохранении, июнь 2021 г.

Анализ компонентных сегментов

В сегменте компонентов интегрированная система управления клинической практикой (CPMS) с подсегментом электронных медицинских карт (EHR) занимает лидирующие позиции на рынке программного обеспечения для управления клинической практикой, поскольку исключает дублирование ввода данных и оптимизирует клинические и административные рабочие процессы. Согласно данным ОЭСР за сентябрь 2023 года, почти 83% соответствующих требованиям больниц используют сертифицированную систему EHR с интегрированными функциями управления практикой. Эта интеграция позволяет автоматически проверять правомерность выставления счетов и планировать прием пациентов непосредственно из медицинской карты. Медицинские учреждения, использующие интегрированные системы, сообщают о меньшем количестве ошибок при выставлении счетов и улучшении сроков цикла получения доходов. Кроме того, внедрение таких систем растет, поскольку поставщики медицинских услуг переходят от автономных CPMS к унифицированным платформам, которые поддерживают отчетность по оказанию медицинской помощи на основе ценности и аналитику здоровья населения.

Анализ сегментов по размеру практики

Крупные больницы и системы здравоохранения представляют собой ведущий сегмент рынка программного обеспечения для управления клинической практикой по размеру медицинских учреждений. Этот сегмент ориентирован на координацию работы сотен врачей в различных амбулаторных учреждениях. Согласно данным PESP Private Equity Hospital Tracker за апрель 2025 года, на долю частных больниц приходится почти 8,5%, а на долю коммерческих больниц — 22,6%. Такая концентрация коммерческой собственности ускоряет спрос на стандартизированные корпоративные системы управления клинической практикой (CPMS) для максимизации эффективности цикла получения доходов в многопрофильных сетях. Кроме того, крупные системы здравоохранения все чаще требуют использования облачных CPMS для обеспечения обмена данными в режиме реального времени между стационарными и амбулаторными учреждениями. Более того, поставщики адаптируют свои платформы с помощью расширенной аналитики и автоматизированного планирования для обслуживания этой высокодоходной, консолидирующейся клиентской базы.

Наш углубленный анализ рынка программного обеспечения для управления клинической практикой включает следующие сегменты:

Сегмент | Подсегменты |

Способ доставки |

|

Размер практики |

|

Приложение |

|

Конечный пользователь |

|

Компонент |

|

Функциональность |

|

Модель развертывания |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок программного обеспечения для управления клинической практикой — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на мировом рынке программного обеспечения для управления клинической практикой и, как ожидается, к концу 2035 года займет региональную долю выручки в 44,5%. Регион получил выгоду от целевых государственных инвестиций и программ финансирования, направленных на стимулирование цифровой трансформации в системах здравоохранения. Например, в отчете DHDP 2024 указывается, что правительство Канады выделило до 25 миллионов долларов США к марту 2027 года в рамках Стратегического инновационного фонда для поддержки технологически ориентированных проектов, при этом финансирование отдельных проектов варьируется от 1 до 7 миллионов долларов США. Такие инициативы свидетельствуют о структурированном стремлении к модернизации операций в сфере здравоохранения, включая административные системы и системы управления практикой. Более того, США продолжают лидировать по расходам на здравоохранение, что усиливает спрос на эффективные административные решения. Эти механизмы финансирования и высокие уровни расходов позволяют поставщикам медицинских услуг инвестировать в масштабируемые программные платформы, которые повышают точность выставления счетов, планирование приема пациентов и отчетность о соответствии требованиям.

Растущая административная сложность и масштаб федеральных программ расширяют рынок программного обеспечения для управления клинической практикой в США. Согласно данным MedPac за июль 2025 года, число участников программы Medicare в 2023 году превысило 66 миллионов человек, что увеличило объем заявок и требования к координации выставления счетов среди поставщиков медицинских услуг. Кроме того, данные Regulations за июль 2025 года показали, что расходы на Medicaid достигли 807,5 миллиардов долларов США в 2022 году, что отражает значительный рост использования государственного страхования и рабочих процессов возмещения расходов. Расходы на здравоохранение подчеркивают масштаб операций, в которых должны функционировать административные системы. Эти данные указывают на устойчивый спрос на надежные платформы для планирования, управления заявками и отслеживания соответствия требованиям. Поскольку федеральные программы здравоохранения продолжают расширяться и диверсифицировать модели оплаты, поставщики медицинских услуг отдают приоритет интегрированным программным системам для управления большими объемами транзакций и обеспечения финансового и нормативного соответствия.

Расширение использования цифровых технологий в здравоохранении и государственные инвестиции, наряду со структурными недостатками существующих систем, стимулируют рост рынка программного обеспечения для управления клинической практикой в Канаде . Согласно данным Национальной медицинской библиотеки Канады за апрель 2023 года, доля врачей, предлагающих телемедицинские услуги во время пандемии, выросла с 20% до 80%, что привело к расширению использования цифровых платформ для управления пациентами и административных процессов. Федеральное правительство уже инвестировало более 3,1 миллиарда долларов США в информационные технологии в здравоохранении, а в 2023 году дополнительно 505 миллионов долларов США выделено организации Canada Health Infoway для улучшения интеграции систем. Однако децентрализованные провинциальные системы остаются несовместимыми и непоследовательными, что создает операционные проблемы и стимулирует спрос на унифицированные административные решения. Кроме того, поскольку провинции запрашивают дополнительно 28 миллиардов долларов США на финансирование здравоохранения, ожидается, что акцент на экономической эффективности и совместимости ускорит внедрение интегрированных платформ управления практикой по всей Канаде.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для управления клинической практикой и будет расти со среднегодовым темпом роста в 10,2% в течение анализируемого периода с 2026 по 2035 год. Движущими силами развития региона являются национальные программы развития цифровой инфраструктуры здравоохранения и быстрая модернизация государственных систем оказания медицинской помощи. Правительства стран региона уделяют приоритетное внимание стандартизации рабочих процессов планирования приема пациентов, выставления счетов и управления претензиями для решения проблемы растущего числа пациентов и повышения эффективности административной работы в государственных больницах и поликлиниках. Трансграничные механизмы обмена медицинскими данными в рамках региональных соглашений о сотрудничестве подталкивают поставщиков программного обеспечения для управления клинической практикой к внедрению интероперабельных архитектур, обеспечивающих беспрепятственный обмен медицинскими записями между различными медицинскими учреждениями внутри стран, а иногда и между ними. Переход к моделям возмещения затрат, основанным на ценности оказанной помощи, в странах подталкивает поставщиков медицинских услуг к инвестированию в платформы, которые могут отслеживать клинические результаты наряду с финансовыми показателями.

Быстрое внедрение цифровых технологий в здравоохранении и поддерживаемое правительством развитие инфраструктуры расширяют рынок программного обеспечения для управления клинической практикой в Индии . Согласно статье в бюджете Индии за июнь 2024 года, к 2024 году было создано более 64,86 крор учетных записей ABHA (Агентства по управлению здравоохранением Индии) и 39,77 крор медицинских записей были связаны в цифровом виде, что позволило стандартизировать управление данными пациентов в различных учреждениях здравоохранения. Экосистема дополнительно укрепляется регистрацией 3,06 лакх медицинских учреждений и 4,06 лакх медицинских работников, что свидетельствует о широком участии в системе. Кроме того, масштабные инициативы по охвату населения, такие как 25,25 лакх медицинских ярмарок с общим числом посетителей в 20,66 крор, подчеркивают растущую базу пациентов, обращающихся в формальные системы здравоохранения. Эти события увеличивают потребность в масштабируемых административных платформах для управления потоком пациентов, записями и выставлением счетов, что делает программное обеспечение для управления практикой важнейшим компонентом развивающейся цифровой инфраструктуры здравоохранения Индии.

Рынок программного обеспечения для управления клинической практикой в Китае быстро растет благодаря расширению цифровой экосистемы здравоохранения и мощной институциональной поддержке. Объем рынка цифрового здравоохранения страны достиг 27,5 млрд долларов США в 2022 году и 57,5 млрд долларов США в 2024 году, что отражает устойчиво высокую динамику роста. Внедрение цифровых систем широко распространено: электронные медицинские карты охватили 90% больниц третьего уровня, 60% больниц второго уровня и 40% больниц первого уровня, создавая прочную основу для интегрированных административных платформ. Кроме того, создание более 3000 интернет-больниц и телемедицинских услуг, которыми пользуются 25,9 млн человек, увеличивает спрос на масштабируемые системы управления пациентами и выставления счетов, согласно исследованию NLM от октября 2024 года. Более того, постоянное внимание правительства к инфраструктуре и нормативно-правовой базе продолжает поддерживать долгосрочное расширение рынка программного обеспечения для управления клинической практикой.

Анализ европейского рынка

Национальные требования к цифровым технологиям в здравоохранении и трансграничные требования к совместимости стимулируют рынок программного обеспечения для управления клинической практикой в Европе. Согласно данным SVEIKATOS CENTRAS за октябрь 2025 года, Европейское пространство данных о здоровье (EHDS) управляет данными о здоровье 450 миллионов граждан в 27 государствах-членах. Эта единая система управления обязывает всех поставщиков программного обеспечения для управления клинической практикой, работающих в Европе, привести свои платформы в соответствие с техническими спецификациями EHDS, включая стандартизированные API и общие семантические модели данных. Кроме того, государства-члены все чаще связывают национальные платежи по возмещению расходов с соответствием требованиям EHDS, что создает финансовые последствия для медицинских учреждений, использующих не соответствующее требованиям программное обеспечение. В результате поставщики программного обеспечения для управления клинической практикой, сертифицирующие свою продукцию на соответствие стандартам совместимости EHDS, получают преференциальный доступ к государственным закупкам в нескольких европейских странах.

Рынок программного обеспечения для управления клинической практикой в Германии расширяется в соответствии с национальными инициативами по цифровой трансформации здравоохранения и мощной институциональной поддержкой. Согласно исследованию NLM от мая 2024 года, Федеральное министерство здравоохранения, владеющее 51% акций Gematik, активно продвигает внедрение телематической инфраструктуры и электронных медицинских карт, создавая основу для интегрированных административных систем. Рынок программного обеспечения для управления клинической практикой также поддерживается крупной базой здравоохранения страны, где около 84,3 миллиона граждан нуждаются в скоординированном оказании медицинской помощи. Цифровизация представляет собой значительную экономическую возможность: по оценкам, она может принести ежегодную потенциальную экономию в размере 45,5 млрд долларов США и повышение эффективности работы системы здравоохранения. Кроме того, реформы политики, такие как отмена 30%-ного ограничения на телемедицинские услуги и достижение 80%-ного перехода на безбумажную коммуникацию к 2026 году (по данным Федерального министерства здравоохранения от марта 2023 года), стимулируют спрос на масштабируемые, совместимые решения для управления практикой среди различных поставщиков медицинских услуг.

Широкое внедрение цифровых систем и тесная интеграция данных в первичном звене здравоохранения формируют рынок программного обеспечения для управления клинической практикой в Великобритании . Согласно исследованию NLM от августа 2023 года, EMIS Health и TPP вместе охватывают 90% врачебных практик в Англии, что указывает на высокую степень консолидации и цифровизации системы здравоохранения, способствующей интеграции административных и клинических рабочих процессов. В Уэльсе валлийский продольный набор данных по общей практике охватывает 83% населения и 80% врачебных практик, демонстрируя широкое использование связанных систем медицинских данных для поддержки координации медицинской помощи и отчетности. Кроме того, приобретение Meddbase компанией Cority в январе 2025 года отражает продолжающиеся инвестиции и консолидацию в облачные решения для управления практикой. Эти факторы поддерживают рост рынка, обеспечивая масштабируемые и совместимые платформы, соответствующие национальным приоритетам цифровизации здравоохранения.

Ключевые игроки рынка программного обеспечения для управления клинической практикой:

- Epic Systems Corporation (США)

- Корпорация Cerner (США)

- Athenahealth, Inc. (США)

- NextGen Healthcare, Inc. (США)

- Greenway Health, LLC (США)

- Allscripts Healthcare, LLC (США)

- eClinicalWorks (США)

- CareCloud Corporation (США)

- CompuGroup Medical SE (Германия)

- Группа компаний Dedalus (Италия)

- DXC Technology (США)

- Врач высшей квалификации (США)

- Карео (США)

- DrChrono (США)

- Practice Fusion (США)

- Корпорация NTT DATA (Япония)

- Reveleer (США)

- Tieto Caretech (Финляндия)

- Vee Healthtek (Индия)

- PracticeSuite (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Epic Systems Corporation является доминирующим игроком на рынке программного обеспечения для управления клинической практикой, предлагая интегрированную платформу, которая объединяет планирование, выставление счетов и управление записями пациентов в крупных больничных сетях. Epic продвинула рынок, внедрив в свою систему управления клинической практикой инструменты анализа данных в реальном времени и обеспечения совместимости, что позволяет бесперебойно координировать амбулаторное и стационарное лечение.

- Корпорация Cerner использует свою обширную экосистему информационных технологий в здравоохранении для укрепления рынка программного обеспечения для управления клинической практикой, главным образом, за счет облачных решений, которые оптимизируют управление циклом получения доходов и планирование приемов. Ключевым достижением Cerner является интеграция данных CPMS с возможностями анализа состояния здоровья населения и удаленного мониторинга, что позволяет медицинским учреждениям отслеживать результаты лечения пациентов на протяжении всего периода оказания медицинской помощи.

- Компания Athenahealth, Inc. произвела революцию на рынке программного обеспечения для управления клинической практикой благодаря своей облачной, постоянно обновляемой платформе, которая объединяет управление медицинской практикой (HER) и взаимодействие с пациентами. Стратегическое достижение компании заключается в использовании актуальных данных CPMS различных поставщиков медицинских услуг для оценки эффективности и автоматизации медицинского кодирования и выставления счетов. В апреле 2026 года компания объявила о внедрении возможностей управления репутацией на основе искусственного интеллекта от rater8 в платформу athenaOne, также использующую искусственный интеллект.

- Компания NextGen Healthcare, Inc. специализируется на разработке и внедрении программного обеспечения для управления клинической практикой в амбулаторных и специализированных медицинских учреждениях, предлагая мощные инструменты для планирования, управления заявками и обеспечения совместимости. Ее главное достижение заключается во внедрении данных CPMS в модули нового поколения для управления здоровьем населения и взаимодействия с пациентами, что поддерживает дистанционный мониторинг и выявление пробелов в оказании медицинской помощи.

- Компания Greenway Health, LLC обслуживает рынок программного обеспечения для управления клинической практикой, предлагая платформы Intergy и SuccessEHS, разработанные для небольших и средних амбулаторных клиник. Компания усовершенствовала свою систему управления клинической практикой, интегрировав системы телемедицины и напоминаний пациентам непосредственно с клиническими данными, что позволяет синхронизировать записи на прием, результаты анализов и выставление счетов в режиме реального времени. Согласно годовому отчету за 2024 год, количество созданных в течение года сертификатов CCDA составило почти 2 181 699.

Ниже приведён список ключевых игроков, работающих на мировом рынке программного обеспечения для управления клинической практикой:

Глобальный рынок программного обеспечения для управления клинической практикой отличается высокой конкуренцией, на нем представлены как признанные американские гиганты, так и новые региональные игроки. Ключевые стратегические инициативы включают в себя агрессивные слияния и поглощения для расширения возможностей интегрированных электронных медицинских карт, облачные модели развертывания для масштабируемости и аналитику на основе ИИ для улучшения принятия клинических решений и управления циклом доходов. Например, в апреле 2025 года компания Reveleer объявила о приобретении Novillus, поставщика решений для управления пробелами в оказании медицинской помощи на основе анализа данных и обеспечения бесперебойного взаимодействия с врачами. Поставщики также уделяют внимание инструментам обеспечения совместимости и взаимодействия с пациентами для улучшения координации медицинской помощи. В то время как американские компании доминируют на рынке специализированных поставщиков из Европы, страны Азиатско-Тихоокеанского региона и Австралии набирают обороты благодаря локализованным решениям, государственным программам цифровизации и индивидуальным предложениям для малых и средних медицинских учреждений.

Обзор корпоративного сегмента рынка программного обеспечения для управления клинической практикой:

Последние события

- В апреле 2026 года компании Tieto Caretech , x?tention и Better заключили стратегическое партнерство для ускорения разработки следующего поколения открытых, ориентированных на пациента систем здравоохранения. Объединенные взаимодополняющими сильными сторонами и общей приверженностью открытости, совместимости и свободе данных, три компании устанавливают новый стандарт развития информационных технологий в здравоохранении.

- В сентябре 2025 года компания Vee Healthtek , лидер в области решений для здравоохранения на основе искусственного интеллекта, объявила о приобретении компании Precision Practice Management (Precision). Это стратегическое приобретение объединяет две надежные компании в сфере управления доходами, разделяющие стремление к улучшению финансовых показателей и операционных результатов для организаций здравоохранения.

- В сентябре 2025 года PracticeSuite объявила об успешном приобретении MicroMD, компании с 40-летней историей, владеющей сертифицированной платформой электронных медицинских карт (ЭМК), которой доверяют тысячи медицинских учреждений по всей стране. Это приобретение добавляет в портфель предложений PracticeSuite зрелую, надежную и многофункциональную платформу ЭМК и обеспечивает приток лояльной клиентской базы.

- Report ID: 8534

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.