Обзор рынка упаковки для внутривенных препаратов:

Объем рынка упаковки для внутривенных препаратов в 2025 году оценивался в 6,4 млрд долларов США и, согласно прогнозам, достигнет 15,5 млрд долларов США к концу 2035 года, увеличиваясь на 9,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли упаковки для внутривенных препаратов оценивался в 7,1 млрд долларов США.

Спрос на рынке упаковки для внутривенных препаратов тесно связан с масштабами использования инъекционных лекарств, госпитализаций и государственными программами поддержки фармацевтического производства. Согласно данным Американской ассоциации больниц за март 2025 года, в США ежегодно происходит около 36 миллионов госпитализаций, при этом значительная часть пациентов нуждается в внутривенном введении жидкостей, антибиотиков или парентеральном питании во время стационарного лечения. Инъекционные препараты составляют значительную часть использования лекарств в больницах, поскольку они обеспечивают быструю системную доставку и точное дозирование в условиях оказания неотложной помощи. Кроме того, стерильная инфраструктура для производства и упаковки инъекционных препаратов является ключевым компонентом инициатив по обеспечению безопасности цепочки поставок, главным образом для основных лекарственных средств, используемых в неотложной и интенсивной терапии. Эти приоритетные направления политики способствуют увеличению инвестиций в линии стерильной упаковки, контейнеры, системы обеспечения целостности затвора и высококачественные производственные мощности по выпуску пакетов для внутривенных инъекций в Европе и Северной Америке.

Кроме того, рост государственных расходов на здравоохранение и увеличение использования инъекционных препаратов в государственных программах здравоохранения также расширяют спрос на системы упаковки для внутривенных растворов. Согласно данным ВОЗ за январь 2024 года, глобальные расходы на здравоохранение достигли 9,8 триллионов долларов США, при этом больницы занимают наибольшую долю расходов на лекарства и медицинские принадлежности. Закупки больницами инфузионных растворов, онкологических инъекционных препаратов, анестетиков и биопрепаратов требуют стерильных форматов упаковки, способных соответствовать строгим нормативным требованиям и требованиям стабильности. Более того, регулирующие органы, включая FDA и EMA, продолжают уделять особое внимание целостности упаковки и обеспечению стерильности посредством требований надлежащей производственной практики, подчеркивая важность валидированных материалов для упаковки внутривенных растворов и процесса розлива и упаковки в фармацевтических цепочках поставок.

Ключ Упаковка препаратов для внутривенного введения Сводка рыночной аналитики:

Основные региональные особенности:

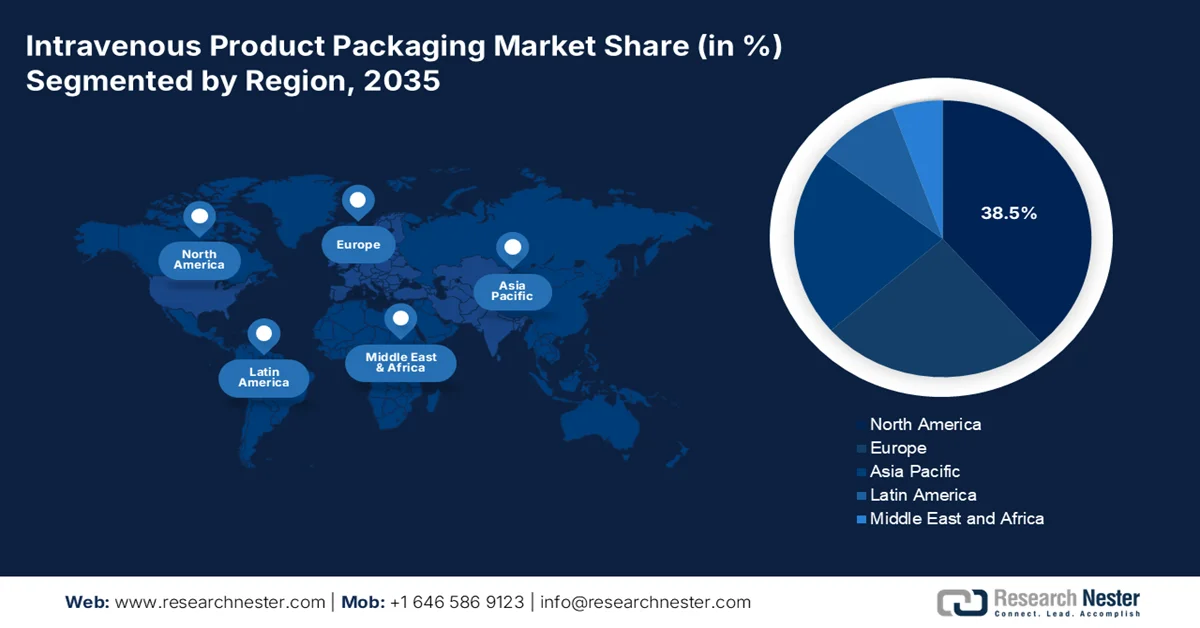

- Ожидается, что к 2035 году рынок упаковки внутривенных препаратов в Северной Америке займет 38,5% рынка, что обусловлено большим объемом стационарных процедур оказания неотложной помощи и развитой инфраструктурой здравоохранения.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост со среднегодовым темпом роста в 6,8% в период с 2026 по 2035 год, чему будут способствовать быстрое расширение инфраструктуры здравоохранения и рост государственных расходов на здравоохранение.

Анализ сегмента:

- На рынке упаковки внутривенных препаратов ожидается, что к 2035 году многопортовый подсегмент по типу порта займет 65,4%, чему будет способствовать клиническая необходимость одновременного или вторичного введения лекарственных препаратов без нарушения стерильности.

- В сегменте форматов упаковки гибкая упаковка будет доминировать в прогнозируемый период 2026–2035 годов, чему способствуют повышение безопасности пациентов и логистические преимущества.

Основные тенденции роста:

- Старение населения является движущей силой в управлении хроническими заболеваниями.

- Увеличение числа одобренных инъекционных препаратов

Основные проблемы:

- Высокая стоимость перехода материалов

- Риск возникновения сбоев в качестве

Ключевые игроки: Baxter International Inc. (США), Becton, Dickinson and Company (США), West Pharmaceutical Services, Inc. (США), Berry Global Group, Inc. (США), Pfizer Inc. (Hospira) (США), Fresenius Kabi AG (Германия), Gerresheimer AG (Германия), SCHOTT AG (Германия), Sartorius AG (Германия), B. Braun Melsungen AG (Германия), Nipro Corporation (Япония), Terumo Corporation (Япония), Otsuka Pharmaceutical Factory, Inc. (Япония), DWK Life Sciences GmbH (Великобритания).

Глобальный Упаковка препаратов для внутривенного введения Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,4 млрд долларов США.

- Размер рынка в 2026 году: 7,1 млрд долларов США.

- Прогнозируемый объем рынка: 15,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Индонезия

Last updated on : 25 March, 2026

Рынок упаковки для внутривенных препаратов: факторы роста и проблемы.

Факторы роста

- Старение населения стимулирует лечение хронических заболеваний: глобальный демографический сдвиг в сторону старения населения является ключевым фактором спроса на рынке упаковки для внутривенных препаратов, поскольку пожилые пациенты нуждаются в более частой госпитализации и инфузионной терапии при хронических заболеваниях. Согласно отчету NCOA за июнь 2024 года, к 2040 году число жителей США в возрасте 65 лет и старше, по прогнозам, достигнет 78,3 миллиона человек. На этот сегмент населения приходится определенный процент всех случаев госпитализации, связанных с внутривенной терапией, что обуславливает постоянный спрос на пакеты для внутривенных вливаний, системы для введения и предварительно заполненные шприцы. Системы здравоохранения реагируют на это, расширяя отделения гериатрической помощи и программы домашнего ухода, которые являются интенсивными потребителями внутривенных препаратов. Более того, производители могут ориентироваться на эту демографическую группу, разрабатывая удобные в использовании конструкции упаковки, подходящие для пожилых пациентов и условий домашнего ухода.

- Увеличение числа одобренных инъекционных препаратов: Правительственные регулирующие органы сообщают о росте числа одобренных инъекционных препаратов, в основном биологических препаратов и специализированных методов лечения, требующих стерильной упаковки. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) отмечает, что биологические препараты и инъекционные лекарства составляют быстро растущую долю одобренных лекарственных средств, включая моноклональные антитела, вакцины и онкологические препараты, вводимые внутривенно. Кроме того, в отчете FDA за март 2026 года говорится, что на биологические препараты приходится 51% расходов на лекарственные средства в рамках фармацевтической разработки. Эти методы лечения требуют стерильной упаковки, такой как стеклянные флаконы, пакеты для внутривенного введения и полимерные контейнеры с проверенными системами целостности закрытия контейнера. По мере того, как регулирующие органы одобряют все больше парентеральных лекарственных средств, фармацевтические производители расширяют мощности по стерильному розливу и упаковке, а также производственные линии.

- Правила техники безопасности для медицинских работников: Нормативные акты по охране труда, регулирующие защиту медицинских работников от воздействия опасных лекарственных препаратов, стимулируют спрос на закрытую систему упаковки для внутривенных инъекций. Национальный институт охраны труда и здоровья публикует список опасных лекарственных препаратов, используемых в медицинских учреждениях, многие из которых вводятся внутривенно. В рамках деятельности OSHA по обеспечению соблюдения требований Общего положения все чаще выявляются случаи недостаточной защиты медицинских учреждений от воздействия противоопухолевых препаратов во время подготовки и введения внутривенных растворов. Эта нормативно-правовая среда привела к резкому увеличению использования устройств для внутривенного введения в закрытой системе и готова к внедрению форматов упаковки для внутривенных инъекций, которые минимизируют манипуляции. Производители должны разрабатывать комплексные упаковочные решения, которые сокращают этапы манипуляций и включают инженерные средства контроля для предотвращения воздействия.

Проблемы

- Высокая стоимость перехода на новые материалы: Рынок упаковки для внутривенных препаратов отказывается от традиционного ПВХ из-за экологических проблем и соображений безопасности. Глобальный рынок пустых пакетов для внутривенных инъекций без ПВХ растет, поскольку медицинские учреждения требуют более безопасных альтернатив, таких как полипропилен и этиленвинилацетат. Однако переход на эти передовые материалы требует значительных инвестиций в НИОКР и перепроектирования производственных процессов. Например, использование циклических олефиновых полимеров в качестве альтернативы стеклу снижает вес, но требует новых производственных протоколов. Хотя это создает возможности на рынке упаковки для внутривенных препаратов, высокая стоимость инноваций и необходимость получения новых разрешений регулирующих органов на совместимость материалов с лекарственными препаратами представляют собой серьезную проблему для небольших производителей с ограниченным капиталом.

- Риск сбоев в качестве: Несоответствия в упаковке, приводящие к загрязнению, могут повлечь за собой дорогостоящие отзывы продукции и ущерб репутации. Например, FDA направило предупредительное письмо индийскому производителю по поводу видимого загрязнения полипропиленовых пакетов для внутривенного введения ропивакаина, используемого для эпидуральной анестезии. FDA раскритиковало компанию за выпуск партий продукции, несмотря на известные проблемы, и за неадекватную оценку риска, который мог привести к серьезному вреду для пациентов, такому как менингит или повреждение нервов. Компании пришлось отозвать партии и внедрить системные программы корректирующих и предупредительных действий (CAPA). Для новых игроков на рынке упаковки внутривенных препаратов такие сбои могут быть катастрофическими, что указывает на необходимость безупречного контроля качества с самого первого дня.

Размер и прогноз рынка упаковки для внутривенных препаратов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,2% |

|

Базовый размер рынка (2025 год) |

6,4 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

15,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка упаковки внутривенных препаратов:

Анализ сегментов по типам портов

В сегменте типов портов доминирует подсегмент многопортовых систем, который, как ожидается, к концу 2035 года займет долю в 65,4%. Развитие этого сегмента обусловлено клинической необходимостью одновременного или вторичного введения лекарственных препаратов без нарушения стерильности системы введения. Эти интегрированные порты позволяют медицинским работникам вводить несовместимые лекарства по отдельности или проводить прерывистые инфузии, уменьшая необходимость в дополнительных венепункциях и минимизируя разрывы линий. Согласно исследованию NLM от августа 2021 года, почти 62% пациентов, получавших внутривенную терапию в больницах США, нуждались в введении двух или более лекарственных препаратов, что оптимально решается с помощью многопортовых систем. Такая конструкция значительно снижает риск контактного загрязнения в месте инъекции, что является критически важным фактором в снижении риска инфекций кровотока, связанных с центральными венозными катетерами.

Анализ сегмента форматов упаковки

В сегменте форматов упаковки гибкая упаковка, в основном пластиковые пакеты для внутривенных вливаний, вытесняет жесткие стеклянные флаконы благодаря преимуществам в плане безопасности пациентов и логистики. Гибкие контейнеры не зависят от воздуха, что исключает необходимость в вентиляционной трубке и, следовательно, снижает риск воздушной эмболии и загрязнения воздуха во время введения. С точки зрения устойчивого развития, Агентство по охране окружающей среды (EPA) признает переход к сокращению источников загрязнения: гибкие пластиковые пакеты легче и занимают меньше места на свалках и мусоросжигательных заводах по сравнению со стеклянными. Для медицинских учреждений Американская ассоциация педиатров (ASHP) отмечает, что гибкую упаковку проще хранить, транспортировать и утилизировать, что снижает больничные расходы и физическую нагрузку на медицинский персонал, работающий с большими объемами внутривенных растворов.

Анализ сегмента конечных пользователей

В сегменте конечных пользователей к 2035 году лидирующие позиции на рынке упаковки для внутривенных препаратов займут пластиковые полимеры. Переход от стекла и ПВХ к полипропилену и полиэтилену обусловлен химической совместимостью и требованиями безопасности. Согласно исследованию NLM от июля 2025 года, почти 26,2% производимого полимера составлял полиэтилен. Центр оценки и исследований лекарственных средств FDA выступает за использование упаковочных материалов, которые минимизируют выщелачивание и экстрагирование веществ в чувствительные внутривенные препараты. Усовершенствованные многослойные пластиковые пленки на основе ПП/ПЭ обеспечивают превосходные барьерные свойства, при этом не содержат пластификаторов, присутствующих в традиционном ПВХ, которые считаются потенциальными эндокринными разрушителями. Кроме того, Министерство энергетики США поддерживает разработку биоразлагаемых пластмасс, поощряя производителей к использованию полимеров, которые снижают углеродный след медицинских отходов. Эти материалы также обеспечивают лучшую прозрачность для проверки твердых частиц в растворах, что является ключевым требованием для соответствия стандартам Фармакопеи США (USP).

Наш углубленный анализ рынка упаковки препаратов для внутривенного введения включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Материал |

|

Конечный пользователь |

|

Тип препарата |

|

Формат упаковки |

|

Тип порта |

|

Тип закрытия |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок упаковки внутривенных препаратов — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке упаковки внутривенных препаратов и, как ожидается, к концу 2035 года займет региональную долю выручки в 38,5%. Регион характеризуется развитой инфраструктурой здравоохранения и строгими нормативными стандартами, регулирующими качество продукции и безопасность пациентов. Рыночный спрос в регионе в основном обусловлен большим количеством хирургических вмешательств в стационарных условиях и реанимационных мероприятий, требующих внутривенной терапии в качестве стандартного компонента лечения. Кроме того, важной тенденцией, формирующей рынок, является продолжающийся переход от жестких стеклянных контейнеров к гибкой многослойной пластиковой упаковке, обусловленный клиническими преимуществами, такими как снижение риска воздушной эмболии и повышение эффективности работы медицинского персонала. Более того, наличие крупных интегрированных систем здравоохранения и организаций по групповым закупкам также влияет на спецификации упаковки, отдавая предпочтение стандартизированной продукции, которая может использоваться в обширных больничных сетях.

Растущее использование инъекционных лекарственных препаратов, строгий нормативный надзор за фармацевтической упаковкой и увеличение расходов на здравоохранение стимулируют рынок упаковки внутривенных препаратов в США. Согласно исследованию NLM от июня 2023 года, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) регулирует инструкции по применению, маркировку контейнеров и требования безопасности для рецептурных лекарств, что подчеркивает необходимость использования проверенных стерильных форматов упаковки, таких как флаконы, ампулы и пакеты для внутривенных инъекций, используемых в инъекционной терапии. Данные Центров по контролю и профилактике заболеваний (CMS) за январь 2026 года показали, что национальные расходы на здравоохранение в США достигли примерно 5,3 триллиона долларов США в 2024 году, при этом услуги больниц составляют наибольшую статью расходов, что увеличивает спрос на инфузионную терапию и соответствующие системы упаковки. Кроме того, дизайн упаковки лекарственных препаратов привлек внимание регулирующих органов, поскольку ошибки при назначении лекарств и предотвратимые побочные реакции на лекарственные препараты исторически обходились системе здравоохранения США в значительные предотвратимые расходы. Эти данные свидетельствуют об оптимистичном росте рынка упаковки внутривенных препаратов в США.

Строгий нормативный надзор, растущее использование инфузионной терапии в больницах и ужесточение требований к соответствию стандартам фармацевтического производства формируют рынок упаковки внутривенных препаратов в Канаде . Согласно данным Zenodo за апрель 2025 года, системы укупорки контейнеров, включая пакеты для внутривенных вливаний и гибкие контейнеры для доставки лекарств, играют решающую роль в сохранении стерильности лекарственных средств и предотвращении химического или микробиологического загрязнения во время хранения и введения. Более того, в Канаде Министерство здравоохранения Канады регулирует фармацевтическую упаковку в рамках оценки рисков, соответствующей стандартам Международного совета по гармонизации, обеспечивая сохранение стабильности лекарственных средств на протяжении всего жизненного цикла упаковочных материалов и контейнерных систем. Пакеты для внутривенных вливаний, используемые в больницах, обычно изготавливаются из поливинилхлорида, этиленвинилацетата, полиолефинов, таких как полиэтилен и полипропилен, и многослойных полимерных пленок, каждая из которых выбирается на основе совместимости с лекарственными средствами, методов стерилизации и соображений безопасности, что способствует расширению и росту рынка.

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в рассматриваемый период с 2026 по 2035 год, ожидая среднегодового темпа роста в 6,8%. Рост региона обусловлен быстрым расширением инфраструктуры здравоохранения, старением населения и увеличением государственных расходов на здравоохранение в крупнейших экономиках. Траектория роста региона поддерживается расширением национального медицинского страхования в Китае и Индии, что увеличило доступ к больничным услугам для миллионов граждан, напрямую коррелируя с высоким потреблением внутривенных растворов и соответствующей упаковки. Важной тенденцией, формирующей рынок упаковки для внутривенных препаратов, является переход от стеклянных контейнеров к гибкой пластиковой упаковке, главным образом в городских больницах, внедряющих западные клинические практики. Прогнозируется, что рынок медицинских изделий региона, включая упаковку для внутривенных препаратов, будет расти вдвое быстрее, чем развитые рынки, привлекая значительные инвестиции в производство от глобальных и региональных игроков.

Рынок упаковки внутривенных препаратов в Индии расширяется параллельно с развитием больничной инфраструктуры, служб интенсивной терапии и растущим использованием систем доставки лекарств на основе инфузий. Внедрение передовых инфузионных технологий, таких как Terufusion Advanced Infusion Systems от Terumo India, в августе 2025 года, призванных обеспечить возможность одновременного введения лекарств в отделениях интенсивной терапии, отражает растущий спрос на безопасную и эффективную внутривенную терапию в стране. С другой стороны, данные PIB за 2024 год показывают, что число госпитализаций составляет около 8,39 करोड़, что значительно увеличивает спрос на стационарное лечение, где обычно вводятся внутривенные жидкости, антибиотики и электролитные растворы. Кроме того, ожидается, что потребность в соответствующих требованиям системах упаковки внутривенных препаратов и технологиях укупорки контейнеров будет неуклонно расти в фармацевтическом производстве и здравоохранении страны.

Рост расходов на здравоохранение, увеличение объемов стационарного лечения и широкое использование инъекционных препаратов в клинической практике стимулируют рынок упаковки внутривенных препаратов в Китае . Согласно исследованию NLM от ноября 2024 года, общие расходы страны на здравоохранение в 2022 году достигли примерно 1,2 триллиона долларов США, что отражает продолжающиеся государственные инвестиции в больничные услуги и цепочки поставок фармацевтической продукции. Китай также обладает одной из крупнейших в мире сетей больниц. По данным Китайской Народной Республики за ноябрь 2024 года, в 2023 году в стране насчитывалось более 38 000 больниц, в которых широко использовались внутривенные препараты, такие как антибиотики, онкологические препараты, электролитные растворы и парентеральное питание в стационарных условиях. По мере расширения больничной инфраструктуры и роста спроса на биологические препараты и инфузионную терапию, Китай продолжает укреплять отечественное фармацевтическое производство и мощности по стерильной упаковке для поддержки растущего клинического использования внутривенных препаратов.

Анализ европейского рынка

Рынок упаковки внутривенных препаратов в Европе быстро расширяется и характеризуется строгим нормативным надзором со стороны EMA (Европейского агентства по лекарственным средствам) в развитых системах здравоохранения, а также растущей гармонизацией стандартов упаковки в странах-членах. Спрос обусловлен высокими показателями госпитализации в Западной Европе, где ежегодно проводятся миллионы хирургических операций, требующих внутривенной терапии в периоперационном периоде. Важной тенденцией, определяющей рынок, является стремление к сокращению медицинских отходов, при этом фармацевтическая стратегия Европейской комиссии выступает за использование более экологичных упаковочных материалов, включая альтернативы без ПВХ. Европейское агентство по готовности и реагированию на чрезвычайные ситуации в области здравоохранения создало стратегические запасы медицинских принадлежностей, включая внутривенные растворы, что создает дополнительный спрос, выходящий за рамки обычного потребления.

Развитая фармацевтическая производственная инфраструктура и растущее внедрение передовых технологий контроля и обеспечения качества стерильных контейнеров для лекарственных препаратов стимулируют рынок упаковки внутривенных препаратов в Германии . Растущий спрос на лекарства, упакованные в пакеты для внутривенных инъекций, побудил производителей оборудования разработать специализированные решения для контроля целостности контейнеров при крупномасштабном производстве. Например, в апреле компания Brevetti CEA выпустила новую инспекционную машину, предназначенную для пакетов для внутривенных инъекций, которая может работать с контейнерами объемом от 50 мл до 1000 мл и проводить проверку на наличие частиц, косметический контроль и обнаружение протечек, обеспечивая соответствие фармацевтическим стандартам качества и минимизируя риски загрязнения. С другой стороны, в мае 2025 года компания Sanner выпустила оптимизированную удобную для пациентов упаковку TabTec CR, в которой приоритет отдается как безопасности, так и удобству потребителя. Эти разработки оказывают положительное влияние на рост рынка упаковки внутривенных препаратов.

Рост активности больниц и устойчивые государственные расходы на здравоохранение, которые напрямую увеличивают использование инфузионной терапии и стерильных инъекционных препаратов, подпитывают рынок упаковки внутривенных препаратов в Великобритании . Согласно данным правительства Великобритании за май 2025 года, в 2024 году в больницах Англии было зарегистрировано 22,1 миллиона завершенных консультативных случаев, что отражает масштабы стационарного и амбулаторного лечения, при котором вводятся внутривенные препараты и жидкости. С другой стороны, государственные расходы на здравоохранение продолжают расти для поддержки клинических услуг и цепочек поставок фармацевтической продукции. Данные Управления национальной статистики Великобритании за май 2023 года показали, что общие расходы на здравоохранение в Великобритании в 2022 году достигли около 359 миллиардов долларов США. Увеличение объемов лечения повысило спрос на стерильные инъекционные препараты и инфузионную терапию, для которых необходимы проверенные системы закрытия контейнеров и высококачественные упаковочные материалы для поддержания стерильности и стабильности лекарственных средств. Эти данные способствуют развитию рынка упаковки внутривенных препаратов.

Ключевые игроки рынка упаковки внутривенных препаратов:

- Baxter International Inc. (США)

- Бектон, Дикинсон и компания (США)

- West Pharmaceutical Services, Inc. (США)

- Berry Global Group, Inc. (США)

- Pfizer Inc. (Hospira) (США)

- Fresenius Kabi AG (Германия)

- Gerresheimer AG (Германия)

- SCHOTT AG (Германия)

- Sartorius AG (Германия)

- Б. Браун Мельсунген АГ (Германия)

- Корпорация Nipro (Япония)

- Корпорация Терумо (Япония)

- Otsuka Pharmaceutical Factory, Inc. (Япония)

- DWK Life Sciences GmbH (Великобритания)

- Комар (США)

- Omega Packaging (США)

- AptarGroup, Inc., (США)

- Соммпласт (Италия)

- Группа ALPLA (Австрия)

- KM Packaging (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Baxter International Inc. использует свой богатый опыт в сфере больничного обслуживания для внедрения инноваций на рынке упаковки внутривенных препаратов. Компания является ведущим производителем готовых смесей для внутривенного введения и ирригационных растворов, что требует применения передовых систем упаковки, таких как гибкие пластиковые контейнеры и двухкамерные пакеты, обеспечивающие стабильность лекарственных средств и удобство их применения. Согласно годовому отчету за 2024 год, чистая выручка компании составила 10,6 млрд долларов США.

- Компания Becton, Dickinson, and Company укрепляет свои позиции на рынке упаковки внутривенных препаратов, сосредотачиваясь на интерфейсе доставки лекарственного средства, а не только на основной емкости для жидкости. Будучи глобальным гигантом в области медицинских технологий, BD специализируется на важнейших компонентах, соединяющих пакеты для внутривенных вливаний с пациентом, таких как предварительно заполненные шприцы с физиологическим раствором, внутривенные катетеры и усовершенствованные системы введения. В 2025 году денежный поток компании составил 3,430 миллиарда долларов США.

- Компания West Pharmaceutical Services Inc. является незаменимым партнером на рынке упаковки внутривенных препаратов, известным своими дорогостоящими компонентами для герметичности и доставки. Вместо производства целых пакетов для внутривенных инъекций, компания специализируется на высокоточных эластомерных компонентах, обеспечивающих их герметизацию, таких как пробки, поршни и безыгольные инъекционные порты. Их достижения в разработке упаковочных компонентов позволяют снизить риск загрязнения.

- Компания Berry Global Group, Inc. играет важную роль на рынке упаковки для внутривенных препаратов, являясь ведущим поставщиком жесткой пластиковой упаковки и компонентов для здравоохранения. Компания использует свои обширные возможности в области материаловедения для производства широкого спектра продукции, необходимой для внутривенного введения, включая завинчивающиеся крышки для флаконов с внутривенными растворами и специализированные соединители.

- Компания Pfizer Inc. является крупным конечным потребителем и новатором на рынке упаковки внутривенных препаратов. Будучи одним из крупнейших в мире поставщиков инъекционных препаратов и растворов для внутривенного введения, компания задает тенденции в области упаковки, предъявляя высокие требования к качеству и совместимости своей продукции. Для своих готовых к применению внутривенных препаратов компания использует передовую гибкую контейнерную упаковку.

Ниже приведён список ключевых игроков, работающих на мировом рынке упаковки внутривенных препаратов:

Глобальный рынок упаковки для внутривенных препаратов отличается высокой конкуренцией и консолидацией, в нем доминируют несколько транснациональных корпораций наряду со специализированными региональными игроками. Ключевые стратегические инициативы включают в себя сильный акцент на технологических инновациях для повышения безопасности пациентов, таких как разработка не содержащих ПВХ и многослойных пленочных материалов для снижения абсорбции лекарственных средств и риска выщелачивания. Кроме того, широко распространены слияния и поглощения, поскольку крупные компании стремятся расширить свое географическое присутствие и продуктовый портфель, прежде всего на развивающихся рынках. Например, в декабре 2021 года компания Comar расширила свой портфель упаковочных решений, приобретя компанию Omega Packaging. Также наблюдается значительный сдвиг в сторону экологически чистых и устойчивых упаковочных решений в ответ на нормативное давление и экологические проблемы.

Обзор корпоративного сектора рынка упаковки внутривенных препаратов:

Последние события

- В декабре 2025 года компания AptarGroup, Inc., мировой лидер в области технологий дозирования, дозирования и защиты лекарственных препаратов и потребительских товаров, объявила о приобретении бразильской компании Sommaplast, специализированного поставщика решений для упаковки лекарственных препаратов для перорального применения, таких как крышки, пипетки, дозаторы и мерные стаканчики.

- В октябре 2025 года корпорация Terumo объявила об успешном завершении приобретения завода по производству лекарственных препаратов и связанной с ним лаборатории контроля качества у компании WuXi Biologics в Леверкузене, Германия. Официальное завершение сделки состоялось 30 сентября 2025 года.

- В июне 2025 года группа компаний ALPLA укрепляет свое подразделение ALPLAinject, специализирующееся на литье под давлением, путем приобретения компании KM Packaging. Благодаря этому приобретению международный специалист по пластиковой упаковке теперь будет также производить высококачественные крышки для туб, бутылок и банок, в том числе, при необходимости, в чистых помещениях, на шести дополнительных предприятиях в Германии, Австрии, Польше и США.

- Report ID: 8473

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.