Перспективы рынка упаковочных пен:

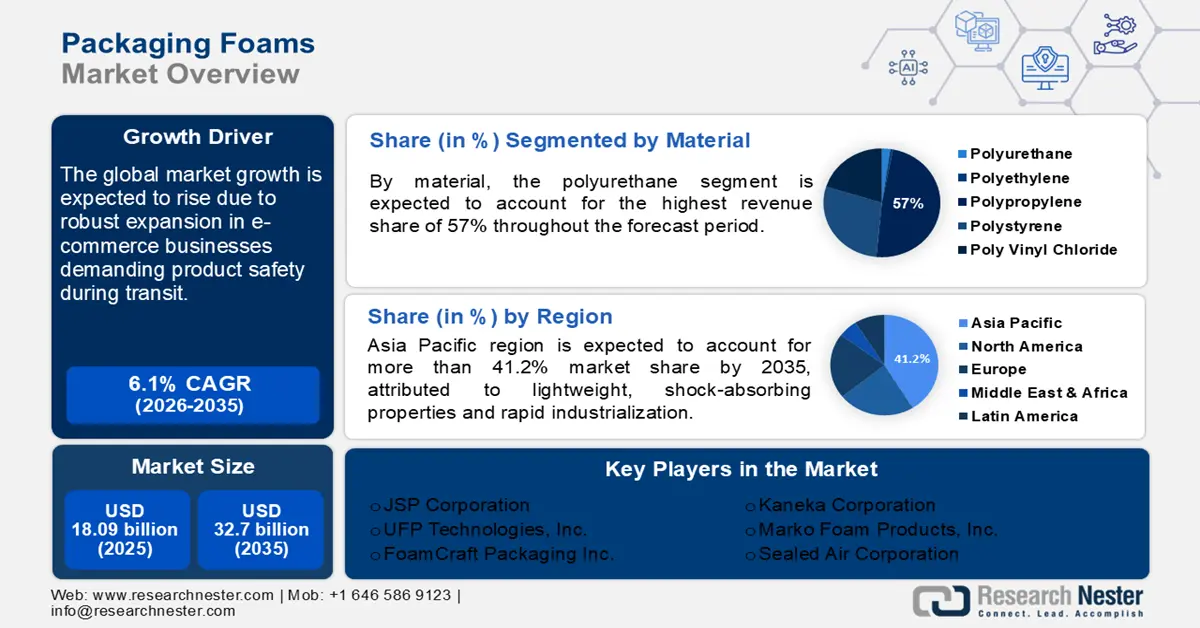

Объём рынка упаковочных пен в 2025 году превысил 18,09 млрд долларов США и, как ожидается, к 2035 году превысит 32,7 млрд долларов США, что соответствует среднегодовому темпу роста более 6,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка упаковочных пен оценивается в 19,08 млрд долларов США.

Ключевые факторы, способствующие росту рынка упаковочных пен, включают расширение сектора электронной коммерции, требующего защитной упаковки для защиты товаров при транспортировке. Эта ситуация усугубляется ростом числа онлайн-покупок, которым требуется высококачественная упаковка для электроники и фармацевтических препаратов. В то время как сектор здравоохранения требует надежной и стерильной упаковки, для потребительской электроники и бытовой техники требуется мягкая и защитная упаковка. Последние достижения на рынке отражают значительное внимание к устойчивому развитию, поскольку компании стремятся соблюдать экологические нормы. Например, в июле 2022 года компания Sealed Air объявила о запуске почтовой упаковки с воздушно-пузырчатой пленкой под брендом BUBBLE WRAP – почтовой упаковки на основе волокнистой ткани с мягкой подложкой, которую можно выбрасывать в мусорные контейнеры.

Ключ Упаковочные пены Сводка рыночной аналитики:

Региональные особенности:

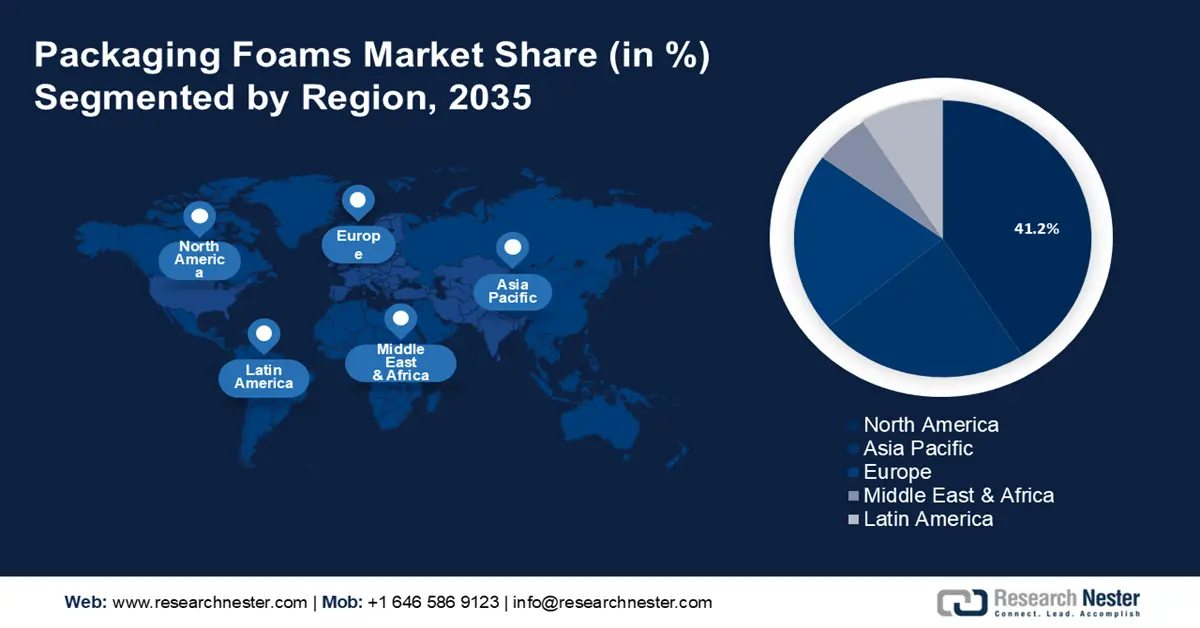

- К 2035 году доля рынка упаковочных пенопластов в Азиатско-Тихоокеанском регионе составит 41,20% благодаря лёгкости, амортизирующим свойствам и быстрой индустриализации.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля сегмента гибких пенопластов на рынке упаковочных пен составит 87,70%, что обусловлено развитием электронной коммерции и возможностью адаптации к индивидуальной упаковке чувствительных к внешним воздействиям товаров.

- Ожидается, что сегмент полиуретановых материалов будет доминировать на рынке упаковочных пен к 2035 году благодаря исключительным амортизирующим свойствам и универсальности для различных упаковочных задач.

Основные тенденции роста:

- Расширение сектора электронной коммерции

- Ориентация на устойчивую и экологичную упаковку

Основные проблемы:

- Растущее предпочтение альтернативным упаковочным материалам

- Волатильность цен на сырье

Ключевые игроки:Sealed Air Corporation, Zotefoams Plc, Armacell International S.A., Pregis LLC, Sonoco Products Company, BASF SE, Dow Inc., Recticel NV/SA, ACH Foam Technologies, Inc., Rogers Corporation.

Глобальный Упаковочные пены Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 18,09 млрд долларов США

- Объём рынка в 2026 году: 19,08 млрд долларов США

- Прогнозируемый объём рынка: 32,7 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 41,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Таиланд, Индонезия, Бразилия.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка упаковочных пен:

Драйверы роста

Расширение сектора электронной коммерции: рост электронной коммерции является важным драйвером рынка упаковочных пенопластов. Растущая активность населения в онлайн-покупках требует прочной и защитной упаковки для обеспечения безопасной доставки товаров. Например, стремительный рост продаж в электронной коммерции во время пандемии COVID-19 привел к повышению спроса на упаковочные пенопласты, особенно на амортизирующие материалы для защиты хрупких предметов, таких как электроника и стеклянная посуда. Более того, в ноябре 2022 года продажи Alibaba в День холостяков превысили 84,5 млрд долларов США, что значительно увеличило спрос на упаковочные решения, включая пенопласты.

Фокус на устойчивой экологичной упаковке: Растущее внимание к устойчивости и экологичной упаковке меняет рынок упаковочных пен, поскольку и потребители, и компании стремятся уменьшить вред окружающей среде. Компании все чаще обращаются к биоразлагаемым, перерабатываемым и биооснованным пенным материалам, чтобы соответствовать нормативным требованиям. Например, согласно отчету FSSAI за август 2011 года, контейнеры из пластиковых материалов, используемые в качестве приборов или емкостей для упаковки или хранения, частично или полностью, пищевых продуктов, должны соответствовать индийской спецификации стандартов. Этот сдвиг является движущей силой мирового рынка упаковочных пен и поощряет инновации, в основном в области разработки биоразлагаемой пенной упаковки для хрупких и скоропортящихся пищевых продуктов, которые обеспечивают как защиту окружающей среды, так и преимущества. Например, в апреле 2020 года корпорация JSP выпустила полимерную пену, известную как Arpro 35 Ocean, изготовленную из 15% переработанных морских отходов, полученных из рыболовных сетей и канатов.

Проблемы

Растущая популярность альтернативных упаковочных материалов: Растущая популярность альтернативных упаковочных материалов, таких как упаковка на основе бумаги, представляет собой проблему для индустрии упаковочного пенопласта. Многие компании переходят на бумажную упаковку благодаря её биоразлагаемости и меньшему воздействию на окружающую среду. Эта тенденция обусловлена целями устойчивого развития и нормативными требованиями, снижающими спрос на традиционную упаковку на основе пенопласта. Это ещё больше подталкивает существующие компании к разработке более экологичных упаковочных пенопластов для сохранения конкурентоспособности.

Волатильность цен на сырье: Это представляет собой серьёзную проблему для отрасли. Производство вспененных материалов, таких как полиуретан и полистирол, сильно зависит от нефтехимических продуктов. Цены на эти продукты подвержены многочисленным колебаниям. Это увеличивает издержки производства и затрудняет производителям поддержание стабильных цен на свою продукцию. В результате волатильность цен на сырье оказывает определённое влияние на отрасль.

Объем и прогноз рынка упаковочных пен:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

18,09 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

32,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка упаковочных пен:

Анализ сегмента типа продукта

К 2035 году гибкий пенопласт будет занимать наибольшую долю рынка упаковочных пенопластов – 87,7%. В связи с его частым использованием для упаковки чувствительных к внешним воздействиям предметов, таких как электронные компоненты, изделия из стекла и стеклянная продукция, рост сегмента существенно зависит от развития сектора электронной коммерции. Гибкий пенопласт легко адаптируется к различным формам и размерам, что делает его идеальным материалом для создания индивидуальных упаковочных решений, что обуславливает его высокий спрос в ряде других отраслей.

Жёсткие пены известны своей долговечностью, прочностью и превосходными изоляционными свойствами. Они широко используются для изделий, требующих защиты от ударов и перепадов температур. Способность жёсткого пенопласта обеспечивать структурную поддержку, сохраняя при этом лёгкость, делает его идеальным материалом для упаковки хрупких предметов. Кроме того, растущее использование жёсткого пенопласта в экологичных, пригодных для вторичной переработки пенопластах способствует росту его популярности на рынке упаковочных пенопластов. Например, в декабре 2021 года компания Stora Enso выпустила биопенопласты из древесины, которые полностью подлежат вторичной переработке и могут использоваться для термо- и защитной упаковки.

Анализ сегмента типа материала

В сегменте материалов полиуретановый пенопласт к 2035 году займет 57,7% рынка упаковочных пенопластов благодаря своим исключительным амортизирующим свойствам. Он обеспечивает превосходную амортизацию, теплоизоляцию и ударопрочность, что делает его идеальным материалом для защиты чувствительных к внешним воздействиям предметов. Кроме того, возможность изменения плотности и жесткости позволяет использовать его для широкого спектра упаковочных задач, от хрупкой электроники до тяжелой промышленной продукции, что еще больше укрепляет его доминирующее положение на рынке.

Полиэтилен завоевал значительную популярность благодаря своей прочности и гибкости. Его структура с закрытыми ячейками обеспечивает высокую ударопрочность. Кроме того, он влагостойкий, химически инертный и экономичный, что привлекает отрасли, которым требуются решения для длительного хранения и транспортировки. Универсальность материала в значительной степени способствует росту этого сегмента, и, по прогнозам, в течение прогнозируемого периода он будет расширяться.

Наш углубленный анализ рынка упаковочных пен охватывает следующие сегменты:

Тип материала |

|

Тип продукта |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка упаковочных пен:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году наибольшую долю выручки будет обеспечивать промышленность Азиатско-Тихоокеанского региона благодаря лёгкости, амортизирующим и теплоизоляционным свойствам. Такие страны, как Китай, Индия и Япония, вносят ключевой вклад, чему способствуют быстрая индустриализация и урбанизация. Кроме того, рост экологического сознания стимулирует дальнейший рост рынка Азиатско-Тихоокеанского региона.

Продвижение правительством политики «Сделано в Индии» и рост обрабатывающей промышленности стимулируют развитие рынка упаковочных пен в Индии . Более того, поскольку Индия становится крупным центром автомобильной промышленности, упаковочные пены всё чаще используются для защиты автомобильных деталей при транспортировке. Развитие фармацевтического сектора Индии, особенно в области логистики холодовой цепи для вакцин и лекарств, также способствует росту рынка в стране. Стремительная урбанизация и инфраструктурные проекты также способствуют росту рынка упаковочных пен по мере увеличения потребления упакованных товаров.

Растущие китайские платформы электронной коммерции, такие как Alibaba и JD.com, стимулируют резкий рост спроса на упаковочные пены. Более того, рост экспортной активности Китая продолжает доминировать в мировом экспорте. Это повышает потребность в прочных упаковочных решениях для обеспечения безопасной международной транспортировки. Стремительное развитие рынка электромобилей в Китае также стимулирует рост индустрии упаковочных пен для защиты чувствительных компонентов аккумуляторов и других деталей электромобилей в процессе производства и дистрибуции.

Обзор рынка Северной Америки

В связи с растущей осведомлённостью потребителей о защите окружающей среды и влиянии утилизации отходов, компании в Северной Америке переходят на биоразлагаемые пены. Инновации в области пенопластов приводят к созданию более эффективных и производительных упаковочных решений. Кроме того, с ростом онлайн-доставки продуктов питания и рынка замороженных продуктов растёт спрос на пенопластовую изоляцию для контроля температуры на протяжении всей цепочки поставок.

В последние годы сектор электронной коммерции в США переживает бурный рост, что приводит к росту спроса на упаковочные пенопласты, особенно для электроники, хрупких товаров и предметов роскоши. Основными факторами роста являются такие гиганты розничной торговли, как Amazon и Walmart. По данным Бюро переписи населения США, в августе 2024 года объём розничных продаж в сфере электронной коммерции в США во втором квартале 2024 года составил 291,6 млрд долларов США, что на 1,3% (±0,7%) больше, чем в первом квартале 2024 года. Этот фактор вносит значительный вклад в рост рынка.

Растущее трансграничное взаимодействие Канады с США в сфере электронной коммерции является одним из основных факторов развития рынка упаковочных пен. Упаковка из пенопласта также является неотъемлемой частью услуг доставки блюд и замороженных продуктов. Более строгие требования правительства Канады в отношении охраны окружающей среды побуждают компании инвестировать в биоразлагаемые пенопласты для удовлетворения спроса. Ожидается, что в ближайшие годы страна станет свидетелем ряда важных событий в области устойчивой упаковки.

Участники рынка упаковочных пен:

- Корпорация JSP

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- UFP Technologies Inc.

- Synbra Holding bv

- ООО «Армацелл»

- ACH Foam Technologies

- FoamCraft Packaging Inc

- Компания Plastifoam

- Marko Foam Products Inc.

- Корпорация Силед Эйр

- Группа FoamPartner

Рынок защитной упаковки из вспененного материала отличается высокой фрагментированностью и высокой конкуренцией, что обусловлено присутствием нескольких игроков, использующих различные маркетинговые стратегии. Эти компании, работающие на рынке, дифференцируют свою продукцию по качеству и цене. Помимо экологичности, долговечности и лёгкости упаковки, компании всё больше внимания уделяют персонализации продукции, в первую очередь через взаимодействие с клиентами. Эти компании предлагают широкий ассортимент вспененных материалов, включая полиэтилен, полиуретан и пенополистирол. Их развитая дистрибьюторская сеть, обширный ассортимент продукции и партнёрские отношения с другими отраслями обеспечивают им лидерство на рынке упаковочных вспененных материалов.

Последние события

- В декабре 2023 года компания Stora Enso объявила о запуске производства Papira — мономатериала на основе волокнистых материалов, предназначенного для компостирования. С этим запуском компания внедряет возобновляемые альтернативы в сегменте упаковки.

- В феврале 2023 года компания CruzFoam выпустила революционную линейку экологичных защитных упаковочных материалов, включая Cruz Foam, Cruz Cool и Eco Vino. Эти новые продукты призваны заменить пузырчатую пленку и пенопластовые охладители, обеспечивая превосходную защиту продуктов.

- В марте 2022 года компания BASF выпустила гранулят вспенивающегося полистирола (ВПС) Neopor Mcycled, содержащий 10% переработанных отходов ВПС.

- Report ID: 6433

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.