Обзор рынка интеграции медицинских услуг:

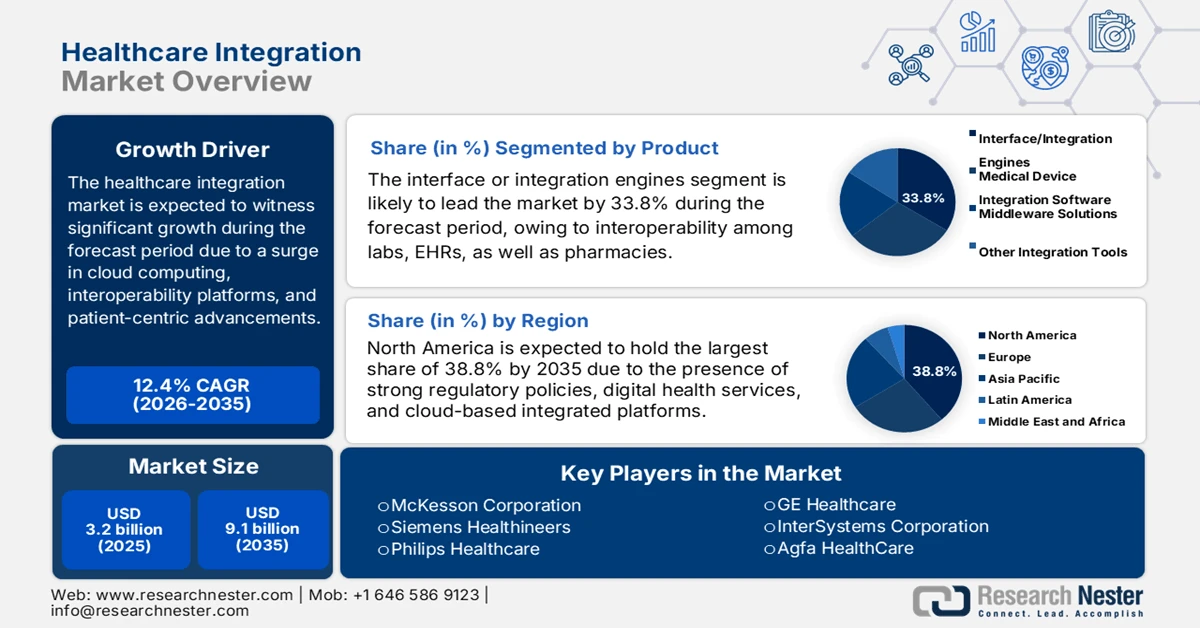

Объем рынка интеграции медицинских услуг в 2025 году превысил 3,2 млрд долларов США и, по оценкам, достигнет 9,1 млрд долларов США к концу 2035 года, увеличиваясь на 12,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли интеграции медицинских услуг оценивался в 3,6 млрд долларов США.

Мировой рынок интеграции медицинских услуг постепенно вступает в фазу трансформации, в значительной степени обусловленную внедрением облачных технологий и требованиями к совместимости. Помимо этого, новые факторы, такие как устойчивое развитие, кибербезопасность и пациентоориентированные инновации, также переосмысливают системы здравоохранения для обеспечения безопасности, обмена и связи данных по всему миру. Согласно официальной статистике, опубликованной журналом The Lancet Digital Health в январе 2026 года, в 2023 году мировая индустрия здравоохранения понесла наибольшие убытки от утечек данных, составившие 10,9 млн долларов США, что почти вдвое превышает международный средний показатель. Однако в ноябре 2025 года правительство Великобритании представило парламенту законопроект о кибербезопасности и устойчивости, направленный на защиту критической инфраструктуры и укрепление национальной киберзащиты, включая здравоохранение, тем самым создавая возможности для роста рынка в различных регионах.

Кроме того, наличие защищенных интеграционных платформ, а также пациентоориентированных моделей интеграции, внедрение «зеленых» ИТ и принципов устойчивого развития, специфической для ИИ прогнозной интеграции и платформ для межсекторного сотрудничества также способствуют развитию международного рынка интеграции в здравоохранении. Как указано в статье Всемирной организации здравоохранения (ВОЗ), опубликованной в 2026 году, на мировом рынке насчитывается около 2 миллионов различных видов медицинских устройств, которые легко классифицируются на более чем 7000 общих групп. Кроме того, в июне 2024 года ВОЗ присоединилась в качестве партнера к региональной встрече АСЕАН для повышения доступности качественной диагностической диагностики. Эта диагностика регулярно используется во всех медицинских учреждениях для управления, мониторинга, диагностики и профилактики различных заболеваний. Более того, постоянное предложение медицинских инструментов также способствует расширению рынка в разных странах.

Экспорт и импорт медицинских инструментов в 2023 году.

Страны | Экспорт (доллар США) | Импорт (USD) |

НАС | 36,1 миллиарда | 37,8 миллиарда |

Германия | 18,6 миллиарда | 12,4 миллиарда |

Мексика | 17,9 миллиарда | - |

Нидерланды | - | 14,5 миллиарда |

Оценка мировой торговли | 170 миллиардов | |

Доля мировой торговли | 0,75% | |

Сложность продукта | 0,74 | |

Рост экспорта | 7,9% | |

Источник: ОЭС

Ключ Интеграция здравоохранения Сводка рыночной аналитики:

Основные региональные особенности:

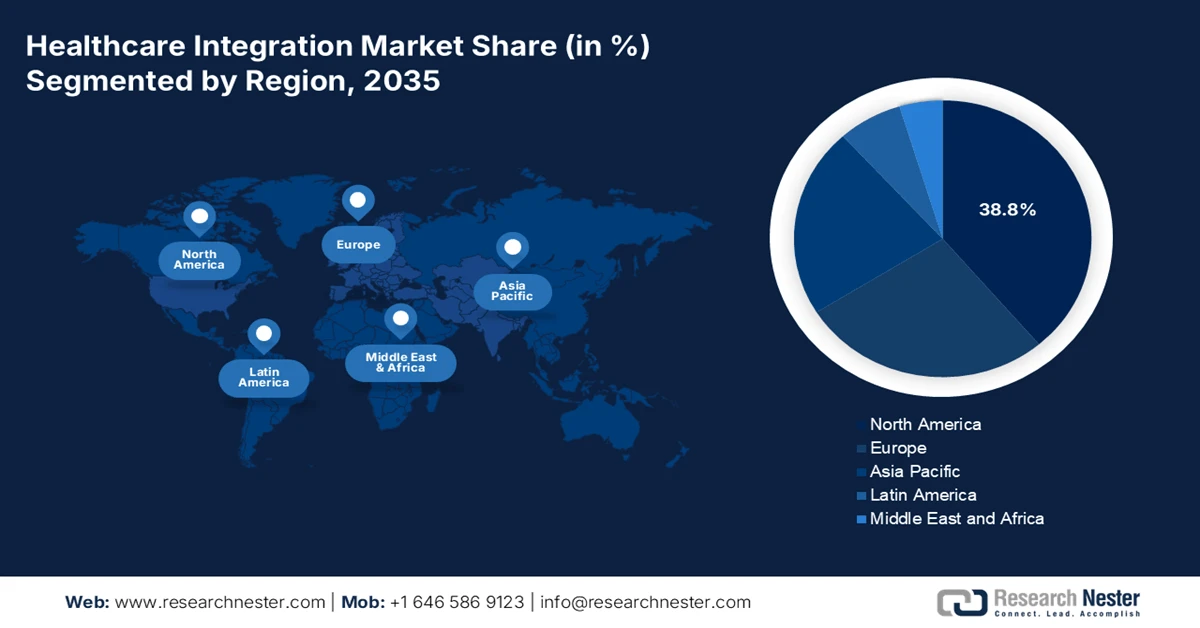

- По прогнозам, к 2035 году Северная Америка займет лидирующую долю в 38,8% на рынке интеграции медицинских услуг, чему способствуют активные государственные инициативы по обеспечению совместимости, зрелая нормативно-правовая база и широкое внедрение облачных цифровых решений в сфере здравоохранения.

- Ожидается, что в период 2026–2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, чему будут способствовать резкое увеличение числа пациентов, расширение финансируемых государством программ цифрового здравоохранения и ускоренное внедрение облачных платформ взаимодействия.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент интерфейсных или интеграционных решений займет доминирующую долю в 33,8% на рынке интеграции в здравоохранении, чему будет способствовать его важная роль в обеспечении бесперебойной совместимости между аптеками, лабораториями и системами электронных медицинских карт.

- По прогнозам, к 2035 году сегмент поставщиков медицинских услуг займет вторую по величине долю рынка, чему способствует растущая зависимость больниц и клиник от интеграционных платформ для оптимизации рабочих процессов, улучшения результатов лечения пациентов и соблюдения нормативных требований.

Основные тенденции роста:

- Государственное финансирование для создания цифрового медицинского учреждения

- Рост спроса на медицинское обслуживание, ориентированное на результат.

Основные проблемы:

- Вопросы конфиденциальности и безопасности данных

- Высокие затраты на внедрение и ограниченность ресурсов.

Ключевые игроки: Oracle Cerner, Epic Systems Corporation, Allscripts Healthcare Solutions, IBM Watson Health, McKesson Corporation, Siemens Healthineers, Philips Healthcare, GE Healthcare, InterSystems Corporation, Agfa HealthCare, Dedalus Group, TietoEVRY, Fujitsu Limited, NEC Corporation, Samsung SDS, Kakao Healthcare, Infosys Limited.

Глобальный Интеграция здравоохранения Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,2 млрд долларов США.

- Размер рынка в 2026 году: 3,6 млрд долларов США.

- Прогнозируемый объем рынка: 9,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 12,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Великобритания, Япония, Канада

- Развивающиеся страны: Китай, Индия, Южная Корея, Австралия, Сингапур

Last updated on : 29 January, 2026

Рынок интеграции медицинских услуг: факторы роста и проблемы

Факторы роста

- Государственное финансирование цифровых медицинских учреждений: Правительства разных стран щедро выделяют бюджетные средства на модернизацию информационных технологий в здравоохранении, что положительно сказывается на мировом рынке интеграции медицинских услуг. Согласно официальной статистике, опубликованной Глобальным фондом в августе 2025 года, крупные инвесторы ежегодно вкладывают около 150 миллионов долларов США в цифровое здравоохранение, особенно в странах с низким и средним уровнем дохода, для внедрения цифровых инструментов более чем в 90 странах. Более того, Фонд развития науки о данных (DSCF) в размере 25 миллионов долларов США, созданный в результате сотрудничества Фонда Рокфеллера и Глобального фонда, способствовал внедрению решений на основе данных для международного здравоохранения путем оптимизации цифрового сбора и использования данных о здоровье населения, что делает его подходящим для роста рынка интеграции медицинских услуг.

- Рост спроса на медицинское обслуживание, ориентированное на результат: системы здравоохранения все больше смещаются от оценки объема услуг к оценке их стоимости, что требует интегрированных платформ, которые целенаправленно отслеживают возмещение расходов пациентам, сами расходы и результаты лечения. Согласно статье, опубликованной в журнале Health Policy в декабре 2023 года, совокупные неэффективности, по оценкам, составляют от 20% до 40% расходов на здравоохранение. Поэтому крайне важно обеспечить эффективную первичную и вторичную медицинскую помощь, что создает оптимистичные перспективы для мирового рынка интеграции медицинских услуг. Кроме того, наблюдается рост ожиданий высокой ответственности со стороны иностранных граждан в обеспечении финансовой защиты при одновременной оптимизации доступности медицинских услуг, что свидетельствует о значительном росте спроса на рынке.

- Интеграция геномики: Доступность геномных данных все чаще связывается с электронными медицинскими картами (ЭМК), что обеспечивает персонализированные планы лечения, особенно в США и Японии, и, в свою очередь, способствует развитию рынка интеграции в здравоохранение. Как указано в статье, опубликованной NLM в марте 2025 года, ряд международных и национальных стратегий, включая исследовательскую программу All of Us в США, а также инициативу «1+ миллион геномов» в Европе и инициативу «Точная медицина» в Китае, целенаправленно стремятся секвенировать геномы 1 000 000 человек для эффективного применения научно обоснованных подходов в точной медицине. Таким образом, наличие таких стратегий в разных регионах открывает огромные возможности для роста и расширения рынка интеграции в здравоохранение.

Проблемы

- Проблемы конфиденциальности и безопасности данных: Рынок интеграции в здравоохранении требует беспрепятственного обмена конфиденциальными данными пациентов между различными платформами, но это создает значительные риски кибербезопасности. Больницы и поставщики медицинских услуг все чаще становятся мишенью для атак программ-вымогателей и фишинга, а утечки данных приводят к финансовым потерям и ущербу репутации. Такие нормативные акты, как HIPAA в США и GDPR в Европе, требуют строгого соблюдения, однако многие организации испытывают трудности с внедрением надежных мер защиты при сохранении совместимости. Задача состоит в том, чтобы сбалансировать доступность и безопасность, гарантируя, что авторизованные поставщики медицинских услуг могут получать доступ к записям пациентов, не подвергая системы уязвимостям. Более того, развитие телемедицины и мобильных медицинских приложений расширяет поверхность атаки, что делает интеграционные платформы более сложными для обеспечения безопасности.

- Высокие затраты на внедрение и ограниченность ресурсов: развертывание решений по интеграции в здравоохранении требует значительных первоначальных инвестиций в ИТ-инфраструктуру, лицензирование программного обеспечения и обучение квалифицированного персонала. Небольшие больницы и клиники, особенно в развивающихся странах, часто не располагают финансовыми ресурсами для внедрения передовых интеграционных платформ. Даже на развитых рынках бюджетные ограничения вынуждают поставщиков медицинских услуг отдавать приоритет неотложным потребностям пациентов, а не долгосрочной модернизации ИТ. Кроме того, интеграция требует постоянных обновлений для поддержания совместимости с развивающимися стандартами, такими как HL7 и FHIR, что еще больше увеличивает затраты. Квалифицированные ИТ-специалисты необходимы для управления этими системами, однако нехватка ИТ-специалистов в здравоохранении усугубляет проблему, что негативно сказывается на росте рынка интеграции в здравоохранении.

Размер и прогноз рынка интеграции в здравоохранении:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

12,4% |

|

Базовый размер рынка (2025 год) |

3,2 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

9,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка интеграции медицинских услуг:

Анализ продуктовых сегментов

Ожидается, что к концу 2035 года сегмент интерфейсных или интеграционных решений займет наибольшую долю рынка интеграции в здравоохранении — 33,8%. Рост этого сегмента в значительной степени обусловлен его важностью для обеспечения бесшовной совместимости между разрозненными системами, включая аптеки, лаборатории и электронные медицинские карты. Кроме того, согласно официальной статистике, опубликованной NLM в мае 2023 года, многие пациенты и их семьи активно переселяются в города, и прогнозируется, что к концу 2030 года 60% населения мира будет проживать в городах. Таким образом, существует огромный спрос на интеллектуальные медицинские приложения, которые, как ожидается, будут внедрены для обеспечения надлежащего медицинского обслуживания, что значительно поспособствует развитию «умных городов» и положительно сказывается на росте этого сегмента.

Анализ сегмента конечных пользователей

К концу прогнозируемого периода подсегмент поставщиков медицинских услуг, входящий в сегмент конечных пользователей, предположительно займет вторую по величине долю на рынке интеграции медицинских услуг. Рост этого подсегмента в значительной степени обусловлен тем, что больницы, клиники и специализированные центры в значительной степени полагаются на интеграционные платформы для оптимизации рабочих процессов, улучшения результатов лечения пациентов и соблюдения нормативных требований. Растущая сложность оказания медицинской помощи, обусловленная старением населения, распространенностью хронических заболеваний и увеличением числа пациентов, сделала бесперебойный обмен данными между отделами и системами крайне важным. Поставщики медицинских услуг все чаще используют интеграционные механизмы, API и облачные решения для подключения электронных медицинских карт (ЭМК), лабораторных систем, платформ визуализации и телемедицинских приложений.

Анализ сегментов моделей развертывания

Ожидается, что к концу установленного срока подсегмент облачных решений, входящий в сегмент моделей развертывания, займет третью по величине долю на рынке интеграции в здравоохранении. Развитие этого подсегмента в значительной степени обусловлено обеспечением доступа к электронным медицинским картам в режиме реального времени, централизацией данных, а также оптимизацией взаимодействия между различными платформами. Согласно статье, опубликованной NLM в феврале 2024 года, объем рынка медицинских облачных вычислений вырос с 95,2 млрд долларов США до 491 млрд долларов США, при этом темпы роста составили 16% к 2022 году. Кроме того, отрасль достигла 39,4 млрд долларов США, при этом Азиатско-Тихоокеанский регион демонстрирует самые высокие темпы роста — 22% ежегодно, а Индия и Китай вносят существенный вклад в расширение. Более того, объем отрасли в Китае вырос с 270 млн долларов США до 66,9 млрд долларов США, что способствует увеличению спроса на этот подсегмент на рынке.

Наш углубленный анализ рынка интеграции медицинских услуг включает следующие сегменты:

Сегмент | Подсегменты |

Продукт |

|

Конечные пользователи |

|

Модели развертывания |

|

Технологии |

|

Услуги |

|

Тип интеграции |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок интеграции здравоохранения — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года рынок интеграции медицинских систем в Северной Америке займет наибольшую долю в 38,8%. Рост рынка в регионе в значительной степени обусловлен наличием поддерживаемых государством инициатив по обеспечению совместимости, надежной нормативно-правовой базы, цифровизацией здравоохранения и облачными интеграционными платформами. Согласно официальной статистике, опубликованной NLM в сентябре 2025 года, системы дистанционного мониторинга пациентов способны снизить количество повторных госпитализаций по поводу сердечной недостаточности почти на 22%, а также смертность от сердечно-сосудистых заболеваний на 3,4%. Кроме того, согласно статье Государственного департамента США от сентября 2025 года, была введена глобальная стратегия здравоохранения «Америка прежде всего», в соответствии с которой менее 40% внутренней иностранной помощи в сфере здравоохранения направляется на поддержку медицинских работников на передовой, что способствует расширению присутствия рынка.

Рынок интеграции медицинских услуг в США значительно растет благодаря выделению федеральных бюджетных средств, политике возмещения расходов, модернизации информационных технологий в здравоохранении и увеличению объема предоставляемых медицинских услуг. Согласно статье, опубликованной Американской медицинской ассоциацией (AMA) в апреле 2025 года, расходы на здравоохранение в стране выросли на 7,5% к 2023 году, достигнув 4,9 триллиона долларов США или 14 570 долларов США на душу населения. Этот рост значительно превышает показатель 4,6% в 2022 году. Кроме того, рост в 2023 году в значительной степени обусловлен увеличением использования медицинских товаров и услуг, а также высокой долей застрахованных лиц (92,5%). Более того, общие расходы на здравоохранение составили 17,6% валового внутреннего продукта (ВВП) в 2023 году, а общая сумма расходов страны на различные аспекты здравоохранения составила 4 866,5 миллиарда долларов США, что способствует росту рынка.

Анализ расходов на здравоохранение в США (2023 г.)

Компоненты | Сумма (доллары США) | Ставка (%) |

Больничное лечение | 1 519,7 миллиарда | 31.2 |

Другие виды личного медицинского обслуживания | 800,8 миллиарда | 16.5 |

Медицинские услуги | 721,7 миллиарда | 14.8 |

Лекарственные препараты, отпускаемые по рецепту | 449,7 миллиарда | 9.2 |

Чистая стоимость медицинского страхования | 302,9 миллиарда | 6.2 |

Клинические услуги | 256,3 миллиарда | 5.3 |

Инвестиции | 238,8 миллиарда | 4.9 |

Учреждения сестринского ухода и дома престарелых с длительным уходом | 211,3 миллиарда | 4.3 |

Государственная деятельность в сфере общественного здравоохранения | 160,2 миллиарда | 3.3 |

Уход на дому | 147,8 миллиарда | 3.0 |

Государственное управление | 57,4 миллиарда | 1.2 |

Источник: Организация AMA

Предоставление инвестиций на провинциальном и федеральном уровнях, а также наличие цифровизации здравоохранения, приоритетное использование стандартизированных цифровых инструментов и медицинских данных, а также развертывание облачных решений быстро способствуют развитию рынка интеграции здравоохранения в Канаде . Согласно правительственным оценкам, опубликованным правительством Канады в июле 2024 года, за более чем 10 лет в страну было инвестировано около 200 миллиардов долларов США в оптимизацию медицинских услуг. Кроме того, в рамках этих инвестиций было выделено 25 миллиардов долларов США в рамках двусторонних соглашений, направленных на удовлетворение потребностей населения в передовых системах здравоохранения. Более того, в июле 2024 года правительство Канады объявило о выделении 47 миллионов долларов США из федерального бюджета на перспективные проекты для поддержки медицинских работников страны, что свидетельствует об оптимистичных перспективах рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок интеграции медицинских услуг в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено ростом числа пациентов, финансируемыми государством цифровыми подходами в здравоохранении и интеграцией облачных платформ взаимодействия. Согласно официальной статистике, опубликованной Азиатским банком развития в ноябре 2023 года, в Юго-Восточной Азии наблюдается увеличение охвата всеобщим медицинским страхованием (ВМС) с 46% до 61%. Кроме того, Япония считается страной с очень стареющим населением, где 29,1% населения старше 65 лет, а 15% — старше 75 лет. Также ожидается, что к концу 2036 года доля населения в возрасте 65 лет вырастет до 1/3, что приведет к увеличению спроса на рынке в регионе в целом.

Рынок интеграции здравоохранения в Китае набирает обороты благодаря государственной политике в области цифрового здравоохранения, росту численности населения и бремени хронических заболеваний, внедрению «умных» больниц, а также государственным инвестициям в Интернет вещей и искусственный интеллект. Согласно статье, опубликованной в журнале The Lancet Public Health в декабре 2024 года, в стране проживает наибольшее количество людей с диабетом – более 118 миллионов человек, что составляет примерно 22% от общего числа больных диабетом в мире. Кроме того, приблизительные показатели распространенности в Восточном Китае составляют 13,2%, за ним следуют Центральный Китай (11,2%) и Западный Китай (9,7%). Более того, среди 482 589 взрослых, не страдающих диабетом, в 10 регионах, показатель заболеваемости составил 314 на 100 000 человек после 9,2 лет наблюдения, что указывает на огромные возможности для роста рынка в стране.

Рост государственных расходов, цифровизация здравоохранения, расширение телемедицины, рост спроса со стороны пациентов и участие частного сектора в значительной степени способствуют развитию рынка интеграции здравоохранения в Индии . Как отмечалось в статье, опубликованной организацией IBEF в сентябре 2025 года, в стране насчитывается около 820 миллионов интернет-пользователей с самыми низкими в мире расходами на передачу данных, что успешно создало предпосылки для цифровой революции в здравоохранении. Кроме того, пандемия COVID-19 эффективно способствовала развитию телемедицины в стране, поскольку количество очных визитов к врачу составило 32%, а онлайн-консультации постоянно росли на 300%. Более того, в стране существует флагманская государственная платформа телемедицины, известная как eSanjeevani, работающая по модели «центр-периферия» и включающая более 150 000 сельских клиник и оздоровительных центров, что свидетельствует об оптимистичных перспективах развития рынка.

Анализ европейского рынка

Ожидается, что к концу указанного периода европейский рынок интеграции медицинских услуг продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен инвестициями в рамках Европейского пространства медицинских данных (EHDS), внедрением цифровых медицинских технологий и региональными требованиями к совместимости. Согласно официальной статистике, опубликованной ОЭСР в ноябре 2024 года, электронные медицинские карты (ЭМК) обеспечивают надежную доступность медицинских услуг внутри страны, при этом уровень цифровых медицинских услуг вырос на 8 процентных пунктов с 2022 года и составил в среднем 79%. Кроме того, в Ирландии наблюдаются значительные успехи: показатель доступности ЭМК вырос с 0% до 11% благодаря внедрению этой системы по всей стране. Более того, Швеция, Дания, Финляндия и Чехия используют единый идентификатор пациента для интеграции более чем в 90% национальных баз данных здравоохранения, что способствует росту рынка.

Рынок интеграции медицинских услуг в Германии набирает обороты благодаря существованию цифровых подходов к здравоохранению на основе BMG (Business Management Company), а также значительным инвестициям в платформы взаимодействия. Согласно правительственным оценкам, опубликованным ITA в августе 2025 года, здравоохранение в стране занимает наибольшую долю ВВП и обеспечивает занятость примерно 6,1 миллиона человек. В этом отношении сектор медицинских изделий в стране является одним из крупнейших в мире, принося около 38 миллиардов евро (44 миллиарда долларов США) годового дохода, что составляет почти 26,5% регионального рынка. Кроме того, каждое шестое рабочее место связано с отечественным сектором здравоохранения, который ежегодно вносит значительный экономический вклад в размере 775 миллиардов евро (838 миллиардов долларов США) или примерно 12,8% ВВП страны, что положительно влияет на рынок интеграции медицинских услуг в стране.

Аспекты поддержки со стороны ABPI, программы цифровой трансформации NHS, а также растущее внимание к платформам на основе ИИ, телемедицине и совместимости систем активно стимулируют рынок интеграции здравоохранения в Великобритании . Как указано в статье, опубликованной организацией Health Foundation Organization в декабре 2025 года, Министерство здравоохранения и социального обеспечения (DHSC) отметило рост общих расходов на здравоохранение с 217,0 млрд фунтов стерлингов до 246,0 млрд фунтов стерлингов. Кроме того, с учетом трансфертов и пенсий это фактически означает увеличение на 2,7% в реальном выражении ежегодно. Кроме того, прогнозируется дальнейшее увеличение ежедневных расходов DHSC с 203,4 млрд фунтов стерлингов к 2026 году до 231,2 млрд фунтов стерлингов к концу 2028 и 2029 годов, что означает рост на 2,8% в год. Кроме того, ожидается, что капитальный бюджет Министерства здравоохранения и социального обеспечения увеличится с 13,6 млрд фунтов стерлингов до 14,8 млрд фунтов стерлингов, что позволит ему способствовать развитию рынка в стране.

Ключевые игроки рынка интеграции в здравоохранении:

- Oracle Cerner (США)

- Epic Systems Corporation (США)

- Allscripts Healthcare Solutions (США)

- IBM Watson Health (США)

- Корпорация McKesson (США)

- Siemens Healthineers (Германия)

- Philips Healthcare (Нидерланды)

- GE Healthcare (США)

- Корпорация «ИнтерСистемс» (США)

- Agfa HealthCare (Бельгия)

- Группа компаний Dedalus (Италия)

- TietoEVRY (Финляндия)

- Fujitsu Limited (Япония)

- Корпорация NEC (Япония)

- Samsung SDS (Южная Корея)

- Kakao Healthcare (Южная Корея)

- Infosys Limited (Индия)

- Tata Consultancy Services (Индия)

- Telstra Health (Австралия)

- Малайзийские решения в сфере медицинских технологий (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Oracle Cerner — ведущий поставщик электронных медицинских карт (ЭМК) и интеграционных платформ, широко используемых в больницах и системах здравоохранения. Ориентация на совместимость и облачные решения позиционирует компанию как доминирующего игрока в глобальной интеграции здравоохранения.

- Компания Epic Systems Corporation известна своими комплексными решениями для электронных медицинских карт и сильным акцентом на обмене данными о пациентах. Ее инициативы по обеспечению совместимости, в частности, посредством стандартов HL7 и FHIR, делают ее ключевым фактором в создании интегрированных экосистем здравоохранения.

- Компания Allscripts Healthcare Solutions предоставляет ИТ-решения для здравоохранения, ориентируясь на открытые, взаимосвязанные системы. Ее инструменты интеграции помогают поставщикам медицинских услуг и плательщикам обеспечивать бесперебойный обмен данными, повышая вовлеченность пациентов и координацию медицинской помощи.

- IBM Watson Health использует технологии искусственного интеллекта и облачные технологии для развития интеграции в здравоохранении. Ее платформы обеспечивают прогнозную аналитику и совместимость, помогая поставщикам медицинских услуг эффективно управлять большими объемами данных о пациентах.

- Корпорация McKesson играет важнейшую роль в цепочке поставок и интеграционных услугах в сфере здравоохранения, связывая поставщиков медицинских услуг, плательщиков и аптеки. Ее технологические решения расширяют возможности взаимодействия внутри экосистемы здравоохранения, повышая эффективность и улучшая результаты лечения пациентов.

Ниже приведён список ключевых игроков, работающих на мировом рынке интеграции медицинских услуг:

Глобальный рынок интеграции в здравоохранении отличается высокой конкуренцией, при этом американские компании, такие как Oracle Cerner, Epic Systems и IBM Watson Health, лидируют благодаря передовым платформам взаимодействия и облачным решениям. Европейские игроки, включая Siemens Healthineers, Philips и Dedalus, сосредоточены на трансграничной интеграции в соответствии с региональными правилами. Япония и Южная Корея делают акцент на ИТ-решениях для здравоохранения на основе искусственного интеллекта, в то время как Индия и Малайзия развивают экономически эффективные услуги интеграции. Кроме того, в декабре 2025 года DarioHealth Corp. объявила о внедрении приложения Dario Health, модернизированного с помощью DarioIQ. Это новейший слой на основе искусственного интеллекта от компании, который изначально предназначен для прямого взаимодействия с потребителями, в частности, с пациентами, страдающими гипертонией, и значительно расширен для обеспечения доступности нового опыта, что делает его подходящим для развития индустрии интеграции в здравоохранении на международном уровне.

Обзор корпоративного сектора рынка интеграции в здравоохранении:

Последние события

- В сентябре 2025 года компания Medtronic plc уведомила FDA о достижении двух важных этапов в процессе регулирования, которые расширили возможности использования алгоритма SmartGuard в системе MiniMed 780G в качестве совместимого автоматизированного контроллера уровня глюкозы в крови.

- В июле 2025 года компания Samsung Electronics объявила о заключении сделки по приобретению Xealth, которая поможет компании продвинуться в преобразовании в платформу интегрированного медицинского обслуживания, объединяющую оздоровление и медицинскую помощь путем обеспечения целостного и бесшовного комплексного подхода к профилактической медицине.

- В июле 2025 года компания dacadoo совместно с Abi Global Health успешно заключила партнерское соглашение для предоставления полностью интегрированного многоязычного цифрового медицинского сервиса, предлагая решения более чем на 27 языках и работая в 40 странах мира.

- Report ID: 8370

- Published Date: Jan 29, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.