Прогноз развития рынка дистрибуции товаров медицинского назначения:

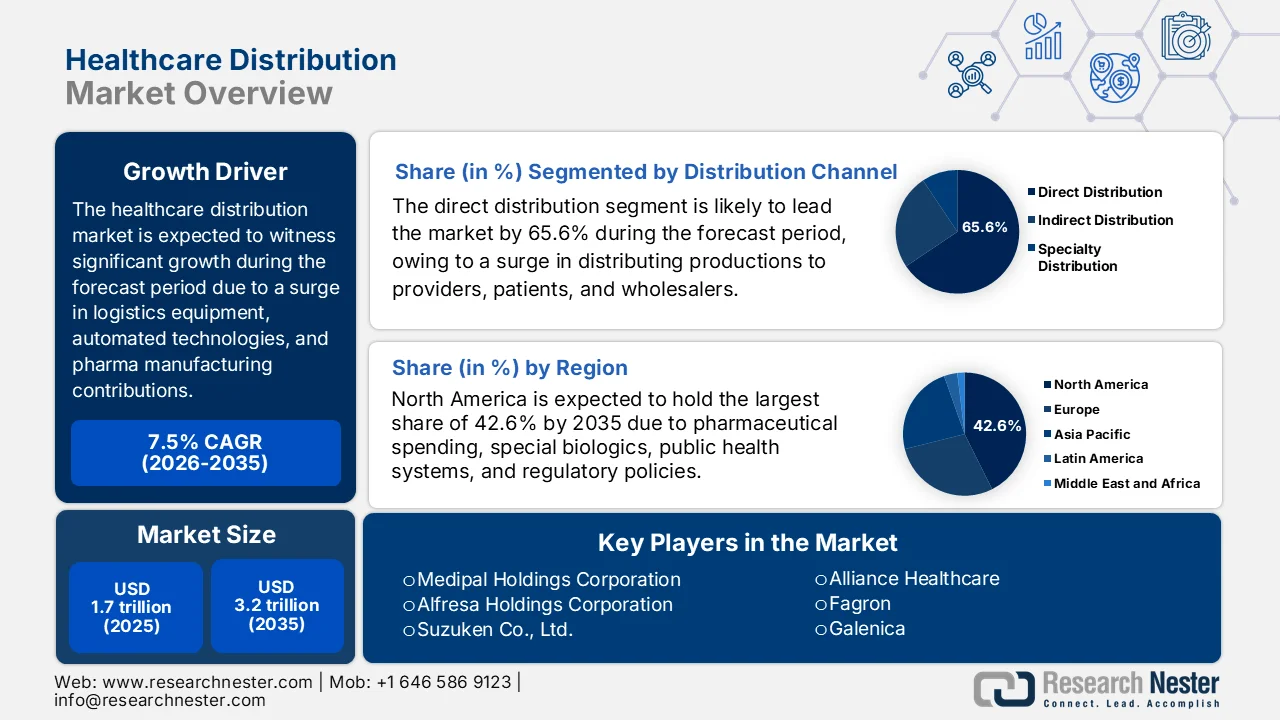

Объем рынка дистрибуции товаров медицинского назначения в 2025 году оценивался более чем в 1,7 триллиона долларов США и, согласно прогнозам, достигнет 3,2 триллиона долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 7,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли дистрибуции товаров медицинского назначения оценивался в 1,8 триллиона долларов США.

Глобальный рынок дистрибуции товаров медицинского назначения постоянно расширяется благодаря таким факторам, как тарифная политика на импортное логистическое оборудование, технологии автоматизации складов, системы холодильного хранения, рост числа фармацевтических компаний, расширяющих производственные мощности и базы поставок активных фармацевтических ингредиентов (АФИ), а также ужесточение регулирования. Согласно официальной статистике, опубликованной Ассоциацией производителей лекарственных препаратов Индии в октябре 2025 года, 72% производителей АФИ обслуживают американскую промышленность. Аналогично, Тайвань продемонстрировал самый высокий рост в мире по развитию производственной инфраструктуры — на 326%, а также открылось 189 новых площадок. За ним следует Индия с ростом на 254% и 3676 предприятиями, а Китай достиг 55%-ного увеличения и добавил 531 производственную площадку, что способствует расширению рынка.

Глобальные производственные мощности по выпуску активных фармацевтических ингредиентов (API), 2024 год

Источник: Ассоциация производителей лекарственных препаратов Индии.

Кроме того, интеграция искусственного интеллекта (ИИ) в качестве ключевого операционного инструмента, рост числа контрактных исследовательских организаций (CRO) на основе ИИ для преобразования цепочек поставок в клинической практике, а также наличие гибридных моделей цепочек поставок для балансирования локальной и глобальной диверсификации — вот некоторые тенденции, способствующие росту рынка дистрибуции в сфере здравоохранения. Как указано в статье, опубликованной NLM в ноябре 2025 года, глобальная индустрия CRO оценивалась в 16,5 млрд долларов США в 2007 году, затем выросла на 14–16% и достигла 24 млрд долларов США в 2010 году. Кроме того, к 2021 году отрасль расширилась на 39,7 млрд долларов США, затем на 45,5 млрд долларов США в 2022 году, и прогнозируется дальнейший рост до 115 млрд долларов США к концу 2030 года. Этот будущий рост демонстрирует темпы роста в 12%, что свидетельствует об оптимистичных перспективах развития рынка в целом.

Ключ Распределение товаров медицинского назначения Сводка рыночной аналитики:

Основные региональные особенности:

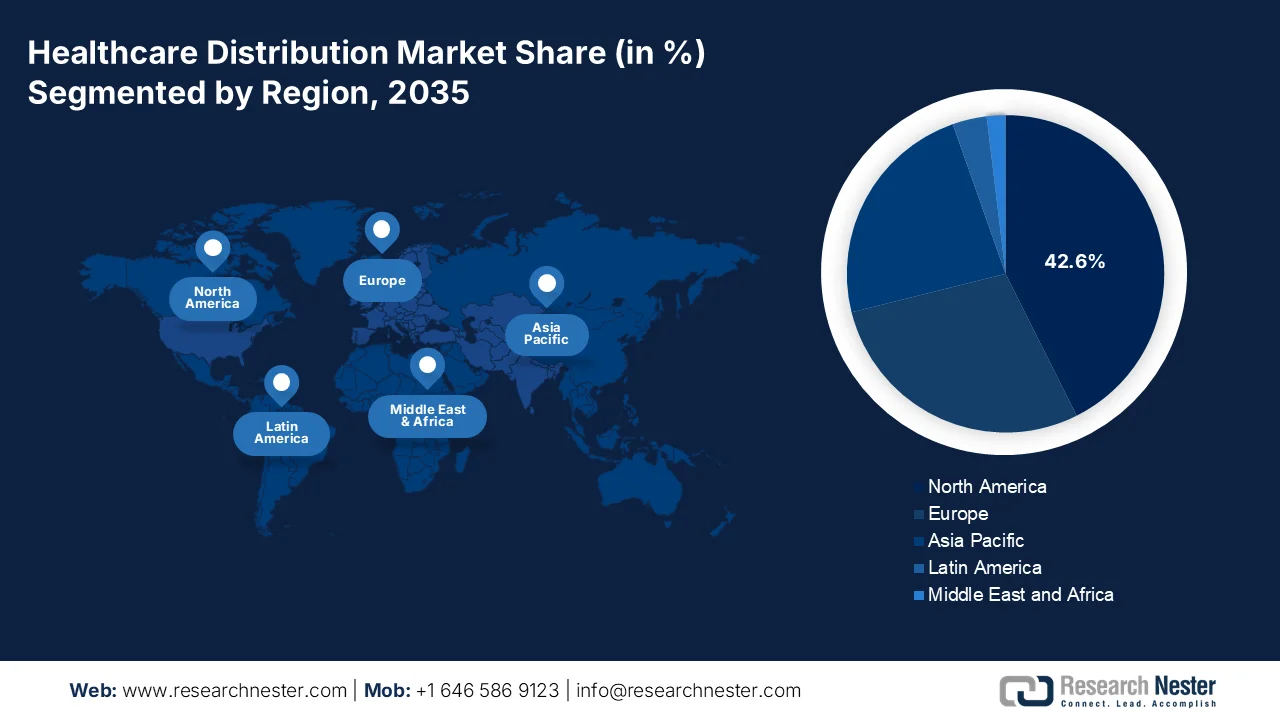

- Ожидается, что к 2035 году Северная Америка займет доминирующее положение на рынке дистрибуции товаров медицинского назначения с долей в 42,6%, чему будут способствовать высокие расходы на фармацевтические препараты, олигополистические оптовые сети и растущий спрос на специализированные биологические препараты.

- В период с 2026 по 2035 год Азиатско-Тихоокеанский регион, по прогнозам, станет самым быстрорастущим регионом, чему будут способствовать старение населения, рост потребления фармацевтических препаратов и быстрая локализация биофармацевтического производства.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент прямой дистрибуции на рынке медицинских товаров займет 65,6% рынка, чему будет способствовать его способность оптимизировать цепочки поставок, повысить безопасность пациентов и снизить затраты за счет прямой доставки от производителя к конечному потребителю.

- В прогнозируемый период 2026–2035 годов ожидается, что сегмент больничных аптек займет вторую по величине долю рынка, что обусловлено его важнейшей ролью в управлении распределением лекарственных препаратов в больших объемах для пациентов с тяжелыми заболеваниями в условиях оказания неотложной медицинской помощи.

Основные тенденции роста:

- «Пациентский обрыв» подпитывает слияния и поглощения.

- Расширение потребностей в уходе за пожилыми людьми

Основные проблемы:

- Фрагментированная целостность холодовой цепи в сетях "последней мили".

- Снижение рентабельности на фоне растущих ожиданий в отношении качества обслуживания.

Ключевые игроки: McKesson Corporation, Cencora, Inc., Cardinal Health, Inc., AmerisourceBergen Corporation, Owens & Minor, Inc., Henry Schein, Inc., Medline Industries, LP, Patterson Companies, Inc., PHOENIX Group, Alliance Healthcare, Fagron, Galenica, Amplifon SpA, Sinopharm Group, Shanghai Pharmaceuticals Holding Co., Ltd., Medipal Holdings Corporation, Alfresa Holdings Corporation, Suzuken Co., Ltd., Sigma Healthcare Limited, EBOS Group Limited, Hanmi Pharmaceutical, DHL Group, Cryoport, Cardinal Health, Johnson & Johnson, Novartis.

Глобальный Распределение товаров медицинского назначения Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,7 триллиона долларов США.

- Размер рынка в 2026 году: 1,8 триллиона долларов США.

- Прогнозируемый объем рынка: 3,2 триллиона долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,6% к 2035 году)

- Наиболее быстрорастущий регион : Азиатско-Тихоокеанский регион.

- Доминирующие страны : США, Германия, Япония, Китай, Франция.

- Развивающиеся страны : Индия, Южная Корея, Бразилия, Мексика, Саудовская Аравия

Last updated on : 24 April, 2026

Рынок дистрибуции товаров медицинского назначения: факторы роста и проблемы

Факторы роста

- «Пациентский обрыв» подпитывает слияния и поглощения: «Пациентский обрыв» в биофармацевтической отрасли и слияния и поглощения являются одной из наиболее структурных и значимых сил, преобразующих мировой рынок дистрибуции медицинских препаратов. Например, в апреле 2025 года компания Johnson & Johnson приобрела Intra-Cellular Therapies, Inc. и добавила CAPLYTA® в свой мощный портфель специализированных лекарственных средств. Кроме того, в октябре 2025 года компания Novartis заключила тактическое соглашение и приобрела Avidity Biosciences, Inc., чтобы усилить свои усилия по разработке передовых, целенаправленных и потенциально первых в своем классе лекарственных препаратов для лечения прогрессирующих и тяжелых нервно-мышечных заболеваний. Таким образом, наличие подобных слияний и поглощений создает огромные возможности для роста рынка дистрибуции медицинских препаратов в различных регионах.

- Расширение потребностей в уходе за пожилыми людьми: старение населения постепенно увеличивает спрос на долгосрочный уход, специализированные гериатрические услуги и услуги по обеспечению вспомогательного проживания, а также развивает рынок медицинских услуг. Как указано в статье Всемирной организации здравоохранения (ВОЗ), опубликованной в октябре 2025 года, к концу 2030 года каждый шестой человек в мире будет старше 60 лет. Аналогично, ожидается, что к концу 2050 года эта возрастная категория удвоится и достигнет 2,1 миллиарда человек. Одновременно прогнозируется, что число людей старше 80 лет также утроится к тому же году и достигнет 426 миллионов. Таким образом, исходя из этого, системы здравоохранения и медицинского обслуживания расширяют и перестраивают услуги по уходу за пожилыми людьми, что, в свою очередь, повышает доступность рынка медицинских услуг.

- Увеличение объема услуг по уходу, ориентированных на ценность: Продолжающееся расширение программ ухода, ориентированных на ценность, оказывает беспрецедентное давление на дистрибьюторов медицинских услуг, требуя от них демонстрации результатов и эффективности. Согласно статье, опубликованной Всемирным экономическим форумом в октябре 2024 года, значительные инвестиции в размере 1,3 триллиона долларов США в социальную занятость, такую как экономика ухода, привели к возврату 3,1 триллиона долларов США валового внутреннего продукта (ВВП), а также к созданию более 10 миллионов рабочих мест, особенно в США. Кроме того, поставщики медицинских услуг требуют своевременной доставки медицинских принадлежностей и подходящего оборудования для сокращения запасов. Более того, рост телемедицинских услуг еще больше увеличивает спрос на рынке дистрибуции медицинских услуг, что положительно влияет на услуги ухода во всем мире.

Проблемы

- Фрагментированная целостность холодовой цепи в сетях доставки «последней мили»: Наибольшая операционная проблема на рынке дистрибуции медицинских товаров заключается в поддержании бесперебойной работы температурно-контролируемых сред, обычно называемых холодовой цепью, поскольку биологические препараты перемещаются из региональных центров в конечные пункты доставки, такие как клиники, больницы и, все чаще, дома пациентов. Хотя основные и второстепенные логистические компании в значительной степени освоили складское хранение и междугородние перевозки, сегмент «последней мили» остается самым слабым звеном. Независимые курьеры, сельские маршруты доставки и компании, осуществляющие прямую доставку пациентам, часто не обладают специализированной инфраструктурой, оборудованием для мониторинга в режиме реального времени и обученным персоналом, необходимым для работы с чувствительными генными терапиями и вакцинами. Эта фрагментация приводит к температурным колебаниям, когда продукция выходит за пределы установленных температурных диапазонов.

- Снижение рентабельности на фоне растущих ожиданий в отношении качества обслуживания: оптовый рынок дистрибуции лекарственных препаратов исторически работал с крайне низкой экономической эффективностью, но нынешняя ситуация усилила это давление до неприемлемого уровня для многих игроков среднего звена. Кроме того, крупные фармацевтические производители и консолидированные розничные аптечные сети обладают значительной переговорной силой, регулярно вынуждая дистрибьюторов соглашаться на более низкие цены за единицу продукции, требуя при этом более высоких дополнительных услуг, включая комплектацию, переупаковку, финансирование запасов и анализ данных. Одновременно с этим, переход к специализированным фармацевтическим препаратам требует от дистрибьюторов значительных инвестиций в инфраструктуру холодовой цепи, центры поддержки клиентов с фармацевтами и программы повышения приверженности пациентов к лечению, что ограничивает рост рынка дистрибуции в сфере здравоохранения.

Размер и прогноз рынка дистрибуции товаров медицинского назначения:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,5% |

|

Базовый размер рынка (2025 год) |

1,7 триллиона долларов США |

|

Прогнозируемый размер рынка (2035 год) |

3,2 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка дистрибуции товаров медицинского назначения:

Анализ сегментов каналов сбыта

Исходя из канала сбыта, ожидается, что к концу 2035 года сегмент прямой дистрибуции займет наибольшую долю в 65,6% на рынке дистрибуции товаров медицинского назначения. Рост этого сегмента в значительной степени обусловлен его ключевой ролью, позволяющей производителям доставлять продукцию непосредственно пациентам, аптекам и поставщикам, минуя традиционных оптовиков. Кроме того, это имеет важное значение для оптимизации скорости цепочки поставок, повышения безопасности пациентов и снижения затрат. Согласно отчету ОЭСР, опубликованному в феврале 2024 года, мировой объем торговли фармацевтической продукцией за последние 30 лет увеличился в 10 раз, достигнув 900 миллиардов долларов США к 2022 году. Кроме того, за последние 30 лет объем торговли медицинскими изделиями также вырос в 7 раз и достиг в том же году 700 миллиардов долларов США, что положительно повлияло на рост сегмента.

Анализ сегмента конечных пользователей

По прогнозам, в течение прогнозируемого периода подсегмент больничных аптек, являющийся частью сегмента конечных пользователей, займет вторую по величине долю на рынке дистрибуции медицинских товаров. Рост этого подсегмента в значительной степени обусловлен его функциональностью как крупных распределительных центров, работающих в условиях оказания неотложной медицинской помощи. Они отвечают за управление формулярами, охватывающими практически все терапевтические категории, от обычных антибиотиков до контролируемых веществ, лекарств для реанимационных бригад и дорогостоящих биологических препаратов, требующих строгого температурного контроля. Операционная проблема заключается в балансе между обеспечением поставок «точно в срок»: поддержанием достаточного запаса для предотвращения опасных для жизни дефицитов во время травм или наплыва пациентов в отделения интенсивной терапии, и предотвращением излишков, приводящих к потерям, особенно для товаров с коротким сроком годности или чувствительных к температуре.

Анализ сегментов по типам продукции

К концу установленного срока ожидается, что подсегмент фармацевтической продукции, входящий в сегмент типов продукции, займет третью по величине долю на рынке дистрибуции товаров медицинского назначения. Развитие этого подсегмента в значительной степени обусловлено его важностью для модернизированного здравоохранения, лечения, диагностики и профилактики заболеваний. Согласно статье, опубликованной NLM в марте 2024 года, объем рынка активных фармацевтических ингредиентов вырос до 193,1 млрд долларов США к 2023 году и, согласно прогнозам, увеличится до 285,2 млрд долларов США к концу 2028 года. В этом контексте эффективно поощряется локализованное производство медицинских препаратов, особенно в развивающихся странах, что обеспечивает доступность фармацевтической продукции по низкой цене по сравнению с продукцией, импортируемой из развитых стран. Кроме того, местное производство является эффективным и дешевым, что способствует развитию этого подсегмента в глобальном масштабе.

Анализ мирового экспорта и импорта фармацевтической продукции, 2024 год.

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Германия | 117 миллиардов | 71,6 миллиарда |

НАС | 96,1 миллиарда | 177 миллиардов |

Швейцария | 91,2 миллиарда | 66,5 миллиарда |

Оценка мировой торговли | 869 миллиардов | |

Доля мировой торговли | 3,8% | |

Сложность продукта | 0,8 | |

Рост экспорта | 3,86% | |

Источник: ОЭС

Наш углубленный анализ рынка дистрибуции товаров медицинского назначения включает следующие сегменты:

Сегмент | Подсегменты |

Канал сбыта |

|

Конечный пользователь |

|

Тип продукта |

|

Технология/Платформа |

|

Тип услуги |

|

Форма |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок дистрибуции товаров медицинского назначения — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка в сфере дистрибуции медицинских препаратов — 42,6%. Рост рынка в регионе в первую очередь обусловлен олигополистической оптовой структурой, расходами на фармацевтические препараты на душу населения, устойчиво развитой дистрибуцией, увеличением спроса на специализированные биологические препараты, соблюдением нормативных требований и наличием единой системы общественного здравоохранения. Согласно официальной статистике, опубликованной NLM в апреле 2022 года, общие расходы на фармацевтические препараты в США увеличились на 7,7% и составили 576,9 млрд долларов США. Это означает увеличение потребления на 4,8%, цен на 1,9% и расходов на новейшие лекарства на 1,1%, что способствовало общему росту. Кроме того, расходы на лекарства составили 39,6 млрд долларов США, что демонстрирует рост на 8,4%, за ними следуют 105 млрд долларов США, что составляет рост на 7,7% в нефедеральных больницах и клиниках, тем самым поддерживая рост рынка дистрибуции медицинских препаратов в регионе.

Рынок дистрибуции медицинских товаров в США значительно растёт благодаря увеличению спроса на специализированные фармацевтические препараты, соблюдению нормативных требований в связи с технологической модернизацией, автоматизации распределительных центров, появлению моделей прямой доставки пациентам и росту спроса на рецептурные лекарства. Как указано в статье, опубликованной NLM в мае 2024 года, в рамках программы Medicare Part D скидки и возмещения для плательщиков удвоились — со 167 до 370 долларов США, что указывает на среднегодовой рост почти на 10%. Этот рост спроса на специализированные лекарства, обусловленный их распространённостью, привёл к необходимости лечения сложных заболеваний и необходимости особого подхода. Кроме того, на брендовые специализированные лекарства в стране приходилось 17% чистых расходов в рамках программы Medicare Part D, что ещё на 54% больше, тем самым положительно влияя на спрос на рынке дистрибуции медицинских товаров.

Цены на лекарства по программе Medicare Part B для плательщиков, 2026 год

Название препарата | Дозировка | Цена (USD) |

инъекция вертепорфина | 0,1 мг | 11.5 |

Выювек 5x10^9 пфу/мл, 0,1 мл | 0,1 мл | 1,004.5 |

инъекция гидроксизина гидрохлорида | 25 мг | 15.1 |

Тиамин гидрохлорид 100 мг | 100 мг | 1.5 |

инъекция витамина B12 | 1000 мкг | 0.6 |

Гидроксикобаламин внутримышечно 10 мкг | 10 мкг | 0,007 |

Витамин К фитонадион инъекционный | 1 мг | 3.1 |

Инъекция, вориконазол | 10 мг | 0.6 |

инъекция гиалуронидазы | 150 единиц | 31.5 |

рекомбинантная гиалуронидаза | 1 единица USP | 0.3 |

Источник: Правительство CMS

Усиленное внимание к финансированию государственного сектора, демографическое давление, консолидация провинциальных закупок, роль дистрибьюторов медицинских товаров, рост расходов больниц и развитие всестороннего медицинского сектора — вот некоторые факторы, которые способствуют развитию рынка дистрибуции медицинских услуг в Канаде . Согласно статье, опубликованной ОЭСР в ноябре 2025 года, значительная часть населения охвачена комплексом медицинских услуг, при этом 50% удовлетворены качеством медицинского обслуживания. Кроме того, с точки зрения финансового обеспечения, 70% общих расходов в стране покрываются обязательными платежами. Между тем, 9,1% населения указали на неудовлетворенные потребности, что целенаправленно способствует росту рынка в стране. Кроме того, в стране установлено 11 регулярных доз антибиотиков на 1000 человек населения. При этом страна тратит 7301 доллар США на душу населения на здравоохранение, что эквивалентно 11,3% ВВП, тем самым стимулируя рост рынка дистрибуции медицинских товаров.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион на рынке дистрибуции медицинских товаров станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в значительной степени обусловлено расширением экономики, старением населения, быстрой локализацией биофармацевтического производства, увеличением объемов потребления фармацевтической продукции и ростом распространенности редких заболеваний. Согласно отчету, опубликованному организацией APACMED в августе 2022 года, от 10% до 20% больниц в Японии уже внедрили системы телемедицины. Кроме того, в стране была создана система Tokutei kenshin, предлагающая ежегодные медицинские осмотры для взрослых в возрасте от 40 до 74 лет. Более того, что касается хронических заболеваний, из более чем 290 миллионов человек в регионе, страдающих диабетом 1-го и 2-го типа, 50% остаются недиагностированными и подвержены длительным осложнениям, что обеспечивает развитие рынка.

Рынок дистрибуции товаров медицинского назначения в Китае набирает обороты благодаря переходу от фрагментированной сети к эффективной и консолидированной системе, увеличению числа слияний между мелкими дистрибьюторами и крупными гигантами, росту объемов выписываемых рецептов и спросу на технологичные и современные каналы дистрибуции. Как указано в статье, опубликованной Национальной медицинской библиотекой Китая в сентябре 2025 года, распространенность хронических заболеваний фактически достигла 34,3%, при этом гипертония является одной из основных проблем, затрагивающей, по оценкам, 245 миллионов человек. Кроме того, было проведено клиническое исследование 164 857 пациентов с гипертонией, из которых 103 475 были зарегистрированы. Из них 53,6% составляли женщины, а 85,5% имели базовое медицинское страхование для городских служащих. Таким образом, с учетом распространенности заболеваний и количества зарегистрированных пациентов, рынок дистрибуции товаров медицинского назначения имеет огромные возможности для роста.

Такие аспекты, как организационный вклад, экономически эффективная дистрибуция генерических лекарств, повышенное внимание к логистике сверхнизких температур для поддержки бурно развивающегося сектора экспорта биотехнологий, значительные инвестиции в централизованную логистику и стратегии цифрового отслеживания, — вот лишь некоторые из тенденций, которые способствуют развитию рынка дистрибуции медицинских товаров в Индии . Согласно статье, опубликованной NLM в сентябре 2023 года, население страны, составляющее 1,3 миллиарда человек, фактически распределено на площади 3,2 миллиона квадратных километров. Кроме того, в рамках национальной программы всеобщей иммунизации ежегодно иммунизируются 27 миллионов новорожденных и 30 миллионов беременных женщин. Это привело к спросу на вакцинацию более 150 миллионов человек. Таким образом, национальная сеть холодовой цепи, являющаяся основой всей программы иммунизации, обеспечивает расширение рынка.

Анализ европейского рынка

Прогнозируется, что к концу указанного периода европейский рынок дистрибуции медицинских препаратов продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен устойчивостью цепочки поставок фармацевтической продукции, гармонизацией регулирования, ростом спроса на специализированные биопрепараты, развитой системой закупок для больниц и централизованными дистрибьюторскими сетями. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в августе 2025 года, стоимость биофармацевтических препаратов для плательщиков в регионе обычно составляет от 11 696,4 до 35 091,6 долларов США на одного пациента в год, а также другие расходы на лечение в размере 584 860 долларов США. Кроме того, наиболее важным направлением здравоохранения в регионе является лечение рака, медицинские расходы на которое, по прогнозам, достигнут 409 миллиардов долларов США к концу 2028 года, что и является движущей силой расширения рынка.

Рынок дистрибуции медицинских товаров в Германии набирает обороты благодаря наличию оптовой инфраструктуры, увеличению объёма потребления фармацевтической продукции, обязательному медицинскому страхованию, росту дистрибуции рецептурных лекарств и акценту на сетях холодовой цепи. Как указано в статье, опубликованной NLM в ноябре 2024 года, в отчете о рецептурных лекарствах проанализированы 3000 наиболее часто назначаемых лекарств в стране. Кроме того, на 10 основных лекарственных средств приходится почти 42% от общего количества назначенных суточных доз по состоянию на 2022 год. Более того, в 2022 году в стране было выписано 47 592,3 млн назначенных суточных доз (DDD) этих 10 лекарств. Аналогично, на 19 522,1 млн DDD приходится 41,9% от общего числа рецептов, что способствует росту рынка.

Анализ доли рынка 10 наиболее назначаемых лекарств в Германии, 2022 год.

Лекарства | ДДД | % Делиться |

Рамиприл | 4794,7 | 10,7% |

Кандесартан | 3064,9 | 6,4% |

Пантопразол | 2940,1 | 6,1% |

Амлодипин | 1,890.2 | 3,9% |

Аторвастатин | 1782,3 | 3,7% |

Левотироксин | 1458,9 | 3,0% |

Торасемид | 1023,2 | 2,1% |

Симбастатин | 912.3 | 1,9% |

Бисопролол | 853.5 | 1,7% |

Метопролол | 801.0 | 1,6% |

Источник: NLM

Наличие централизованной модели медицинского страхования, щедрые государственные инвестиции в распределительные центры, цифровизация медицинской инфраструктуры, мониторинг биологических препаратов в режиме реального времени и на основе измерения температуры, модернизация системы распределения препаратов крови и старение населения — вот некоторые факторы, которые стимулируют рынок дистрибуции медицинских препаратов во Франции . Согласно статье, опубликованной NLM в октябре 2025 года, было проведено клиническое исследование с участием 12 врачей-гастроэнтерологов и ревматологов, а также 14 пациентов, для определения потребления биологических препаратов. В результате исследования 71% пациентов (10 из 14) с готовностью согласились на переход на конкретный биоаналог в стране. Кроме того, 7 из 14 пациентов согласились из-за доверия к отношениям между врачом и пациентом. Более того, 89% врачей рекомендовали биоаналоги, демонстрируя переход от референтных биологических препаратов, что положительно влияет на рыночную долю.

Ключевые игроки рынка дистрибуции товаров медицинского назначения:

- Корпорация McKesson (США)

- Cencora, Inc. (США)

- Cardinal Health, Inc. (США)

- Корпорация AmerisourceBergen (США)

- Оуэнс и Минор, Инк. (США)

- Henry Schein, Inc. (США)

- Medline Industries, LP (США)

- Компания Patterson Companies, Inc. (США)

- Группа PHOENIX (Германия)

- Альянс здравоохранения (Великобритания)

- Фагрон (Бельгия)

- Галеника (Швейцария)

- Amplifon SpA (Италия)

- Синофарм Группа (Китай)

- Шанхайская фармацевтическая холдинговая компания (Китай)

- Корпорация Medipal Holdings (Япония)

- Корпорация Alfresa Holdings (Япония)

- Компания Suzuken Co., Ltd. (Япония)

- Sigma Healthcare Limited (Австралия)

- EBOS Group Limited (Австралия)

- Hanmi Pharmaceutical (Южная Корея)

- Группа компаний DHL (Германия)

- Криопорт (США)

- Кардинал Хит (США)

- Джонсон и Джонсон (США)

- Новартис (Швейцария)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Корпорация McKesson является важнейшим звеном в цепочке поставок медицинских товаров в США, занимаясь дистрибуцией фармацевтических препаратов, медицинских принадлежностей и биофармацевтической продукции в обширную сеть больниц, аптек и онкологических клиник. Компания стратегически переориентировалась на специализированные фармацевтические препараты и биофармацевтические услуги, вложив значительные средства в логистику холодовой цепи и платформы для работы с онкологическими клиниками на местах, чтобы получить более высокую маржинальность в сфере дистрибуции.

- Компания Cencora, Inc. переориентировалась на роль мирового лидера в сфере поставок фармацевтической продукции и специализированной дистрибуции, уделяя особое внимание здоровью животных и услугам по глобальной коммерциализации. Компания выделяется благодаря тесному партнерству с производителями и развитой инфраструктуре прямой доставки пациентам, что позволяет ей обслуживать сложные терапевтические области, включая редкие заболевания и генную терапию.

- Компания Cardinal Health, Inc. является гигантом в сфере здравоохранения, специализирующимся на двух направлениях: дистрибуции фармацевтических препаратов, а также значительного ассортимента медицинских и хирургических изделий для больниц и амбулаторных центров. Компания активно трансформирует свою дистрибьюторскую сеть за счет автоматизации, анализа данных и услуг ядерной фармации, что позволяет ей работать с высокорегулируемыми радиоактивными соединениями наряду с традиционными лекарственными препаратами.

- Компания AmerisourceBergen Corporation исторически заняла нишу предпочтительного партнера для независимых аптек и производителей специализированных лекарственных препаратов, нуждающихся в высококачественной логистике. Компания создала обширные возможности в области глобального поиска фармацевтических препаратов, консультирования производителей и предоставления услуг распределительных центров, которые обеспечивают пациентам доступ к дорогостоящим специализированным лекарствам через интегрированные дистрибуционные платформы.

- Компания Owens & Minor, Inc. выделяется тем, что уделяет большое внимание сегменту больниц неотложной помощи, занимаясь дистрибуцией медицинских и хирургических принадлежностей, а не традиционных фармацевтических препаратов. Компания превратилась в поставщика логистических услуг для здравоохранения, предлагающего аутсорсинг управления запасами, аналитику карт предпочтений врачей и решения для цепочки поставок на основе процедур, помогающие системам здравоохранения сократить потери в операционных и колебания поставок.

Ниже приведён список ключевых игроков, работающих на мировом рынке дистрибуции товаров медицинского назначения:

Рынок дистрибуции товаров медицинского назначения в Северной Америке остается сильно консолидированным, при этом McKesson, Cencora и Cardinal Health занимают крупнейшие доли на мировом рынке. Эти лидеры отрасли активно переориентируются на специализированные фармацевтические препараты, расширение холодовой цепи и онкологические услуги, чтобы компенсировать снижение маржи в традиционной дистрибуции лекарств. Ключевые стратегические инициативы включают оптимизацию портфеля, например, запланированное IPO медицинского бизнеса McKesson, а также вертикальную интеграцию в биофармацевтические сервисы и платформы рецептурных технологий. Кроме того, в феврале 2025 года Hanmi Pharmaceutical представила в США и Канаде новейшее автоматизированное решение для дозирования флаконов. Этот запуск привел к расширению рынка и эффективно укрепил сотрудничество с McKesson, партнером по дистрибуции, что делает его подходящим для развития мировой индустрии дистрибуции товаров медицинского назначения.

Обзор корпоративного рынка:

Последние события

- В ноябре 2025 года компания Cencora инвестировала 1 миллиард долларов США до 2030 года в расширение и укрепление своей сети дистрибуции фармацевтической продукции в США, а также в запуск второго распределительного центра в штате Огайо и расширение присутствия в Калифорнии и Алабаме.

- В марте 2025 года DHL Group приобрела 100% акций Cryoport, Inc. (CRYOPDP), известной специализированной курьерской службы, которая в значительной степени ориентирована на клеточную и генную терапию, а также биофармацевтику и клинические испытания. В результате этой сделки обе организации сформировали стратегическое партнерство для укрепления своих предложений в области поставок для мировой индустрии здравоохранения и медико-биологических наук.

- В январе 2025 года компания Cardinal Health запустила Advanced Therapy Connect — первый на рынке единый портал для заказа клеточной и генной терапии, созданный в рамках собственного подразделения Advanced Therapy Solutions.

- Report ID: 8532

- Published Date: Apr 24, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.