Обзор рынка питательных сред для клеточных культур генной терапии:

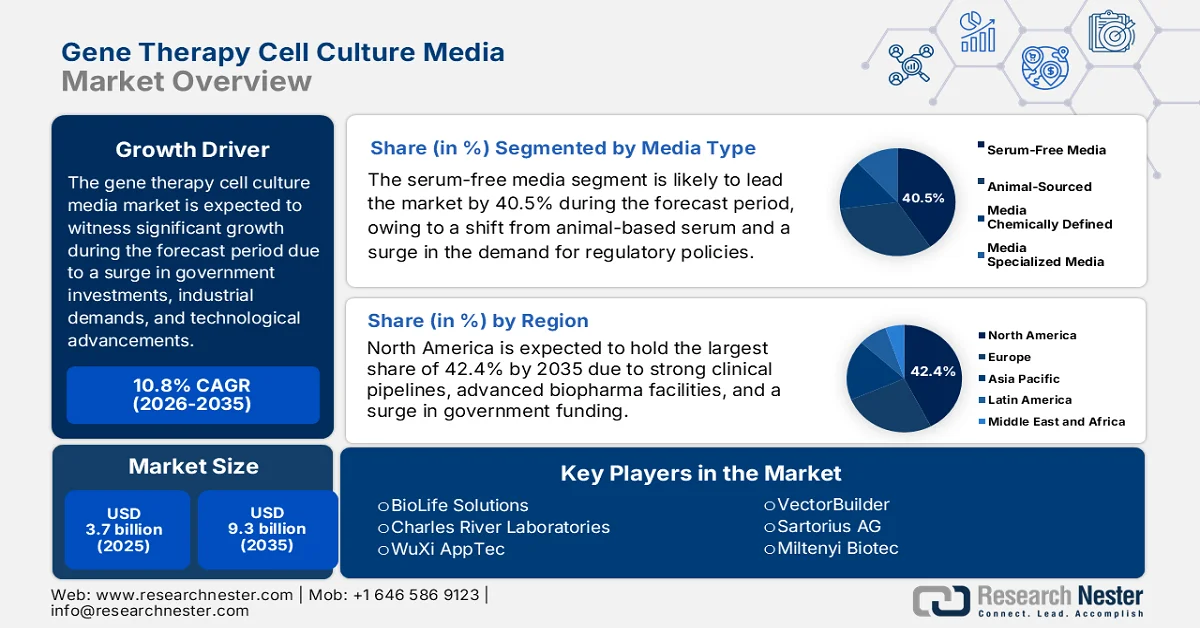

Объем рынка питательных сред для клеточной терапии в 2025 году превысил 3,7 млрд долларов США и, по оценкам, достигнет 9,3 млрд долларов США к концу 2035 года, увеличиваясь на 10,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли питательных сред для клеточной терапии оценивался в 4,1 млрд долларов США.

Мировой рынок постепенно вступает в фазу трансформации, которая определяется как различными факторами роста, так и новыми тенденциями. К ним относятся отраслевые практики, внедрение технологий, увеличение инвестиций и стимуляция клеточных реакций. Согласно официальной статистике, опубликованной в августе 2024 года в журнале «Медицина, хирургия и общественное здравоохранение», стоимость роботизированной хирургической операции для плательщика может достигать почти 3,5 миллиона канадских долларов в течение более чем 7 лет. Кроме того, согласно статье, опубликованной в Национальной медицинской лаборатории (NLM) в октябре 2022 года, датчики электроэнцефалограммы помогают активировать нервы в головном мозге, которые генерируют электрические импульсы с амплитудой в микровольтном диапазоне и частотой от 8 Гц до 50 Гц. Таким образом, с увеличением внимания к внедрению технологий в терапию, рынок приобретает все большую известность.

Кроме того, интеграция искусственного интеллекта в оптимизацию питательных сред, рост модульных биотехнологических систем и экологичность производства питательных сред являются текущими тенденциями, которые способствуют развитию мирового рынка питательных сред для клеточных культур генной терапии. Как отмечалось в статье, опубликованной Trends in Biotechnology в мае 2025 года, в секторе биопроизводства оценка компании Zymergen упала с 4,8 млрд долларов США до 300 млн долларов США. В феврале 2026 года компания Novartis успешно продемонстрировала высокий однозначный рост продаж, достигнув 40% основной маржи и продвинувшись дальше в разработке новых препаратов. Это связано с положительными результатами клинических испытаний и одобренными FDA препаратами ианалумаб, Итвисма, Плувикто и Рапсидо. Кроме того, это привело к увеличению продаж компании, что создает благоприятные условия для роста и расширения рынка.

Анализ роста продаж компании Novartis (2024-2025 гг.)

Компоненты | IV квартал 2025 г. (м³ в долларах США) | IV квартал 2025 г. (м³ в долларах США) | % Изменять | 2025 финансовый год | 2024 финансовый год | % Изменять |

Чистая выручка | 13,336 | 13,153 | 1 | 54,532 | 50,317 | 8 |

Операционная прибыль | 3616 | 3530 | 2 | 17,644 | 14,544 | 21 |

Чистая прибыль | 2404 | 2820 | -15 | 13,967 | 11,939 | 17 |

EPS | 1.2 | 1.4 | -11 | 7.2 | 5.9 | 22 |

Свободный денежный поток | 1655 | 3635 | -54 | 17,596 | 16,253 | 8 |

Основной операционный доход | 4929 | 4,859 | 1 | 21,889 | 19,494 | 12 |

Основной чистый доход | 3,889 | 3933 | -1 | 17,411 | 15,755 | 11 |

Core EPS | 2.0 | 1.9 | 3 | 8.9 | 7.8 | 15 |

Источник: Novartis

Ключ Среда для культивирования клеток генной терапии Сводка рыночной аналитики:

Основные региональные особенности:

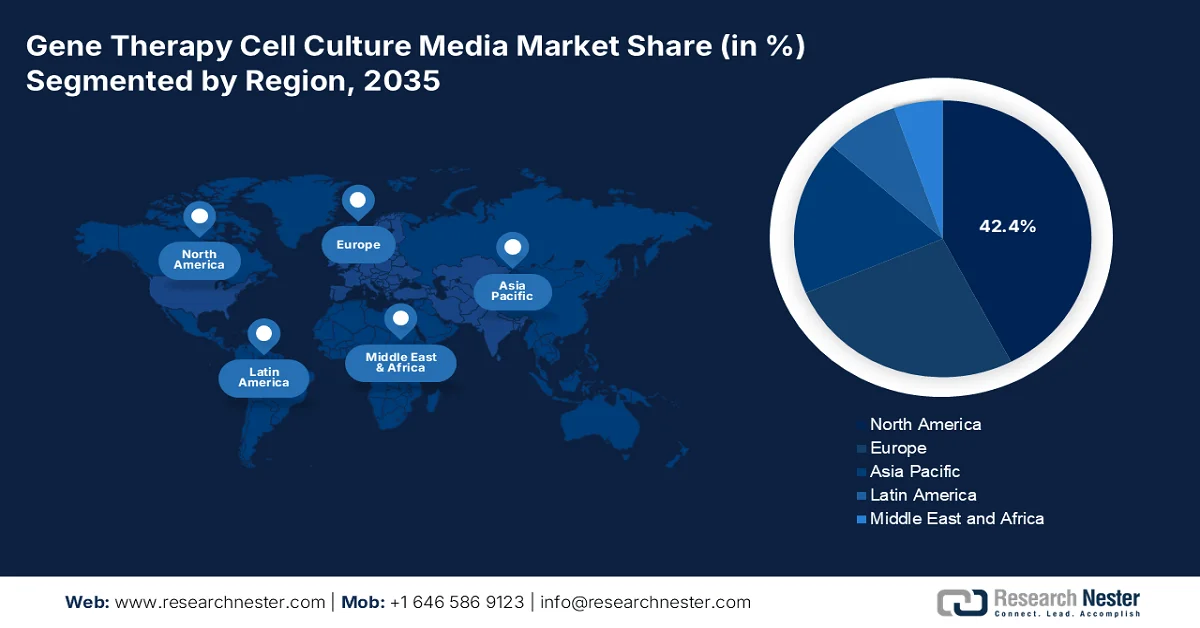

- По прогнозам, к 2035 году Северная Америка займет доминирующую долю в 42,4% рынка питательных сред для клеточной терапии в области генной терапии, чему способствуют значительное государственное финансирование, развитая биофармацевтическая инфраструктура и расширение клинических разработок.

- Ожидается, что в 2026–2035 годах Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста рынка питательных сред для клеточных культур генной терапии, чему будут способствовать растущее внедрение инновационных методов лечения, расширение числа пациентов и увеличение государственных инвестиций.

Анализ сегмента:

- На рынке питательных сред для клеточной терапии, предназначенных для генной терапии, ожидается, что к 2035 году сегмент бессывороточных сред займет лидирующую долю в 40,5%, что обусловлено переходом от использования сыворотки животного происхождения для соответствия нормативным требованиям, обеспечения воспроизводимости и контроля загрязнения.

- Ожидается, что к 2035 году сегмент терапевтических применений займет вторую по величине долю на рынке питательных сред для клеточных культур генной терапии, чему способствует расширение линейки генной терапии, направленной на лечение онкологических заболеваний, редких генетических расстройств и регенеративной медицины.

Основные тенденции роста:

- Расширение программ клинических испытаний

- Государственные стимулы для биофармацевтического производства

Основные проблемы:

- Высокие производственные затраты и масштабируемость

- Сложность регулирования и бремя соблюдения требований

Ключевые игроки: Thermo Fisher Scientific (США), Lonza Group (Швейцария), Merck KGaA / MilliporeSigma (Германия/США), FUJIFILM Irvine Scientific (Япония), Cytiva (США), Takara Bio (Япония), BioLife Solutions (США), Charles River Laboratories (США), WuXi AppTec (Китай), VectorBuilder (США), Sartorius AG (Германия), Miltenyi Biotec (Германия), Biological Industries (Израиль), PromoCell GmbH (Германия), CellGenix GmbH (Германия), Corning Life Sciences (США), HiMedia Laboratories (Индия), Innovative Medicines Australia (Австралия), Samsung Biologics (Южная Корея), Malaysian Bioeconomy Corporation (Малайзия).

Глобальный Среда для культивирования клеток генной терапии Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,7 млрд долларов США.

- Размер рынка в 2026 году: 4,1 млрд долларов США.

- Прогнозируемый объем рынка: 9,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 10,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Великобритания, Япония, Китай

- Развивающиеся страны: Австралия, Южная Корея, Сингапур, Индия, Канада

Last updated on : 11 February, 2026

Рынок питательных сред для клеточных культур генной терапии: факторы роста и проблемы.

Факторы роста

- Расширение сети клинических испытаний: увеличение числа клинических испытаний генной терапии во всем мире напрямую повышает потребность в специализированных средах для культивирования клеток. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой Индии в июле 2025 года, население Индии составляет 1,4 миллиарда человек, что составляет почти 20% от мирового населения. Это составляет всего 1,5% от всех международных клинических испытаний, проводимых в этой стране. Кроме того, в Реестре клинических испытаний Индии зарегистрировано меньше регулируемых клинических испытаний по сравнению с академическими нерегулируемыми испытаниями, причем 21,4% из них финансируются преимущественно промышленностью. Более того, 41% клинических испытаний зарегистрированы в государственном реестре клинических испытаний, что способствует развитию рынка.

- Государственные стимулы для биофармацевтического производства: Правительства оказывают значительную поддержку инфраструктуре, предоставляют гранты и налоговые льготы для укрепления отечественного биофармацевтического потенциала. Согласно правительственным оценкам, опубликованным правительством Индии в феврале 2026 года, в рамках федерального бюджета на 2026-2027 годы предложена программа Biopharma SHAKTI с выделением 10 000 крор рупий на более чем 5 лет. Цель программы – расширение индийской экосистемы для производства биоаналогов и биологических препаратов, которые являются движущей силой рынка. Эта инициатива эффективно способствует превращению Индии в заметного игрока на международном рынке биофармацевтики и позволяет ей занять 5% мирового рынка биофармацевтики, тем самым способствуя его росту.

- Пациентоориентированный подход к здравоохранению: внезапный переход к персонализированной медицине эффективно стимулирует спрос на индивидуально подобранные лекарственные формы, которые значительно поддерживают персонализированную терапию. Например, в январе 2025 года NVIDIA заключила партнерское соглашение для успешной трансформации сектора здравоохранения и медико-биологических наук, объем которого составляет 10 триллионов долларов США. Это стало возможным благодаря ускорению разработки лекарств, внедрению инновационных медицинских услуг и ускорению разработки лекарств с помощью генеративного и агентного искусственного интеллекта. Таким образом, эта конвергенция ИИ расширила возможности обработки биологических и вычислительных данных, а также превратила здравоохранение в высокотехнологичный сектор. Кроме того, лидеры в области здравоохранения, такие как Mayo Clinic, Illumina и IQVIA, используют новейшие технологии NVIDIA для разработки решений, способствующих улучшению здоровья человека.

Проблемы

- Высокие производственные затраты и масштабируемость: производство питательных сред для клеточных культур генной терапии требует строгого соблюдения требований GMP, современных биореакторов и специализированного сырья. Бессывороточные и химически определенные среды, хотя и более безопасны и воспроизводимы, значительно дороже по сравнению с традиционными составами. Масштабирование производства от исследовательского до клинического уровня добавляет дополнительные затраты из-за валидации, проверки стерильности и регуляторных проверок. Это бремя затрат ограничивает доступность для небольших биотехнологических компаний и академических учреждений, концентрируя рыночную власть в руках крупных биофармацевтических игроков. Кроме того, сбои в цепочке поставок сырья, такого как рекомбинантные белки и факторы роста, еще больше увеличивают расходы.

- Сложность регулирования и бремя соблюдения требований: Продукты генной терапии сталкиваются с одними из самых строгих нормативных требований в мире, при этом такие агентства, как FDA, EMA и Health Canada, требуют обширных данных о безопасности, эффективности и воспроизводимости. Питательные среды для клеточных культур, являясь неотъемлемой частью производства терапевтических препаратов, должны соответствовать стандартам GMP и проходить строгую валидацию. Задержки в регулировании часто увеличивают сроки коммерциализации, а получение разрешений занимает годы из-за сложных требований к клиническим испытаниям. Кроме того, постоянно меняющиеся рекомендации по использованию бессывороточных и безживотных питательных сред создают неопределенность для производителей, вынуждая их постоянно адаптировать процессы. Затраты на соблюдение требований, включая аудиты, документацию и модернизацию производственных мощностей, значительны, особенно для небольших компаний, что создает препятствия на рынке.

Размер и прогноз рынка питательных сред для клеточных культур генной терапии:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

10,8% |

|

Базовый размер рынка (2025 год) |

3,7 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

9,3 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка питательных сред для клеточных культур генной терапии:

Анализ сегментов по типам медиаконтента

Ожидается, что к концу 2035 года сегмент бессывороточных питательных сред, входящий в состав основного сегмента, займет наибольшую долю рынка – 40,5% – на рынке питательных сред для клеточных культур генной терапии. Рост этого сегмента в значительной степени обусловлен переходом от использования сыворотки животного происхождения, что связано с нормативными требованиями, проблемами воспроизводимости и рисками загрязнения. Бессывороточные составы обеспечивают контролируемую среду для роста клеток, гарантируя стабильность терапевтических результатов и соответствие стандартам GMP. Это особенно важно для применения в генной терапии, где изменчивость среды может напрямую влиять на выход вирусных векторов и безопасность пациентов. Достижения в области химически определенных бессывороточных питательных сред еще больше повысили масштабируемость, позволяя биофармацевтическим компаниям оптимизировать производство, одновременно снижая изменчивость от партии к партии.

Анализ сегмента приложений

К концу прогнозируемого периода сегмент терапевтических применений в общем объеме применения, по прогнозам, займет вторую по величине долю на рынке питательных сред для клеточных культур генной терапии. Рост этого сегмента в значительной степени обусловлен расширением портфеля генной терапии, направленной на лечение онкологических заболеваний, редких генетических расстройств и регенеративной медицины. Питательные среды для клеточных культур играют ключевую роль в производстве вирусных векторов и генно-модифицированных клеток, используемых в этих методах терапии. Федеральные программы финансирования, такие как гранты NIH и программы HHS, ускорили клинические испытания, а политика возмещения расходов в рамках Medicaid и Medicare расширила доступ пациентов к лечению. Американское общество генной и клеточной терапии (ASGCT) подчеркивает важность наличия надежных терапевтических разработок с максимальным количеством активных клинических испытаний в мире.

Анализ сегментов типов клеток

Ожидается, что сегмент стволовых клеток займет третью по величине долю на рынке питательных сред для клеточной терапии генной терапии. Развитие этого сегмента в значительной степени обусловлено возможностью обеспечения длительной экспрессии генов в процессе самообновления, что гарантирует сохранение скорректированного генетического материала в вновь образованных клетках. Согласно официальной статистике, опубликованной в журнале Biomedical Engineering Advances в июне 2025 года, в контексте успешного стентирования острых инфарктов миокарда, целенаправленная инъекция стволовых клеток CD133+ была направлена на успешное стентирование острых инфарктов миокарда, что привело к значительному увеличению фракции выброса левого желудочка на 8,7%. Это подтвердилось в течение 4-месячного периода наблюдения за пациентами с нарушенной функцией сердца, что способствовало расширению сегмента.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип носителя |

|

Приложения |

|

Тип клетки |

|

Формулировка |

|

Конечные пользователи |

|

Производственный процесс |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок питательных сред для клеточных культур генной терапии — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года на североамериканский рынок будет приходиться наибольшая доля в 42,4%. Рост рынка в значительной степени обусловлен государственным финансированием, инновационной биофармацевтической инфраструктурой и развитыми клиническими проектами. Согласно официальной статистике, опубликованной NLM в марте 2023 года, Конгресс выделил 200 миллионов долларов США в рамках новой федеральной программы финансирования инфраструктуры информационных систем общественного здравоохранения (PHIS) в США. Кроме того, Центр по контролю и профилактике заболеваний (CDC) также получил еще 100 миллионов долларов США на свою инициативу по модернизации данных, что означает 10-летнюю программу стоимостью 1,1 миллиарда долларов США по модернизации основных систем сбора данных и эпидемиологического надзора на уровне штатов и федерального правительства в сфере общественного здравоохранения. Помимо этого, принятый правительством закон «Build Back Better Act» (по состоянию на ноябрь 2021 года) первоначально предусматривал выделение 7 миллиардов долларов США, специально предназначенных для основной инфраструктуры общественного здравоохранения, что также способствовало росту рынка.

Рынок питательных сред для клеточных культур генной терапии в США значительно растёт благодаря увеличению расходов Medicare, расширению политики возмещения затрат, повышению доступности лечения для пожилых пациентов и росту числа административных программ. Согласно правительственным оценкам, опубликованным Национальным институтом здоровья (NIH) в июне 2025 года, почти 82% финансирования NIH было выделено на внебюджетные исследования в рамках почти 50 000 конкурсных грантов более чем 300 000 исследователям из более чем 2500 медицинских школ, исследовательских институтов и университетов. Кроме того, примерно 11% бюджета NIH направляется на поддержку проектов, проводимых 6000 учёными в лабораториях. Помимо этого, годовой бюджет NIH также включает в себя сумму утвержденного дискреционного бюджета в размере более 46,1 млрд долларов США, полученную в соответствии с Законом о консолидированной отчетности 2023 года, что делает его подходящим для развития рынка в стране.

Наличие провинциальных правительств, услуг для пациентов, расширение финансирования передовых методов лечения и отраслевых ассоциаций активно стимулируют рынок в Канаде . Согласно статье, опубликованной в журнале Drug Discovery Today в октябре 2025 года, канадские нормативные требования к клеточной и генной терапии часто предусматривают дополнительные проверки качества, на которые приходится от 17% до 45% общих затрат на разработку. Кроме того, препарат Beqvez, являющийся генной терапией, был одобрен в стране в 2023 году для лечения гемофилии B, что привело к цене для плательщиков в 4 773 595 канадских долларов за курс лечения, сделав его самым дорогим препаратом в разных странах. Более того, клеточная и генная терапия в стране фактически имеет право на 8-летнюю рыночную эксклюзивность в соответствии с разделом C.08.004.1 Правил о пищевых продуктах и лекарственных средствах, что еще больше увеличивает долю рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок питательных сред для клеточных культур генной терапии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено ростом внедрения инновационных методов лечения, увеличением числа пациентов и ростом государственных инвестиций. Согласно официальной статистике, опубликованной журналом Cytotherapy в августе 2024 года, в Китае наблюдается увеличение числа заявок на новые исследуемые лекарственные препараты в среднем с 1,5 в год до 55 в год, при этом среднегодовой темп роста составляет 57%. Кроме того, согласно отчету, опубликованному организацией Asia Society Organization в 2024 году, Австралия имеет один из самых высоких показателей смертности и заболеваемости раком: по состоянию на 2023 год было зарегистрировано почти 165 000 новых случаев заболевания и около 51 300 смертей, что делает ее подходящим регионом для стимулирования рыночного спроса.

Рынок питательных сред для клеточных культур генной терапии в Китае набирает обороты благодаря росту численности пожилого населения, государственной политике в области здравоохранения, упрощению процедур утверждения инновационных методов лечения и стимулированию быстрой коммерциализации. Как указано в статье, опубликованной NLM в октябре 2025 года, в стране было одобрено в общей сложности 167 перспективных лекарственных препаратов, из которых 58,1% составляют малые молекулы, 31,1% — биологические препараты и 10,8% — препараты местного действия. Кроме того, 86,8% отечественных препаратов доминируют на рынке страны и продолжают расти по состоянию на 2024 год. Эти препараты сосредоточены в 43,7% онкологических заболеваний, особенно в 55,8% биологических препаратов. Более того, 90,4% онкологических препаратов одобрены на основе суррогатных конечных точек, что свидетельствует об оптимистичных перспективах роста и расширения рынка.

Государственное финансирование, расширение биотехнологической инфраструктуры, а также рост спроса со стороны пациентов эффективно стимулируют рынок в Индии . Согласно правительственным оценкам, опубликованным правительством Индии в октябре 2024 года, доля государственных расходов на здравоохранение в валовом внутреннем продукте (ВВП) выросла с 1,1% до 1,8% по состоянию на 2022 год. Кроме того, доля государственных расходов в общем государственном бюджете также увеличилась с 3,95% до 6,1% за тот же год. Более того, государственные расходы значительно утроились, с 1108 до 3169 рупий, что свидетельствует о существенном увеличении инвестиций в здравоохранение и обеспечении достаточного количества ресурсов на душу населения для медицинских услуг. Таким образом, с таким увеличением государственных расходов рынок в стране имеет огромные возможности для роста.

Анализ европейского рынка

Прогнозируется, что к концу установленного срока рынок в Европе продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен региональными стратегиями, включая программу EU5Health, а также централизованными нормативными рамками EMA и жесткой государственной поддержкой. Согласно официальной статистике, опубликованной Европейской комиссией в 2025 году, здравоохранение в регионе рассматривается как инвестиция с первоначальным бюджетом в 5,3 млрд евро на период с 2021 по 2027 год. После пересмотра сроков проекта эта сумма была значительно снижена до 4,4 млрд евро, при этом программа EU4Health оказала беспрецедентную финансовую поддержку отрасли здравоохранения. Кроме того, согласно статье, опубликованной Cell Stem Cell в августе 2023 года, в июне 2023 года EMA одобрила 25 лекарственных препаратов для передовой терапии, из которых 68% относятся к препаратам генной терапии, а 16% — к препаратам тканевой инженерии, что способствует росту рынка.

Рынок питательных сред для клеточных культур генной терапии в Германии набирает обороты благодаря доступности для пациентов, акценту на интеграции геномной медицины, развитой научно-исследовательской инфраструктуре, инновационным биофармацевтическим центрам и регулирующей политике. Как отмечалось в статье, опубликованной в журнале The Lancet Public Health в апреле 2025 года, в настоящее время 95 различных обязательных фондов медицинского страхования обеспечивают медицинское обслуживание примерно 90% граждан страны. Кроме того, система здравоохранения в стране предлагает почти всеобщее медицинское страхование, но она сравнительно дорога: 7,8 больничных коек на 1000 населения, 4,5 врача и 12 медсестер. Помимо этого, государственные фонды медицинского страхования считаются крупнейшими поставщиками средств на профилактику заболеваний в стране, ежегодно тратя почти 167 миллионов евро на программы, ориентированные на конкретные учреждения, что и стимулирует рост рынка.

Государственные исследования и разработки, наличие методов лечения редких и онкологических заболеваний, а также значительное приоритетное внимание Национальной службы здравоохранения Англии к инновационным методам лечения в рамках распределения финансирования способствуют росту рынка питательных сред для клеточных культур генной терапии в Великобритании . Согласно правительственным оценкам, опубликованным правительством Великобритании в марте 2025 года, по словам министра здравоохранения и социального обеспечения, в Приложении А1 указан общий лимит использования капитальных ресурсов в размере 205 111 миллионов фунтов стерлингов, а также 4 857 миллионов фунтов стерлингов. Кроме того, Национальной службе здравоохранения Англии рекомендуется использовать свои функции таким образом, чтобы общий лимит использования государственных ресурсов не превышал 205 111 миллионов фунтов стерлингов, что будет способствовать расширению рынка.

Ограничение на использование соответствующих ресурсов, установленное директивами, действующими в Великобритании (2025 г.)

Линия | Ограничения на использование ресурсов доходов | Итого (млн фунтов стерлингов) | Лимит расходов ведомства, покрываемых доходами (за исключением обесценения и амортизации). | Лимит расходов ведомства на доходы (убытки от обесценения и амортизации) | Годовой доход / Управляемые расходы (млн фунтов стерлингов) |

6А.1 | Общее ограничение использования соответствующих ресурсов | 200,861 | 199,968 | 393 | 250 |

6А.1.1 | Расходы, осуществляемые комиссарами в отношении поставщиков услуг Национальной службы здравоохранения (NHS) для финансирования амортизационных отчислений. | 4375 | 4375 | - | - |

6А.1.2 | Индивидуальная поддержка при размещении и психотерапия в рамках Национальной службы здравоохранения Великобритании. | 111 | 111 | - | - |

6А.2 | Общий лимит администрирования | 2024 | 1,842 | 182 | - |

6А.2.1 | Административный лимит Национальной службы здравоохранения Англии | 871 | 760 | 111 | - |

Источник: Правительство Великобритании

Ключевые игроки рынка питательных сред для клеточной культуры генной терапии:

- Thermo Fisher Scientific (США)

- Группа компаний Lonza (Швейцария)

- Merck KGaA / MilliporeSigma (Германия/США)

- FUJIFILM Irvine Scientific (Япония)

- Цитива (США)

- Такара Био (Япония)

- BioLife Solutions (США)

- Лаборатории Чарльз-Ривер (США)

- WuXi AppTec (Китай)

- VectorBuilder (США)

- Sartorius AG (Германия)

- Miltenyi Biotec (Германия)

- Биологическая промышленность (Израиль)

- PromoCell GmbH (Германия)

- CellGenix GmbH (Германия)

- Corning Life Sciences (США)

- HiMedia Laboratories (Индия)

- Инновационные лекарственные средства Австралии (Австралия)

- Samsung Biologics (Южная Корея)

- Малайзийская корпорация биоэкономики (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Thermo Fisher Scientific — мировой лидер в области медико-биологических наук, предлагающий передовые решения для культивирования клеток, разработанные специально для применения в генной терапии. В портфолио компании особое внимание уделяется бессывороточным и химически определенным составам, широко используемым в производстве, соответствующем стандартам GMP.

- Lonza Group — ключевой поставщик решений для биофармацевтического производства, включая специализированные среды для производства вирусных векторов. Благодаря прочным позициям в сфере контрактной разработки и производства (CDMO), компания является важным партнером для фирм, занимающихся генной терапией.

- Компания Merck KGaA , через MilliporeSigma, предоставляет инновационные питательные среды и реагенты для культивирования клеток, разработанные для обеспечения стабильности и масштабируемости производства генной терапии. Ориентация на химически определенные среды способствует соблюдению нормативных требований и воспроизводимости результатов.

- Компания FUJIFILM Irvine Scientific специализируется на разработке бессывороточных и индивидуально подобранных питательных сред для современных методов терапии. Благодаря своему опыту в поддержке производства стволовых клеток и вирусных векторов, компания занимает прочное положение в цепочке поставок генной терапии.

- Компания Cytiva предлагает комплексные решения для биотехнологических процессов, включая питательные среды для клеточных культур, оптимизированные для генной терапии. Благодаря акценту на масштабируемость и разработку процессов, компания является предпочтительным партнером как для научных исследований, так и для коммерческого производства.

Вот список ключевых игроков, работающих на мировом рынке:

Международный рынок питательных сред для клеточной терапии генной терапии отличается высокой конкуренцией, в нем доминируют транснациональные биофармацевтические компании и специализированные нишевые игроки. Такие компании, как Thermo Fisher, Lonza и Merck, лидируют благодаря диверсифицированным портфелям и глобальным дистрибьюторским сетям, в то время как региональные новаторы в Азиатско-Тихоокеанском регионе и Европе укрепляют локализованные цепочки поставок. Стратегические инициативы включают слияния и поглощения, инвестиции в исследования и разработки бессывороточных и химически определенных питательных сред, а также партнерство с контрактными исследовательскими организациями (CRO) и академическими учреждениями. Кроме того, в июне 2025 года компания Klotho Neurosciences, Inc. объявила о прогрессе в разработке и производстве среды для подготовки к клиническим испытаниям KLTO-202, генной терапии организации для лечения бокового амиотрофического склероза, что делает ее подходящей для стимулирования развития индустрии питательных сред для клеточной терапии генной терапии во всем мире.

Обзор корпоративного сектора рынка питательных сред для клеточной терапии генной терапии:

Последние события

- В феврале 2026 года компания Ultragenyx Pharmaceutical Inc. уведомила о последних долгосрочных данных клинических исследований по оценке UX111, экспериментальной генной терапии на основе AAV9 для лечения синдрома Санфилиппо типа А.

- В феврале 2025 года компания AskBio Inc. объявила о том, что экспериментальная генная терапия AB-1005 для лечения болезни Паркинсона получила от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) статус передовой терапии в области регенеративной медицины (RMAT).

- В феврале 2025 года корпорация PHC заключила важное соглашение о сотрудничестве с CCRM для совместной разработки процессов культивирования первичных Т-клеток, которые способствуют ускорению производства продуктов клеточной и генной терапии.

- Report ID: 8391

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.