Прогноз развития рынка микросхем с перевернутым чипом:

Объем рынка микросхем с перевернутым кристаллом (flip Chip) в 2025 году оценивался в 41,2 млрд долларов США и, согласно прогнозам, превысит 79,5 млрд долларов США к концу 2035 года, увеличиваясь более чем на 6,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли Flip Chip оценивался в 44,1 млрд долларов США.

Рынок флип-чипов тесно связан с более широким спросом на упаковку полупроводников, который продолжает расти в ответ на развитие высокопроизводительных вычислений, автомобильной электроники и развитой коммуникационной инфраструктуры. Согласно данным Ассоциации полупроводниковой промышленности (SIA) за февраль 2024 года, мировые продажи полупроводников достигли 526,8 млрд долларов США в 2023 году, при этом на долю передовой упаковки все большую долю приходится стоимость производства на заключительном этапе из-за растущей сложности чипов и требований к гетерогенной интеграции. Данные PIB за март 2026 года показывают, что правительство одобрило более 29 предложений в рамках программы развития производства электронных компонентов, что отражает растущее экономическое значение этого направления в цепочке создания стоимости полупроводников. Инициативы, поддерживаемые правительством, такие как Закон США о CHIPS и науке, выделяют более 52 млрд долларов США, согласно данным HAI за август 2022 года, при этом определенная часть средств направляется на программы инноваций в области упаковки, укрепление локализации цепочки поставок и расширение мощностей для таких технологий, как межсоединения флип-чипов.

Кроме того, расширение производства полупроводников в Индии создает прочную основу для роста в сегментах передовой упаковки, таких как флип-чип. Согласно данным Invest India за февраль 2026 года, прогнозируется, что к 2030 году объем внутреннего рынка полупроводников превысит 100 миллиардов долларов США по сравнению с 38 миллиардами долларов США в 2023 году. Ожидается, что спрос на высокопроизводительные решения в области упаковки будет расти наряду с развитием искусственного интеллекта, автомобильной электроники и телекоммуникационной инфраструктуры. Государственные инвестиции в рамках программы «Индийская полупроводниковая миссия» стоимостью 9,3 миллиарда долларов США ускоряют развитие производственных предприятий, центров тестирования и сборки полупроводников и экосистем цепочки поставок, что напрямую способствует внедрению технологии флип-чип. По мере диверсификации глобальных цепочек поставок, превращение Индии в центр производства и упаковки призвано укрепить региональный потенциал для передовых технологий межсоединений, усиливая устойчивый спрос в промышленном и электронном секторах.

Ключ Флип Чип Сводка рыночной аналитики:

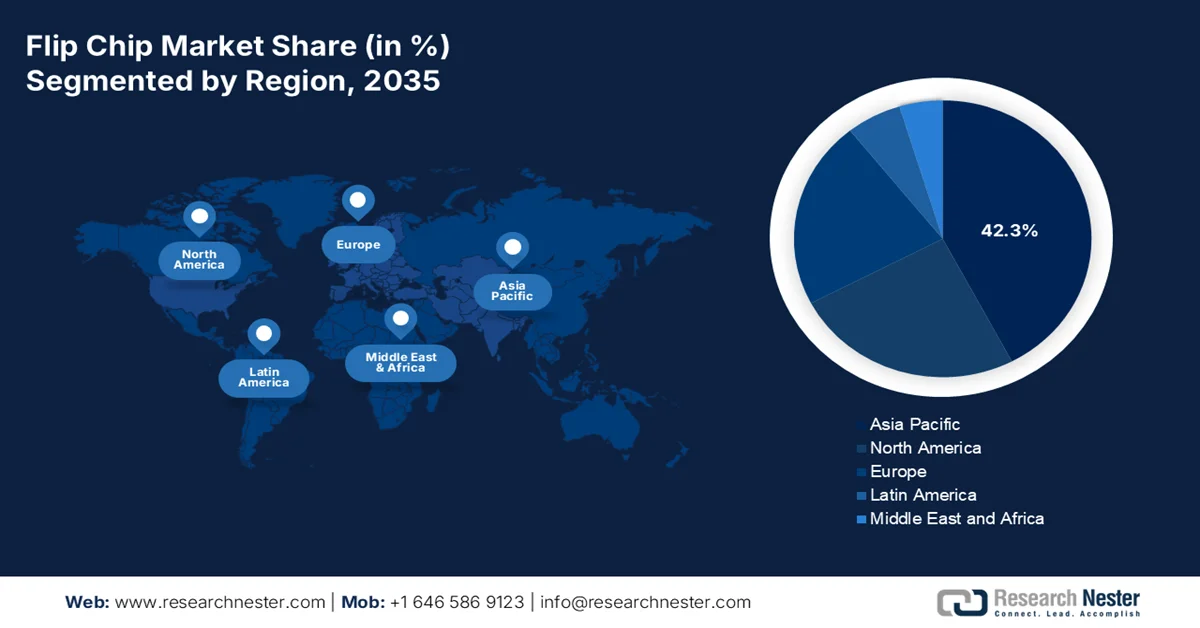

Основные региональные особенности:

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 42,3% региональной выручки, чему способствуют высокий спрос на потребительскую электронику, полупроводники памяти и мобильные процессоры, а также крупномасштабные возможности по разработке передовых технологий упаковки.

- Ожидается, что Северная Америка продемонстрирует самый быстрый рост на рынке микросхем с перевернутым кристаллом (flip chip) со среднегодовым темпом роста в 9,5% в период с 2026 по 2035 год. Это объясняется увеличением инвестиций в развитие собственных мощностей по производству передовых полупроводниковых компонентов и обеспечением надежных цепочек поставок полупроводников для искусственного интеллекта и высокопроизводительных вычислений.

Анализ сегмента:

- На рынке микросхем с перевернутым кристаллом (flip chip) ожидается, что к 2035 году подсегмент 300-миллиметровых пластин займет 68,4% рынка благодаря превосходной экономической эффективности размещения кристаллов на пластине и совместимости с передовыми технологиями упаковки.

- Ожидается, что производители интегральных схем и полупроводниковых микросхем (IDM) сохранят свои лидирующие позиции в сегменте конечных потребителей в период с 2026 по 2035 год, чему способствует растущая потребность в собственном контроле над передовыми процессами 2.5D и 3D флип-чип-упаковки.

Основные тенденции роста:

- Электрификация и политические стимулы для развития электромобилей

- Телекоммуникационная инфраструктура и развертывание 5G

Основные проблемы:

- Чрезвычайная технологическая сложность

- Серьезные проблемы с производственными мощностями и дисбаланс спроса и предложения.

Ключевые игроки: TSMC, Samsung Electronics, Intel Corporation, ASE Group, Amkor Technology, JCET, Powertech Technology Inc., STATS ChipPAC, Texas Instruments, Renesas Electronics, Sony Semiconductor, Toshiba Corporation, Infineon Technologies, STMicroelectronics, NXP Semiconductors, Micron Technology, Analog Devices, ASE, Indium Corporation, Daktronics.

Глобальный Флип Чип Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 41,2 млрд долларов США.

- Размер рынка в 2026 году: 44,1 млрд долларов США.

- Прогнозируемый объем рынка: 79,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Тайвань, Южная Корея, США, Китай, Япония

- Развивающиеся страны: Малайзия, Канада, Германия, Франция, Индия

Last updated on : 16 September, 2025

Рынок микросхем с перевернутым кристаллом (Flip Chip) — факторы роста и проблемы.

Факторы роста

- Электрификация и политические стимулы для электромобилей: Государственные стимулы для электромобилей ускоряют рост спроса на полупроводники, особенно для силовой электроники и передовых систем помощи водителю, где широко используется технология «перевернутого чипа» (flip-chip packaging). По данным Международного энергетического агентства (МЭА) за май 2025 года, мировые продажи электромобилей в 2023 году превысили 14 миллионов единиц, чему способствовали субсидии и политические рамки в США, ЕС и Китае. Такие программы, как Закон США о снижении инфляции, предоставляют налоговые льготы и финансирование для внедрения электромобилей и развития внутреннего производства, косвенно стимулируя спрос на полупроводники. Электромобилям требуется значительно больше полупроводников, чем автомобилям с двигателями внутреннего сгорания, что увеличивает потребность в компактной и теплоэффективной упаковке. Технология «перевернутого чипа» поддерживает высоконадежные автомобильные приложения, включая системы управления батареями и силовые модули. Для поставщиков электрификация автомобилей представляет собой долгосрочный драйвер роста с предсказуемой политической поддержкой. По мере ужесточения правительствами норм выбросов ожидается рост содержания полупроводников в каждом автомобиле, что будет поддерживать спрос на передовые решения в области упаковки.

- Телекоммуникационная инфраструктура и развертывание 5G: поддерживаемые государством программы развития инфраструктуры 5G стимулируют спрос на высокочастотную полупроводниковую упаковку, где технология «флип-чип» играет критически важную роль. NTIA (Национальное управление по телекоммуникациям и информации США) и другие ведомства выделили миллиарды долларов на расширение широкополосной связи и 5G, включая программу BEAD (Broadband Equity Access and Deployment) стоимостью 42,45 миллиарда долларов США. Аналогичным образом, политика Европейского союза в рамках «Цифрового десятилетия» направлена на полное покрытие 5G к 2030 году при поддержке государственного финансирования и нормативно-правовой базы. Базовые станции и сетевое оборудование 5G требуют передовых радиочастотных компонентов с высокой производительностью и тепловой эффективностью, что делает технологию «флип-чип» предпочтительным решением для упаковки. Телекоммуникационная инфраструктура предлагает возможности для крупномасштабных закупок, поддерживаемых государством. Ожидается, что переход к исследованиям 6G, уже поддерживаемым государственным финансированием во многих регионах, еще больше увеличит спрос на передовые технологии полупроводниковой упаковки в течение следующего десятилетия.

- Расходы на цифровизацию медицинских устройств: государственные инвестиции в здравоохранение увеличивают спрос на миниатюрные и высокопроизводительные полупроводниковые компоненты, используемые в медицинских устройствах, многие из которых используют технологию «перевернутого чипа» (flip-chip). Современное диагностическое оборудование, носимые устройства и системы визуализации требуют компактных и эффективных чипов, что делает технологию «перевернутого чипа» подходящим решением для упаковки. Государственное финансирование модернизации инфраструктуры здравоохранения, особенно в Европе и Азии, ускоряет внедрение медицинских устройств с высокой электронной начинкой. Для поставщиков этот сегмент предлагает стабильный спрос, поддерживаемый государственными бюджетами, а не потребительскими циклами. По мере того, как системы здравоохранения инвестируют в цифровую трансформацию и технологии удаленного мониторинга, ожидается, что требования к упаковке полупроводников станут более совершенными, что укрепит роль технологии «перевернутого чипа» в медицинской электронике.

Проблемы

- Чрезвычайно сложная технология: технология Flip Chip требует специальных знаний в области заливки компаундом, управления тепловыми процессами и точности выравнивания, измеряемой в микронах. Производители должны освоить методы медной пайки и гибридного соединения, сохраняя при этом выход годных изделий. Кривая обучения крутая, а опытных инженеров мало. Новые игроки часто сталкиваются с трудностями в обеспечении точности размещения кристалла, контроле деформации и надежности межсоединений. Ведущие компании, включая EMIB и Foveros, вложили годы исследований и разработок в передовые технологии упаковки, получив патенты и опубликовав научные работы. Это демонстрирует необходимость глубоких и долгосрочных экспертных знаний.

- Серьезные проблемы с производственными мощностями и дисбаланс спроса и предложения: бум ИИ создал беспрецедентный спрос на 2.5D-упаковку микросхем методом флип-чипов, в основном CoWoS. TSMC с трудом справляется с заказами от других разработчиков микросхем для ИИ, что приводит к дефициту ресурсов и увеличению сроков поставки. Новые игроки сталкиваются с проблемой наращивания мощностей в условиях, когда все доступные инструменты уже заняты. Хотя ожидается расширение рынка, дефицит мощностей создает возможности, но требует масштабных одновременных инвестиций.

Размер и прогноз рынка микросхем с перевернутым кристаллом:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

6,8% |

|

Базовый размер рынка (2025 год) |

41,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

79,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка Flip Chip:

Анализ сегментов размеров пластин

На рынке микросхем с перевернутым кристаллом (flip-chip) 300-мм пластины являются доминирующим подсегментом и, как ожидается, к 2035 году займут 68,4% рынка. Этот сегмент обусловлен превосходной экономической эффективностью производства кристаллов на пластине и совместимостью с передовыми технологиями упаковки. Согласно данным SEMI за март 2023 года, прогнозируется, что к 2026 году глобальная мощность производства 300-мм пластин достигнет исторического максимума в 9,6 млн пластин в месяц, несмотря на временное замедление в 2023 году из-за спроса на программно-определяемые устройства памяти и логические схемы. Это расширение напрямую выгодно для производства микросхем с перевернутым кристаллом, поскольку 300-мм пластины позволяют создавать более тонкие медные контактные площадки и обеспечивают более высокую плотность ввода-вывода, необходимую для высокопроизводительных вычислений с использованием искусственного интеллекта и автомобильных систем ADAS. Ведущие литейные и интегрированные производители продолжают выводить из эксплуатации старые 200-мм линии в пользу 300-мм для 2,5D и 3D процессов перевернутого кристалла. Постоянное наращивание производственных мощностей гарантирует, что 300-миллиметровый размер подложки останется предпочтительным для крупномасштабной сборки микросхем методом флип-чип до 2035 года.

Анализ отраслевого сегмента конечных пользователей

Лидером сегмента рынка конечных потребителей является подсегмент литейных предприятий и производителей интегральных схем (IDM). Это доминирование обусловлено стратегической необходимостью контролировать передовые процессы упаковки внутри компании. Литейные предприятия, такие как TSMC, и глобальные производители интегральных схем, такие как Intel, интегрируют сборку флип-чипов непосредственно в свои производственные процессы полупроводникового производства, чтобы защитить запатентованные разработки, снизить задержку и оптимизировать архитектуры на основе чиплетов для высокопроизводительных вычислений. Сохраняя критически важные технологии флип-чипов 2.5D и 3D на своих собственных предприятиях, эти игроки достигают более тесной интеграции процессов, более быстрого выхода на рынок и лучших тепловых и электрических характеристик по сравнению с аутсорсингом. Эта модель «закрытого производства» гарантирует, что самые передовые межсоединения флип-чипов остаются эксклюзивными для их новейших технологических узлов, укрепляя их конкурентное преимущество перед сторонними компаниями, занимающимися сборкой и тестированием полупроводниковых схем (OSAT). По мере того, как гетерогенная интеграция становится стандартом, лидерство литейных предприятий и производителей интегральных схем продолжает укрепляться, формируя всю цепочку поставок флип-чипов.

Анализ сегментов типа выпуклости

Медные столбики являются лидерами в сегменте контактных площадок на рынке. В этом сегменте качество обработки поверхности играет важную роль для надежного термокомпрессионного соединения. Согласно исследованию NLM от февраля 2023 года, оценивающему медные/оловянно-серебряные столбики на покрытии из золота, полученного методом химического осаждения из газовой фазы (EPIG), шероховатость поверхности EPIG (82 нм) была в 1,6 раза выше, чем у ENEPIG, из-за неспособности EPIG выравнивать шероховатые медные контактные площадки. В результате, поперечное сечение, полученное с помощью сканирующей электронной микроскопии (СЭМ), показало значительно более высокое улавливание наполнителя в образцах EPIG, полученных методом термокомпрессионного соединения, что напрямую связано с повышенной шероховатостью. После 1500 термических циклов контактное сопротивление увеличилось на 26% для образца EPIG по сравнению с образцом ENEPIG. Это демонстрирует, что, хотя медные столбики позволяют создавать межсоединения со сверхмалым шагом, неоптимальная обработка поверхности, как в случае EPIG, может ухудшить долговременную надежность за счет увеличения дрейфа сопротивления под воздействием термического напряжения.

Наш углубленный анализ рынка микросхем с перевернутым чипом включает следующие сегменты:

Сегмент | Подсегменты |

Технология упаковки |

|

Тип выпуклости |

|

Приложение |

|

Отрасль конечного пользователя |

|

Размер вафли |

|

Тип субстрата |

|

Bump Pitch |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок микросхем с перевернутым чипом — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке микросхем с перевернутым кристаллом (flip chip) и, по прогнозам, к 2035 году будет занимать 42,3% региональной выручки. Регион является глобальным центром крупномасштабного производства передовых технологий упаковки, движимым потребительской электроникой, полупроводниками памяти и мобильными процессорами, что способствует росту в регионе. Тайвань лидирует в области интегрированной упаковки для приложений искусственного интеллекта и высокопроизводительных вычислений, в то время как Южная Корея специализируется на межсоединениях с перевернутым кристаллом для стеков памяти. Япония поставляет специализированное оборудование и материалы, а также занимается сборкой микросхем с перевернутым кристаллом для автомобильной промышленности. Китай быстро наращивает внутренние мощности, ориентированные на смартфоны и устройства IoT. Малайзия служит крупным центром OSAT для многонациональных корпораций, стремящихся к диверсификации мест сборки. Азиатско-Тихоокеанский регион отдает приоритет масштабу, экономической эффективности и быстрому выходу на рынок. Ключевые характеристики включают в себя плотное расположение заводов по производству контактных площадок, зрелые цепочки поставок подложек и заливочных материалов, а также жесткую конкуренцию между литейными предприятиями, независимыми производителями микросхем и независимыми OSAT-компаниями за контракты на премиальную упаковку.

Высокий уровень инноваций и растущие расходы на НИОКР формируют рынок в Китае . Согласно данным ITIF за август 2024 года, 55% мировых заявок на патенты в полупроводниковой отрасли поступили из Китая, при этом объемы заявок превышают показатели США, что свидетельствует о быстром технологическом прогрессе в проектировании и упаковке микросхем. Этот инновационный импульс подкрепляется национальными расходами на НИОКР, которые в 2023 году превысили 458,5 млрд долларов США, что на 8,1% больше, чем годом ранее. Такие устойчивые инвестиции стимулируют разработку высокопроизводительных полупроводников, используемых в секторах искусственного интеллекта, телекоммуникаций и автомобильной промышленности, где широко применяется технология флип-чип-упаковки. Поскольку Китай продолжает уделять приоритетное внимание развитию собственных полупроводниковых возможностей, ожидается расширение интеграции передовых технологий упаковки, что будет способствовать долгосрочному росту рынка.

Рынок микросхем с перевернутым кристаллом (flip-chip) в Японии быстро растет и достиг 2,3 млрд долларов США в 2025 году, а к концу 2035 года, как ожидается, превысит 6,5 млрд долларов США при среднегодовом темпе роста в 11,1%. В 2026 году прогнозируется, что объем рынка достигнет 2,6 млрд долларов США. Рост рынка поддерживается растущим спросом на полупроводники. По данным JEITA за декабрь 2025 года, объем мирового производства в электронной и ИТ-индустрии достигнет 4 118,4 млрд долларов США в 2025 году, увеличившись на 11% в годовом исчислении, благодаря центрам обработки данных с генеративным искусственным интеллектом и облачной инфраструктуре. Ожидается также, что производство в Японии в электронной и ИТ-индустрии вырастет до 285 млрд долларов США в 2025 году, а затем до 295 млрд долларов США в 2026 году. Этот рост особенно силен в полупроводниках и электронных компонентах, где передовые технологии упаковки, такие как перевернутый кристалл (flip-chip), имеют решающее значение. Согласно данным ITA за ноябрь 2025 года, полупроводниковая промышленность вырастет на 9,4% в 2025 году. По мере расширения рабочих нагрузок, управляемых искусственным интеллектом, растет спрос на высокопроизводительные чипы, что усиливает внедрение решений flip-chip в вычислительном и потребительском сегментах электроники в Японии.

Японский рынок полупроводников, 2025 год

2022 | 2023 | 2024 | 2025 | |

Размер рынка (Япония) | 48.158 | 48.751 | 47.410 | 51.886 |

Рост в годовом исчислении (в иенах) | 10,2% | -2,9% | 1,4% | 9,4% |

Обменный курс | 131.4 | 140.4 | 150.5 | 148.9 |

Источник : ITA, ноябрь 2025 г.

Анализ рынка Северной Америки

Прогнозируется, что Северная Америка станет самым быстрорастущим регионом на рынке микросхем с перевернутым кристаллом (flip chip) и будет расти со среднегодовым темпом роста в 9,5% в течение анализируемого периода с 2026 по 2035 год. Развитие региона обусловлено стратегическим стремлением восстановить внутренние мощности по производству передовых микросхем после десятилетий аутсорсинга за рубеж. США лидируют благодаря оборонным требованиям и инвестициям в пилотные проекты по сборке 2.5D и 3D микросхем с перевернутым кристаллом, уделяя особое внимание обеспечению цепочек поставок для ИИ и высокопроизводительных вычислений. Канада дополняет это, уделяя особое внимание специализированным исследованиям и разработкам в области телекоммуникационной фотоники и автомобильных датчиков, используя ресурсы исследовательских советов и отраслевые партнерства. Северная Америка фокусируется на сегментах с низким и средним объемом производства и высокой надежностью, включая аэрокосмическую отрасль, медицинские устройства и военные системы. Рынок функционирует благодаря тесному сотрудничеству между производителями интегральных схем, государственными лабораториями и отдельными компаниями по сборке и тестированию полупроводниковых компонентов (OSAT), обеспечивая контроль производственных процессов и защиту интеллектуальной собственности для чувствительных приложений.

Инновации в передовых технологиях межсоединений и федеральные инициативы по финансированию формируют рынок флип-чипов в США. Согласно исследованию NLM от июля 2022 года, такие разработки, как высокопроизводительное микроконтактное соединение между InP и SiC для миллиметровых волн, демонстрируют растущее внедрение флип-чипов в высокочастотные системы связи, особенно актуальные для 5G и оборонной электроники. С другой стороны, данные Ассоциации полупроводниковой промышленности за август 2024 года сообщают, что продажи полупроводников в США достигнут 264 миллиардов долларов США в 2023 году, а программа CHIPS Incentives выделяет 39 миллиардов долларов США на создание передовых предприятий по упаковке и производственных кластеров, согласно данным Федерального реестра за март 2023 года. Этот двойной импульс технологического прогресса и государственных инвестиций укрепляет внутренние возможности по упаковке, позиционируя флип-чипы как важнейший фактор в производстве полупроводников следующего поколения и поддерживая долгосрочный рост рынка в США.

Целенаправленные федеральные инвестиции в производство полупроводников и вычислительные технологии следующего поколения формируют рынок в Канаде . В апреле 2024 года правительство Канады выделило 44 миллиона долларов США компаниям IBM Canada и C2MI на расширение внутреннего производства полупроводников, включая передовые возможности упаковки. Инвестиции в размере 27 миллионов долларов США в компанию Ranovus Inc. поддержали производство полупроводников, ориентированное на искусственный интеллект, которое использует технологии межсоединений высокой плотности, такие как флип-чип. Кроме того, Канада объявила о выделении до 185 миллионов долларов США на полупроводниковые проекты в рамках двустороннего сотрудничества с США. Более того, данные правительства Канады за апрель 2026 года показывают, что инвестиции в квантовые технологии в размере 360 миллионов долларов США ускоряют спрос на высокопроизводительную упаковку чипов. Эти инвестиции в совокупности укрепляют канадскую экосистему для передовой сборки полупроводников, обеспечивая устойчивый рост технологий флип-чип в приложениях искусственного интеллекта, телекоммуникаций и квантовых технологий.

Государственные инвестиции в поддержку полупроводниковой отрасли, 2021-2024 гг.

Год | Инициатива / Программа | Сумма инвестиций | Ключевая область внимания |

2024 | IBM Canada и проекты C2MI | 59,9 млн долларов | Производство и инновации в полупроводниковой отрасли |

2023 | Рановус Инк. (SRF) | 36 миллионов долларов (часть проекта стоимостью 100 миллионов долларов) | производство полупроводников для ИИ |

2023 | Канадско-американское сотрудничество в области полупроводников (SRF) | До 250 миллионов долларов | укрепление цепочки поставок |

2023 | Декларация о цепочке поставок полупроводников в Северной Америке | Стратегические (нефинансовые) обязательства | Устойчивость региональных цепочек поставок |

2022 | Конкурс Semiconductor Challenge Callout (ISED) | 150 миллионов долларов | НИОКР, передовые технологии упаковки, МЭМС |

2022 | Бюджет 2022 года (поддержка МИД) | 45 миллионов долларов | Анализ рынка и развитие отрасли |

2021 | Национальный исследовательский совет – CPFC | 90 миллионов долларов | Фотоника и производство составных полупроводников |

Источник : данные правительства Канады за январь 2026 года.

Анализ европейского рынка

Рынок микросхем с перевернутым кристаллом (flip chip) в Европе определяется электрификацией автомобильной промышленности, промышленной автоматизацией и высоконадежными приложениями для медицинского и оборонного секторов. Европа отдает приоритет среднесерийному производству с широким ассортиментом продукции и строгими стандартами качества и регулирования. Германия лидирует в области сборки силовых полупроводниковых микросхем с перевернутым кристаллом для силовых агрегатов электромобилей, в то время как Франция сосредоточена на корпусировании в аэрокосмической и оборонной отраслях. Регион функционирует благодаря тесному сотрудничеству между научно-исследовательскими институтами, такими как Fraunhofer и CEA-Leti, и отдельными компаниями по сборке и тестированию полупроводников (OSAT), а не крупными независимыми предприятиями по производству корпусов. Ключевые характеристики включают в себя акцент на медные контактные площадки для управления тепловым режимом, требования к локализации полупроводников для медицинских устройств и растущую экосистему для проектирования на основе чиплетов.

Рынок микросхем с перевернутым кристаллом (flip-chip) в Германии стабильно развивается благодаря высокой интенсивности НИОКР и крупным государственным инвестициям в полупроводниковое производство. Согласно данным GTAI 2026, на электронный сектор приходится 23% от общего объема расходов страны на НИОКР, что подчеркивает устойчивые инновации в микроэлектронике и передовых технологиях упаковки. Одним из основных драйверов роста является выделение правительством до 5,5 млрд долларов США на поддержку совместного предприятия European Semiconductor Manufacturing Company (ESMC) стоимостью более 11 млрд долларов США, в котором участвуют TSMC, Bosch, Infineon и NXP. Ожидается, что такие инвестиции укрепят отечественное производство полупроводников, одновременно создавая параллельный спрос на передовые решения в области упаковки, включая перевернутый кристалл, особенно в автомобильной и промышленной отраслях. Поскольку Германия продолжает расширять свою полупроводниковую экосистему в рамках общеевропейских инициатив, интеграция производственных и упаковочных мощностей, вероятно, будет способствовать долгосрочному росту рынка.

Национальная стратегия развития полупроводниковой промышленности и государственные инвестиции в передовую электронику подпитывают рынок полупроводниковых компонентов с флип-чипом в Великобритании . Согласно данным правительства Великобритании за май 2023 года, правительство запустило Национальную стратегию развития полупроводниковой промышленности стоимостью 1,28 млрд долларов США для укрепления возможностей проектирования составных полупроводников и передовых технологий упаковки. Кроме того, Великобритания выделила 256 млн долларов США на поддержку инноваций в НИОКР в полупроводниковой отрасли, главным образом посредством инициатив, связанных с кластерами составных полупроводников в Южном Уэльсе. Электронный сектор также вносит значительный вклад в экономику: в 2022 году объем производства в Великобритании составил 287 млрд долларов США, что поддерживает спрос на высокопроизводительные полупроводниковые компоненты. Эти инвестиции в сочетании с акцентом Великобритании на телекоммуникации, оборону и фотонику стимулируют внедрение передовых технологий упаковки, таких как флип-чип, особенно в высокочастотных и высоконадежных приложениях.

Ключевые игроки рынка Flip Chip:

- TSMC (Тайвань)

- Samsung Electronics (Южная Корея)

- Корпорация Intel (США)

- Группа ASE (Тайвань)

- Amkor Technology (США)

- JCET (Китай)

- Powertech Technology Inc. (Тайвань)

- СТАТИСТИКА ChipPAC (Сингапур)

- Texas Instruments (США)

- Renesas Electronics (Япония)

- Sony Semiconductor (Япония)

- Корпорация Toshiba (Япония)

- Infineon Technologies (Германия)

- STMicroelectronics (Швейцария)

- NXP Semiconductors (Нидерланды)

- Компания Micron Technology (США)

- Analog Devices (США)

- ASE (Тайвань)

- Индийская корпорация (США)

- Daktronics (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- TSMC доминирует на рынке межсоединений с перевернутым контактом благодаря своим передовым технологиям CoWoS и InFO, обеспечивающим высокую плотность межсоединений для чипов искусственного интеллекта и высокопроизводительных вычислений. Компания вложила значительные средства в расширение своих мощностей по нанесению межсоединений с перевернутым контактом на передовых технологических узлах, обслуживая таких клиентов, как NVIDIA и AMD. Стратегический переход TSMC к гибридному соединению еще больше снижает шаг межсоединений при нанесении перевернутого контакта, укрепляя ее лидерство.

- Компания Samsung Electronics ведет жесткую конкуренцию на рынке микросхем с перевернутым кристаллом (flip chip) благодаря своим решениям для упаковки I-Cube и X-Cube, интегрирующим микросхемы памяти и логические микросхемы. Компания использует свою вертикально интегрированную модель от производства до сборки микросхем с перевернутым кристаллом для оптимизации производительности своих процессоров Exynos и стеков памяти HBM. В 2024 году операционная прибыль компании составила 32 725 961 долларов США.

- Корпорация Intel вернулась на рынок микросхем с технологией перевернутого кристалла (flip chip) со своими технологиями EMIB и Foveros, ориентированными на чиплетные конструкции. Как производитель интегральных схем, Intel использует межсоединения с перевернутым кристаллом в своих продуктах Sapphire Rapids и Ponte Vecchio. Теперь услуги литейного производства компании предлагают расширенные возможности по созданию микросхем с перевернутым кристаллом для внешних клиентов, стремящихся конкурировать с TSMC.

- ASE Group — крупнейший игрок на рынке OSAT (сборка, тестирование и ввод в эксплуатацию), предлагающий конкурентоспособные по цене решения для упаковки микросхем методом флип-чип в BGA-корпус и на уровне чипов для смартфонов, графических процессоров и сетевых устройств. Компания автоматизировала свои линии по монтажу флип-чип-корпусов и расширила мощности в Гаосюне и Шанхае. Стратегическое приобретение компанией ASE передовых IP-решений в области упаковки и партнерские отношения с поставщиками материалов позволяют ей предлагать медные столбики с определенным шагом выводов. В 2024 году операционная выручка компании составила 595 409,6 млн долларов США.

- Компания Amkor Technology — ключевой американский поставщик услуг по сборке и тестированию полупроводниковых компонентов (OSAT) на рынке микросхем с перевернутым кристаллом (flip chip), специализирующийся на CSP и BGA-компонентах с перевернутым кристаллом для автомобильной, мобильной и IoT-приложений. Компания располагает крупными производственными площадками в Корее, Японии и Португалии. Стратегические инициативы Amkor включают разработку модулей с перевернутым кристаллом следующего поколения для mmWave 5G и инвестиции в корпусирование на уровне панелей для повышения производительности.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок микросхем с перевернутым кристаллом (flip chip) сильно консолидирован, лидерами являются TSMC, Samsung и Intel, которые доминируют в передовых технологических процессах для ИИ и высокопроизводительных вычислений. Ключевые игроки из США, Тайваня, Японии и Европы сосредоточены на гетерогенной интеграции и чиплетах. Стратегические инициативы включают крупные инвестиции в НИОКР в области гибридного медного соединения, корпусирования на уровне панелей и архитектур. В июле 2025 года компания SHINKO ELECTRIC INDUSTRIES CO., LTD. объявила о получении сертификата IATF 16949, международного стандарта системы управления качеством для автомобильной промышленности, на заводах Kohoku и Wakaho, расположенных в городе Нагано, для проектирования и производства корпусов типа flip-chip для процессоров и графических процессоров. Недавнее расширение мощностей и сотрудничество в области OSAT (сборка и тестирование полупроводниковых компонентов) направлены на сокращение узких мест в цепочке поставок. Китайские и малайзийские компании OSAT масштабируют возможности по производству передовых микросхем с перевернутым кристаллом, чтобы удовлетворить спрос, возникающий в результате тенденций разделения полупроводниковых компонентов.

Обзор корпоративного рынка:

Последние события

- В феврале 2025 года компания ASE официально запустила свой пятый завод в Пенанге, который значительно укрепит мощные возможности компании в области упаковки и тестирования в свободной промышленной зоне Баян Лепас. Новый завод является частью стратегического плана расширения, который увеличит площадь производственных площадей предприятия ASE в Малайзии с нынешних 1 миллиона квадратных футов до примерно 3,4 миллиона квадратных футов.

- В июле 2025 года компания Indium Corporation , ведущий производитель, переработчик и поставщик материалов, объявила о глобальной доступности флюса WS-910 Flip-Chip Flux, нового водорастворимого флюса для нанесения покрытий методом флип-чип, разработанного для удовлетворения требований передовых полупроводниковых устройств.

- В мае 2024 года компания Daktronics из Брукингса, Южная Дакота, представила миру свою технологию светодиодных дисплеев Flip-Chip COB (Chip On Board). Новейшее дополнение к семейству продуктов Narrow Pixel Pitch (NPP) обеспечивает более плотное расположение пикселей — от 1,8 до 0,9 миллиметра — с повышенной прочностью и надежностью, а также сниженным энергопотреблением, что в целом улучшает пользовательский опыт.

- Report ID: 5690

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.