Обзор рынка управления цифровым опытом:

Объем рынка управления цифровым опытом в 2025 году оценивался в 15,4 млрд долларов США и, согласно прогнозам, достигнет 37,8 млрд долларов США к концу 2035 года, увеличиваясь на 9,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли управления цифровым опытом оценивался в 16,8 млрд долларов США.

Глобальный рынок управления цифровым опытом формируется под влиянием устойчивого расширения корпоративной цифровой инфраструктуры, цифровизации рабочей силы и растущей зависимости от облачных приложений. Согласно данным МСЭ за 2023 год, в 2023 году интернетом пользовались почти 5,4 миллиарда человек, что составляет 67% населения мира, создавая постоянное давление на предприятия в плане поддержания стабильной цифровой производительности в распределенных средах. Данные Европейской комиссии за январь 2026 года показывают, что доля облачных вычислительных услуг в ЕС выросла до 7,42% к 2025 году, что указывает на растущую потребность в непрерывном мониторинге быстродействия приложений и систем, ориентированных на сотрудников. С другой стороны, изменение структуры работы усилило потребность в прозрачности производительности конечных устройств и пользовательского опыта в разных регионах.

Количество пользователей Интернета во всем мире (2023)

Год | Численность населения (миллиарды) |

2020 | 4.6 |

2021 | 4.9 |

2022 | 5.1 |

2023 | 5.4 |

Источник: ITU 2023

Более того, правительства и программы цифровизации государственного сектора дополнительно стимулируют внедрение рыночных механизмов. Данные ООН за сентябрь 2024 года показывают, что более 193 стран внедрили национальные стратегии цифровой трансформации, многие из которых отдают приоритет предоставлению государственных услуг через цифровые платформы, что увеличивает масштаб и сложность ИТ-сред, требующих мониторинга. Кроме того, требования к кибербезопасности и надежности обслуживания влияют на закупки, которые делают акцент на непрерывной диагностике и мониторинге федеральных систем. Поскольку организации приводят ИТ-операции в соответствие с ожиданиями уровня обслуживания и требованиями соответствия, инвестиции в цифровые инфраструктурные решения все чаще привязываются к измеримым результатам, таким как сокращение времени устранения инцидентов, повышение времени безотказной работы приложений и показатели производительности труда. Это делает рынок критически важным компонентом в ИТ-секторе.

Ключ Управление цифровым опытом Сводка рыночной аналитики:

Основные региональные особенности:

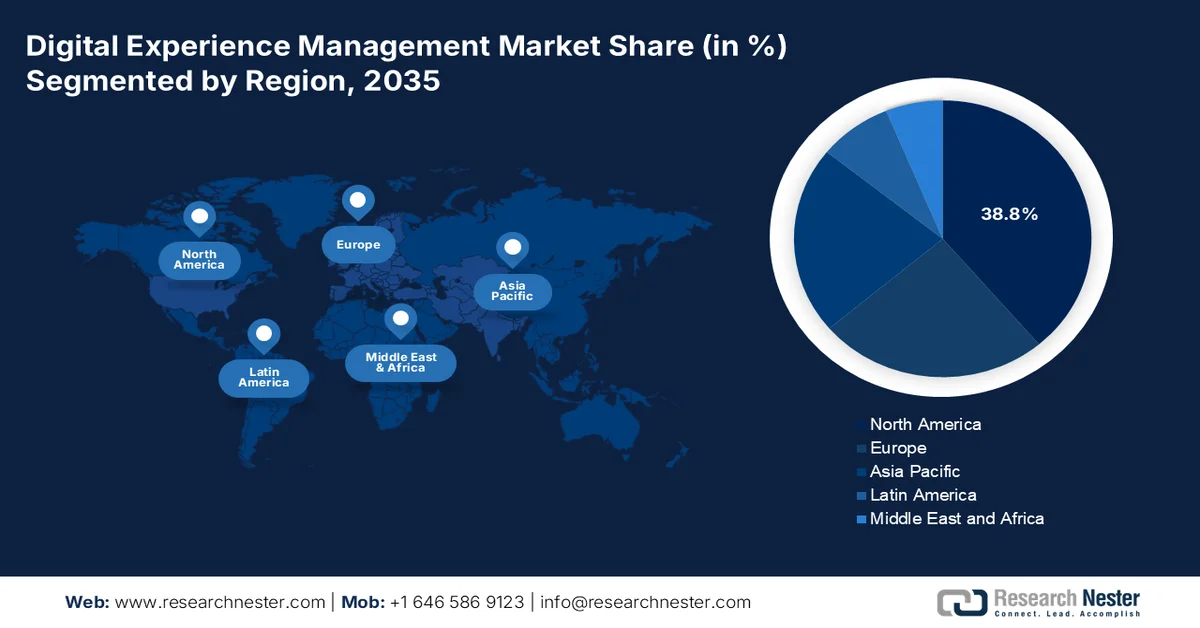

- Ожидается, что к 2035 году доля рынка управления цифровым опытом в Северной Америке достигнет 38,8%, чему будут способствовать быстрое внедрение облачных технологий и зрелость корпоративной аналитики.

- По прогнозам, в период с 2026 по 2035 год среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 14,5%, чему будут способствовать быстрая цифровая трансформация государственного управления и расширение экосистемы электронной коммерции.

Анализ сегмента:

- Согласно прогнозам, к 2035 году облачный подсегмент рынка управления цифровым опытом в режиме развертывания займет 72,3% рынка, чему способствуют масштабируемость, интеграция ИИ и снижение стоимости владения.

- Ожидается, что сегмент крупных предприятий сохранит свои лидирующие позиции до 2035 года благодаря сложным потребностям в организации маршрутов и растущему внедрению принятия решений в режиме реального времени на основе искусственного интеллекта.

Основные тенденции роста:

- Расширение государственных программ цифровой инфраструктуры

- Изменение структуры работы

Основные проблемы:

- Интеграция с устаревшими ИТ-системами

- Высокие первоначальные инвестиции и неопределенность в отношении рентабельности инвестиций.

Ключевые игроки: Adobe (США), Salesforce (США), Oracle (США), SAP (Германия), Microsoft (США), IBM (США), OpenText (Канада), Sitecore (США), Acquia (США), Optimizely (США), SDL (RWS) (Великобритания), Episerver (Швеция), Liferay (США), Squiz (Австралия), Mitsui & Co. (Япония), LG CNS (Южная Корея), Contentstack (США), Lakeside Software (США), Atos (Франция), New Relic (США).

Глобальный Управление цифровым опытом Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 15,4 млрд долларов США.

- Размер рынка в 2026 году: 16,8 млрд долларов США.

- Прогнозируемый объем рынка: 37,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Бразилия, Мексика, Индонезия, Вьетнам

Last updated on : 1 April, 2026

Рынок управления цифровым опытом: факторы роста и проблемы

Факторы роста

- Расширение государственных программ цифровой инфраструктуры: масштабные государственные инвестиции в цифровую инфраструктуру являются основным фактором спроса на рынке управления цифровым опытом, поскольку правительствам необходим постоянный мониторинг платформ, ориентированных на граждан, и внутренних систем. По данным Министерства торговли США за апрель 2024 года, США потратили 11,4 миллиарда долларов на цифровую инфраструктуру. Аналогичным образом, Европейская комиссия также поддерживает цифровые технологии в странах-членах. Эти инвестиции увеличивают сложность систем на облачных платформах и в приложениях, что требует прозрачности в отношении производительности и надежности обслуживания. Внедрение DEM тесно связано с финансируемыми государством программами трансформации ИТ, главным образом там, где показатели времени безотказной работы и удовлетворенности пользователей связаны с результатами предоставления государственных услуг.

- Изменение структуры работы: поддерживаемая государством политика цифровизации рабочей силы стимулирует спрос на рынке, главным образом в связи с внедрением гибридной формы работы. Согласно отчету Института карьеры США за апрель 2024 года, почти 36% сотрудников работают удаленно, что отражает сохраняющуюся зависимость от цифровых инструментов для повышения производительности. Государственные учреждения также переходят на удаленную работу, требуя безопасного и стабильного доступа к приложениям на распределенных конечных устройствах. Этот сдвиг увеличивает потребность в мониторинге опыта сотрудников, производительности устройств и надежности сети. Решения DEM позволяют ИТ-командам выявлять узкие места, влияющие на производительность труда, и обеспечивать соответствие ожиданиям уровня обслуживания.

- Требования к кибербезопасности и непрерывному мониторингу: Регуляторные требования к непрерывной диагностике и мониторингу являются важным фактором внедрения этих систем в государственных структурах. Эти программы требуют видимости уязвимостей производительности системы и активности пользователей в режиме реального времени. Аналогичным образом, ЕС ужесточает требования к мониторингу и реагированию на инциденты в критически важных секторах. Кроме того, инструменты DEM дополняют системы кибербезопасности, предоставляя информацию об аномалиях системы, снижении производительности и проблемах, влияющих на пользователей. По мере ужесточения требований к соответствию нормативным требованиям организации интегрируют возможности DEM в более широкие ИТ-операции и стратегии безопасности.

Проблемы

- Интеграция с устаревшими ИТ-системами: Многие предприятия до сих пор работают на разрозненных устаревших системах, что усложняет интеграцию на рынке. Поставщики должны обеспечить совместимость с платформами ERP, CRM и ITSM. Например, ведущие игроки сосредотачиваются на бесшовной интеграции с устаревшими ИТ-средами. Это создает серьезное препятствие для новых игроков, не обладающих надежными API или возможностями промежуточного программного обеспечения. Поставщикам приходится инвестировать в коннекторы API и профессиональные услуги, что увеличивает первоначальные затраты и сроки внедрения, особенно в крупных предприятиях с мультиоблачной или гибридной инфраструктурой.

- Высокие первоначальные инвестиции и неопределенность рентабельности: рынок требует первоначальных вложений в аналитические системы, ИИ и облачную инфраструктуру. Покупатели часто колеблются из-за неясной рентабельности инвестиций. Участники рынка интегрируют DEM в более широкие экосистемы, чтобы обосновать свою ценность. Кроме того, предприятия могут количественно оценить рентабельность инвестиций в инструменты цифрового взаимодействия, что замедляет внедрение. Поставщики, выходящие на рынок, должны предлагать убедительные ценностные предложения, пилотные программы и измеримые KPI, чтобы преодолеть скептицизм покупателей и длительные циклы продаж, особенно среди средних предприятий с ограниченным бюджетом.

Размер и прогноз рынка управления цифровым опытом:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,4% |

|

Базовый размер рынка (2025 год) |

15,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

37,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка управления цифровым опытом:

Анализ сегментов режимов развертывания

В сегменте режимов развертывания лидирует облачный подсегмент, который, как ожидается, к концу 2035 года займет 72,3% рынка управления цифровым опытом. Движущими силами этого сегмента являются масштабируемость, интеграция ИИ и более низкая стоимость владения. Персонализация по времени и омниканальная оркестровка также способствуют развитию сегмента. Внедрение облачных технологий стимулируется миграцией предприятий из устаревших систем в компонуемые архитектуры управления цифровым опытом. Согласно данным Евростата за январь 2026 года, почти 52,74% предприятий используют облачные вычислительные сервисы, что позволяет ускорить взаимодействие с клиентами. По мере того, как оркестровка взаимодействия на основе ИИ становится стандартом, доля облачных технологий будет продолжать расти. Кроме того, облако станет бесспорной основой управления цифровым опытом, поддерживая миллиарды взаимодействий в режиме реального времени на веб-, мобильных и IoT-устройствах.

Анализ сегментов по размеру предприятия

В сегменте крупных предприятий лидируют крупные компании, поскольку им требуется сложная организация взаимодействия с клиентами по всему миру, с множеством брендов и устаревшими системами. Рост расходов крупных предприятий на DXM обусловлен ускорением цифровой трансформации после пандемии. После внедрения унифицированных платформ DXM крупные предприятия улучшили показатели завершения взаимодействия с клиентами. Это улучшение напрямую коррелирует со снижением оттока и повышением пожизненной ценности клиента. В отличие от малых и средних предприятий, крупным компаниям необходимы выделенные платформы DXM для B2B-порталов, улучшения опыта сотрудников и партнерских экосистем. Они также сталкиваются с более строгими законами о защите данных, что делает управление данными корпоративного уровня крайне важным. Крупные предприятия продолжат лидировать во внедрении DXM, используя решения в режиме реального времени на основе ИИ для приоритизации миллионов одновременных взаимодействий в веб-среде, мобильных приложениях и колл-центрах.

Анализ компонентных сегментов

Компонент решений, в частности платформы данных о клиентах и расширенная аналитика, занимают наибольшую долю рынка. Организациям срочно необходимо объединить разрозненные данные о клиентах для персонализации в режиме реального времени. Решения включают в себя оценку пути клиента, прогнозную аналитику и механизмы определения наилучшего следующего действия на основе ИИ. Согласно данным PIB за март 2025 года, ИТ-сектор в Индии в 2024 году получил доход в размере 283 миллиардов долларов США, что указывает на то, что компании, предоставляющие инновационные решения для CDP, стремятся сократить утечки данных и улучшить соблюдение законов о защите конфиденциальности потребителей. Генеративный ИИ теперь автоматизирует создание контента на основе поведенческих триггеров, что делает аналитически насыщенные решения незаменимыми. Предприятия заменяют устаревшую веб-аналитику платформами CDP, которые предлагают идентификацию и потоковую передачу данных в режиме реального времени, обеспечивая сохранение решений в качестве наиболее ценного компонента на рынке DXM.

Наш углубленный анализ рынка управления цифровым опытом включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Режим развертывания |

|

Размер предприятия |

|

Приложение |

|

Вертикальный |

|

Канал |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок управления цифровым опытом — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке управления цифровым опытом и, как ожидается, к концу 2035 года займет региональную долю выручки в 38,8%. Рост рынка обусловлен быстрым внедрением облачных технологий и зрелостью корпоративной аналитики. Основными факторами, определяющими развитие рынка, являются интеграция ИИ и регуляторное давление в отношении прозрачности данных. Кроме того, федеральные агентства увеличили расходы на управление цифровым опытом. Национальный институт стандартов и технологий сообщил, что предприятия объединяют данные о клиентах из разных хранилищ. Ключевые тенденции включают переход к компонуемой архитектуре управления цифровым опытом, персонализацию в реальном времени и платформы CDP, соответствующие требованиям конфиденциальности. Государственные требования к цифровым услугам в обеих странах продолжают стимулировать закупки, при этом Управление по бюджету и управлению США требует, чтобы все федеральные веб-сайты использовали платформы унифицированного пользовательского опыта.

Увеличение объёма предоставляемых федеральными органами цифровых услуг, расширение широкополосной инфраструктуры и рост использования данных в государственных системах являются движущими силами рынка в США. Согласно данным Центра открытых данных (Center for Open Data Enterprise) за июль 2025 года, правительство США хранит более 300 000 открытых наборов данных, что отражает масштаб цифровых платформ и необходимость обеспечения стабильной производительности и доступности услуг, основанных на данных. Более того, данные Фонда информационных технологий и инноваций (Information Technology & Innovation Foundation) за декабрь 2022 года показывают, что более 92% населения США имели доступ к фиксированным широкополосным услугам. Кроме того, данные GSA за сентябрь 2025 года указывают на то, что федеральные обязательства по контрактам в сфере ИТ и цифровых технологий превысили 110 миллиардов долларов США в 2023 году, охватывая продукты и услуги, требующие постоянного мониторинга и оптимизации. Эти факторы стимулируют спрос, расширение и рост рынка.

Федеральные инвестиции в цифровые государственные услуги, расширение широкополосного доступа и внедрение облачных технологий в государственных учреждениях стимулируют рынок управления цифровым опытом в Канаде . Федеральные расходы на информационные технологии отражают продолжающуюся модернизацию цифровых услуг и внутренних систем. Согласно данным правительства Канады за март 2026 года, почти 90% домохозяйств имели доступ к высокоскоростному интернету в 2023 году, что позволило более широко использовать цифровые платформы. Кроме того, данные правительства Канады за май 2025 года показали, что 50,9% предприятий внедрили как минимум одну цифровую технологию, включая облачные вычисления и анализ данных, что увеличило потребность в мониторинге производительности и оптимизации пользовательского опыта. Эти тенденции стимулируют спрос на решения для управления цифровым опытом и помогают организациям управлять сложными цифровыми экосистемами в распределенных средах.

Размер предприятий (МСП), внедряющих новые технологии (2023 г.)

Размер бизнеса | По крайней мере один тип инноваций за последние три года | Владел как минимум одним видом интеллектуальной собственности. (по состоянию на декабрь 2023 г.) (%) | Внедрили как минимум одну новую технологию за последние три года. (2021–2023 гг.) (%) |

1-4 | 20.9 | 9.1 | 43.7 |

5-19 | 33.8 | 19.9 | 56.5 |

20-99 | 41.3 | 34.8 | 70.9 |

100-499 | 45.7 | 52.0 | 78.6 |

Источник: Правительство Канады, май 2025 г.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке управления цифровым опытом и будет расти со среднегодовым темпом роста в 14,5% в течение анализируемого периода с 2026 по 2035 год. Движущими силами роста региона являются быстрая цифровая трансформация государственного управления, расширение экосистемы электронной коммерции и растущее внедрение предприятиями аналитики клиентов на основе искусственного интеллекта. Ключевыми факторами являются национальные инициативы по цифровой идентификации, требующие создания единых платформ для предоставления услуг гражданам. В рамках Рамочной программы цифровой интеграции АСЕАН сообщается, что трансграничная электронная коммерция стимулировала внедрение региональных розничных продавцов платформ аналитики клиентского пути. Многоязычное и многокультурное предоставление услуг остается важной региональной потребностью.

Масштабные государственные программы цифровизации, растущее проникновение интернета и все более широкое внедрение облачных и цифровых платформ предприятиями способствуют росту рынка в Индии . Согласно данным PIB за апрель 2025 года, правительство продолжает активно инвестировать в цифровую инфраструктуру и предоставление государственных услуг в рамках программы «Цифровая Индия», реализуя такие инициативы, как BharatNet, направленные на подключение более 250 000 сельских советов к широкополосному интернету. По данным Управления по регулированию телекоммуникаций Индии за 2024-2025 годы, в Индии насчитывалось более 944,12 миллионов абонентов широкополосного доступа, что отражает огромную и растущую базу цифровых пользователей. Более того, Единый платежный интерфейс (UPI) демонстрирует масштаб и важность цифровых платформ в повседневной экономической деятельности, тем самым укрепляя позиции рынка.

Масштабное развитие цифровой инфраструктуры под руководством правительства, быстрое расширение использования интернета и крупномасштабная цифровизация предприятий формируют рынок в Китае . Согласно исследованию NLM, проведенному в августе 2025 года, в стране насчитывалось более 1,108 миллиарда интернет-пользователей, что представляет собой одну из крупнейших баз цифровых пользователей в мире. Более того, Национальный университет Сингапура в апреле 2022 года сообщил, что в Китае развернуто более 1,43 миллиона базовых станций 5G, поддерживающих высокоскоростное подключение и ресурсоемкие приложения. Эти разработки увеличивают масштаб и сложность цифровых экосистем, стимулируя спрос на решения DEM, которые обеспечивают мониторинг в реальном времени, оптимизируют производительность приложений и гарантируют стабильный пользовательский опыт на крупных платформах с высокой интенсивностью трафика как в государственном, так и в частном секторах.

Анализ европейского рынка

Рынок управления цифровым опытом формируется под влиянием строгих правил защиты данных, требований к цифровой трансформации государственного сектора и требований к трансграничной совместимости в сфере здравоохранения. Ключевыми факторами являются соблюдение Общего регламента по защите данных (GDPR), который обязывает организации внедрять архитектуру управления цифровым опытом (DXM) с учетом принципа «конфиденциальность по умолчанию». Европейские предприятия теперь интегрируют управление согласием непосредственно в платформу взаимодействия с клиентами. С другой стороны, цифровизация здравоохранения является важной тенденцией, которая стимулировала инвестиции в пациентские порталы и унифицированные медицинские карты. Кроме того, многоязычная доставка услуг стимулирует спрос на платформы DXM с возможностями локализации. Более того, государственные расходы на платформы для улучшения взаимодействия с гражданами отражают стремление региона к достижению полностью цифровых государственных услуг в рамках Европейского цифрового десятилетия.

Значительные государственные инвестиции в цифровую инфраструктуру, цифровизацию предприятий и растущая зависимость от высокопроизводительных онлайн-сервисов формируют рынок в Германии . Согласно данным ОЭСР за 2024 год, Германия выделила более 3,27 млрд долларов США на цифровую инфраструктуру и национальную стратегию в области искусственного интеллекта, поддерживая улучшение связи по всей стране. С другой стороны, данные Института труда и техники за август 2025 года показали, что 77% предприятий в стране используют облачные вычислительные сервисы, что отражает значительный сдвиг в сторону цифровых платформ, требующих постоянного мониторинга производительности. Кроме того, данные Института труда и техники за апрель 2025 года показывают, что Закон Германии о доступе в Интернет обязывает к цифровизации более 575 административных услуг, увеличивая масштаб цифровых систем, ориентированных на граждан. Эти данные свидетельствуют об активном подъеме рынка.

Расширение цифровой экономики под руководством правительства, развитие инфраструктуры и инвестиции в инновации формируют рынок управления цифровым опытом в Великобритании . Согласно данным правительства Великобритании за октябрь 2022 года, покрытие сверхскоростным широкополосным доступом превысило 97% домохозяйств, а более 67% имеют доступ к гигабитному широкополосному доступу, что обеспечивает повсеместный доступ к высокоскоростным цифровым услугам. Кроме того, 92% территории Великобритании покрыто сетями 4G, обеспечивающими стабильное подключение как в городских, так и в сельских районах. Что касается инвестиций, то государственное финансирование НИОКР составило 25,6 млрд долларов США, поддерживая цифровые инновации и коммерциализацию технологий. Цифровая экономика Великобритании также быстро расширяется: в 2021 году в технологии было инвестировано 35,1 млрд долларов США частного капитала, что является самым высоким показателем в Европе. Все эти факторы в совокупности стимулируют спрос на решения для управления цифровым опытом, обеспечивающие бесперебойный пользовательский опыт во все более сложных и масштабных цифровых экосистемах.

Ключевые игроки рынка управления цифровым опытом:

- Adobe (США)

- Salesforce (США)

- Oracle (США)

- SAP (Германия)

- Microsoft (США)

- IBM (США)

- OpenText (Канада)

- Sitecore (США)

- Аквиа (США)

- Оптимизли (США)

- SDL (RWS) (Великобритания)

- Episerver (Швеция)

- Liferay (США)

- Squiz (Австралия)

- Мицуи и Ко (Япония)

- LG CNS (Южная Корея)

- Contentstack (США)

- Lakeside Software (США)

- Атос (Франция)

- New Relic (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Adobe является пионером на рынке, значительно продвинув его вперед благодаря интеграции генеративного искусственного интеллекта в свою облачную платформу Experience Cloud. Это достижение обеспечивает персонализацию в реальном времени и аналитику пути клиента, позволяя предприятиям масштабно управлять омниканальным контентом. В 2024 году компания инвестировала в НИОКР 3,944 миллиарда долларов США.

- Компания Salesforce переосмыслила рынок, интегрировав данные DXM непосредственно в свою платформу Customer 360, главным образом с помощью Experience Cloud и Einstein AI. Это достижение обеспечивает единое взаимодействие в режиме реального времени по каналам продаж, обслуживания и маркетинга, позволяя компаниям создавать интеллектуальные порталы и сообщества.

- Компания Oracle добилась значительных успехов на рынке, внедрив в свой корпоративный облачный пакет, в частности, Oracle CX Unity и Infinity, технологию DXM для обработки данных. Это достижение обеспечивает отслеживание поведения пользователей в режиме реального времени и идентификацию личности в веб-, мобильных и офлайн-каналах, позволяя компаниям создавать единые профили клиентов. В третьем квартале 2025 года выручка компании составила 15,9 млрд долларов США.

- SAP является стратегическим игроком на рынке, продвинув его вперед за счет интеграции данных DXM со своими внутренними ERP-системами и решениями для улучшения клиентского опыта. Это достижение обеспечивает контекстное взаимодействие в режиме реального времени, связывая данные об опыте работы фронт-офиса с аналитическими данными о цепочке поставок и логистике.

- Компания Microsoft продвинула рынок вперед, интегрировав данные DXM в свои платформы Dynamics 365 Customer Insights и Power Platform, используя возможности Azure AI и Copilot. Это достижение обеспечивает анализ настроений в режиме реального времени и проактивное построение маршрутов взаимодействия с клиентами в веб-приложениях и контакт-центрах.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок управления цифровым опытом отличается высокой конкуренцией, в нем доминируют американские облачные гиганты, но также присутствуют сильные региональные игроки из Европы и Азии. Ключевые стратегические инициативы включают в себя активную интеграцию ИИ для прогнозной аналитики и персонализации, как это видно на примере Sensei от Adobe и Einstein от Salesforce. Крупные поставщики также сосредоточены на приобретениях для объединения платформ данных о клиентах с аналитикой пути клиента, в то время как европейские компании делают упор на решения, соответствующие требованиям GDPR. Например, в январе 2025 года Contentstack приобрела Lytics, ведущую платформу данных о клиентах в режиме реального времени, обеспечивающую гиперперсонализацию. Игроки из Японии и Австралии дифференцируются за счет вертикальных предложений, а игроки из Индии используют оптимизированные по стоимости и масштабируемые платформы. Переход к компонуемым архитектурам управления цифровым опытом является определяющей тенденцией, обеспечивающей большую гибкость.

Обзор корпоративного сектора рынка управления цифровым опытом:

Последние события

- В ноябре 2025 года компания Lakeside Software запустила систему логического мышления на основе искусственного интеллекта, созданную на основе более чем 20-летнего опыта в области телеметрии и аналитики на периферии сети. Платформа позволяет предприятиям быстро диагностировать ИТ-проблемы, ухудшающие пользовательский опыт, устанавливая причинно-следственные связи между миллионами сигналов в режиме реального времени.

- В октябре 2024 года компания Atos в партнерстве с Nexthink запускает свой передовой центр управления опытом (XOC). Совместный XOC обеспечивает цифровые операции на рабочем месте, улучшая пользовательский опыт за счет повышения эффективности в режиме реального времени с помощью искусственного интеллекта и увеличения производительности труда.

- В июле 2024 года компания New Relic запустила первое в отрасли полностью интегрированное решение для мониторинга цифрового взаимодействия (DEM) на основе искусственного интеллекта, предназначенное для оптимизации производительности приложений и заблаговременного предотвращения сбоев в работе цифровых сервисов.

- Report ID: 8495

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.