Перспективы рынка управления корпоративным контентом:

Объем рынка управления корпоративным контентом в 2025 году оценивался в 50,15 млрд долларов США и, вероятно, превысит 190,87 млрд долларов США к 2035 году, увеличиваясь более чем на 14,3% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка управления корпоративным контентом оценивается в 56,6 млрд долларов США.

Рост спроса на цифровую трансформацию и рост проникновения интернета являются двумя основными факторами, стимулирующими рост мирового рынка. Среднегодовой прирост числа интернет-пользователей составляет 8,4%. По состоянию на январь 2023 года, во всем мире интернетом пользовались 6,44% населения. Рост проникновения интернета предоставляет компаниям доступ к широкому спектру облачных решений для управления контентом, которые помогают им более эффективно хранить и управлять данными. Это, в свою очередь, стимулирует спрос на решения для управления корпоративным контентом.

В дополнение к вышеперечисленному, факторы, которые, как считается, стимулируют рост рынка управления корпоративным контентом, включают потребность в более эффективном управлении данными, более широкое внедрение облачных решений и растущий спрос на структурированное управление контентом. Кроме того, растущее количество веб-сайтов, использующих CMS, упростило для компаний и частных лиц создание и управление собственными веб-сайтами. Это также позволило создавать более персонализированные веб-сайты и открыло для владельцев веб-сайтов возможности легко обновлять и поддерживать свои сайты. Например, в период с 2015 по 2022 год было зарегистрировано 77%-ное увеличение количества веб-сайтов, использующих CMS. Кроме того, ожидается, что растущая потребность в улучшенной совместной работе с документами и автоматизации рабочих процессов также будет стимулировать рост рынка.

Ключ Управление корпоративным контентом Сводка рыночной аналитики:

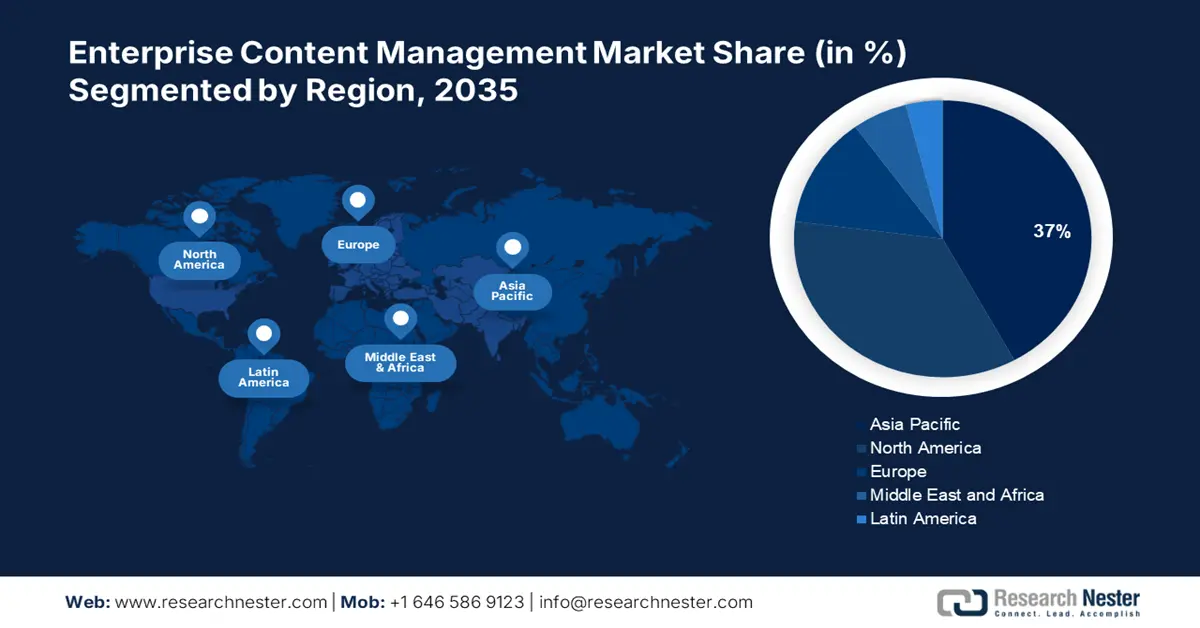

Региональные особенности:

- К 2035 году доля рынка управления корпоративным контентом в Азиатско-Тихоокеанском регионе составит более 37%, что увеличит спрос со стороны здравоохранения, розничной торговли, производства и финансового сектора.

- К 2035 году доля рынка Северной Америки составит 24%, что приведет к росту внедрения облачных сервисов и передовых технологий.

Аналитика сегмента:

- Ожидается, что доля облачного сегмента на рынке управления корпоративным контентом достигнет 58% в 2026–2035 годах благодаря растущему внедрению облачных технологий, экономической эффективности, масштабируемости и улучшенным функциям безопасности.

- Ожидается, что доля крупных предприятий на рынке управления корпоративным контентом к 2035 году составит 39% благодаря растущему спросу со стороны крупных предприятий, стремящихся к более эффективному управлению данными и соблюдению нормативных требований.

Ключевые тенденции роста:

- Огромные объёмы данных, генерируемые Интернетом вещей (IoT)

- Растущее использование сервисов облачных вычислений в бизнесе

Основные проблемы:

- Огромные объёмы данных, генерируемые Интернетом вещей (IoT)

- Растущее использование сервисов облачных вычислений в бизнесе

Ключевые игроки:Microsoft Corporation, OpenText Corporation, Hyland Software Inc., IBM Corporation, Xerox Corporation, SAP, Objective Corporation, DOMA Technologies, SER Group, Oracle.

Глобальный Управление корпоративным контентом Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 50,15 млрд долларов США

- Объём рынка в 2026 году: 56,6 млрд долларов США

- Прогнозируемый объём рынка: 190,87 млрд долларов США к 2035 году

- Прогнозы роста: 14,3% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 37 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Сингапур, Южная Корея.

Last updated on : 10 September, 2025

Факторы роста и проблемы рынка управления корпоративным контентом:

Драйверы роста

- Огромные объёмы данных, генерируемые Интернетом вещей (IoT). По мере того, как всё больше устройств подключаются к Интернету и обмениваются данными, для обработки, хранения и организации этих данных потребуются системы управления контентом. Статистические данные показывают, что устройства IoT будут генерировать экспоненциально больше данных по мере их внедрения. К 2025 году их количество достигнет 74 ЗБ, что на 420% больше, чем 17 ЗБ, созданных в 2019 году. Кроме того, эти системы должны уметь идентифицировать и классифицировать различные типы данных, чтобы гарантировать, что доступ к ним и их использование будут иметь только авторизованные пользователи.

- Растущее использование облачных сервисов в бизнесе. 55% организаций, опрошенных в 2022 году, заявили, что планируют перенести свои рабочие нагрузки в облако. К 2024 году около 16% мировых доходов от ИТ-отрасли будут приходиться на расходы корпоративных облачных сервисов. Сервисы облачных вычислений предоставляют компаниям простой способ управления данными и их хранения. Кроме того, сервисы облачных вычислений обеспечивают компаниям масштабируемость, экономию средств и гибкость, что делает их привлекательным решением для управления контентом.

- Рост числа телекоммуникационных услуг и их использования. Согласно отчёту, в Индии количество телефонных подключений на 100 жителей увеличилось с 78 в 2015 году до 92 в 2018 году. С ростом спроса на телекоммуникационные услуги и их использования растёт потребность в эффективной корпоративной системе управления контентом (CMS) для обработки данных. Поскольку телекоммуникационные компании генерируют большие объёмы данных, CMS всё чаще используются для управления ими, их хранения и доступа к ним.

- Стремительный рост индустрии медиа и развлечений. Согласно отраслевым исследованиям, ожидается, что к 2026 году объём индустрии медиа и развлечений в Индии достигнет 54 миллиардов долларов США. Индустрия медиа и развлечений переживает стремительный рост, обусловленный растущим спросом на контент, и, как следствие, растёт потребность в эффективных решениях для управления контентом. Компании вкладывают значительные средства в решения для управления контентом, чтобы обеспечить эффективное хранение, поиск и взаимодействие между командами.

- Постоянно растущий рынок банковских услуг. По состоянию на сентябрь 2022 года на долю государственных банков Индии приходилось 55% кредитов и 60% депозитов. Частные банки увеличили свою долю кредитования с 17% до 36%. Доля их депозитов увеличилась с 18% в марте 2010 года до 32% в сентябре 2022 года. Банковский сектор постоянно внедряет инновации, адаптируясь к меняющимся предпочтениям клиентов, меняющимся правилам и технологическому прогрессу. В результате банки всё чаще обращаются к решениям для управления корпоративным контентом, чтобы управлять и безопасно хранить постоянно растущий объём данных, необходимых для обработки.

Проблемы

- Высокая стоимость внедрения и обслуживания. Стоимость внедрения и обслуживания системы управления корпоративным контентом может быть чрезмерно высокой для малого бизнеса, что ограничивает потенциальную клиентскую базу на рынке управления корпоративным контентом. Кроме того, расходы на текущее обслуживание, такие как расходы на хранение данных и персонал, могут быстро расти и стать существенной статьей расходов.

- Недостаток осведомленности и отсутствие технических знаний

- Недостаточное понимание преимуществ, предлагаемых решениями по управлению корпоративным контентом

Размер и прогноз рынка управления корпоративным контентом:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

14,3% |

|

Размер рынка базового года (2025) |

50,15 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

190,87 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка управления корпоративным контентом:

Режим развертывания

Глобальный рынок управления корпоративным контентом сегментируется и анализируется на предмет спроса и предложения по способу развертывания в локальном облаке. Из них облачный сегмент, по оценкам, приобретет наибольшую долю рынка около 58% к 2035 году. Рост сегмента можно объяснить растущим внедрением облачных технологий, экономической эффективностью, масштабируемостью и улучшенными функциями безопасности, связанными с облачными решениями. По оценкам, 58% корпоративных данных по всему миру хранится в облаке, а облачные центры обработки данных потребляют 3% мировой энергии. Кроме того, количество крупных предприятий, использующих несколько облаков, возросло до 92%. Кроме того, ожидается, что растущая потребность в возможностях автоматизации и аналитики облачных решений для бизнеса будет и дальше стимулировать внедрение облачных решений на рынке управления корпоративным контентом. Облачные решения также выгодны для бизнеса, поскольку они предоставляют возможность хранить данные в безопасном, централизованном месте, что упрощает нескольким пользователям доступ к одной и той же информации и совместную работу над проектами.

Организация

Глобальный рынок управления корпоративным контентом сегментируется и анализируется с точки зрения спроса и предложения по предприятиям на малые, средние и крупные предприятия. Из них сегмент крупных предприятий, по оценкам, получит значительную долю рынка около 39% к 2035 году. Рост сегмента можно объяснить растущим спросом на системы управления корпоративным контентом со стороны крупных предприятий из-за потребности в лучшем управлении данными, улучшенной совместной работе и соблюдении правил безопасности данных. Кроме того, ожидается, что растущее число крупных предприятий по всему миру будет стимулировать рост рынка этого сегмента. По оценкам, к 2021 году в мире будет насчитываться более 350 500 крупных компаний. Кроме того, поскольку число крупных предприятий продолжает расти, ожидается, что спрос на системы управления корпоративным контентом также будет увеличиваться.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По типу |

|

По режиму развертывания |

|

По предприятию |

|

Конечным пользователем |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка управления корпоративным контентом:

Анализ рынка Азиатско-Тихоокеанского региона

Рынок управления корпоративным контентом (ECM) в Азиатско-Тихоокеанском регионе, среди рынков во всех других регионах, по прогнозам, станет крупнейшим с долей около 37% к концу 2035 года. Рост рынка можно объяснить главным образом растущим спросом со стороны различных отраслей, таких как здравоохранение, розничная торговля, производство и финансовые услуги. Более того, с ростом инициатив цифровой трансформации растет и спрос на решения по управлению корпоративным контентом, что, как ожидается, будет еще больше стимулировать рост этого рынка в Азиатско-Тихоокеанском регионе. Например, ожидается, что к 2026 году в Индии в цифровую трансформацию будет инвестировано 83 миллиарда долларов США. Организации все больше полагаются на цифровые решения для управления своими данными и контентом, поскольку это помогает им быть более эффективными, сокращать расходы и улучшать качество обслуживания клиентов. Инициативы по цифровой трансформации помогают организациям получать доступ к данным и использовать их более эффективно, а также улучшать качество обслуживания клиентов.

Обзор рынка Северной Америки

Рынок управления корпоративным контентом в Северной Америке, по оценкам, станет вторым по величине, с долей около 24% к концу 2035 года. Рост рынка можно объяснить главным образом растущим внедрением облачных сервисов и внедрением на рынок передовых технологий, таких как искусственный интеллект и аналитика. Эти технологии позволяют организациям максимизировать эффективность и производительность за счет автоматизации рутинных задач, снижения потребности в физическом хранилище и повышения безопасности корпоративных данных. Кроме того, в Северной Америке также есть хорошо налаженная ИТ-инфраструктура, сильная индустрия ИТ-услуг и большой резерв квалифицированных специалистов. Компании все больше полагаются на ИТ-инфраструктуру для хранения и управления своими данными и контентом. Более того, ИТ-инфраструктура обеспечивает лучшую масштабируемость и гибкость, позволяя компаниям быстро и легко корректировать свои потребности в управлении данными и контентом по мере необходимости.

Обзор европейского рынка

Прогнозируется, что к 2035 году в Европе будет наблюдаться существенный рост. Рост рынка в основном обусловлен растущей осведомленностью европейских компаний о преимуществах систем управления корпоративным контентом, таких как повышение безопасности данных, улучшение совместной работы, повышение эффективности и производительности. Более того, ожидается, что растущее использование облачных платформ для развертывания систем управления корпоративным контентом также будет способствовать росту регионального рынка. Облачные системы управления корпоративным контентом позволяют компаниям хранить данные и получать к ним доступ из любого места, что упрощает управление контентом.

Участники рынка управления корпоративным контентом:

- Корпорация Microsoft

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация OpenText

- Hyland Software Inc.

- Корпорация IBM

- Корпорация Xerox

- САП

- Объективная корпорация

- Технологии ДОМА

- Группа СЭР

- Оракул

Последние события

- С запуском OpenText Core Content и OpenText Core Case Management корпорация OpenText представила новые платформы контент-сервисов. Эти платформы предоставляют организациям комплексное решение для управления неструктурированным контентом, автоматизации процессов и обеспечения безопасного доступа к контенту из любой точки мира.

- Компания Hyland Software, Inc. приобрела платформу контента и компанию по управлению цифровыми активами Nuxeo. Целью приобретения является предоставление Hyland доступа к платформе контента Nuxeo, которая является мощным инструментом управления цифровым контентом для организаций.

- Report ID: 4820

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.