Обзор рынка устройств для лечения диабета:

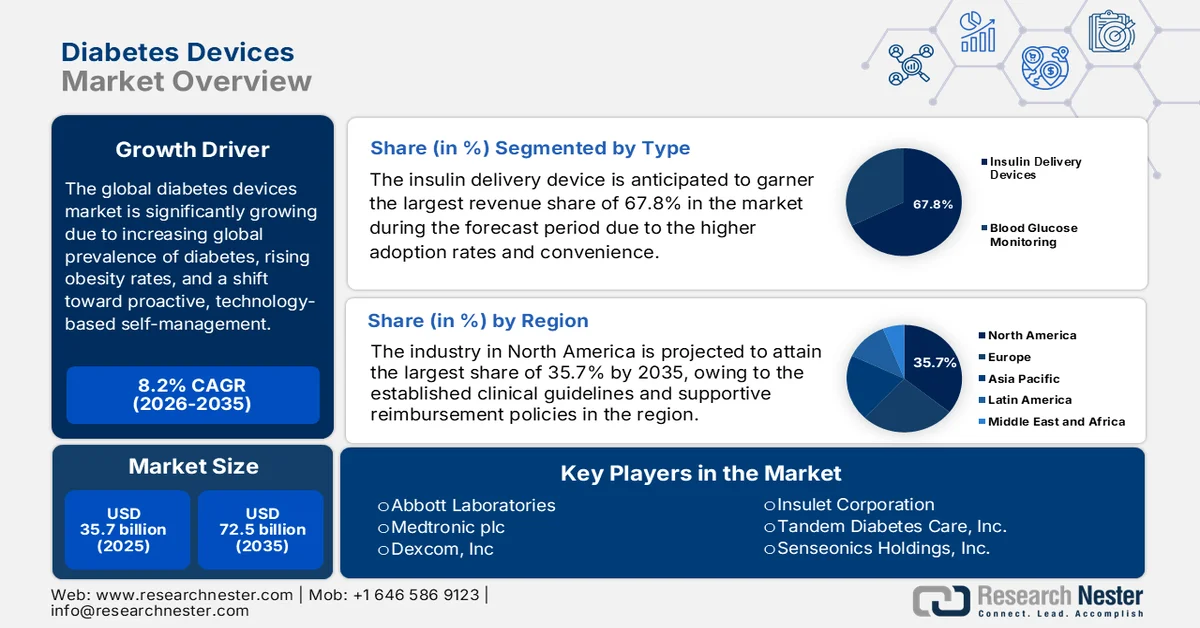

Объем рынка устройств для лечения диабета в 2025 году оценивался в 35,7 млрд долларов США и, согласно прогнозам, превысит 72,5 млрд долларов США к концу 2035 года, увеличиваясь на 8,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли устройств для лечения диабета оценивался в 38,6 млрд долларов США.

Глобальный рынок устройств для лечения диабета претерпевает значительные изменения, обусловленные растущей распространенностью диабета в мире, увеличением показателей ожирения и переходом к проактивному, основанному на технологиях самоконтролю. Кроме того, растущая осведомленность населения о долгосрочных осложнениях способствует устойчивому росту рынка. Согласно статье Всемирной организации здравоохранения (ВОЗ) от ноября 2024 года, число людей, живущих с диабетом, выросло с 200 миллионов три десятилетия назад до 830 миллионов в 2022 году, и распространенность заболевания растет быстрее в странах с низким и средним уровнем дохода. В 2022 году 59% взрослых в возрасте 30 лет и старше не принимали лекарства, а в 2021 году диабет стал причиной 1,6 миллиона смертей. Показатели смертности от диабета постоянно растут, что указывает на острую необходимость в инновационных устройствах и более широком охвате лечением.

Топ-10 стран по количеству взрослых (20-79 лет), живущих с диабетом в 2021 году, и прогнозируемые показатели на 2045 год: статистически подтвержденные прогнозы.

Рейтинг (2021) | Страна или территория | Число людей, страдающих диабетом (миллионы) | Ранг (2045) | Страна или территория | Число людей, страдающих диабетом (миллионы) |

1 | Китай | 140.9 | 1 | Китай | 174.4 |

2 | Индия | 74.2 | 2 | Индия | 124.9 |

3 | Пакистан | 33.0 | 3 | Пакистан | 62.2 |

4 | НАС | 32.2 | 4 | НАС | 36.3 |

5 | Индонезия | 19.5 | 5 | Индонезия | 28.6 |

6 | Бразилия | 15.7 | 6 | Бразилия | 23.2 |

7 | Мексика | 14.1 | 7 | Бангладеш | 22.3 |

8 | Бангладеш | 13.1 | 8 | Мексика | 21.2 |

9 | Япония | 11.0 | 9 | Египет | 20.0 |

10 | Египет | 10.9 | 10 | Турция | 13.4 |

Источник: NIH

Кроме того, растущий спрос на решения для управления диабетом и значительные торговые потоки стимулируют устойчивый рост рынка устройств для лечения диабета. Согласно официальной статистике, опубликованной Комиссией по международной торговле США в марте 2024 года, во всем мире более 500 миллионов человек живут с диабетом, а прогнозы предполагают, что к 2045 году их число достигнет почти 800 миллионов. В этом контексте системы непрерывного мониторинга уровня глюкозы (CGM) стали жизненно важными инструментами, и ожидается, что мировой рынок CGM будет расти на 13% в год, при этом экспорт из США увеличится на 193,7%, а импорт — на 229,5% в период с 2000 по 2021 год. В США число случаев диабета постоянно растет, что стимулирует спрос на CGM. Пациенты, имеющие коммерческую медицинскую страховку, в 2,5–4,3 раза чаще используют их, чем застрахованные по программе Medicaid. Эти показатели использования и расширяющаяся мировая торговля инсулиновыми препаратами увеличивают спрос на системы доставки инсулина, что отражает огромные возможности для роста рынка устройств для лечения диабета.

Ведущие мировые экспортеры инсулиновых препаратов для розничной продажи — анализ стоимости и объёма торговли, 2024 год.

Страна / Регион | Торговая стоимость (тыс. долларов США) | Количество (кг) |

Германия | 2 094 731,21 | 1 477 590 |

Евросоюз | 1 930 898,52 | 8 706 430 |

Франция | 1 548 610,25 | 7 397 080 |

НАС | 516,564.14 | 1 351 490 |

Индия | 146,316.71 | 2 598 720 |

Венгрия | 110,495.30 | 613,692 |

Малайзия | 103,295.55 | 1 121 520 |

Италия | 98,626.23 | 328,017 |

Турция | 72,295.47 | 140,330 |

Сингапур | 66 973,07 | 471,701 |

Словения | 65,179.81 | 270,587 |

Источник: WITS

Ключ Устройства для лечения диабета Сводка рыночной аналитики:

Основные региональные особенности:

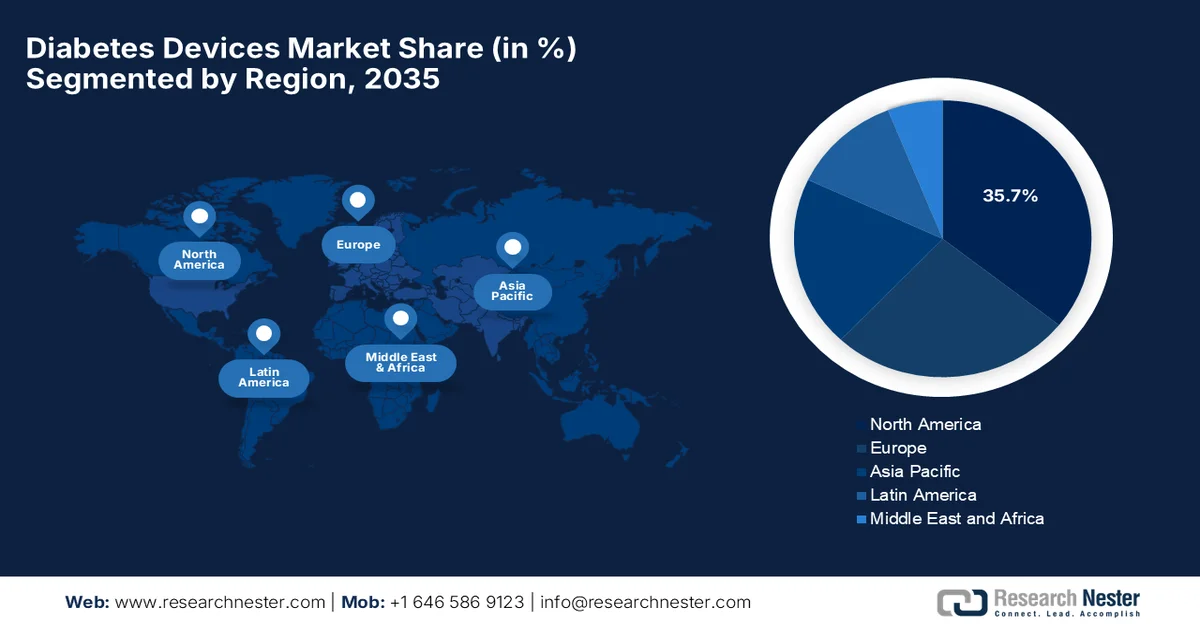

- Ожидается, что к 2035 году Северная Америка будет доминировать на рынке устройств для лечения диабета, занимая 35,7% рынка, что обусловлено эффективной системой возмещения затрат и благоприятными условиями для получения разрешений регулирующих органов на использование передовых технологий мониторинга.

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион станет свидетелем стремительного роста, обусловленного повышением осведомленности о здоровье и появлением доступных, производимых на местном уровне решений для лечения диабета.

Анализ сегмента:

- По прогнозам, к 2035 году на долю устройств для введения инсулина на рынке устройств для лечения диабета придется 67,8%, чему будет способствовать растущее распространение и повышение удобства использования благодаря передовым технологиям, таким как инсулиновые помпы и «умные» инсулиновые ручки.

- Ожидается, что к 2035 году автоматизированные системы доставки инсулина продемонстрируют существенный рост, чему будет способствовать интеграция с цифровыми медицинскими платформами и приложениями для смартфонов, улучшающими возможности мониторинга в режиме реального времени.

Основные тенденции роста:

- Растущее число пожилых людей

- Технологический прогресс и инновации

Основные проблемы:

- Ограничения по возмещению расходов и страхованию

- Конкуренция со стороны альтернативных методов лечения

Ключевые игроки: Abbott Laboratories, Medtronic plc, Dexcom Inc., Insulet Corporation, Tandem Diabetes Care Inc., Senseonics Holdings Inc., Eli Lilly and Company, Roche Diabetes Care, Ascensia Diabetes Care, Johnson & Johnson, Ypsomed AG, Omron Healthcare, Nipro Corporation, Terumo Corporation, LifeScan Inc., Sequel MedTech, Becton Dickinson & Co., Lupin Limited, DEKA Research & Development, Diatech Diabetes Inc., Zydus Lifesciences Limited, SOOIL Development Co. Ltd.

Глобальный Устройства для лечения диабета Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 35,7 млрд долларов США.

- Размер рынка в 2026 году: 38,6 млрд долларов США.

- Прогнозируемый объем рынка: 72,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (35,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Индонезия

Last updated on : 10 September, 2025

Рынок устройств для лечения диабета: факторы роста и проблемы

Факторы роста

- Растущая численность пожилого населения: пожилые люди более подвержены диабету, и показатели распространенности выше среди людей старше 65 лет, что создает устойчивый спрос на рынке устройств для лечения диабета. Таким образом, старение населения во всем мире увеличивает долгосрочный спрос на устройства для контроля диабета. Согласно статье, опубликованной Медицинским центром Чикагского университета в апреле 2024 года, диабетом страдают 38,4 миллиона человек, или 11,6% населения США, а среди пожилых людей почти каждый третий человек в возрасте 65 лет и старше живет с диабетом, что отражает возраст как основной фактор риска. Кроме того, на диабет 2 типа приходится от 90% до 95% всех случаев, в то время как около 2 миллионов жителей США страдают диабетом 1 типа. В отчете подчеркивается, что осложнения более серьезны в старшей возрастной группе, что увеличивает риск сердечно-сосудистых заболеваний, заболеваний почек, нейропатии и потери зрения.

- Технологический прогресс и инновации: Быстрые инновации меняют динамику роста рынка устройств для лечения диабета. Такие устройства, как системы непрерывного мониторинга уровня глюкозы, интеллектуальные инсулиновые ручки и автоматизированные системы доставки инсулина с замкнутым контуром, приобретают все большую популярность в технологически развитых странах. В августе 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило технологию SmartAdjust компании Insulet для автоматического дозирования инсулина у взрослых с диабетом 2 типа, тем самым расширив ее ранее применявшуюся при диабете 1 типа. В статье отмечается, что этот совместимый гликемический контроллер эффективно взаимодействует с инсулиновыми помпами и системами непрерывного мониторинга уровня глюкозы для автоматической регулировки подачи инсулина. Таким образом, такая поддержка со стороны регулирующих органов предоставляет людям с диабетом 2 типа новую возможность снизить нагрузку на ежедневное управление инсулином, что делает его подходящим для роста рынка стандартных устройств для лечения диабета.

- Переход к домашнему уходу и самоконтролю: Наблюдается растущая тенденция к домашнему уходу и самоконтролю. Пациенты используют устройства для отслеживания уровня глюкозы, введения инсулина и самостоятельного управления своим состоянием. Таким образом, эта тенденция способствует общему росту рынка устройств для лечения диабета. Согласно статье, опубликованной ВОЗ в апреле 2024 года, вмешательства по самоконтролю, включая самоконтроль уровня глюкозы в крови, крайне важны для лечения диабета и могут выполняться самостоятельно дома. Кроме того, эти вмешательства используют удобные в использовании устройства и цифровые инструменты, которые позволяют людям управлять своим здоровьем, дополняя формальные системы здравоохранения. ВОЗ также подчеркивает, что такие подходы улучшают доступность, поддерживают всеобщее медицинское страхование и повышают общее благополучие пациентов, тем самым положительно влияя на рост и развитие рынка устройств для лечения диабета.

Проблемы

- Ограничения, связанные с возмещением расходов и страхованием: Хотя большинство развитых стран предлагают адекватное возмещение расходов, в развивающихся странах ситуация остается нестабильной, что создает препятствие для рынка устройств для лечения диабета. Высокие затраты из собственного кармана на системы непрерывного мониторинга уровня глюкозы, инсулиновые помпы или тест-полоски препятствуют широкому использованию среди пациентов из регионов с высокой ценовой чувствительностью. Кроме того, большинство страховых компаний устанавливают строгие критерии соответствия или ограничивают срок действия страхового покрытия. С другой стороны, задержки в утверждении возмещения создают финансовую неопределенность как для поставщиков услуг, так и для пациентов. Рост рынка часто сдерживается в странах с недостаточной государственной поддержкой здравоохранения. Поэтому производителям в этом секторе необходимо ориентироваться в сложной системе оплаты, демонстрировать экономическую эффективность и добиваться более широкого охвата.

- Конкуренция со стороны альтернативных методов лечения : Компании, работающие на рынке устройств для лечения диабета, сталкиваются с растущим давлением со стороны альтернативных подходов, таких как пероральные препараты, изменение образа жизни и новые цифровые терапевтические средства. В этом контексте пациенты чаще предпочитают неинвазивные методы лечения по сравнению с непрерывным мониторингом или инъекциями. Даже фармацевтические компании, разрабатывающие передовые методы лечения, могут переключить свое внимание с внедрения устройств. Таким образом, наличие этой конкуренции побуждает производителей устройств дифференцировать свою продукцию за счет более высокой точности и интеграции с комплексными планами лечения, в то время как неспособность продемонстрировать клинические преимущества и улучшение качества жизни может снизить проникновение на рынок. Кроме того, новые участники с инновационными, недорогими решениями могут нарушить устоявшуюся динамику рынка.

Размер и прогноз рынка устройств для лечения диабета:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

8,2% |

|

Базовый размер рынка (2025 год) |

35,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

72,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для лечения диабета:

Анализ сегментов по типу

Что касается типов устройств, то ожидается, что устройства для введения инсулина займут наибольшую долю выручки в размере 67,8% на рынке устройств для лечения диабета в течение прогнозируемого периода. Более высокие показатели внедрения и удобство являются основными факторами, обуславливающими доминирование этого подсегмента. Технологические усовершенствования, такие как пластырные помпы и «умные» инсулиновые ручки, значительно повысили удобство использования и точность, тем самым эффективно увеличив общие показатели внедрения. В декабре 2025 года компания Medtronic объявила о запуске системы MiniMed 780G в США, которая теперь интегрирована с датчиком Instinct от Abbott. Датчик Instinct — это самый маленький и тонкий в мире датчик непрерывного мониторинга глюкозы, обеспечивающий показания уровня глюкозы, которые позволяют системе автоматически корректировать дозу инсулина каждые пять минут. Таким образом, подобные постоянные инновации расширяют потенциал роста сегмента, поддерживая интеллектуальную, взаимосвязанную экосистему введения инсулина.

Анализ технологического сегмента

Прогнозируется, что к концу прогнозируемого периода рынок автоматизированных систем доставки инсулина на основе данных о диабете будет расти значительными темпами. Рост этого сегмента в основном обусловлен интеграцией с цифровыми медицинскими платформами и приложениями для смартфонов, что улучшает мониторинг в режиме реального времени. В мае 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило инсулиновую помпу Beta Bionics iLet ACE и программное обеспечение для принятия решений о дозировке iLet для людей в возрасте от шести лет и старше с диабетом 1 типа. Вместе с совместимым устройством непрерывного мониторинга уровня глюкозы эти устройства образуют систему iLet Bionic Pancreas — автоматизированную систему дозирования инсулина. Кроме того, расширение сегмента будет также обусловлено увеличением внедрения в амбулаторных и педиатрических условиях, где эти системы доставки инсулина на основе алгоритмов снижают клиническую нагрузку и улучшают показатели гликемического контроля. Таким образом, подобные разработки выводят автоматизированные системы доставки инсулина на передний план перехода к точному управлению диабетом на основе данных.

Анализ сегмента конечных пользователей

Ожидается, что сегмент больниц, относящийся к сегменту конечных пользователей, займет значительную долю рынка устройств для лечения диабета в течение указанного периода времени. Рост этого сегмента в значительной степени обусловлен увеличением числа госпитализаций для лечения заболевания, что стимулирует спрос на передовые методы мониторинга в клинических условиях. Консультации врачей играют решающую роль в выборе устройств, поскольку медицинские работники рекомендуют решения, подходящие для индивидуальных потребностей пациента. В декабре 2025 года Американская диабетическая ассоциация (ADA) сообщила, что госпитализированные пациенты с диабетом получают пользу от работы групп по контролю диабета или уровня глюкозы, что может улучшить гликемический контроль, снизить осложнения и сократить продолжительность пребывания в больнице. Исследования показывают, что такие группы снижают частоту гипергликемии и гипогликемии на 30–40% по сравнению с обычным лечением, а также снижают риск повторной госпитализации в течение 30 дней и затраты на здравоохранение, что делает их перспективными для стимулирования роста сегмента.

Наш углубленный анализ рынка устройств для лечения диабета включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Технологии |

|

Конечный пользователь |

|

Приложение |

|

Канал сбыта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для лечения диабета — региональный анализ

Анализ рынка Северной Америки

Прогнозируется, что рынок устройств для лечения диабета в Северной Америке займет наибольшую долю выручки в размере 35,7% в течение прогнозируемого периода. Лидерство региона в значительной степени обусловлено наличием устоявшихся клинических рекомендаций и механизмов возмещения затрат, которые поддерживают внедрение устройств для лечения диабета. Рынок региона также поддерживается одобрением FDA США для безрецептурных носимых датчиков. Согласно статье, опубликованной ADA в июне 2025 года, за четыре года среди получателей медицинских услуг по программе Medicare с диабетом 1 типа наблюдался рост использования устройств для контроля диабета. В ней говорится, что среди 321 000 пациентов две трети были старше 65 лет, а распространенность диабета 1 типа увеличилась с 0,55% до 0,63%. Кроме того, использование устройств выросло с 43,3% до 59,9%, при этом ежегодный рост составил от 2,2% до 5,5%, что в значительной степени обусловлено внедрением систем непрерывного мониторинга уровня глюкозы. Примерно половина устройств зависела как от систем непрерывного мониторинга глюкозы, так и от инсулиновых помп, что отражает расширение охвата программой Medicare и растущее признание передовых технологий.

Рынок устройств для лечения диабета в США растет благодаря постоянным технологическим инновациям и щедрому государственному финансированию. В настоящее время рынок переходит от традиционного мониторинга к интегрированным экосистемам, которые сочетают носимые датчики с автоматизированными системами доставки инсулина. В феврале 2026 года Конгресс принял двухпартийный закон, продлевающий Специальную программу по борьбе с диабетом (SDP) до декабря 2026 года, тем самым увеличив ежегодное финансирование со 160 миллионов долларов США до 200 миллионов долларов США и увеличив финансирование исследований диабета в NIH на 10 миллионов долларов США. Программа SDP, созданная Конгрессом и управляемая NIH, внесла почти 3,6 миллиарда долларов США в исследования диабета 1 типа (T1D), поддержав прорывные разработки и первую терапию, показавшую способность замедлять развитие T1D. В статье подчеркивается, что SDP позволила сэкономить 50 миллиардов долларов США в сфере здравоохранения, что свидетельствует о ее значительном влиянии на пациентов, исследования и налогоплательщиков.

Расширение охвата на уровне провинций и территорий является основным фактором, определяющим общий рост рынка устройств для лечения диабета в Канаде . Рынок развивается благодаря государственным инициативам и субсидированию частных страховых компаний носимых технологий для улучшения долгосрочных результатов лечения. В этом контексте в феврале 2024 года правительство страны, посредством законопроекта C-64, объявило о переходе к всеобщему лекарственному обеспечению путем предоставления единого страхового покрытия для основных лекарств от диабета в партнерстве с заинтересованными провинциями и территориями. Наряду с этим, федеральный фонд будет поддерживать доступ к устройствам и расходным материалам для лечения диабета, таким как шприцы, инсулиновые помпы, глюкометры и системы непрерывного мониторинга уровня глюкозы. Эта программа стандартизирует покрытие и доступность, и направлена на снижение финансовой нагрузки на пациентов и экономию средств для системы здравоохранения.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок устройств для лечения диабета в Азиатско-Тихоокеанском регионе демонстрирует быстрый рост, обусловленный повышением осведомленности о здоровье среди населения среднего класса. Для региона характерно появление доступных отечественных производителей, а также локализованных производственных центров, ориентированных в основном на потребности чувствительного к ценам сельского и полугородского населения. Согласно правительственным данным Японии, в январе 2026 года компания Light Touch Technology (LTT) Inc. разработала неинвазивный датчик уровня глюкозы в крови с использованием передовой среднеинфракрасной лазерной технологии. Это устройство измеряет уровень глюкозы в крови через кончик пальца всего за пять секунд, устраняя необходимость в болезненном заборе крови и снижая риск инфекций. Таким образом, подобные примеры указывают на то, что Азиатско-Тихоокеанский регион становится центром разработки удобных для пациентов решений в области здравоохранения, где постоянные разработки местных стартапов направлены как на удовлетворение медицинских потребностей, так и на повышение доступности.

Правительственные инициативы по улучшению и повышению доступности здравоохранения стимулируют рынок устройств для лечения диабета в Китае . Рынок страны также выигрывает от ненасытного спроса на системы непрерывного мониторинга уровня глюкозы (CGM), инсулиновые помпы и цифровые медицинские инструменты, на которые влияет рост платформ электронной коммерции, ставших ключевыми каналами сбыта наряду с традиционными продажами в больницах. В июле 2024 года в плане реализации программы «Здоровый Китай» по профилактике и контролю диабета на 2024-2030 годы подчеркивалась первостепенная важность профилактики путем интеграции медицинского лечения с санитарно-просветительской работой и укрепления системы здравоохранения. В нем изложены такие меры, как общенациональные информационные кампании, ранняя диагностика, стандартизированная диагностика и лечение, а также использование как традиционных отечественных, так и западных лекарственных препаратов. Кроме того, к 2030 году план направлен на улучшение управления диабетом, снижение осложнений и создание благоприятной среды, повышающей уровень медицинской грамотности населения и снижающей бремя заболевания.

Рынок устройств для лечения диабета в Индии набирает обороты благодаря большой базе пациентов, внедрению высоких технологий в городских центрах и базовому мониторингу в сельской местности. Развитие телемедицины и мобильных медицинских приложений быстро трансформирует этот сектор, поскольку пациенты в стране ищут цифровые экосистемы, которые предоставляют дистанционные консультации врачей наряду с отслеживанием данных об уровне глюкозы. Как сообщило Пресс-информационное бюро (PIB) в январе 2026 года, правительство Индии через Совет по развитию технологий (TDB) и Министерство науки и технологий заключило партнерское соглашение с компанией Drstore Healthcare Service India Pvt. Ltd. в рамках совместной программы исследований и разработок по созданию передового устройства непрерывного мониторинга уровня глюкозы с учетом сердечно-сосудистых биомаркеров. Эта инновация направлена на обеспечение мониторинга как диабета, так и здоровья сердца, тем самым поддерживая раннюю диагностику и профилактическую помощь. Таким образом, подобные проекты укрепляют цифровую экосистему здравоохранения Индии и способствуют созданию доступных и масштабируемых решений в области здравоохранения.

Анализ европейского рынка

Прогнозируется, что европейский рынок устройств для лечения диабета станет мощным игроком на глобальном рынке. Рост региона в основном обусловлен универсальными системами здравоохранения и сильным акцентом на долгосрочную экономическую эффективность. Государственные программы возмещения расходов стимулируют интеграцию автоматизированных систем доставки инсулина и технологий замкнутого цикла. Согласно официальным данным, опубликованным в феврале 2026 года, Международная диабетическая федерация (IDF) Европа продвигает комплексные, ориентированные на пациента меры по борьбе с диабетом на всем континенте, согласуясь с основными региональными инициативами и инициативами ВОЗ. Основное внимание уделяется преодолению разрозненности медицинской помощи путем установления связи между диабетом, сердечно-сосудистыми заболеваниями и другими неинфекционными заболеваниями. Кроме того, IDF Европа уделяет приоритетное внимание инновациям, выступая за упрощение клинических испытаний. В то же время, она призывает к надежному надзору за медицинскими устройствами и инновационному пути для ускорения внедрения безопасных и эффективных прорывных технологий для людей с диабетом, что делает этот регион подходящим для роста рынка стандартных устройств для лечения диабета.

В Германии высокоструктурированная система обязательного медицинского страхования, обеспечивающая покрытие расходов на передовые технологии, меняет динамику роста рынка устройств для лечения диабета. Национальные рекомендации теперь отдают приоритет непрерывному мониторингу и помповой терапии для широкого круга пациентов. В этом контексте государственная медицинская страховая компания страны, KKH, в апреле 2024 года объявила о расширении покрытия, включив в него систему непрерывного мониторинга уровня глюкозы FreeStyle Libre 3 от Abbott для людей с диабетом 2 типа, получающих пероральную терапию базальным инсулином. Это первый случай, когда устройства непрерывного мониторинга уровня глюкозы возмещаются таким пациентам, предлагая безболезненную альтернативу обычным анализам крови, а инициатива направлена на улучшение контроля уровня глюкозы и предотвращение осложнений. С точки зрения стратегии, такие примеры в стране показывают, что доступ к передовым технологиям для лечения диабета, обусловленный государственной политикой, является ключевым фактором, определяющим рост и внедрение рынка устройств для лечения диабета.

Рынок устройств для лечения диабета в Великобритании активно поддерживается стремлением к созданию интегрированных систем оказания медицинской помощи, где носимые датчики и инсулиновые помпы связаны с цифровыми платформами для оптимизации обмена данными между пациентами и клиническими группами. Страна считается крупным центром испытаний технологий замкнутого цикла, что способствует созданию динамичной среды, где производители ориентируются на экономическую эффективность в долгосрочной перспективе. В январе 2024 года Национальная служба здравоохранения Англии опубликовала пятилетнюю стратегию внедрения гибридных технологий замкнутого цикла, связывающих непрерывный мониторинг уровня глюкозы с инсулиновыми помпами, с основной целью поддержки людей с диабетом 1 типа. Поэтапное внедрение ориентировано на равный доступ, нацеленный на пациентов, которые с наибольшей вероятностью получат пользу: детей, беременных женщин и взрослых с высоким уровнем HbA1c или инвалидизирующей гипогликемией. Стратегия также фокусируется на обучении персонала, просвещении пациентов и экономически эффективных закупках в соответствии с рекомендациями NICE, при этом специализированные центры лидируют с точки зрения раннего внедрения.

Ключевые игроки рынка устройств для лечения диабета:

- Abbott Laboratories (США)

- Medtronic plc (США)

- Dexcom, Inc. (США)

- Корпорация Инсулет (США)

- Tandem Diabetes Care, Inc. (США)

- Senseonics Holdings, Inc. (США)

- Компания «Эли Лилли» (США)

- Roche Diabetes Care (Швейцария)

- Ascensia Diabetes Care (Швейцария)

- Джонсон и Джонсон (США)

- Ypsomed AG (Швейцария)

- Омрон Хелскейр (Япония)

- Корпорация Nipro (Япония)

- Корпорация Терумо (Япония)

- LifeScan, Inc. (США)

- Sequel MedTech (США)

- Бектон Дикинсон и Ко. (США)

- Lupin Limited (Индия)

- Научно-исследовательский центр DEKA (США)

- Diatech Diabetes Inc. (США)

- Zydus Lifesciences Limited (Индия)

- Компания SOOIL Development Co., Ltd. (Южная Корея)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Abbott Laboratories — мировой лидер в области лечения диабета, наиболее известная своими системами непрерывного мониторинга уровня глюкозы FreeStyle Libre. Компания уделяет большое внимание сенсорным технологиям, позволяющим снизить нагрузку на пациентов и предоставлять данные об уровне глюкозы в режиме реального времени для более эффективного самоконтроля заболевания.

- Компания Medtronic plc занимает лидирующие позиции на рынке устройств для лечения диабета благодаря своему опыту в области доставки инсулина и технологий непрерывного мониторинга глюкозы (CGM). Устройства компании ориентированы на интеграцию со сверхбыстродействующими инсулинами и совместимость с различными датчиками глюкозы, предназначенными как для пациентов с диабетом 1 типа, так и для пациентов с диабетом 2 типа, нуждающихся в инсулинотерапии.

- Компания Dexcom, Inc. заняла лидирующие позиции в сегменте лечения диабета 1 типа. Кроме того, компания активно сотрудничает с технологическими партнерами с основной целью повышения приверженности пациентов к лечению и улучшения персонализированного подхода к лечению диабета в целом.

- Компания Insulet Corporation является пионером в области технологии беспроводных инсулиновых помп благодаря своей платформе Omnipod. Кроме того, компания уделяет большое внимание удобству, автоматизации и возможностям подключения, что обеспечивает бесшовную интеграцию с устройствами непрерывного мониторинга глюкозы для гибридной терапии с замкнутым контуром.

- Компания Tandem Diabetes Care, Inc. — ведущий игрок на рынке систем доставки инсулина с усовершенствованной гибридной замкнутой технологией. Глобальные дистрибьюторские сети и постоянные исследования и разработки для повышения уровня автоматизации и связи — лишь некоторые из тактических стратегий, применяемых компанией для обеспечения лидирующих позиций на рынке в ближайшие годы.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке устройств для лечения диабета:

Глобальный рынок устройств для лечения диабета чрезвычайно конкурентен и характеризуется интенсивными инновациями и стратегическим позиционированием ключевых многонациональных и региональных игроков. Американские компании, такие как Abbott, Dexcom и Insulet, лидируют в области технологий непрерывного мониторинга уровня глюкозы и доставки инсулина, в то время как европейские компании, такие как Roche и Ypsomed, сосредоточены на интегрированных решениях для лечения диабета. Компании в этом секторе стремятся к созданию передовых систем непрерывного мониторинга уровня глюкозы, гибридных замкнутых систем и цифровой интеграции, уделяя основное внимание получению разрешений регулирующих органов, расширению возмещения затрат, приобретениям и партнерствам для стимулирования внедрения и долгосрочной интеграции в управлении диабетом. В октябре 2025 года DEKA Research & Development объявила о приобретении основных активов и интеллектуальной собственности Diatech Diabetes для укрепления своей экспертизы в области безопасных технологий инфузии инсулина.

Обзор корпоративного сектора рынка устройств для лечения диабета:

Последние события

- В марте 2026 года компания Lupin Limited объявила о стратегическом лицензионном и поставочном соглашении с компанией Zydus Lifesciences Limited для расширения доступа к инъекционному препарату семаглутид с использованием многоразового шприц-ручки. В рамках этого партнерства Lupin будет совместно продвигать продукт под брендами Semanext и Livarise, в то время как Zydus продолжит работу с брендами SEMAGLYN, MASHEMA и ALTERME.

- В марте 2026 года компания Tandem Diabetes Care объявила о том, что ее автоматизированная система доставки инсулина Tandem Mobi теперь совместима со смартфонами Android в США, расширяя доступность за пределы пользователей iPhone.

- В феврале 2026 года компания Medtronic объявила о достижении трех важных результатов в США, направленных на расширение доступа и повышение гибкости лечения для людей с диабетом 1 типа и диабетом 2 типа, требующим инсулинотерапии. К ним относятся: покрытие расходов на систему MiniMed 780G с датчиком Instinct от Abbott программой Medicare, разрешение FDA США на использование с инсулинами сверхбыстрого действия, а также одобрение системы с датчиком Instinct для лечения диабета 2 типа, требующего инсулинотерапии.

- В январе 2026 года компания Senseonics в партнерстве с Sequel MedTech объявила о запуске первой интеграции имплантируемого устройства непрерывного мониторинга уровня глюкозы Eversense 365 с автоматизированной системой доставки инсулина Twiist, которая предлагает пациентам с диабетом 1 типа персонализированный и долгосрочный мониторинг уровня глюкозы.

- Report ID: 4642

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.