Обзор рынка устройств для атерэктомии:

Объем рынка устройств для атерэктомии в 2025 году оценивался в 1,1 млрд долларов США и, согласно прогнозам, превысит 2,5 млрд долларов США к концу 2035 года, увеличиваясь более чем на 8,5% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка устройств для атерэктомии оценивался в 1,2 млрд долларов США.

Рынок устройств для атерэктомии поддерживается растущим клиническим и экономическим бременем заболеваний периферических артерий (ЗПА), ишемической болезни сердца, диабета и возрастных сосудистых заболеваний. Согласно данным Центров по контролю и профилактике заболеваний США за май 2024 года, примерно 6,5 миллионов человек в возрасте 40 лет и старше в США живут с ЗПА — состоянием, связанным со снижением кровотока к конечностям и повышенным риском сердечно-сосудистых осложнений. Исследование Национальной медицинской библиотеки США за сентябрь 2024 года также сообщает, что болезни сердца остаются ведущей причиной смерти в США, ежегодно приводя к более чем 700 000 смертей. Поскольку системы здравоохранения продолжают уделять приоритетное внимание ранней диагностике и лечению сосудистых заболеваний, больницы и амбулаторные центры расширяют использование малоинвазивных эндоваскулярных процедур для сокращения времени госпитализации и улучшения результатов лечения пациентов.

Спрос также поддерживается растущей распространенностью диабета, основного фактора риска развития артериальных заболеваний нижних конечностей. По оценкам Национальной медицинской библиотеки США за 2024 год, в 2024 году во всем мире диабетом страдали около 589 миллионов взрослых, что создавало значительную группу пациентов, уязвимых к сосудистым осложнениям, требующим интервенционного лечения. Эти тенденции в заболеваемости продолжают влиять на решения о закупках, инвестициях в капитальное оборудование и внедрение этих технологий врачами в области лечения сердечно-сосудистых и периферических сосудистых заболеваний. Ожидается, что в развитых и развивающихся системах здравоохранения увеличение числа пациентов, старение населения, рост распространенности диабета и устойчивые инвестиции в инфраструктуру кардиологической помощи будут поддерживать спрос на процедуры, связанные с атерэктомией, и соответствующее капитальное оборудование в долгосрочной перспективе.

Ключ Устройства для атерэктомии Сводка рыночной аналитики:

Региональный анализ:

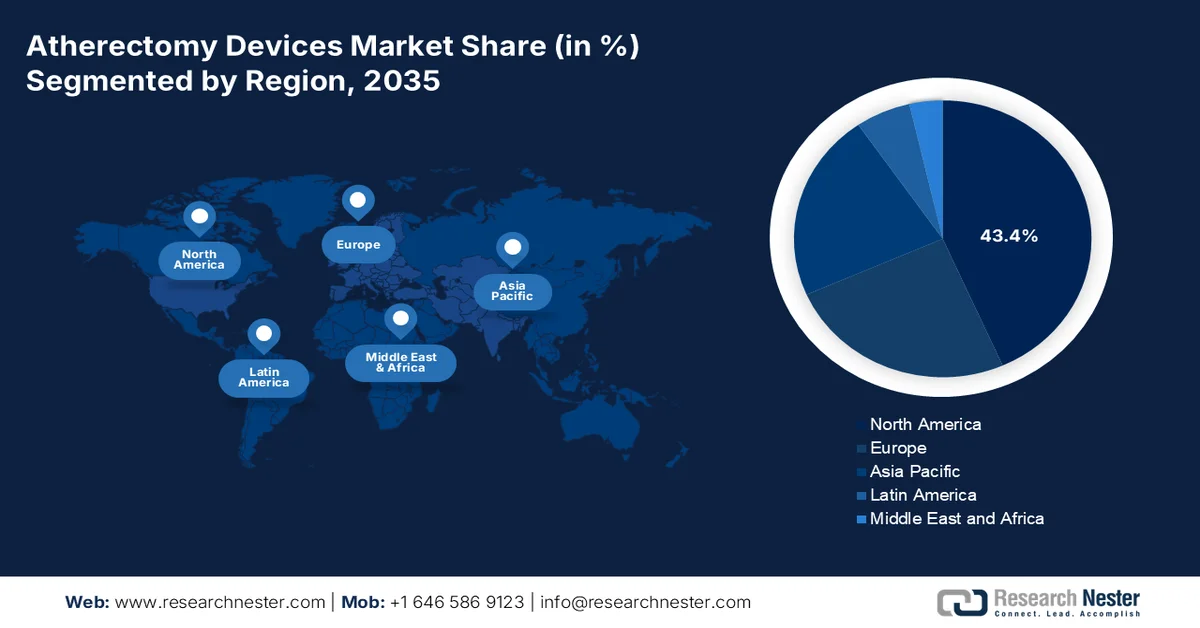

- Согласно прогнозам, к 2035 году рынок устройств для атерэктомии в Северной Америке будет занимать 43,4% региональной выручки, чему способствуют высокие объемы процедур, благоприятная система возмещения затрат, расширение охвата амбулаторного лечения и развитая экосистема амбулаторных хирургических центров.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный увеличением распространенности диабета, расширением инициатив по скринингу сосудистых заболеваний, увеличением внедрения передовых технологий атерэктомии и расширением доступа к малоинвазивной сосудистой помощи.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент устройств для направленной атерэктомии займет 38,8% рынка устройств для атерэктомии, что будет обусловлено их способностью уменьшать объем бляшек, ограничивать травмирование артерий и эффективно лечить поражения в анатомически сложных сегментах сосудов.

- Прогнозируется, что сегмент заболеваний периферических артерий нижних конечностей сохранит лидирующие позиции в период с 2026 по 2035 год, чему способствуют высокая распространенность заболеваний периферических артерий нижних конечностей и ускоряющийся переход к эндоваскулярным методам лечения.

Основные тенденции роста:

- Растущее бремя диабета

- Старение населения приводит к увеличению заболеваемости сосудистыми заболеваниями.

Основные проблемы:

- Строгие процедуры получения разрешений от регулирующих органов.

- Высокая стоимость клинических испытаний

Ключевые игроки: Boston Scientific, BD, Cardiovascular Systems Inc., Ra Medical Systems, Avinger Inc., Straub Medical AG, Rex Medical.

Глобальный Устройства для атерэктомии Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,1 млрд долларов США.

- Размер рынка в 2026 году: 1,2 млрд долларов США.

- Прогнозируемый объем рынка: 2,5 миллиарда долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (43,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Япония, Германия, Китай, Канада

- Развивающиеся страны: Индия, Индонезия, Малайзия, Южная Корея, Австралия

Last updated on : 15 September, 2025

Рынок устройств для атерэктомии: факторы роста и проблемы

Факторы роста

- Растущая нагрузка, связанная с диабетом: диабет остается одним из наиболее сильных факторов риска развития заболеваний периферических сосудов и ишемии нижних конечностей, напрямую влияя на спрос на атерэктомию. Данные CDC за январь 2026 года показывают, что более 40,1 миллиона человек страдают диабетом. Правительства выделяют значительные бюджетные средства на программы профилактики, скрининга и лечения осложнений диабета, поскольку сосудистые осложнения значительно увеличивают расходы на здравоохранение. Органы здравоохранения все чаще уделяют внимание профилактике диабетических язв стопы и ампутаций, которые часто требуют сосудистого вмешательства. Поскольку у пациентов с диабетом часто развиваются кальцинированные артериальные поражения, которые трудно лечить с помощью одной лишь обычной баллонной ангиопластики, медицинские работники все чаще включают технологии подготовки сосудов в стратегии лечения. Таким образом, растущая популяция диабетиков способствует долгосрочному росту числа процедур периферического вмешательства и связанного с ними использования устройств для атерэктомии.

- Старение населения приводит к росту заболеваемости сосудистыми заболеваниями: старение населения является структурным фактором, определяющим спрос, поскольку распространенность сосудистых заболеваний значительно возрастает среди пожилых людей. По данным Всемирной организации здравоохранения за октябрь 2025 года, к 2030 году каждый шестой человек в мире будет старше 60 лет, а численность населения этой возрастной группы достигнет примерно 1,4 миллиарда человек. У пожилых людей чаще встречаются атеросклероз, кальцинированные поражения артерий, ишемическая болезнь сердца и заболевания периферических артерий, что создает больший спрос на малоинвазивные сосудистые процедуры. Правительства расширяют бюджеты здравоохранения для борьбы с возрастными хроническими заболеваниями и поддержания качества жизни пожилого населения. Эта тенденция способствует расширению использования технологий атерэктомии при лечении сложных поражений и увеличению закупок оборудования для сосудистых вмешательств.

Проблемы

- Жесткие процессы регулирования и утверждения: получение разрешения FDA или маркировки CE для устройств атерэктомии занимает много времени и требует проведения обширных клинических испытаний для оценки безопасности и эффективности. В среднем от подачи заявки до получения разрешения проходит несколько месяцев, что задерживает выход на рынок. Тем не менее, ожидается, что рынок устройств атерэктомии будет расти, несмотря на государственные ограничения ценообразования и длительные процедуры регулирования.

- Высокая стоимость клинических испытаний: рандомизированные контролируемые исследования, сравнивающие атерэктомию с баллонной ангиопластикой или стентированием, требуют больших групп пациентов и длительных периодов наблюдения, часто превышающих несколько лет. Затраты, как правило, превышают миллионы, что является непреодолимым барьером для небольших производителей. Хотя рынок устройств для атерэктомии демонстрирует положительную динамику, несмотря на ежегодный рост расходов на клинические испытания.

Размер рынка устройств для атерэктомии и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8.5% |

|

Базовый размер рынка (2025 год) |

1,1 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

2,5 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для атерэктомии:

Анализ сегментов по типу

В сегменте типов устройств лидируют устройства для направленной атерэктомии, и к концу 2035 года их доля на рынке достигнет 38,8%. Направленная атерэктомия теоретически имеет преимущества перед другими эндоваскулярными методами, включая уменьшение объема бляшек, снижение артериальной баротравмы и возможность лечения сегментов артерий в местах натяжения и изгиба, таких как поверхностная бедренная артерия. Согласно исследованию NLM от октября 2024 года, на рынке США существует шесть классифицированных устройств, включая эксцизионную, абляционную, аспирационную, ротационную и направленную атерэктомию. Однако в некоторых регионах единственным доступным вариантом является направленная атерэктомия с помощью устройства TurboHawk™ (Medtronic/Covidien, Плимут, Миннесота, США). Клинические исследования, оценивающие эффективность устройств, остаются немногочисленными, с явным преобладанием пациентов с перемежающейся хромотой (75%) и феморопоплитеальной болезнью (80%). Совокупные результаты показывают средний показатель первичной проходимости сосудов через год на уровне 63,5%, что подчеркивает как клиническую эффективность, так и необходимость дальнейших долгосрочных рандомизированных исследований для подтверждения роли направленной атерэктомии в лечении заболеваний периферических артерий.

Анализ сегментов приложений

Заболевания периферических артерий нижних конечностей являются доминирующим направлением применения устройств для атерэктомии, на их долю приходится почти половина всех процедур из-за высокой распространенности кальцификации бедренно-подколенной и подколенной артерий у пациентов с диабетом и пожилых людей. Атерэктомия предлагает малоинвазивную альтернативу хирургическому шунтированию, сохраняя будущие места доступа и позволяя выписывать пациентов в тот же день. Исследование NLM, проведенное в июне 2023 года, показывает, что примерно 8,5 миллионов взрослых в США страдают заболеваниями периферических артерий, причем большинство из них поражают нижние конечности. Переход к эндоваскулярной терапии первой линии в сочетании с благоприятным возмещением расходов на лечение критической ишемии конечностей продолжает стимулировать внедрение этих методов. Технологические достижения в области орбитальной, направленной и лазерной атерэктомии теперь позволяют лечить длинные, извилистые сегменты.

Анализ сегмента конечных пользователей

Амбулаторные хирургические центры становятся ведущим сегментом конечных пользователей на рынке устройств для атерэктомии благодаря своей операционной эффективности и пациентоориентированным моделям обслуживания. В отличие от традиционных больниц, АМЦ предлагают более короткое время ожидания, снижение риска инфекций и выписку в тот же день после периферической атерэктомии. Переход к здравоохранению, ориентированному на ценность, ускорил миграцию малоинвазивных сосудистых вмешательств из стационаров в АМЦ. Производители устройств реагируют на это, выпуская портативные одноразовые системы атерэктомии, разработанные специально для амбулаторных условий. По мере того, как врачи обретают уверенность в проведении сложных процедур модификации бляшек вне больниц, АМЦ становятся предпочтительным местом для лечения заболеваний периферических артерий нижних конечностей, особенно в плановых, неэкстренных случаях.

Наш углубленный анализ рынка устройств для атерэктомии включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Модальность |

|

Приложение |

|

Конечный пользователь |

|

Интеграция технологий |

|

Тип поражения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для атерэктомии — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке устройств для атерэктомии и, как ожидается, к концу 2035 года будет занимать региональную долю выручки в 43,4%. Для региона характерны высокие объемы процедур, устоявшиеся системы возмещения затрат и хорошо развитая инфраструктура амбулаторных хирургических центров (АСЦ). США доминируют в региональной активности, чему способствует расширение Центрами Medicare и Medicaid амбулаторного покрытия периферической атерэктомии. Канада работает в рамках особой модели общественного здравоохранения, где провинциальные тендеры и централизованные закупки ограничивают разнообразие устройств, но обеспечивают предсказуемость затрат. Ключевые характеристики рынка включают в себя явное предпочтение одноразовым катетерам, растущее внедрение систем атерэктомии под контролем визуализации и программы обучения врачей, направленные на снижение частоты осложнений. Регион продолжает оставаться основным рынком запуска платформ ротационной и орбитальной атерэктомии следующего поколения.

Большое количество пациентов с сердечно-сосудистыми заболеваниями, расширение возможностей проведения процедур и развитая федеральная система здравоохранения формируют рынок устройств для атерэктомии в США. Согласно данным KFF за июнь 2026 года, в 2024 году более 68 миллионов человек были зарегистрированы в программе Medicare, что поддерживало устойчивый спрос на сосудистые вмешательства среди пожилых людей, подверженных более высокому риску заболеваний периферических и коронарных артерий. Кроме того, Центры по контролю и профилактике заболеваний США в октябре 2024 года сообщают, что в Соединенных Штатах ежегодно около 805 000 человек переносят инфаркт миокарда, что подчеркивает сохраняющуюся проблему атеросклеротических заболеваний, которые часто требуют лечения с помощью катетера. Ожидается, что продолжающиеся инвестиции в амбулаторную кардиологическую помощь, больничные катетеризационные лаборатории и поддерживаемые программой Medicare сосудистые процедуры будут способствовать росту спроса на системы атерэктомии по всей стране.

Растущий спрос на кардиологическую помощь, старение населения и продолжающиеся государственные инвестиции в диагностические и интервенционные услуги стимулируют рынок устройств для атерэктомии в Канаде . Согласно данным Статистического управления Канады за июнь 2025 года, в 2024 году на лиц в возрасте 65 лет и старше приходилось приблизительно 19,3% населения Канады, что увеличивало распространенность атеросклеротических и периферических сосудистых заболеваний, которые часто требуют эндоваскулярного лечения. Кроме того, данные Страхового портала за декабрь 2024 года показали, что общие расходы на здравоохранение в Канаде, по прогнозам, достигнут 370 миллиардов долларов США в 2024 году, что эквивалентно примерно 9054 долларам США на человека, отражая устойчивые инвестиции в инфраструктуру здравоохранения и специализированные кардиологические услуги. Эти тенденции побуждают больницы и кардиологические центры расширять возможности малоинвазивного сосудистого лечения, поддерживая спрос на передовые технологии модификации бляшек и соответствующие интервенционные устройства по всей Канаде.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что в рассматриваемый период с 2026 по 2035 год Азиатско-Тихоокеанский регион станет быстрорастущим рынком устройств для атерэктомии. Регион отличается высокой степенью неоднородности: на зрелых рынках, таких как Япония и Австралия, наблюдается развитое внедрение ротационных и лазерных систем, в то время как развивающиеся экономики, такие как Индия, Индонезия и Малайзия, предоставляют возможности, обусловленные объемом производства, но ограниченные ценовой чувствительностью. Япония лидирует в регионе благодаря высокой распространенности тяжелой коронарной кальцификации и ускоренным процедурам регулирования. В Китае и Индии наблюдается постепенное внедрение, обусловленное ростом числа больных диабетом и финансируемыми государством программами скрининга сосудистых заболеваний. Однако фрагментированные сети дистрибуции, импортные пошлины и ограниченная подготовка врачей в сложных методах атерэктомии остаются препятствиями. Набирают популярность местные производственные партнерства и портативные, недорогие конструкции устройств. Австралия и Южная Корея демонстрируют устойчивый рост за счет перехода к амбулаторному лечению и моделей возмещения затрат, основанных на ценности оказанной помощи.

Растущая распространенность сердечно-сосудистых заболеваний, расширение доступа к услугам интервенционной кардиологии и государственные инвестиции в здравоохранение стимулируют рынок устройств для атерэктомии в Индии . Согласно исследованию NLM от декабря 2024 года, было создано более 410 миллионов медицинских счетов Ayushman Bharat, что укрепило доступ к цифровым медицинским услугам и способствовало более ранней диагностике и лечению хронических сосудистых заболеваний. Кроме того, данные PIB за август 2025 года показали, что к 2025 году будет функционировать более 176 000 медицинских центров Ayushman Arogya Mandir, что значительно расширит охват первичной медицинской помощью в городских и сельских районах. Эти изменения улучшают пути направления пациентов и доступ к специализированной кардиологической помощи, способствуют более широкому внедрению малоинвазивных сосудистых вмешательств и поддерживают спрос на устройства для атерэктомии в растущем секторе здравоохранения Индии.

Растущее внедрение передовых методов модификации бляшек в сложных коронарных вмешательствах стимулирует рынок устройств для атерэктомии в Китае . Исследование Frontiers, проведенное в октябре 2025 года с участием 75 пациентов с ХТО-ЧКВ, показало, что ротационная атерэктомия обеспечила 90% успеха процедуры, в то время как эксимерная лазерная коронарная атерэктомия — 84%, что подчеркивает высокую клиническую приемлемость обеих технологий при сложных поражениях. Исследование также показало, что ротационная атерэктомия использовалась в 76% случаев кальцинированных поражений средней и тяжелой степени, тогда как лазерная атерэктомия предпочтительнее при рестенозе внутри стента и более длинных поражениях. Благодаря сопоставимым среднесрочным показателям безопасности и растущему опыту в сложных процедурах ЧКВ, китайские больницы все чаще интегрируют специализированные технологии атерэктомии в схемы лечения сердечно-сосудистых заболеваний, что способствует расширению рынка устройств для атерэктомии.

Анализ европейского рынка

Различия в национальных системах здравоохранения, разная политика возмещения расходов и устойчивый переход от стационарных к амбулаторным сосудистым процедурам стимулируют рынок устройств для атерэктомии в Европе. Германия, Франция и Великобритания лидируют в региональном внедрении, чему способствуют реформы DRG, направленные на амбулаторное лечение, и национальные инициативы по сокращению ампутаций. В странах Южной и Восточной Европы внедрение происходит медленнее из-за бюджетных ограничений и ограниченного доступа к передовым ротационным или лазерным системам. Для рынка характерна сильная предпочтительность направленных и лазерных платформ для атерэктомии, особенно при заболеваниях бедренно-подколенной артерии. Требования к подготовке врачей, чувствительность к стоимости устройств и тендеры в рамках государственных закупок влияют на стратегии поставщиков. Страны Северной Европы делают упор на получение данных из реальной клинической практики, в то время как Россия и Восточная Европа полагаются на импортные устройства с ограниченной местной сервисной поддержкой.

Рынок устройств для атерэктомии в Германии выигрывает от развитой инфраструктуры здравоохранения страны и лидирующих позиций в европейской индустрии медицинских технологий. По данным ITA за август 2025 года, Германия занимает примерно 26,5% европейского рынка медицинских изделий, принося около 44 миллиардов долларов США годового дохода. Сектор здравоохранения составляет примерно 12,8% ВВП Германии, его экономический вклад — около 838 миллиардов долларов США, что поддерживает постоянные инвестиции в передовые технологии лечения сердечно-сосудистых заболеваний. Кроме того, продолжающиеся реформы здравоохранения, инициативы по модернизации больниц и растущий спрос на малоинвазивные сосудистые процедуры побуждают больницы и кардиологические центры внедрять специализированные устройства для модификации бляшек, что способствует дальнейшему росту рынка.

Растущая потребность в лечении сложных кальцинированных коронарных поражений с помощью современных интервенционных кардиологических процедур формирует рынок устройств для атерэктомии в Великобритании . Согласно исследованию NLM, опубликованному в октябре 2024 года, приблизительно 20% коронарных поражений, леченных с помощью ЧКВ в Европе, являются сильно кальцинированными, что создает значительный спрос на технологии модификации бляшек. В том же исследовании сообщается, что ротационная атерэктомия использовалась в 3,1% процедур ЧКВ в Великобритании по состоянию на 2015 год, что представляет собой самый высокий уровень внедрения среди европейских стран, где ее использование варьировалось от 0,8% до 3,1%. Повышение квалификации врачей, расширение лечения сложных заболеваний коронарных артерий и продолжающееся использование специализированных систем ротационной атерэктомии в катетеризационных лабораториях поддерживают рост рынка в Соединенном Королевстве.

Ключевые игроки рынка устройств для атерэктомии:

- Бостон Научный (США)

- БД (США)

- Компания Cardiovascular Systems Inc. (США)

- Ra Medical Systems (США)

- Авингер Инк. (США)

- Straub Medical AG (Швейцария)

- Rex Medical (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Рынок устройств для атерэктомии сильно консолидирован, лидируют североамериканские компании благодаря передовым исследованиям и разработкам и большим объемам процедур. Ключевые игроки сосредоточены на стратегических инициативах, таких как инновации в продуктах, географическая экспансия в Азиатско-Тихоокеанский регион и получение разрешений регулирующих органов. Слияния и поглощения являются распространенной практикой для повышения диверсификации портфеля и расширения дистрибьюторских сетей. Например, в марте 2024 года компания Zylox-Tonbridge объявила о новом стратегическом партнерстве с Avinger. Европейские и японские компании конкурируют за счет точного машиностроения и экономически эффективных решений, в то время как новые игроки из Индии и Южной Кореи ориентируются на нишевые сегменты. Интенсивная конкуренция стимулирует технологическую интеграцию, включая устройства с визуальным контролем и одноразовые катетеры для периферических и коронарных артерий.

- Компания Boston Scientific активно конкурирует на рынке устройств для атерэктомии со своей ротационной системой атерэктомии Rotablator™, являющейся золотым стандартом модификации коронарного кальция. Стратегические инициативы включают разработку низкопрофильных катетеров нового поколения, расширение деятельности в области периферической атерэктомии и сочетание атерэктомии с технологиями литотрипсии.

- Компания BD работает на рынке устройств для атерэктомии преимущественно через свое подразделение периферических интервенционных процедур, предлагая решения для ротационной и аспирационной атерэктомии. Стратегия компании делает акцент на одноразовых катетерах, предназначенных для амбулаторных и офисных лабораторий. В 2025 году выручка компании составила 21,8 миллиарда долларов США.

Ниже приведён список ключевых игроков, работающих на мировом рынке устройств для атерэктомии:

Обзор корпоративного рынка:

Последние события

- В мае 2026 года компания Johnson & Johnson объявила о выпуске коронарного внутрисосудистого катетера Shockwave C2 Aero, разработанного для улучшения прохождения поражений, повышения удобства введения и новых возможностей перепозиционирования при лечении кальцифицированной ишемической болезни сердца (ИБС).

- В ноябре 2024 года компания Royal Philips объявила о включении первого пациента в американское клиническое исследование THOR IDE, основанное на инновационном комбинированном катетере для лазерной атерэктомии и внутрисосудистой литотрипсии, разработанном компанией Philips, который объединяет два важнейших метода лечения заболеваний периферических артерий в одном устройстве.

- В январе 2024 года компания AngioDynamics , Inc. объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило использование катетера Auryon XL, радиального катетера длиной 225 см, для применения с системой атерэктомии Auryon при лечении заболеваний периферических артерий (ЗПА).

- Report ID: 8102

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.