Обзор рынка устройств для переливания крови:

Объем рынка устройств для переливания крови в 2025 году оценивался более чем в 47,1 млрд долларов США и, согласно прогнозам, достигнет 101,4 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 8,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли устройств для переливания крови оценивался в 51,2 млрд долларов США.

На мировой рынок устройств для переливания крови все большее влияние оказывают меняющиеся модели возмещения расходов в здравоохранении, сбои в цепочках поставок, вызванные изменением климата, и демографические изменения. Эти факторы, а также старение населения, нестабильность в логистике поставок крови из-за климатических изменений, переход к моделям возмещения расходов, ориентированным на ценность, и технологические достижения способствуют росту рынка. Согласно официальной статистике, опубликованной Ассоциацией центров крови Америки в июне 2024 года на основе базы данных регистрации учреждений переливания крови Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), существует 53 общественных центра переливания крови, а также 90 центров, работающих при больницах. Кроме того, центры переливания крови собирают около 60% всего объема крови, обеспечивая непрерывную поставку реагентов для определения групп крови, что способствует росту рынка устройств для переливания крови.

Анализ мирового экспорта и импорта реагентов для определения групп крови, 2024 год.

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Швейцария | 153 миллиона | - |

Ирландия | 152 миллиона | - |

Германия | 145 миллионов | 102 миллиона |

Саудовская Аравия | - | 229 миллионов |

Франция | - | 83,8 миллиона |

Оценка мировой торговли | 1,0 миллиард | |

Доля мировой торговли | Менее 0,005% | |

Сложность продукта | 1.1 | |

Рост экспорта | 19,1% | |

Источник : ОЭСР

Кроме того, децентрализованные модели сбора крови, блокчейн для отслеживания крови и геймификация удержания доноров — это определенные тенденции, которые способствуют развитию мирового рынка устройств для хранения крови. Как указано в статье, опубликованной в журнале Формозской медицинской ассоциации в августе 2022 года, ожидается увеличение объема сдачи цельной крови с 1 182 973 до 1 115 803 единиц в 2018 году, до 1 230 500 и 1 250 760 единиц к концу 2030 года. Помимо этого, практика сбора крови в основном ориентирована на доноров старше 40 лет, в то время как наблюдается снижение количества донаций цельной крови среди людей моложе 25 лет. Более того, подходящий возраст для первой донации крови составляет от 17 до 64 лет, в то время как постоянные доноры могут сдавать кровь до 69 лет, что повышает представленность рынка устройств для хранения крови на мировом уровне.

Ключ Устройства для переливания крови Сводка рыночной аналитики:

Основные региональные особенности:

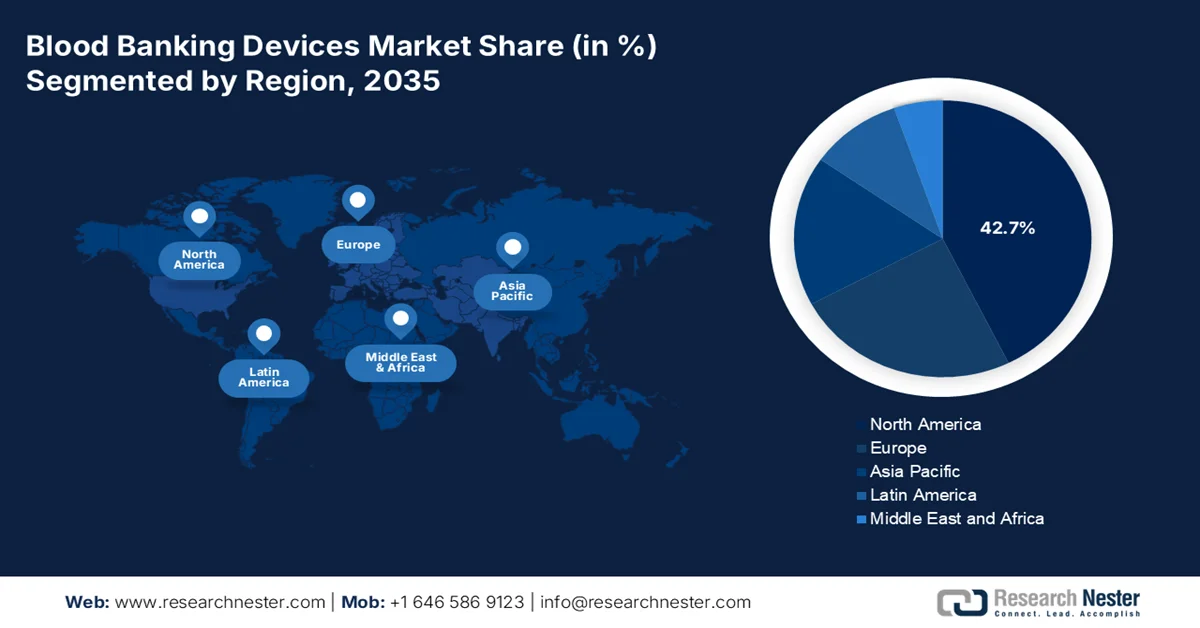

- По прогнозам, к 2035 году доля рынка устройств для переливания крови в Северной Америке составит 42,7%, что обусловлено развитой инфраструктурой здравоохранения и ростом числа хронических заболеваний, требующих переливания крови.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный расширением медицинских учреждений и растущим внедрением автоматизированных систем сбора и обработки крови.

Анализ сегмента:

- Ожидается, что к 2035 году на подсегмент ручного забора крови на рынке устройств для переливания крови придется 70,7% рынка, что обусловлено его важнейшей ролью в обеспечении точного сбора образцов для диагностики.

- Вероятно, в прогнозируемый период 2026-2035 годов сегмент автоматизированных устройств займет вторую по величине долю рынка благодаря повышению эффективности, снижению количества человеческих ошибок и улучшению безопасности эксплуатации.

Основные тенденции роста:

- Расширение показаний к терапевтическому аферезу

- Коммерциализация исследований в области заменителей крови

Основные проблемы:

- Уязвимости в цепочке поставок скоропортящихся товаров

- Недостаток квалификации и недостаток обучения у рабочей силы

Ключевые игроки: Terumo Corporation (Япония), Haemonetics Corporation (США), Fresenius Kabi AG (Германия), Grifols, SA (Испания), Macopharma (Франция), Becton, Dickinson and Company (BD) (США), Thermo Fisher Scientific, Inc. (США), Beckman Coulter, Inc. (США), Abbott Laboratories (США), Bio-Rad Laboratories, Inc. (США), Sysmex Corporation (Япония), Kawasumi Laboratories, Inc. (Япония), Siemens Healthineers (Германия), Roche Holdings AG (Швейцария).

Глобальный Устройства для переливания крови Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 47,1 млрд долларов США.

- Размер рынка в 2026 году: 51,2 млрд долларов США.

- Прогнозируемый объем рынка: 101,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Мексика, Индонезия

Last updated on : 23 April, 2026

Рынок устройств для переливания крови: факторы роста и проблемы

Факторы роста

- Расширение показаний к терапевтическому аферезу: Клиническое применение терапевтического афереза, при котором кровь пациента обрабатывается для уменьшения количества патологических компонентов, способствует глобальному росту рынка устройств для хранения крови. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в апреле 2025 года, ежегодно проводится более 90 000 трансплантаций гемопоэтических стволовых клеток, и наблюдается резкий рост спроса на обеспечение мобилизации, оптимизацию восстановления иммунитета и повышение переносимости афереза. Кроме того, сбор периферических стволовых клеток крови обычно занимает в среднем от 3 до 4 часов в день на одного донора и часто требует нескольких последовательных сеансов для завершения, что делает этот метод чрезвычайно перспективным для стимулирования роста рынка.

- Коммерциализация исследований в области заменителей крови: Проведение клинических испытаний поздних стадий кислородных носителей на основе гемоглобина и перфторуглеродных эмульсий постепенно продвигается, что повышает спрос на рынке устройств для переливания крови в различных регионах. Как указано в статье, опубликованной в журнале Annals of Blood Organization в марте 2026 года, на долю эритроцитов приходилось от 25% до 30%, в то время как метод с использованием гидрохлорфторуглеродов показал рост почти на 60%. Кроме того, по состоянию на 2025 год исследователи успешно получили примерно 4,6 × 10³ эритроцитов на одну индуцированную плюрипотентную стволовую клетку (ИПСК). Более того, наблюдается непрерывный прогресс в исследованиях по расширению популяции гемопоэтических стволовых клеток (ГСК) с помощью условий культивирования и использования агонистов малых молекул, что положительно сказывается на развитии рынка.

- Рост числа ветеринарных банков крови: В Европе и Северной Америке значительно увеличилось количество региональных ветеринарных банков крови для домашних животных, что подпитывает спрос на оборудование для хранения крови. Это привело к усилению внимания к услугам переливания крови собакам и кошкам, которые относятся к категории специализированных реферальных клиник. Эти ветеринарные банки крови требуют уменьшенных, но функционально схожих устройств для сбора, обработки и хранения крови, откалиброванных под объемы крови животных и характеристики ее компонентов. Кроме того, производители адаптируют существующие устройства для людей или разрабатывают специализированные ветеринарные линии, часто по более низким ценам, но с сопоставимыми моделями расходных материалов. Этот фактор обусловлен экономикой здравоохранения домашних животных, совершенно независимой от демографических или регуляторных факторов в сфере здравоохранения людей.

Проблемы

- Уязвимости в цепочке поставок скоропортящихся расходных материалов: Рынок устройств для переливания крови в значительной степени зависит от системы поставок «точно в срок» для стерильных одноразовых расходных материалов, таких как пакеты для сбора крови, фильтры для лейкоредукции и наборы для афереза. Эти компоненты имеют ограниченный срок годности и требуют логистики с контролируемым климатом, что делает создание запасов экономически нецелесообразным. Кроме того, любые сбои, такие как нехватка сырья, перегрузка портов или инцидент с загрязнением на заводе, могут быстро привести к региональному дефициту средств для сбора крови. В отличие от фармацевтических цепочек поставок, которые часто имеют дублирующие производственные площадки, многие расходные материалы для устройств переливания крови производятся на специализированных, географически сконцентрированных предприятиях.

- Недостаток квалификации и обучения персонала: Постоянное совершенствование автоматизированных устройств для переливания крови опережает техническую компетентность существующего лабораторного персонала. Флеботомисты и техники банков крови, обученные ручной венепункции и базовому центрифугированию, теперь сталкиваются с интерфейсами, требующими цифровой грамотности, устранения неполадок в электромеханических системах и интерпретации предупреждений, генерируемых программным обеспечением. Комплексные программы обучения дорогостоящи и занимают много времени, часто требуя от персонала отлучаться с работы для прохождения многодневных сертификационных курсов. Высокая текучесть кадров в медицинских учреждениях означает, что инвестиции в обучение часто теряются до того, как окупятся. Более того, нехватка биомедицинских инженеров, специализирующихся на оборудовании для банков крови, приводит к тому, что многие учреждения не могут проводить даже базовое профилактическое обслуживание, что вынуждает вызывать дорогостоящие сервисные центры для решения мелких проблем и негативно сказывается на мировом рынке устройств для переливания крови.

Размер и прогноз рынка устройств для переливания крови:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,9% |

|

Базовый размер рынка (2025 год) |

47,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

101,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для переливания крови:

Метод сегментного анализа

Исходя из сегмента методов, ожидается, что к концу 2035 года сегмент ручного сбора крови займет наибольшую долю в 70,7% на рынке устройств для хранения крови. Рост этого сегмента в значительной степени обусловлен его важностью как основополагающей и критически важной процедуры в клинической практике, обеспечивающей точный мониторинг и диагностику заболеваний благодаря правильному сбору образцов. Согласно официальной статистике, опубликованной Всемирной организацией здравоохранения (ВОЗ) в мае 2025 года, 40% из 118,5 миллионов донаций крови в мире приходится на страны с высоким уровнем дохода, где проживает 16% населения. Кроме того, в странах с низким уровнем дохода почти 54% переливаний крови проводится детям в возрасте до 5 лет. Более того, существует проблема передачи инфекций при ручном сборе крови, что требует проведения информационных программ во всем мире.

Передаваемые через переливание крови инфекции: медиана и межквартильный размах, 2024 год.

Тип страны | ВИЧ | ВГВ | ВГС | Сифилис |

Страны с высоким уровнем дохода | 0,002% | 0,02% | 0,007% | 0,02% |

Менее 0,001% до 0,01% | от 0,005% до 0,1% | от 0,002% до 0,06% | от 0,003% до 0,1% | |

Страны с уровнем дохода выше среднего | 0,1% | 0,2% | 0,1% | 0,3% |

от 0,03% до 0,2% | от 0,1% до 0,6% | от 0,07% до 0,3% | от 0,1% до 1,1% | |

Страны с уровнем дохода ниже среднего | 0,1% | 1,7% | 0,3% | 0,6% |

от 0,04% до 0,6% | от 0,7% до 4,7% | от 0,1% до 0,9% | от 0,1% до 1,3% | |

Страны с низким уровнем дохода | 0,7% | 2,8% | 1,0% | 0,9% |

от 0,2% до 1,6% | от 2,0% до 6,0% | от 0,5% до 1,6% | от 0,6% до 1,8% |

Источник : ВОЗ

Анализ технологического сегмента

В прогнозируемый период подсегмент автоматизированных устройств, входящий в технологический сегмент, предположительно займет вторую по величине долю на рынке устройств для переливания крови. Рост подсегмента в основном обусловлен увеличением скорости производства, снижением количества человеческих ошибок и повышением безопасности в жилых и промышленных условиях. Как указано в статье, опубликованной NLM в мае 2022 года, объем рынка автоматизированных устройств для измерения артериального давления (BPMD) в 2022 году составлял 1,5 миллиарда долларов США, и ожидается, что к концу 2028 года он достигнет 3,2 миллиарда долларов США. Исходя из этого будущего роста, многие организации уже производят более 3500 различных моделей автоматизированных BPMD, большинство из которых не прошли утвержденную валидационную оценку. Таким образом, с учетом этих событий, у подсегмента открываются огромные возможности для роста в глобальном масштабе.

Анализ сегментов приложений

К концу установленного срока сегмент диагностики, являющийся частью сегмента приложений, предположительно займет третью по величине долю на рынке устройств для переливания крови. Развитие этого сегмента в значительной степени обусловлено его важностью в управлении, диагностике и профилактике заболеваний путем раннего выявления рисков для здоровья, выбора подходящих вариантов лечения и мониторинга функций органов. Согласно статье, опубликованной NLM в сентябре 2025 года, этот метод используется для выявления анемии, которая составляет 24,8% от общей распространенности среди населения мира. Эта распространенность значительно выше, чем 1,6 миллиарда человек, страдающих от анемии, что стимулирует спрос в этом сегменте. Таким образом, благодаря диагностике было показано, что анемия в настоящее время поражает 40% детей дошкольного возраста и 30% женского населения, а также приводит к инвалидности в течение 52 миллионов лет.

Наш углубленный анализ рынка устройств для переливания крови включает следующие сегменты:

Сегмент | Подсегменты |

Метод |

|

Технологии |

|

Приложение |

|

Тип продукта |

|

Конечный пользователь |

|

Техника |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для переливания крови — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка устройств для переливания крови — 42,7%. Рост рынка в регионе в первую очередь обусловлен наличием инновационных медицинских учреждений, увеличением распространенности хронических заболеваний, требующих переливания крови, надежной нормативно-правовой базой, ростом объемов хирургических операций и внедрением автоматизированных систем обработки и сбора крови в больницах и банках крови. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой США в феврале 2024 года, около 129 миллионов человек, особенно в США, страдают почти от одного из основных хронических заболеваний, таких как гипертония, ожирение, диабет, рак и болезни сердца. Кроме того, 5 из 10 основных причин смерти в стране тесно связаны с излечимыми и предотвратимыми хроническими заболеваниями, что способствует росту рынка устройств для переливания крови в регионе.

Анализ хронических и множественных хронических заболеваний в США, 2023 год.

Компоненты | Распространенность |

Хронические заболевания | |

Количество взрослых | 76,4%, 194 миллиона |

Хроническое заболевание | Более 1 |

Влияние на молодых взрослых | 59,5% |

Влияние на средний возраст | 78,4% |

Влияние на пожилых людей | 93,0% |

Общая распространенность (2013-2023 гг.) | от 52,5% до 59,5% |

Множественные хронические заболевания | |

Количество взрослых | 51,4%, 130 миллионов |

Влияние на молодых взрослых | 27,1% |

Влияние на средний возраст | 52,7% |

Влияние на пожилых людей | 78,8% |

Общая распространенность (2013-2023 гг.) | от 21,8% до 27,1% |

Источник : CDC (Центр по контролю и профилактике заболеваний США)

Рынок устройств для переливания крови в США значительно растёт благодаря щедрым федеральным бюджетным ассигнованиям, поддержке Medicaid, финансированию Medicare и отраслевым ассоциациям. Как указано в отчёте, опубликованном Американской организацией центров крови в феврале 2026 года, ежегодно около 3% доноров в рамках национальной программы донорства достигают возраста, позволяющего эффективно сдавать кровь. Кроме того, по состоянию на 2023 год в стране насчитывалось около 6,5 миллионов доноров, что на 0,1% меньше, чем в 6,54 миллиона. Одновременно было собрано около 11 586 000 единиц цельной крови и эритроцитов методом афереза, что на 1,7% меньше, чем в предыдущие годы. Помимо этого, наблюдается достаточное распространение различных групп крови среди населения страны, что также положительно влияет на расширение рынка устройств для переливания крови.

Распространенность групп крови среди населения США, 2026 год

Группа крови | Распространенность | Общий фактор |

O Резус-положительный | 40% | 1 из 2,5 |

O Резус-положительный | 7% | 1 из 14 |

Резус-положительный | 32% | 1 из 3,1 |

Резус-отрицательный | 6% | 1 из 17 |

B Rh-положительный | 11% | 1 из 11 |

B Rh-отрицательный | 2% | 1 из 50 |

AB Rh-положительный | 4% | 1 из 25 |

AB Rh-отрицательный | 1% | 1 из 100 |

Источник : Организация центров переливания крови Америки

Провинциальная координация здравоохранения, централизованные медицинские операции, расширение внедрения систем сбора крови с защитой от инфекций, автоматизированное оборудование для обработки компонентов крови и повышение приоритета технологий снижения патогенной нагрузки — вот некоторые факторы, которые способствуют развитию рынка устройств для переливания крови в Канаде . Согласно статье, опубликованной NLM в апреле 2022 года, Héma-Québec провела оценку более 18 600 донаций в сотрудничестве с Министерством здравоохранения и социальных служб Квебека и правительством Канады. Кроме того, в Квебеке доноры крови должны быть не моложе 17 или 18 лет, а доноров старше 72 лет немного. Более того, из 1,2 миллиона ежегодных донаций легко собирается дополнительная пробирка с этилендиаминтетрауксусной кислотой, что чрезвычайно благоприятно для роста рынка устройств для переливания крови.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион на рынке устройств для переливания крови станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено наличием крупных медицинских учреждений, ростом заболеваемости, государственными стратегиями обеспечения безопасности крови, а также переходом от ручных к автоматизированным системам сбора и обработки крови. Согласно официальной статистике, опубликованной Организацией Азиатского банка развития в июне 2025 года, более 20 стран региона имеют на 20% более высокий риск преждевременного развития редких заболеваний. В их число входят Филиппины, Индонезия и Индия, а также другие страны Тихоокеанского региона, где этот показатель превышает 40%. Аналогично, согласно программе скрининга в Монголии, к концу 2023 года редкие заболевания поражали почти 40% населения, что способствовало росту спроса на рынке в регионе в целом.

Рынок оборудования для переливания крови в Китае набирает обороты благодаря получению необходимых разрешений на оборудование для обработки крови и автоматизированного сбора крови, значительным государственным расходам на переливание крови, а также резкому увеличению объемов трансфузионного лечения при хирургических операциях и гематологических заболеваниях. Как отмечалось в статье, опубликованной Государственным советом в июне 2025 года, страна повысила осведомленность общественности о добровольном донорстве крови, создав партнерство между Национальной комиссией здравоохранения (НКЗ) и Китайской железнодорожной группой для размещения рекламных плакатов и видеороликов на 260 000 экранах на более чем 3000 железнодорожных станциях и более чем 4200 высокоскоростных поездах по всей стране. Кроме того, уровень донорства крови в стране составляет 11,4 на 1000 человек, что свидетельствует об оптимистичных перспективах развития и расширения рынка.

Увеличение государственных расходов, наличие центров обработки и хранения крови, рост числа пациентов, получающих лечение с помощью переливания крови, и постоянное внимание к инвестициям в модернизацию инфраструктуры безопасности крови — вот некоторые тенденции, которые способствуют развитию рынка устройств для хранения крови в Индии . Согласно статье, опубликованной ВОЗ в декабре 2025 года, ежегодный сбор крови увеличился с 12,6 млн единиц в 2023 году до 14,6 млн единиц в 2024 году. Кроме того, добровольное донорство крови составляет 74,5% от общего объема сбора в стране, что демонстрирует активное участие общественности, а также эффективность соответствующих информационных кампаний. Более того, по всей стране действуют мотиваторы доноров крови, которые поощряют население к пожертвованиям и активно выступают за укрепление сети из 1131 центра, тем самым положительно влияя на развитие рынка.

Анализ европейского рынка

Прогнозируется, что рынок устройств для переливания крови в Европе значительно вырастет к концу указанного периода. Рост рынка в регионе в значительной степени обусловлен старением населения, принятием Директивы о крови, нормативной политикой, обязывающей больницы и банки крови внедрять автоматизированные и закрытые системы, а также ростом числа редких заболеваний. Согласно официальной статистике, опубликованной Европейским парламентом в феврале 2026 года, редкие заболевания затрагивают от 27 до 36 миллионов человек в регионе и представляют собой постоянную и существенную нагрузку на экономическую, социальную и медицинскую сферы. В связи с этим в стране выявлено от 6000 до 8000 редких заболеваний, которые часто представляют угрозу для жизни, приводят к инвалидности и носят хронический характер, что свидетельствует об оптимистичных перспективах расширения рынка устройств для переливания крови.

Рынок устройств для переливания крови в Германии набирает обороты благодаря регулируемым и децентрализованным системам здравоохранения, модернизации оборудования для тестирования и обработки крови, быстрому внедрению полностью автоматизированного определения групп крови, наличию систем скрининга антител, а также спросу на обслуживание устройств и расходных материалов. Как указано в статье, опубликованной NLM в январе 2023 года, производство единиц крови на душу населения в стране в значительной степени определяется количеством донаций крови на 1000 жителей. Кроме того, распределение на душу населения в стране также определяется количеством компонентов крови, распределенных на 1000 жителей. Более того, почти 60% донаций крови в стране составляют цельные донации крови, при этом эритроциты составляют наибольшую долю компонентов крови — почти 73%, что способствует росту рынка.

Централизованная система переливания крови, твердая приверженность правительства обеспечению безопасности переливания, щедрые инвестиционные планы, увеличение внедрения автоматизированных систем переливания крови и старение населения в значительной степени способствуют росту рынка устройств для переливания крови во Франции . Согласно статье, опубликованной NLM в декабре 2022 года, Французская служба переливания крови (BTS) зарегистрировала почти 1,5 миллиона доноров, из которых около 250 000 считаются новыми или впервые сдающими кровь, что составляет 16%, при общем количестве донаций крови в 2,8 миллиона. Таким образом, этот возросший спрос на кровь в стране обусловлен прогрессом в медицинском секторе в сочетании с увеличением продолжительности жизни населения. Кроме того, спрос на кровь эффективно стабилизировался за последние 10 лет, что создает благоприятные условия для развития рынка.

Ключевые игроки рынка устройств для переливания крови:

- Корпорация Терумо (Япония)

- Корпорация Haemonetics (США)

- Fresenius Kabi AG (Германия)

- Grifols, SA (Испания)

- Макофарма (Франция)

- Компания «Бектон, Дикинсон и компания» (BD) (США)

- Thermo Fisher Scientific, Inc. (США)

- Бекман Коултер, Инк. (США)

- Abbott Laboratories (США)

- Bio-Rad Laboratories, Inc. (США)

- Корпорация Sysmex (Япония)

- Kawasumi Laboratories, Inc. (Япония)

- Siemens Healthineers (Германия)

- Roche Holdings AG (Швейцария)

- Medtronic plc (Ирландия)

- Иммукор, Инк. (США)

- Baxter International Inc. (США)

- Корпорация Steris (США)

- Hindustan Syringes and Medical Devices Ltd. (HMD) (Индия)

- Orbis Diagnostics Pvt. Ltd. (Индия)

- GVS SpA (Италия)

- Корпорация Haemonetics (США)

- Мемориальный центр Тата (TMC) (Индия)

- StemCyte International (Тайвань)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания Terumo Corporation признана мировым лидером в области автоматизированных систем сбора крови, в частности, технологии афереза, которая позволяет избирательно разделять и собирать определенные компоненты крови от доноров. Компания уделяет большое внимание интеграции цифровых технологий в свои платформы обработки крови для повышения отслеживаемости и операционной эффективности крупных банков крови.

- Компания Haemonetics Corporation специализируется на комплексных решениях для управления запасами крови, предлагая широкий ассортимент продукции, включающий устройства для сбора, фильтрации и диагностики, разработанные для оптимизации всей цепочки поставок крови. Компания стратегически переориентировалась на предоставление программных платформ, которые помогают больницам и центрам крови снизить зависимость от донорской крови за счет протоколов управления кровью пациентов.

- Компания Fresenius Kabi AG занимает прочные позиции в сегменте сбора и переливания крови, производя широкий спектр одноразовых расходных материалов, включая пакеты для крови, наборы для переливания крови и наборы для афереза плазмы. Компания использует свой богатый опыт в области стерильного производства и проектирования закрытых систем для обеспечения безопасности крови как на развитых, так и на развивающихся рынках здравоохранения.

- Компания Grifols, SA — это вертикально интегрированный игрок, уделяющий особое внимание плазмотерапии, что позволило ей накопить опыт в разработке крупномасштабных автоматизированных систем сбора плазмы и сопутствующих диагностических устройств. Компания вложила значительные средства в цифровизацию, разработав взаимосвязанные платформы, которые напрямую связывают устройства сбора с установками фракционирования для оптимизации управления цепочкой поставок плазмы.

- Компания Macopharma — специализированный производитель систем для сбора крови и устройств для переливания крови, известный своими инновациями в технологиях снижения патогенной нагрузки, которые помогают инактивировать вирусы и бактерии в компонентах донорской крови. Компания специализируется на предоставлении индивидуальных решений для центров крови, включая закрытые системы обработки, которые поддерживают стерильность на протяжении всего процесса разделения и хранения компонентов.

Ниже приведён список ключевых игроков, работающих на мировом рынке устройств для переливания крови:

Рынок устройств для переливания крови умеренно консолидирован, при этом значительную долю занимают транснациональные корпорации из Северной Америки и Европы, предлагающие диверсифицированные портфели, охватывающие системы сбора, обработки и хранения крови. Одновременно с этим, японские компании преуспевают в аферезе и автоматизированных технологиях. Стратегические инициативы сосредоточены на трех направлениях: интеграция автоматизации, географическая экспансия на быстрорастущие рынки Азиатско-Тихоокеанского региона и вертикальная интеграция расходных материалов для обеспечения стабильного дохода. Кроме того, в декабре 2024 года GVS SpA заключила соглашение о приобретении бизнеса по трансфузионной медицине у Haemonetics Corporation, что стало важным этапом для GVS. Это приобретение укрепило позиции компании в индустрии фильтрации в здравоохранении и еще больше расширило ее присутствие по всему миру, оказав тем самым положительное влияние на отрасль устройств для переливания крови.

Обзор корпоративного сектора рынка устройств для переливания крови:

Последние события

- В апреле 2026 года компания Grifols сообщила, что ее тест Procleix Plasmodium Assay получил одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для эффективного скрининга доноров крови на малярию. Кроме того, этот тест получил маркировку CE в 2022 году и стал первым в мире автоматизированным тестом на нуклеиновые кислоты (NAT).

- В ноябре 2025 года компания StemCyte International запустила в Тайване услугу Public Bank Matching Protection Service, разработанную в сотрудничестве с известными страховыми партнерами, включая Taishin Life. Это первая в своем роде модель, связывающая страховое покрытие с государственными ресурсами пуповинной крови.

- В июне 2025 года ICICI Bank в сотрудничестве с Tata Memorial Center (TMC) начал строительство новейшего здания в Онкологической больнице и исследовательском центре имени Хоми Бхабхи (HBCHRC) в штате Андхра-Прадеш для оказания специализированной помощи пациентам с раком крови, выделив на это более 58,6 миллионов долларов США.

- Report ID: 8529

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.