Прогноз рынка запасных частей для коммерческих самолетов:

Объем рынка запчастей для вторичного рынка коммерческих самолетов в 2025 году оценивался в 30,1 млрд долларов США и, согласно прогнозам, достигнет 58,6 млрд долларов США к концу 2035 года, увеличиваясь на 6,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли запчастей для вторичного рынка коммерческих самолетов оценивался в 32,1 млрд долларов США.

Глобальный рынок запасных частей для коммерческих самолетов тесно связан с размером парка, коэффициентами использования и нормативными требованиями к техническому обслуживанию, установленными органами гражданской авиации. Согласно отчету Indian Aerospace & Defense Bulletin за сентябрь 2025 года, глобальный парк коммерческих самолетов превысил 28 000 единиц, а устойчивая загрузка обусловлена восстановлением пассажиропотока после пандемии и увеличением пропускной способности дальнемагистральных рейсов. Кроме того, данные Международного совета аэропортов за сентябрь 2023 года показывают, что глобальный пассажиропоток в 2024 году достиг 9,4 миллиарда человек, что напрямую увеличило спрос на запасные части, изнашиваемые компоненты и расходные материалы, необходимые для соблюдения обязательных стандартов летной годности и непрерывного технического обслуживания. Дополнительно, регулирующий надзор со стороны таких органов, как FAA и EASA, требует строгого соблюдения директив по летной годности и графиков замены деталей с ограниченным сроком службы, обеспечивая безопасность как узкофюзеляжных, так и широкофюзеляжных самолетов.

Кроме того, старение самолетов поддерживает спрос на рынке. Согласно отчету IATA за декабрь 2024 года, средний возраст мирового парка самолетов вырос до рекордных 14,8 лет, по сравнению со средним показателем в 13,6 лет за период с 1990 по 2024 год. Это указывает на существенное увеличение частоты замены компонентов из-за пределов усталости и результатов проверок. Более того, общеотраслевая деятельность по техническому обслуживанию, ремонту и капитальному ремонту, в которой закупка запчастей является крупнейшим элементом затрат, остается приоритетной для авиакомпаний и лизинговых компаний. По данным IATA за 2024 год, расходы на техническое обслуживание, ремонт и капитальный ремонт высоки и составляют 104 миллиарда долларов США в 2024 году, что отражает как высокие цены на материалы, так и усилия по нормализации цепочки поставок. В целом, сочетание расходов на техническое обслуживание, ремонт и капитальный ремонт и старение парка самолетов является движущей силой устойчивого роста рынка.

Глобальные расходы на техническое обслуживание и ремонт по сравнению с общими расходами и доходами (2019-2024 гг.)

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

Глобальные расходы на техническое обслуживание и ремонт (млрд долларов США) | 82 | 50 | 62 | 79 | 94 | 104 |

% от общих глобальных расходов | 10% | 10% | 11% | 11% | 11,1% | 11,5% |

% от мировой выручки | 10% | 13% | 12% | 11% | 10,3% | 10,8% |

Источник: IATA 2024

Ключ Запчасти для коммерческих самолетов (послепродажное обслуживание) Сводка рыночной аналитики:

Основные региональные особенности:

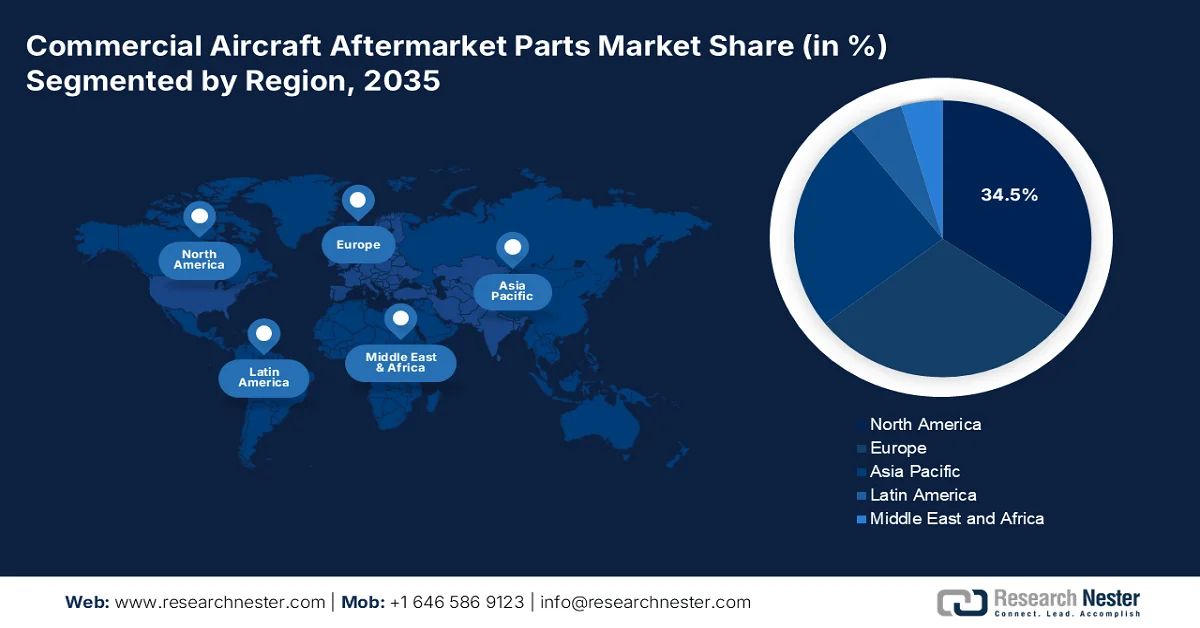

- По прогнозам, к 2035 году на Северную Америку будет приходиться 34,5% выручки на рынке запасных частей для коммерческих самолетов, чему способствуют крупнейшая в мире база авиакомпаний и предприятий по техническому обслуживанию и ремонту, строгие требования Федерального управления гражданской авиации (FAA) к замене запчастей и широкое внедрение цифровых цепочек поставок на рынке послепродажного обслуживания.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 6,5%, чему будут способствовать быстрое пополнение флота лоукост-перевозчиками, государственные программы развития авиации и ускоренные инвестиции в региональную инфраструктуру технического обслуживания и ремонта.

Анализ сегмента:

- Ожидается, что к 2035 году на подсегмент коммерческой авиации будет приходиться доминирующая доля в 75,6% на рынке запасных частей для коммерческих самолетов, чему будут способствовать обязательные требования к летной годности, рост использования самолетов и интенсификация циклов капитального ремонта.

- Подсегмент замены деталей для технического обслуживания и ремонта (MRO) будет занимать наибольшую долю рынка к 2035 году, что подкрепляется циклами обязательной замены компонентов, ужесточением нормативных требований и увеличением частоты капитального ремонта в связи со старением мирового авиапарка.

Основные тенденции роста:

- Рост активного парка коммерческих самолетов и его использования.

- Динамика старения автопарка и его расширение

Основные проблемы:

- Доминирование в сфере OEM-производства и права на дизайн

- Высокая капиталоемкость и затраты на складские запасы

Ключевые игроки: Boeing (США), Airbus (Европа), GE Aerospace (США), Raytheon Technologies (США), Safran (Франция), Lufthansa Technik (Германия), AAR Corp. (США), HEICO Corporation (США), Honeywell Aerospace (США), Rolls-Royce (Великобритания), Satair (компания Airbus Services) (Дания), Triumph Group (США), MTU Aero Engines (Германия), Air France Industries KLM Engineering & Maintenance (Франция), AJW Group (Великобритания), Mitsubishi Heavy Industries (Япония), Korean Air Aerospace Division (Южная Корея), Air Works (Индия), StandardAero (США), Haeco (Гонконг).

Глобальный Запчасти для коммерческих самолетов (послепродажное обслуживание) Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 30,1 млрд долларов США.

- Размер рынка в 2026 году: 32,1 млрд долларов США.

- Прогнозируемый объем рынка: 58,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (34,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Великобритания, Франция

- Развивающиеся страны: Индия, Индонезия, Вьетнам, Таиланд, Малайзия.

Last updated on : 6 February, 2026

Рынок запчастей для коммерческого авиастроения: факторы роста и проблемы

Факторы роста

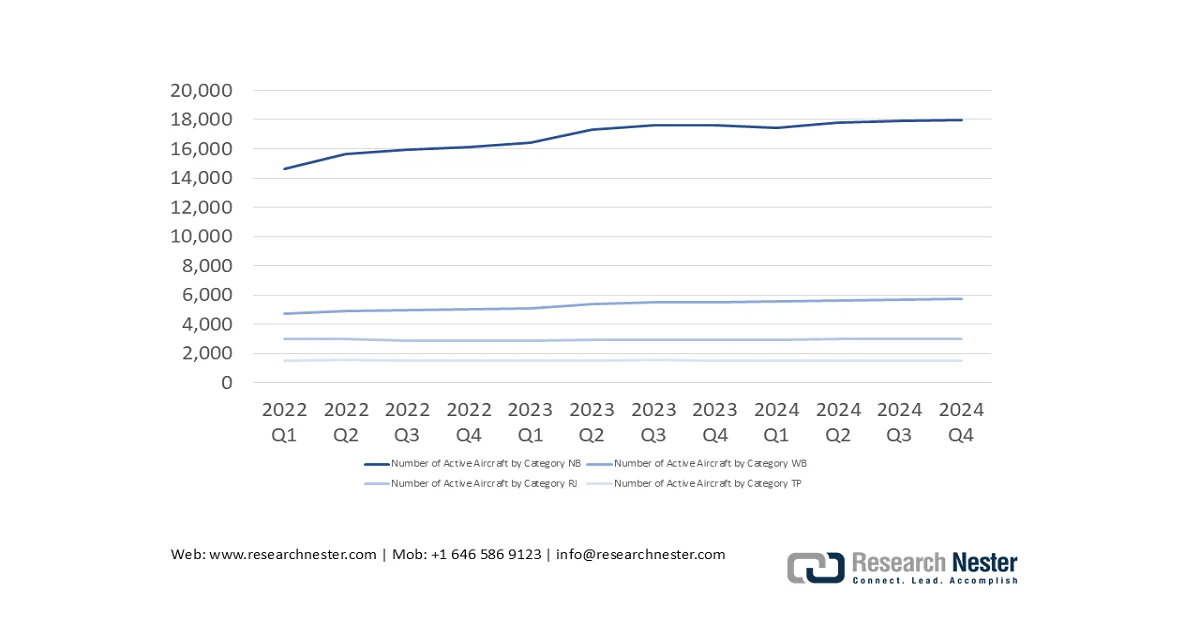

- Рост активного парка коммерческих самолетов и его использование: Расширение и интенсификация использования авиапарка являются основными факторами, определяющими рынок запасных частей для коммерческих самолетов. Согласно данным IATA за 2024 год, доля активных самолетов в мировом парке остается стабильной на уровне 85% в 2024 году, при этом использование значительно восстанавливается благодаря возобновлению международных маршрутов и увеличению ежедневного количества летных часов самолетов. Более высокая эксплуатация напрямую стимулирует износ двигателей, шасси, авионики и расходных материалов, сокращая циклы замены. Кроме того, в отчете также указывается, что глобальный пассажиро-километр в годовом исчислении увеличивается на 8,0%, что приводит к увеличению количества летных циклов на один самолет. Для поставщиков запчастей это означает предсказуемый рост спроса, привязанный к графикам технического обслуживания, основанным на летных часах, а не на поставках новых самолетов.

Количество действующих воздушных судов по категориям

Источник: IATA 2024

- Динамика старения и расширение парка: спрос на рынке обусловлен ростом установленной базы и увеличением среднего возраста самолетов. Согласно отчету IATA за 2024 год, мировой парк в 2024 году насчитывал 33 271 самолет, и ожидается, что он будет увеличиваться на 1,9% ежегодно, создавая большой потенциальный рынок. Кроме того, значительная часть мирового парка стареет, что требует более интенсивного технического обслуживания и большего потребления запчастей для устаревающих самолетов. Эта тенденция подталкивает поставщиков услуг по техническому обслуживанию и ремонту (MRO) и поставщиков запчастей к хранению устаревших компонентов, а также к внедрению анализа данных для прогнозирования частоты отказов старых систем. Более того, растущая потребность в структурном ремонте и замене деталей, поврежденных коррозией, становится предсказуемым потоком спроса на определенные категории запчастей.

- Рост парка узкофюзеляжных самолетов для ближнемагистральных и региональных перевозок: правительственные данные о пассажиропотоке свидетельствуют о значительном восстановлении ближнемагистральных и внутренних перевозок, что стимулирует использование узкофюзеляжных самолетов. Кроме того, в отчете ARSA за период с 2022 по 2032 год указывается, что глобальный парк коммерческих самолетов, как ожидается, превысит 28 000 единиц, в основном за счет узкофюзеляжных самолетов, используемых на ближне- и среднемагистральных маршрутах. Помимо этого, узкофюзеляжные самолеты имеют более высокую частоту циклов эксплуатации, что приводит к более быстрой замене тормозов, колес, авионики и расходных материалов. Кроме того, авиационные власти отмечают, что более высокая частота взлетов и посадок на ближнемагистральных маршрутах стимулирует усталостный износ, увеличивая интервалы и обязательную замену компонентов в рамках программ поддержания летной годности. В целом, ожидается, что в среднесрочной перспективе рыночный спрос на узкофюзеляжные самолеты будет расти быстрее, чем на широкофюзеляжные.

Сводка по флоту узкофюзеляжных самолетов

Область | Флот |

Африка | 430 |

Средний Восток | 505 |

Азиатско-Тихоокеанский регион | 1690 |

Северная Америка | 4062 |

Европа | 3,931 |

Источник: Отчет ARSA за 2022-2032 годы.

Проблемы

- Доминирование OEM-производителей и права на проектирование: OEM-производители контролируют проектные данные и интеллектуальную собственность, часто привязывая авиакомпании к своим экосистемам запчастей посредством ограничительных контрактов и соглашений об оплате электроэнергии по часам. Это ограничивает потенциальный рынок запчастей для коммерческих самолетов для независимых производителей. Ключевым полем битвы является процесс утверждения производителей запчастей в США, который допускает использование альтернативных деталей. Более того, активная деятельность PMA демонстрирует постоянные усилия по стимулированию конкуренции. Ассоциация производителей модификаций и запасных частей активно отстаивает эти права, выступая коллективным голосом независимых производителей против доминирования OEM-производителей.

- Высокая капиталоемкость и затраты на складские запасы: Рынок запчастей требует огромных капиталовложений для хранения медленно реализуемых дорогостоящих деталей, необходимых для выполнения соглашений об уровне обслуживания авиакомпаний в случае поломки самолета. Это замораживает финансы и создает значительный риск. Ведущие компании снижают этот риск за счет передовой аналитики цепочки поставок и обширной глобальной сети, что позволяет им оптимизировать запасы. Кроме того, ведущие дистрибьюторы хранят запасы на сотни миллионов долларов, что является барьером, препятствующим конкуренции более мелких игроков по доступности широкого спектра запчастей.

Размер и прогноз рынка запчастей для коммерческих самолетов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,9% |

|

Базовый размер рынка (2025 год) |

30,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

58,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка запчастей для коммерческих самолетов:

Анализ сегмента конечных пользователей

Подсегмент коммерческой авиации лидирует среди конечных пользователей на рынке и, как ожидается, к 2035 году займет 75,6% его доли. Движущей силой этого сегмента является необходимость соблюдения обязательных директив по летной годности и плановых проверок для обеспечения безопасности и надежности флота. Масштабы этого спроса подтверждаются отчетом Бюро транспортной статистики США за март 2023 года, в котором указывается, что американские авиакомпании перевезли около 853 миллионов пассажиров, что представляет собой значительное восстановление по сравнению с предыдущими годами и напрямую связано с увеличением использования самолетов и, как следствие, потребления запчастей для технического обслуживания. Этот операционный подъем укрепляет позиции авиакомпаний как основного источника спроса на послепродажное обслуживание. Кроме того, быстрое расширение лизинга самолетов и возвращение хранящихся самолетов в активную эксплуатацию усиливают необходимость проведения капитального ремонта, ускоряя спрос на сертифицированные компоненты и расходные материалы для послепродажного обслуживания в сегменте коммерческой авиации.

Анализ сегментов по типам продукции

Подсегмент замены деталей для технического обслуживания и ремонта (ТОиР) занимает наибольшую долю рынка, поскольку включает в себя необходимую замену компонентов в соответствии со строгими нормативными требованиями к техническому обслуживанию. Этот спрос неэластичен и цикличен, обусловлен летными часами и циклами. Критический объем этой деятельности подчеркивается нормативным надзором. Федеральное управление гражданской авиации (FAA) выпустило новые директивы по летной годности, что является ключевым показателем обязательных проверок и замен, которые напрямую подпитывают рынок деталей для ТОиР. Это постоянное требование, обусловленное нормативными требованиями, обеспечивает устойчивое доминирование сегмента в доходах. Кроме того, старение мирового парка самолетов и стратегии продления срока службы, принятые авиакомпаниями, увеличивают частоту и масштабы капитального ремонта компонентов, что еще больше усиливает стабильно высокий объем спроса на замену деталей для ТОиР.

Анализ сегментов типов воздушных судов

Узкофюзеляжные самолеты являются ведущим сегментом на рынке запасных частей для коммерческой авиации. Прямой следствием их огромного глобального парка и высокой загрузки на интенсивных маршрутах ближнего и среднего радиуса действия является ускорение износа и увеличение интервалов технического обслуживания. Рост парка основан на отчете Boeing за июнь 2023 года о коммерческом рынке, в котором говорится, что на узкофюзеляжные самолеты приходится более 75% прогнозируемого мирового спроса на новые самолеты в течение следующих 20 лет, что гарантирует дальнейшее расширение их установленной базы и, следовательно, потребления запасных частей. Это продолжающееся расширение парка указывает на долгосрочное лидерство узкофюзеляжного сегмента по объемам запасных частей. Более того, доминирование лоукост-перевозчиков, эксплуатирующих узкофюзеляжные самолеты с высокой суточной частотой полетов, увеличивает частоту технического обслуживания, что еще больше стимулирует повторный спрос на запасные части.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Тип самолета |

|

Тип продукта |

|

Канал сбыта |

|

Конечный пользователь |

|

Материал |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок запчастей для коммерческих самолетов: региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует и является крупнейшим рынком, который, как ожидается, к 2035 году займет региональную долю выручки в 34,5%. Это лидерство обусловлено крупнейшей в мире базой технического обслуживания и ремонта авиационной техники и авиапарков, сосредоточенной в США. Ключевыми факторами являются высокая концентрация устаревающих узкофюзеляжных самолетов, требующих постоянного капитального ремонта, жесткие нормативные требования Федерального управления гражданской авиации (FAA), обязывающие к обязательной замене деталей, а также присутствие крупных производителей оригинального оборудования (OEM) и дистрибьюторов. Кроме того, основной тенденцией является стремительная цифровизация цепочек поставок и отслеживания деталей, поддерживаемая федеральными инвестициями в США в исследования и разработки в области авиации и инфраструктуру, которые повышают эффективность и предсказуемость послепродажного обслуживания. Более того, присутствие крупных аэрокосмических компаний укрепляет позиции региона как доминирующего центра по продаже запчастей и услуг послепродажного обслуживания.

Рынок запасных частей для коммерческих самолетов в США подкрепляется высокой загрузкой парка, техническим обслуживанием, регулируемым нормативными требованиями, и расширением внутренних возможностей поставок. Согласно отчету Boeing за декабрь 2024 года, в 2024 году в эксплуатации находилось около 7900 самолетов, причем узкофюзеляжные самолеты доминируют на внутреннем рынке и обуславливают более высокие темпы замены колес, тормозов и авионики. Кроме того, растет пассажиропоток, что увеличивает спрос, увеличивает циклы полетов и количество обязательных плановых работ по техническому обслуживанию. В поддержку этого спроса инвестиции отрасли укрепляют мощности рынка запасных частей. В ноябре 2025 года завод Avcon Industries площадью 33 000 квадратных футов в Канзасе расширит собственное производство компонентов для замены и модификации. Кроме того, в июле 2023 года приобретение компанией Marubeni 50% акций Diversified Aero Services расширит дистрибуцию расходных и быстроизнашиваемых деталей в США, поддерживая устойчивый рост рынка запасных частей и стабильность поставок. В целом, растущий трафик, регулирующий надзор и высокая загрузка самолетов продолжают обеспечивать стабильный рост рынка послепродажного обслуживания в США.

Канадский рынок демонстрирует устойчивый рост, поддерживаемый увеличением воздушного трафика, расширением грузоперевозок и ужесточением нормативно-правовой базы. Согласно данным правительства Канады за июль 2025 года, в 2024 году канадские аэропорты обработали 1,60 тонны авиагрузов, что на 5,2% больше, чем в предыдущем году, благодаря росту электронной коммерции и расширению маршрутной сети, что привело к увеличению загрузки самолетов и частоты замены запчастей. Пассажиропоток также вырос на 4%, достигнув 57 миллионов пассажиров, прошедших досмотр в восьми крупнейших аэропортах, что превышает допандемический уровень и свидетельствует о сохранении интенсивности работы в крупных узловых аэропортах. Кроме того, управление воздушным пространством со стороны NAV Canada в сети из 1900 сертифицированных аэропортов дополнительно отражает высокий уровень движения воздушных судов. Инициативы Министерства транспорта Канады в области безопасности, охраны и устойчивого развития усиливают спрос на канадском рынке, способствующий его дальнейшему росту.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок запасных частей для коммерческих самолетов в Азиатско-Тихоокеанском регионе является самым быстрорастущим и, согласно прогнозам, будет расти со среднегодовым темпом роста в 6,5% в период с 2026 по 2035 год. Движущей силой рынка является стремительное расширение флота для удовлетворения растущего спроса на пассажирские перевозки. Рост рынка в основном обусловлен быстрой закупкой узкофюзеляжных самолетов нового поколения лоукост-перевозчиками в Юго-Восточной Азии и Индии, что в конечном итоге приведет к значительному росту спроса на запасные части. Кроме того, ключевыми факторами являются благоприятная государственная авиационная политика, такая как индийская программа UDAN, крупные инвестиции в инфраструктуру технического обслуживания и ремонта, а также стратегическая необходимость повышения устойчивости региональных цепочек поставок. По мере расширения деятельности авиакомпаний в регионе спрос на запасные части и услуги, вероятно, значительно возрастет.

Рынок в Индии быстро расширяется, чему способствуют значительный рост пассажиропотока, расширение парка самолетов и требования к техническому обслуживанию, обусловленные нормативными актами. Согласно данным Digital Sansad за март 2025 года, в 2023-2024 годах Индия обслужила более 376 миллионов авиапассажиров, что отражает устойчивый рост внутренних и международных перевозок, увеличение коэффициента использования самолетов и циклов технического обслуживания. Кроме того, рост парка коммерческих самолетов приводит к преобладанию узкофюзеляжных платформ, эксплуатирующихся на часто используемых ближнемагистральных маршрутах, что увеличивает спрос на замену расходных материалов, запасных частей и компонентов с ограниченным сроком службы. Более того, строгие требования DGCA к летной годности и безопасности, соответствующие стандартам ICAO, усиливают спрос на рынке.

Интенсивность использования большого флота, быстрое восстановление пассажиропотока и строгий нормативный контроль поддерживают рынок запасных частей для коммерческих самолетов в Китае . Согласно отчету Китайской Народной Республики за декабрь 2024 года, в 2023 году China Airlines перевезла более 700 миллионов пассажиров, что свидетельствует о полном восстановлении внутренних перевозок и увеличении количества полетов на узкофюзеляжных самолетах. Кроме того, растущие объемы грузовых авиаперевозок и почтовых отправлений усиливают спрос на структурные и системные компоненты, связанные с грузовыми самолетами. С другой стороны, отчет Boeing за август 2024 года указывает на то, что парк коммерческих самолетов превысил 4345 единиц, доминируя на высокочастотных ближне- и среднемагистральных рейсах, что ускоряет замену расходных материалов, ремонт и деталей с ограниченным сроком службы. Более того, постоянное соблюдение директив CAAC по летной годности, соответствующих стандартам ICAO, обеспечивает постоянный, обусловленный соответствием требованиям спрос на запасные части, поддерживая устойчивый рост рынка.

Анализ европейского рынка

Европейский рынок запчастей для коммерческих самолетов характеризуется зрелым, дорогостоящим флотом, в котором доминируют крупные сетевые авиаперевозчики, и развитой сетью независимых поставщиков услуг по техническому обслуживанию и ремонту (ТОиР). Ключевым фактором является высокий средний возраст флота в регионе, в основном за счет предприятий, занимающихся узкофюзеляжными самолетами. Кроме того, регулирующие органы, такие как Европейское агентство по авиационной безопасности (EASA), играют важную роль в стимулировании рынка посредством соблюдения правил безопасности и охраны окружающей среды. К ведущим странам относятся Франция, Великобритания и Германия, которые определяют конкурентную среду для ключевых игроков в регионе. Рост также обусловлен сильным ростом рынка переоборудования грузовых самолетов в регионе, стимулируемым электронной коммерцией, которая создает специфический спрос на детали грузовых систем и серьезные структурные модификации. Более того, устойчивый внутриевропейский трафик на ближних рейсах ускоряет циклы замены, тем самым усиливая постоянный спрос на запчасти на вторичном рынке в регионе.

Немецкий рынок поддерживается высокой загрузкой самолетов, активной грузовой деятельностью и хорошо развитой авиационной экосистемой. Согласно данным IATA за февраль 2025 года, авиационная отрасль вносит 142,7 млрд долларов США в ВВП и обеспечивает 1,5 млн рабочих мест, что подчеркивает устойчивую интенсивность эксплуатации со стороны вспомогательных авиакомпаний и поставщиков услуг по техническому обслуживанию и ремонту. Кроме того, в 2023 году аэропорты Германии обработали 4,7 млн тонн авиагрузов, заняв третье место среди крупнейших грузовых рынков, что стимулирует спрос на переоборудование грузовых самолетов, конструктивные элементы и детали грузовых систем. Пассажирские перевозки остаются преимущественно международными, с 71,1 млн международных вылетов, и на Европу приходится 78% исходящих потоков, что поддерживает высокую загрузку узкофюзеляжных самолетов и частые циклы технического обслуживания. В целом, в стране наблюдается устойчивый рост рынка.

Рынок запасных частей для коммерческих самолетов в Великобритании характеризуется высокой международной транспортной доступностью, интенсивной эксплуатацией флота и строгим нормативным надзором. Согласно данным правительства Великобритании за декабрь 2024 года, в 2023 году аэропорты Великобритании обслужили 240,9 миллиона пассажиров, при этом большая часть пассажиропотока пришлась на международные рейсы, что обеспечило высокую загрузку узкофюзеляжных и широкофюзеляжных самолетов. Кроме того, данные аэропорта Хитроу за март 2024 года показали, что только он обслужил 79 миллионов пассажиров в 2023 году, что подтверждает необходимость частого технического обслуживания и замены компонентов. Помимо этого, постоянное соблюдение требований Управления гражданской авиации Великобритании (CAA) и Европейского агентства по безопасности и техническому обслуживанию (EASA) в отношении летной годности обеспечивает постоянный, обязательный спрос на сертифицированные компоненты для вторичного рынка со стороны авиакомпаний и независимых поставщиков услуг по техническому обслуживанию и ремонту.

Ключевые игроки рынка запчастей для коммерческих самолетов:

- Боинг (США)

- Airbus (Европа)

- GE Aerospace (США)

- Raytheon Technologies (США)

- Сафран (Франция)

- Lufthansa Technik (Германия)

- Корпорация AAR (США)

- Корпорация HEICO (США)

- Honeywell Aerospace (США)

- Роллс-Ройс (Великобритания)

- Satair (компания Airbus Services) (Дания)

- Triumph Group (США)

- Авиационные двигатели MTU (Германия)

- Air France Industries KLM Engineering & Maintenance (Франция)

- AJW Group (Великобритания)

- Mitsubishi Heavy Industries (Япония)

- Корейское авиационно-космическое подразделение (Южная Корея)

- Air Works (Индия)

- StandardAero (США)

- Haeco (Гонконг)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Boeing использует свое положение производителя оригинального оборудования (OEM) для создания комплексной цифровой экосистемы через свое подразделение Boeing Global Services. Ее стратегия сосредоточена на преобразовании продаж запчастей в долгосрочные соглашения об обслуживании, основанные на данных, с использованием аналитики данных обширного парка самолетов для прогнозирования отказов запчастей и оптимизации запасов, обеспечивая высокую доступность парка для своих клиентов. Согласно годовому отчету за 2025 год, выручка компании составила 89 463 миллиона долларов США.

- Компания Airbus активно конкурирует на рынке запчастей для коммерческих самолетов, используя свои услуги в рамках портфеля Airbus, стремясь увеличить свою долю выручки. Ключевой инициативой является платформа данных Skywise, которая анализирует данные, полученные во время полета, для обеспечения прогнозируемого технического обслуживания, позволяя авиакомпаниям активно заказывать запчасти, а Airbus — оптимизировать свою цепочку поставок и логистику на рынке послепродажного обслуживания. В 2024 году выручка компании составила 69 230 миллионов евро.

- Компания GE Aerospace также является ведущим игроком на рынке и тесно связана со своим парком двигателей. Ее услуги TrueChoice свидетельствуют о стратегическом переходе от продажи отдельных деталей к предложению контрактов на почасовую оплату электроэнергии. Используя данные с передовых датчиков своих двигателей, GE прогнозирует срок службы деталей и заблаговременно отправляет их на замену, максимизируя время безотказной работы двигателей и создавая модель получения регулярного дохода от обслуживания.

- Компания Raytheon Technologies , через свои подразделения Collins Aerospace и Pratt & Whitney, является доминирующим игроком на рынке запчастей для авионики и двигателей коммерческих самолетов. Ее стратегия включает вертикальную интеграцию и цифровые инструменты, такие как сервисы Collins Aerospace Connector Services, которые используют оперативные данные для мониторинга и обеспечения своевременной доставки запчастей, что снижает затраты для операторов.

- Компания Safran является ключевым игроком на рынке систем посадки, гондол двигателей и элементов интерьера салона. Ее стратегическое внимание сосредоточено на расширении сети сервисных услуг, главным образом, за счет программ обслуживания клиентов Safran. Эти программы используют анализ данных для мониторинга состояния деталей и делают акцент на устойчивых практиках циклической экономики, таких как переработка и восстановление компонентов для продления их срока службы.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок запасных частей для коммерческих самолетов характеризуется жесткой конкуренцией и консолидацией, при этом ключевые игроки стремятся увеличить свою долю рынка за счет стратегических приобретений, долгосрочных соглашений об обслуживании и цифровых решений для цепочки поставок. Крупные производители оригинального оборудования (OEM) используют собственные сертификаты на запчасти, в то время как крупные независимые дистрибьюторы конкурируют через обширные глобальные сети и партнерства в сфере технического обслуживания и ремонта (MRO). Например, в октябре 2024 года корпорация VSE объявила о подписании окончательного соглашения о приобретении Kellstrom Aerospace Group, Inc. Стратегические инициативы все больше ориентируются на устойчивое развитие, включая программы переработки и восстановления запчастей, а также инвестиции в передовые системы учета и анализа данных для повышения доступности и сокращения времени простоя самолетов для авиакомпаний.

Структура корпоративного сектора рынка запчастей для коммерческих самолетов послепродажного обслуживания:

Последние события

- В январе 2026 года компания Adani Defence & Aerospace подписала Меморандум о взаимопонимании (MoU) с целью развития интегрированной экосистемы региональных транспортных самолетов в Индии. Компании намерены сотрудничать в таких областях, как производство самолетов, цепочка поставок, послепродажное обслуживание и подготовка пилотов.

- В январе 2026 года компания Jet Parts Engineering объявила о своем приобретении компанией TransDigm Group (NYSE: TDG), ведущим мировым разработчиком, производителем и поставщиком высокотехнологичных компонентов для авиационной промышленности.

- В июне 2025 года компании Toray Advanced Composites, Daher и TARMAC Aerosave объявили о запуске совместной программы утилизации отслуживших свой срок аэрокосмических деталей для коммерческого авиастроения. В сотрудничестве с Airbus эта инициатива будет направлена на совершенствование технологий переработки в аэрокосмической отрасли путем восстановления и повторного использования отслуживших свой срок вторичных конструкционных компонентов, изготовленных из термопластичных композитов, армированных непрерывными волокнами.

- Report ID: 2239

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.