Прогноз рынка оборудования для производства аккумуляторов:

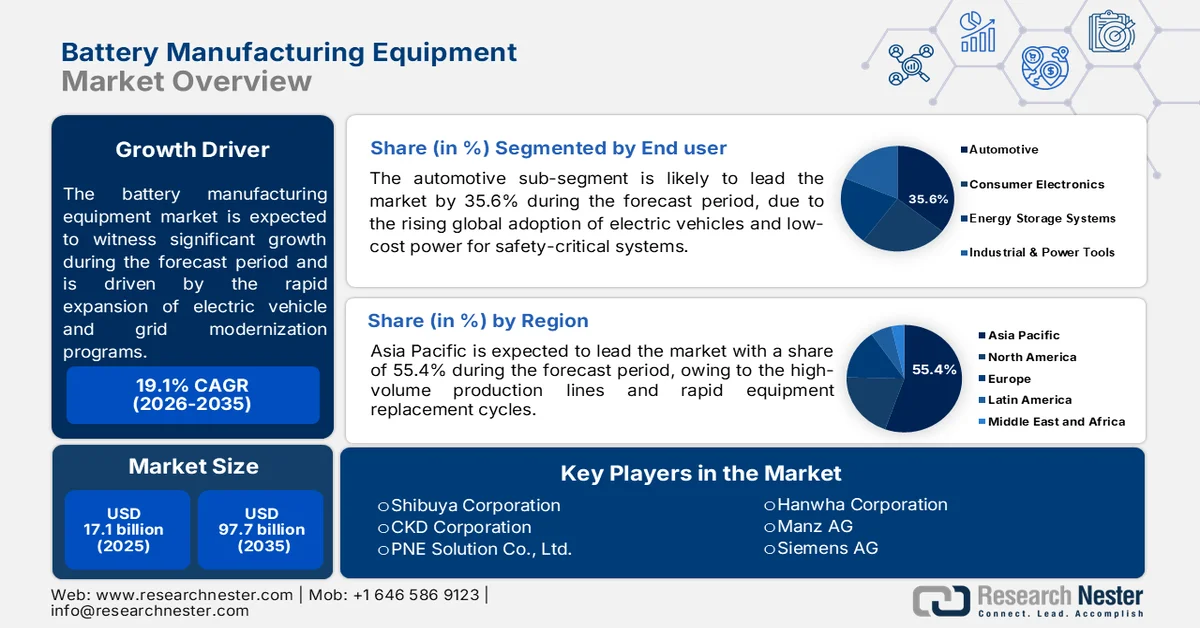

Объем рынка оборудования для производства аккумуляторов в 2025 году оценивался в 17,1 млрд долларов США и, согласно прогнозам, достигнет 97,7 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста около 19,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли оборудования для производства аккумуляторов оценивался в 20,2 млрд долларов США.

Рынок оборудования для производства аккумуляторов развивается благодаря быстрому расширению программ по производству электромобилей, стационарных систем хранения энергии и модернизации электросетей в различных регионах. Согласно данным Международного энергетического агентства (МЭА) за апрель 2024 года, мировой спрос на аккумуляторы для электромобилей вырос примерно на 40% в 2023 году, в то время как объявленные проекты по производству аккумуляторов продолжают значительно расширять производственные мощности, значительно превышая текущий уровень. Это расширение масштабов производства приводит к увеличению закупок систем нанесения электродных покрытий, установок для смешивания суспензий, оборудования для каландрирования, линий сборки элементов, систем заполнения электролитом, инфраструктуры сушильных камер, а также оборудования для формирования и тестирования. Государственное финансирование также укрепляет каналы капитальных вложений для поставщиков оборудования. Министерство энергетики США (DOE) объявило в феврале 2022 года об инвестициях в размере более 3 миллиардов долларов США в рамках двухпартийного закона об инфраструктуре для поддержки отечественных предприятий по производству и переработке аккумуляторов, в то время как Управление кредитных программ продолжает финансировать крупномасштабные проекты по созданию цепочки поставок аккумуляторов.

По мере того, как заводы по производству аккумуляторов переходят к повышению производительности и автоматизации, производители уделяют приоритетное внимание точному управлению технологическими процессами, оптимизации выхода годной продукции и энергоэффективным производственным системам для снижения эксплуатационных расходов и повышения стабильности производства на предприятиях гигамасштаба. Рынок оборудования для производства аккумуляторов также формируется под влиянием политики диверсификации цепочек поставок и более строгих требований к устойчивому развитию со стороны правительств и энергетических агентств. По данным МЭА за февраль 2026 года, на Китай приходится более 80% мировых мощностей по производству аккумуляторных элементов, что побуждает страны увеличивать внутренние стимулы для производства с целью снижения зависимости от импорта. Этот переход создает устойчивый спрос на современное производственное оборудование, способное поддерживать локализованные химические составы элементов, включая литий-железо-фосфатные (LFP) и никель-марганцево-кобальтовые (NMC) батареи.

Ключ Оборудование для производства аккумуляторов Сводка рыночной аналитики:

Основные региональные особенности:

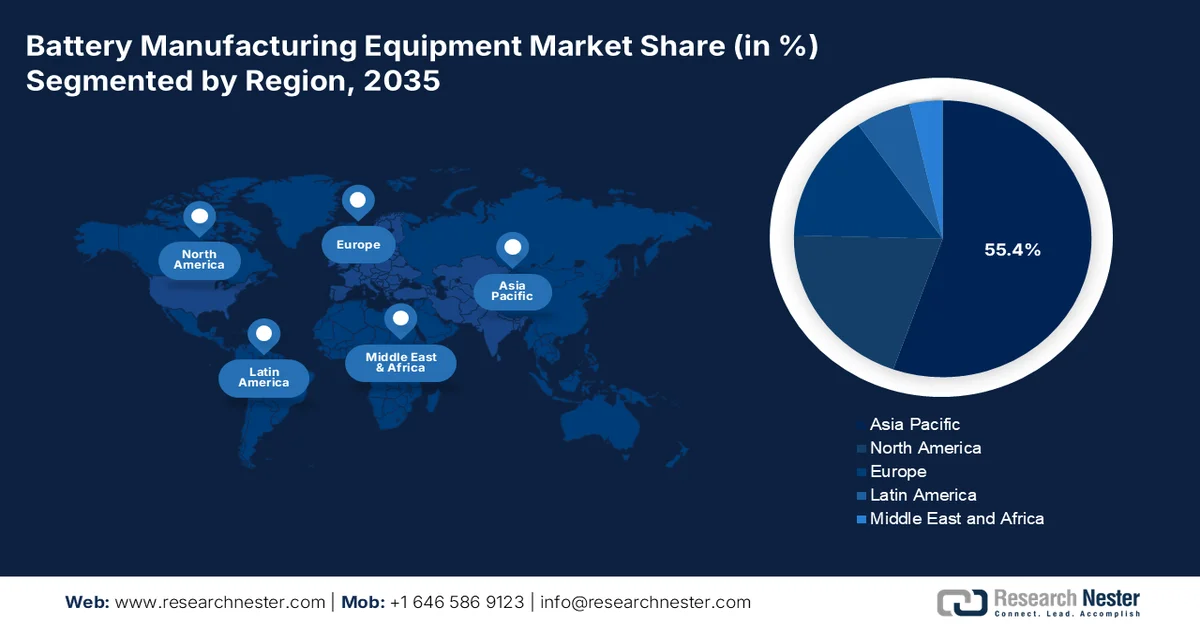

- Ожидается, что к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 55,4% выручки, чему будут способствовать крупномасштабное производство на гигафабриках и быстрые циклы замены оборудования.

- В Северной Америке, вероятно, в период с 2026 по 2035 год будет наблюдаться устойчивый рост рынка оборудования для производства аккумуляторов, чему будут способствовать региональные политические меры и ускоренные сроки строительства гигафабрик.

Анализ сегмента:

- По прогнозам, к 2035 году автомобильный сегмент рынка оборудования для производства аккумуляторов займет 35,6% рынка благодаря глобальному распространению электромобилей.

- Ожидается, что рынок аппаратного обеспечения сохранит доминирующее положение до 2035 года благодаря росту инвестиций в инфраструктуру гигафабрик и высокому спросу на высокоточное производственное оборудование.

Основные тенденции роста:

- Расширение проектов по созданию крупномасштабных систем хранения энергии.

- внедрение интеллектуального производства

Основные проблемы:

- Технологическая сложность и требования к точности

- сбои в цепочке поставок

Ключевые игроки: Shibuya Corporation, CKD Corporation, PNE Solution Co., Ltd., Hanwha Corporation, Manz AG, Siemens AG, Mitsubishi Electric Corporation, Toray Engineering Co., Ltd., Dürr AG, Nordson Corporation, Applied Materials, Inc., Cognex Corporation, Ascent Solar Technologies, Inc., Intertek Group plc, Supernova Technologies Private Limited, Arrows Automation, Our Next Energy Inc., NEO Battery Materials Ltd, Kalmar, BOZHON.

Глобальный Оборудование для производства аккумуляторов Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 17,1 млрд долларов США.

- Размер рынка в 2026 году: 20,2 млрд долларов США.

- Прогнозируемый объем рынка: 97,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 19,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 55,4% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Индонезия, Вьетнам, Мексика, Канада

Last updated on : 11 September, 2025

Рынок оборудования для производства аккумуляторов: факторы роста и проблемы

Факторы роста

- Расширение проектов по хранению энергии в масштабах энергосистем: растущее внедрение возобновляемых источников энергии увеличивает спрос на системы хранения энергии на основе аккумуляторов. Это создает потребность в оборудовании для производства аккумуляторов. Согласно данным NLM за март 2025 года, глобальная мощность возобновляемой энергетики достигла более 3870 ГВт, что требует расширения инфраструктуры хранения энергии для обеспечения надежности энергосистемы и регулирования нестабильной генерации электроэнергии. Правительства вкладывают значительные средства в проекты по интеграции систем хранения энергии для поддержки целей по развитию солнечной и ветровой энергетики. Проекты по хранению энергии в масштабах энергосистем требуют использования крупноформатных литий-ионных аккумуляторов, что увеличивает инвестиции в производственные мощности по выпуску аккумуляторных элементов и модулей. Эта тенденция поддерживает спрос на системы нанесения покрытий на электроды, инструменты лазерной сварки, оборудование для сборки аккумуляторных блоков и автоматизированные технологии контроля качества. Кроме того, инициативы по модернизации систем хранения энергии способствуют расширению производственных мощностей по выпуску аккумуляторов в стране.

- Внедрение интеллектуального производства: Расширение экосистем интеллектуального производства усиливает спрос на передовое оборудование для производства аккумуляторов за счет повышения возможностей промышленной автоматизации, готовности рабочей силы и развития цифровой производственной инфраструктуры. Согласно отчету Министерства тяжелой промышленности за ноябрь 2023 года, более 9800 человек получили поддержку в повышении осведомленности об Индустрии 4.0, а около 800 специалистов из 243 организаций прошли обучение по программам интеллектуального производства и цифровой трансформации с участием OEM-производителей, государственных предприятий, DRDO, стартапов и академических учреждений. IISc также разработал 14 отечественных интеллектуальных технологий в области робототехники, цифровых двойников, систем контроля качества, аддитивного производства и устойчивого развития, некоторые из которых уже внедрены на предприятиях малого и среднего бизнеса. Кроме того, в настоящее время реализуются 5 проектов в рамках Индустрии 4.0 на сумму 3 крора рупий, а на рассмотрении правительства находятся 16 проектов на сумму 81 крор рупий. Эти инициативы способствуют более широкому внедрению автоматизированных производственных систем, применимых к предприятиям по производству аккумуляторов больших объемов.

Ключевые статистические данные по Индустрии 4.0 и интеллектуальному производству

Организация / Инициатива | Статистические данные |

«Умная фабрика» IISc – осведомленность об Индустрии 4.0 | Более 9800 человек получили поддержку в области повышения осведомленности и обучения по вопросам интеллектуального производства и цифровой трансформации. |

Программы обучения по теме «Умная фабрика» IISc | В обучении приняли участие около 800 специалистов и ученых из 243 организаций. |

Научно-исследовательские и инновационные проекты IISc | Завершено 6 проектов общей стоимостью 5 крор индийских рупий с участием компаний TCS, Yaskawa, Faurecia и Toyota. |

IISc Коренные технологии | 14 интеллектуальных технологий, разработанных в области робототехники, цифровых двойников, аддитивного производства, контроля качества и устойчивого развития. |

Текущие проекты IISc в области Индустрии 4.0 | В стадии реализации 5 промышленных проектов на сумму 3 крора индийских рупий. |

Проекты IISc, находящиеся на рассмотрении | В настоящее время DHI рассматривает 16 проектов на сумму 81 крор индийских рупий. |

Финансирование стартапов от IISc | Один стартап, работающий в сфере Индустрии 4.0, привлек 50 лакхов индийских рупий в рамках посевного финансирования. |

Пожертвование на создание виртуальной лаборатории прототипирования Siemens. | Инфраструктурная поддержка на сумму 45 лакхов индийских рупий. |

Поддержка стипендиальной программы Siemens | Были выделены 3 стипендии для обучения в магистратуре и 1 стипендия для обучения в аспирантуре на общую сумму 88 лакхов индийских рупий. |

Лаборатория передовых вычислительных технологий STCI | На обучение персонала для «умных фабрик» выделено 30 лакхов рупий. |

Финансирование хакатона Siemens SmartX | На поддержку стартапов и предоставление начального финансирования выделено 60 лакхов индийских рупий. |

Предложение DST по гибридному производству | Проект одобрен на сумму 6,5 крор индийских рупий. |

Демонстрация робототехники IIT Delhi на Robocon | В мероприятии приняли участие 800–900 студентов из 50 колледжей. |

Информационные инициативы CMTI | В программах повышения осведомленности об Индустрии 4.0 приняли участие 4050 человек. |

Программы стажировок CMTI | 153 студента инженерных специальностей завершили стажировку. |

Программы повышения квалификации руководителей CMTI | Прошли обучение 150 руководителей предприятий. |

Источник : Министерство тяжелой промышленности, ноябрь 2023 г.

Проблемы

- Технологическая сложность и требования к точности: производство батарей требует предельной точности на многих этапах, включая нанесение покрытия на электроды, сборку, заполнение электролитом и тестирование формирования, с минимальной допустимой погрешностью. Новые участники рынка оборудования для производства батарей не обладают теми уникальными технологическими знаниями, которые были накоплены лидерами отрасли за десятилетия. Сложность возрастает по мере перехода отрасли к твердотельным батареям, которые требуют совершенно новых конструкций оборудования для обработки и ламинирования сухих электродов. Традиционное ручное вмешательство приводит к несоответствиям, снижению выхода годной продукции и увеличению отходов, что напрямую влияет на качество продукции и рентабельность.

- Сбои в цепочках поставок: глобальная торговая напряженность и тарифная политика являются ключевыми проблемами на рынке оборудования для производства аккумуляторов. Прецизионные ролики и каландровое оборудование, необходимые для высокоэффективного производства аккумуляторов, сталкиваются с проблемами импорта. Эти сбои приводят к увеличению затрат на переналадку, задержкам производства и неопределенности в ценообразовании на оборудование. Кроме того, фрагментация глобальных цепочек поставок вынуждает новых участников рынка ориентироваться в сложной нормативно-правовой среде в разных регионах, одновременно управляя рисками, связанными с запасами, и неопределенностью сроков поставки.

Размер и прогноз рынка оборудования для производства аккумуляторов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

19,1% |

|

Базовый размер рынка (2025 год) |

17,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

97,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка оборудования для производства аккумуляторов:

Анализ сегмента конечных пользователей

В сегменте конечных пользователей автомобильная промышленность лидирует на рынке оборудования для производства аккумуляторов и, как ожидается, к 2035 году займет долю в 35,6%. Движущей силой этого сегмента является глобальное внедрение электромобилей. По мере постепенного перехода мира от двигателей внутреннего сгорания к электромобилям свинцово-кислотные батареи обеспечивают надежное и недорогое электропитание для критически важных систем безопасности, таких как освещение, дверные замки, информационно-развлекательные системы и системы экстренного торможения, даже при разрядке основного литий-ионного аккумулятора. Кроме того, свинцово-кислотные батареи являются основой зарядных станций для электромобилей, выступая в качестве буферного хранилища для стабилизации спроса в сети во время пиковых нагрузок на зарядку. Согласно данным Battery Council за 2026 год, уровень переработки свинцовых батарей составляет 99%, что является самым высоким показателем среди всех типов батарей, что значительно повышает экологичность электромобилей и зарядных станций, использующих свинцово-кислотные батареи. Это преимущество в рамках экономики замкнутого цикла снижает воздействие экосистем электромобилей на окружающую среду. Автомобильные производители и операторы зарядных сетей продолжают использовать свинцово-кислотные батареи наряду с литий-ионными системами, обеспечивая сохранение этой традиционной технологии в качестве важного фактора развития сегмента до 2035 года.

Анализ сегмента, в который поставляются компоненты

В сегменте компонентов на рынке оборудования для производства аккумуляторов доминирует аппаратное обеспечение, поскольку оно составляет физическую основу любой гигафабрики. Это включает в себя роботизированные манипуляторы для укладки электродов, прецизионные лазерные резаки для сварки контактов, системы сушильных камер для контроля влажности, стеллажи для активации ячеек и конвейерные сети для перемещения материалов. Производители аккумуляторов отдают приоритет инвестициям в аппаратное обеспечение, поскольку время безотказной работы оборудования, производительность, скорость и механическая точность напрямую определяют выход годной продукции и качество ячеек. Кроме того, аппаратные компоненты подвергаются износу в результате непрерывной работы, что требует периодической замены и модернизации, которые обеспечивают поставщикам постоянный поток доходов. По мере масштабирования гигафабрик до мощностей в несколько ГВт·ч, огромный объем необходимого физического оборудования гарантирует, что аппаратное обеспечение постоянно составляет почти три четверти от общих затрат на компоненты.

Анализ сегментов уровня автоматизации

Рынок полностью автоматизированного оборудования для производства аккумуляторов доминирует в сегменте автоматизации, поскольку масштабы расширения мощностей требуют минимального вмешательства человека. Согласно данным NETL за февраль 2023 года, прогнозируемый рост мощностей по производству литий-ионных элементов в США составит около 59 ГВт·ч в 2020 году и 224 ГВт·ч к 2025 году, что составляет увеличение на 280%. Достижение такого четырехкратного роста в течение пяти лет было бы невозможно с использованием полуавтоматических или ручных линий, которые вносят изменчивость и снижают производительность. Полностью автоматизированные системы обеспечивают круглосуточную работу с низким уровнем брака, напрямую способствуя достижению целевых показателей производства на гигафабриках. Более того, поставщики оборудования внедряют роботизированную укладку, встроенную лазерную сварку и визуальный контроль на основе искусственного интеллекта в беспрецедентных масштабах.

Наш углубленный анализ рынка оборудования для производства аккумуляторов включает следующие сегменты:

Сегмент | Подсегменты |

Тип оборудования |

|

Формат батарейного элемента |

|

Уровень автоматизации |

|

Этап производства |

|

Конечный пользователь |

|

Поставляемый компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок оборудования для производства аккумуляторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке оборудования для производства аккумуляторов и, как ожидается, к концу 2035 года займет региональную долю выручки в 55,4%. Рынок оборудования для производства аккумуляторов характеризуется высокопроизводительными линиями и быстрыми циклами замены оборудования. Покупатели оборудования в этом регионе отдают приоритет скорости и себестоимости единицы продукции, а не гибкости, учитывая наличие устоявшихся химических составов и форм-факторов элементов. Полностью автоматизированные сборочные линии являются стандартом, а поставщики предлагают комплексные решения «под ключ» от смешивания электродов до их формирования. Конкуренция между поставщиками оборудования высока, что снижает маржу, но стимулирует постоянные инновации в скорости намотки, укладки и заполнения электролитом. Послепродажное обслуживание, включая модернизацию запасных частей и контракты на профилактическое техническое обслуживание, представляет собой значительный поток доходов благодаря большому объему установленного оборудования. Кроме того, региональные поставщики доминируют, хотя политика локализации в Индии и Индонезии создает возможности для внутренней сборки импортного оборудования.

Внутреннее производство ячеек с усовершенствованной химической структурой (ACC) и распространение электромобилей стимулируют рынок оборудования для производства батарей в Индии . Согласно данным PIB за март 2022 года, правительство одобрило программу стимулирования производства (PLI) на сумму 2,17 млрд долларов США для создания мощностей по производству батарей ACC мощностью 50 ГВт·ч, что увеличило спрос на оборудование для нанесения покрытий на ячейки, заполнения электролитом и формирования ячеек. Данные IEA за 2024 год показали, что количество зарегистрированных электромобилей в Индии превысило 1,9 миллиона единиц, что отражает растущий спрос на батареи в последующих звеньях цепочки поставок. Кроме того, PIB в июле 2023 года заявило, что Индия выявила 5,9 млн тонн предполагаемых запасов лития в Джамму и Кашмире, что укрепляет долгосрочные инвестиционные перспективы для развития отечественной инфраструктуры производства и переработки батарей.

Инвестиции и расширение производственных мощностей компании ACC Battery Manufacturing в Индии

Категория | Статистические данные / Разработка |

Бюджет схемы ACC PLI | Правительство Индии одобрило выделение 18 100 крор рупий (приблизительно 2,17 миллиарда долларов США). |

Целевая производственная мощность | Планируемая годовая производственная мощность по выпуску аккумуляторных батарей ACC составит 50 ГВт·ч. |

Количество выбранных компаний | 4 компании отобраны в рамках программы ACC PLI |

Компании, получившие гранты на развитие потенциала | Reliance New Energy Solar, Ola Electric, Hyundai Global Motors, Rajesh Exports |

Общее количество поданных заявок | В рамках программы ACC по хранению энергии в батареях 10 компаний подали заявки. |

Технически квалифицированные компании | После оценки были отобраны 9 компаний. |

Распределение электроэнергетических мощностей Ola | Присуждено 20 ГВт·ч |

Распределение производственных мощностей Hyundai Global Motors | Присуждено 20 ГВт·ч |

Распределение производственных мощностей Раджеша Экспорта | Присуждено 5 ГВт·ч |

Распределение мощностей Reliance New Energy | 5 ГВтч присуждено, 15 ГВтч в списке ожидания |

Сроки производства | Объекты, которые должны быть введены в эксплуатацию в течение 2 лет. |

Период выплаты поощрительных выплат | Предоставляются льготы в течение 5 лет в зависимости от объема продаж аккумуляторов. |

Ожидаемая экономия на импорте нефти | Прогнозируемая экономия составит от 200 000 до 250 000 крор рупий. |

Схема страхования гражданской ответственности автовладельцев | Поддержка PLI в автомобильной отрасли на сумму 25 938 крор рупий |

Поддержка в рамках программы FAME | В рамках программы FAME выделено 10 000 крор рупий. |

Источник : PIB, март 2022 г.

Рынок оборудования для производства аккумуляторов в Японии быстро расширяется, и в 2025 году его объем достиг 862,20 млн долларов США; к 2026 году, по оценкам, он достигнет 953,10 млн долларов США. Более того, ожидается, что в течение прогнозируемого периода рынок будет расти со среднегодовым темпом роста в 17,8%. К 2035 году объем рынка достигнет 5436,08 млн долларов США. Рост рынка обусловлен государственными инвестициями в аккумуляторные батареи и цепочки поставок электромобилей. Согласно данным по переходным облигациям Японии за февраль 2026 года, страна одобрила поддержку проектов по производству аккумуляторов на общую сумму более 15,4 млрд долларов США частных инвестиций. Данные МЭА за 2023 год также показали, что правительство выделило около 2,5 млрд долларов США на укрепление внутренних цепочек поставок аккумуляторов и расширение мощностей по хранению энергии. Кроме того, Ассоциация автомобильных дилеров Японии заявила, что продажи электромобилей, включая гибриды и электромобили, продолжают расти, увеличивая спрос на инфраструктуру производства литий-ионных батарей и автоматизированное производственное оборудование в промышленном секторе Японии.

Анализ рынка Северной Америки

Прогнозируется, что рынок Северной Америки будет стабильно расти в течение рассматриваемого периода с 2026 по 2035 год. Рынок оборудования для производства аккумуляторов определяется региональными политическими требованиями и сроками строительства гигафабрик. Покупатели оборудования отдают приоритет поставщикам, способным осуществлять ввод в эксплуатацию, техническое обслуживание и иметь запасы запасных частей на месте. Системы формовки и старения остаются наиболее капиталоемким сегментом, требующим специализированной силовой электроники и интеграции систем терморегулирования. Полностью автоматизированные сборочные линии являются базовым требованием, поскольку полуавтоматизированные решения не могут обеспечить требуемое время безотказной работы и низкий уровень брака, характерные для автомобильной промышленности. Поставщики из Канады и Мексики обслуживают трансграничные проекты, используя торговые положения USMCA для квалификации местного содержания. Сроки поставки оборудования значительно увеличились для специализированного оборудования, такого как станции лазерной сварки и системы заправки электролитом. Кроме того, региональные сервисные сети стали конкурентным преимуществом.

Быстрый рост внутреннего производства аккумуляторов, поддерживаемый Законом об инвестициях в инфраструктуру и создании рабочих мест (IIJA) и Законом о снижении инфляции (IRA), расширяет рынок оборудования для производства аккумуляторов в США. Согласно данным CSIS за апрель 2026 года, в 38 штатах введено в эксплуатацию более 180 предприятий по производству компонентов аккумуляторов, что усиливает спрос на оборудование для обработки электродов, сборки ячеек и автоматизации. Производство аккумуляторов в США увеличилось почти на 140%, что отражает масштабные инвестиции в инфраструктуру гигафабрик внутри страны и локализацию цепочки поставок. Занятость в аккумуляторном секторе также достигла своего пика, и прогнозируется, что к 2032 году будет создано до 125 000 рабочих мест. Расширение мощностей по производству ячеек и модулей увеличивает закупки передовых интеллектуальных производственных систем, робототехники и интегрированного оборудования для обработки материалов в рамках всей экосистемы аккумуляторного производства США.

Увеличение федеральных инвестиций в цепочки поставок электромобилей и инфраструктуру переработки критически важных минералов формирует рынок оборудования для производства аккумуляторов в Канаде . В июле 2023 года правительство Канады объявило о выделении до 13 миллиардов долларов США на поддержку завода по производству аккумуляторных элементов Volkswagen в Сент-Томасе, Онтарио, — одного из крупнейших промышленных инвестиций в стране, связанных с расширением производства аккумуляторов. В декабре 2022 года правительство Канады также сообщило, что федеральное правительство выделило почти 3,8 миллиарда долларов США в рамках Стратегии по критически важным минералам для укрепления внутренних цепочек поставок лития, никеля, кобальта и графита. Кроме того, Статистическое управление Канады заявило, что количество регистраций автомобилей с нулевым уровнем выбросов увеличилось в годовом исчислении, что ускорило внутренний спрос на аккумуляторы и связанные с этим потребности в производственном оборудовании для производства элементов, автоматизации и сборки аккумуляторных блоков.

Анализ европейского рынка

Рынок оборудования для производства аккумуляторов в Европе быстро расширяется, чему способствуют строгие экологические нормы. Покупатели оборудования отдают приоритет энергоэффективности, возможности вторичной переработки и технологиям обработки без использования растворителей, чтобы соответствовать Регламенту ЕС об аккумуляторах. Системы формования и старения должны включать в себя функции рекуперации энергии, а оборудование для обработки сухих электродов набирает популярность, поскольку производители стремятся сократить использование токсичных растворителей. Европейские покупатели отдают предпочтение модульным гибким линиям, способным переключаться между химическим составом элементов и форм-факторами без длительного простоя. Трансграничные проекты требуют от поставщиков оборудования наличия сервисных центров в нескольких странах, что отдает предпочтение устоявшимся игрокам с региональным присутствием. Немецкие и итальянские компании, занимающиеся автоматизацией, лидируют в области точной укладки и лазерной сварки. Партнерство с Институтом Фраунгофера, Центром экономических исследований и разработок и другими исследовательскими институтами является распространенной практикой для разработки пилотных линий перед коммерческим масштабированием.

Рынок оборудования для производства аккумуляторов в Германии расширяется благодаря увеличению инвестиций в отечественное производство аккумуляторных элементов и инициативам по декарбонизации промышленности. В 2024 году Федеральное министерство экономики и климата Германии (BMWK) продолжило поддержку европейских проектов в рамках цепочки создания стоимости аккумуляторов в рамках Важных проектов общего европейского интереса (IPCEI), которые мобилизовали миллиарды евро инвестиций в связанную с аккумуляторами промышленность по всей Европе. Данные Европейской комиссии за май 2025 года показали, что количество зарегистрированных в Германии электромобилей превысило 45 535, что на 53,5% больше, чем в апреле 2024 года, и усилило спрос на локализованные мощности по производству аккумуляторов. Кроме того, данные за май 2026 года показали, что на Германию приходится 25% всех крупных мощностей по производству аккумуляторов в Европе, что увеличивает потребность в автоматизированном оборудовании для нанесения покрытий, заполнения электролитом и формирования аккумуляторов на отечественных гигафабриках.

Активная государственная поддержка внедрения автомобилей с нулевым уровнем выбросов и развитие отечественной инфраструктуры производства аккумуляторов формируют рынок оборудования для производства аккумуляторов в Великобритании . В январе 2024 года правительство Великобритании подтвердило, что к 2030 году 80% новых автомобилей и 70% новых фургонов, продаваемых в Великобритании, должны быть с нулевым уровнем выбросов, а к 2035 году этот показатель должен увеличиться до 100% в рамках программы «Автомобили с нулевым уровнем выбросов». Эта политика подкрепляется государственными инвестициями в размере 2,66 млрд долларов США на стимулирование развития электромобилей и расширение зарядной инфраструктуры, согласно данным Global Ardour Recycling Limited за февраль 2026 года. На долю электромобилей приходилось 16,5% новых автомобилей, зарегистрированных в Великобритании в 2023 году, было продано более 314 000 единиц, что увеличило спрос на мощности по производству аккумуляторных элементов. Кроме того, правительство одобрило грант в размере 505 млн долларов США для гигафабрики аккумуляторов Tata Group, что поддержит будущие инвестиции в автоматизированное оборудование для производства аккумуляторов и сборочные системы.

Ключевые игроки рынка оборудования для производства аккумуляторов:

- Корпорация Сибуя (Япония)

- Корпорация CKD (Япония)

- PNE Solution Co., Ltd. (Южная Корея)

- Корпорация Hanwha (Южная Корея)

- Manz AG (Германия)

- Siemens AG (Германия)

- Корпорация Митсубиси Электрик (Япония)

- Компания Toray Engineering Co., Ltd. (Япония)

- Dürr AG (Германия)

- Корпорация Нордсон (США)

- Applied Materials, Inc. (США)

- Корпорация Cognex (США)

- Ascent Solar Technologies, Inc. (США)

- Intertek Group plc (Великобритания)

- Supernova Technologies Private Limited (Индия)

- Arrows Automation (Индия)

- Our Next Energy Inc. (США)

- NEO Battery Materials Ltd (Канада)

- Кальмар (Финляндия)

- БОЖЖОН (Китай)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Shibuya Corporation использует свой богатый опыт в сфере оборудования для производства батарей, накопленный в полупроводниковой и фармацевтической отраслях, для разработки высокоточного оборудования для розлива, укупорки и обработки литий-ионных батарей. Компания стратегически сосредоточилась на модульных системах, совместимых с чистыми помещениями, которые повышают точность розлива электролита и снижают риски загрязнения.

- Компания CKD Corporation зарекомендовала себя на рынке оборудования для производства аккумуляторов благодаря своим передовым системам пневматического управления, дозирования жидкостей и точной индексации, широко используемым при сборке электродов и упаковке элементов питания. Компания реализует стратегические инициативы, такие как разработка энергоэффективных клапанных систем с сервоприводом, которые снижают потребление воздуха, сохраняя при этом точность дозирования электролитов и герметиков на уровне микролитров.

- Компания PNE Solution Co., Ltd. специализируется на системах формирования и тестирования, заключительном, капиталоемком этапе производства батарей, где элементы электрически активируются и сортируются. Компания стратегически продвинулась на рынке оборудования для производства батарей, а также разработала многоканальные зарядные устройства для формирования батарей и камеры для испытаний на старение, способные работать с высокими плотностями тока для батарей электромобилей и систем хранения энергии (ESS). В 2024 году общий объем производства компании составил 373,4 млн долларов США.

- Корпорация Hanwha использует свой опыт в области автоматизации аэрокосмической и оборонной промышленности для конкуренции на рынке оборудования для производства батарей, главным образом через свое подразделение Hanwha Machinery. Компания специализируется на высокоскоростном оборудовании для вырезания, укладки и сварки контактов электродов для цилиндрических и призматических ячеек. Стратегические инициативы включают разработку систем лазерной обработки для сухой обработки электродов, сокращение использования растворителей и снижение энергозатрат на сушку.

- Компания Manz AG — ключевой европейский новатор на рынке оборудования для производства аккумуляторов, известный своими платформами для лазерной резки, намотки и сборки литий-ионных и твердотельных батарей. Компания стратегически переориентировалась на оборудование для крупноформатных пакетных элементов и твердотельных батарей (ASSB), где ее опыт в области вакуумной обработки и рулонной обработки имеет решающее значение. В 2024 году выручка компании составила 145,7 млн долларов США.

Ниже приведён список ключевых игроков, работающих на мировом рынке оборудования для производства аккумуляторов:

Рынок оборудования для производства аккумуляторов отличается высокой конкуренцией и характеризуется сочетанием признанных гигантов автоматизации и специализированных азиатских лидеров. Китайские компании доминируют на рынке крупномасштабных производственных линий, в то время как южнокорейские и японские компании преуспевают в производстве высокоточного оборудования для намотки, укладки и сборки. Европейские и американские игроки сосредоточены на нишевых технологиях, таких как сухое нанесение электродов и лазерное структурирование, для поддержки аккумуляторов следующего поколения. Ключевые стратегические инициативы включают вертикальную интеграцию и партнерские соглашения со строителями гигафабрик, а также крупные инвестиции в НИОКР в области цифровизации и энергоэффективных сухих помещений для снижения производственных затрат и выбросов углекислого газа. Например, в мае 2025 года компания Our Next Energy Inc. (ONE) объявила о стратегическом партнерстве с Pomega Energy Storage Technologies.

Обзор корпоративного сектора рынка оборудования для производства аккумуляторов:

Последние события

- В октябре 2025 года компания NEO Battery Materials Ltd. объявила о расширении своей производственной площадки для создания мощностей по выпуску аккумуляторных элементов, а также для наращивания объемов производства кремниевых аккумуляторных материалов и проведения исследований. Компания объявила о начале работ на предприятии по производству электродов в Южной Корее, занимающем площадь 2,5 акра, с дополнительными 0,8 акрами, предназначенными для будущего расширения.

- В июле 2025 года компания Kalmar представила решение на основе литий-ионных (Li-ion) батарей второго поколения для своего ассортимента противовесного оборудования с электрическим приводом, такого как погрузчики пустых контейнеров, ричстакеры и вилочные погрузчики. Новая аккумуляторная система обеспечивает повышенную емкость, более длительный и предсказуемый период работы, а также улучшенную термическую стабильность в широком диапазоне условий эксплуатации.

- В мае 2025 года компания BOZHON объявила о запуске линии серийного производства литий-ионных аккумуляторов, являющихся ключевым энергоносителем для электромобилей и систем хранения энергии. Используя свою надежную техническую базу и инновационные возможности, компания представила комплексное решение для производственной линии, разработанное для создания интеллектуальных, высокоэффективных и гибких производственных систем.

- Report ID: 5355

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.