Обзор рынка услуг автономного вождения:

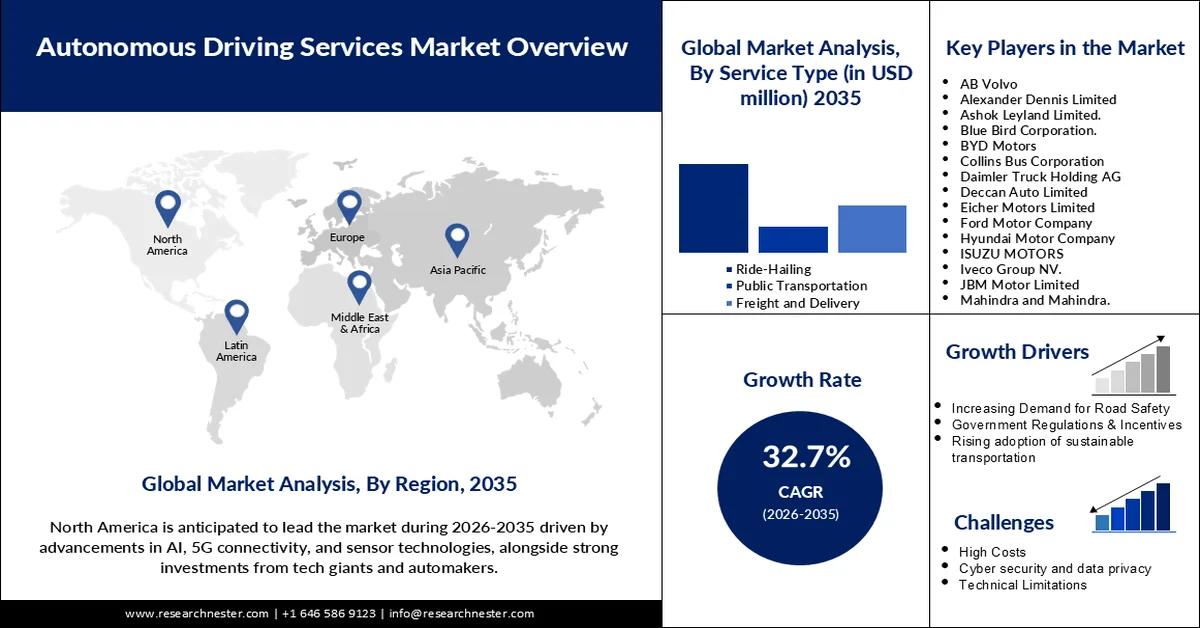

Объем рынка услуг автономного вождения в 2025 году превысил 5,89 млрд долларов США и, как ожидается, к 2035 году превысит 99,73 млрд долларов США, демонстрируя среднегодовой темп роста более 32,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли услуг автономного вождения оценивался в 7,62 млрд долларов США.

Ожидается, что рынок услуг автономного вождения значительно вырастет благодаря достижениям в области искусственного интеллекта, сенсорных технологий и решений для обеспечения связи, которые еще больше стимулируют инновации в этом секторе. Кроме того, интеграция автоматизации 4-го и 5-го уровней в сервисы заказа поездок и общественного транспорта трансформирует городскую мобильность. В июле 2024 года Alphabet объявила о планах инвестировать около 5 миллиардов долларов США в Waymo, способствуя коммерциализации ее технологий автономного вождения. Эти инвестиции подчеркивают огромный потенциал роста для этого сектора и привлекают особое внимание к повышению безопасности дорожного движения, снижению заторов и повышению удобства для потребителей, чему способствуют решения в области беспилотной мобильности.

Правительства также поддерживают разработку и внедрение автономных технологий посредством финансирования и стратегических инициатив. Например, программа SMART Министерства транспорта США, объявленная в августе 2024 года, предоставляет гранты в размере до 15 миллионов долларов США на внедрение интеллектуальных технологий для сообществ, включая решения в области автономного транспорта. Эти технологии, наряду с инвестициями частного сектора, помогают преодолевать инфраструктурные проблемы и обеспечивают бесшовную интеграцию автономных услуг в современные транспортные экосистемы.

Ключ Автономные системы вождения Сводка рыночной аналитики:

Региональный анализ:

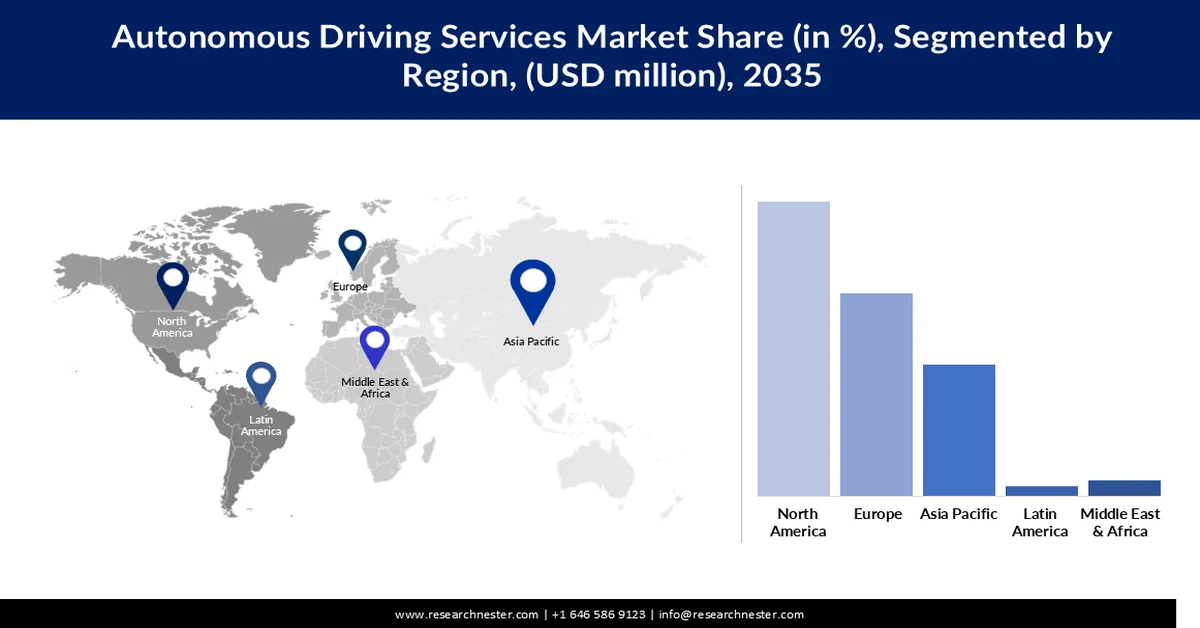

- По прогнозам, к 2035 году на Северную Америку будет приходиться более 40,8% выручки на рынке услуг автономного вождения, чему способствуют быстрое внедрение новых услуг мобильности и значительные инвестиции в инфраструктуру на основе искусственного интеллекта, способствующие развертыванию автономных парков.

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион продемонстрирует рост более чем на 33,6%, чему будут способствовать ускоренное внедрение технологий подключенных транспортных средств и расширение экосистем искусственного интеллекта и Интернета вещей, улучшающих решения в области автономной мобильности.

Анализ сегмента:

- На рынке услуг автономного вождения прогнозируется, что к 2035 году сегмент услуг по вызову такси займет более 54% рынка, чему способствуют ускоряющаяся урбанизация и растущая склонность потребителей к услугам беспилотного транспорта по запросу.

- Ожидается, что к 2035 году частичная автоматизация (L1 и L2) займет около 73,9% выручки, что обусловлено широкой интеграцией передовых систем помощи водителю, повышающих безопасность транспортных средств, и функциональной автоматизацией.

Основные тенденции роста:

- Технологические достижения

- Государственная поддержка и льготы??????

Основные проблемы:

- Нормативно-правовые препятствия и общественное признание

- Интеграция со сложной инфраструктурой

Ключевые игроки: AB Volvo, Alexander Dennis Limited, Ashok Leyland Limited, Blue Bird Corporation, BYD Motors, Collins Bus Corporation, Daimler Truck Holding AG, Deccan Auto Limited, Eicher Motors Limited, Ford Motor Company, Hyundai Motor Company, ISUZU MOTORS, Iveco Group NV, JBM Motor Limited, Mahindra and Mahindra, PACCAR Inc., Tata Motors Limited, TEMSA, The Lion Electric Company, TRATON SE, VDL Van Hool, Yutong Group.

Глобальный Автономные системы вождения Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,89 млрд долларов США.

- Размер рынка в 2026 году: 7,62 млрд долларов США.

- Прогнозируемый объем рынка: 99,73 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 32,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (доля в регионе составит 40,8% к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Мексика, Объединенные Арабские Эмираты, Сингапур

Last updated on : 12 March, 2026

Рынок услуг автономного вождения: факторы роста и проблемы

Факторы роста

- Технологические достижения: Появление систем восприятия на основе искусственного интеллекта, поддерживаемых высокоточными датчиками, меняет ландшафт автономного вождения, обеспечивая повышение интеллектуальности и безопасности систем. В марте 2023 года компания RoboSense выпустила автомобильную систему LiDAR RS-Fusion-P6, предназначенную для автономного вождения 4-го уровня. Этот шаг, вероятно, повысит уровень безопасности, точность навигации и надежность, поскольку проблемы, связанные с городской мобильностью в контексте городской экосистемы, сложны. Кроме того, разработка алгоритмов машинного обучения позволяет в режиме реального времени обновлять адаптивные транспортные средства.

- Государственная поддержка и стимулы : Правительства разных стран мира предоставляют гранты, субсидии и благоприятную нормативно-правовую среду компаниям, разрабатывающим беспилотные автомобили. Например, в июне 2024 года правительство Японии в сотрудничестве с токийской телекоммуникационной компанией NTT West и компанией Macnica Inc. решило проблему нехватки водителей, инвестируя в услуги автономного вождения в сельских районах. Подобные инициативы включают модернизацию инфраструктуры, например, интеллектуальные дорожные системы и сети 5G для безопасного развертывания. Финансовые стимулы дополнительно снижают барьеры для производителей и операторов, тем самым способствуя более быстрой коммерциализации.

- Повышенный спрос на экологически чистые решения в сфере мобильности: В связи с усилением политики сокращения выбросов углекислого газа и развитием устойчивых транспортных решений наблюдается рост внедрения автономных электромобилей. В мае 2024 года компания Volvo Trucks объявила о разработке автономных грузовиков на водородном топливе, дорожные испытания которых запланированы на 2026 год. Эти автомобили нацелены на достижение нулевого уровня выбросов, при этом демонстрируя высокую эффективность и надежность. Кроме того, растет интерес к автономным электрическим шаттлам в городских условиях, которые считаются эффективными в снижении заторов и загрязнения воздуха.

Проблемы

- Нормативно-правовые препятствия и общественное признание: Технологии автономного вождения сталкиваются с очень строгими нормативными рамками, призванными обеспечить безопасность и соответствие требованиям. Различные законодательные акты о беспилотных автомобилях по всему миру, в сочетании с отсутствием стандартизации, препятствуют процессу их внедрения, поскольку производителям приходится проходить сложные процедуры утверждения. Кроме того, люди скептически относятся к самой идее из-за сомнений в вопросах безопасности и этичности решений, принимаемых ИИ, что еще больше затрудняет широкое распространение. В октябре 2023 года Министерство транспорта США предложило более строгие правила тестирования автономных транспортных средств, отражающие нормативные барьеры, которые должны преодолеть производители.

- Интеграция со сложной инфраструктурой: интеграция автономных автомобилей в существующую структуру представляет собой серьезную проблему как на техническом, так и на логистическом уровне. Для бесперебойного внедрения существуют устаревшие системы дорожного движения без передовых систем управления дорожным движением, а также непоследовательные глобальные стандарты внедрения. Большинству автономных транспортных средств требуются обширные сети датчиков, подключение к сетям 5G и данные в режиме реального времени, что требует серьезной модернизации инфраструктуры. В августе 2024 года Управление наземного транспорта Сингапура начало испытания, которые впоследствии позволят интегрировать беспилотные шаттлы с интеллектуальными системами управления дорожным движением, и даже инфраструктура потребует перестройки. Эти задачи требуют коллективных усилий со стороны правительства, поставщиков технологий и градостроителей.

Размер и прогноз рынка услуг автономного вождения:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

32.7% |

|

Базовый размер рынка (2025 год) |

5,89 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

99,73 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка услуг автономного вождения:

Виды услуг (сервисы заказа такси, общественный транспорт, грузоперевозки и доставка)

По прогнозам, к концу 2035 года сегмент услуг по вызову такси займет более 54% рынка беспилотных автомобилей. Факторами, способствующими росту, являются урбанизация и увеличение потребительских предпочтений в отношении беспилотного транспорта по запросу. Кроме того, растущее внедрение беспилотных автомобилей благодаря расширению использования приложений для вызова такси, а также все большая интеграция с другими цифровыми сервисами, также являются важными факторами. В сентябре 2024 года в Калифорнии был запущен автономный микротранзитный сервис, подчеркивающий удобство и простоту доступа благодаря технологиям автономного вождения, реализованным в рамках транспортного управления округа Контра-Коста. Этот шаг укрепляет набирающие обороты автономные технологии в общественном дорожном транспорте и способствует решению проблем городской мобильности.

Уровень автоматизации (частичная автоматизация (L1 и L2), высокая автоматизация (L3), полная автоматизация (L4 и L5))

Ожидается, что к концу 2035 года сегмент частичной автоматизации (L1 и L2) займет около 73,9% рынка услуг автономного вождения благодаря широкому использованию систем ADAS. Эти системы предоставляют гораздо лучшие возможности, чем их предшественники, добавляя функции удержания полосы движения или адаптивного круиз-контроля и обеспечивая переход к более высоким классам автоматизации. В августе 2024 года Stellantis Ventures инвестировала в технологию LiDAR на чипе компании SteerLight — ключевую технологию для расширения возможностей ADAS. Эта инвестиция является еще одним подтверждением растущего интереса к технологии LiDAR как одному из важнейших факторов, обеспечивающих развитие передовых систем помощи водителю и автономного вождения.

Наш углубленный анализ мирового рынка услуг автономного вождения включает следующие сегменты:

Тип услуги |

|

Уровень автоматизации |

|

Тип транспортного средства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок услуг автономного вождения — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году на рынок услуг автономного вождения в Северной Америке будет приходиться более 40,8% выручки. Развитие новых транспортных услуг для рынков мобильности по всему континенту подчеркивает растущую лидирующую роль Северной Америки в области технологий автономного вождения и устойчивой мобильности. Кроме того, значительные инвестиции в искусственный интеллект и соответствующую инфраструктуру в США, как ожидается, будут способствовать развитию применения автономных транспортных средств в автопарках.

США продолжают доминировать на рынке услуг автономного вождения в Северной Америке, чему способствуют инновации технологических гигантов и автопроизводителей. В октябре 2024 года Илон Маск представил Tesla Robotaxi — полностью автономное транспортное средство, которое любой желающий может вызвать по требованию. Благодаря сильным государственным стимулам для развития экологически чистой мобильности и достижениям в области сетей 5G, США быстро продвигаются к широкому внедрению беспилотных автопарков. Кроме того, государственно-частное партнерство на уровне штатов ускоряет развитие интеллектуальной транспортной инфраструктуры. Эти факторы гарантируют, что США останутся мировым лидером в сфере услуг автономного вождения.

Канада становится одним из важных участников рынка услуг автономного вождения в Северной Америке, чему способствуют высокий уровень инноваций и государственно-частное партнерство. В августе 2024 года правительство Канады объявило о выделении новых средств на разработку технологий автономного вождения с использованием искусственного интеллекта. Такие проекты, как Сеть инноваций в области автономных транспортных средств, способствуют исследованиям и разработкам, а также пилотным программам, направленным на повышение интеграции автономных систем. Кроме того, партнерство с мировыми автопроизводителями помогает Канаде создавать инфраструктуру для связанных и независимых автомобилей, что обеспечит ей значительное преимущество в этой растущей отрасли.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок услуг автономного вождения в Азиатско-Тихоокеанском регионе вырастет более чем на 33,6% к 2035 году. В декабре 2023 года компания Hyundai Motor India отметила рост технологий подключенных автомобилей, обусловленный тем, что продажи подключенных автомобилей выросли с 5% в 2019 году до 30% в 2023 году, что отражает растущую потребность потребителей региона в передовых технологиях подключения. Крупные инвестиции в инфраструктуру искусственного интеллекта и Интернета вещей еще больше подстегнут спрос на решения для автономной мобильности в прогнозируемый период.

Благодаря стремительной урбанизации и внедрению интеллектуальных технологий Индия становится одним из ключевых игроков на рынке услуг автономного вождения. Компания Hyundai Motor India также сообщила о значительном увеличении использования подключенных автомобилей: с момента запуска программы четыре года назад было продано более 500 000 единиц к декабрю 2023 года. Инициативы в рамках государственной программы «Умный город» создают экосистему, благоприятную для интеграции решений в области автономной мобильности.

Китай лидирует на рынке услуг автономного вождения в Азиатско-Тихоокеанском регионе благодаря значительным инвестициям в интеллектуальную инфраструктуру и передовые технологии. В июле 2022 года китайские государственные предприятия объявили об инвестициях в размере более 1,49 триллиона долларов США в более чем 1300 проектов, ориентированных на ИИ, Интернет вещей и 5G, что способствует дальнейшему внедрению автономных транспортных средств и взаимосвязанных экосистем. Кроме того, такие отечественные компании, как Baidu и Huawei, лидируют в разработке платформ автономного вождения, что обеспечивает Китаю сохранение лидирующих позиций на рынке услуг автономного вождения.

Участники рынка услуг автономного вождения:

- АБ Вольво

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Alexander Dennis Limited

- Ashok Leyland Limited.

- Корпорация «Голубая птица».

- BYD Motors

- Корпорация автобусов Коллинза

- Daimler Truck Holding AG

- Deccan Auto Limited

- Eicher Motors Limited

- Ford Motor Company

- Автомобильная компания Хёндай

- ISUZU MOTORS

- Iveco Group NV.

- JBM Motor Limited

- Махиндра и Махиндра.

- PACCAR Inc.

- Tata Motors Limited.

- ТЕМСА

- Компания «Лайон Электрик»

- ТРАТОН СЕ

- VDL Van Hool.

- Ютонг Групп

Рынок услуг автономного вождения отличается высокой динамичностью, и такие ключевые игроки, как AB Volvo, Daimler Truck Holding AG, BYD Motors, Tata Motors Limited и Hyundai Motor Company, занимают лидирующие позиции. Крупные компании прилагают больше усилий к разработке конкурентоспособных, передовых технологий, заключают стратегические партнерства и вкладывают огромные средства в НИОКР для укрепления своих позиций на рынке услуг автономного вождения. Это включает в себя передовые сенсорные системы, такие как лидар и радар, а также сложное программное обеспечение, используемое для управления транспортным средством.

В декабре 2024 года компания Kodiak Robotics заключила партнерское соглашение с Kognic для повышения надежности и производительности своих конвейеров обработки данных для автономного управления грузоперевозками с использованием ИИ. Платформа для маркировки данных, созданная Kognic и управляющая временными рядами данных из многосенсорных систем, является ключевым элементом улучшения моделей ИИ Kodiak. Цель состоит в том, чтобы упростить создание конвейера аннотирования ИИ и позволить Kodiak построить эффективный механизм ИИ с непрерывным циклом совершенствования. Такие разработки указывают на то, что рынок услуг автономного вождения будет двигаться в сторону более безопасных и надежных решений для беспилотного вождения, поскольку отрасль продолжает разработку автономных технологий посредством инновационных партнерств.

Вот некоторые ведущие компании на рынке услуг автономного вождения:

Последние события

- В декабре 2024 года компании Cruise и Numotion запустили в Хьюстоне шестимесячную пилотную программу по предоставлению транспортных средств, приспособленных для перевозки людей в инвалидных колясках. Программа предоставляет бесплатный транспорт клиентам Numotion, позволяя им посещать сервисные центры Numotion для ремонта инвалидных колясок. Благодаря внедрению надежных многоуровневых мер безопасности, эта инициатива повышает доступность и обеспечивает безопасное и беспрепятственное передвижение для людей с особыми транспортными потребностями.

- В сентябре 2024 года компания WeRide , занимающаяся технологиями автономного вождения, в сотрудничестве с Uber интегрировала беспилотные автомобили (AV) в платформу Uber. Инициатива была первоначально запущена в Объединенных Арабских Эмиратах (ОАЭ), что стало важным шагом в развитии многоуровневых протоколов безопасности для сервисов автономного вождения. Цель этого партнерства — обеспечить приоритет безопасности пассажиров, гарантируя при этом безопасные, эффективные и надежные варианты передвижения.

- В августе 2024 года Uber и Cruise объявили о стратегическом альянсе по интеграции беспилотных автомобилей Cruise в платформу Uber. Партнерство, запуск которого запланирован на следующий год, представит беспилотные автомобили на базе Chevy Bolt, что позволит пассажирам Uber выбирать беспилотники Cruise для своих поездок. Используя передовые технологии автономного вождения и многоуровневые системы безопасности, это сотрудничество направлено на повышение безопасности на улицах, улучшение городской мобильности и повышение качества обслуживания пользователей.

- Report ID: 7029

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.