Перспективы рынка упаковки для алкогольной продукции:

Объем рынка упаковки для алкогольной продукции в 2025 году оценивался в 73,8 млрд долларов США и, согласно прогнозам, достигнет 133,4 млрд долларов США к концу 2035 года, увеличиваясь на 6,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли упаковки для алкогольной продукции оценивался в 78,3 млрд долларов США.

Рынок структурно поддерживается устойчивыми объемами производства, требованиями к соблюдению нормативных требований и международными торговыми потоками, зафиксированными правительством и межправительственными агентствами. Согласно отчету Congress.gov за сентябрь 2024 года, Бюро по налогам и торговле алкоголем и табаком США сообщило, что поступления от федеральных акцизных налогов на крепкие спиртные напитки, вино и пиво в последние финансовые годы превышали 10 миллиардов долларов США в год, что отражает стабильное производство упакованного алкоголя, проходящего через регулируемые цепочки поставок. Более того, данные Совета производителей крепких спиртных напитков за октябрь 2025 года показывают, что общий объем экспорта спиртных напитков из США в 2024 году достиг 2,45 миллиарда долларов США, что на 10% больше, чем в 2023 году, и свидетельствует о значительном спросе на первичную и вторичную упаковку в стеклянном, металлическом и гофрированном форматах.

Кроме того, согласно исследованию NLM, опубликованному в ноябре 2024 года, объем мирового рынка алкогольных напитков в 2023 году составил 1,75 триллиона долларов США, что подчеркивает устойчивую потребность в объеме упаковки как на внутреннем, так и на экспортном рынках. Более того, объемы производства напрямую приводят к большим закупкам бутылок, банок, этикеток и транспортной упаковки, главным образом на рынках с развитой розничной и экспортной инфраструктурой. Согласно отчету OEC за 2024 год, объем мировой торговли напитками, спиртными напитками и уксусом достиг 151 миллиарда долларов США, что подчеркивает трансграничные требования к соблюдению правил маркировки и долговечности, определяющие спецификации упаковки. Кроме того, масштабы производства, экологическое регулирование и международный торговый контроль являются основными структурными факторами, определяющими спрос на упаковку алкогольных напитков на зрелых и развивающихся рынках.

Ключ Упаковка алкоголя Сводка рыночной аналитики:

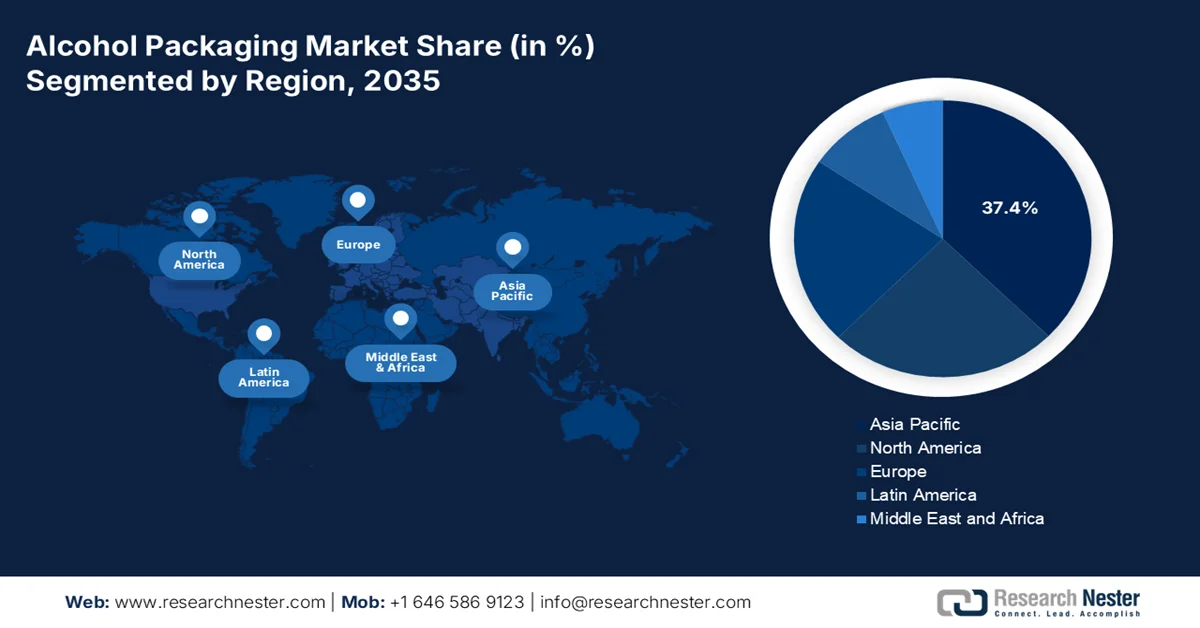

Основные региональные особенности:

- По прогнозам, к 2035 году доля Азиатско-Тихоокеанского региона на рынке упаковки алкогольной продукции достигнет 37,4%, чему будет способствовать рост потребления алкоголя средним классом в Китае и Индии, а также ужесточение нормативных требований, предусматривающих системы отслеживания и стандартизации маркировки.

- Ожидается, что в период с 2026 по 2035 год Северная Америка станет самым быстрорастущим регионом с среднегодовым темпом роста в 6,3%, чему будут способствовать сильные тенденции к премиализации и высокие расходы на душу населения на фирменную упаковку пива, вина и крепких спиртных напитков.

Анализ сегмента:

- По прогнозам, к 2035 году производители напитков, как ведущий сегмент конечных потребителей на рынке упаковки алкогольной продукции, будут занимать 70,3% рынка. Это обусловлено необходимостью закупки первичной упаковки оптом и централизованными контрактами на закупку, которые влияют на выбор материалов и объемы заказов по всей цепочке создания стоимости.

- В прогнозируемый период 2026–2035 годов ожидается, что сегмент первичной упаковки сохранит наибольшую долю рынка, чему способствуют ее непосредственный контакт с продуктом и растущие тенденции к премиализации, требующие высококачественных упаковочных материалов, соответствующих нормативным требованиям.

Основные тенденции роста:

- Экологические нормы и требования к переработке отходов

- Распространение алюминиевых банок и ограничения производственных мощностей внутри страны

Основные проблемы:

- Задержки, связанные с соблюдением нормативных требований и утверждением этикеток.

- Волатильность цен на сырье и нестабильность поставок.

Ключевые игроки: Ball Corporation (США), Crown Holdings, Inc. (США), Owens-Illinois, Inc. (OI Glass) (США), Ardagh Group SA (Люксембург), Smurfit Kappa Group (Ирландия), WestRock Company (США), Berry Global Inc. (США), Stora Enso Oyj (Финляндия), Verallia (Франция), Vidrala SA (Испания), Vetropack Holding AG (Швейцария), Gerresheimer AG (Германия), Amcor plc (Великобритания), Mondi Group (Великобритания), DS Smith Plc (Великобритания), BA Glass (Португалия), TCPL Packaging Ltd. (Индия), Samhwa Crown & Closure (Южная Корея), Bright Packaging Industry Berhad (Малайзия), Meiji Rubber & Chemical Co., Ltd. (Япония)

Глобальный Упаковка алкоголя Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Объем рынка в 2025 году: 73,8 млрд долларов США.

- Объем рынка в 2026 году: 78,3 млрд долларов США.

- Прогнозируемый объем рынка: 133,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (37,4% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Великобритания, Франция

- Развивающиеся страны: Индия, Бразилия, Мексика, Южная Корея, Австралия

Last updated on : 18 February, 2026

Рынок упаковки для алкогольной продукции: факторы роста и проблемы

Факторы роста

- Экологические нормы и требования к переработке: соответствие требованиям по утилизации упаковочных отходов является структурным фактором спроса на рынке. Согласно отчету Агентства по охране окружающей среды США за октябрь 2025 года, на контейнеры и упаковку приходилось 82,2 миллиона тонн твердых бытовых отходов, что составляет почти 28% от общего объема ТБО. Переработка алюминиевых контейнеров для напитков составила 670 000 тонн, или 50,4% от общего объема образования отходов. Кроме того, производители алкогольной продукции отдают приоритет легкому стеклу, переработанному алюминию и ПЦР-материалам для достижения нормативных целей. Поставщики с сертифицированными потоками сырья получают конкурентное преимущество при закупках в Европе и Северной Америке. В дополнение к этому, системы расширенной ответственности производителя (EPR) в ЕС и ряде штатов США устанавливают более высокие целевые показатели по переработке и содержанию переработанных материалов, ускоряя инвестиции в замкнутые системы упаковки и отслеживаемые источники устойчивых материалов.

- Распространение алюминиевых банок и ограничения внутренних производственных мощностей: Алюминиевые банки в основном используются для продажи пива и безалкогольных напитков. Согласно отчету Mines 2025, потребление алюминия на душу населения в Индии достигло около 3,5 кг в 2024 финансовом году. Однако этот показатель остается значительно ниже, что указывает на значительный потенциал для дальнейшего роста спроса на упаковку для напитков и алкоголя. Более того, растущая тенденция к премиализации потребления пива и переход к готовым к употреблению алкогольным напиткам способствуют увеличению проникновения алюминиевых банок на городские рынки. В то же время, ограничения внутренних мощностей по прокатке и производству банок, а также зависимость от импортного лома и волатильность цен на первичный алюминий ужесточают динамику предложения и влияют на долгосрочные контракты на закупку.

- Стандартизация упаковки, обусловленная соответствием нормативным требованиям: обязательная сертификация Бюро индийских стандартов (BIS) алюминиевых банок для кухонной утвари и банок для продуктов питания и напитков в Индии устанавливает технические спецификации, регулирующие состав материала, целостность швов, устойчивость к давлению, адгезию внутреннего покрытия и предотвращение протечек. Это исключает несертифицированных поставщиков независимо от ценовой конкурентоспособности. В отличие от добровольных программ качества, сертификаты качества (QCO) имеют юридическую силу и влекут за собой последствия для доступа на рынок. Производители, имеющие предварительно сертифицированные предприятия и документированные системы управления качеством, получают неоспоримое преимущество перед несертифицированными участниками рынка. Движущей силой политики является техническая гармонизация; ее результатом является систематическая консолидация поставщиков в сторону производителей упаковки, способных соответствовать нормативным требованиям, на всем индийском рынке алкогольной продукции.

Проблемы

- Задержки с соблюдением нормативных требований и утверждением этикеток: Производители, выходящие на рынок упаковки алкогольной продукции, сталкиваются с обязательным предварительным утверждением дизайна этикеток и бутылок через онлайн-систему COLAs (налог на алкоголь и табак) и торговое бюро. Это требование создает значительные барьеры для вывода продукции на рынок, поскольку каждая уникальная форма бутылки, размер и этикетка должны получить федеральную сертификацию до начала коммерческого распространения. Кроме того, пересмотренные правила маркировки требуют от участников рынка постоянного отслеживания изменений в законодательстве одновременно в нескольких категориях напитков.

- Волатильность цен на сырье и нестабильность поставок: колебания цен на стекло приводят к постоянному снижению рентабельности производителей упаковки, особенно тех, кто зависит от долгосрочных контрактов с производителями напитков. Новые участники рынка не имеют диверсифицированных сетей поставщиков и сталкиваются с острой уязвимостью, поскольку устоявшиеся игроки получают преференции по ценам благодаря долгосрочным контрактам с поставщиками, которые новички не могут предложить.

Размер и прогноз рынка упаковки для алкогольной продукции:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,1% |

|

Базовый размер рынка (2025 год) |

73,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

133,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка упаковки для алкогольной продукции:

Анализ сегмента конечных пользователей

Производители напитков представляют собой ведущий сегмент конечных потребителей на рынке упаковки алкогольной продукции и, как ожидается, к 2035 году будут занимать 70,3% рынка. Это доминирование обусловлено фундаментальной необходимостью закупки первичной упаковки оптом непосредственно у производителей перед дистрибуцией в розничные и оптовые каналы. Согласно данным APEDA за февраль 2026 года, Индия является третьим по величине рынком алкогольных напитков в мире. Здесь действуют около 12 совместных предприятий с лицензированной мощностью 33 919 килолитров в год по производству алкогольных напитков на основе зерна. Кроме того, крупные транснациональные производители консолидируют свою покупательную способность за счет централизованных контрактов на упаковку, укрепляя позиции производителей напитков как доминирующего сегмента конечных потребителей, определяющего выбор материалов, объемы заказов и технические характеристики по всей цепочке создания стоимости упаковки.

Анализ компонентных сегментов

Первичная упаковка — это крупнейший подсегмент рынка, поскольку он включает в себя все материалы, непосредственно контактирующие с алкогольными напитками. К этой категории относятся стеклянные бутылки, алюминиевые банки, ПЭТ-контейнеры, вкладыши для пакетов и пакеты, которые служат важнейшим связующим звеном между продуктом и потребителем. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предъявляет строгие требования к уведомлению о наличии веществ, контактирующих с пищевыми продуктами (FCS), в отношении материалов первичной упаковки, особенно в отношении контейнеров для алкогольных напитков. Ценность этого подсегмента дополнительно возрастает благодаря тенденциям премиализации, когда производители алкогольных напитков инвестируют определенный процент от себестоимости продукции в первичную упаковку для суперпремиальных сортов, используя прочные стеклокерамические крышки и рельефные украшения, которые невозможно заменить вторичными компонентами.

Анализ функциональных сегментов

Перерабатываемая упаковка стала доминирующим сегментом на рынке упаковки алкогольной продукции. Развитие этого сегмента обусловлено нормативными требованиями и корпоративными обязательствами в области устойчивого развития. В этот сегмент входят стеклянные бутылки, алюминиевые банки и картонные коробки, предназначенные для вторичной переработки и повторного использования материалов в качестве упаковочных материалов. Согласно отчету Агентства по охране окружающей среды США за октябрь 2025 года, уровень переработки контейнеров и упаковки достиг 53,9%, при этом уровень переработки алюминиевых банок для пива и напитков значительно превышает общий уровень переработки твердых бытовых отходов. По мере того, как правительства ужесточают требования к содержанию переработанных материалов и раскрытию информации о выбросах углерода, производители алкогольной продукции все чаще стандартизируют мономатериальные и высокоэффективные форматы упаковки в соответствии с целями экономики замкнутого цикла.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип материала |

|

Тип упаковки |

|

Компонент |

|

Приложение |

|

Технологии |

|

Функциональность |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок упаковки для алкогольной продукции — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Рынок упаковки алкогольной продукции в Азиатско-Тихоокеанском регионе является доминирующим и, как ожидается, к 2035 году займет региональную долю в 37,4%. Движущими силами рынка являются три мощных и одновременно действующих фактора роста, создающих беспрецедентную траекторию расширения. Китай и Индия являются движущими силами рынка благодаря росту потребительского спроса на алкоголь со стороны среднего класса, что представляет собой дополнительный спрос на брендированные упакованные алкогольные напитки и напрямую расширяет общий потенциальный рынок упаковки. С другой стороны, ужесточение регулирования активно внедряет системы отслеживания и контроля для борьбы с контрафактной продукцией и стандартизированную маркировку для противодействия уклонению от уплаты налогов, что приводит к миллиардным инвестициям в упаковку. Рынок обеспечивает конкурентное преимущество в области стеклянной, алюминиевой, укупорочной и «умной» упаковки.

Индийский рынок алюминия движим стабильным объемом производства и устойчивым уровнем потребления. Согласно данным PIB за август 2024 года, производство первичного алюминия достигло 10,43 लाख тонн в период с апреля по июнь 2024-2025 годов, что на 1,2% больше, чем 10,28 लाख тонн за тот же период, укрепляя внутреннюю доступность металла для производства банок и крышек для напитков. Что касается спроса, исследование NLM за октябрь 2024 года показывает, что 19% мужчин в возрасте 15 лет и старше употребляют алкоголь, в том числе 20% в сельской местности и 17% в городах, что поддерживает оборот упакованного алкоголя в штатах. Кроме того, показатель переработки металла в Индии, составляющий приблизительно 25%, подчеркивает как потенциал переработки со стороны предложения, так и сохраняющуюся зависимость от первичного сырья. В совокупности эти данные оказывают положительное влияние на рост рынка.

Рынок упаковки для алкогольных напитков в Китае подпитывается крупномасштабным производством напитков, стабильными объемами потребления и расширяющейся инфраструктурой переработки. Согласно данным Министерства сельского хозяйства США за май 2025 года, в 2023 году страна произвела более 37,9 миллионов килолитров пива, что свидетельствует о значительном объеме первичной упаковки из стеклянных бутылок и алюминиевых банок. Кроме того, данные Transition Asia за апрель 2025 года также показывают, что производство алюминия в последние годы превышает 40 миллионов тонн в год, обеспечивая высокую доступность сырья для производства банок для напитков. В совокупности высокие объемы производства напитков, стабильные мощности по поставкам алюминия и государственные инициативы по переработке усиливают спрос на соответствующие стандартам, легкие и пригодные для вторичной переработки форматы упаковки для алкогольных напитков во всей китайской цепочке поставок напитков как на внутреннем, так и на экспортном рынках.

Анализ рынка Северной Америки

Рынок упаковки алкогольных напитков в Северной Америке является самым быстрорастущим и, согласно прогнозам, будет расти со среднегодовым темпом роста в 6,3% в период с 2026 по 2035 год. Движущими силами рынка являются глубоко укоренившаяся культура потребления пива, крупнейшая в мире база потребления премиальных вин и самые высокие в мире расходы на брендирование крепких спиртных напитков на душу населения. Для рынка характерна стандартизация формата вокруг алюминиевой банки, которая фактически является единицей измерения как для внутреннего потребления, так и для трансграничной торговли с Канадой. Спрос все больше отходит от объема и стимулируется премиализацией: бренды все больше инвестируют в более толстые стеклянные тактильные покрытия и динамичную печать, чтобы выделиться на полках магазинов.

Устойчивые регулируемые объемы производства и потоки федеральных доходов стимулируют рынок упаковки для алкогольной продукции в США. Согласно отчету Congress.gov за декабрь 2024 года, сбор акцизного налога на алкоголь в 2023 году составил 11,1 млрд долларов США, причем на крепкие спиртные напитки пришлось 61% этой суммы. Помимо этого, объемы производства алкогольных напитков отражают значительный объем первичной и вторичной упаковки, включая стеклянные бутылки, алюминиевые банки, крышки и гофрированный картон. С другой стороны, металлизированная гибкая упаковка обеспечивает барьерную защиту от света и кислорода, что важно для стабильности продукта в винных мешках и некоторых готовых к употреблению алкогольных напитках. Кроме того, отчет Федерального реестра за январь 2025 года показывает, что TTB добавило несколько новых размеров контейнеров для вина и крепких спиртных напитков. Эти данные свидетельствуют о сильном росте рынка в США.

Стабильные, регулируемые объемы производства и потоки федеральных акцизных доходов поддерживают рынок упаковки алкогольной продукции в Канаде . Согласно отчету правительства Канады за март 2025 года, правительство заработало почти 15,7 миллиарда долларов США на продаже алкоголя. Кроме того, данные Beer Canada за март 2024 года показывают, что правительство Канады ограничило запланированное повышение акцизного налога на 4,7% с учетом инфляции на уровне 2% и расширило поэтапное снижение акцизных пошлин, предоставив снижение акцизной ставки на 80–90% на первые 15 000 гектолитров (гл) годового производства на одно пивоваренное предприятие. Эти меры особенно поддерживают 1240 малых канадских пивоваренных предприятий, производящих менее 15 000 гектолитров в год, повышая предсказуемость производства и распределение оборотного капитала. В целом, предсказуемость акцизных пошлин и целевые льготы снижают волатильность по всей цепочке создания стоимости пива, от поставщиков зерна до предприятий общественного питания, поддерживая стабильный объем упаковки в регулируемом секторе алкогольной продукции Канады.

Меры по снижению акцизного налога на пиво в Канаде

Мера политики | Предыдущая структура | Пересмотренная структура | Влияние рынка на упаковку |

Корректировка акцизного налога с учетом инфляции | Планируемое повышение на 4,7% (с 1 апреля 2024 г.) | Ограничение в 2% на два года | Повышает стабильность производства и улучшает прозрачность заказов на упаковку. |

Прогрессивная система снижения цен на пиво | Нижний порог освобождения | Снижение скорости на 80–90% на первых 15 000 гектолитров. | Поддерживает мелкосерийное производство и упаковку разнообразных товарных позиций. |

Пивовары, имеющие право на участие | Стандартная система кольцевания | Наибольшую выгоду получают 1240 пивоварен с объемом производства менее 15 000 гектолитров. | Поддерживает спрос на бутылки, банки, этикетки и гофрированную упаковку. |

Продолжительность | Ежегодная индексация | Двухлетний период льгот | Краткосрочная и среднесрочная стабильность закупок упаковки |

Источник: Beer Canada

Анализ европейского рынка

Рынок упаковки алкогольных напитков в Европе представляет собой зрелую, регулируемую, интенсивную экосистему, определяемую традиционными принципами циркулярной экономики и глубокой региональной фрагментацией. Европа функционирует как мозаика национальных предпочтений в упаковке: немецкие потребители требуют возвратных стеклянных бутылок-пивных кружек, французские виноделы — бутылок бургундских или бордоских сортов, а производители шотландского виски заказывают графины из выдувного хрусталя для выдержанных вин. Более того, устойчивое развитие — это не новая тенденция, а оперативная основа, обеспечиваемая юридически обязательными целевыми показателями переработки и налогами на расширенную ответственность производителей, которые делают снижение веса и использование переработанных материалов экономически необходимыми, а не маркетинговыми решениями. Рынок также отличается сосуществованием ультрапремиальной упаковки ручной работы для выдержанных спиртных напитков и промышленных систем возвратной упаковки для массового пива, создавая параллельные ценовые уровни.

Высокий уровень потребления на душу населения и сильное внутреннее производство поддерживают рынок в Германии . Согласно исследованию NLM, проведенному в сентябре 2025 года, в Германии потребление чистого алкоголя на душу населения в возрасте 15 лет и старше составляет 12,8 литров, что значительно выше среднемирового показателя в 5,8 литров, указывая на устойчивый объем оборота пива, вина и крепких спиртных напитков в различных форматах упаковки. В то же время, ценовое давление изменило динамику закупок. Данные Destatis за январь 2023 года показали, что цены производителей на стекло и стеклянные изделия выросли на 26,9% в годовом исчислении в январе 2023 года, при этом особенно резкий рост наблюдался в отношении стеклянных бутылок. Учитывая сильную зависимость Германии от стеклянной упаковки для пива и крепких спиртных напитков, эта инфляция напрямую повлияла на операции по розливу, контрактных бутилировщиков и владельцев брендов. Кроме того, рост цен на стекло ускорил внедрение мер по повышению эффективности, инициатив по снижению веса и более широкое использование систем многоразовых бутылок, которые уже включены в немецкую систему залоговой стоимости напитков. В целом, высокая интенсивность потребления поддерживает спрос на упаковку, в то время как волатильность цен производителей стимулирует оптимизацию затрат и корректировку стратегии использования материалов по всей цепочке поставок упаковки для алкогольной продукции в Германии.

Производственные цены на стекло и изделия из стекла

Год | Стекло и изделия из стекла | Бутылки из бесцветного стекла | Бутылки из цветного стекла |

Январь 2020 г. | 107.2 | 105.7 | 103.2 |

Январь 2021 г. | 109.0 | 111.0 | 103.7 |

Январь 2022 г. | 122.2 | 118.4 | 114.7 |

Январь 2023 г. | 153.4 | 166.0 | 157.1 |

Источник: Destatis, январь 2023 г.

Рынок алкогольной упаковки в Великобритании находится под влиянием устойчивого уровня потребления и регуляторных реформ, затрагивающих структуру акцизов и соответствие требованиям к упаковке. По данным Управления по бюджетной ответственности за ноябрь 2025 года, поступления от акцизов на алкоголь составили 12,0 млрд фунтов стерлингов, что отражает продолжающийся отток упакованного алкоголя на внутренний рынок. Кроме того, в Великобритании была внедрена реформированная система акцизов на алкоголь, основанная на крепости и содержании алкоголя по объему, заменившая предыдущую систему категорий, что напрямую влияет на маркировку, конфигурацию SKU и стратегию размеров упаковки для пива, вина и крепких спиртных напитков. Также, согласно данным WSTA за июль 2025 года, производство вина и крепких спиртных напитков в Великобритании в последние годы приносило более 9,2 млрд фунтов стерлингов годового оборота, что подчеркивает стабильный объем первичной и вторичной упаковки. Сочетание реформы акцизов, стабильных поступлений от акцизов и постоянного внутреннего производства поддерживает постоянный спрос на стеклянные бутылки и алюминиевые банки, стимулируя рынок в Великобритании.

Ключевые игроки рынка упаковки алкогольной продукции:

- Корпорация Ball (США)

- Crown Holdings, Inc. (США)

- Оуэнс-Иллинойс, Инк. (OI Glass) (США)

- Ardagh Group SA (Люксембург)

- Smurfit Kappa Group (Ирландия)

- Компания WestRock (США)

- Berry Global Inc. (США)

- Stora Enso Oyj (Финляндия)

- Вераллия (Франция)

- Vidrala SA (Испания)

- Vetropack Holding AG (Швейцария)

- Gerresheimer AG (Германия)

- Amcor plc (Великобритания)

- Группа компаний Mondi (Великобритания)

- DS Smith Plc (Великобритания)

- BA Glass (Португалия)

- TCPL Packaging Ltd. (Индия)

- Samhwa Crown & Closure (Южная Корея)

- Компания Bright Packaging Industry Berhad (Малайзия)

- Компания Meiji Rubber & Chemical Co., Ltd. (Япония)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Ball Corporation укрепила свои лидирующие позиции на рынке, построив свою стратегию на принципах устойчивого развития и технологических инноваций. Ball продемонстрировала свою приверженность совместному созданию будущего с брендами посредством интерактивных цифровых решений и динамических возможностей печати, позволяющих создавать персонализированную, целенаправленную упаковку. Согласно годовому отчету за 2024 год, компания использовала 74% переработанного сырья в среднем для упаковки напитков.

- Компания Crown Holdings Inc. продолжает укреплять свои позиции на рынке за счет стратегического распределения производственных мощностей и географической экспансии. Компания сообщила о росте объемов продаж напитков в США и увеличении поставок в ЕС, в первую очередь благодаря ускоренному росту в сегменте алкогольной продукции, который резко восстановился после нескольких кварталов спада продаж пива.

- Компания Owens-Illinois Inc. остается бесспорным мировым лидером в производстве стеклянной упаковки для алкогольной продукции, активно расширяя производственные мощности для удовлетворения растущего спроса на бутылки премиум-класса для пива и вина. Компания активно решает проблемы переработки стекла, выступая за улучшение инфраструктуры сбора, чтобы приблизиться к показателям повторного использования алюминия.

- Компания Ardagh Group SA укрепляет свои конкурентные позиции на рынке упаковки для алкогольной продукции, используя свой статус крупнейшего отечественного производителя стеклянных бутылок для рынка крепких спиртных напитков США. Лидерство компании в области устойчивого развития подтверждается пилотными программами, которые позволили сократить выбросы углекислого газа для клиентов из сегмента крафтового пива за счет увеличения доли переработанных материалов. В третьем квартале 2025 года выручка компании составила 2 504 миллиона долларов США.

- Компания Smurfit Kappa Group меняет рынок, внедряя новаторские решения для электронной коммерции в быстрорастущем секторе онлайн-продажи напитков. В связи с ростом онлайн-продаж алкогольной продукции в Европе, компания запустила инновационное портфолио упаковки eBottle, включающее решения Rollor Bottle Pack, BiPack и Pop-up Insert, которые решают важнейшие проблемы, связанные с повреждением продукции, экологичностью и удобством для потребителей.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок отличается высокой конкуренцией и доминируется как крупными транснациональными корпорациями, так и специализированными региональными игроками. Лидеры, используя масштабные возможности в производстве металлической упаковки, контролируют сегмент стеклянной упаковки. Конкурентная среда определяется решительным переходом к моделям устойчивого развития и экономики замкнутого цикла. Ключевые стратегические инициативы включают значительные инвестиции в технологии облегчения конструкции для сокращения использования материалов и углеродного следа, продемонстрированные ведущими игроками, а также расширение производственных мощностей по выпуску переработанного алюминия и стекла. Кроме того, игроки стремятся к географической экспансии посредством слияний и поглощений для обслуживания быстрорастущего рынка Азиатско-Тихоокеанского региона, а также внедряют инновации в области интеллектуальной упаковки и премиализации для повышения ценности бренда и вовлеченности потребителей. Например, в ноябре 2024 года ITC сотрудничает с Frugalpac для вывода на рынок Индии и Южной Азии экологически чистых бумажных бутылок.

Обзор корпоративного рынка:

Последние события

- В июне 2025 года компания Berlin Packaging , крупнейший в мире поставщик гибридной упаковки, объявила о завершении приобретения компаний Sarom Packaging и Romgallia. Компания Sarom Packaging поставляет стеклянную упаковку для пищевой промышленности и производства напитков, специализируясь на винных бутылках и крышках.

- В декабре 2024 года компания Coca - Cola объявила о достижении соглашения о приобретении Billson's, австралийского бренда готовых к употреблению алкогольных напитков, в число которых входят лидеры местного рынка: водка с Tangle, водка с Grape Burst и водка с Portello.

- В июле 2024 года компания ProMach объявила о приобретении MBF, ведущего мирового производителя машин для розлива и укупорки бутылок. MBF — известный и уважаемый партнер производителей вина и крепких спиртных напитков по всему миру.

- Report ID: 4475

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.