Перспективы рынка стеклянной упаковки:

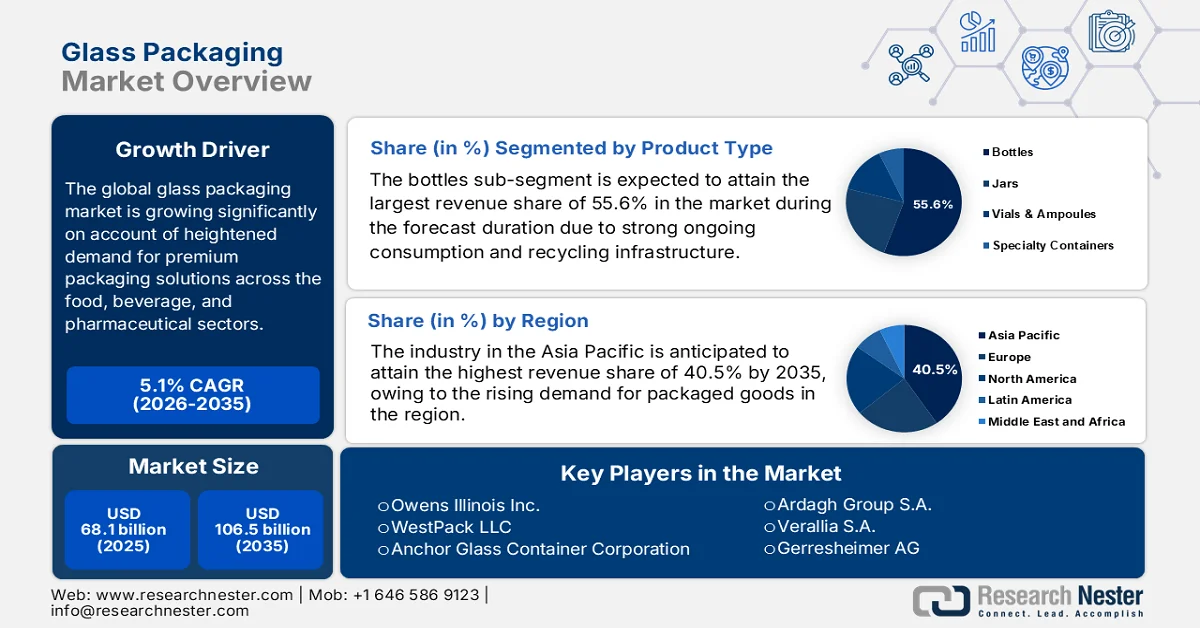

Объем рынка стеклянной упаковки в 2025 году оценивался в 68,1 млрд долларов США и, согласно прогнозам, достигнет 106,5 млрд долларов США к концу 2035 года, увеличиваясь на 5,1% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли стеклянной упаковки оценивался в 71,5 млрд долларов США.

Растущий спрос на высококачественные упаковочные решения в пищевой, фармацевтической и напиточной отраслях способствует развитию мирового рынка стеклянной упаковки. Согласно статье, опубликованной Всемирной организацией метрологии в феврале 2026 года, мировое производство стеклянной упаковки достигло значительного объема в 135 миллионов метрических тонн в 2022 году и, как ожидается, превысит 148 миллионов метрических тонн к 2027 году, при этом на производство напитков приходится 70% от общего объема. Кроме того, в отчете также отмечается повышение операционной эффективности: автоматизация производственных линий увеличилась на 18% в период с 2020 по 2023 год, а робототехника выполняет 35% задач по перемещению материалов. Что касается спроса, 68% потребителей предпочитают стеклянную упаковку из-за безопасности и экологичности, а 72% миллениалов готовы платить на 5% больше за перерабатываемую стеклянную упаковку.

Кроме того, расширение индустрии алкогольных напитков эффективно подпитывает растущий спрос на бутылки и контейнеры, тем самым стимулируя стабильный бизнес для лидеров рынка стеклянной упаковки. Согласно статье, опубликованной Комиссией по международной торговле США (USITC) в октябре 2024 года, стеклянные бутылки для вина широко используются для упаковки вина благодаря их способности сохранять вкус и качество. В статье также упоминаются ключевые американские производители, в том числе Ardagh Glass Inc., Gallo Glass Company и OI Glass, в то время как крупные мировые производители работают в Чили, Китае и Мексике. Индустрия стеклянных бутылок для вина в США быстро растет, чему положительно влияют винодельни и дистрибьюторы как основные покупатели. В 2023 году общий видимый объем потребления в США достиг 13,6 млн долларов США, что составило 1,2 млрд долларов США, чему способствовали как внутреннее производство, так и импорт.

Статистика потребления, производства и импорта стеклянных винных бутылок в США в 2023 году.

Категория | Количество (млн брутто) | Стоимость (млн долларов США) | Доля рынка (%) |

Общее потребление | 13.6 | 1200 | 100 |

Внутренние поставки в США | 9.7 | 662.3 | 71,2 (Кол-во) / 56,6 (Стоимость) |

Импорт (страны-участницы) | 3.0 | 374.6 | 22,2 (Кол-во) / 32,0 (Стоимость) |

Импорт (страны, не подпадающие под действие данного положения) | 0.9 | 133.2 | 6,6 (Кол-во) / 11,4 (Стоимость) |

Источник: USITC

Ключ Стеклянная упаковка Сводка рыночной аналитики:

Основные региональные особенности:

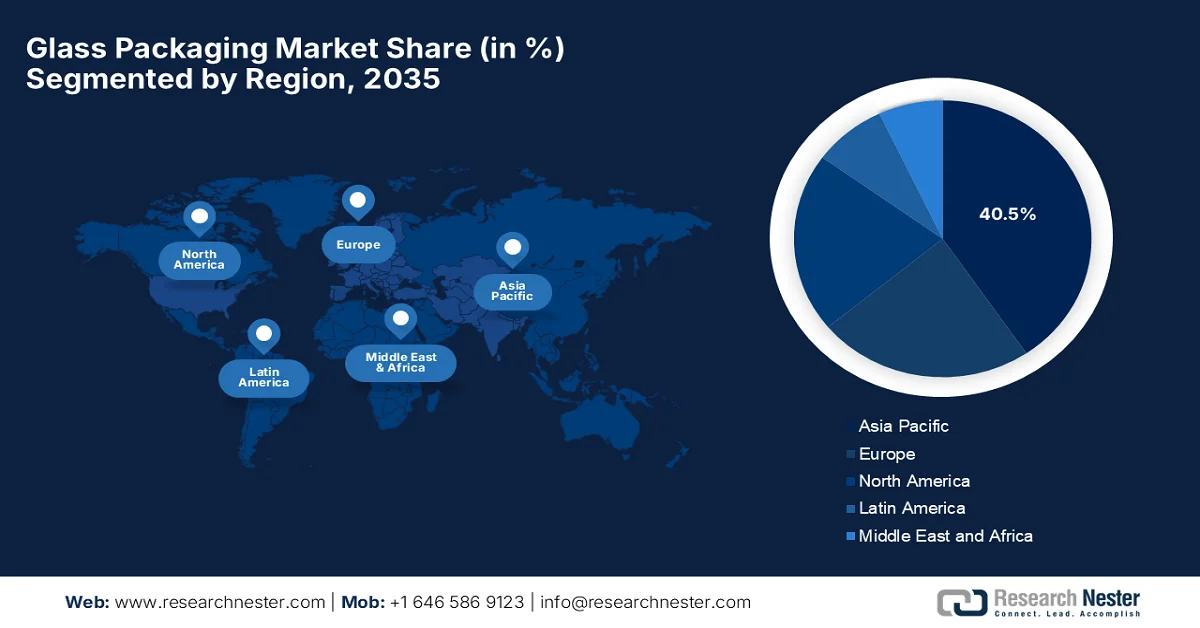

- По прогнозам, к 2035 году рынок стеклянной упаковки в Азиатско-Тихоокеанском регионе займет доминирующую долю в 40,5%, чему способствуют растущий спрос на упакованные продукты питания, напитки и фармацевтические препараты, а также усиливающаяся урбанизация, изменяющая потребительские предпочтения в сторону экологически чистой упаковки.

- Ожидается, что в период с 2026 по 2035 год наиболее быстрый рост будет наблюдаться в Северной Америке, чему способствуют высокое потребление алкогольных напитков и быстрое внедрение передовых технологий стеклянной упаковки.

Анализ сегмента:

- По оценкам, к 2035 году сегмент бутылок займет лидирующую долю рынка в 55,6%, чему способствуют большие объемы производства и развитая инфраструктура переработки, поддерживающая принципы экономики замкнутого цикла.

- По прогнозам, к 2035 году сегмент продуктов питания и напитков займет значительную долю рынка, чему будет способствовать растущий спрос на упакованные напитки и переработанные пищевые продукты.

Основные тенденции роста:

- Растущий спрос на экологичную упаковку

- Увеличение потребления упакованных продуктов питания

Основные проблемы:

- Высокие транспортные и погрузочно-разгрузочные расходы.

- Энергоемкое производство

Ключевые игроки: Owens Illinois Inc. (США), WestPack LLC (США), Anchor Glass Container Corporation (США), Ardagh Group SA (Люксембург), Verallia SA (Франция), Gerresheimer AG (Германия), HEINZ GLAS GmbH & Co. KGaA (Германия), Vetropack Holding AG (Швейцария), Bormioli Rocco SpA (Италия), Vidrala SA (Испания), Ba Glass BV (Нидерланды), Beatson Clark (Великобритания), Nihon Yamamura Glass Co., Ltd. (Япония), Toyo Seikan Group Holdings, Ltd. (Япония), Koa Glass Co., Ltd. (Япония), Amcor Plc (Австралия), Corning Inc. (США), BA Glass (Польша), CANPACK Group (Польша), Piramal Glass Pvt. Ltd. (Индия), Hindustan National Glass & Industries Ltd. (Индия), PGP Glass Private Limited (Индия), Borun Glass Works Ltd. (Малайзия).

Глобальный Стеклянная упаковка Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 68,1 млрд долларов США.

- Объем рынка в 2026 году: 71,5 млрд долларов США.

- Прогнозируемый объем рынка: 106,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 40,5% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Франция

- Развивающиеся страны: Индия, Бразилия, Мексика, Индонезия, Вьетнам

Last updated on : 10 September, 2025

Рынок стеклянной упаковки: факторы роста и проблемы

Факторы роста

- Растущий спрос на экологичную упаковку: потребители в большинстве стран демонстрируют растущее предпочтение стеклу из-за его возможности вторичной переработки. Это соответствует глобальным целям устойчивого развития и помогает компаниям выполнять нормативные требования, тем самым стимулируя рынок стеклянной упаковки. Согласно статье, опубликованной в журнале Environmental Engineering Research в сентябре 2024 года, ежегодно в мире производится 130 миллионов тонн стекла, а глобальные показатели переработки составляют в среднем 21% от общего объема произведенного стекла. Кроме того, наибольшее количество перерабатываемого стекла – около 32%, – приходится на тарное стекло, в то время как листовое стекло отстает, достигая лишь 11%. В США за год было произведено 12,3 миллиона тонн стекла, при этом программы залоговой стоимости бутылок достигли 63% по сравнению с 24% в штатах, где отсутствуют подобные программы, что подчеркивает острую необходимость в информационных программах для повышения уровня переработки стекла.

- Рост потребления упакованных продуктов питания: Наблюдается рост потребления готовых к употреблению продуктов, что подпитывает спрос на стеклянные бутылки и банки благодаря способности стекла сохранять вкус и свежесть. Согласно статье, опубликованной Национальным институтом здравоохранения (NIH) в октябре 2025 года, в исследовании анализировалось восприятие потребителями готовых к употреблению бобовых, упакованных в металлические банки, стеклянные банки и пластиковые пакеты. В ходе слепых дегустаций металлические банки показали наиболее стабильные результаты, а стеклянные банки были восприняты как наиболее качественная и экологичная упаковка, что благоприятно сказывается на рынке стеклянной упаковки. В статье также отмечалось, что возраст, тип диеты и отношение к устойчивому развитию влияют на это восприятие, что указывает на многообещающие возможности для инноваций в продуктах и необходимость просвещения потребителей по вопросам экологичности упаковки.

- Расширение фармацевтического сектора: Стекло обладает химической инертностью и определенными барьерными свойствами, что делает его предпочтительным выбором для флаконов, ампул и упаковки инъекционных лекарственных препаратов, способствуя росту рынка стеклянной упаковки. В июле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) представило рекомендации по отчетности и внедрению изменений в системы укупорки контейнеров, состоящих из стеклянных флаконов и пробок, для одобренных стерильных лекарственных препаратов, включая биологические препараты, вводимые парентерально. Кроме того, в руководстве также описаны пути получения обратной связи от FDA и представлены инструменты, основанные на оценке рисков, для поддержки безопасных и эффективных изменений компонентов стеклянных флаконов и пробок. Таким образом, это подчеркивает сохраняющуюся зависимость от стекла в фармацевтической упаковке, целенаправленно поддерживая рост рынка стеклянной упаковки.

Проблемы

- Высокие транспортные и погрузочно-разгрузочные расходы : Стеклянная упаковка считается более тяжелой и хрупкой по сравнению с пластиковой или алюминиевой, что увеличивает транспортные расходы. Доставка требует надлежащей обработки и защитной упаковки для предотвращения любых повреждений, что усложняет операционные процессы. С другой стороны, эта хрупкость также повышает страховые взносы, а при глобальной дистрибуции эти затраты многократно возрастают, что делает стекло менее конкурентоспособным с точки зрения цепочек поставок на большие расстояния. Розничные продавцы и производители, работающие на рынке стеклянной упаковки, должны инвестировать в обучение персонала безопасному обращению и использованию прочных упаковочных решений. Таким образом, наличие этих логистических проблем в конечном итоге ограничивает использование стекла для товаров массового потребления, чувствительных к цене.

- Энергоемкое производство : Процесс производства стекла является чрезвычайно энергоемким, что обусловлено необходимостью использования высокотемпературных печей для плавки сырья, такого как кварцевый песок, кальцинированная сода и известняк. Этот процесс потребляет большое количество электроэнергии и топлива, что приводит к высоким эксплуатационным расходам и значительному углеродному следу. Кроме того, колебания цен на энергоносители могут негативно влиять на прибыльность, особенно для производителей, зависящих от ископаемого топлива. Наличие современных печей и методов переработки, таких как использование стеклобоя, может снизить энергопотребление, но первоначальные инвестиции в эти технологии высоки. Кроме того, высокое энергопотребление также привлекает внимание регулирующих органов и экологически сознательных потребителей, что делает устойчивое управление энергопотреблением критически важной задачей на рынке стеклянной упаковки.

Размер и прогноз рынка стеклянной упаковки:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,1% |

|

Базовый размер рынка (2025 год) |

68,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

106,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка стеклянной упаковки:

Анализ сегментов по типам продукции

В сегменте типов продукции ожидается, что подсегмент бутылок займет наибольшую долю выручки в размере 55,6% на рынке стеклянной упаковки в течение прогнозируемого периода. Бутылки для напитков и продуктов питания являются широко распространенным и перерабатываемым материалом в потоках муниципальных отходов, что отражает развитую инфраструктуру потребления и переработки на основных рынках. В апреле 2025 года новозеландский производитель стекла Visy достиг знакового показателя в 70% содержания переработанного стекла в бутылках и банках местного производства. Компания производит более 700 миллионов контейнеров в год для винодельческих и пищевых предприятий. Таким образом, со стратегической точки зрения, такие примеры компании отражают ведущую роль производителей, что может способствовать доминированию на рынке бутылок. Кроме того, такие шаги поддерживают лидерство в области устойчивого развития, используя высокое содержание переработанного материала и крупномасштабное производство для укрепления принципов циркулярной экономики на основных рынках.

Анализ сегментов конечного использования

Ожидается, что к концу 2035 года сегмент пищевой и напиточной продукции займет значительную долю рынка стеклянной упаковки. Рост этого сегмента в значительной степени обусловлен постоянно растущим спросом на упакованные напитки и переработанные продукты питания. В июле 2024 года компания Ardagh Glass Packaging-North America объявила о расширении своего ассортимента бутылок для крафтовых напитков новыми бутылками объемом 12 унций из изумрудно-зеленого, кремневого и янтарного стекла. Продукция разработана и произведена в США, и эти бутылки на 100% пригодны для вторичной переработки и могут использоваться многократно без потери качества. Таким образом, эти последовательные усилия ведущих компаний свидетельствуют о том, что лидеры рынка стеклянной упаковки стратегически используют инновации в продуктах и отечественное производство для завоевания значительной потребительской базы. В то же время их ориентация на устойчивое развитие и возможность вторичной переработки укрепляет долгосрочный рост в этом сегменте.

Анализ сегментов типов стекла

В сегменте типов стекла прогнозируется рост доли боросиликатного стекла типа 1 на рынке стеклянной упаковки в рассматриваемый период. Рост этого подсегмента в основном обусловлен растущим использованием специальных типов стекла, обладающих повышенной прочностью, прозрачностью и химической стойкостью. Кроме того, нормативные стандарты и предпочтения потребителей способствуют переходу к этим передовым материалам из стекла. В августе 2025 года компания SCHOTT стала первой в Индии, которая начала локальное производство высокоточных шприцев и стеклянных трубок на своем заводе в Гуджарате. Это расширение поддерживает растущий спрос на инъекционные препараты на основе GLP-1, такие как семаглутид, который имеет важное значение для лечения диабета и контроля веса. Этот шаг укрепляет фармацевтическую самодостаточность страны в рамках инициативы «Сделано в Индии», позиционируя SCHOTT как крупнейшего производителя шприцев и боросиликатных картриджей, что указывает на более широкий охват сегмента.

Наш углубленный анализ мирового рынка стеклянной упаковки включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Конечное использование |

|

Тип стекла |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок стеклянной упаковки — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, к концу прогнозного периода рынок стеклянной упаковки в Азиатско-Тихоокеанском регионе займет наибольшую долю выручки — 40,5%. Доминирование региона в значительной степени обусловлено высоким спросом на упакованные товары, включая продукты питания, напитки и фармацевтические препараты. В то же время, ускоряющаяся урбанизация меняет потребительские предпочтения в сторону премиальных и экологически чистых упаковочных решений, привлекая все больше инвестиций в этот сектор. В апреле 2024 года в отчете, опубликованном правительством Австралии, отмечалось, что стеклянная упаковка играет значительную роль в развитии упаковочной отрасли Австралии в 2021–2022 годах. На нее приходилось почти 16,4% от общего объема упаковки на рынке стеклянной упаковки, при этом показатель переработки составил 18,4% от всей собранной после потребления упаковки. В отчете также подчеркивается, что стекло обладает отличным потенциалом для переработки, поскольку 100% его считается пригодным для вторичной переработки, что делает стекло одним из наиболее экологически чистых упаковочных материалов в регионе.

В Китае рынок стеклянной упаковки является мировым лидером, чему способствуют масштабная производственная инфраструктура, а также индустрии напитков и фармацевтики. Поскольку внутренние потребители стремятся к высококачественной косметике и крафтовым спиртным напиткам, производители сосредоточены на создании легких конструкций, отвечающих эстетическим требованиям. Согласно данным правительства страны, опубликованным в январе 2026 года, новый план действий направлен на улучшение управления твердыми отходами в рамках «зеленого» перехода. План в значительной степени ориентирован на увеличение переработки таких материалов, как пластик, металлы и стекло, а также на улучшение сокращения отходов на этапе их образования. В статье подчеркивается, что к 2030 году Китай поставил цель перерабатывать 510 миллионов тонн основных возобновляемых ресурсов ежегодно, уделяя больше внимания интеграции отходов в циклическую экономику, что способствует росту рынка страны.

Расширение фармацевтического сектора и растущая потребительская предпочтение премиальной упаковке способствуют росту рынка стеклянной упаковки в Индии . Будучи ведущим мировым поставщиком дженериков и вакцин, страна сильно зависит от стеклянных флаконов и ампул для сохранения целостности продукции при экспорте дорогостоящих товаров. Одновременно с этим, алкогольная промышленность остается ключевым сегментом спроса, где крафтовые пивоварни и винокурни выбирают стекло за его способность сохранять вкус. В июле 2025 года в здании секретариата штата Гуджарат был открыт экологически чистый завод по розливу воды в стеклянные бутылки Sakhi Neer, что стало важным шагом в сокращении использования одноразового пластика. Кроме того, завод управляется организацией MAA Narmada Ekta Mahila Mandal и работает на основе технологий молодежного стартапа из Вадодары. Эта инициатива заменит пластиковые бутылки многоразовыми стеклянными, что положительно повлияет на рост рынка стеклянной упаковки.

Торговля стеклянными бутылками в Индии в 2024 году: экспорт, импорт, ведущие рынки и ключевые показатели.

Метрика | Ценить | Примечания |

Экспорт | 465 миллионов долларов США | 173 / 1220 (Рейтинг товаров в Индии) |

Главное экспортное направление | НАС | 152 миллиона долларов США |

Самый быстрорастущий экспортный рынок | НАС | +32,3 млн долларов США (2023–2024 гг.) |

Доля Индии в мировом экспорте | 3,24% | 10 / 186 (глобальный рейтинг) |

Импорт | 113 миллионов долларов США | 427 / 1211 (Рейтинг товаров в Индии) |

Лучший импортный товар из разных стран | Китай | 66,4 млн долларов США |

Самый быстрорастущий импортный регион | Китай | +9,67 млн долларов США (2023–2024 гг.) |

Доля Индии в мировом импорте | 0,79% | 25 / 221 (глобальный рейтинг) |

Основные экспортные направления | США, Франция, Непал, Испания, ОАЭ | 152 млн долларов США, 34,3 млн долларов США, 26,1 млн долларов США, 24,1 млн долларов США, 24 млн долларов США |

Основные страны происхождения импорта | Китай, Шри-Ланка, Италия, Оман, Германия | 66,4 млн долларов США, 12,6 млн долларов США, 6,1 млн долларов США, 4,8 млн долларов США, 4,7 млн долларов США |

Источник: Обсерватория экономической сложности

Анализ рынка Северной Америки

Ожидается, что рынок стеклянной упаковки в Северной Америке будет расти самыми быстрыми темпами в течение указанного периода. Преимущество региона в этой области во многом обусловлено высоким потреблением алкогольных напитков. Кроме того, быстрое внедрение передовых технологий в области инновационной стеклянной упаковки также является ключевым фактором, способствующим этому росту. В 2024 году 60,5% людей в возрасте 12 лет и старше, что составляет приблизительно 169,9 миллиона человек, сообщили об употреблении алкоголя в течение последнего года, согласно официальной статистике, опубликованной Национальным институтом по борьбе со злоупотреблением алкоголем в августе 2025 года. Среди взрослых в возрасте 18 лет и старше 65,2%, то есть около 145,3 миллиона человек, употребляли алкоголь в течение последнего года. Среди молодежи в возрасте от 12 до 17 лет 11,4%, около 3 миллионов человек, сообщили об употреблении алкоголя в течение последнего года, что указывает на перспективные возможности для быстрого роста рынка в регионе.

Тенденции в импорте и производстве меняют динамику роста рынка стеклянной упаковки в США . Резкий рост поставок тары для пива, вина и крепких спиртных напитков, в сочетании с увеличением инвестиций в передовые технологии производства стекла, эффективно укрепляет потенциал рынка. В апреле 2024 года Институт стеклянной упаковки сообщил, что по состоянию на февраль 2024 года пиво доминирует на рынке стеклянной тары в США, занимая почти 47%, за ним следуют продукты питания (24%), безалкогольные напитки (10%) и вино (8%). На крепкие спиртные напитки приходится 6% поставок, а на готовые к употреблению напитки — 5%. С другой стороны, импорт стеклянных бутылок в США увеличился на 6,8% с начала года, что составляет 68 миллионов дополнительных контейнеров, при этом крупнейшими импортерами являются Китай и Мексика. Кроме того, в начале 2024 года объемы импорта винных/спиртных бутылок объемом 750 мл увеличились на 60% по сравнению с аналогичным периодом 2023 года, что благоприятно сказывается на общем росте рынка стеклянной упаковки.

Введение компенсационных пошлин США на импорт стеклянных винных бутылок из Китая: анализ по компаниям в 2024 году.

Компания | Окончательная ставка компенсационной субсидии (% от стоимости) |

Шаньдунская стекольная компания Changyu, Ltd. | 21.31 |

Boliva International Limited | 212.58 |

Блестящая стеклянная посуда | 212.58 |

Шаньдун Динсинь Электронный | 212.58 |

Wenden Wensheng Glass Co., Ltd. | 212.58 |

Уиси Хуа Чжун Стеклянная Компания, ООО. | 212.58 |

Xiamen Jane Johnson Co., Ltd. | 212.58 |

Стекло Ямамура Циньхуандао | 212.58 |

Яньтай Прайм Упаковка Ко., Лтд. | 212.58 |

Zibo Regal Glass Products Co., Ltd. | 212.58 |

Все остальные | 21.31 |

Источник: USITC

Рынок стеклянной упаковки в Канаде получил огромную известность благодаря провинциальным требованиям по устойчивому развитию и растущему отказу потребителей от одноразового пластика. В стране наблюдается заметное расширение косметического и пищевого секторов, где владельцы брендов готовы платить больше за стеклянную упаковку, чтобы соответствовать экологическим принципам и позиционированию себя как производителя товаров премиум-класса. Согласно правительственным данным, опубликованным в феврале 2023 года, материалы для пищевой упаковки в Канаде регулируются Разделом 23 Закона о пищевых продуктах и лекарствах, который запрещает попадание вредных веществ в пищевые продукты. В нем говорится, что производители могут добровольно представлять материалы для предварительной оценки перед выпуском на рынок, и положительные оценки приводят к выдаче писем об отсутствии возражений, подтверждающих химическую безопасность, но не являющихся юридическим разрешением. Эти письма остаются в силе бессрочно, если не меняется состав или назначение материала, хотя Министерство здравоохранения Канады может отозвать их в случае возникновения рисков, что отражает важность тенденций устойчивого развития на рынке страны.

Анализ европейского рынка

Прогнозируется, что европейский рынок стеклянной упаковки сохранит свои позиции в качестве второго по величине участника глобальной динамики. Регион выигрывает от самой развитой в мире инфраструктуры переработки отходов и сектора элитной косметики. Ужесточение экологических требований вынуждает быстро переходить к внедрению декарбонизированного производства, что побуждает производителей вкладывать значительные средства в печи, работающие на водороде, и технологии электроплавления. В июне 2023 года, согласно статье Европейской федерации производителей стеклянной тары, инициатива «Замкни цикл стекла» сообщила, что уровень сбора стеклянной упаковки в ЕС достиг 80,1% в 2021 году, демонстрируя устойчивый прогресс в достижении целевого показателя в 90% к 2030 году. Большая часть собранного стекла эффективно перерабатывается, при этом 91% используется для производства новых бутылок и банок. Кроме того, в статье подчеркивается, что Португалия с показателем 54,4% обладает значительным потенциалом и предпринимает шаги в рамках своей программы Vidro+ для улучшения переработки стекла, что делает ее подходящей для стимулирования расширения рынка.

Развитая технологическая инфраструктура и растущие мощности по переработке способствуют росту рынка стеклянной упаковки в Германии . Рынок переживает масштабный энергетический переход, и производители активно внедряют гибридные технологии плавки с использованием электроэнергии и водорода для достижения строгих национальных целей по углеродной нейтральности. В августе 2024 года правительство страны сообщило, что переработка стекла в Германии чрезвычайно эффективна, поскольку отходы стекла можно плавить и использовать повторно неограниченное количество раз для производства новых бутылок и банок. В 2022 году было переработано около 2,5 миллионов тонн стеклянной упаковки, что позволило достичь уровня переработки почти в 84,6%, хотя и ниже целевого показателя в 90%, установленного Законом об упаковке. Этот закон требует создания двойной системы для обеспечения повторного использования или переработки не менее 90% собранного стекла ежегодно, при этом потребители играют ключевую роль, правильно утилизируя стекло в контейнерах для переработки.

Рынок стеклянной упаковки Великобритании в основном движется за счет ориентации на цикличность и декарбонизацию. Рынок переживает технологический сдвиг, чему способствуют такие крупные производители, как Encirc и Beatson Clark, которые тестируют печи со сверхнизким содержанием углерода, работающие на водороде и биотопливе, для достижения целей правительства по нулевым выбросам углерода. В январе 2025 года правительство страны объявило о введении системы возврата залога за бутылки и банки в Англии, Шотландии и Северной Ирландии с основной целью сокращения отходов и увеличения переработки одноразовой тары для напитков. В рамках этой системы потребители будут платить небольшой залог за бутылки и банки, который возвращается при возврате предметов в пункты сбора, такие как супермаркеты. Учитывая, что ежегодно используется около 25 миллиардов контейнеров, а 6,5 миллиардов выбрасывается, эта инициатива направлена на сокращение мусора, защиту дикой природы и снижение загрязнения, включая микропластик, что указывает на позитивные перспективы расширения и развития рынка стеклянной упаковки.

Ключевые игроки рынка стеклянной упаковки:

- Оуэнс, Иллинойс Инк. (США)

- WestPack LLC (США)

- Корпорация Anchor Glass Container (США)

- Ardagh Group SA (Люксембург)

- Verallia SA (Франция)

- Gerresheimer AG (Германия)

- HEINZ?GLAS GmbH & Co. KGaA (Германия)

- Vetropack Holding AG (Швейцария)

- Bormioli Rocco SpA (Италия)

- Vidrala SA (Испания)

- Ba Glass BV (Нидерланды)

- Битсон Кларк (Великобритания)

- Nihon Yamamura Glass Co., Ltd. (Япония)

- Toyo Seikan Group Holdings, Ltd. (Япония)

- Компания Koa Glass Co., Ltd. (Япония)

- Amcor Plc (Австралия)

- Corning Inc. (США)

- BA Glass (Польша)

- Группа компаний CANPACK (Польша)

- Компания Piramal Glass Pvt. Ltd. (Индия)

- Hindustan National Glass & Industries Ltd. (Индия)

- PGP Glass Private Limited (Индия)

- Компания Borun Glass Works Ltd. (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Owens-Illinois Inc. — один из крупнейших и наиболее авторитетных игроков на мировом рынке стеклянной упаковки. Компания базируется в США и специализируется на производстве стеклянной тары для пищевой, напиточной и фармацевтической промышленности.

- Компания Ardagh Group SA признана ведущим мировым производителем решений в области стеклянной и металлической упаковки. Компания уделяет большое внимание устойчивому развитию, внедряя инновационные решения в дизайне упаковки, обеспечивая возможность вторичной переработки и используя переработанное стекло.

- Verallia SA — один из крупнейших в мире производителей стеклянной упаковки, поставляющий продукцию крупным брендам продуктов питания и напитков. Основное направление деятельности компании — производство высококачественной стеклянной тары, отвечающей потребностям клиентов в категориях вина, крепких спиртных напитков, продуктов питания и безалкогольных напитков.

- Компания Gerresheimer AG является ключевым игроком в производстве стеклянной упаковки, специализируясь на фармацевтической и косметической отраслях. Компания эффективно производит широкий ассортимент стеклянных контейнеров для фармацевтической продукции, таких как флаконы, ампулы и инъекционные системы, а также стеклянную упаковку для средств личной гигиены.

- Компания Nihon Yamamura Glass Co., Ltd., базирующаяся в Японии, является крупным игроком на рынке и специализируется на производстве стеклянной тары для широкого спектра отраслей промышленности. Компания извлекает выгоду из своей обширной производственной базы в Японии и растущего международного присутствия.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке стеклянной упаковки:

Глобальный рынок стеклянной упаковки отличается высокой конкуренцией, объединяя как давно существующие транснациональные корпорации, так и региональных производителей. Лидеры отрасли, такие как Owens Illinois, Ardagh Group и Verallia, сосредоточены на расширении производственных сетей и инициативах в области устойчивого развития, таких как легкие конструкции из стекла и высокое содержание переработанных материалов. Стратегическое партнерство, технологические инновации в области экодизайна и выход на развивающиеся рынки являются основными стратегиями, используемыми ведущими игроками для обеспечения роста и расширения присутствия в секторе. Например, в ноябре 2023 года CANPACK Group и BA Glass объявили о заключении окончательного соглашения о передаче производства CP Glass в Польше. Этот завод в Ожеше будет интегрирован в существующие мощности BA Glass в Серакове и Едлице, что укрепит позиции компании в стране.

Обзор корпоративного сектора рынка стеклянной упаковки:

Последние события

- В феврале 2026 года компания Ardagh Glass Packaging объявила о выпуске двух новых бутылок объемом 8 унций с кольцевым горлышком. Изготовленные из флинтового стекла с резьбовым или непрерывным креплением, эти бутылки на 100% подлежат вторичной переработке и могут использоваться многократно.

- В феврале 2026 года компания Gerresheimer представила свои экологичные решения в области стеклянной упаковки на выставке BIOFACH в Нюрнберге. В ассортимент входят изделия из стекла цвета флинт и янтаря с высоким содержанием переработанных материалов, легкими конструкциями и возможностью многоразового использования для снижения выбросов углекислого газа.

- В сентябре 2025 года компания Verallia ввела в эксплуатацию печь кислородно-конвертерного сжигания на своем заводе в Кампо-Бом, Бразилия, оснащенную технологией HeatOx от Air Liquide. Эти инвестиции в размере 118 миллионов долларов США увеличивают производственную мощность до 820 тонн стекла в день, сокращая выбросы углекислого газа до 20%.

- В марте 2025 года компания PGP Glass ввела в эксплуатацию новую печь на своем заводе в Косамбе, штат Гуджарат, что позволило увеличить производство стеклянной тары для косметики. Печь построена при поддержке HORN и ее дочерних компаний, и ее суточная производительность составляет 120 тонн кремневого стекла для фармацевтической, косметической и парфюмерной промышленности.

- В июле 2023 года компания Corning объявила о выпуске флаконов Viridian , разработанных для сочетания высоких эксплуатационных характеристик и экологичности в фармацевтической упаковке. В этих флаконах используется на 20% меньше стекла по сравнению с обычными, что сокращает выбросы при производстве и транспортировке.

- Report ID: 4645

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.