Обзор рынка упаковки для напитков:

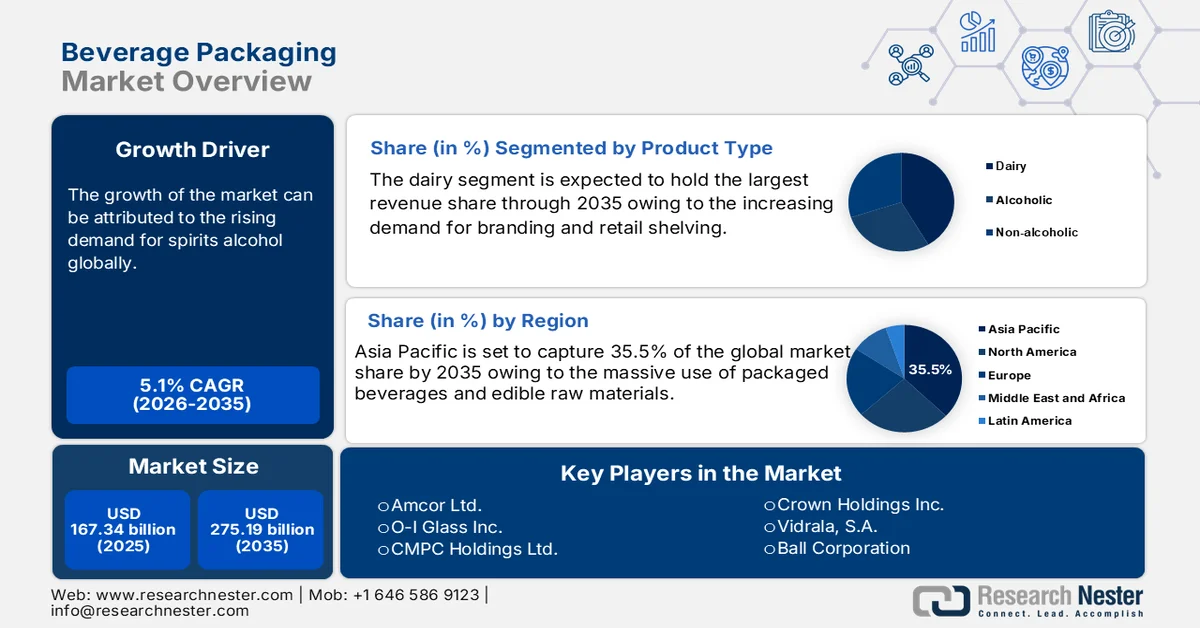

Объем рынка упаковки для напитков в 2025 году превысил 167,34 млрд долларов США и, согласно прогнозам, достигнет 275,19 млрд долларов США к 2035 году, увеличиваясь примерно на 5,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли упаковки для напитков оценивался в 175,02 млрд долларов США.

Рынок упаковки напитков переживает значительный рост, поскольку бренды и производители инвестируют в устойчивое развитие, инновации и визуальную дифференциацию. Например, компания Kellanova в декабре 2023 года сократила использование пластика в упаковке для Cheez-It Snap'd и Club Crisps, ежегодно сокращая использование пластика на 124 000 фунтов и картона на 548 000 фунтов. Это соответствует более широкой отраслевой тенденции к устойчивому развитию и эффективности упаковки. Одновременно набирает популярность и редизайн упаковки: компания Impossible Foods в марте 2024 года выпустила эффектную красную упаковку, чтобы выделиться и привлечь новых клиентов за пределами сектора растительных продуктов. Компании также используют интеллектуальную маркировку и поглотители кислорода для увеличения срока годности и обеспечения отслеживаемости. Правительства также вводят более строгие меры контроля, такие как руководство по расширенной ответственности производителей, принятое в Индии в июле 2024 года, которое требует более широкого внедрения переработанного ПЭТ и более амбициозных целей по переработке от компаний, производящих напитки.

Одна из главных возможностей на рынке — внедрение новых, более легких и пригодных для вторичной переработки материалов. В мае 2024 года компания Diageo провела пилотный проект по использованию бумажных бутылок для ирландского ликера Baileys, выпустив 2000 маленьких бутылочек, которые весят в пять раз меньше стеклянных и призваны сократить выбросы углекислого газа. Такие бренды, как Nestlé и Paper Boat, представили перерабатываемую упаковку для напитков премиум-класса и гибкие пакеты, учитывая меняющиеся взгляды потребителей на устойчивое развитие. Нормативно-правовые меры также способствуют этой тенденции: в Калифорнии с января 2024 года установлен минимальный уровень содержания переработанного вторичного сырья в бутылках для напитков в 15%, а к 2030 году — до 50%. Эти разработки отражают переход к моделям экономики замкнутого цикла и упаковке, которая обеспечивает баланс между удобством, безопасностью и экологичностью.

Ключ Упаковка для напитков Сводка рыночной аналитики:

Основные региональные особенности:

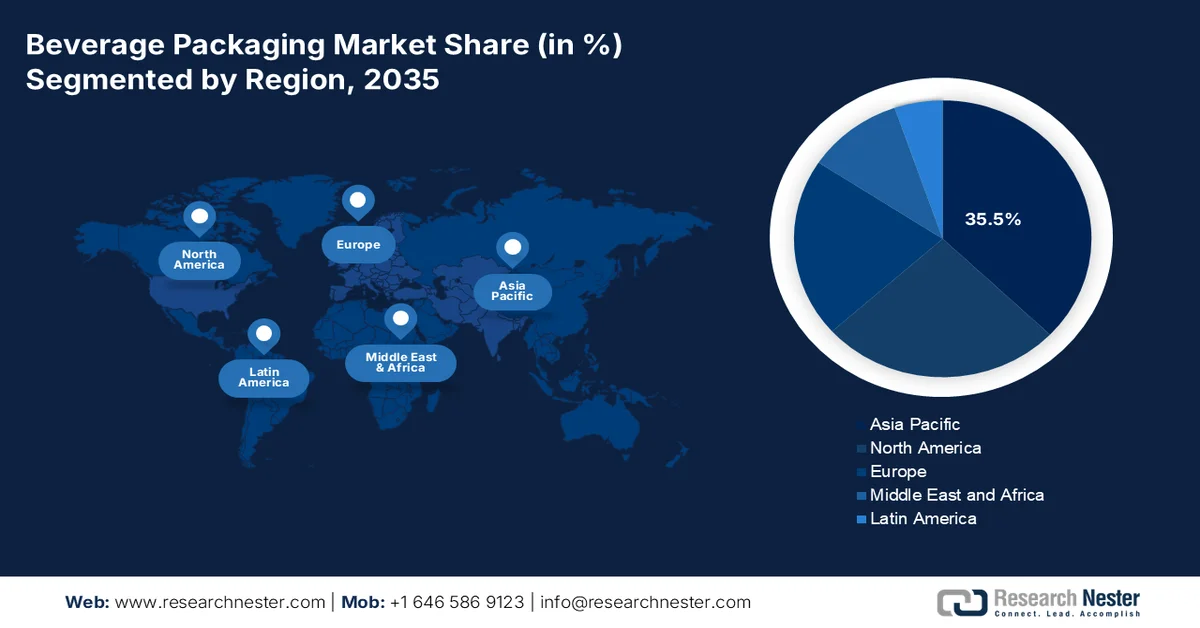

- По прогнозам, к 2035 году рынок упаковки для напитков в Азиатско-Тихоокеанском регионе займет 35,5% рынка, чему способствуют быстрая урбанизация, рост располагаемых доходов и акцент правительства на устойчивое развитие.

- Прогнозируется, что в течение прогнозируемого периода Северная Америка продемонстрирует значительный рост, чему будут способствовать строгие нормативные требования, экологически сознательное поведение потребителей и достижения в области инноваций в упаковке.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент бутылок и банок на рынке упаковки для напитков займет около 63% рынка благодаря их удобству, универсальности и совместимости с различными видами напитков.

- По прогнозам, к 2035 году доля рынка пластмасс составит 37,5%, чему способствуют их гибкость, экономичность и возможности крупномасштабного производства.

Основные тенденции роста:

- Растущий спрос на экологичную и пригодную для вторичной переработки упаковку.

- Изменение функциональности и удобства

Основные проблемы:

- Соответствие требованиям и минимальному содержанию переработанных материалов.

- Переход к поэтапному отказу от одноразового пластика.

Ключевые игроки: Ball Corporation, Amcor plc, Crown Holdings, Tetra Pak International SA, Ardagh Group, Owens-Illinois, Berry Global, Coca-Cola Company, PepsiCo, Carlsberg Group, Danone, Coca-Cola FEMSA, Diageo, Coca-Cola HBC, Hinojosa Group.

Глобальный Упаковка для напитков Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 167,34 млрд долларов США.

- Объем рынка в 2026 году: 175,02 млрд долларов США.

- Прогнозируемый объем рынка: 275,19 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (35,5% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Индия, Германия, Япония

- Развивающиеся страны: Индонезия, Вьетнам, Бразилия, Мексика, Таиланд

Last updated on : 12 March, 2026

Рынок упаковки для напитков: факторы роста и проблемы

Факторы роста

- Растущий спрос на экологичную и пригодную для вторичной переработки упаковку: одним из основных факторов роста является растущий спрос на экологичные и пригодные для вторичной переработки упаковочные материалы. В июне 2024 года Nestlé представила перерабатываемую упаковку для своих готовых к употреблению кофейных и чайных напитков, ориентированных на потребителей премиум-класса и соответствующих мировым тенденциям устойчивого развития. Этот шаг отражает растущую осведомленность потребителей и регуляторное давление в отношении экологически чистой упаковки, что подталкивает бренды к прорывам в материаловедении и дизайне. Государственные стимулы, такие как введенные в Индии в апреле 2024 года программы стимулирования производства в сфере «зеленого» производства, также способствуют дальнейшим инвестициям в технологии и инфраструктуру «зеленой» упаковки.

- Изменение функциональности и удобства: Еще одним фактором роста является тенденция к повышению удобства и функциональности упаковки. Red Bull и Monster Energy выпустили многоразовые алюминиевые банки в ноябре 2024 года, что обеспечило больше удобства и сократило количество отходов от одноразовых порций. Функциональные характеристики, такие как защитные пломбы и многоразовые крышки, впервые представленные Yakult и Activia от Danone в марте 2024 года, повышают защиту продукта и удобство для потребителей. Эти технологии отвечают меняющемуся образу жизни и моделям потребления на ходу, стимулируя рост в категориях напитков.

Проблемы

- Соблюдение требований и минимальные требования к содержанию переработанных материалов: Серьезную обеспокоенность вызывает усиление регуляторного давления на отходы и содержание переработанных материалов. В Коннектикуте к 2027 году было установлено требование о 25% содержании переработанных материалов в таре для напитков после потребления, с последующим увеличением до 30% к 2032 году. Достижение таких уровней требует значительных инвестиций в цепочки поставок и инфраструктуру переработки, особенно для компаний, работающих в нескольких юрисдикциях. От компаний ожидается, что они будут справляться с разрозненными местными правилами, которые могут усложнять ситуацию и увеличивать обязательства по соблюдению требований.

- Переход к поэтапному отказу от одноразового пластика: давление с целью сокращения использования одноразового пластика и перехода на альтернативы является еще одним препятствием для роста рынка. В декабре 2022 года правила управления пластиковыми отходами в Индии привели к запрету одноразовых пластиковых соломинок и столовых приборов, вынудив производителей напитков перейти на бумажные и биоразлагаемые альтернативы. Переход является технически сложным и дорогостоящим процессом, поскольку компаниям необходимо проверять новые материалы на соответствие эксплуатационным характеристикам и требованиям безопасности. Необходимость быстрой разработки материалов в сочетании с просвещением потребителей усложняет процесс упаковки.

Размер и прогноз рынка упаковки для напитков:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5.1% |

|

Базовый размер рынка (2025 год) |

167,34 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

275,19 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка упаковки для напитков:

Анализ сегмента типов упаковки

Ожидается, что в прогнозируемый период сегмент бутылок и банок займет около 63% рынка упаковки напитков благодаря удобству, универсальности и совместимости с широким спектром напитков. В октябре 2023 года компании Bisleri и Kinley (Coca-Cola) выпустили в Индии легкие, пригодные для вторичной переработки ПЭТ-бутылки для своей бутилированной воды, что свидетельствует о стремлении к устойчивому развитию и растущем спросе на экологичные напитки. Бутылки и банки остаются предпочтительным выбором как для газированных, так и для негазированных напитков, благодаря высокой привлекательности на полках и возможности повторного закрывания. Рост сегмента также стимулируется продолжающимся внедрением технологий снижения веса и сокращения количества материалов. Поскольку бренды стремятся к дифференциации и соблюдению нормативных требований, бутылки и банки будут лидировать на рынке упаковки.

Анализ сегментов материалов

По прогнозам, к 2035 году доля пластикового сегмента на рынке упаковки для напитков достигнет 37,5%, чему способствуют его гибкость, доступная цена и возможности массового производства. В мае 2024 года PepsiCo увеличила долю переработанного ПЭТ в своих бутылках для безалкогольных напитков в Индии и Юго-Восточной Азии, чтобы удовлетворить требования правительства и потребительский спрос на более экологичную упаковку. Пластик остается предпочтительным материалом для легких, ударопрочных и невесомых контейнеров для напитков, особенно в развивающихся странах. Компании инвестируют в технологии переработки отходов, чтобы замкнуть цикл и снизить зависимость от первичного пластика.

Наш углубленный анализ рынка упаковки для напитков включает следующие сегменты:

Сегмент | Подсегменты |

Тип упаковки |

|

Материал |

|

Тип продукта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок упаковки для напитков — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что в прогнозируемый период рынок упаковки напитков в Азиатско-Тихоокеанском регионе займет 35,5% рынка, чему способствуют урбанизация, рост располагаемых доходов и государственное регулирование в области устойчивого развития. В регионе также наблюдается переход к более легким, пригодным для вторичной переработки ПЭТ-бутылкам, что подтверждается расширением деятельности компаний Bisleri и Kinley в Индии в апреле 2024 года. Кроме того, государственные субсидии и политика расширенной ответственности производителя стимулируют использование переработанных и биоразлагаемых материалов.

Китайский рынок упаковки напитков стремительно расширяется благодаря инновациям в асептической и интеллектуальной упаковке. В мае 2024 года продажи асептической упаковки Tetra Pak в Китае выросли, что отражает потребительские тенденции к безопасности и увеличению срока годности. Китайские бренды инвестируют в перерабатываемость материалов и облегченную конструкцию, а государственная политика поощряет использование переработанных материалов. Ориентация рынка на качество, безопасность и экологичность стимулирует внедрение передовых упаковочных технологий.

Рынок упаковки напитков в Индии быстро расширяется благодаря нормативным требованиям и спросу потребителей на экологичную упаковку. В июле 2024 года Индия ввела обязательное управление пластиковыми отходами в рамках программы расширенной ответственности производителя, что подтолкнуло компании-производители напитков к увеличению использования переработанного ПЭТ и достижению более высоких показателей переработки. Кроме того, такие компании, как Bisleri и Paper Boat, готовятся к внедрению экологичной и более легкой упаковки, а правительство предлагает стимулы для экологически чистого производства.

Анализ рынка Северной Америки

В прогнозируемый период Северная Америка готова продемонстрировать значительный рост, обусловленный нормативными требованиями, потребительским спросом на экологичность и инновациями в упаковке. В январе 2024 года в Калифорнии было установлено минимальное требование о содержании переработанного пластика (ПКР) в пластиковых банках для напитков на уровне 15%, что стало стандартом для других штатов, а к 2035 году целевой показатель вырос до 50%. Слияния и поглощения также доминируют на рынке, как это видно на примере приобретения компанией Sonoco в декабре 2024 года компании Eviosys за 3,8 миллиарда долларов и последующего расширения ее деятельности в сфере металлической упаковки.

На рынке упаковки напитков США наблюдается значительное внедрение экологичной и функциональной упаковки, при этом ведущие бренды напитков запускают инновационные дизайны и используют новые материалы. Отрасль также выигрывает от обновления дизайна упаковки, например, от редизайна 7UP в августе 2024 года и от пилотного проекта Coca-Cola по выпуску бутылок Sprite, не соответствующих нормативным требованиям, в начале 2024 года. Эти инновации повышают возможности вторичной переработки и привлекательность упаковки на полках магазинов, что делает США лидером в области инноваций в упаковке.

Канадский рынок упаковки напитков развивается, уделяя особое внимание экологически чистым материалам и соблюдению нормативных требований. В декабре 2024 года компания Novolex при поддержке Apollo Global приобрела Pactiv Evergreen за 6,7 миллиарда долларов, чтобы укрепить свой региональный бизнес в сфере общественного питания и картонной упаковки. Канадские бренды также инвестируют в перерабатываемую и компостируемую упаковку, а государственная политика поощряет использование переработанных материалов. Кроме того, рынок демонстрирует рост в сегменте «умной» и функциональной упаковки, обусловленный потребительским спросом, что стимулирует инновации в области безопасности и удобства.

Анализ европейского рынка

По прогнозам, в период с 2026 по 2035 год Европа продемонстрирует значительный рост благодаря жестким регуляторным режимам и переходу к моделям экономики замкнутого цикла. В октябре 2024 года компания Mondi приобрела западноевропейские активы Schumacher Packaging за 634 миллиона евро, укрепив свои позиции в сфере электронной коммерции и упаковки потребительских товаров. В регионе также наблюдается расширение производства бумажной и перерабатываемой упаковки: в июле 2024 года компании Smurfit Kappa и WestRock объединились, образовав мирового лидера в производстве бумажной упаковки. Правительства стран Европы устанавливают амбициозные требования к содержанию ПЦР-пластика и переработке, стимулируя рыночные инновации.

Немецкий рынок упаковки для напитков стабильно расширяется, чему способствует спрос на высококачественную, экологичную и функциональную упаковку. В январе 2025 года компания International Paper приобрела DS Smith за 7,2 миллиарда долларов, расширив свое присутствие в Европе в сфере решений на основе волокна. Немецкие бренды переходят на легкие алюминиевые банки и «умные» стеклянные бутылки, а давление на переработку и сокращение использования материалов со стороны регулирующих органов влияет на дизайн продукции. Акцент рынка на качестве, безопасности и экологичности открывает возможности для инноваций и расширения.

Британский рынок упаковки напитков активно внедряет экологичные и инновационные решения, компании экспериментируют с новыми материалами и форматами в ответ на меняющиеся потребительские и нормативные требования. В период с января по март 2024 года компания Coca-Cola в некоторых магазинах Великобритании запустила пилотный проект по использованию бутылок Sprite без этикеток, что упростило переработку и поддержало стратегию «Мир без отходов». Британские компании инвестируют в бумажную и компостируемую упаковку, а государственная политика требует амбициозных показателей переработки. Рынок выигрывает от растущей осведомленности потребителей и их интереса к простой и экологичной упаковке.

Участники рынка упаковки напитков:

- Корпорация Балл

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Amcor plc

- Crown Holdings

- Tetra Pak International SA

- Группа Ардаг

- Оуэнс-Иллинойс

- Берри Глобал

- Компания Coca-Cola

- PepsiCo

- Группа Карлсберг

- Даноне

- Coca-Cola FEMSA

- Диажео

- Coca-Cola HBC

- Группа Хинохоса

В индустрии упаковки напитков представлены лидеры, уделяющие особое внимание устойчивому развитию, инновациям и географической экспансии. В условиях растущего регуляторного бремени и повышения потребительского спроса ожидается усиление конкуренции, что приведет к дальнейшему развитию экологически чистой, функциональной и визуально привлекательной упаковки для напитков по всему миру. Одним из примечательных событий последних лет стало предложение компании Amcor о покупке Berry Global за 8,4 миллиарда долларов, в результате чего образовался гигант в сфере упаковки с годовым объемом продаж в 27,2 миллиарда долларов и более широким глобальным охватом. Объединение, вероятно, будет способствовать инновациям в области экологически чистых материалов, а также расширит возможности компании по обслуживанию мировых брендов напитков. Вот некоторые ведущие компании на рынке упаковки напитков:

Последние события

- В декабре 2024 года компания Sonoco приобрела Eviosys , ведущего европейского производителя металлической упаковки, за 3,8 миллиарда долларов. Этот стратегический шаг значительно расширил присутствие Sonoco на рынках упаковки напитков и продуктов питания, укрепив ее глобальное присутствие и ассортимент продукции.

- В декабре 2024 года компания Novolex при поддержке Apollo Global приобрела компанию Pactiv Evergreen за 6,7 миллиарда долларов. Это приобретение стало ключевым шагом в укреплении портфеля Novolex в области упаковки для предприятий общественного питания и картонной упаковки, что повысило ее конкурентоспособность и долю рынка в упаковочной отрасли.

- В октябре 2024 года компания Mondi приобрела западноевропейские активы Schumacher Packaging за 634 миллиона евро. Это приобретение расширило присутствие Mondi в секторах электронной коммерции и упаковки потребительских товаров, укрепив ее операционные возможности и рыночные позиции в Западной Европе.

- Report ID: 4487

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.