Prospettive di mercato per la cura delle ferite:

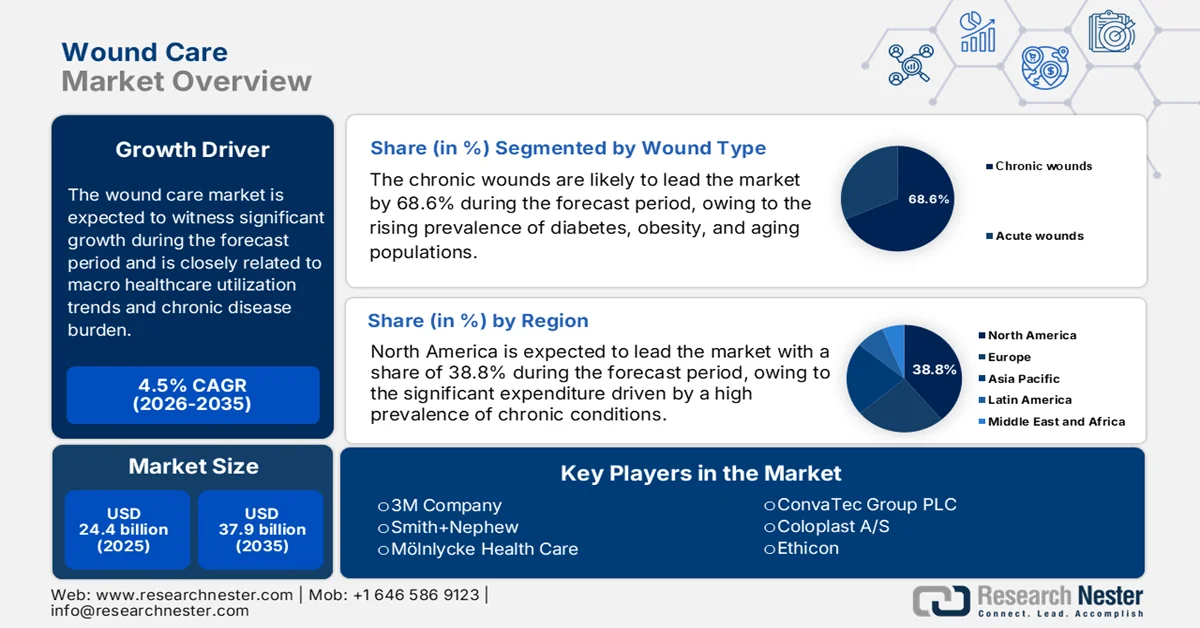

Il mercato della cura delle ferite è stato stimato in 24,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 37,9 miliardi di dollari entro la fine del 2035, con un CAGR del 4,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della cura delle ferite è stimato in 25,5 miliardi di dollari.

Il mercato della cura delle ferite è strettamente legato alle tendenze macroeconomiche dell'utilizzo dell'assistenza sanitaria, al carico di malattie croniche e ai volumi di assistenza erogata nelle strutture sanitarie, piuttosto che alla domanda dei consumatori. Inoltre, i dati sanitari governativi e multilaterali mostrano un aumento sostenuto dell'incidenza delle ferite associata a diabete, malattie vascolari, invecchiamento della popolazione e interventi chirurgici. Secondo lo studio NLM di gennaio 2024, quasi 38,4 milioni di persone di tutte le età soffrivano di diabete, con le complicanze del piede diabetico che rimangono un fattore importante nel trattamento delle ferite croniche in ospedali, ambulatori e strutture di assistenza a lungo termine. Inoltre, le ferite che non guariscono e le infezioni correlate alle ferite contribuiscono in modo significativo ai ricoveri ospedalieri e alla durata prolungata della degenza, aumentando la pressione sui budget per gli acquisti ospedalieri e sulla standardizzazione dell'assistenza. Inoltre, i dati dell'OMS di febbraio 2025 evidenziano che si prevede che la popolazione globale di età pari o superiore a 60 anni raddoppierà nei prossimi anni, aumentando direttamente la domanda di gestione delle ferite nelle strutture sanitarie per anziani e in contesti post-acuti.

Inoltre, la cura delle ferite è sempre più analizzata attraverso quadri di valutazione dei costi e dei risultati. Il programma Medicare statunitense stanzia diversi miliardi di dollari all'anno per i trattamenti correlati alle ferite, con dati CMS che indicano che le ferite croniche colpiscono quasi 8,2 milioni di beneficiari Medicare, generando una spesa annuale stimata di 2,5 miliardi di dollari per le spese ambulatoriali ospedaliere, sulla base dello studio NLM del gennaio 2023. Oltre alle iniziative sostenute dal governo, che enfatizzano la riduzione delle complicanze prevenibili delle ferite attraverso protocolli standardizzati e interventi precoci, principalmente nelle lesioni da pressione contratte in ospedale e nelle ferite post-chirurgiche, il mercato rimane ancorato ai cambiamenti demografici, alla prevalenza delle malattie croniche e ai requisiti di efficienza del sistema sanitario, con le decisioni di approvvigionamento sempre più influenzate dai risultati basati sull'evidenza e dalle priorità di contenimento dei costi a lungo termine piuttosto che dalla spesa discrezionale.

Chiave Cura delle ferite Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

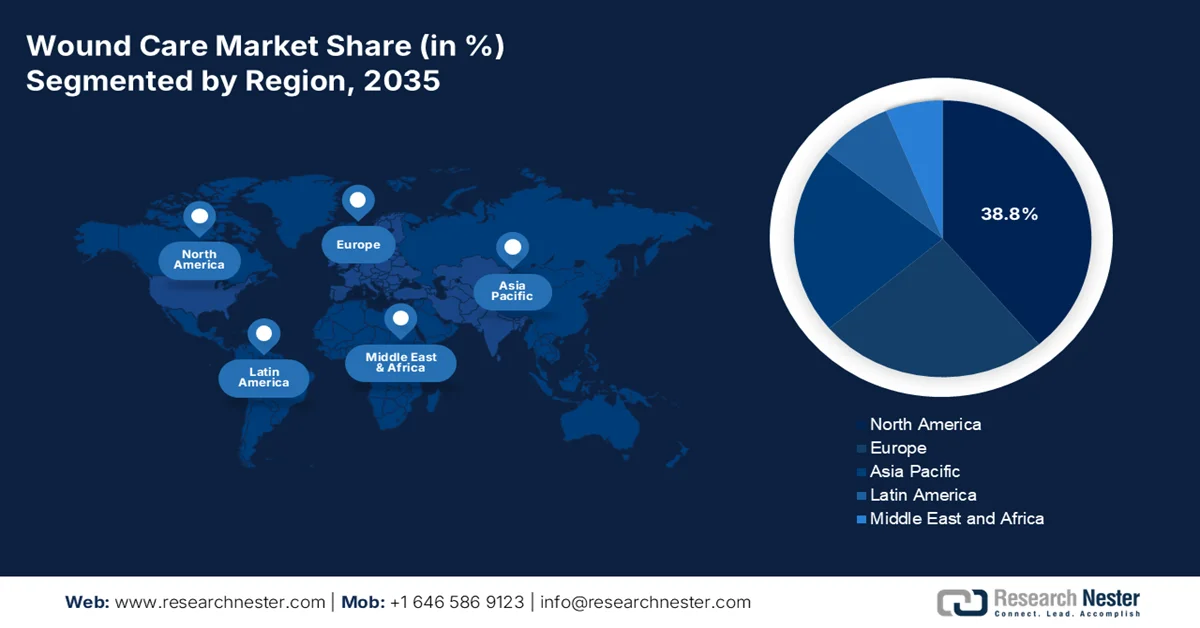

- Si prevede che il Nord America, nel mercato della cura delle ferite, si assicurerà una quota di fatturato del 38,8% entro il 2035, spinta dall'elevata prevalenza di patologie croniche, dall'invecchiamento demografico e dai modelli di rimborso basati sul valore che stanno accelerando l'adozione dell'assistenza ambulatoriale e domiciliare.

- Si prevede che l'Asia Pacifica diventerà la regione in più rapida crescita entro il 2035, alimentata dal crescente peso del diabete, dall'ampliamento dell'accesso all'assistenza sanitaria e dal rapido invecchiamento demografico nelle principali economie.

Approfondimenti sui segmenti:

- Nel mercato della cura delle ferite, si prevede che il segmento delle ferite croniche acquisirà una quota dominante del 68,6% entro il 2035, trainato dalla crescente prevalenza di diabete, obesità e invecchiamento della popolazione, che aumenta l'incidenza di ulcere che non guariscono e lesioni da pressione.

- Si prevede che il segmento delle vendite dirette manterrà la quota di fatturato più elevata entro il 2035, stimolato dall'approvvigionamento istituzionale in grandi quantità di prodotti avanzati per la cura delle ferite e dalla necessità di formazione clinica, soluzioni personalizzate e partnership sanitarie a lungo termine.

Principali tendenze di crescita:

- Aumento della spesa pubblica per la gestione delle malattie croniche

- Invecchiamento della popolazione e finanziamento dell'assistenza pubblica a lungo termine

Sfide principali:

- Elevati ostacoli normativi e requisiti di evidenza clinica

- Catena di fornitura complessa e approvvigionamento di materie prime

Attori principali: 3M Company (Stati Uniti), Smith+Nephew (Regno Unito), Mölnlycke Health Care (Svezia), ConvaTec Group PLC (Regno Unito), Coloplast A/S (Danimarca), Ethicon (Stati Uniti), Baxter International (Stati Uniti), Integra LifeSciences (Stati Uniti), Hartmann Group (Germania), B. Braun Melsungen AG (Germania), Cardinal Health (Stati Uniti), Medline Industries, LP (Stati Uniti), Medtronic plc (Irlanda), Paul Hartmann AG (Germania), Hollister Incorporated (Stati Uniti), Organogenesis Holdings Inc. (Stati Uniti), MiMedx Group, Inc. (Stati Uniti), Lohmann & Rauscher (Germania), KCI (parte di 3M) (Stati Uniti), Derma Sciences (Stati Uniti)

Globale Cura delle ferite Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 24,4 miliardi di USD

- Dimensioni del mercato nel 2026: 25,5 miliardi di USD

- Dimensioni previste del mercato: 37,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Messico, Indonesia

Last updated on : 11 February, 2026

Mercato della cura delle ferite: fattori di crescita e sfide

Fattori di crescita

- Aumento della spesa pubblica per la gestione delle malattie croniche: la spesa pubblica per le malattie croniche è uno dei principali motori della domanda di cure per le ferite, poiché le ferite che non guariscono sono strettamente correlate a diabete, malattie cardiovascolari e obesità. Secondo i dati dell'Organizzazione Mondiale della Sanità di novembre 2024, il diabete ha colpito oltre 830 milioni di persone nel 2022. Le ulcere del piede diabetico rappresentano una delle principali cause di ricovero ospedaliero e amputazioni. Inoltre, il trattamento delle ferite croniche rappresenta miliardi di dollari nella spesa Medicare, trainata dai cicli di trattamento prolungati e dagli episodi di cura ripetuti. Inoltre, lo studio NLM di gennaio 2023 indica che il 70% della spesa sanitaria è dovuto al crescente numero di malattie croniche, aumentando direttamente la domanda di gestione delle ferite negli ospedali. Questi modelli di spesa stanno dando priorità all'intervento precoce per ridurre i costi a valle, trainando il mercato.

- Invecchiamento della popolazione e finanziamenti pubblici per l'assistenza a lungo termine: l'invecchiamento demografico sta strutturalmente espandendo la domanda del mercato della cura delle ferite. Il rapporto dell'OMS di ottobre 2025 indica che la popolazione globale di età pari o superiore a 60 anni raggiungerà i 2,1 miliardi entro il 2050. Le popolazioni più anziane presentano una maggiore incidenza di lesioni da pressione, ulcere venose agli arti inferiori e complicanze post-chirurgiche delle ferite. Negli Stati Uniti, la spesa per l'assistenza a lungo termine ha superato un miliardo significativo, gran parte del quale è destinata a strutture infermieristiche e operatori sanitari domiciliari, dove la gestione delle ferite è di routine. Tendenze simili si osservano in Giappone e in Europa, dove i quadri di rimborso governativi pongono sempre più l'accento sulla prevenzione e il trattamento delle lesioni da pressione. Questo cambiamento demografico garantisce una domanda prevedibile e basata sui volumi da parte degli acquirenti istituzionali.

- Aumento del carico di traumi e incidenti stradali: i dati governativi sulla cura di traumi e infortuni indicano una necessità costante di gestione delle ferite acute. Secondo i dati UNDRR del 2025, gli incidenti stradali causano 1,19 milioni di decessi all'anno, con decine di milioni di altri che richiedono cure di emergenza e chirurgiche. I sistemi di traumatologia pubica, principalmente nei paesi a basso e medio reddito, stanno ampliando la capacità di gestire le ferite correlate a traumi. Inoltre, i dati della Partnership for Analytics Research sulla sicurezza del traffico di gennaio 2025 indicano che negli Stati Uniti nel 2022 sono stati segnalati quasi 2,38 milioni di incidenti con lesioni, tutti con diversi livelli di intervento sulle ferite. Inoltre, i sistemi di pronto soccorso finanziati dal governo rimangono una fonte costante di domanda di mercato, principalmente per applicazioni acute e correlate a traumi.

Sfide

- Elevati ostacoli normativi e requisiti di evidenza clinica: entrare nel mercato avanzato principalmente con prodotti o dispositivi bioattivi richiede una rigorosa approvazione pre-commercializzazione da parte della FDA o dell'EMA, che richiede studi clinici estesi e costosi. Inoltre, i nuovi entranti non dispongono del capitale necessario per questo processo pluriennale. Molti dei principali attori investono ingenti risorse in studi clinici randomizzati e controllati per ottenere l'autorizzazione 510(k) e consolidare la propria credibilità clinica rispetto ai principali concorrenti.

- Catena di fornitura e approvvigionamento di materie prime complesse: le medicazioni avanzate richiedono materiali specializzati ad alta purezza come collagene, polimeri superassorbenti e altro ancora. Eventuali interruzioni possono interrompere la produzione. Ad esempio, durante la pandemia, molti hanno dovuto affrontare carenze di tessuti non tessuti e adesivi. Un'azienda leader con una produzione verticalmente integrata ha un vantaggio. Le nuove aziende che entrano nel mercato devono assicurarsi forniture affidabili ed economiche per questi input critici, il che aggiunge complessità.

Dimensioni e previsioni del mercato della cura delle ferite:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,5% |

|

Dimensione del mercato dell'anno base (2025) |

24,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

37,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della cura delle ferite:

Analisi del segmento del tipo di ferita

Nel segmento delle ferite, si prevede che le ferite croniche saranno il sottosegmento dominante e si prevede che manterranno un valore azionario del 68,6% entro il 2035. Il segmento è trainato dalla crescente prevalenza di diabete, obesità e invecchiamento della popolazione. Secondo lo studio NLM dell'ottobre 2025, le ferite che non guariscono entro 4-12 settimane sono considerate ferite croniche. Le principali ferite croniche includono ulcere del piede diabetico, ulcere venose degli arti inferiori e lesioni da pressione. L'enorme onere clinico ed economico di queste ferite che non guariscono consolida la loro posizione di leader in termini di fatturato. Inoltre, l'elevata incidenza di ulcere del piede alimenta direttamente la domanda sostenuta di prodotti e terapie avanzate per la gestione delle ferite, volte a prevenire complicanze costose come le amputazioni. La gestione delle ferite croniche rappresenta un obiettivo fondamentale e in crescita per i sistemi sanitari di tutto il mondo.

Analisi del segmento del canale di distribuzione

All'interno del segmento di mercato, le vendite dirette sono leader di mercato, definite dai produttori che vendono contratti di grandi volumi direttamente a ospedali, reti di distribuzione integrate e organizzazioni di acquisto di gruppo. Questo canale è dominante grazie all'approvvigionamento in grandi quantità di prodotti e terapie avanzate per la cura delle ferite ad alto valore, come sistemi per la terapia a pressione negativa delle ferite e sostituti cutanei bioingegnerizzati, che richiedono formazione e supporto clinico. L'efficienza e il potere di negoziazione dei costi dei contratti diretti per le istituzioni rendono questa la principale via di accesso al mercato. Oltre alle vendite dirette, consentono ai produttori di fornire soluzioni personalizzate, formazione clinica in loco e supporto tecnico post-vendita, fondamentali per l'adozione ottimale dei prodotti e i risultati. Le partnership a lungo termine e i rinnovi contrattuali con grandi sistemi sanitari stanno ulteriormente rafforzando il predominio di questo canale sul mercato.

Analisi del segmento di utenti finali

Il segmento degli utenti finali è guidato da ospedali e cliniche per acuti, che fungono da hub centrali per il trattamento di ferite complesse, gravi e post-chirurgiche. Questo sottosegmento registra i ricavi più elevati grazie all'elevato volume di procedure chirurgiche ospedaliere, casi di trauma d'urgenza e gestione di complicanze croniche avanzate delle ferite che richiedono attrezzature e personale specializzati. Gli ospedali sono i principali utilizzatori di tecnologie costose e avanzate come la terapia a pressione negativa (NPWT) e i sostituti biologici della pelle. Secondo il rapporto del CDC di giugno 2025, il tasso di accessi per lesioni al pronto soccorso degli Stati Uniti è stato di quasi 43,5 milioni, con una percentuale relativa a ferite che richiedevano cure professionali, a dimostrazione del flusso costante e sostanziale di pazienti che guida il consumo di prodotti per la cura delle ferite in ambito ospedaliero.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tipo di ferita |

|

Utente finale |

|

Canale di distribuzione |

|

Applicazione |

|

Modello di acquisto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della cura delle ferite - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano della cura delle ferite è dominante e si prevede che deterrà una quota di fatturato regionale del 38,8% entro il 2035. Il mercato è caratterizzato da un'elevata adozione tecnologica e da una spesa significativa, trainata da un'elevata prevalenza di patologie croniche. I principali fattori trainanti includono l'invecchiamento della popolazione, l'aumento dei tassi di diabete e obesità, che portano a ferite complesse come le ulcere del piede diabetico, e un settore chirurgico avanzato ben consolidato. Inoltre, la tendenza dominante è il passaggio da strutture ospedaliere a strutture ambulatoriali e di assistenza domiciliare, favorito dai modelli di rimborso basati sul valore dei CMS, volti a ridurre al minimo i ricoveri ripetuti e il costo totale dell'assistenza. Ciò alimenta la domanda di dispositivi portatili avanzati e medicazioni adatte all'automedicazione. Il mercato è in forte crescita, con politiche normative che influenzano direttamente l'adozione dei prodotti sulla base di evidenze cliniche ed economiche.

Il mercato statunitense è influenzato dalla spesa sanitaria federale, dall'onere delle malattie croniche e dalla crescente adozione di terapie avanzate per le ferite complesse. Secondo i dati del CDC di gennaio 2026, nel 2023 negli Stati Uniti a quasi 40,1 milioni di persone è stato diagnosticato o non diagnosticato il diabete, sostenendo un'elevata domanda di gestione delle ferite croniche negli ospedali e nelle strutture di assistenza domiciliare. Dal punto di vista della spesa, i dati Medpac di luglio 2025 hanno indicato che la spesa Medicare ha raggiunto il 35% della spesa totale per l'assistenza domiciliare, supportando l'erogazione della cura delle ferite al di fuori dei contesti acuti. Inoltre, l'aumento degli studi clinici relativi alla cura delle ferite sta trainando il mercato e stimolando attivamente la domanda. Infine, le approvazioni della FDA, come FILSUVEZ nel 2023 e ZEVASKYN nel 2025 per l'epidermolisi bollosa correlata alle ferite, evidenziano il crescente riconoscimento da parte degli enti regolatori e dei pagatori di indicazioni specialistiche ad alto costo per le ferite, espandendo il mercato oltre le tradizionali ferite croniche.

Allineamento degli studi clinici con il mercato globale della cura delle ferite

Studio / Intervento | Progettazione e scala della sperimentazione | Sottosegmento del mercato della cura delle ferite | Driver primario della domanda | Impostazione dell'assistenza mirata |

Tetraclorodecaossido topico (TCDO) | Studio clinico randomizzato controllato monocentrico; 66 pazienti ; follow-up di 12 settimane | Terapie topiche per le ferite / cura aggiuntiva delle ferite | Pressione del governo per ridurre il carico di ferite croniche e i costi di trattamento negli ospedali pubblici | Ospedali pubblici, ambulatori, strutture a basse risorse |

Plasma atmosferico freddo (CAP) – Plasana One® | Studio multicentrico, randomizzato controllato; 60 pazienti + coorte di ulcere da pressione ausiliarie ; follow-up di 20 settimane | Dispositivi avanzati per la cura delle ferite / terapie basate sull'energia | Investimenti pubblici nel controllo delle infezioni, nella guarigione più rapida e nei modelli di assistenza domiciliare | Ospedali, assistenza domiciliare, servizi infermieristici comunitari |

DEBRICHEM® (studio CHEMfoot) | Studio clinico randomizzato multicentrico in aperto; 242 pazienti in 6 centri francesi | Debridement delle ferite / gestione delle ulcere del piede diabetico | Il governo si concentra sulla riduzione delle amputazioni, dei ricoveri ospedalieri e dell'uso di antibiotici | Ospedali terziari, cliniche per il piede diabetico |

Fonte: Clinical Trials.gov

Il finanziamento dell'assistenza sanitaria pubblica, l'invecchiamento della popolazione e il crescente onere delle malattie croniche gestite all'interno dei sistemi finanziati a livello provinciale stanno trainando il mercato in Canada . Secondo Statistics Canada, a settembre 2024, quasi 7,6 milioni di persone avevano più di 65 anni, un fattore chiave per le lesioni da pressione, le ulcere venose degli arti inferiori e la cura delle ferite post-chirurgiche negli ospedali e nelle strutture di assistenza a lungo termine. Inoltre, lo studio NLM di marzo 2023 indica che oltre 5,7 milioni di persone nel paese convivono con il diabete diagnosticato nel 2023, aumentando significativamente l'incidenza di ferite croniche e diabetiche del piede. Inoltre, i dati del 2026 della Canadian Medical Association evidenziano che la spesa sanitaria totale è stimata in 344 miliardi di dollari nel 2023, con ospedali e assistenza domiciliare che rappresentano i principali centri di costo in cui la gestione delle ferite è di routine. Nel complesso, il mercato è in costante crescita con la domanda di soluzioni per le ferite in contesti di assistenza acuta e comunitaria.

Approfondimenti sul mercato APAC

Il mercato dell'Asia-Pacifico è quello in più rapida crescita a livello globale ed è trainato dall'ampio accesso all'assistenza sanitaria, dall'aumento degli standard medici e dai significativi cambiamenti demografici. Il catalizzatore principale è l'aumento epidemico del diabete, con la Federazione Internazionale del Diabete che afferma che la regione ospita oltre la metà della popolazione diabetica mondiale, con conseguente aumento delle ulcere complesse del piede diabetico. Insieme al rapido invecchiamento della società in paesi come Cina e Giappone, questo crea un notevole carico di ferite croniche. Una tendenza chiave è l'evoluzione a doppio binario del mercato, la rapida adozione di tecnologie avanzate nelle economie mature e l'espansione della cura delle ferite di base e a prezzi accessibili in mercati emergenti ad alto volume e sensibili ai prezzi come India e Indonesia. Inoltre, il mercato sta assistendo anche alla crescita delle piattaforme di e-commerce e telemedicina per la consulenza sulla cura delle ferite e la distribuzione di prodotti, in particolare nel Sud-est asiatico.

Il mercato in India è trainato dalle iniziative di sanità pubblica, dal crescente carico di malattie croniche e dall'ampliamento dell'accesso all'assistenza ospedaliera e domiciliare. Secondo lo studio NLM di marzo 2024, le malattie non trasmissibili rappresentano oltre il 60% dei decessi totali in India, con diabete e disturbi vascolari che contribuiscono in modo significativo all'incidenza delle ferite croniche. Inoltre, lo studio NLM di maggio 2025 ha indicato che nel 2021, quasi 101 milioni di adulti affetti da diabete hanno registrato una forte domanda di soluzioni per la gestione delle ulcere del piede diabetico negli ospedali pubblici e privati. Inoltre, il programma Ayushman Bharat PMJAY offre copertura sanitaria, aumentando l'accesso ai servizi di cura chirurgica e post-acuta delle ferite nelle strutture di assistenza secondaria e terziaria. Questi fattori dimostrano che vi è una forte domanda di soluzioni per la cura delle ferite nelle reti ospedaliere indiane e nelle strutture sanitarie comunitarie.

Il mercato giapponese è sostenuto dalla copertura assicurativa sanitaria universale, dal rapido invecchiamento della popolazione e dall'elevato utilizzo dei servizi di assistenza ospedaliera e territoriale. Secondo i dati del World Economic Forum di settembre 2023, un terzo della popolazione del Paese ha più di 65 anni, ovvero 36,23 milioni. Questo determina una maggiore incidenza della cura delle ferite post-chirurgiche in ambito di assistenza acuta e a lungo termine. Inoltre, nell'aprile 2023, Gunze Medical ha rafforzato i suoi canali di vendita per la cura delle ferite in Giappone, evidenziando una domanda istituzionale sostenuta e l'importanza di reti di distribuzione consolidate per servire ospedali e fornitori di assistenza infermieristica domiciliare. Questa espansione è in linea con i sistemi di rimborso stabili e supporta una continua crescita del mercato trainata dalle tendenze demografiche e dell'erogazione dell'assistenza.

Recenti lanci di prodotti per la cura delle ferite in Giappone

Data | Azienda | Prodotto / Iniziativa | Ingresso nel mercato o azione strategica |

1 aprile 2024 | Gunze Limited | Espansione del canale di vendita per la cura delle ferite | Rafforzamento del canale di vendita nazionale in Giappone; espansione della distribuzione in Giappone, Stati Uniti e Cina |

1 agosto 2023 | Kaken Pharmaceutical | NexoBrid | Lancio commerciale in Giappone nell'ambito di un accordo esclusivo di marketing e distribuzione |

11 luglio 2024 | AMS BioteQ (Taiwan) | Medicazione in schiuma SIPSIP | Ottenuto il permesso di vendita di dispositivi medici PMDA Classe I , entrando ufficialmente in Giappone |

4 gennaio 2023 | Gunze Medical | EPIFIX | Stipulato un accordo di distribuzione esclusiva per accelerare la penetrazione del mercato |

Fonte: Gunze, MediWound, AMS Bioteq, Mimedx

Approfondimenti sul mercato europeo

Il mercato della cura delle ferite in Europa è in costante crescita ed è caratterizzato da un ambiente sanitario avanzato ma attento ai costi, da quadri normativi avanzati e da significative pressioni demografiche. Il fattore chiave è la rapida crescita della popolazione anziana, che presenta una delle percentuali di individui più elevate, con conseguente aumento della prevalenza di ferite croniche. Inoltre, l'aumento dei tassi di diabete e obesità sta stimolando la crescita del mercato nella regione. Inoltre, l'attenzione al contenimento dei costi e alla valutazione delle tecnologie sanitarie da parte dei servizi sanitari nazionali e delle compagnie assicurative impone solide evidenze cliniche ed economiche per l'adozione e il rimborso dei prodotti. L'innovazione è orientata verso prodotti che riducono i costi di trattamento e prevengono le complicanze. Il mercato è inoltre influenzato dalle normative sui dispositivi medici e dall'EMA per i prodotti medicali per terapie avanzate. La crescita del mercato è alimentata da una spinta strategica verso l'assistenza decentralizzata e la telemedicina, supportata dalle iniziative dell'UE in materia di salute digitale per la gestione delle patologie croniche.

Il mercato tedesco è trainato dal rimborso delle assicurazioni sanitarie e dal crescente invecchiamento della popolazione. Inoltre, il carico sostenuto di malattie croniche e infortuni gestiti in ambito ospedaliero e domiciliare sta alimentando la crescita del mercato. Secondo lo studio NLM di marzo 2024, circa 8,7 milioni di persone in Germania convivevano con il diabete nel 2022, sostenendo una domanda costante di soluzioni per la gestione delle ulcere del piede diabetico e delle ferite croniche nell'ambito di percorsi di cura rimborsati con fondi pubblici. Inoltre, i dati del Ministero Federale dei Trasporti di agosto 2024 hanno riportato quasi 2.839 decessi per incidenti stradali nel 2023, evidenziando la continua necessità di trattamento di traumi e ferite post-acute nei servizi di emergenza e riabilitazione. Inoltre, dal lato dell'offerta, il lancio di Epicite Balance di JeNaCell a giugno 2023 per ferite croniche da lieve a mediamente essudanti sottolinea la partecipazione attiva dei fornitori, in linea con il canale di approvvigionamento ospedaliero e domiciliare. Insieme, questi fattori mostrano una domanda stabile di soluzioni per la cura delle ferite nel Paese.

Recenti lanci di prodotti per la cura delle ferite in Germania

Azienda | Prodotto | Tempistiche di ingresso/approvazione sul mercato | Tipo di prodotto |

JeNaCell, un'azienda Evonik | equilibrio epicite | Lanciato a giugno 2023 | Medicazione per ferite |

Flen Health | Flaminal idro, Flaminal forte | Lanciato nell'ottobre 2023 | Prodotti topici per la cura delle ferite (medicinali acquistabili solo in farmacia) |

PMI – La società che guarisce le ferite | SUPRATEL | Approvazione MDR nel 2023 (segnalata a gennaio 2025) | Medicazione avanzata per ferite / dispositivo medico |

Fonte: Evonik, Flen Health, PMI

Il mercato della cura delle ferite nel Regno Unito è trainato dai finanziamenti del Servizio Sanitario Nazionale (NHS), dall'invecchiamento della popolazione e dall'elevato carico di ferite croniche sia in ambito comunitario che ospedaliero. Secondo lo studio NLM del gennaio 2025, quasi 3,8 milioni di persone nel Paese sono affette da ferite acute o croniche ogni anno, creando una domanda sostanziale di servizi infermieristici ambulatoriali ospedalieri e distrettuali. Inoltre, secondo il rapporto della Diabetes Research and Wellness Foundation del giugno 2024, oltre 4,4 milioni di persone convivono con il diabete, a conferma della crescente necessità di gestione delle ulcere del piede diabetico. Oltre al recente lancio di ConcaNiox di Convatec nell'aprile 2025, una terapia a base di ossido nitrico antimicrobica e antibiofilm che ha dimostrato di stimolare la guarigione delle ulcere del piede diabetico fino al 60%, riflette l'adozione sul mercato di terapie avanzate e sottolinea il continuo investimento in soluzioni innovative per la cura delle ferite nell'ambito di percorsi di cura finanziati con fondi pubblici.

Principali attori del mercato della cura delle ferite:

- Azienda 3M (Stati Uniti)

- Smith+Nephew (Regno Unito)

- Mölnlycke Health Care (Svezia)

- ConvaTec Group PLC (Regno Unito)

- Coloplast A/S (Danimarca)

- Ethicon (Stati Uniti)

- Baxter International (Stati Uniti)

- Integra LifeSciences (Stati Uniti)

- Gruppo Hartmann (Germania)

- B. Braun Melsungen AG (Germania)

- Cardinal Health (Stati Uniti)

- Medline Industries, LP (Stati Uniti)

- Medtronic plc (Irlanda)

- Paul Hartmann AG (Germania)

- Hollister Incorporated (Stati Uniti)

- Organogenesis Holdings Inc. (Stati Uniti)

- MiMedx Group, Inc. (Stati Uniti)

- Lohmann & Rauscher (Germania)

- KCI (parte di 3M) (Stati Uniti)

- Derma Sciences (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- 3M Company è un attore dominante nel mercato della cura delle ferite e sfrutta la sua competenza nella scienza dei materiali per innovare medicazioni avanzate come gli adesivi siliconici e le tecnologie proprietarie per le schiume. Strategicamente, 3M ha consolidato la sua leadership acquisendo Acelity e le sue controllate KCI, creando un portafoglio completo che abbraccia le medicazioni avanzate per le ferite e consentendole di offrire soluzioni integrate in tutto lo spettro della cura.

- Smith+Nephew mantiene una posizione di leadership nel mercato della cura delle ferite grazie alla sua attenzione alla gestione avanzata delle ferite, in forte crescita. La sua strategia ruota attorno all'innovazione nei settori dei prodotti biologici, della terapia a pressione negativa (NPWT) e della salute digitale. Tra le iniziative principali figurano il lancio di sistemi portatili per la terapia a pressione negativa (NPWT) come PICO e lo sviluppo di sostituti cutanei.

- Mölnlycke Health Care è il principale attore nel mercato della cura delle ferite, rinomato per il suo approccio basato sull'evidenza e per marchi premium come Mepilex. Nel mercato della cura delle ferite, la strategia dell'azienda si concentra sui segmenti chirurgico e delle ferite acute, presentando studi di costo-efficacia per dimostrare il valore agli operatori sanitari. L'azienda ha realizzato un fatturato annuo di 2.064 milioni di euro nel 2024.

- ConvaTec Group PLC detiene una quota sostanziale nel mercato della cura delle ferite croniche, principalmente con prodotti avanzati come le medicazioni AQUACEL con tecnologia Hydrofiber. Le sue iniziative strategiche sono incentrate sull'innovazione, l'espansione del mercato e l'ottimizzazione della supply chain. Inoltre, l'azienda sta ampliando la propria presenza geografica nei mercati emergenti.

- Coloplast A/S vanta una solida presenza nel mercato della cura delle ferite grazie al suo portafoglio di medicazioni in schiuma Biatain. La strategia dell'azienda è profondamente legata al suo core business nella cura delle stomie, consentendo soluzioni integrate per pazienti con esigenze complesse e multiple. Nel 2024, l'azienda ha registrato una crescita organica del 7%.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale è altamente concentrato ed è dominato da grandi multinazionali europee e statunitensi, come 3M e Smith+Nephew, che si avvalgono di un'ampia attività di ricerca e sviluppo e di una distribuzione globale. Le iniziative strategiche sono fortemente focalizzate sull'innovazione nei prodotti avanzati e nelle soluzioni intelligenti o digitali per il monitoraggio delle ferite. I principali attori stanno attivamente perseguendo fusioni, acquisizioni ed espansioni geografiche, principalmente nei mercati emergenti ad alta crescita, per ampliare il portafoglio e l'accesso al mercato. Ad esempio, Solventum ha annunciato a dicembre 2025 di aver completato l'acquisizione di Acera Surgical, un'azienda biotecnologica privata focalizzata sullo sviluppo e la commercializzazione di materiali completamente ingegnerizzati per la cura rigenerativa delle ferite. Inoltre, i forti attori di Giappone e Corea del Sud, insieme ai produttori in crescita di India e Malesia, intensificano la concorrenza offrendo alternative convenienti, spingendo l'intero settore verso una cura avanzata delle ferite più efficiente e accessibile.

Panorama aziendale del mercato della cura delle ferite:

Sviluppi recenti

- Nel gennaio 2026, Beiersdorf ha ampliato il suo portafoglio di prodotti per la salute con il lancio di Second Skin Protection Spray Plaster e Second Skin Protection Liquid Plaster Concentrate con i marchi Hansaplast, Elastoplast e CURITAS. Questi formati per la cura delle ferite si rivolgono a uno dei segmenti più grandi e inesplorati della categoria.

- Nel luglio 2025, Sanara MedTech Inc. ha annunciato il lancio del suo programma pilota per la cura delle ferite tramite la sua controllata, Tissue Health Plus, LLC, un'offerta unica nel suo genere per la cura delle ferite basata sul valore, progettata per pagatori ed enti che si assumono rischi, nonché per aziende di assistenza primaria basate sul valore.

- Nell'aprile 2025, AVITA Medical, Inc., azienda leader nella cura delle ferite acute, ha annunciato il lancio commerciale negli Stati Uniti di Cohealyx, una matrice dermica a base di collagene a marchio AVITA Medical e sviluppata in collaborazione con Regenity Biosciences. Cohealyx è progettata per facilitare la migrazione cellulare e la rivascolarizzazione, fornendo così un letto di ferita ideale per la chiusura definitiva.

- Report ID: 4823

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.