Prospettive di mercato dei sistemi di recupero del calore di scarto:

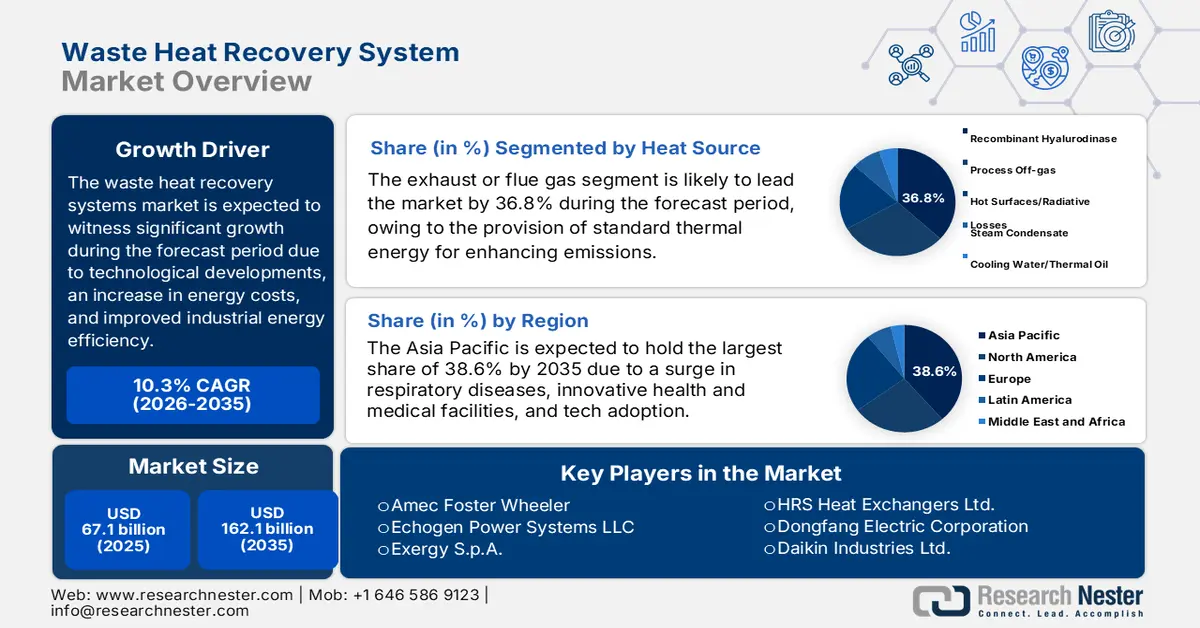

Il mercato dei sistemi di recupero del calore di scarto ha superato i 67,1 miliardi di dollari nel 2025 e si stima che raggiungerà i 162,1 miliardi di dollari entro la fine del 2035, con un CAGR del 10,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei sistemi di recupero del calore di scarto è stimato in 74 miliardi di dollari.

Il mercato internazionale dei sistemi di recupero del calore di scarto è in rapida espansione, grazie ai progressi tecnologici, all'aumento della spesa energetica e all'ottimizzazione dell'efficienza energetica industriale. Secondo un articolo pubblicato dall'UNEP nel novembre 2023, il raggiungimento delle emissioni di gas serra entro il 2030 si basa su politiche che prevedevano un aumento del 16% al momento dell'adozione dell'accordo, mentre le proiezioni sono aumentate del 3%. Tuttavia, le emissioni di gas serra previste per il 2030 devono essere ridotte del 28% rispetto al percorso complessivo di 2 °C previsto dall'Accordo di Parigi e del 42% rispetto al percorso di 1,5 °C. Inoltre, secondo l'articolo dell'IEA del 2025, le emissioni di anidride carbonica derivanti dall'energia sono aumentate dello 0,8% a partire dal 2024, raggiungendo facilmente il massimo storico di 37,8 Gt di anidride carbonica, un valore adatto a rafforzare l'esposizione del mercato.

Variazione annuale delle emissioni internazionali di anidride carbonica derivanti dalla combustione di energia (2014-2024)

Anno | Variazioni nelle emissioni (Gt C02) |

2014 | 34.8 |

2015 | 34.7 |

2016 | 34.8 |

2017 | 35.4 |

2018 | 36.3 |

2019 | 36.3 |

2020 | 34,5 |

2021 | 36.4 |

2022 | 36.8 |

2023 | 37.3 |

2024 | 37.6 |

Fonte: Organizzazione IEA

Inoltre, l'integrazione con le tecnologie digitalizzate, un improvviso passaggio al ciclo Rankine organico, un'adozione basata su policy e un'adozione specifica per settore sono altri fattori che stanno trainando il mercato a livello globale. Secondo un articolo pubblicato da NLM nel giugno 2025, i modelli basati sull'intelligenza artificiale hanno prontamente mostrato adeguate capacità predittive per migliorare l'efficienza del trasferimento di calore, con dati di test superiori a 0,9 nei sistemi solari termici. Inoltre, adottando modelli di intelligenza artificiale su simulazioni ingegnerizzate del flusso del vento, i ricercatori negli Stati Uniti hanno valutato oltre 6.800 potenziali impianti eolici onshore. Ciò ha portato alla co-ottimizzazione dei layout degli impianti con il wake steering, riducendo il fabbisogno di terreno del 18% per impianto, oltre a vantaggi specifici per sito che vanno dal 2% al 34%. Si prevede inoltre che il wake steering aumenterà la produzione di energia durante le fasi di produzione ad alto valore, aumentando potenzialmente il fatturato annuo di 3,7 milioni di dollari per i singoli hub, il che lo rende adatto a sostenere il mercato a livello internazionale.

Chiave Sistemi di recupero del calore di scarto Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

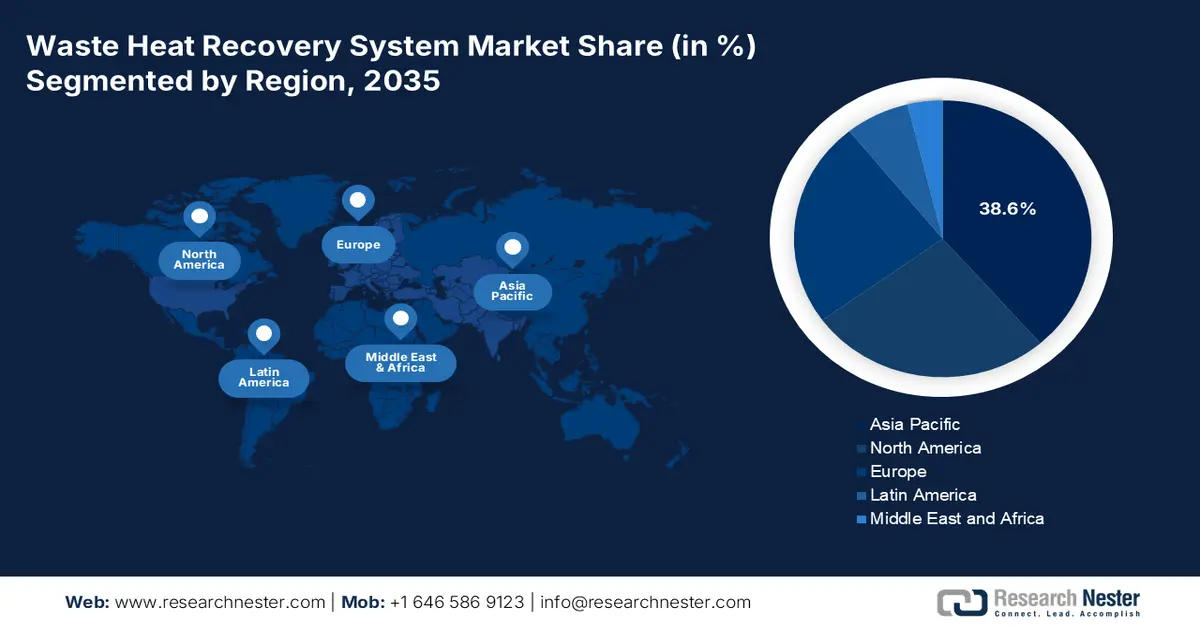

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà una quota di mercato leader del 38,6% nel settore dei sistemi di recupero del calore di scarto, sostenuta da aggiornamenti dell'efficienza energetica guidati da politiche e da una forte concentrazione di basi di produzione industriale pesante.

- Si prevede che l'Europa registrerà la traiettoria di crescita più rapida nel mercato dei sistemi di recupero del calore di scarto fino al 2035, sostenuta da rigorosi obiettivi di decarbonizzazione e quadri normativi che accelerano le tecnologie industriali a basse emissioni di carbonio.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento dei gas di scarico o di combustione all'interno del segmento delle fonti di calore acquisirà una quota dominante del 36,8% del mercato dei sistemi di recupero del calore di scarto entro il 2035, supportato dalla sua efficacia nel recuperare energia termica utilizzabile per ridurre il consumo di carburante e le emissioni di gas serra.

- Si prevede che il sottosegmento del ciclo Rankine a vapore (SRC) nel segmento tecnologico si assicurerà la seconda quota di mercato più grande entro la fine del periodo di previsione, rafforzato dalla sua consolidata capacità di convertire in modo efficiente il calore di scarto ad alta temperatura in una generazione di energia affidabile.

Principali tendenze di crescita:

- Aumento delle spese energetiche

- Presenza di normative ambientali

Sfide principali:

- Integrazione della complessità con l'infrastruttura esistente

- Svantaggi operativi e di manutenzione

Attori principali: General Electric Company (Stati Uniti), Mitsubishi Heavy Industries Ltd. (Giappone), ABB Ltd. (Svizzera), Bosch Industriekessel GmbH (Germania), Thermax Limited (India), John Wood Group PLC (Regno Unito), Ormat Technologies Inc. (Stati Uniti), Kawasaki Heavy Industries Ltd. (Giappone), Alfa Laval AB (Svezia), Amec Foster Wheeler (Regno Unito), Echogen Power Systems LLC (Stati Uniti), Exergy SpA (Italia), HRS Heat Exchangers Ltd. (Regno Unito), Dongfang Electric Corporation (Cina), Daikin Industries Ltd. (Giappone), Babcock & Wilcox Enterprises Inc. (Stati Uniti), Kelvion Holding GmbH (Germania), Spirax-Sarco Engineering PLC (Regno Unito), Enogia SAS (Francia).

Globale Sistemi di recupero del calore di scarto Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 67,1 miliardi di USD

- Dimensioni del mercato nel 2026: 74 miliardi di USD

- Dimensioni previste del mercato: 162,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 10,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38,6% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Corea del Sud, Vietnam, Indonesia, Brasile, Messico

Last updated on : 6 January, 2026

Mercato dei sistemi di recupero del calore di scarto: fattori di crescita e sfide

Fattori di crescita

- Aumento delle spese energetiche: con le fluttuazioni dei prezzi internazionali dell'energia, diversi settori si stanno rivolgendo al mercato dei sistemi di recupero del calore di scarto per ridurre la dipendenza da fonti di combustibile esterne. Secondo un articolo pubblicato dall'Organizzazione UNCTAD nel 2023, si prevede che la transizione energetica costerà quasi 5,8 trilioni di dollari all'anno dal 2023 al 2030 per 46 economie in via di sviluppo, pari al 19% del PIL. Inoltre, il costo annuo pro capite ammonta a 1.271 dollari per raggiungere obiettivi come l'accessibilità universale all'elettricità e l'ottimizzazione dell'accesso all'energia pulita, che include soluzioni di cottura pulite. Inoltre, l'80% della riduzione dei costi complessivi deve essere speso nelle economie in via di sviluppo ad alto e medio-alto reddito, creando così un impatto positivo sul mercato.

- Presenza di normative ambientali: l'esistenza di severe norme sulle emissioni da parte di agenzie amministrative, tra cui il Dipartimento dell'Energia, l'EPA e la Commissione Europea, sta spingendo rapidamente i settori ad adottare il mercato. Ad esempio, come affermato in un articolo pubblicato dalla Commissione Europea nel giugno 2024, l'Europa ha erogato in modo significativo 2,967 miliardi di euro attraverso il Fondo per la Modernizzazione per sostenere 39 progetti energetici in 10 stati membri regionali. Questo particolare investimento sostiene la modernizzazione dei sistemi energetici, insieme alla riduzione delle emissioni di gas serra nell'industria energetica e nei settori dei trasporti e all'ottimizzazione dell'efficienza energetica. Inoltre, questo è anche considerato l'esborso più ingente, che ha portato la spesa complessiva a 12,6 miliardi di euro, quindi idoneo a stimolare il mercato a livello globale.

- Focus sugli obiettivi di decarbonizzazione industriale: acciaio, prodotti chimici e cemento sono considerati i settori più energivori, sottoposti a pressioni per ridurre le emissioni di carbonio. Secondo un articolo pubblicato da Energy Transitions Organization nell'agosto 2022, l'India ha dichiarato con successo il suo obiettivo di decarbonizzazione per il 2030, con un obiettivo che include la decarbonizzazione dell'energia al 50% e l'aumento di 500 GW di capacità di generazione da combustibili fossili entro la fine del 2030. Inoltre, il Paese ha elettrificato in modo significativo tutte le famiglie, con un consumo di elettricità pro capite che si attesta a 1.208 kWh da 559 kWh. Inoltre, la capacità di energia eolica è considerata la quarta più grande, mentre quella solare è la quinta , con una capacità complessiva di oltre 100 GW, denotando così una prospettiva ottimistica per la crescita del mercato.

Sfide

- Integrazione complessa con l'infrastruttura esistente: i sistemi sul mercato devono essere integrati nei processi industriali esistenti, il che spesso comporta sfide tecniche e operative. Gli impianti industriali variano notevolmente in termini di progettazione, età e flusso di processo, rendendo difficile l'implementazione di soluzioni WHRS standardizzate. Il retrofitting richiede un'attenta mappatura delle fonti di calore, verifiche di compatibilità con caldaie, turbine e apparecchiature di processo esistenti e, talvolta, la riprogettazione dei layout degli impianti. Questa complessità aumenta i tempi e i costi del progetto, aumentando al contempo i rischi di interruzioni operative. In settori come il cemento e l'acciaio, dove la produzione continua è fondamentale, i tempi di fermo per l'installazione possono comportare significative perdite di fatturato, ostacolando così l'espansione del mercato.

- Svantaggi operativi e di manutenzione: anche dopo un'installazione corretta, il mercato dei sistemi di recupero del calore di scarto si trova ad affrontare sfide operative e di manutenzione che possono comprometterne le prestazioni a lungo termine. Le apparecchiature di recupero del calore di scarto operano in condizioni difficili, come temperature elevate, gas corrosivi e carichi variabili, che ne causano l'usura. Scambiatori di calore, turbine e moduli ORC richiedono una manutenzione regolare per mantenerne l'efficienza, ma molti settori non dispongono delle competenze tecniche o delle risorse necessarie per gestire questi sistemi in modo efficace. Nelle regioni con manodopera qualificata limitata, i ritardi nella manutenzione possono ridurre l'affidabilità del sistema e il ROI. Inoltre, il monitoraggio e l'ottimizzazione delle prestazioni del WHRS richiedono strumenti digitali avanzati e analisi predittive, che non sono universalmente adottati.

Dimensioni e previsioni del mercato dei sistemi di recupero del calore di scarto:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

10,3% |

|

Dimensione del mercato dell'anno base (2025) |

67,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

162,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di recupero del calore di scarto:

Analisi del segmento della fonte di calore

Si prevede che il sottosegmento dei gas di scarico o di combustione, che fa parte del segmento delle fonti di calore, deterrà la quota maggiore del mercato dei sistemi di recupero del calore di scarto, pari al 36,8%, entro la fine del 2035. L'incremento di questo sottosegmento è in gran parte dovuto alla fornitura di energia termica adeguata che riduce rapidamente l'efficienza industriale e aumenta le emissioni. Inoltre, questo particolare gas ha la capacità di catturare il calore per ridurre i costi del carburante, diminuisce le emissioni di anidride carbonica e rafforza l'efficienza complessiva del processo, aumentando le emissioni. Inoltre, secondo un articolo pubblicato dal governo dell'EPA nel maggio 2025, le emissioni complessive di gas serra provengono per il 28% dai trasporti, per il 25% dall'energia elettrica, per il 23% dall'industria, per il 13% dal settore residenziale e commerciale e per il 10% dall'agricoltura. Pertanto, i gas di scarico o di combustione hanno la capacità di ridurre le emissioni di gas serra, il che ne favorisce l'espansione a livello globale.

Analisi del segmento tecnologico

Entro la fine del periodo di previsione, si prevede che il sottosegmento del ciclo Rankine a vapore (SRC) nel segmento tecnologico rappresenterà la seconda quota di mercato più grande. La crescita del sottosegmento è fortemente trainata dalla sua comprovata efficienza nel convertire il calore di scarto ad alta temperatura in energia utilizzabile. I sistemi SRC funzionano utilizzando il calore recuperato per generare vapore, che aziona le turbine per produrre elettricità o lavoro meccanico. Questa tecnologia è particolarmente efficace in settori come il cemento, l'acciaio e la raffinazione, dove i gas di scarico e le operazioni dei forni generano grandi volumi di calore di scarto ad alta temperatura. La maturità della tecnologia SRC garantisce affidabilità, scalabilità e compatibilità con le infrastrutture industriali esistenti, rendendola la scelta preferita per operazioni su larga scala. Inoltre, i sistemi SRC sono in grado di gestire carichi variabili e cicli di lavoro continuo, fattori critici nei settori ad alta intensità energetica.

Analisi del segmento del sistema di fase

Si prevede che il sottosegmento dei sistemi a circuito chiuso, parte del segmento dei sistemi di fase, raggiungerà la terza quota di mercato più grande entro i tempi previsti. Lo sviluppo del sottosegmento è fortemente motivato dalla sua progettazione volta a massimizzare l'efficienza e la sicurezza mediante la circolazione continua di un fluido di lavoro in un ambiente sigillato. A differenza dei sistemi a circuito aperto, le configurazioni a circuito chiuso prevengono la contaminazione, riducono le emissioni e garantiscono prestazioni termiche costanti. Questi sistemi sono particolarmente efficaci nei settori in cui l'integrità del processo e la conformità ambientale sono fondamentali, come quello chimico, alimentare e farmaceutico. I sistemi WHRS a circuito chiuso impiegano tipicamente fluidi come acqua, vapore o composti organici in configurazioni ORC, consentendo il recupero da fonti di calore di scarto sia ad alta che a media temperatura.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Fonte di calore |

|

Tecnologia |

|

Sistema di fase |

|

Applicazione |

|

Banda di temperatura |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi di recupero del calore di scarto

Approfondimenti sul mercato APAC

Si prevede che il mercato dei sistemi di recupero del calore di scarto dell'area Asia-Pacifico raggiungerà la quota più elevata, pari al 38,6%, entro la fine del 2035. La crescita del mercato nella regione è attribuibile principalmente all'aumento dell'efficienza energetica basato su politiche e alla presenza di basi industriali pesanti. Secondo un articolo pubblicato dall'EDB Singapore nel marzo 2022, la regione è considerata uno dei centri internazionali per la contabilità e la produzione di quasi il 48,5% della produzione manifatturiera globale. Inoltre, secondo l'articolo dell'organizzazione TNI dell'agosto 2026, la Cina rappresenta il 32% delle materie prime, il 52% dei materiali catodici e anodici e il 66% delle celle agli ioni di litio, tutti fattori che contribuiscono alla crescita del mercato. Inoltre, il 6% degli impianti di materie prime è disponibile nell'intera regione e, nel frattempo, il Green Plan 2030 di Singapore è una strategia ad ampio raggio, che si prevede raggiungerà emissioni nette pari a zero entro la fine del 2050, insieme all'obiettivo di reperire effettivamente il 60% dell'elettricità da fonti a basse emissioni di carbonio entro il 2035.

Il mercato dei sistemi di recupero del calore di scarto in Cina sta crescendo in modo significativo grazie all'enfasi politica sulla riduzione delle emissioni e sull'efficienza energetica, alle infrastrutture industriali su larga scala e all'espansione delle capacità chimiche e di raffinazione. Come affermato in un articolo pubblicato dalla Climate Action Tracker Organization nel giugno 2025, il Paese ha presentato con successo il suo NDC (Consiglio Nazionale di Sviluppo) per il 2023, con un impegno concreto a ridurre le emissioni di gas serra generate dall'economia dal 7% al 10%. Inoltre, la forte crescita dell'energia pulita ha contribuito prontamente a una riduzione dell'1% su base annua delle emissioni di anidride carbonica, con le energie rinnovabili che rappresentano quasi il 40% della produzione energetica complessiva del Paese. Inoltre, il Paese ha già installato 1.200 GW di capacità solare ed eolica e ha raggiunto significativamente un volume di stock di 18,5 miliardi di m³, denotando così una prospettiva ottimistica per la crescita del mercato.

Anche il mercato dei sistemi di recupero del calore di scarto in India è in crescita, grazie all'aumento dei costi energetici e alla presenza di corridoi industriali, tra cui forni per l'acciaio, impianti di reforming e distillazione chimica e cementifici. Come indicato nel rapporto sui dati governativi MOSPI di marzo 2025, le riserve di carbone ammontavano a 389,4 miliardi di tonnellate al 2024, di cui l'Odisha rappresenta la quota maggiore, pari al 25,4%, seguita dal Jharkhand con il 23,5%, dal Chhattisgarh con il 21,2%, dal Bengala Occidentale con l'8,7% e dal Madhya Pradesh con l'8,4%. Analogamente, le riserve di petrolio greggio ammontano a 671,4 milioni di tonnellate, di cui il 32% è rappresentato dall'offshore occidentale, il 21,6% dall'Assam, il 19,5% dal Rajasthan e il 17,7% dal Gujarat. Inoltre, le riserve di gas naturale sono registrate a 1.094,1 miliardi di metri cubi tra il 2023 e il 2024, con il 31,2% nella zona occidentale, seguito dal 24,0% nella zona orientale e dal 15,0% nell'Assam, quindi adatte all'espansione del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei sistemi di recupero del calore di scarto emergerà come la regione in più rapida crescita entro la fine del periodo di previsione. Lo sviluppo del mercato nella regione è fortemente stimolato dalla presenza di rigorose politiche di decarbonizzazione, dall'innovazione tecnologica nei sistemi ORC/SRC, dai requisiti normativi e dalle preoccupazioni ambientali. Secondo un articolo pubblicato dall'Europe Electric Organization nel maggio 2023, la regione si è impegnata a ridurre di quasi il 40% le emissioni di anidride carbonica entro la fine del 2030. Si prevede che ciò rappresenti un obiettivo adeguato di riduzione dall'80% al 95% entro il 2050. Inoltre, si è registrato un aumento della decarbonizzazione con i pacchetti "Fit for 55", che mirano a ridurre le emissioni nette di gas serra dell'Unione di quasi il 55% entro la fine del 2030 e a raggiungere la neutralità climatica entro il 2050, il che è idoneo a stimolare il mercato.

Il mercato dei sistemi di recupero del calore di scarto in Germania sta guadagnando sempre più terreno grazie a una solida base industriale, ambiziosi obiettivi climatici e solidi finanziamenti green. Secondo un articolo pubblicato dalla Clean Energy Wire Organization nel gennaio 2025, il Paese si è prefissato di ridurre le emissioni di gas serra del 65% entro la fine del 2030 e di raggiungere con successo la neutralità climatica entro il 2045. Inoltre, la legge nazionale sul clima si basa sull'obiettivo dell'Accordo di Parigi di limitare il riscaldamento globale a meno di 2 gradi Celsius e 1,5 gradi Celsius. Inoltre, un aumento del contributo del settore LULUCF (uso del suolo, cambiamenti di uso del suolo e silvicoltura) ha portato a una riduzione di 25 milioni di tonnellate di anidride carbonica entro il 2030, 35 milioni di tonnellate entro il 2040 e 40 milioni di tonnellate entro il 2045. Inoltre, la presenza di un bilancio annuale settoriale delle emissioni da parte del governo nazionale sta rafforzando l'espansione del mercato.

Bilancio annuale delle emissioni settoriali della Germania (2020-2030)

Componenti (in milioni di tonnellate di anidride carbonica) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

Energia | 280 | - | 257 | - | - | - | - | - | - | - | 108 |

Industria | 186 | 182 | 177 | 172 | 165 | 157 | 149 | 140 | 132 | 125 | 118 |

Edifici | 118 | 113 | 108 | 102 | 97 | 92 | 87 | 82 | 77 | 72 | 67 |

Trasporto | 150 | 145 | 139 | 134 | 128 | 123 | 117 | 112 | 105 | 96 | 85 |

Agricoltura | 70 | 68 | 67 | 66 | 65 | 63 | 62 | 61 | 59 | 57 | 56 |

Rifiuti e altri | 9 | 9 | 8 | 8 | 7 | 7 | 6 | 6 | 5 | 5 | 4 |

Fonte: Clean Energy Wire Organization

Il mercato dei sistemi di recupero del calore di scarto nei Paesi Bassi si sta sviluppando anche grazie alla solida collaborazione tra pubblico e privato attraverso agenzie, come enti industriali, tra cui VNCI e RVO, insieme a rigorosi obiettivi di sostenibilità. Come affermato in un articolo pubblicato dall'OCSE nel giugno 2025, nel Paese si è registrato un aumento della produttività dei materiali del 61%. Inoltre, il gettito fiscale ambientale in rapporto al PIL è estremamente elevato, con un'incidenza del 2,4% nel 2022. Inoltre, il 77,2% delle emissioni di gas serra è stato prontamente soggetto a un tasso effettivo netto di carbonio (ECR) ottimistico nel 2023. Inoltre, le spese esplicite per il carbonio nel Paese comprendono le tasse sul carbonio del sistema di scambio di quote di emissione (ETS) e i prezzi dei permessi, che coprono significativamente il 42% delle emissioni in anidride carbonica equivalente. Pertanto, sulla base di tutte queste strategie, esiste un'enorme opportunità di crescita per il mercato nel Paese.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei sistemi di recupero del calore di scarto registrerà una crescita considerevole nei tempi previsti. La crescita del mercato nell'intera regione è fortemente trainata dalla maturità dell'impiego nei settori della raffinazione, dei metalli, dei prodotti chimici e del cemento, seguita dalla volatilità dei costi energetici e dalla presenza di obblighi di decarbonizzazione industriale. Secondo un rapporto sui dati pubblicato dall'Energy Innovation Organization nell'ottobre 2022, il passaggio alle pompe di calore per il settore industriale ha portato benefici ai lavoratori e all'economia degli Stati Uniti, con un aumento previsto del prodotto interno lordo (PIL) di oltre 42 miliardi di dollari entro la fine del 2030, a cui si aggiungeranno 8 miliardi di dollari entro il 2050. Inoltre, si stima che negli Stati Uniti si creeranno oltre 275.000 opportunità di lavoro entro il 2030 e quasi 75.000 entro il 2050. Si è inoltre registrato un aumento della domanda di elettricità industriale, che è passata da 946 TWh a 1.059 TWh, e da 1.016 TWh a 1.428 TWh nello stesso arco temporale, trainando così la crescita del mercato.

Il mercato dei sistemi di recupero del calore di scarto negli Stati Uniti sta guadagnando sempre più visibilità grazie all'esistenza di programmi di efficienza industriale, alle normative EPA sulle emissioni, nonché all'aumento della domanda per l'industria chimica, ai finanziamenti federali, alla conformità e alla sicurezza. Ad esempio, secondo un articolo pubblicato dall'Earth Organization nel maggio 2022, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha dichiarato un investimento di 3,5 miliardi di dollari per tecnologie di cattura diretta del carbonio nell'aria. Queste tecnologie sono adatte a ridurre le emissioni di gas serra nell'atmosfera che riscaldano il pianeta. Questo finanziamento è stato stanziato per 4 impianti di cattura diretta del carbonio nell'aria, con la capacità di ridurre quasi un milione di tonnellate di anidride carbonica ogni anno, il che equivale a rimuovere dalla strada 200.000 veicoli a combustibili fossili. Inoltre, l'utilizzo dell'Energy Policy Simulator (EPS) statunitense versione 3.4.1 si è rivelato idoneo per il passaggio alle pompe di calore per il riscaldamento industriale a bassa temperatura, con un impatto positivo sulla crescita del mercato.

Analisi della quota di calore nei processi industriali a bassa temperatura attraverso l'elettricità negli Stati Uniti (2020-2050)

Anno | Condividere |

2020 | 25,6% |

2025 | 36,4% |

2030 | 48,3% |

2035 | 55,4% |

2040 | 71,7% |

2045 | 83,1% |

2050 | 94,5% |

Fonte: Energy Innovation Organization

Anche in Canada il mercato è in crescita, trainato dagli impegni netti zero, dai programmi provinciali, dalle iniziative di teleriscaldamento e stoccaggio di energia, dalla spesa pubblica e dall'adozione industriale. Come affermato in un articolo pubblicato dall'IISD Organization nel marzo 2023, il bilancio federale 2023 rappresenta un significativo passo avanti per l'economia del Paese, con stanziamenti pari a 800 milioni di dollari canadesi per la protezione delle acque dolci, insieme a 1,6 miliardi di dollari canadesi per l'integrazione deliberata della Strategia Nazionale di Adattamento del Canada. Inoltre, il bilancio ha anche notificato i più recenti crediti d'imposta per gli investimenti in energia pulita e ha offerto 3 miliardi di dollari canadesi come spesa diretta per l'elettricità pulita. Sono stati inoltre stanziati ulteriori 520 milioni di dollari canadesi per il credito d'imposta per gli investimenti nella cattura e stoccaggio del carbonio (CCS), creando così una prospettiva ottimistica per il mercato complessivo.

Principali attori del mercato dei sistemi di recupero del calore di scarto:

- Siemens AG (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- General Electric Company (Stati Uniti)

- Mitsubishi Heavy Industries Ltd. (Giappone)

- ABB Ltd. (Svizzera)

- Bosch Industriekessel GmbH (Germania)

- Thermax Limited (India)

- John Wood Group PLC (Regno Unito)

- Ormat Technologies Inc. (Stati Uniti)

- Kawasaki Heavy Industries Ltd. (Giappone)

- Alfa Laval AB (Svezia)

- Amec Foster Wheeler (Regno Unito)

- Echogen Power Systems LLC (Stati Uniti)

- Exergy SpA (Italia)

- HRS Heat Exchangers Ltd. (Regno Unito)

- Dongfang Electric Corporation (Cina)

- Daikin Industries Ltd. (Giappone)

- Babcock & Wilcox Enterprises Inc. (Stati Uniti)

- Kelvion Holding GmbH (Germania)

- Spirax-Sarco Engineering PLC (Regno Unito)

- Enogia SAS (Francia)

- Siemens AG è un'azienda leader nel mercato, che sfrutta la sua esperienza nell'automazione industriale e nelle soluzioni per l'efficienza energetica. L'azienda si concentra sull'integrazione di sistemi avanzati a ciclo Rankine e tecnologie di monitoraggio digitale per ottimizzare il recupero del calore industriale. La solida presenza di Siemens in Europa e Asia le consente di soddisfare la domanda dei settori del cemento, dell'acciaio e della chimica.

- General Electric Company vanta un'importante presenza nel settore WHRS per la generazione di elettricità e vapore, con sistemi progettati per operazioni industriali su larga scala. GE pone l'accento sulla sostenibilità e sulla conformità ai requisiti di efficienza del Dipartimento dell'Energia e dell'EPA degli Stati Uniti, posizionando le proprie soluzioni come soluzioni che consentono di risparmiare sui costi e di ridurre le emissioni. Il portafoglio WHRS dell'azienda supporta i settori petrolchimico, della raffinazione e della produzione manifatturiera pesante.

- Mitsubishi Heavy Industries Ltd. è specializzata in sistemi WHRS per applicazioni marine e industriali, in particolare sistemi che recuperano l'energia dei gas di scarico da motori di grandi dimensioni. La sua tecnologia è ampiamente adottata nel settore navale e nell'industria pesante, in linea con gli obiettivi di decarbonizzazione del Giappone. L'innovazione di MHI nei sistemi WHRS basati su turbine rafforza il suo vantaggio competitivo in Asia.

- ABB Ltd. integra WHRS nel suo più ampio portfolio di efficienza energetica ed elettrificazione, concentrandosi sull'automazione industriale e sulle soluzioni interattive con la rete. I sistemi dell'azienda sono progettati per ridurre l'impronta di carbonio nelle industrie ad alta intensità energetica, in linea con i requisiti di sostenibilità dell'UE. La presenza globale di ABB, unitamente agli investimenti in ricerca e sviluppo, la rendono un concorrente chiave in Europa e nei mercati emergenti.

- Bosch Industriekessel GmbH , parte di Bosch Thermotechnology, fornisce soluzioni WHRS su misura per caldaie industriali e riscaldamento di processo. L'azienda punta su sistemi modulari e a circuito chiuso che migliorano l'efficienza nei settori del cemento, dei prodotti chimici e della lavorazione alimentare. La solida base ingegneristica di Bosch in Germania ne rafforza la leadership nelle tecnologie di recupero del calore ad alta efficienza.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale dei sistemi di recupero del calore di scarto è estremamente competitivo, con Europa e Stati Uniti che dominano la quota di mercato, mentre Giappone, India e Corea del Sud si stanno espandendo rapidamente grazie all'innovazione tecnologica e ai programmi di sostenibilità sostenuti dai governi. Attori chiave come Siemens, GE e Mitsubishi Heavy Industries sfruttano partnership strategiche, investimenti in ricerca e sviluppo e acquisizioni per rafforzare i propri portafogli. Le aziende si stanno concentrando sui progressi del ciclo Rankine organico (ORC), sul monitoraggio digitale e sulle soluzioni modulari per soddisfare la domanda emergente. Inoltre, a settembre 2025, Johnson Controls ha annunciato la prevista fornitura di calore verde a Zurigo attraverso l'ultimo progetto di incenerimento dei rifiuti, guidato dalle aziende municipalizzate di Zurigo ERZ, rendendolo quindi idoneo a stimolare il mercato a livello globale.

Panorama aziendale del mercato dei sistemi di recupero del calore di scarto:

Sviluppi recenti

- Nel novembre 2025, SAIHEAT Limited ha annunciato di aver ottenuto con successo il brevetto per un sistema e un metodo di recupero del calore di scarto, con l'obiettivo finale per il settore, in cui il server tradizionale scarica direttamente un'enorme quantità di calore trasportato dal mezzo di raffreddamento.

- Nell'ottobre 2025, Mitsubishi Heavy Industries Thermal Systems, Ltd. ha notificato al mercato giapponese la nuova pompa di calore centrifuga ETI-W, che sfrutta efficacemente il calore di scarto.

- Nell'aprile 2025, ArcelorMittal Polonia ed E.ON Polska hanno annunciato l'introduzione di un sistema di recupero del calore modernizzato, completamente operativo e in grado di generare efficacemente i risparmi energetici previsti.

- Report ID: 935

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.