Prospettive di mercato dei sensori di visione:

Il mercato dei sensori di visione è stato stimato in 6,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 26,4 miliardi di dollari entro la fine del 2035, con un CAGR del 14,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sensori di visione è stimato in 7,7 miliardi di dollari.

Il mercato dei sensori di visione è strettamente legato agli investimenti nell'automazione industriale, all'attività di produzione di semiconduttori e alla produzione manifatturiera avanzata nei settori dell'elettronica automobilistica, della logistica e dell'aerospaziale. Secondo il National Institute of Standards and Technology (NISt) nel suo rapporto di ottobre 2024, gli investimenti fissi privati nel settore manifatturiero statunitense hanno superato i 2,3 trilioni di dollari nel 2023, con una quota importante rappresentata da beni durevoli e apparecchiature di alto valore, a supporto diretto della domanda di sistemi automatizzati di ispezione e controllo qualità. Il rapporto afferma inoltre che la produzione di computer, prodotti/apparecchiature elettroniche e ottiche ha raggiunto i 384 miliardi di dollari negli Stati Uniti, rafforzando la costante richiesta di rilevamento dei difetti nell'ispezione in linea e di monitoraggio dei processi reso possibile dalla sensoristica basata sulla visione. Questi investimenti di capitale favoriscono l'adozione di sistemi di automazione di precisione basati su sensori.

Produzione di prodotti/apparecchiature per computer, elettronica e ottica

Paese | Valore (miliardi di USD) |

NOI | 384 |

Germania | 100 |

Europa | 220 |

Cina | 610 |

Giappone | 125 |

Fonte: National Institute of Standards and Technology, ottobre 2024

La crescita è ulteriormente stimolata dalla necessità di rigorosi controlli di qualità e tracciabilità in settori regolamentati come quello farmaceutico e automobilistico. Una regolamentazione rigorosa negli Stati Uniti si concentra sull'integrità della supply chain e sulla qualità della produzione attraverso iniziative come Qualità 4.0, che supporta implicitamente l'integrazione di sistemi di ispezione automatizzati. I dati della Federazione Internazionale di Robotica di giugno 2025 sottolineano questa tendenza, segnalando che nel 2024 è stato installato uno stock globale di oltre 542.000 robot industriali, con i robot a guida visiva che ne costituiscono una quota significativa e in crescita. Questa espansione è direttamente correlata all'implementazione di sensori di visione per attività come la guida e la verifica. Inoltre, l'International Society of Automation identifica la convergenza tra tecnologia operativa e tecnologia dell'informazione come un fattore chiave, in cui i sensori di visione fungono da nodi critici di acquisizione dati per l'analisi e il controllo dei processi in tempo reale, andando oltre la semplice ispezione per consentire la manutenzione predittiva e flussi di lavoro di produzione adattivi.

Chiave Sensore di visione Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

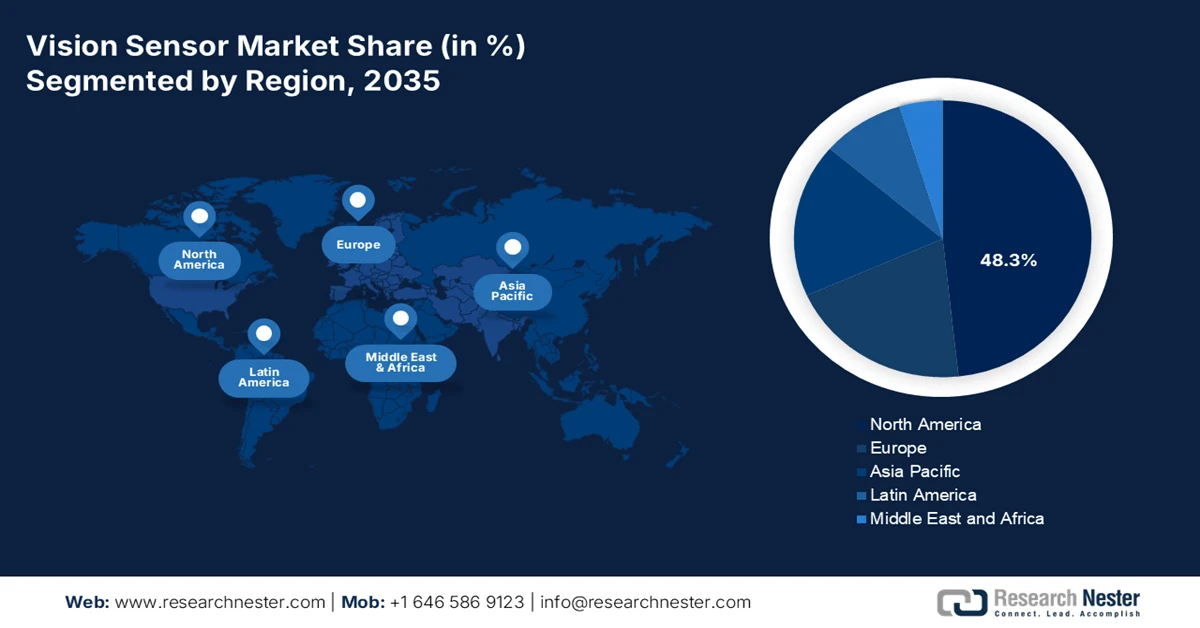

- Si prevede che il Nord America nel mercato dei sensori di visione occuperà una quota di mercato leader del 48,3% entro il 2035, riflettendo una forte adozione nella produzione avanzata, nella modernizzazione della difesa e nei settori regolamentati, rafforzata dall'espansione della capacità dei semiconduttori e dai crescenti rendimenti derivanti dall'adozione della visione robotica

- Si prevede che l'Asia Pacifica si espanderà a un robusto CAGR del 9,8% nel periodo 2026-2035, supportata dal suo predominio come base manifatturiera globale e da politiche industriali proattive guidate dal governo che accelerano l'automazione delle fabbriche intelligenti e della logistica

Informazioni sui segmenti:

- Si prevede che il segmento delle celle stazionarie/robotiche nel mercato dei sensori di visione raggiungerà una quota dominante del 70,5% entro il 2035, evidenziando il suo ruolo consolidato negli ambienti di automazione fissi e nei flussi di lavoro ad alta intensità di ispezione, stimolati da investimenti sostenuti nell'automazione industriale

- Si prevede che il segmento hardware manterrà la quota maggiore entro il 2035, poiché la crescita del mercato rimane strettamente legata all'ampia distribuzione di componenti di visione fisica fondamentali nei reparti di produzione, rafforzata dai finanziamenti pubblici per infrastrutture di produzione avanzate.

Principali tendenze di crescita:

- Installazioni di robot industriali in aumento

- Budget di produzione per la difesa, l'aerospaziale e la sicurezza nazionale

Sfide principali:

- Elevata complessità tecnologica e di ricerca e sviluppo

- Requisito di conoscenza delle applicazioni specifiche del settore

Attori principali: Cognex Corporation (Stati Uniti), Keyence Corporation (Giappone), Omron Corporation (Giappone), Sick AG (Germania), Basler AG (Germania), Teledyne Technologies (Stati Uniti), National Instruments (Stati Uniti), Balluff GmbH (Germania), Datalogic SpA (Italia), IDS Imaging Development Systems GmbH (Germania), Toshiba Teli Corporation (Giappone), Panasonic Corporation (Giappone), FLIR Systems (Stati Uniti), Sony Corporation (Giappone), Intel Corporation (Stati Uniti), Samsung Electro-Mechanics (Corea del Sud), Qualcomm (Stati Uniti), ifm electronic (Germania), JAI A/S (Danimarca), ESPROS Photonics AG (Svizzera).

Globale Sensore di visione Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,7 miliardi di USD

- Dimensioni del mercato nel 2026: 7,7 miliardi di USD

- Dimensioni previste del mercato: 26,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 14,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 48,3% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Vietnam, Messico, Indonesia, Thailandia

Last updated on : 27 January, 2026

Mercato dei sensori di visione: fattori di crescita e sfide

Fattori di crescita

- Crescente installazione di robot industriali: l'adozione della robotica sostenuta dal governo sta ampliando la base installata di sistemi a guida visiva. La Federazione Internazionale di Robotica, nei suoi dati di giugno 2025, riporta che nel 2022 sono stati installati 553.000 robot industriali a livello globale, con Asia ed Europa in testa. Inoltre, negli Stati Uniti i robot installati nel 2024 erano 50.100 unità. Molte roadmap nazionali per l'automazione promuovono esplicitamente la robotica basata su sensori per migliorare la resa e la flessibilità. Ad esempio, il Ministero dell'Economia, del Commercio e dell'Industria giapponese dà priorità alla robotica e alle tecnologie di rilevamento per la resilienza industriale, mentre il quadro Industria 4.0 tedesco enfatizza la visione artificiale per celle di produzione autonome. I sensori di visione vengono sempre più scelti rispetto alle telecamere tradizionali grazie al design compatto e alla più facile integrazione con PLC, a indicare una domanda sostenuta per il mercato dei sensori di visione.

Installazione annuale di robot industriali

Anno | Unità (1000 unità) |

2021 | 526 |

2022 | 553 |

2023 | 541 |

2024 | 542 |

Fonte: IFR giugno 2025

- Budget per la produzione di difesa, aerospaziale e sicurezza nazionale: la produzione per la difesa rimane un motore stabile della domanda di sensori di visione ad alta affidabilità utilizzati nell'ispezione, nell'assemblaggio, nella verifica e nella tracciabilità. Il rapporto del Dipartimento della Difesa degli Stati Uniti di marzo indica che quasi 842 miliardi di dollari sono stati stanziati per il Dipartimento della Difesa, con finanziamenti principalmente per l'elettronica di produzione avanzata e la modernizzazione del controllo qualità. Le soluzioni di mercato dei sensori di visione supportano il rilevamento dei difetti nella produzione di componenti aerospaziali, elettronica e munizioni. Allo stesso modo, i programmi di difesa della NATO e dell'UE enfatizzano l'efficienza produttiva e il controllo qualità in un contesto di crescenti tensioni geopolitiche. Inoltre, il Dipartimento della Difesa ha aumentato gli investimenti nell'ingegneria e nella modernizzazione della base industriale, il che sta favorendo l'adozione di sistemi di ispezione automatizzata e di visione artificiale nelle catene di fornitura della difesa e dell'aerospaziale.

- Rigorose normative in materia di qualità e tracciabilità: i requisiti normativi nei settori farmaceutico, alimentare e automobilistico impongono rigorosi controlli di qualità, favorendo l'adozione dei sensori di visione sul mercato. Gli standard normativi statunitensi spingono verso una produzione avanzata e la serializzazione richiede risultati di alta qualità per l'ispezione e il tracciamento, impossibili da ottenere senza sistemi di visione automatizzati. Questa costrizione normativa trasforma la tecnologia di visione da uno strumento di efficienza a una necessità di conformità, creando una domanda resiliente e non discrezionale all'interno di questi settori regolamentati. Ciò crea un mercato vincolato, altamente conforme e con una bassa elasticità di prezzo. Ad esempio, il requisito normativo per la tracciabilità a livello di unità ha stimolato direttamente gli investimenti nelle linee di serializzazione e aggregazione che si basano sulla visione per la verifica.

Sfide

- Elevata complessità tecnologica e di ricerca e sviluppo: lo sviluppo di sensori di visione competitivi richiede un'intensa attività di ricerca e sviluppo in ottica, elaborazione delle immagini e intelligenza artificiale. Ciò crea una barriera notevole nel mercato dei sensori di visione per i nuovi entranti, che devono eguagliare le prestazioni di decenni di proprietà intellettuale degli operatori storici. Ad esempio, le aziende leader investono una parte significativa del loro fatturato in ricerca e sviluppo per mantenere il loro vantaggio negli algoritmi. Un nuovo operatore necessita di investimenti altrettanto sostenuti per competere. La crescita del mercato attrae investimenti, ma alza anche l'asticella tecnologica.

- Requisito di conoscenza applicativa specifica del settore: il successo richiede una conoscenza approfondita del settore per risolvere problemi specifici, come l'ispezione di wafer semiconduttori rispetto al confezionamento alimentare. L'hardware generico fallisce senza software e illuminazione personalizzati. L'operatore dominante affronta questo problema collaborando con aziende di software specializzate e integratori in diversi settori verticali. Un nuovo produttore nel mercato dei sensori di visione deve concentrarsi su un solo settore o costruire da zero una rete di conoscenze e partner diversificata e costosa.

Dimensioni e previsioni del mercato dei sensori di visione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

14,6% |

|

Dimensione del mercato dell'anno base (2025) |

6,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

26,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori di visione:

Analisi del segmento di distribuzione

Nel mercato dei sensori di visione, la cella stazionaria/robotica è leader nel segmento di implementazione e si prevede che acquisirà la stragrande maggioranza del valore azionario, pari al 70,5%, entro il 2035. Questa posizione dominante è guidata dal suo ruolo cruciale nelle linee di produzione automatizzate e nelle stazioni di controllo qualità, dove i sensori sono integrati in modo permanente per attività ripetibili ad alta velocità come la verifica e l'ispezione dell'assemblaggio. La crescita di questo segmento è direttamente alimentata dagli investimenti nell'automazione industriale. L'indicatore chiave è l'adozione record di robot industriali secondo la Federazione Internazionale di Robotica a settembre 2023. Un record di 553.052 robot industriali è stato installato a livello globale nel 2022, un numero che sottolinea l'entità della domanda di sistemi di visione stazionari che consentono a questi robot di vedere e operare con precisione. Questa tendenza consolida la leadership di mercato dell'implementazione stazionaria.

Analisi del segmento dei componenti

Nel segmento dei componenti, l'hardware detiene la quota di mercato più elevata nel mercato dei sensori di visione, comprendendo telecamere fisiche, sensori, lenti, sistemi di illuminazione e processori. Mentre il software e l'intelligenza artificiale stanno diventando sempre più preziosi, l'espansione del mercato è fondamentalmente legata al volume e all'avanzamento di queste unità fisiche fondamentali distribuite negli stabilimenti. Un fattore chiave per questa domanda di hardware è l'investimento federale nella produzione avanzata e nell'automazione. Il National Institute of Standards and Technology degli Stati Uniti ha annunciato a dicembre 2025 un finanziamento di 50 miliardi di dollari per rafforzare la posizione degli Stati Uniti nella ricerca, sviluppo e produzione di semiconduttori. Queste iniziative finanziano direttamente i beni strumentali, tra cui l'hardware per sensori avanzati che modernizza gli impianti di produzione, garantendo un dominio duraturo dell'hardware.

Panoramica su CHIPS e Science Act

Componente | Importo del finanziamento | Scopo |

Assegnazione totale del Dipartimento del Commercio | 50 miliardi di dollari | Rafforzare la posizione degli Stati Uniti nella ricerca, nello sviluppo, nella produzione e negli investimenti nella forza lavoro dei semiconduttori. |

Ufficio di ricerca e sviluppo CHIPS | 11 miliardi di dollari | Sviluppare un solido ecosistema nazionale di ricerca e sviluppo. |

Ufficio del programma CHIPS | 39 miliardi di dollari | Fornire incentivi per gli investimenti in strutture e attrezzature statunitensi. |

Fonte: NIST dicembre 2025

Analisi del segmento del tipo di visione

I sensori di visione 2D continuano a essere il segmento leader nel segmento di tipo di visione nel mercato dei sensori di visione, apprezzati per il loro rapporto qualità-prezzo, la velocità e la maturità nel risolvere una vasta gamma di attività industriali come la lettura di codici a barre, la verifica delle etichette e il rilevamento di presenza di base. La loro posizione consolidata nella produzione ad alto volume garantisce un dominio costante, anche con la crescita della visione 3D per la metrologia complessa. La domanda di sistemi 2D è strettamente legata all'automazione in settori chiave come l'elettronica. I dati governativi del SWP di marzo 2023 mostrano che gli Stati Uniti esportano il 42% delle apparecchiature per la produzione di semiconduttori, una categoria che include i sistemi di visione, riflettendo una domanda significativa di tecnologia integrata di sensori di visione 2D e 3D.

La nostra analisi approfondita del mercato globale dei sensori di visione include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Componente |

|

Applicazione |

|

Tipo di visione |

|

Industria dell'utente finale |

|

Distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sensori di visione - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei sensori di visione nordamericano dominerà e manterrà una quota del 48,3% entro il 2035. Il mercato è trainato dagli aggiornamenti produttivi avanzati, dalla rigorosa conformità normativa e dalla modernizzazione della difesa. Il CHIPS and Science Act statunitense alimenta la costruzione di fabbriche di semiconduttori, che richiede una metrologia di precisione. Gli elevati costi di manodopera della regione aumentano il ROI della visione robotica nella logistica e nel settore automobilistico. Una tendenza chiave è l'integrazione dell'intelligenza artificiale a livello di sensore per il rilevamento di difetti complessi, andando oltre la tradizionale ispezione basata su regole. Gli investimenti del Dipartimento della Difesa statunitense in sistemi autonomi e tecnologie ISR per la ricerca e sviluppo stimolano ulteriormente la domanda di sensori EO/IR ad alte prestazioni. Il mercato è caratterizzato da un passaggio dalle vendite incentrate sull'hardware a offerte di soluzioni integrate che includono analisi e connettività per le strategie di dati dell'Industria 4.0.

Il mercato statunitense dei sensori di visione è caratterizzato da una rapida innovazione e diversificazione che va oltre i tradizionali sistemi ottici. I recenti progressi, come il lancio della tecnologia di visione commerciale terahertz da parte di Teradar nel novembre 2025 e l'espansione di Cognex nel settore della rilevazione visiva, sottolineano il forte slancio degli Stati Uniti nell'adozione di sensori di visione nei sistemi autonomi, nell'automazione industriale e nelle applicazioni critiche per la sicurezza, supportato dalla leadership nazionale in ambito R&S e dalla collaborazione con gli OEM.

Ultime notizie sulle tecnologie dei sensori e dell'imaging

Anno | Azienda | Notizia |

Dicembre 2025 | Wabtec Corporation | Finalizzata l'acquisizione di Frauscher Sensor Technology Group GmbH ("Frauscher"), leader mondiale nel mercato del rilevamento dei treni, delle soluzioni di controllo degli oggetti lungo i binari e dei sistemi di conteggio degli assi |

Luglio 2024 | onsemi | Completata l'acquisizione di SWIR Vision Systems, integrando la tecnologia a infrarossi a lunghezza d'onda corta CQD nei sensori CMOS per migliorare il rilevamento intelligente per i mercati industriale, automobilistico e della difesa |

Gennaio 2024 | ABB | Acquisita la società canadese Real Tech per ampliare l'offerta di gestione intelligente dell'acqua con la tecnologia dei sensori ottici, rafforzando la presenza nel segmento idrico |

Fonte: ABB, Wabtec Corporation, onsemi

Il mercato canadese dei sensori di visione è strettamente legato all'ecosistema manifatturiero automobilistico ed elettrico del Paese, che rimane uno dei settori più grandi del Paese. Secondo il rapporto del Governo canadese del maggio 2025, nel 2024 il settore automobilistico ha contribuito al PIL con 16,8 miliardi di dollari, impiegando oltre 125.000 lavoratori e supportando oltre 427.000 posti di lavoro indiretti, creando una domanda sostenuta di soluzioni di ispezione automatizzata e garanzia della qualità. I governi federale e provinciale hanno sostenuto attivamente gli investimenti in veicoli elettrici e batterie tramite crediti d'imposta sugli investimenti, fondi per l'innovazione strategica e accordi di contributo speciali, rafforzando l'adozione dell'automazione a lungo termine. Inoltre, il governo ha annunciato 2,5 miliardi di dollari per i progetti Honda nella catena di fornitura di veicoli elettrici. Con l'aumento dei progetti relativi a veicoli elettrici e batterie, i sensori di visione rimarranno fondamentali per l'ispezione delle batterie, la verifica dell'assemblaggio e la tracciabilità lungo tutta la catena di fornitura automobilistica canadese.

Approfondimenti sul mercato APAC

Il mercato dei sensori di visione nell'area Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR del 9,8% nel periodo di previsione 2026-2035. Il mercato è trainato dal suo ruolo di polo manifatturiero globale e dalle politiche industriali governative. L'obiettivo della Cina di raggiungere la sovranità manifatturiera high-tech è un catalizzatore primario, che crea una massiccia domanda di controlli di qualità automatizzati nell'elettronica e nei veicoli elettrici. Analogamente, i programmi PLI di Giappone e India promuovono l'adozione della produzione intelligente. Una tendenza chiave è la rapida integrazione di soluzioni di visione basate sull'intelligenza artificiale a prezzi accessibili da parte delle piccole e medie imprese per competere sulla qualità. La regione è inoltre leader nell'implementazione di sensori di visione per nuove infrastrutture di automazione logistica, alimentate dalla crescita dell'e-commerce.

I rapidi progressi nell'innovazione interna e la crescente richiesta di automazione industriale stanno plasmando il mercato cinese dei sensori di visione. Lanci di prodotti come il sensore di visione ibrido ALPIX-Pizol di AlpsenTek a marzo 2025 dimostrano la crescente capacità della Cina di sviluppare architetture di rilevamento avanzate che integrano l'immagine globale dell'otturatore con la visione basata su eventi per applicazioni di robotica AI edge, droni e smart city. Allo stesso tempo, la Cina rimane un hub di commercializzazione chiave, come dimostrano i fornitori internazionali come LUCID che presentano telecamere SWIR ad alta risoluzione per la visione artificiale a Vision China Shanghai 2024, riflettendo la forte domanda locale di ispezione avanzata e imaging dello spettro non visibile. Questi sviluppi sono in linea con l'attenzione della Cina per la produzione intelligente, la percezione AI a basso consumo e i sistemi autonomi, rafforzando la domanda sostenuta di sensori di visione ad alte prestazioni nei settori della produzione elettronica, della robotica e delle infrastrutture urbane.

Il mercato giapponese dei sensori di visione è caratterizzato da una domanda di elevata precisione e da una forza lavoro invecchiata, che spinge gli investimenti nell'automazione per mantenere qualità e produttività. La visione governativa "Società 5.0" promuove l'integrazione di sistemi ciberfisici, con i sensori di visione che fungono da sensori critici per robot collaborativi e piattaforme IoT nei settori dell'elettronica e dell'automotive. Una tendenza dominante è lo sviluppo di sensori ultracompatti ad alta velocità per assemblaggi complessi e ispezioni di semiconduttori. Il rapporto della Semiconductor Equipment Association of Japan del luglio 2023 indica che le vendite di apparecchiature per la produzione di semiconduttori nel 2023 hanno raggiunto i 3,2 trilioni di yen, evidenziando il costante investimento di capitali in settori che utilizzano intensivamente tecnologie di visione avanzate.

Approfondimenti sul mercato europeo

Il mercato europeo dei sensori di visione è sostenuto da un solido quadro normativo e da solide basi industriali nei settori automobilistico e farmaceutico. Tra i principali fattori trainanti figurano le rigorose linee guida UE sulle buone pratiche di fabbricazione (GMP), che impongono un meticoloso controllo di qualità nelle scienze biologiche, e l'European Chips Act, che mira a dare impulso al settore dei semiconduttori, rendendo necessari sistemi di ispezione avanzati. Una tendenza significativa è l'integrazione dei sensori di visione con robot collaborativi per una produzione flessibile di piccoli lotti in settori come l'aerospaziale e i macchinari speciali. Le iniziative di sostenibilità stimolano anche la domanda di sistemi di visione in applicazioni di economia circolare, come la selezione automatizzata dei rifiuti e la rigenerazione. La crescita della regione è frenata dai maggiori costi energetici e dai complessi cicli di adozione, ma rimane focalizzata sull'innovazione, con una forte domanda di soluzioni conformi e ad alta precisione.

La leadership nella robotica industriale e nell'automazione di fabbrica sta trainando il mercato tedesco dei sensori di visione. Essendo il più grande mercato europeo di robot e il quinto al mondo, la Germania ha installato oltre 26.982 robot industriali nel 2024, pari al 32% del totale delle installazioni europee, nonostante un modesto calo del 5% su base annua rispetto al 2023, secondo i dati della Federazione Internazionale di Robotica di giugno 2025. Questa solida base di installazioni sostiene la domanda costante di sensori di visione utilizzati nella guida robotizzata, nell'ispezione, nel bin picking e nel controllo qualità nei settori della produzione di macchinari per l'automotive e dell'elettronica. Nonostante le fluttuazioni a breve termine nell'impiego dei robot, i produttori tedeschi continuano a dare priorità a produttività, flessibilità e riduzione dei difetti, promuovendo l'integrazione di sensori di visione intelligenti e integrati nelle linee di produzione. La portata e la maturità degli ecosistemi di automazione tedeschi garantiscono la continua domanda di sostituzione, aggiornamento e retrofit, posizionando il Paese come mercato chiave per soluzioni avanzate di sensori di visione.

Fonte: OEC 2023

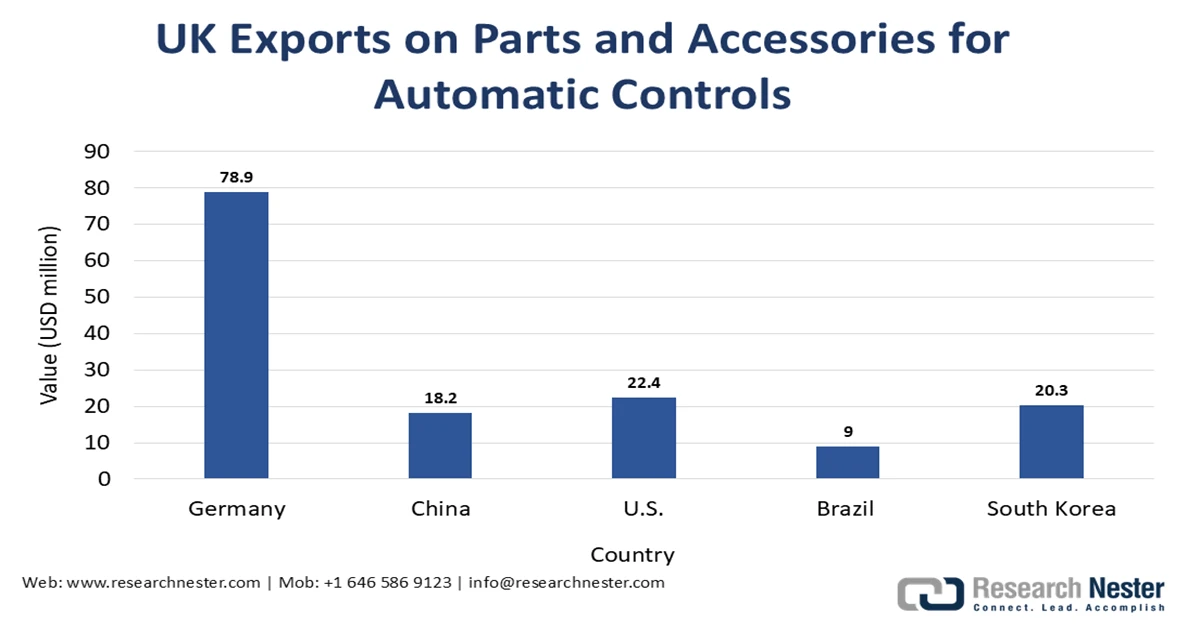

Il mercato dei sensori di visione nel Regno Unito è sostenuto dalla domanda sostenuta di sistemi di controllo automatizzati nei settori manifatturiero, logistico e di processo, dove i sensori di visione svolgono un ruolo fondamentale nel feedback e nell'ispezione. Il rapporto OEC 2023, che riguarda parti di accessori per strumenti di regolazione o controllo automatizzati, inclusi i moduli dei sensori di visione, indica che il Regno Unito ne ha esportati per 280 milioni di dollari nel 2023. Mentre i produttori britannici continuano a modernizzare le linee di produzione per migliorare l'efficienza, la tracciabilità e la conformità alla qualità, la domanda di sensori di visione compatti e integrati rimane stabile. Questa tendenza è rafforzata dagli investimenti in automazione nei settori alimentare, farmaceutico e manifatturiero avanzato. L'attenzione del Regno Unito al miglioramento della produttività e alla digitalizzazione industriale sostiene le importazioni e gli aggiornamenti continui di sistemi di controllo basati sulla visione, posizionando il Paese come un mercato dei sensori di visione consolidato ma maturo all'interno del più ampio panorama dei sensori di visione.

Principali attori del mercato dei sensori di visione:

- Cognex Corporation (Stati Uniti)

- Keyence Corporation (Giappone)

- Omron Corporation (Giappone)

- Sick AG (Germania)

- Basler AG (Germania)

- Teledyne Technologies (Stati Uniti)

- National Instruments (Stati Uniti)

- Balluff GmbH (Germania)

- Datalogic SpA (Italia)

- IDS Imaging Development Systems GmbH (Germania)

- Toshiba Teli Corporation (Giappone)

- Panasonic Corporation (Giappone)

- FLIR Systems (Stati Uniti)

- Sony Corporation (Giappone)

- Intel Corporation (Stati Uniti)

- Samsung Electro-Mechanics (Corea del Sud)

- Qualcomm (Stati Uniti)

- ifm electronic (Germania)

- JAI A/S (Danimarca)

- ESPROS Photonics AG (Svizzera)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Cognex Corporation è leader mondiale nel mercato dei sensori di visione, rinomata per i suoi sistemi completi di visione artificiale. L'azienda ha compiuto progressi significativi integrando sensori di visione avanzati con il suo software proprietario di apprendimento automatico, PatMax. Questa fusione strategica consente una precisione senza pari in attività industriali complesse come la guida robotica e la verifica di assemblaggio, consolidando la sua posizione dominante nell'automazione della produzione ad alta precisione e della logistica.

- Keyence Corporation è un attore dominante nel mercato dei sensori di visione, distinguendosi per le sue soluzioni di sensori "tutto in uno" incentrate sull'uso. L'azienda ha rivoluzionato l'accessibilità integrando sensori di visione ad alte prestazioni con software e display integrati intuitivi. Questa iniziativa strategica elimina la necessità di processori separati e di una programmazione complessa, consentendo a una vasta gamma di produttori di implementare rapidamente sistemi di ispezione e misurazione affidabili, ampliando così la portata del mercato. Nel 2024, l'azienda ha realizzato un fatturato netto di ¥ 967.288, secondo il bilancio annuale.

- Omron Corporation è un innovatore chiave nel mercato dei sensori di visione, sfruttando la sua profonda esperienza nell'automazione industriale. L'azienda ha compiuto progressi significativi integrando perfettamente i suoi sensori di visione in piattaforme IoT e robotiche integrate, come l'ecosistema Sysmac. Questo approccio strategico garantisce che i dati di visione siano una componente fondamentale del ciclo di controllo della produzione, consentendo la manutenzione predittiva e linee di produzione altamente adattive per la fabbrica intelligente. Secondo il rapporto annuale 2024, l'utile operativo dell'azienda ha raggiunto i 49 miliardi di yen.

- SICK AG è un'azienda leader nel mercato dei sensori di visione, specializzata in sensori intelligenti per l'automazione industriale e logistica. L'azienda ha contribuito a far progredire il mercato sviluppando sensori di visione robusti, progettati per ambienti industriali difficili. Il suo focus strategico sulla combinazione di dati di visione con tecnologie di sicurezza e LiDAR consente soluzioni complete per attività come la lettura di codici, la prevenzione delle collisioni e la misurazione del volume, fondamentali per l'Industria 4.0 e la movimentazione automatizzata dei materiali.

- Basler AG è un fornitore di componenti fondamentale nel mercato dei sensori di visione, principalmente come produttore leader di telecamere e obiettivi industriali di alta qualità. Il progresso strategico dell'azienda risiede nell'offerta di un portafoglio modulare versatile che funge da base fondamentale per l'imaging per integratori di sistemi e OEM. Garantendo un'acquisizione di immagini affidabile e ad alta velocità, Basler consente lo sviluppo di applicazioni avanzate di sensori di visione in diversi settori, dalla medicina alla mobilità.

Ecco un elenco dei principali attori che operano nel mercato globale dei sensori di visione:

Il mercato globale dei sensori di visione è altamente competitivo ed è dominato da affermati giganti dell'automazione e dell'industria provenienti da Stati Uniti, Europa e Giappone, che vantano una profonda competenza nella visione artificiale e nella robotica. Le strategie chiave includono investimenti continui in sensori intelligenti basati sull'intelligenza artificiale, tecnologia di visione 3D e soluzioni software integrate per migliorare la precisione e la facilità d'uso. Per espandere la propria portata, i player stanno attivamente stringendo partnership strategiche, acquisendo innovatori di nicchia e rafforzando le reti di distribuzione, principalmente nei mercati asiatici in forte crescita. Ad esempio, nel settembre 2025, Baumer ha annunciato l'acquisizione di X-Sensors AG, azienda esperta nella tecnologia dei sensori di forza. La concorrenza sui prezzi è intensa, spingendo i fornitori a diversificare l'offerta in settori sensibili ai costi, pur mantenendo la leadership tecnologica nell'elettronica automobilistica e nella logistica.

Panorama aziendale del mercato dei sensori di visione:

Sviluppi recenti

- A gennaio 2026, Ambarella , un'azienda di semiconduttori per l'intelligenza artificiale edge, ha annunciato il lancio del potente SoC Edge AI 8K Vision con prestazioni di percezione multisensore e intelligenza artificiale leader del settore.

- Nel novembre 2025, Nikon Corporation ha lanciato un nuovo modello di sistema di visione robotica, specializzato nel tracciamento della visione 2D, che consente movimenti flessibili e ad alta velocità dei bracci robotici. Grazie all'adozione della telecamera di visione artificiale ultracompatta di Nikon, il braccio robotico consente una significativa riduzione di peso e dimensioni.

- Nel settembre 2025, OMNIVISION ha lanciato il nuovo sensore di immagine CMOS OV50R dotato di gamma dinamica ultra elevata (HDR) fino a 110 decibel (dB) per video e anteprima con esposizione singola, eccellenti prestazioni in condizioni di scarsa illuminazione, messa a fuoco automatica rapida e frame rate elevati.

- Report ID: 3163

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.