Prospettive del mercato delle celle solari:

Il mercato delle celle solari è stato stimato in 158,82 miliardi di dollari nel 2025 e si prevede che supererà i 750,47 miliardi di dollari entro il 2035, con un CAGR di oltre il 16,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore delle celle solari è stimato in 182,83 miliardi di dollari.

Il mercato delle celle solari è trainato dalla crescente attenzione alle fonti di energia rinnovabili e dalla mitigazione delle emissioni di gas serra derivanti da petrolio, carbone e gas. I moduli fotovoltaici (FV) attualmente producono quasi il 4% dell'elettricità globale e forniscono collettivamente oltre 300 gigawatt (GW) di capacità energetica. Tuttavia, per decarbonizzare gli attuali sistemi energetici, la capacità FV dovrà crescere rapidamente nei prossimi anni, fornendo circa il 40% dell'elettricità entro il 2050. Per soddisfare la crescente domanda di energia solare, si stanno sviluppando nuove tecnologie, tra cui sofisticati controlli di rete per facilitare la mitigazione dei picchi di carico, l'ottimizzazione delle prestazioni degli asset e l'aggiunta di flussi di valore. Si prevede che gli sforzi in corso per raccogliere e immagazzinare efficacemente l'energia solare forniranno un impulso al mercato delle celle solari.

Chiave Cella solare Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

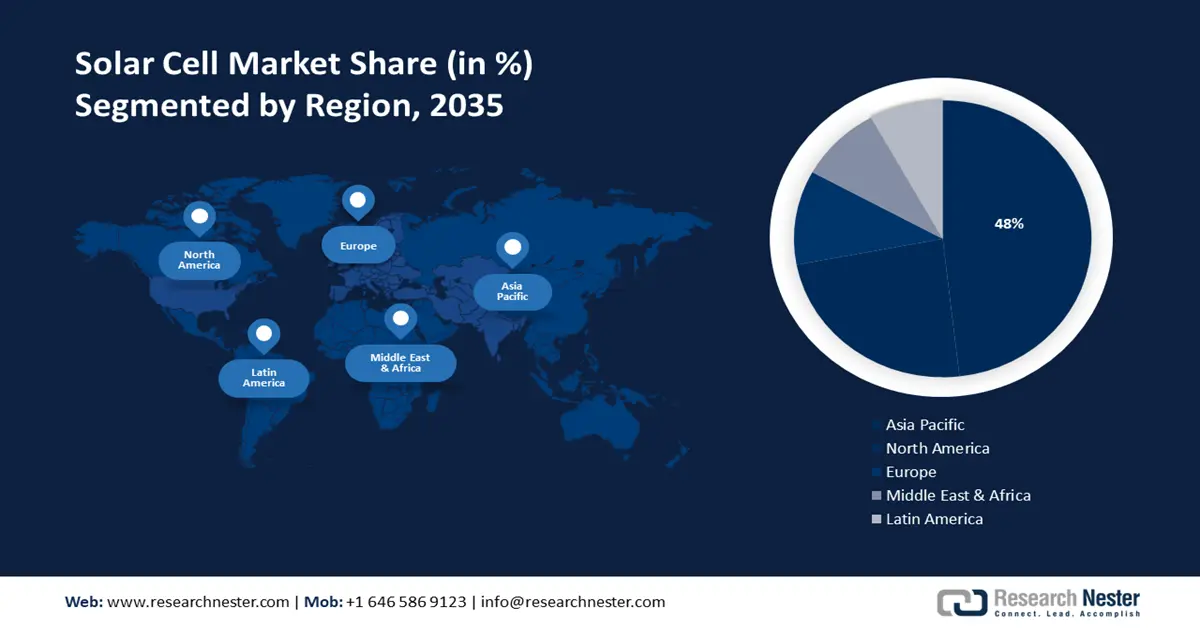

- Il mercato delle celle solari nell'area Asia-Pacifico rappresenterà una quota del 48% entro il 2035, trainato dal previsto aumento dell'utilizzo di energia fotovoltaica nei settori aerospaziale e della difesa.

- Il mercato nordamericano si assicurerà una quota considerevole entro il 2035, trainato dall'aumento della domanda di energia e dai maggiori investimenti in capacità di energia rinnovabile.

Approfondimenti sul segmento:

- Si prevede che il segmento monocristallino nel mercato delle celle solari registrerà una crescita significativa fino al 2035, trainato dalla crescente adozione in infrastrutture a zero emissioni e dall'uso commerciale.

- Si prevede che il segmento cristallino nel mercato delle celle solari registrerà una crescita significativa nel periodo di previsione 2026-2035, grazie all'integrazione nei tetti degli edifici con sistemi di montaggio intelligenti e alta efficienza.

Principali trend di crescita:

- Ottimizzazione delle risorse di celle solari e di accumulo con tecnologie avanzate di monitoraggio e controllo (M&C)

- Incremento delle iniziative governative

Principali sfide:

- Costo iniziale elevato

- Complessità nella produzione

Attori principali: Jinko Solar Co., Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Globale Cella solare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 158,82 miliardi di USD

- Dimensioni del mercato nel 2026: 182,83 miliardi di USD

- Dimensioni previste del mercato: 750,47 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 16,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato delle celle solari:

Fattori di crescita

- Ottimizzazione delle risorse di celle solari e accumulo con tecnologie avanzate di monitoraggio e controllo (M&C) - Con l'aumento dell'attenzione al monitoraggio e al controllo delle risorse solari, gli stakeholder stanno comprendendo il valore dei dati e delle informazioni che consentono di scoprire opportunità per nuovi flussi di valore a rischio ridotto. L'innovazione tecnologica nel M&C dell'accumulo di energia solare include l'integrazione di intelligenza artificiale e analisi dei dati. Ad esempio, nel giugno 2024, Stem e Arizona Electric Power Cooperative (AEPCO) hanno collaborato per lanciare un sistema di accumulo di energia da 40 megawattora (MWh) e un sistema fotovoltaico da 20 megawatt (MW). Il sistema M&C integra Athena di Stem, una piattaforma unificata basata sull'intelligenza artificiale per la gestione e il monitoraggio dell'accumulo di energia solare. È destinata a trasformare il settore delle energie rinnovabili sia per i consumatori che per i prosumer. Facilitatori front-of-the-meter (FTM), proprietari di asset, operatori di generatori e prosumer commerciali e industriali (C&I) behind-the-meter (BTM) stanno adottando soluzioni digitali per la gestione delle risorse solari. Ciò ha consentito ai prosumer C&I di acquisire ulteriori informazioni sulla capacità di ricarica dei veicoli elettrici (EV), sulla partecipazione alla risposta alla domanda, sugli incentivi del programma e sui risparmi sui costi.

La crescente necessità di una rete interattiva a supporto delle attività di asset rinnovabili decentralizzati sta alimentando la domanda di soluzioni M&C per progetti di accumulo solare FTM e BTM. Le soluzioni M&C avanzate creano reti interconnesse di asset energetici più intelligenti e affidabili, raggiungendo la grid parity e l'obiettivo di una transizione verso l'energia pulita. Secondo l'Energy Information Administration (EIA) statunitense, l'accumulo solare e a batteria rappresenterà l'81% della capacità di generazione elettrica del Paese entro la fine del 2024. Il picco annuo di installazioni solari su scala industriale passerà da 18,4 GW nel 2023 a 36,4 GW nel 2024. Con l'aumento del numero di installazioni, i portafogli di risorse energetiche distribuite (DER) rischiano di crescere in modo frammentato a causa della disparità di soluzioni M&C disponibili nel frammentato mercato hardware e software per l'accumulo e l'energia solare. Tuttavia, si prevede che la crescente standardizzazione nella gestione dell'energia solare e la riduzione dei costi di gestione e manutenzione (O&M) creeranno opportunità di crescita per i nuovi operatori. Il settore M&C dell'energia solare e dell'accumulo è emerso come una tendenza chiave nel mercato delle celle solari e vanta un elenco crescente di concorrenti del settore, tra cui Trimark, Stem e Huawei Technologies. - Incremento delle iniziative governative - Per accelerare l'implementazione di progetti di energia rinnovabile, i governi federali e statali degli Stati Uniti hanno implementato piani legislativi. Nel marzo 2021, l'amministrazione Biden ha pubblicato un piano di spesa che cita l'obiettivo di decarbonizzare l'economia statunitense e ridurre al minimo i costi dell'energia solare del 60% nei prossimi 10 anni. Secondo la Carbon Neutrality Coalition e l'Energy & Climate Intelligence Unit, 137 paesi si sono impegnati a raggiungere la neutralità carbonica entro il 2050. Inoltre, il Dipartimento dell'Energia degli Stati Uniti ha annunciato nel 2024 un'opportunità di finanziamento per il Solar Energy Supply Chain Incubator, che fornirà 38 milioni di dollari per progetti di ricerca e sviluppo.

Inoltre, i governi offrono spesso incentivi finanziari per ridurre i costi di acquisto e installazione di pannelli solari attraverso agevolazioni fiscali o rimborsi. Grazie a questi incentivi, il costo iniziale degli impianti solari viene effettivamente ridotto, rendendoli più accessibili per privati e aziende. Gli obiettivi del governo, tra cui la riduzione delle emissioni di gas serra e l'arresto del cambiamento climatico, sono in linea con i principi ecologici. - Domanda di prestazioni ed efficienza migliorate - La necessità di fonti energetiche migliorate sta crescendo in diversi settori in tutto il mondo. Nel 2023, l'Energy Information Administration statunitense ha stimato che le importazioni di energia nel Paese sarebbero aumentate a 21,47 quad nel 2022 rispetto agli anni precedenti. Di conseguenza, i produttori stanno costantemente sviluppando nuove tecnologie per le celle solari, al fine di garantire prestazioni ed efficienza migliori. Inoltre, una maggiore efficienza massimizza la produzione di energia e sfrutta al meglio lo spazio disponibile, rendendo gli impianti solari più adatti a una vasta gamma di utilizzi.

Sfide

- Elevato costo iniziale: l'acquisto e l'installazione di pannelli solari possono essere costosi, soprattutto per gli utenti residenziali e di piccole dimensioni. Il costo delle celle solari, degli inverter, dei sistemi di montaggio, del cablaggio e della manodopera per l'installazione è incluso in questo costo iniziale, motivo per cui aziende o privati potrebbero rinunciare all'utilizzo dell'energia solare. Sebbene possa rivelarsi più conveniente a lungo termine, l'utilizzo dell'energia solare potrebbe comportare un risparmio a lungo termine sulla bolletta elettrica, con la possibilità che ciò prolunghi il periodo di ammortamento dell'investimento iniziale.

- Complessità nella produzione - A seconda della posizione e della temperatura ambiente, i pannelli solari possono in genere convertire il 15-22% dell'energia solare in energia utile. Una casa può funzionare con il 22% dell'energia utilizzabile disponibile durante un blackout o durante la notte. I tre principali tipi di pannelli fotovoltaici sono a film sottile, monocristallini e in silicio policristallino. Poiché sono realizzati con il silicio migliore tra i tre, i pannelli in silicio monocristallino sono il tipo di pannello più efficiente. Non è facile trovare pannelli fotovoltaici con un'efficienza maggiore senza voler spendere di più. Per produrre energia solare, ingegneri e scienziati stanno lavorando per aumentare l'efficienza delle celle e ridurre i costi di produzione.

Dimensioni e previsioni del mercato delle celle solari:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

16,8% |

|

Dimensione del mercato dell'anno base (2025) |

158,82 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

750,47 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle celle solari:

Analisi del segmento dei materiali

Si prevede che il segmento cristallino nel mercato delle celle solari crescerà a un tasso significativo durante il periodo di previsione. L'enorme tasso di crescita del segmento può essere incrementato dalla loro integrazione nei tetti degli edifici con l'uso di sistemi di montaggio intelligenti, che sostituiscono sezioni del tetto mantenendo l'integrità strutturale dell'edificio. Un rapporto di Research Nester del 2023 prevedeva che entro il 2025, circa il 57% delle case negli Stati Uniti avrà un dispositivo per la domotica. Inoltre, questo tipo di integrazione offre grande efficienza senza richiedere investimenti ingenti.

Le celle in silicio cristallino hanno il potenziale per raggiungere efficienze di conversione energetica del 18-22% se testate in condizioni operative tipiche, il che favorirà l'adozione di questa tecnologia. La riduzione delle perdite di energia e la resistenza ai difetti boro-ossigeno sono altri due vantaggi delle celle di tipo N, che sosterranno la crescita dell'industria dei materiali in silicio cristallino. Questa tendenza ha accelerato anche la domanda di strutture di montaggio per pannelli solari .

Analisi del segmento tecnologico

È probabile che il segmento monocristallino dominerà circa il 28,2% del mercato delle celle solari entro la fine del 2035, trainato dalla crescente domanda in ambito commerciale e residenziale, poiché offre un'efficienza commerciale superiore al 20%. Inoltre, la crescente consapevolezza riguardo alle infrastrutture a zero emissioni rappresenta un fattore di crescita per il settore delle celle solari. Secondo il Global Infrastructure Hub, nel 2023 gli investimenti privati a livello globale nelle infrastrutture verdi sono in aumento e dovrebbero rappresentare circa il 60% degli investimenti privati totali nel 2021.

La nostra analisi approfondita del mercato globale delle celle solari include i seguenti segmenti:

Materiale |

|

Tecnologia |

|

Prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle celle solari:

Approfondimenti sul mercato APAC

Si prevede che l'industria dell'Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 48%, entro il 2035. L'espansione del mercato nella regione è prevista in seguito alla prevista crescita dell'industria aerospaziale e della difesa, che utilizzeranno più energia fotovoltaica. Un rapporto di Boeing Aircraft del 2023 stimava che entro il 2042 il tasso di crescita della flotta aerea sarebbe stato del 6,9%, rispetto a una crescita del traffico aereo del 9,5%. Attualmente, il Sud-est asiatico rappresenta il maggiore esportatore di celle e moduli solari verso gli Stati Uniti. I prodotti hanno dimostrato la qualità, la conformità e l'economicità attese, necessarie per garantire i consumatori statunitensi.

La Cina è attualmente l'attore predominante nella filiera delle celle solari e dell'accumulo. In Cina , si è registrato un aumento dell'urbanizzazione e dell'industrializzazione, che richiede un numero maggiore di pannelli fotovoltaici nelle autostrade e nei complessi residenziali. Il Consiglio di Stato cinese ha pubblicato un rapporto nel 2022, affermando che il tasso di urbanizzazione ha superato il 60% nel 2019, mentre nel 2021 ha superato il 64,72%. Ciò aumenta anche la domanda di sistemi di montaggio fotovoltaici durante il periodo di previsione.

Il crescente sviluppo infrastrutturale in Giappone contribuisce in modo determinante all'espansione del mercato delle celle solari. Secondo la Banca Mondiale, con una popolazione pari all'1,6% della popolazione mondiale nel 2021, il Giappone continua a essere all'avanguardia in termini di rapido sviluppo nell'era moderna.

Approfondimenti sul mercato nordamericano

Nel mercato delle celle solari, si prevede che la regione del Nord America acquisirà una quota considerevole di fatturato entro il 2035, grazie all'aumento della domanda di energia. Un rapporto della US Energy Information Administration del 2023 ha affermato che il consumo e la produzione di energia rinnovabile hanno raggiunto livelli record nel 2022, superando il 13% (rispettivamente 13,18 e 13,40 quad).

Negli Stati Uniti , si è registrato un aumento delle campagne e degli investimenti governativi volti a sensibilizzare sull'uso delle energie rinnovabili. Secondo un sondaggio condotto nel 2023, è emerso che oltre il 66% degli adulti statunitensi dà priorità all'utilizzo di fonti energetiche alternative come l'energia solare, l'idrogeno e l'eolica. Gli Stati Uniti possono liberarsi, e lo stanno facendo, da un'eccessiva dipendenza dalle importazioni, costruendo al contempo una base produttiva di energia solare e di accumulo resiliente ed equa.

Come conseguenza diretta dell'Inflation Reduction Act (IRA), si è osservato un nuovo afflusso di investimenti in moduli solari nazionali, inverter, tracker, capacità di stoccaggio, lingotti solari e capacità di celle. L'IRA sarà determinante nel facilitare il raggiungimento dell'obiettivo di produzione di energia solare nazionale dell'industria solare statunitense di 50 gigawatt (GW) entro il 2030. L'IRA ha portato a una serie di annunci di nuova capacità produttiva, tra cui 16 GW di lingotti e wafer, 16 GW di celle, 47 GW di nuovi moduli, quasi 9 GW di inverter e 100 GWh di produzione di batterie. Inoltre, oltre 20.000 tonnellate di capacità produttiva nazionale annua di polisilicio attireranno una moltitudine di investimenti nell'espansione di rack e tracker.

Si prevede che il Canada avrà un'elevata domanda di elettricità, il che incoraggia la collaborazione con il settore energetico. Si stima quindi che questo fattore influirà sulla crescita complessiva del mercato delle celle solari in Canada. Secondo un rapporto del 2023, il consumo di energia in Canada è aumentato notevolmente, raggiungendo gli 8585 petajoule dal 2022 al 2021.

Attori del mercato delle celle solari:

- Jinko Solar Co.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Hanwha Qcells GmbH

- Alps Technology Inc.

- GreenBrilliance Renewable Energy LLP

- Gruppo energetico Hevel

- Indosolar Limited

- Sharp Corporation

- Suniva Inc.

- Tata Power Solar Systems Ltd.

- Panasonic Corporation

La maggior parte delle aziende produttrici di celle solari collabora costantemente, si espande e adotta strategie di joint venture per rafforzare la propria posizione nel mercato delle celle solari. Inoltre, investono in ricerca e sviluppo per migliorare l'efficienza delle celle solari. Promuovendo l'energia pulita e riducendo l'impronta di carbonio, attraggono consumatori e investitori attenti all'ambiente.

Tra i principali attori figurano:

Sviluppi recenti

- Nell'agosto 2022 , Hanwha Qcells GmbH ha acquisito circa il 66% di LYNQTECH GmbH, con sede ad Hannover. L'obiettivo dell'acquisizione di Hanwha Q Cells era rafforzare la sua posizione di fornitore completo di soluzioni di energia pulita per utenti finali, sia residenziali che commerciali.

- Nel maggio 2022 , Jinko Solar Co. ha firmato un accordo di distribuzione con Aldo Solar, in quanto riceverà i nuovissimi moduli fotovoltaici Tiger Neo ad altissima efficienza di tipo N da JinkoSolar, il principale fornitore di prodotti per l'energia solare nel paese con una quota di mercato superiore al 30% nella categoria Generazione distribuita.

- Report ID: 6291

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.