Prospettive di mercato dell'architettura serverless:

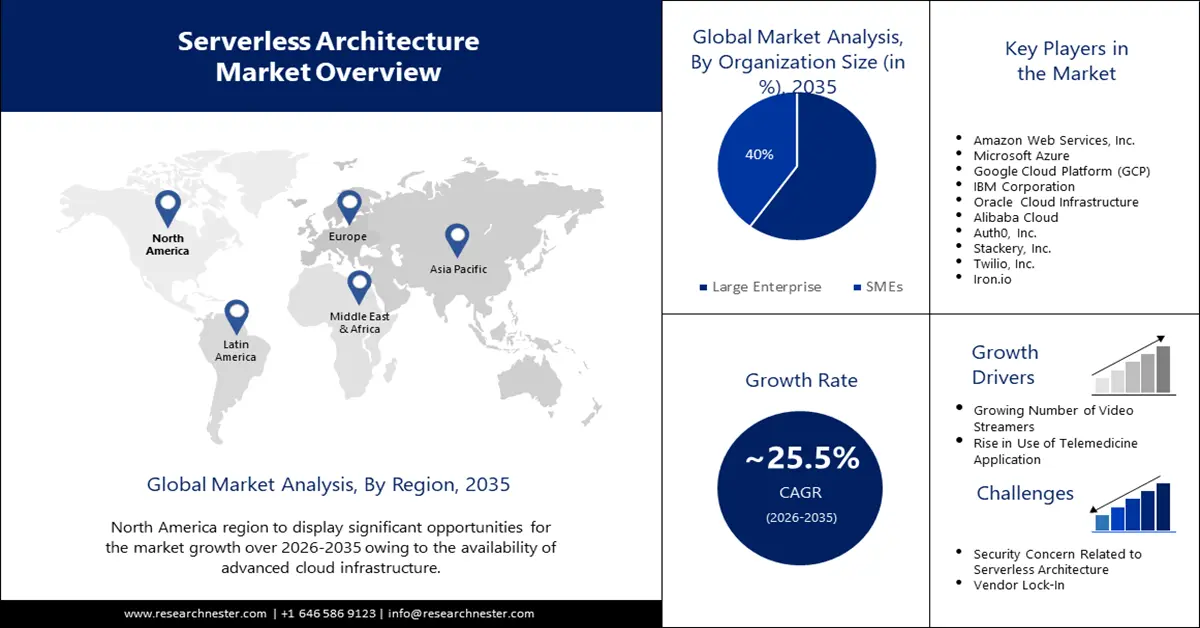

Il mercato dell'architettura serverless è stato stimato in 15,29 miliardi di dollari nel 2025 e si prevede che supererà i 148,2 miliardi di dollari entro il 2035, registrando un CAGR superiore al 25,5% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il mercato dell'architettura serverless raggiungerà i 18,8 miliardi di dollari.

La crescita del mercato può essere attribuita all'aumento della domanda di e-commerce, che sta ulteriormente stimolando la creazione di siti web di e-commerce. A livello globale, ci sono tra circa 11 e circa 23 milioni di siti di e-commerce e ogni giorno ne vengono lanciati di nuovi. Di conseguenza, la domanda di architetture serverless è in crescita. Applicazioni web, tra cui siti di e-commerce, sistemi di gestione dei contenuti e piattaforme di social media, vengono spesso sviluppate utilizzando architetture serverless. Le applicazioni web possono scalare automaticamente in risposta alle variazioni della domanda grazie al serverless computing, che libera gli sviluppatori dalle attività di gestione del server e consente loro di concentrarsi sulla creazione del codice.

Inoltre, poiché gli sviluppatori possono concentrarsi sulla scrittura del codice piuttosto che sulla manutenzione dell'infrastruttura, l'architettura serverless offre uno sviluppo e un deployment delle applicazioni più rapidi. Lanciato nel 2008, l'App Store di iOS offriva circa 499 app disponibili. Oggi, quasi 6 milioni di app sono accessibili sulle piattaforme iOS e Android, coprendo ogni genere e specialità di app e giochi. Le architetture serverless sono popolari anche per le app IoT e mobile che richiedono tempi di elaborazione dei dati e di risposta rapidi. Le applicazioni mobile e Internet of Things (IoT) potrebbero offrire agli utenti esperienze utente più rapide e affidabili sfruttando le funzionalità serverless per elaborare i dati ai margini della rete.

Chiave Architettura senza server Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

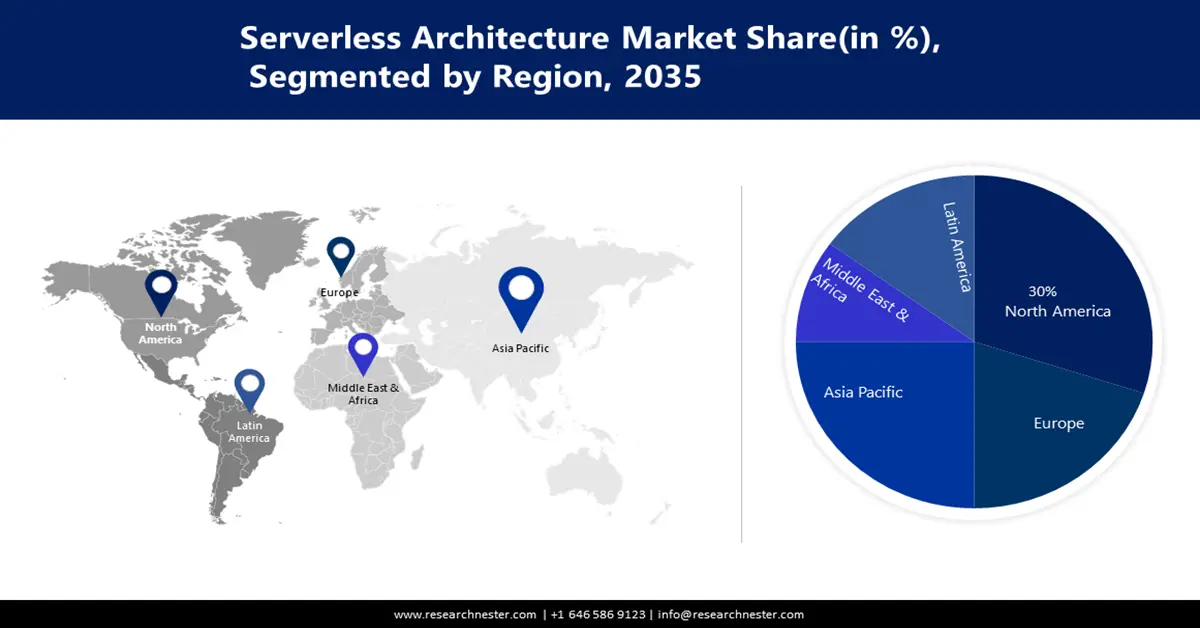

- Il mercato nordamericano dell'architettura serverless dominerà una quota di mercato superiore al 38,8% entro il 2035, trainato da infrastrutture cloud avanzate e dalla crescente implementazione del cloud.

- Il mercato dell'Asia-Pacifico raggiungerà il CAGR più elevato nel periodo 2026-2035, trainato da un'impennata della popolarità del cloud e dalla necessità di una rapida implementazione delle applicazioni.

Approfondimenti sul segmento:

- Si prevede che il segmento del cloud pubblico nel mercato dell'architettura serverless registrerà una crescita significativa nel periodo 2026-2035, trainato dalla scalabilità, dalla convenienza e dalla disponibilità dei servizi di cloud pubblico.

- Si prevede che il segmento delle grandi aziende nel mercato dell'architettura serverless manterrà la quota di mercato più elevata entro il 2035, trainato dal crescente numero di grandi aziende che adottano l'architettura serverless per scalabilità e convenienza.

Principali trend di crescita:

- Numero crescente di utenti che utilizzano lo streaming video

- Aumento dell'utilizzo di applicazioni di telemedicina

Principali sfide:

- Numero crescente di utenti che utilizzano lo streaming video

- Aumento dell'utilizzo di applicazioni di telemedicina

Attori principali: Amazon Web Services, Inc., Microsoft Azure, Google Cloud Platform (GCP), IBM Corporation, Oracle Cloud Infrastructure, Alibaba Cloud, Auth0, Inc., Stackery, Inc., Twilio, Inc., Iron.io.

Globale Architettura senza server Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 15,29 miliardi di USD

- Dimensioni del mercato nel 2026: 18,8 miliardi di USD

- Dimensioni previste del mercato: 148,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 25,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Singapore, Giappone, Corea del Sud

Last updated on : 10 September, 2025

Fattori di crescita e sfide del mercato dell'architettura serverless:

Fattori di crescita

- Numero crescente di servizi di streaming video : circa l'84% delle famiglie americane aveva accesso a un servizio di streaming video a dicembre 2021. Le app di streaming video utilizzano spesso un'architettura serverless. Oltre a distribuire materiale video agli utenti finali, le funzionalità serverless possono essere utilizzate per gestire attività di elaborazione video, tra cui codifica, transcodifica e ridimensionamento. Pertanto, con la crescita dei servizi di streaming video, si stima che il mercato dell'architettura serverless crescerà.

- Aumento dell'uso delle applicazioni di telemedicina : nel 2022, la telemedicina era utilizzata da circa il 36% degli americani di età superiore ai 18 anni. Per applicazioni come la telemedicina, che devono essere scalabili, conformi alle normative sanitarie e gestire i dati in tempo reale, le aziende sanitarie stanno utilizzando un'architettura serverless.

- Aumento dell'istruzione online - Attualmente, oltre 2 milioni di studenti in tutto il mondo stanno completando la loro formazione superiore interamente online. Nel settore dell'istruzione, l'architettura serverless viene utilizzata per sviluppare e distribuire applicazioni che devono essere scalabili e convenienti, come sistemi di analisi degli studenti e piattaforme di apprendimento online. Pertanto, si prevede che la crescita del mercato dell'architettura serverless aumenterà nei prossimi anni.

- Crescita dello shopping online - Negli ultimi anni, si è registrato un aumento del numero di acquirenti online in tutto il mondo. Nel 2023, gli acquirenti online saranno circa 79 milioni in più rispetto al 2022, con un aumento di circa il 2% annuo. Tuttavia, le piattaforme di shopping online registrano spesso aumenti di traffico durante i periodi di punta, come le festività e i saldi. Grazie all'architettura serverless, la piattaforma può scalare automaticamente in base a questi picchi di traffico, garantendo la gestione dell'aumento della domanda senza la necessità di assistenza manuale.

- Aumento del numero di persone che giocano - A livello globale, ci sono circa 2 miliardi di giocatori attivi di videogiochi. Si prevede che entro il 2024 ci saranno circa 3 miliardi di giocatori in tutto il mondo. Di conseguenza, la domanda di architettura serverless è in crescita. Le aziende di gaming stanno utilizzando l'architettura serverless per progettare e implementare applicazioni di gioco che richiedono scalabilità ed elaborazione dei dati in tempo reale, come giochi multiplayer e sistemi di analisi di gioco.

Sfide

- Problemi di sicurezza correlati all'architettura serverless

- Vendor Lock-in - Una potenziale limitazione del mercato dell'architettura serverless è il vendor lock-in, che si verifica quando un'azienda diventa dipendente dalla piattaforma serverless di un fornitore di servizi cloud specifico. Questo può rendere più difficile per l'azienda passare a un altro fornitore, il che potrebbe rappresentare un problema se il fornitore attuale aumentasse le tariffe o modificasse i servizi offerti.

- Costi imprevedibili dell'architettura serverless

Dimensioni e previsioni del mercato dell'architettura serverless:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

25,5% |

|

Dimensione del mercato dell'anno base (2025) |

15,29 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

148,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'architettura serverless:

Organizzazione

Il mercato dell'architettura serverless è segmentato e analizzato in base alla domanda e all'offerta in base alle dimensioni dell'organizzazione, suddividendolo in grandi imprese e PMI. Tra queste, si prevede che il segmento delle grandi imprese genererà il fatturato più elevato entro la fine del 2035. La crescita del mercato può essere attribuita al crescente numero di grandi imprese. Nel 2021, si prevedeva la presenza di circa 351.519 grandi imprese con 250 o più dipendenti in tutto il mondo, in aumento rispetto alle circa 337.520 del 2020. Pertanto, l'adozione dell'architettura serverless è in crescita. Le grandi aziende sono in grado di gestire picchi imprevisti e improvvisi di traffico o di domanda grazie all'architettura serverless. L'architettura serverless garantisce che le applicazioni possano gestire qualsiasi livello di traffico senza la necessità di un intervento manuale, scalando automaticamente verso l'alto o verso il basso. Inoltre, le grandi aziende che potrebbero dover far fronte agli elevati costi di proprietà e manutenzione dei propri server e data center potrebbero trovare nell'architettura serverless un'alternativa conveniente. Invece di dover mantenere una quantità predeterminata di capacità, l'architettura serverless consente alle aziende di pagare semplicemente per le risorse informatiche che effettivamente utilizzano.

Modello di distribuzione

Il mercato globale dell'architettura serverless è inoltre segmentato e analizzato in termini di domanda e offerta in base al modello di implementazione nel cloud pubblico e nel cloud privato. Tra questi, si stima che il cloud pubblico registrerà una crescita significativa nel periodo di previsione. Grazie alla loro scalabilità, disponibilità e convenienza, i cloud pubblici, tra cui Amazon Web Services (AWS), Microsoft Azure e Google Cloud Platform (GCP), vengono spesso scelti per l'architettura serverless. I cloud pubblici possono fornire accesso on-demand a una varietà di servizi e risorse serverless, che possono essere rapidamente e semplicemente ampliati o ridotti per adattarsi all'evoluzione della domanda. Oltre alle opzioni di prezzo pay-as-you-go, che consentono alle aziende di pagare solo per le risorse utilizzate, il cloud pubblico è anche conveniente per l'architettura serverless. Tecnologie avanzate, tra cui machine learning, intelligenza artificiale e analisi dei big data, sono facilmente disponibili tramite i provider di cloud pubblico e possono essere integrate nelle applicazioni serverless. Queste tecnologie potrebbero essere fornite anche dal cloud privato. Tuttavia, un cloud privato potrebbe non offrire lo stesso livello di scalabilità e flessibilità di un cloud pubblico e potrebbe avere costi di configurazione e manutenzione più elevati. Poiché le aziende di cloud pubblico hanno più risorse da destinare alla ricerca e sviluppo, i provider di cloud privato potrebbero non offrire lo stesso livello di accesso a tecnologie all'avanguardia. Di conseguenza, la domanda di cloud pubblico è maggiore nelle architetture serverless.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Per modello di distribuzione |

|

Per applicazione |

|

Per dimensione dell'organizzazione |

|

Per settore verticale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dell'architettura serverless:

Approfondimenti sul mercato nordamericano

La regione del Nord America è destinata a dominare circa il 38,8% della quota di mercato entro il 2035, grazie all'avanzata infrastruttura cloud e alla crescente implementazione del cloud. Circa il 43% delle piccole imprese tradizionali utilizza hosting o infrastrutture cloud. Questo dato contrasta con circa il 73% delle grandi aziende e circa il 65% delle piccole aziende tecnologiche negli Stati Uniti. I principali fornitori di servizi cloud con una presenza significativa in Nord America, come Amazon Web Services (AWS), Microsoft Azure e Google Cloud Platform, offrono alle aziende l'accesso a una varietà di servizi e risorse serverless. Di conseguenza, implementare l'architettura serverless e sfruttarne i vantaggi è diventato più semplice per le aziende del Nord America. Inoltre, la forte enfasi sull'innovazione e sulla tecnologia è un altro elemento che stimola il mercato nella regione. Molte aziende del Nord America sono all'avanguardia nell'innovazione e sono costantemente alla ricerca di modi per migliorare i propri processi e superare la concorrenza. Un modo flessibile e scalabile per creare e distribuire applicazioni, l'architettura serverless è un'alternativa desiderabile per le aziende che desiderano aggiornare la propria infrastruttura IT. Si prevede pertanto che tutti questi fattori amplieranno la crescita del mercato nella regione.

Approfondimenti sul mercato APAC

Si stima che il mercato dell'architettura serverless nella regione Asia-Pacifico sia il secondo più grande e quello con la crescita più elevata. Negli ultimi anni, si è registrato un notevole aumento della popolarità del cloud in tutta la regione, con molte organizzazioni che hanno trasferito lì la propria infrastruttura IT. Data la necessità di creare e distribuire applicazioni in modo rapido ed efficace, l'architettura serverless ha registrato un aumento significativo della domanda. Inoltre, sia le grandi aziende diversificate che le piccole e medie imprese costituiscono la base di consumatori nella regione Asia-Pacifico. In diversi settori, tra cui produzione, vendita al dettaglio, sanità e altri ancora, ciò si traduce in una significativa necessità di architettura serverless.

Approfondimenti sul mercato europeo

Inoltre, si stima che il mercato dell'architettura serverless in Europa registrerà una crescita significativa nel periodo di previsione. Le aziende europee prestano maggiore attenzione alla sicurezza e alla privacy dei dati e l'architettura serverless potrebbe aiutarle a conformarsi. Inoltre, il mercato è in crescita in Europa grazie al contesto giuridico locale. La regione ha recentemente implementato leggi più severe sulla privacy dei dati, il che ha aumentato la domanda di servizi cloud che potrebbero aiutare le aziende a soddisfare questi standard. Inoltre, la disponibilità di una forza lavoro competente è un altro elemento che stimola il settore dell'architettura serverless in Europa. La forza lavoro tecnica in Europa è numerosa e altamente qualificata, il che la rende adatta a supportare la creazione e l'applicazione di architetture serverless.

Attori del mercato dell'architettura serverless:

- Amazon Web Services, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Microsoft Azure

- Piattaforma Google Cloud (GCP)

- IBM Corporation

- Infrastruttura Oracle Cloud

- Alibaba Cloud

- Auth0, Inc.

- Stackery, Inc.

- Twilio, Inc.

- Iron.io

Sviluppi recenti

- Per semplificare l'adozione da parte delle aziende delle tecnologie cloud native, Oracle Cloud Infrastructure amplia il proprio portfolio di sviluppo app con nuovi container serverless, servizi di messaggistica e funzionalità.

- Amazon Web Services, Inc. ha reso disponibile Fargate 1.4. Con questo aggiornamento della sua piattaforma per container serverless, Docker Engine non viene più utilizzato e viene supportato lo storage condiviso Elastic File System. Questa versione semplifica l'esecuzione di carichi di lavoro con stato nei programmi container.

- Report ID: 4845

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.