Prospettive del mercato dei beni strumentali per semiconduttori:

Il mercato dei beni strumentali per semiconduttori è stato stimato a 106,85 miliardi di dollari nel 2025 e si prevede che supererà i 220,22 miliardi di dollari entro il 2035, con un CAGR superiore al 7,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei beni strumentali per semiconduttori è stimato a 114,06 miliardi di dollari.

La crescente domanda di digitalizzazione in diversi settori industriali e l'utilizzo dell'Internet of Things (IoT) per i dispositivi digitali. In tutto il mondo, ci sono oltre 13 miliardi di dispositivi IoT connessi. Entro il 2030, si stima che ci saranno 25,4 miliardi di dispositivi per l'Internet of Things. Nel 2020, il numero di dispositivi IoT supererà quello dei dispositivi non IoT. Il numero di piattaforme IoT attive è di oltre 400.

Inoltre, si prevede che la rapida crescita del mercato dell'elettronica di consumo offrirà un'importante opportunità per i produttori di apparecchiature per semiconduttori. Per soddisfare la crescente domanda di questo mercato in espansione, è fondamentale che i produttori di chip dispongano di apparecchiature di alta qualità.

Chiave Apparecchiature di capitale per semiconduttori Riepilogo delle Analisi di Mercato:

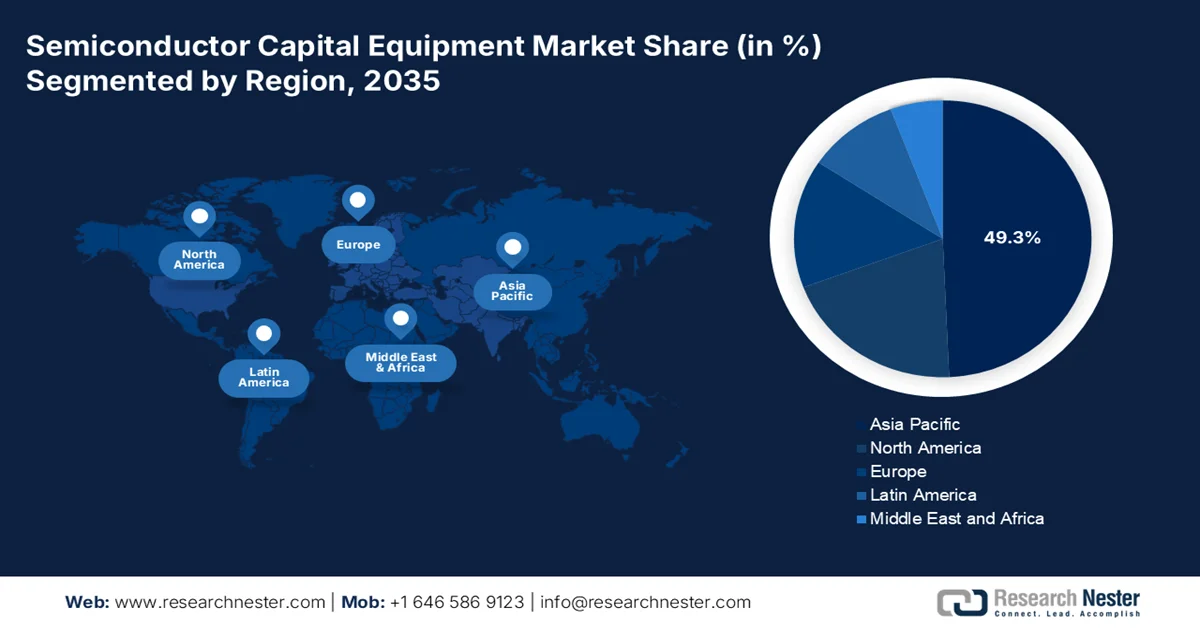

Aspetti salienti regionali:

- Si prevede che il mercato dei beni strumentali per semiconduttori nell'area Asia-Pacifico raggiungerà una quota del 34% entro il 2035, trainato dalla crescente domanda interna di semiconduttori e smartphone nella regione.

- Si prevede che il mercato del Nord America raggiungerà una quota del 28% entro il 2035, trainato dall'implementazione della tecnologia 5G, che aumenterà la domanda di beni strumentali per semiconduttori.

Approfondimenti di segmento:

- Si prevede che il segmento dell'elettronica di consumo nel mercato dei beni strumentali per semiconduttori raggiungerà una quota del 48% entro il 2035, trainato dalla crescente domanda di elettronica di consumo come telefoni cellulari e laptop.

- Si prevede che il segmento delle apparecchiature per la produzione a livello di wafer nel mercato dei beni strumentali per semiconduttori raggiungerà una quota del 40% entro il 2035, trainato dall'economicità e dall'efficienza produttiva delle apparecchiature a livello di wafer.

Principali trend di crescita:

- Avvento della tecnologia 5G

- Tendenza crescente dei veicoli elettrici e ibridi

Principali sfide:

- Carenza di personale qualificato e formato

Attori principali: Advanced Micro Fabrication Equipment Inc., ASML Holding, Lam Research Corporation, ASM Pacific Technology, Kulicke & Soffa Industries Inc., Applied Materials, Vicky Electrical Contractors India Pvt. Ltd., Voltabox AG.

Globale Apparecchiature di capitale per semiconduttori Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 106,85 miliardi di USD

- Dimensioni del mercato nel 2026: 114,06 miliardi di USD

- Dimensione prevista del mercato: 220,22 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 34% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Giappone, Corea del Sud, Cina, Germania

- Paesi emergenti: Cina, Giappone, Corea del Sud, Taiwan, Singapore

Last updated on : 11 September, 2025

Fattori trainanti e sfide della crescita del mercato dei beni strumentali per semiconduttori:

Fattori di crescita

- Emersione della tecnologia 5G – L'Internet delle cose, la realtà aumentata, i servizi mission-critical, le soluzioni cloud e altri settori hanno beneficiato dell'implementazione delle reti 5G, che hanno migliorato le comunicazioni wireless, offrendo velocità ultraveloci, bassa latenza ed elevata affidabilità. Si prevede che ciò sosterrà la crescita del mercato dei beni strumentali per semiconduttori nei prossimi anni, al fine di garantire il corretto funzionamento di apparecchiature e reti. Si stima che entro il 2027 il numero di abbonamenti 5G in tutto il mondo raggiungerà i 6 miliardi.

- Tendenza crescente dei veicoli elettrici e ibridi: i semiconduttori vengono utilizzati per diverse parti e componenti automobilistici, ad esempio sensori e microcontrollori, dai produttori di veicoli elettrici e ibridi. Pertanto, si stima che l'emergere della mobilità elettrica e ibrida, in combinazione con la necessità di utilizzare sistemi automobilistici basati sull'intelligenza artificiale, crei opportunità favorevoli per l'espansione del mercato. L'Agenzia Internazionale per l'Energia (IEA) ha annunciato che le vendite globali di auto elettriche nel 2021 sono aumentate a 6,6 milioni, il che significa che il numero complessivo di veicoli elettrici in circolazione ora ammonta a 16,5 milioni.

- Aumento della domanda di semiconduttori: i semiconduttori sono parte di quasi tutti i componenti elettronici, inclusi computer, laptop, telefoni cellulari, tablet, TV, videogiochi, elettrodomestici e così via. Si prevede che il valore del mercato dei beni strumentali a base di semiconduttori subirà una riduzione a causa di questo fattore. Le vendite globali di semiconduttori hanno raggiunto circa 620 miliardi di dollari nel 2022.

- Tendenza crescente verso la miniaturizzazione: i produttori di semiconduttori sono guidati dalla tendenza alla miniaturizzazione e al miglioramento delle funzionalità nei dispositivi elettronici. Stanno sfruttando le più recenti tecniche di produzione e stanno valutando l'acquisto di beni strumentali innovativi.

Sfide

- Carenza di personale qualificato e formato - La sfida principale che il settore manifatturiero dei semiconduttori deve affrontare è la mancanza di personale qualificato e formato. Il pensionamento dei baby boomer ha lasciato un vuoto nella conoscenza consolidata. Il numero di personale esperto disponibile non era quindi sufficiente. Il pensionamento dei baby boomer e la crescita economica globale sono stati i motivi principali dell'ampliamento di questo divario. Nella produzione e nel funzionamento di macchinari complessi, i dipendenti del settore manifatturiero dei semiconduttori non possiedono alcuna conoscenza o competenza. A causa del graduale declino dei programmi di formazione tecnica nelle scuole, non possiedono competenze e conoscenze essenziali in settori come ingegneria, matematica, scienze o tecnologia.

- Il mercato dei beni strumentali per semiconduttori è particolarmente influenzato dagli elevati costi iniziali di avviamento e installazione, dovuti ai vincoli imposti ai produttori di macchine di produzione e agli impianti.

- La domanda di apparecchiature varia a causa della variabilità delle caratteristiche del settore dei semiconduttori.

Dimensioni e previsioni del mercato delle apparecchiature per semiconduttori:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

7,5% |

|

Dimensione del mercato dell'anno base (2025) |

106,85 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

220,22 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei beni strumentali per semiconduttori:

Analisi del segmento di tipo

Si prevede che il segmento delle apparecchiature per la produzione a livello di wafer rappresenterà una quota del 40% del mercato globale delle apparecchiature per semiconduttori durante il periodo di previsione. Il fattore principale che si prevede guiderà la domanda di apparecchiature per semiconduttori nei prossimi anni è l'economicità delle apparecchiature per la produzione a livello di wafer. Inoltre, questo approccio offre numerosi vantaggi rispetto ai metodi tradizionali, come la riduzione dei costi e l'aumento dell'efficienza produttiva. Il crescente numero di produttori di semiconduttori che utilizzano il processo di produzione a livello di wafer sta determinando un aumento della domanda di apparecchiature realizzate con questo processo. Si prevede che questa tendenza verso la produzione di wafer di livello superiore continuerà negli anni a venire. Le vendite globali di semiconduttori hanno superato i 619 miliardi di dollari nel 2022 e sono aumentate di oltre il 30% negli ultimi due anni.

Analisi dei segmenti verticali del settore

Si prevede che il mercato dei beni strumentali a semiconduttori, appartenente al segmento dell'elettronica di consumo, raggiungerà la quota di fatturato maggiore, pari a circa il 48%, entro la fine del 2035. Le vendite di beni strumentali a semiconduttori sono cresciute a causa della crescente domanda di elettronica di consumo come telefoni cellulari, laptop e altri dispositivi. Queste apparecchiature sono destinate alla produzione di semiconduttori, componenti elettronici estremamente piccoli e ampiamente utilizzati in una varietà di dispositivi elettronici di consumo. Le attrezzature per realizzare i componenti che li compongono sono sempre più necessarie, trainate dalla crescente domanda di telefoni cellulari. È per questo che, garantendo la fornitura continua di questi componenti essenziali per soddisfare la crescente domanda, gli investimenti e l'innovazione nel settore dei semiconduttori hanno guidato questa tendenza.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Settori verticali del settore |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei beni strumentali per semiconduttori:

Approfondimenti sul mercato APAC

Si prevede che il mercato dei beni strumentali per semiconduttori raggiungerà il 34% del fatturato entro il 2035. La domanda di beni strumentali per la produzione di chip nella regione può essere incrementata dalla crescita del mercato interno di semiconduttori e altri dispositivi. I produttori stanno cogliendo l'opportunità di aumentare la propria capacità produttiva in vista della crescente domanda di smartphone nella regione. Il tasso di adozione dei telefoni cellulari nella regione Asia-Pacifico ha raggiunto il 76% entro il 2022, con un leggero aumento rispetto al 64% del 2019. In Asia, si prevede che oltre il 90% degli smartphone sarà adottato entro il 2030. Le aziende saranno inoltre in grado di affermarsi come attori leader nel settore dell'elettronica, grazie alla crescita del mercato nazionale. Ciò può creare un circolo virtuoso che porta a una domanda aggiuntiva di beni strumentali per semiconduttori nella regione, determinando così un aumento degli investimenti in questo settore e una crescita del mercato interno.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei beni strumentali a semiconduttori in Nord America raggiungerà la seconda quota più grande, con circa il 28%, entro la fine del 2035. La domanda di beni strumentali nel campo dei semiconduttori è trainata dall'implementazione della tecnologia 5G. Per il funzionamento della tecnologia 5G è necessario un gran numero di semiconduttori, come microchip e transistor. Ciò ha portato a un aumento significativo degli investimenti nella produzione di questi componenti. Nuove opportunità di sviluppo in tecnologie avanzate come le auto a guida autonoma, la realtà virtuale (VR) e l'Internet delle cose si sono aperte grazie alla crescente adozione del 5G, il che significa che è necessario un numero ancora maggiore di semiconduttori e beni strumentali.

Attori del mercato dei beni strumentali per semiconduttori:

- KLA Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Advanced Micro Fabrication Equipment Inc.

- ASML Holding

- Lam Research Corporation

- ASM Pacific Technology

- Kulicke & Soffa Industries Inc.

- Materiali applicati

- Vicky Electrical Contractors India Pvt. Ltd.

- Voltabox AG

- Planar Systems Inc.

Sviluppi recenti

- ASML ha accolto dipendenti, funzionari pubblici locali e media alla cerimonia di inaugurazione del suo nuovo campus nella Silicon Valley, in California. La struttura di 20.573 metri quadrati comprende una camera bianca di Classe 1000, laboratori e aree di collaborazione per sviluppare il portfolio olistico di ASML nel settore della litografia: hardware, software e servizi utilizzati per generare schemi circuitali su silicio nella produzione ad alto volume di microchip.

- KLA Corporation ha annunciato oggi l'apertura ufficiale della sua seconda sede centrale negli Stati Uniti, una struttura da 200 milioni di dollari ad Ann Arbor, nel Michigan. Dopo l'annuncio del 2018 di investire e avviare i lavori ad Ann Arbor, KLA inaugura il suo nuovo campus con un team dirigenziale locale e oltre 300 dipendenti, con l'intenzione di assumere altre 300 persone nei prossimi 12-18 mesi.

- Report ID: 5322

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.