Prospettive del mercato dell'energia idroelettrica ad acqua fluente:

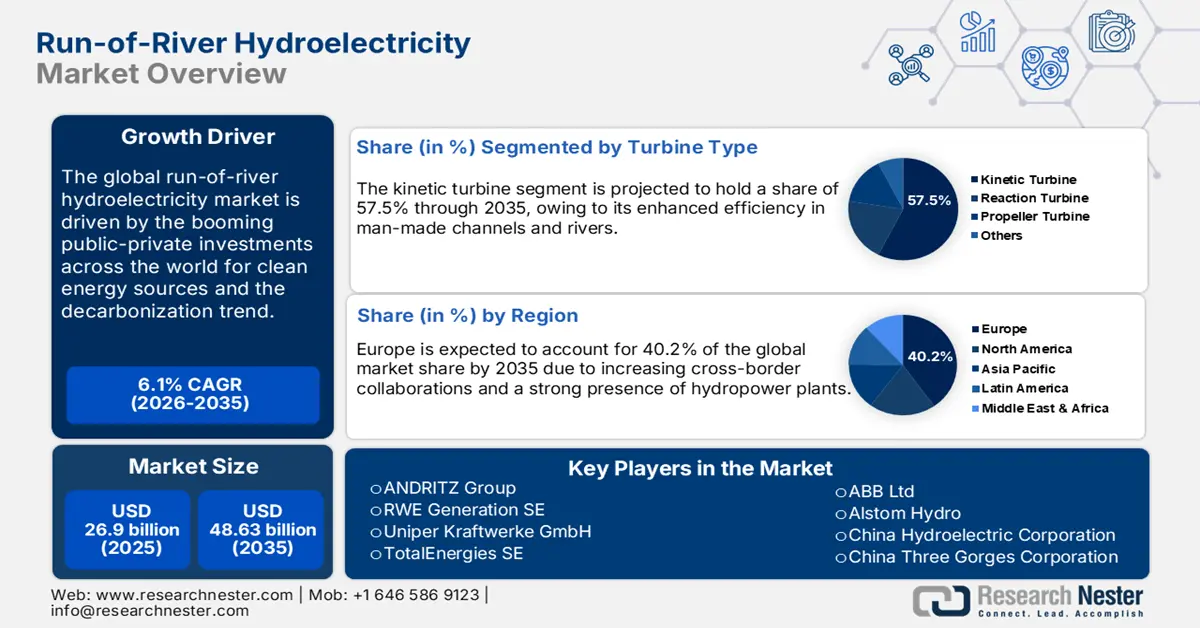

Il mercato dell'energia idroelettrica ad acqua fluente è stato stimato in 26,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 48,63 miliardi di dollari entro il 2035, con un'espansione di circa il 6,1% di CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il settore dell'energia idroelettrica ad acqua fluente è stimato in 28,38 miliardi di dollari.

Il facile accesso alla materia prima più pura, l'acqua, contribuisce in modo significativo alle economie mondiali, ampliando il mix energetico pulito, in particolare attraverso l'energia idroelettrica. Il contributo dell'energia idroelettrica a livello globale supera il 55,0% di tutte le altre fonti rinnovabili combinate, afferma l'Agenzia Internazionale per l'Energia (IEA). Inoltre, l'International Hydropower Association (IHA) stima che la flotta idroelettrica mondiale sia aumentata a 1.412 GW nel 2023. Anche la capacità idroelettrica convenzionale ha superato i 7,2 GW, raggiungendo i 1.237 GW, e quella dell'idroelettrico ad accumulo (PSH) di 6,5 GW, raggiungendo i 179 GW. L'Europa domina la produzione idroelettrica, seguita dal Nord America, grazie alla presenza di una flotta consolidata di centrali idroelettriche. L'aumento degli investimenti pubblici e le politiche governative di sostegno stanno incrementando le attività di produzione di energia idroelettrica a livello globale.

L'integrazione di soluzioni di accumulo di energia con l'energia idroelettrica ad acqua fluente è destinata a offrire opportunità redditizie per i produttori di tecnologie per l'energia pulita. L'accesso all'elettricità a costi contenuti rispetto ad altre fonti nel lungo termine, le opportunità di esportazione transfrontaliera e l'uso polivalente del fiume attraggono principalmente investimenti nei progetti idroelettrici ad acqua fluente. Trattandosi di un progetto di piccola scala, inferiore a 10 MW, attrae anche investimenti pubblico-privati per ottenere guadagni redditizi nel lungo periodo. L'assegnazione di budget positivi per questi parchi idroelettrici ad acqua fluente sta attirando molte nuove aziende a entrare nel mercato. Nei prossimi anni, una combinazione di tecnologie rinnovabili e azioni di investimento positive è destinata ad aumentare le vendite di tecnologie idroelettriche ad acqua fluente.

Chiave Energia idroelettrica ad acqua fluente Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

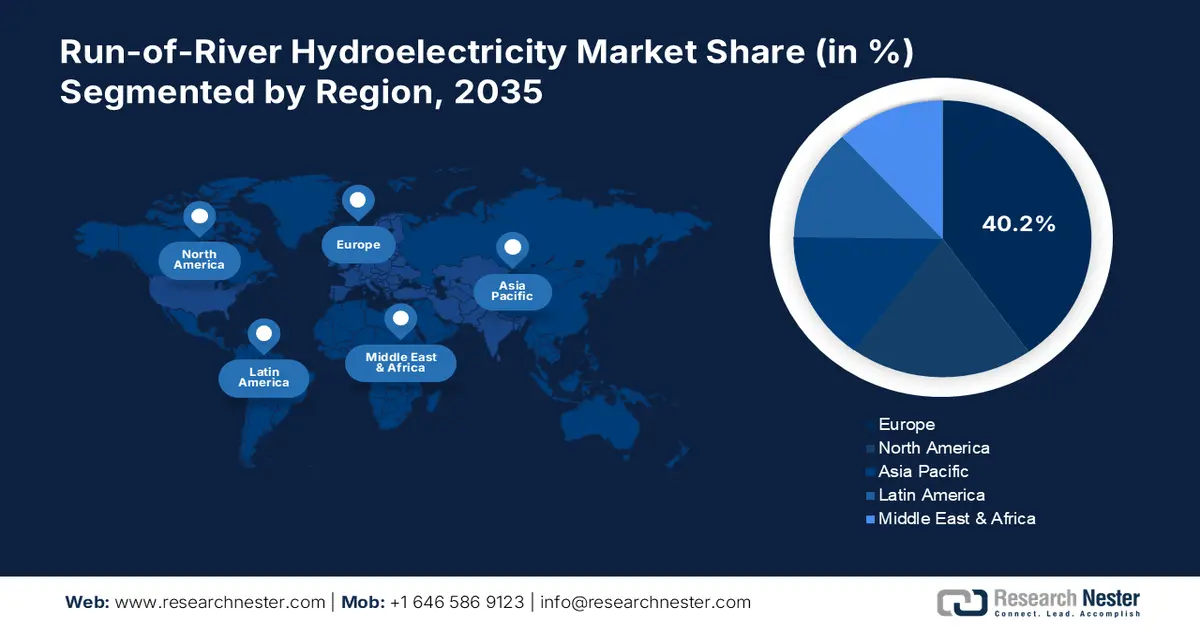

- Si prevede che entro il 2035 l'Europa raggiungerà una quota di mercato dell'energia idroelettrica ad acqua fluente superiore al 40,2%, grazie al sostegno di ampie sovvenzioni, incentivi e forti impegni per raggiungere obiettivi di emissioni nette pari a zero.

- Si prevede che il Nord America manterrà una quota sostanziale fino al 2035, spinto dalle iniziative governative volte all'espansione della capacità idroelettrica e dai crescenti sforzi di investimento pubblico-privato.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento delle turbine cinetiche raggiungerà una quota di mercato pari a circa il 57,5% nel settore dell'energia idroelettrica ad acqua fluente, rafforzato dalla sua adattabilità a diversi canali idrici e dai crescenti progressi tecnologici.

- Il segmento industriale è destinato a superare la quota del 68,8% entro il 2035, sostenuto dalla crescente adozione di energia pulita nel settore manifatturiero e da agevolazioni fiscali.

Principali tendenze di crescita:

- Corsa all'economia dell'energia pulita

- Regioni in via di sviluppo per offrire rendimenti più elevati

Sfide principali:

- Le limitazioni geografiche ostacolano le vendite di tecnologia

- Elevato investimento di capitale iniziale

Principali attori: Gruppo ANDRITZ, RWE Generation SE, Uniper Kraftwerke GmbH, TotalEnergies SE, Électricité de France SA, ABB Ltd, Alstom Hydro, China Hydroelectric Corporation, China Three Gorges Corporation, CPFL Energia SA, GE Energy, Gerdau SA, Sinoidro Corporation, General Electric (GE) Co., Turbine Generator Maintenance Inc., Arani Power Systems, Elliott Group.

Globale Energia idroelettrica ad acqua fluente Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 26,9 miliardi di USD

- Dimensioni del mercato nel 2026: 28,38 miliardi di USD

- Dimensioni previste del mercato: 48,63 miliardi di USD entro il 2035

- Previsioni di crescita: 6,1%

Dinamiche regionali chiave:

- Regione più grande: Europa (quota del 40,2% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Canada, Norvegia, India

- Paesi emergenti: Brasile, Indonesia, Vietnam, Turchia, Cile

Last updated on : 3 December, 2025

Mercato dell'energia idroelettrica ad acqua fluente: fattori di crescita e sfide

Fattori di crescita

- Corsa all'economia dell'energia pulita: la crescente importanza di un mix energetico pulito e degli obiettivi di decarbonizzazione sta imponendo ai governi di tutto il mondo di aumentare la propria capacità di produzione di energia rinnovabile. Molti paesi stanno investendo in progetti idroelettrici come l'acqua fluente, le derivazioni e l'accumulo tramite pompaggio, grazie alla disponibilità più conveniente della principale materia prima. Il rapporto dell'IEA afferma che il mercato delle tecnologie pulite è destinato a superare i 2.000 miliardi di dollari entro il 2030, rispetto ai 700 miliardi di dollari del 2023. Si prevede che la corsa dei paesi per definire la propria economia dell'energia pulita raddoppierà le opportunità di guadagno dei produttori di tecnologie ad acqua fluente.

- Regioni in via di sviluppo per offrire rendimenti più elevati: le economie ad alto potenziale stanno emergendo come mercati opportunistici per i fornitori di tecnologie ad acqua fluente. Ad esempio, lo studio dell'IHA afferma che l'Ecuador sta assistendo a significativi investimenti in progetti idroelettrici. Recentemente, Ecoener SA ha investito 200 milioni di dollari per lo sviluppo di 2 progetti idroelettrici ad acqua fluente a Santa Rosa e El Rosario, per una capacità totale di 99 MW. Inoltre, gli investimenti transfrontalieri sono destinati a offrire elevati ricavi agli operatori del mercato negli anni a venire. Nel settembre 2022 è stato inaugurato l'impianto ad acqua fluente di Gulpur da 102 MW in Pakistan, per il quale il Gruppo ANDRITZ aveva fornito apparecchiature elettromeccaniche e idromeccaniche già nel 2015.

Sfide

- Le limitazioni geografiche ostacolano le vendite di tecnologie: si prevede che la limitata disponibilità di siti fluviali idonei ostacolerà in una certa misura la crescita del mercato dell'idroelettrico ad acqua fluente (ROR). Questo tipo di progetti idroelettrici richiede un flusso d'acqua e una topografia fluviale adeguati per generare energia. La mancanza di tali siti fluviali specifici li rende meno invasivi e inadatti ai progetti idroelettrici ad acqua fluente. Ciò limita non solo il numero di nuovi progetti, ma anche le vendite di tecnologie.

- Elevato investimento iniziale di capitale: i progetti idroelettrici ad acqua fluente richiedono un elevato impiego di capitale a causa dell'integrazione di tecnologie e infrastrutture avanzate. Ciò li rende meno attraenti per i piccoli investitori e limita anche l'ingresso sul mercato di nuove imprese. L'elevata spesa in conto capitale per questi progetti complessi ne limita il numero nei mercati sensibili ai prezzi. Pertanto, si prevede che un minore accesso ai finanziamenti rallenterà l'espansione degli impianti idroelettrici ad acqua fluente nelle regioni con budget ridotti.

Dimensioni e previsioni del mercato dell'energia idroelettrica ad acqua fluente:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

26,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

48,63 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'energia idroelettrica ad acqua fluente:

Analisi del segmento del tipo di turbina

Si prevede che il segmento delle turbine cinetiche rappresenterà una quota di mercato dell'idroelettricità ad acqua fluente di circa il 57,5% entro il 2035. La maggiore capacità della turbina cinetica di operare efficacemente in canali artificiali, fiumi, acque di marea e correnti oceaniche sta contribuendo principalmente alla crescita delle vendite. I continui progressi tecnologici sono destinati a incrementare le vendite di turbine cinetiche avanzate negli anni a venire. Inoltre, le strategie di investimento pubblico-privato stanno trainando le vendite di turbine cinetiche idroelettriche. Ad esempio, a novembre 2020, il Dipartimento dell'Energia degli Stati Uniti ha investito circa 35 milioni di dollari per lo sviluppo di turbine idrocinetiche. Tali investimenti stanno promuovendo l'introduzione di turbine cinetiche avanzate per le correnti fluviali.

Analisi del segmento di utilizzo finale

Nel mercato dell'energia idroelettrica ad acqua fluente, il segmento industriale è destinato a detenere una quota di fatturato superiore al 68,8% entro il 2035. L'elevata domanda di energia nelle strutture industriali sta trainando principalmente la crescita del segmento. Le industrie sono maggiormente focalizzate su pratiche di produzione sostenibili e l'uso di energie rinnovabili ne è una parte. I crediti d'imposta e i sussidi stanno spingendo diversi settori a investire in energia pulita. La collaborazione tra aziende industriali e centrali idroelettriche ad acqua fluente è destinata a offrire vantaggi redditizi da entrambe le parti. Il minore impatto ambientale e la flessibilità aumentano inoltre l'uso industriale dell'energia idroelettrica ad acqua fluente.

La nostra analisi approfondita del mercato globale dell'energia idroelettrica ad acqua fluente (ROR) include i seguenti segmenti:

Tipo di turbina |

|

Capacità |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'energia idroelettrica ad acqua fluente - Analisi regionale

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dell'idroelettrico ad acqua fluente raggiungerà una quota di fatturato superiore al 40,2% entro il 2035. Le politiche governative di sostegno sotto forma di sovvenzioni, programmi e incentivi sono destinate ad aumentare l'espansione della capacità idroelettrica ad acqua fluente nella regione. Gli obiettivi di zero emissioni nette e l'Accordo di Parigi impongono ai paesi dell'UE di investire in un mix energetico pulito. La forte presenza di parchi idroelettrici ad acqua fluente maturi sta inoltre aiutando la regione a dominare il panorama globale. Le esigenze di ammodernamento e l'introduzione di tecnologie avanzate sono destinate a trainare ulteriormente la crescita complessiva del mercato nel prossimo futuro.

La lunga tradizione del Regno Unito nella produzione di energia elettrica dall'acqua lo rende un mercato interessante per le principali aziende del settore idroelettrico ad acqua fluente. Il sostegno governativo a nuovi sviluppi e ammodernamenti infrastrutturali sta trainando le vendite di tecnologie avanzate per l'idroelettricità ad acqua fluente. La British Hydropower Association (BHA) afferma che l'energia idroelettrica rappresenta il 2,0% della produzione totale di elettricità nel paese e che l'idroelettrico ad acqua fluente offre una fornitura costante di energia durante la stagione invernale.

La Spagna si sta affermando come un mercato ad alto rendimento per i produttori di tecnologie idroelettriche ad acqua fluente, grazie alla tendenza alla trasformazione ecologica e all'adeguatezza della topografia geologica per la costruzione di centrali idroelettriche. Il Paese conta oltre 120 centrali idroelettriche operative e offre una fornitura stabile di energia pulita a circa 7,5 milioni di famiglie. I progressi tecnologici e la forte presenza di produttori stanno attraendo investimenti diretti esteri positivi nel Paese.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dell'energia idroelettrica ad acqua fluente (ROR) registrerà una quota elevata per tutto il periodo di previsione. I continui sforzi dei governi per espandere la capacità idroelettrica stanno creando un ambiente favorevole per i produttori di tecnologie e apparecchiature. Anche gli investimenti pubblico-privati per la costruzione di nuovi parchi idroelettrici o per l'ammodernamento di quelli esistenti offriranno probabilmente opportunità di crescita del fatturato a due cifre percentuali per gli operatori del mercato. Sia gli Stati Uniti che il Canada sono mercati redditizi, grazie alla loro elevata concentrazione sul raggiungimento degli obiettivi di decarbonizzazione e all'aumento della capacità del mix energetico pulito.

I crescenti investimenti in progetti di sviluppo ambientale probabilmente aumenteranno le vendite di tecnologie idroelettriche ad acqua fluente negli Stati Uniti. A settembre 2024, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha rivelato che il Grid Deployment Office ha selezionato circa 293 impianti di miglioramento del capitale per le negoziazioni in circa trentatré stati. Si stima che questi progetti riceveranno oltre 430 milioni di dollari in incentivi per la manutenzione e il miglioramento degli impianti idroelettrici. Il sostegno governativo è destinato a svolgere un ruolo fondamentale nell'espansione dei progetti idroelettrici ad acqua fluente nel Paese negli anni a venire.

Il Canada è un mercato redditizio per i produttori di tecnologie idroelettriche ad acqua fluente grazie alla sua supremazia nella produzione di energia idroelettrica. Il Paese detiene il terzo posto a livello mondiale nella produzione di energia idroelettrica e ne ha catturati quasi 393.789 gigawattora nel 2022. I progetti idroelettrici ad acqua fluente nel Paese variano da meno di 1 MW a quasi 1.900 MW. Si prevede che l'aumento della capacità cumulativa degli impianti genererà maggiori rendimenti per i giganti del settore negli anni a venire.

Attori del mercato dell'energia idroelettrica ad acqua fluente:

- Gruppo ANDRITZ

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- RWE Generazione SE

- Uniper Kraftwerke GmbH

- TotalEnergies SE

- Électricité de France SA

- ABB Ltd

- Alstom Hydro

- Società idroelettrica cinese

- Società cinese delle Tre Gole

- CPFL Energia SA

- GE Energy

- Gerdau SA

- Sinohydro Corporation

- General Electric (GE) Co.

- Manutenzione del generatore di turbina Inc.

- Sistemi di alimentazione Arani

- Gruppo Elliott

Le aziende impegnate nel mercato dell'energia idroelettrica ad acqua fluente stanno impiegando diverse strategie, sia organiche che inorganiche, per ottenere profitti elevati e ampliare la propria portata. Stanno investendo in modo significativo in attività di ricerca e sviluppo per introdurre tecnologie innovative e distinguersi dalla massa. I principali attori stanno inoltre collaborando con enti pubblici e stringendo partnership con altre aziende per aumentare la propria quota di fatturato. Considerando le crescenti azioni di sviluppo delle infrastrutture idroelettriche nelle regioni in via di sviluppo, i colossi del settore stanno adottando strategie di espansione regionale per emergere come attori dominanti nel mercato interno.

Tra i principali attori del mercato figurano l'energia idroelettrica ad acqua fluente (ROR):

Sviluppi recenti

- Nel giugno 2024, il Gruppo ANDRITZ ha annunciato di aver offerto servizi a Uniper Kraftwerke GmbH per il rinnovo di tre regolatori per le macchine della centrale idroelettrica di Dingolfing, nella Bassa Baviera. La fase di progettazione e l'approvvigionamento dei componenti per la produzione dovrebbero essere completati entro la metà del 2025.

- Nel gennaio 2023, RWE Generation SE ha annunciato il completamento di un sistema di batterie con una capacità totale di 117 megawatt in Germania. Questo nuovo sistema di accumulo a batterie è speciale per la sua connessione virtuale con le centrali idroelettriche ad acqua fluente di RWE lungo la Mosella.

- Report ID: 7525

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.