Prospettive di mercato delle cliniche al dettaglio:

Il mercato delle cliniche al dettaglio è stato stimato in 6,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 14,3 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle cliniche al dettaglio è stimato in 6,9 miliardi di dollari.

Il mercato globale è guidato dalle lacune di accesso alla domanda di vaccinazioni nell'assistenza primaria e dalle priorità di contenimento dei costi documentate dalle agenzie di sanità pubblica. Secondo i dati del CDC di gennaio 2026, negli Stati Uniti si sono registrate quasi 1 miliardo di visite mediche, a dimostrazione di una domanda ambulatoriale sostenuta nei servizi di prevenzione e di assistenza per acuzie minori. Inoltre, il rapporto 2026 della Medical Professional Liability Association indica che oltre 100 milioni di persone negli Stati Uniti vivono in aree designate per la carenza di professionisti sanitari nell'assistenza primaria, a dimostrazione dei persistenti vincoli di capacità strutturale nei contesti di assistenza tradizionali. I modelli di erogazione dell'assistenza basati sulla vendita al dettaglio si posizionano all'interno di questo più ampio ecosistema ambulatoriale per assorbire casi non urgenti, vaccinazioni e screening di routine. Questa tendenza è ulteriormente supportata dall'erogazione decentralizzata dell'assistenza nelle farmacie e nei punti vendita al dettaglio di comunità.

I modelli di spesa pubblica supportano anche la continua integrazione di canali ambulatoriali accessibili. Secondo i dati del CMS di dicembre 2023, la spesa sanitaria nazionale ha raggiunto i 4,5 trilioni di dollari nel 2022, pari al 17,3% del PIL, con servizi ambulatoriali e medici che rappresentano una quota significativa. Inoltre, il rapporto dell'OMS di dicembre 2024 mostra che entro il 2030 ci sarà un deficit globale di 10 milioni di operatori sanitari, concentrato nel segmento dell'assistenza primaria. Questo squilibrio nella forza lavoro ha portato i sistemi sanitari e gli enti pagatori ad ampliare i quadri di trasferimento delle attività e le sedi di servizi alternativi per mantenere la continuità della copertura. Mentre i governi danno priorità alla preparazione alla vaccinazione, allo screening delle malattie croniche e alla gestione delle malattie minori al di fuori dei pronto soccorso, le cliniche al dettaglio sono strutturalmente allineate agli obiettivi nazionali incentrati sull'efficienza dei costi, sulla copertura geografica e sulla gestione della capacità di risposta alle emergenze.

Chiave Cliniche al dettaglio Riepilogo delle Analisi di Mercato:

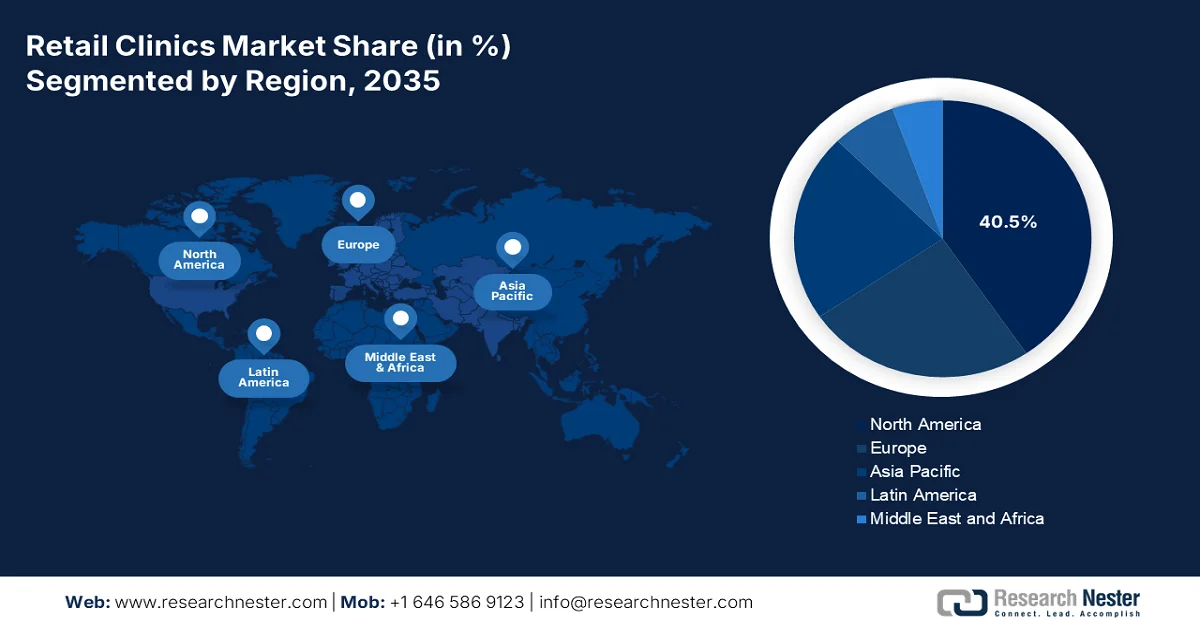

Punti salienti regionali:

- Si prevede che il mercato delle cliniche al dettaglio in Nord America raggiungerà una quota del 40,5% entro il 2035, sostenuto da un ecosistema sanitario al dettaglio consolidato e dalla crescente preferenza per un'assistenza sanitaria comoda e senza appuntamento.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida, con un CAGR del 9,3% nel periodo 2026-2035, stimolata dall'aumento della spesa sanitaria e dalla crescente domanda di assistenza sanitaria accessibile da parte della classe media.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento delle cliniche di proprietà dei rivenditori al dettaglio rappresenterà una quota del 60,3% entro il 2035, rafforzata dall'integrazione strategica dei servizi sanitari all'interno di infrastrutture di vendita al dettaglio consolidate e da un ampio traffico pedonale di consumatori.

- Si prevede che il segmento delle cliniche in-store manterrà la sua posizione di leadership fino al 2035, rafforzata dalla sua presenza consolidata nelle farmacie e nei supermercati e accelerata dalla crescente preferenza dei consumatori per un accesso comodo e senza appuntamento alle cure.

Principali tendenze di crescita:

- Infrastrutture vaccinali e finanziamenti pubblici per l'immunizzazione

- Contenimento dei costi e visite evitabili al pronto soccorso

Sfide principali:

- Sfide di redditività e modelli di business sostenibili

- Forte concorrenza da parte dei fornitori di servizi sanitari tradizionali:

Attori principali: CVS Health (Stati Uniti), Walgreens Boots Alliance (Stati Uniti), The Kroger Co. (Stati Uniti), Walmart Inc. (Stati Uniti), Rite Aid Corp. (Stati Uniti), Target Brands Inc. (Stati Uniti), Kaiser Permanente (Stati Uniti), Concentra Inc. (Stati Uniti), FastMed Urgent Care (Stati Uniti), Doctors Care (Stati Uniti), NEXtCARE (Stati Uniti), US HealthWorks (Stati Uniti), Sutter Health (Stati Uniti), AFC Doctors Express (Stati Uniti), Geisinger Health (Stati Uniti), Baptist Medical Group (Stati Uniti), Smile2impress (Spagna), Terveystalo (Finlandia), Affidea (Portogallo), AniCura (Svezia).

Globale Cliniche al dettaglio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,4 miliardi di USD

- Dimensioni del mercato nel 2026: 6,9 miliardi di USD

- Dimensione prevista del mercato: 14,3 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Canada, Germania, Giappone

- Paesi emergenti: India, Vietnam, Singapore, Corea del Sud, Brasile

Last updated on : 18 February, 2026

Mercato delle cliniche al dettaglio: fattori di crescita e sfide

Fattori di crescita

- Infrastrutture vaccinali e finanziamenti pubblici per l'immunizzazione: i programmi di immunizzazione di massa incrementano significativamente il traffico verso le cliniche comunitarie. Secondo il rapporto dell'OMS, pubblicato nei dati di febbraio 2024, nel 2023 sono state prodotte quasi 9 milioni di dosi di vaccino antinfluenzale e, in totale, il produttore ne ha fornite 80 milioni. Inoltre, sono stati stanziati miliardi di fondi per la vaccinazione contro il COVID-19 al fine di espandere la capacità di immunizzazione decentralizzata. L'OMS continua a enfatizzare le strategie di immunizzazione per l'intero ciclo vitale nei bilanci nazionali a livello globale. Inoltre, il mercato delle cliniche al dettaglio beneficia ulteriormente degli appalti pubblici e delle campagne di vaccinazione pubblica.

- Contenimento dei costi e accessi evitabili al pronto soccorso: i governi stanno prendendo di mira l'utilizzo dei pronto soccorso non urgenti come un onere di spesa. L'Agenzia statunitense per la ricerca e la qualità dell'assistenza sanitaria segnala che milioni di accessi al pronto soccorso ogni anno riguardano condizioni non urgenti trattabili in ambito ambulatoriale. Inoltre, i modelli di rimborso basati sul valore vengono testati costantemente, il che evita il ricorso all'ospedale. Inoltre, l'analisi governativa mostra che i ricoveri ospedalieri evitabili rimangono un fattore di costo persistente in tutti i paesi membri. Il mercato offre trattamenti a basso costo per condizioni acute minori, in linea con questi obiettivi di contenimento. Le riforme politiche che penalizzano l'utilizzo dei pronto soccorso non urgenti spesso aumentano gli incentivi delle compagnie assicurative a reindirizzare i pazienti verso modelli ambulatoriali basati sul retail, sostenendo l'espansione della domanda.

- Comodità e accessibilità: il motore fondamentale della crescita del mercato delle cliniche al dettaglio rimane l'impareggiabile comodità offerta dalle sedi strategiche in farmacie, supermercati e centri commerciali, dove i consumatori trascorrono già del tempo. Questa accessibilità supera le tradizionali barriere all'assistenza, come la prenotazione degli appuntamenti, i tempi di attesa prolungati e gli orari di apertura limitati. Secondo i dati di Census.gov di marzo 2023, il 97% delle cliniche sanitarie al dettaglio negli Stati Uniti si trova in aree metropolitane, posizionandosi esattamente dove la densità di popolazione garantisce il massimo utilizzo. Per fornitori e produttori, questa concentrazione geografica crea modelli di domanda prevedibili per la diagnostica point-of-care e le forniture per i trattamenti di base, poiché le cliniche in aree urbane ad alto traffico richiedono un rifornimento costante delle scorte per servire volumi costanti di pazienti.

Sfide

- Sfide relative a redditività e modelli di business sostenibili: l'ostacolo più significativo al mercato è il raggiungimento della redditività nell'erogazione di cure primarie all'interno di strutture commerciali. Le cliniche commerciali operano con margini ridotti e richiedono elevati volumi di pazienti per raggiungere il pareggio, a differenza degli operatori sanitari tradizionali che possono compensare le perdite con produttori specializzati e servizi a più alto fatturato. Sebbene si preveda una crescita del mercato, i principali operatori continuano a lottare contro un'economia insostenibile. I produttori che forniscono apparecchiature specializzate a queste cliniche si trovano ad affrontare la volatilità della domanda quando gli operatori subiscono improvvisamente una contrazione o escono completamente dal mercato.

- Forte concorrenza da parte degli operatori sanitari tradizionali: sul mercato, i fornitori devono destreggiarsi tra le intense pressioni competitive dei sistemi sanitari consolidati, che considerano i nuovi operatori del settore retail una minaccia. Gli operatori tradizionali sfruttano le relazioni con i pazienti, la rete di medici e i modelli di assistenza integrati per competere efficacemente. Questa concorrenza limita la crescita del volume di pazienti per le cliniche al dettaglio, limitando la loro capacità di acquisto di nuove attrezzature e forniture.

Dimensioni e previsioni del mercato delle cliniche al dettaglio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,4% |

|

Dimensione del mercato dell'anno base (2025) |

6,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

14,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle cliniche al dettaglio:

Analisi del segmento di proprietà

Il sottosegmento delle cliniche di proprietà al dettaglio domina e si prevede che manterrà un valore azionario del 60,3% entro il 2035. Questa posizione di leadership si basa sulla capacità di grandi catene come CVS Health, Walgreens e Walmart di integrare l'assistenza sanitaria direttamente nelle loro infrastrutture commerciali esistenti, sfruttando un significativo traffico pedonale e una consolidata fiducia nel marchio. Secondo i dati di giugno 2021 dell'Association of American Medical Colleges, si stima che negli Stati Uniti ci fossero 1.949 cliniche al dettaglio, a dimostrazione della natura scalabile di questo modello di proprietà. Questa strategia di co-location riduce i costi generali offrendo al contempo un comfort senza pari per i pazienti, creando un modello economico sostenibile difficile da replicare per le controparti di proprietà ospedaliera senza le competenze operative e il portafoglio immobiliare di una società madre al dettaglio.

Analisi del segmento di tipo clinico

Le cliniche in-store rappresentano la tipologia di clinica più ampia e influente nel mercato delle cliniche al dettaglio, distinguendosi per la loro integrazione fisica con farmacie, supermercati e grandi magazzini. Queste strutture accessibili senza appuntamento sono in genere gestite da infermieri o assistenti medici e offrono trattamenti per malattie minori, servizi diagnostici e vaccinazioni, con orari prolungati per accogliere anche i lavoratori adulti. Inoltre, l'enorme numero di dosi viene somministrato tramite partner commerciali, a dimostrazione della capacità dell'infrastruttura di essere ampiamente utilizzata per la salute pubblica. Il predominio di questo modello deriva dalla sua capacità di trasformare i consigli di acquisto di routine in visite mediche, intercettando efficacemente la domanda dei consumatori che cercano cure immediate per disturbi comuni senza i tempi di attesa e i costi associati ai tradizionali pronto soccorso o centri di assistenza urgente.

Analisi del segmento di posizione

Le farmacie al dettaglio costituiscono il sottosegmento di localizzazione leader del mercato. Le farmacie fungono da punti di contatto naturali per l'assistenza sanitaria, dove i pazienti interagiscono già con i professionisti sanitari per prescrizioni e consigli. Il posizionamento strategico degli ambulatori all'interno o adiacenti alle farmacie crea un continuum di assistenza continuo, in cui i pazienti possono ricevere una diagnosi e ritirare immediatamente le prescrizioni, riducendo i tassi di abbandono dei farmaci e migliorando l'aderenza al trattamento. Secondo il rapporto dell'Urgent Care Association dell'agosto 2023, quasi il 78% della popolazione statunitense vive entro 10 minuti di auto da un ambulatorio al dettaglio, a dimostrazione dell'eccezionale accessibilità offerta dalla presenza di una farmacia. Questa vicinanza ai consumatori, unita alla fiducia associata ai marchi farmaceutici consolidati, posiziona le farmacie al dettaglio come il luogo preferito per fornire servizi di assistenza primaria convenienti e accessibili a diverse fasce di popolazione nelle aree metropolitane e suburbane.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Proprietà |

|

Applicazione |

|

Tipo di posizione |

|

Tipo di servizio |

|

Dati demografici del tipo di paziente |

|

Modello di pagamento |

|

Integrazione tecnologica |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle cliniche al dettaglio - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore, pari al 40,5%, entro la fine del 2035. Questa posizione dominante è trainata da un consolidato ecosistema sanitario al dettaglio, da un'elevata spesa sanitaria e da una crescente preferenza per un'assistenza sanitaria senza appuntamento. Le principali aree metropolitane degli Stati Uniti e del Canada guidano l'adozione, supportata dall'elevato traffico pedonale e dalla diversificazione della popolazione di pazienti. Le iniziative politiche volte a ridurre i costi dell'assistenza sanitaria e a migliorare l'accesso nelle regioni con carenza di medici di base stimolano ulteriormente la crescita del mercato. Il mercato in Nord America sta inoltre beneficiando dell'espansione dell'offerta di servizi, che va oltre il trattamento di patologie minori, per includere screening preventivi e gestione delle malattie croniche, posizionando le cliniche al dettaglio come componenti integranti del più ampio sistema di erogazione dell'assistenza sanitaria.

L'aumento delle visite di assistenza primaria non complesse, che sta rimodellando la distribuzione dei servizi ambulatoriali, sta trainando il mercato delle cliniche al dettaglio negli Stati Uniti. Secondo i dati di giugno 2021 dell'Association of American Medical Colleges, il 39% delle visite in cliniche al dettaglio sostituisce le visite in ambulatorio, il 3% sostituisce le visite al pronto soccorso e il 58% rappresenta un nuovo utilizzo, suggerendo un'espansione incrementale della domanda piuttosto che una completa sostituzione dei fornitori tradizionali. Oltre a 4.550 visite pediatriche al dettaglio che compensano la domanda di un pediatra, 5.430 visite al dettaglio per adulti compensano la domanda di un medico di assistenza primaria per adulti, in base ai parametri di riferimento MGMA per le visite ambulatoriali. Inoltre, il rapporto ha previsto una carenza complessiva di 102.400 medici (13%), incluso un divario del 16% nell'assistenza primaria (35.500 medici). Questi dati sono significativi per il mercato perché le cliniche al dettaglio gestiscono prevalentemente condizioni di assistenza primaria non complesse e di bassa acuità. Nel complesso, questi dati mostrano una domanda crescente per la crescita del mercato statunitense.

Scenario di equità nell'utilizzo dell'assistenza sanitaria

Gruppo Specialistico | Fornitura di corrente | Requisiti nello scenario azionario | Divario attuale (medici) | % Spacco | Infermieri di pratica avanzata richiesti | Assistenti medici richiesti |

Totale | 808.400 | 910.800 | 102.400 | 13% | 18.100 | 9.500 |

Assistenza primaria | 228.700 | 264.200 | 35.500 | 16% | 7.900 | 1.200 |

Assistenza non primaria | 579.700 | 646.600 | 66.900 | 12% | 10.200 | 8.300 |

Specialità mediche | 137.900 | 156.500 | 18.600 | 13% | 3.800 | 1.800 |

Specialità chirurgiche | 152.700 | 166.600 | 13.900 | 9% | 1.600 | 3.400 |

Altre specialità | 255.800 | 288.300 | 32.500 | 13% | 4.000 | 2.900 |

Medici ospedalieri | 33.300 | 35.200 | 1.900 | 6% | 800 | 200 |

Fonte: Secondo l'Associazione delle Facoltà di Medicina Americane, giugno 2021

I vincoli di accesso all'assistenza primaria, l'aumento della spesa sanitaria pubblica e l'ampliamento dell'ambito di competenza per farmacisti e infermieri specializzati stanno trainando la crescita del mercato in Canada. Secondo i dati del 2026 della Canadian Medical Association, la spesa sanitaria totale in Canada ha raggiunto i 344 miliardi di dollari, pari al 12,1% del PIL, con una crescita continua della spesa per medici e assistenza basata sulla comunità. Inoltre, le lacune nell'accesso rimangono un problema centrale. I dati della Canadian Medical Association di dicembre 2025 hanno riportato che circa 5,9 milioni di adulti non avevano un medico di base, aumentando la dipendenza da cliniche senza appuntamento e al dettaglio. È necessario un ulteriore sostegno alla programmazione nazionale di vaccinazione, comprese campagne contro l'influenza stagionale rivolte a milioni di persone ogni anno. Inoltre, la crescita della spesa pubblica, la domanda di assistenza primaria non assicurata, l'ampliamento dell'ambito di competenza dei farmacisti e i finanziamenti per la prevenzione sanitaria stanno rafforzando la domanda strutturale in Canada.

Approfondimenti sul mercato APAC

Si prevede che il mercato delle cliniche al dettaglio nell'area Asia-Pacifico sarà la regione in più rapida crescita a livello globale, con un CAGR del 9,3% nel periodo di previsione 2026-2035. La crescita della regione è alimentata dall'aumento della spesa sanitaria, da una crescente popolazione della classe media che richiede cure accessibili e da politiche governative di supporto nei confronti degli operatori sanitari privati. Si prevede che la Cina guiderà questa espansione, trainata dalla rapida urbanizzazione, dalle riforme sanitarie governative e dalla crescente prevalenza di malattie croniche. Inoltre, le tendenze chiave includono l'integrazione di tecnologie sanitarie digitali come la diagnostica basata sull'intelligenza artificiale e le piattaforme di telemedicina, in particolare in mercati maturi come Corea del Sud e Singapore, insieme all'espansione delle reti di cliniche al dettaglio in paesi ad alta crescita come Vietnam e India.

L'espansione della copertura assicurativa pubblica, la rapida urbanizzazione, i vincoli di manodopera e i programmi di prevenzione sanitaria su larga scala stanno stimolando il mercato in India . Secondo il PIB di settembre 2024, nell'ambito dell'Ayushman Bharat Pradhan Mantri Jan Arogya Yojana, oltre 55 milioni di beneficiari hanno diritto alla copertura per l'assistenza secondaria e terziaria senza contanti, aumentando l'utilizzo dell'assistenza sanitaria formale tra le popolazioni a basso e medio reddito. A livello di assistenza primaria, il governo ha reso operativi oltre 1.81.873 Ayushman Arogya Mandir per rafforzare l'erogazione di servizi basati sulla comunità, ampliando lo screening e l'accesso ai trattamenti di base, secondo il rapporto PIB di gennaio 2026. Inoltre, la rapida crescita della popolazione urbana sta aumentando la domanda di formati di assistenza convenienti e accessibili, creando così un contesto idoneo per la crescita del mercato.

Il mercato delle cliniche al dettaglio in Cina è influenzato dalla riforma del sistema di assistenza primaria, dall'urbanizzazione, dall'invecchiamento demografico e dall'espansione delle istituzioni mediche a livello comunitario. Secondo lo studio NLM di giugno 2024, la Cina contava 1.032.918 istituzioni mediche e sanitarie a livello nazionale, tra cui 979.768 istituzioni di base e 36.976 ospedali, a dimostrazione della continua espansione delle infrastrutture di assistenza a livello comunitario. Mentre il numero di cliniche sanitarie nelle cittadine rurali è sceso a 33.917 e quello dei centri sanitari nei villaggi a 587.749, la capacità complessiva del sistema si è rafforzata, con una capacità totale di posti letto a livello nazionale che ha raggiunto i 9,75 milioni, inclusi 1,744 milioni di posti letto in istituzioni di base. In particolare, le cliniche sanitarie nelle cittadine rurali hanno aumentato la loro capacità di posti letto a 1.455.876 posti letto, nonostante un calo del numero di strutture, a indicare il consolidamento e l'ampliamento della capacità di servizio. I posti letto ospedalieri sono saliti a 7,663 milioni, rafforzando l'integrazione dei pazienti ambulatoriali. Queste dinamiche segnalano le crescenti opportunità del mercato cinese.

Approfondimenti sul mercato europeo

Lo sviluppo del mercato è trainato dalla crescente preferenza dei consumatori per un'assistenza sanitaria accessibile e conveniente, soprattutto tra le fasce di popolazione più anziane e coloro che gestiscono malattie croniche. Il mercato in Europa si sta espandendo in modo significativo e le tendenze chiave includono l'integrazione di soluzioni sanitarie digitali come la telemedicina e le cartelle cliniche elettroniche per migliorare l'efficienza operativa e l'esperienza del paziente. Oltre all'espansione dei servizi nella prevenzione, nella gestione delle malattie croniche e nella salute mentale, anche le partnership tra rivenditori e operatori sanitari stanno plasmando il panorama competitivo del mercato nella regione. Inoltre, la crescita è supportata dalle infrastrutture consolidate e dalle capacità di investimento.

Il mercato delle cliniche al dettaglio in Germania è influenzato dall'espansione dell'assicurazione sanitaria pubblica, dalla gestione dei costi ambulatoriali e dai vincoli della forza lavoro medica. Secondo i dati del Ministero Federale della Salute di aprile 2025, la Germania opera con un sistema di assicurazione sanitaria pubblica che copre il 90% della popolazione e garantisce un'ampia ammissibilità al rimborso per i servizi ambulatoriali. Tuttavia, nelle regioni rurali, dove la carenza di medici è stata documentata dal Ministero Federale della Salute, le politiche di sostegno a modelli di erogazione ambulatoriale alternativi rafforzano ulteriormente la domanda. Secondo lo studio NLM di settembre 2023, oltre 18,6 milioni di tedeschi avevano 65 anni o più nel 2022, aumentando la necessità di monitoraggio di routine, vaccinazioni e servizi di assistenza per acuzie minori, trainando così la crescita del mercato.

I limiti di capacità del Servizio Sanitario Nazionale, la crescente domanda ambulatoriale e l'ampliamento dei servizi farmaceutici di comunità stanno alimentando il mercato nel Regno Unito . Le pressioni sull'accesso alle cure primarie sono un importante motore per la crescita del mercato. Secondo i dati del NHS di ottobre 2023, nel 2023 sono stati erogati oltre 362 milioni di appuntamenti in medicina generale, a indicare livelli di utilizzo record e una continua pressione sulla capacità della medicina generale. Inoltre, la carenza di personale sta influenzando anche la ridistribuzione della domanda, con la British Medical Association che segnala persistenti carenze di personale in medicina generale in tutte le regioni. Per affrontare questi limiti, il governo del Regno Unito ha ampliato l'iniziativa Pharmacy First nel 2024, consentendo ai farmacisti di comunità di gestire sette patologie comuni senza l'invio del medico di base, con il supporto degli stanziamenti del NHS. Ciò accelera l'erogazione dell'assistenza basata sulla comunità e l'accesso dei pazienti, generando un impatto positivo sul mercato.

Metriche di attività e fornitura di appuntamenti per l'assistenza primaria del SSN

Categoria | Metrico | Dati di settembre 2023 |

Sistemi di appuntamenti per studi medici di base | Numero totale di appuntamenti consegnati | 32,6 milioni |

Di cui: Vaccinazioni COVID-19 | 1,5 milioni | |

Sistemi di appuntamenti della rete di assistenza primaria (PCN) | Appuntamenti aggiuntivi consegnati | 791.000 |

PCN che segnalano dati di sistema separati | 67,5% dei PCN | |

Appuntamenti in giornata | Appuntamenti che si verificano lo stesso giorno della prenotazione | 39,7% |

Stato dell'appuntamento | Appuntamenti a cui si è partecipato | 88,7% |

Appuntamenti per tipo di medico | Condotto dal medico di base | 43,9% |

Condotto da infermieri | 22,1% | |

Modalità appuntamento | Appuntamenti di persona | 70,7% |

Fonte: Secondo il Servizio Sanitario Nazionale, ottobre 2023

Principali attori del mercato delle cliniche al dettaglio:

- CVS Health (Stati Uniti)

- Walgreens Boots Alliance (Stati Uniti)

- The Kroger Co. (Stati Uniti)

- Walmart Inc. (Stati Uniti)

- Rite Aid Corp. (Stati Uniti)

- Target Brands Inc. (Stati Uniti)

- Kaiser Permanente (Stati Uniti)

- Concentra Inc. (Stati Uniti)

- FastMed Urgent Care (Stati Uniti)

- Doctors Care (Stati Uniti)

- NEXtCARE (USA)

- US HealthWorks (Stati Uniti)

- Sutter Health (Stati Uniti)

- AFC Doctors Express (Stati Uniti)

- Geisinger Health (Stati Uniti)

- Baptist Medical Group (Stati Uniti)

- Smile2impress (Spagna)

- Terveystalo (Finlandia)

- Affidea (Portogallo)

- AniCura (Svezia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- CVS Health sta attuando una strategia trasformativa per integrare la sua vasta rete con i fornitori di assistenza primaria. Questo approccio mira a creare un ecosistema sanitario integrato, collegando farmacisti e medici per offrire un'assistenza più completa e basata sul valore all'interno del mercato. Secondo il rapporto annuale 2024, oltre 36 milioni di persone sono state assistite da CVS Health.

- La strategia di Walgreens nel mercato delle cliniche al dettaglio si è concentrata su un importante investimento nell'assistenza primaria attraverso la partnership con VillageMD. L'azienda ha investito per diventare l'azionista di maggioranza e si è impegnata ad aprire centinaia di cliniche congiunte per trasformare i negozi in destinazioni sanitarie complete. Nel 2024, 300.000 persone hanno usufruito dell'iniziativa "pharmacies first".

- Kroger Co. è leader nel mercato delle cliniche al dettaglio e la catena di supermercati gestisce le Little Clinic all'interno dei suoi punti vendita, offrendo servizi medici senza appuntamento insieme a farmacie e dietologi. L'attività farmaceutica dell'azienda è stata un fattore chiave per la crescita delle vendite, alimentata dagli elevati volumi di farmaci da prescrizione.

- Walmart Inc. è un altro leader globale nel mercato delle cliniche al dettaglio. Dopo un significativo ritiro dalle attività fisiche nel mercato delle cliniche al dettaglio, Walmart ha adottato una nuova strategia digitale. L'azienda ha lanciato un marketplace sanitario digitale che mette in contatto i clienti con fornitori terzi di servizi di telemedicina come Doctor on Demand.

- L'approccio di Rite Aid Corp. al mercato delle cliniche al dettaglio si è evoluto attraverso partnership e strutturazione operativa. In precedenza, l'azienda aveva stretto una partnership con RediClinic per aprire cliniche in negozio, con l'obiettivo di offrire un accesso all'assistenza sanitaria comodo e conveniente. Questi sforzi si sono svolti in un contesto di significativa difficoltà finanziaria, mentre l'azienda stava affrontando il suo secondo fallimento negli ultimi anni.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale delle cliniche al dettaglio è molto competitivo, con un mix di grandi aziende di vendita al dettaglio e fornitori di servizi sanitari principalmente statunitensi. Il panorama competitivo è caratterizzato da iniziative strategiche incentrate sull'integrazione della tecnologia, come la telemedicina e la diagnostica basata sull'intelligenza artificiale, per migliorare l'esperienza del paziente ed espandere la portata dei servizi. I principali attori stanno inoltre perseguendo partnership con assicuratori e sistemi sanitari per sviluppare modelli di assistenza integrati e sfruttare rimborsi basati sul valore. Ad esempio, a gennaio 2023, Carlyle ha sostenuto VLCC per aumentare il numero di cliniche al dettaglio a 175 entro la fine dell'anno. Tuttavia, il mercato sta portando a una svolta strategica verso modelli basati su partnership più sostenibili e un'attenzione alla comprensione delle esigenze della popolazione locale.

Panorama aziendale del mercato delle cliniche al dettaglio:

Sviluppi recenti

- Nel giugno 2025, Amazon ha lanciato in India un servizio chiamato Clinic, che consente agli utenti di consultare medici online. Con Amazon Diagnostics, i clienti in 6 città con oltre 450 codici PIN possono facilmente prenotare oltre 800 test diagnostici, ottenere il prelievo di campioni a domicilio in meno di 60 minuti e ottenere referti digitali in sole 6 ore per gli esami di routine.

- Nell'aprile 2025, Walmart Canada ha annunciato l'apertura del suo primo ambulatorio farmaceutico a St. Catharines, Ontario, a cui si aggiungeranno altri ambulatori entro la fine dell'anno. Il nuovo spazio ambulatoriale in negozio migliorerà la capacità dei nostri farmacisti autorizzati di fornire consulenze dirette e servizi sanitari nell'ambito del loro più ampio ambito di competenza ai pazienti di St. Catharines, oltre alla distribuzione dei farmaci in farmacia.

- Nel maggio 2024, Sumitomo Corporation entrerà a pieno titolo nel settore in rapida crescita delle cliniche private nel Sud-est asiatico investendo in CareClinics Healthcare Services, che gestisce cliniche mediche private in Malesia.

- Report ID: 4411

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.