Prospettive di mercato del software di gestione immobiliare:

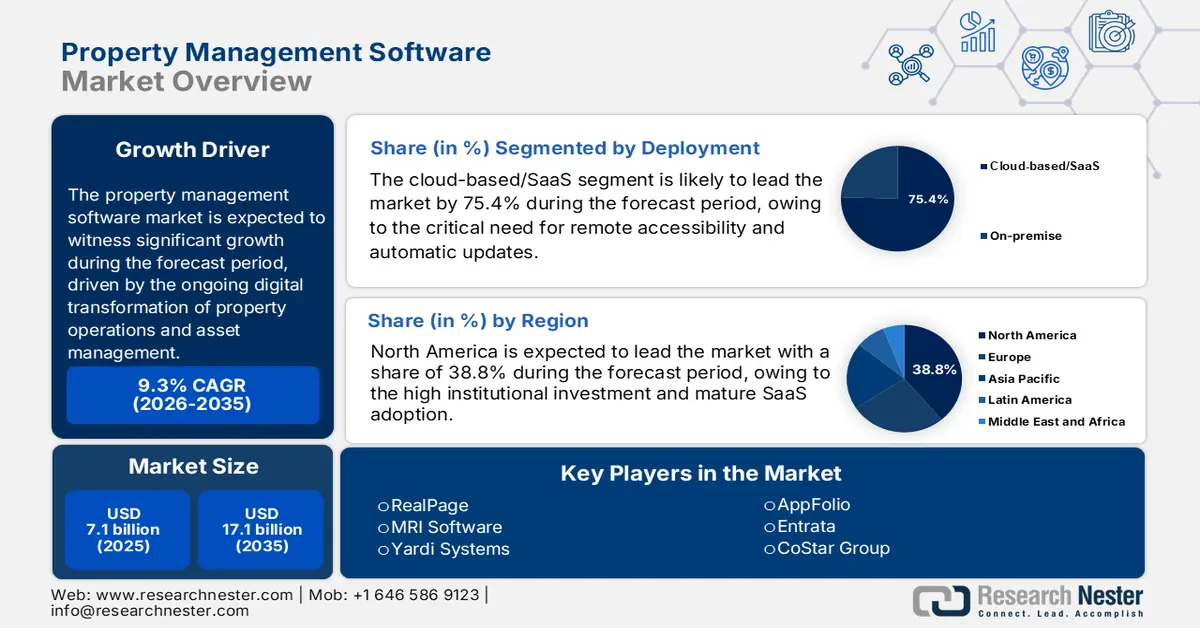

Il mercato dei software di gestione immobiliare è stato stimato in 7,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 17,1 miliardi di dollari entro la fine del 2035, con un CAGR del 9,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei software di gestione immobiliare è stimato in 7,7 miliardi di dollari.

Sulla base di autorevoli dati del governo statunitense e di organizzazioni non profit, il mercato dei software per la gestione immobiliare rappresenta un settore significativo e in espansione nel più ampio panorama della tecnologia immobiliare. L'espansione del mercato è fondamentalmente guidata dalla continua trasformazione digitale delle operazioni immobiliari e della gestione patrimoniale, un trend stimolato dall'impatto della pandemia sul lavoro da remoto e sui modelli di interazione con gli inquilini. Questa crescita è dovuta alla portata sostanziale del settore immobiliare gestito stesso; ad esempio, il rapporto di Data.gov del marzo 2024 indica che il portafoglio di alloggi multifamiliari assistiti a livello federale comprende oltre 1,4 milioni di unità abitative, rappresentando una vasta base operativa che richiede strumenti di conformità e gestione. La crescita del mercato è inoltre trainata da una più rigorosa supervisione normativa e dall'espansione dei mandati di modernizzazione digitale del settore pubblico.

Inoltre, il Dipartimento per l'Edilizia Abitativa e lo Sviluppo Urbano degli Stati Uniti ha stanziato 70,07 miliardi di dollari nel 2024 per l'assistenza all'affitto, le operazioni di edilizia popolare e i programmi di voucher per l'alloggio, sulla base dei dati NAHB di marzo 2024, tutti strumenti che richiedono funzionalità di reporting standardizzate, verifica del reddito e documentazione pronta per la revisione contabile che favoriscano flussi di lavoro digitalizzati per la gestione immobiliare. Situazioni simili si osservano in Europa, dove alcune famiglie dell'UE vivono in abitazioni in affitto, con la più alta densità di affitti urbani in Germania, Francia e Paesi Bassi, rafforzando la domanda di piattaforme scalabili per l'amministrazione immobiliare in tutti i portafogli. Questi meccanismi di finanziamento del settore pubblico e le economie di locazione ad alta densità creano una base di domanda stabile e guidata dalle politiche per software specializzato che garantisca conformità ed efficienza operativa su larga scala.

Chiave Software di gestione immobiliare Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

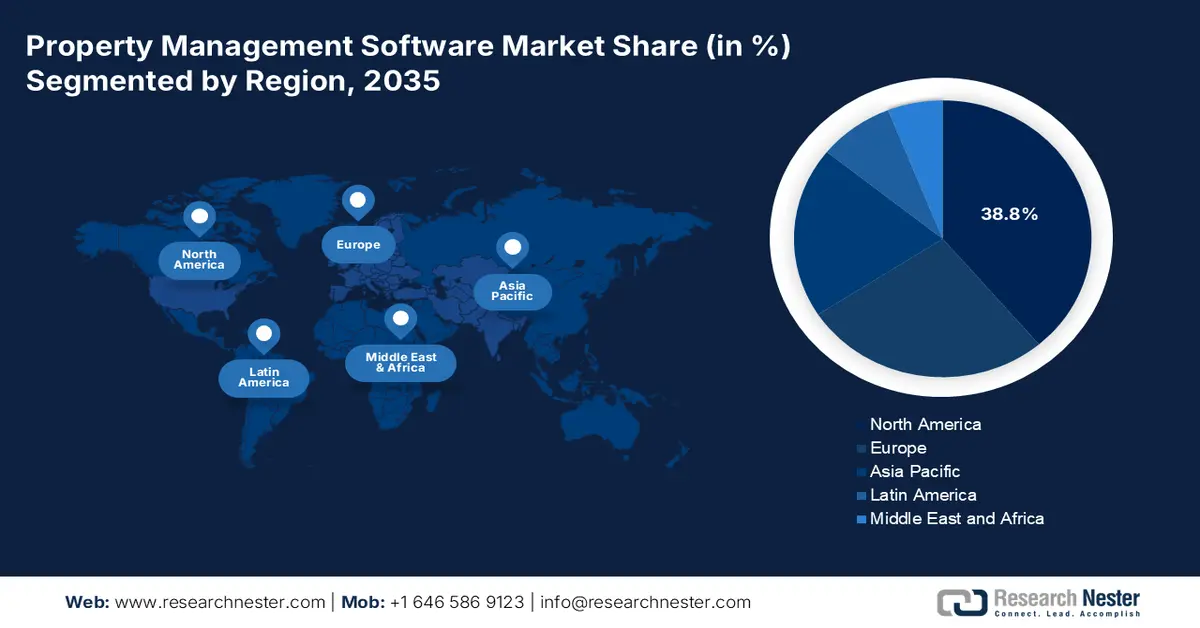

- Si prevede che il Nord America deterrà una quota del 38,8% entro il 2035, trainata da elevati investimenti istituzionali, da un'adozione matura del SaaS e da complessi obblighi normativi.

- Si prevede che l'area Asia-Pacifico crescerà a un CAGR del 10,2% nel periodo 2026-2035, spinta dalla rapida urbanizzazione, dalla digitalizzazione guidata dal governo e dalla professionalizzazione della gestione immobiliare.

Informazioni sui segmenti:

- Si prevede che il sottosegmento basato su cloud/SaaS raggiungerà una quota del 75,4% entro il 2035, spinto dalla necessità critica di accessibilità remota, aggiornamenti automatici e costi totali di proprietà inferiori.

- Entro il 2035, il sottosegmento software/soluzioni è destinato a dominare il segmento dei componenti, spinto dall'espansione delle piattaforme integrate che combinano la gestione immobiliare con funzioni ausiliarie.

Principali tendenze di crescita:

- Crescita degli investimenti istituzionali nel settore immobiliare residenziale

- Aumento della densità degli affitti urbani e della costruzione di complessi residenziali multifamiliari

Sfide principali:

- Elevato consolidamento del mercato e predominio degli operatori storici

- Sicurezza dei dati, privacy e onere della conformità normativa

Attori principali: MRI Software (Stati Uniti), Yardi Systems (Stati Uniti), AppFolio (Stati Uniti), Entrata (Stati Uniti), CoStar Group (Stati Uniti), Trimble (Stati Uniti), SAP (Germania), Oracle (Stati Uniti), IBM (Stati Uniti), Accruent (Stati Uniti), Planon (Paesi Bassi), JLL (Juniper) (Stati Uniti), RMS (Australia), Console (Australia), Property Tree (Australia), Sansan (Giappone), Lefull (Corea del Sud), Facilio (India), Tibil Solutions (Malesia).

Globale Software di gestione immobiliare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 7,1 miliardi di USD

- Dimensioni del mercato nel 2026: 7,7 miliardi di USD

- Dimensione prevista del mercato: 17,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 9,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Canada, Cina, India, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Singapore, Corea del Sud

Last updated on : 5 January, 2026

Mercato del software di gestione immobiliare: fattori di crescita e sfide

Fattori di crescita

- Crescita degli investimenti istituzionali nel settore immobiliare residenziale: l'ascesa dei locatori istituzionali, come i Real Estate Investment Trust (REIT) e i grandi fondi di private equity, richiede software di livello enterprise per la scalabilità del portafoglio. La National Association for Real Estate Investment Trusts (NAI) riporta che i soli REIT residenziali statunitensi detenevano asset per un valore di oltre 2,5 trilioni di dollari. La gestione di questi vasti portafogli geograficamente distribuiti richiede una piattaforma centralizzata per il consolidamento finanziario, l'analisi delle performance e operazioni standardizzate. Questa tendenza sposta il mercato dal servire proprietari frammentati di piccole e medie imprese al soddisfare le esigenze di entità avanzate per le quali il software rappresenta una spina dorsale operativa fondamentale, alimentando la domanda di sistemi integrati avanzati rispetto a strumenti di base.

- Crescente densità di locazione urbana e costruzione di complessi residenziali multifamiliari: gli investimenti in infrastrutture pubbliche sostenuti dall'urbanizzazione stanno aumentando la concentrazione di immobili residenziali multifamiliari in affitto, amplificando direttamente la domanda di software per la gestione immobiliare. Il rapporto del NAHB di luglio 2025 indica che nel 2024 sono state completate 608.000 unità residenziali multifamiliari, il livello più alto, di cui il 54% in edifici ad alta densità con 50 o più unità. In particolare, il 95% di questi completamenti è stato realizzato per l'affitto, rafforzando gli aspetti amministrativi e di conformità a lungo termine. I portafogli residenziali ad alta densità aumentano significativamente la necessità di una gestione scalabile degli affitti, della manutenzione, del coordinamento, della rendicontazione normativa e del controllo dei dati degli inquilini, rendendo l'adozione del software un requisito funzionale piuttosto che uno strumento di efficienza discrezionale.

- Espansione dei settori del build-to-rent e degli affitti di case unifamiliari: la rapida istituzionalizzazione degli affitti di case unifamiliari crea una nuova classe di asset ad alta intensità di software. Questi portafogli sono fisicamente dispersi, rendendo impossibile la gestione centralizzata senza una solida tecnologia mobile. La portata è significativa secondo l'NHC a dicembre 2023. Gli investitori istituzionali detenevano circa il 3% di tutti gli affitti di case unifamiliari nel 2023, una quota in crescita. Questo modello richiede funzionalità software specializzate per la gestione immobiliare, come il coordinamento della manutenzione distribuita, il leasing decentralizzato e dashboard delle prestazioni a livello di portafoglio personalizzate per la gestione di siti distribuiti, rappresentando una nicchia in forte crescita per i fornitori di software. Ciò richiede strumenti specializzati di automazione geospaziale e del flusso di lavoro all'interno del PMS, alimentando direttamente lo sviluppo di piattaforme di nicchia progettate specificamente per la gestione di portafogli di asset distribuiti.

Sfide

- Elevato consolidamento del mercato e predominio degli operatori storici: i nuovi entranti si trovano ad affrontare un mercato dominato da operatori integrati e consolidati, come RealPage e Yardi, che creano barriere significative all'ingresso. Ad esempio, MRI Software è cresciuta attraverso numerose acquisizioni nell'ultimo decennio per espandere la sua suite e la sua quota di mercato. Questo consolidamento rende difficile per i nuovi fornitori affermarsi senza un capitale sostanziale. I principali operatori nel software di gestione immobiliare controllano il mercato principale delle grandi proprietà multifamiliari, creando un panorama competitivo altamente concentrato.

- Sicurezza dei dati, privacy e oneri di conformità normativa: i fornitori devono districarsi in una complessa rete di normative come il GDPR, il CCPA e le diverse leggi locali in materia di edilizia abitativa, il che aumenta i costi di sviluppo e la responsabilità. Inoltre, le aziende leader investono massicciamente in team dedicati alla conformità e in certificazioni SOC 2 Tipo II per creare fiducia. L'intricato e in continua evoluzione panorama normativo globale rende la sicurezza dei dati e la conformità un costo di ingresso fondamentale e non negoziabile, che grava in modo sproporzionato sui nuovi operatori del mercato.

Dimensioni e previsioni del mercato del software di gestione immobiliare:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

9,3% |

|

Dimensione del mercato dell'anno base (2025) |

7,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

17,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software di gestione immobiliare:

Analisi del segmento di distribuzione

Il sottosegmento cloud-based/SaaS è dominante nel segmento di distribuzione del mercato del software di gestione immobiliare e si prevede che manterrà una quota del 75,4% entro il 2035. Il segmento è alimentato dall'esigenza critica di accessibilità remota, aggiornamenti automatici e un costo totale di proprietà inferiore rispetto alle soluzioni on-premise. Il cambiamento è stato fortemente stimolato dalla pandemia, dimostrandosi essenziale per i gestori immobiliari per operare fuori sede. Un fattore determinante è l'adozione formale di policy cloud-first da parte degli enti governativi, che convalida la sicurezza e l'efficienza del modello. Secondo il rapporto di Urban Network nel 2025, la spesa IT per il cloud computing è destinata a crescere dal 9,1% nel 2020 al 14,2% entro il 2024. Questi dati dimostrano una tendenza chiara e stimolante che influenza il mercato più ampio, inclusi i partner tecnologici del settore immobiliare.

Analisi del segmento dei componenti

All'interno del segmento dei componenti, il sottosegmento software/soluzioni detiene la quota di fatturato più ampia del mercato, rappresentando costantemente la maggior parte del valore di mercato. I servizi, come l'implementazione e il supporto, sono essenziali per la distribuzione della proprietà intellettuale di base, e i canoni ricorrenti di licenza o abbonamento della piattaforma software stessa generano il flusso di entrate principale. La crescita di questo sottosegmento è strettamente legata all'espansione di piattaforme integrate che combinano la gestione immobiliare con funzioni ausiliarie, come l'elaborazione dei pagamenti e i controlli della smart home. L'evidenza statistica della trasformazione digitale di questo settore è riscontrabile in trend aziendali più ampi. Le aziende del settore immobiliare e del noleggio e leasing stanno attivamente sfruttando la trasformazione digitale, il che è un chiaro indicatore del ruolo fondamentale che le soluzioni software svolgono ora nella struttura operativa del settore.

Analisi dei segmenti di dimensione dell'organizzazione

Le grandi imprese rappresentano il principale motore di fatturato nel segmento delle grandi dimensioni del mercato dei software per la gestione immobiliare. Queste entità, come i Real Estate Investment Trust e le società di gestione nazionali, gestiscono vasti portafogli geograficamente distribuiti, creando una complessa esigenza di sistemi software centralizzati, scalabili e ricchi di funzionalità. Il loro budget considerevole consente investimenti in piattaforme complete di livello aziendale che si integrano con altri sistemi aziendali. Il peso economico e l'adozione digitale delle grandi imprese in questo settore sono corroborati da dati governativi. Il rapporto del Bureau of Labor Statistics degli Stati Uniti per il settore immobiliare evidenzia che le aziende più grandi hanno una produttività costantemente più elevata e sono più ad alta intensità di capitale. Il rapporto di Ascendix del febbraio 2025 ha indicato che l'88% delle società immobiliari prevede di utilizzare la tecnologia digitale per migliorare le prestazioni.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Distribuzione |

|

Applicazione |

|

Componente |

|

Utente finale |

|

Dimensione dell'organizzazione |

|

Funzionalità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del software di gestione immobiliare - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei software per la gestione immobiliare e si prevede che deterrà una quota di fatturato del 38,8% entro il 2035. Il mercato è trainato da elevati investimenti istituzionali, da un'adozione matura del SaaS e da complessi obblighi normativi. Tra i fattori trainanti dominanti figurano la dimensione dei locatori istituzionali come i REIT, che richiedono software di livello enterprise per la gestione del portafoglio e ingenti sussidi federali per l'edilizia abitativa, che richiedono sistemi digitali conformi e verificabili. Una tendenza chiave è la rapida crescita dei settori degli affitti monofamiliari e del build-to-rent, che si affidano a software specializzati per la gestione di asset geograficamente distribuiti. Inoltre, la domanda è alimentata dalle leggi sul benchmarking energetico e dalle ordinanze locali sul controllo degli affitti, rendendo essenziale l'automazione della conformità. Il mercato è caratterizzato dal consolidamento dei fornitori e dal passaggio a piattaforme integrate che fungono da sistemi operativi centrali che collegano la gestione immobiliare con la domotica, l'IoT, l'elaborazione dei pagamenti e l'analisi avanzata dei dati per le prestazioni degli asset.

Il mercato statunitense è caratterizzato dalla crescita strutturale del mercato immobiliare in affitto, unitamente alla complessità amministrativa determinata dalle politiche. Il rapporto di Congress.gov del giugno 2025 ha indicato che il livello più elevato di unità multifamiliari è stato completato nel 2024, con il 54% consegnato in edifici ad alta densità con 50 o più unità e il 95% costruito per l'affitto, ampliando significativamente la scala operativa dei portafogli locativi. A livello politico, la proposta di bilancio HUD 2026, analizzata dal Congressional Research Service, ristruttura l'assistenza federale per l'affitto in un programma statale di assistenza per l'affitto da 36,2 miliardi di dollari, trasferendo la progettazione e le responsabilità di rendicontazione del programma agli stati e alle agenzie locali. Questa transizione, unita a una riduzione del 17% dei finanziamenti per la gestione e l'amministrazione HUD, aumenta la dipendenza dai sistemi digitali per gestire l'idoneità degli inquilini, la conformità dei flussi di affitto e la prontezza all'audit, nonostante il personale limitato.

Richiesta di bilancio HUD FY2026

Account | Approvato per l'anno fiscale 2025 (miliardi di USD) | Richiesta FY2026 (miliardi di USD) | % Modifica |

Stipendi e spese (gestione/amministrazione) | 2.449 | 2.034 | -17% |

Assistenza statale per l'affitto (nuovo) | 0,000 | 36.212 | N / A |

Assistenza per l'affitto basata sull'affitto | 36.041 | 0,000 | -100% |

Fondo per l'edilizia popolare | 8.811 | 0,000 | -100% |

Assistenza per l'affitto basata su progetti | 16.890 | 0,000 | -100% |

Fondo per lo sviluppo della comunità (CDBG) | 3.430 | 0,000 | -100% |

Sussidi per l'assistenza ai senzatetto | 4.051 | 4.024 | -1% |

Programmi per i nativi americani | 1.344 | 0,887 | -34% |

Alloggi per anziani | 0,931 | 0,000 | -100% |

Alloggi per disabili | 0,257 | 0,000 | -100% |

Fonte: Congress.gov 2025

Il mercato canadese dei software per la gestione immobiliare è strutturalmente rafforzato dall'espansione dell'offerta abitativa e dal programma di accessibilità degli affitti del governo federale, previsto dal bilancio 2024 e dal Piano Canadese per l'Edilizia Abitativa, che punta a costruire 3,87 milioni di nuove abitazioni entro il 2031, di cui almeno 2 milioni di nuove abitazioni nette al di sopra del livello di costruzione di base, secondo il rapporto del Governo del Canada di aprile 2024. Si prevede che una quota significativa di queste aggiunte sarà costituita da alloggi in affitto e alloggi a prezzi accessibili appositamente costruiti, supportati da oltre 55 miliardi di CAD in finanziamenti a basso costo tramite l'Apartment Construction Loan Program, 4,4 miliardi di CAD tramite l'Housing Accelerator Fund e un ampio utilizzo di terreni pubblici e partnership senza scopo di lucro. Queste iniziative trasferiscono la responsabilità della fornitura a province, comuni, organizzazioni non profit e fornitori di alloggi, aumentando la necessità di sistemi standardizzati per gestire l'idoneità degli inquilini, i controlli degli affitti, la conformità ai sussidi, le prestazioni patrimoniali e la rendicontazione multilivello.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato in più rapida crescita e si prevede che crescerà a un CAGR del 10,2% nel periodo di previsione, dal 2026 al 2035. Il mercato è trainato dall'urbanizzazione senza precedenti, dalle massicce campagne di digitalizzazione guidate dal governo e dalla rapida professionalizzazione della gestione immobiliare. Un fattore chiave è l'aumento degli investimenti istituzionali e lo sviluppo di fondi di investimento immobiliare organizzati in mercati come India e Singapore, che richiedono piattaforme software trasportabili, scalabili e pronte per la revisione contabile. In India, la Securities and Exchange Board of India ha riformato attivamente la normativa REIT per attrarre capitali, aumentando direttamente la domanda di software professionale per la gestione immobiliare. Inoltre, la tendenza in tutta la regione è verso piattaforme localizzate e orientate al mobile, in grado di gestire complesse strutture di locazione, facilitare i pagamenti digitali diffusi in ogni paese e integrarsi con i sensori degli edifici intelligenti per la gestione energetica.

Il mercato cinese dei software per la gestione immobiliare è dominato dalla digitalizzazione promossa dal governo e dall'enorme portata del settore immobiliare. Il catalizzatore principale è la strategia nazionale Smart City e Digital China, che impone l'integrazione della tecnologia nella gestione urbana e nelle operazioni edilizie. Ciò crea una domanda imprescindibile per una piattaforma che faciliti la raccolta dati, la gestione energetica e i servizi alla comunità. Il rapporto della Repubblica Popolare Cinese dell'ottobre 2025 indica che la produzione totale del settore immobiliare nel 2024 ha raggiunto i 32,7 trilioni di yuan, rappresentando un'attività economica fondamentale che richiede strumenti di gestione avanzati. Inoltre, le piattaforme leader si sono evolute in super app complete che uniscono la gestione immobiliare con servizi di transazione, controlli per la smart home e vendita al dettaglio, creando un ecosistema profondamente integrato al servizio di enormi portafogli residenziali e commerciali.

Il mercato indiano sta vivendo una crescita esponenziale, alimentata dalla rapida urbanizzazione, dalla riforma normativa e dalle iniziative abitative sostenute dal governo. Il principale motore della domanda è il Real Estate Act, che impone la trasparenza dei progetti, la contabilità a garanzia e le tempistiche di costruzione, rendendo essenziale per gli sviluppatori un software conforme. Questa spinta normativa è amplificata dagli ingenti investimenti pubblici nell'edilizia abitativa. Secondo il rapporto del governo indiano dell'agosto 2025, Pradhan Mantri Awas Yojana, oltre 112,81 lakh di case sono state costruite e 93,61 lakh sono state completate entro il 2025. La gestione di questo vasto nuovo patrimonio di alloggi a prezzi accessibili richiede strumenti digitali per la manutenzione degli lotti e la governance della comunità. La tendenza del mercato è verso soluzioni SaaS convenienti e mobile-first che si rivolgono a una base frammentata di sviluppatori e proprietari, concentrandosi sull'automazione e sulla conformità RERA.

Approfondimenti sul mercato europeo

Il mercato europeo è destinato a una crescita significativa. Questa espansione è trainata dalla densità degli affitti urbani, dalla solida conformità normativa e da un'ondata di trasformazione digitale nel settore immobiliare. Un fattore chiave della domanda è la consistente porzione di popolazione che vive in alloggi in affitto, principalmente nelle principali economie come Francia, Germania e Paesi Bassi, che crea una base ampia e stabile per le piattaforme di amministrazione immobiliare. Inoltre, la forte attenzione dell'Unione Europea alla protezione dei dati ai sensi del Regolamento generale sulla protezione dei dati (GDPR) e di varie direttive nazionali sull'efficienza energetica obbligano i proprietari e i gestori immobiliari ad adottare software avanzati per garantire la conformità, automatizzare la reportistica e gestire le tecnologie di smart building. Questo mercato è inoltre caratterizzato dalla professionalizzazione del settore degli affitti e dall'ingresso di investitori alla ricerca di uno strumento scalabile e basato sui dati per gestire il portafoglio in modo efficiente.

Nel Regno Unito , il mercato dei software di gestione immobiliare è trainato dall'entità dell'identità operativa del settore degli alloggi in affitto, come indicato dal rapporto dell'English Housing Survey del luglio 2025. I dati evidenziano che quasi il 19% delle famiglie in Inghilterra vive in alloggi in affitto, suddivisi tra il settore degli affitti privati e l'edilizia sociale, per un totale di quasi 9 milioni di famiglie. Il solo software di gestione immobiliare gestisce quasi 4,9 milioni di famiglie, caratterizzate da contratti di locazione più brevi, un maggiore turnover degli inquilini e frequenti requisiti di riparazione e conformità. Queste condizioni generano un carico di lavoro amministrativo continuo per la riscossione degli affitti, la gestione degli affitti, il monitoraggio degli interventi di manutenzione e la conformità normativa. Man mano che proprietari, cooperative edilizie e agenti di gestione ampliano i portafogli, in un contesto di tutela degli inquilini e standard immobiliari sempre più stringenti, i sistemi digitali centralizzati diventano essenziali per gestire volume, coerenza e prontezza agli audit.

Segmenti di alloggi in affitto nel Regno Unito

Settore affittato | Dimensione stimata (nuclei familiari) | Rilevanza del mercato per il software di gestione immobiliare |

Settore privato in affitto (PRS) | ~4,9 milioni di famiglie | L'elevato turnover degli inquilini e la responsabilità delle riparazioni da parte dei proprietari aumentano la domanda di gestione automatizzata di leasing, manutenzione e flusso di lavoro |

Settore degli affitti sociali | ~4,0 milioni di famiglie | Gli affitti regolamentati, le locazioni a lungo termine e gli obblighi di rendicontazione previsti dalla legge favoriscono l'adozione di sistemi di dati immobiliari strutturati e conformi |

Fonte: Governo del Regno Unito, luglio 2025

La Germania rappresenta il mercato europeo più grande e stabile di software per la gestione immobiliare, fondamentalmente sostenuto da canoni di locazione eccezionalmente elevati e da strutture di proprietà istituzionali. Un fattore statistico chiave è la composizione del mercato. Il rapporto di Destatis dell'aprile 2025 indicava che circa il 52,8% delle persone in Germania viveva in alloggi in affitto nel 2024. Ciò crea un mercato senza pari per la gestione digitalizzata. La domanda è fortemente influenzata dalle normative sugli indici degli affitti e dalle solide leggi sull'efficienza energetica, che richiedono funzioni di reporting e monitoraggio dei dati precise, gestite efficacemente da software specializzati. La tendenza è verso piattaforme avanzate che offrono integrazioni approfondite per l'allocazione dei costi delle utenze, la pianificazione della manutenzione a lungo termine e portali di comunicazione digitale per soddisfare le elevate aspettative degli inquilini e garantire il rispetto da parte del proprietario di un quadro giuridico complesso.

Principali attori del mercato dei software di gestione immobiliare:

- RealPage (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Software MRI (Stati Uniti)

- Yardi Systems (Stati Uniti)

- AppFolio (Stati Uniti)

- Entrata (Stati Uniti)

- CoStar Group (Stati Uniti)

- Trimble (Stati Uniti)

- SAP (Germania)

- Oracle (Stati Uniti)

- IBM (Stati Uniti)

- Accruent (Stati Uniti)

- Planon (Paesi Bassi)

- JLL (ginepro) (Stati Uniti)

- RMS (Australia)

- Console (Australia)

- Albero delle proprietà (Australia)

- Sansan (Giappone)

- Lefull (Corea del Sud)

- Facilio (India)

- Tibil Solutions (Malesia)

- RealPage è un attore dominante nel mercato dei software per la gestione immobiliare, principalmente per operatori residenziali e multifamiliari su larga scala. La sua iniziativa strategica si concentra sulla creazione di un ecosistema integrato basato sull'intelligenza artificiale che combina la gestione immobiliare, la gestione dei ricavi da locazione e l'analisi dei dati. Sfruttando vasti set di dati, RealPage fornisce informazioni predittive per la definizione dei prezzi e le operazioni, consentendo ai clienti di massimizzare la redditività e la fidelizzazione dei residenti tramite un'unica piattaforma completa.

- MRI Software detiene una posizione di rilievo a livello mondiale nel mercato dei software di gestione immobiliare, servendo una clientela diversificata nei settori commerciale, residenziale e dell'edilizia residenziale a prezzi accessibili. La sua iniziativa strategica è la crescita attraverso acquisizioni strategiche e la connettività con piattaforme aperte. MRI acquisisce in modo aggressivo dati dalla contabilità all'analisi dell'occupazione e li integra nel suo ecosistema flessibile basato su cloud, consentendo ai clienti di connettere i migliori strumenti e creare uno stack tecnologico personalizzato.

- Yardi Systems è un'azienda leader nel mercato globale del software per la gestione immobiliare, nota per le sue soluzioni end-to-end profondamente integrate per l'integrazione residenziale e gli investimenti in innovazione. Yardi sviluppa e gestisce l'intera suite software, dalla gestione immobiliare e contabile alla fatturazione delle utenze, all'elaborazione dei pagamenti e agli acquisti, garantendo un flusso di dati fluido e una sicurezza avanzata grazie alla ricerca e sviluppo interna.

- AppFolio è un importante innovatore nel mercato dei software per la gestione immobiliare, rivolto principalmente al settore residenziale e degli alloggi per studenti. La sua principale iniziativa strategica è quella di sfruttare il design intuitivo e l'automazione per promuovere l'efficienza operativa dei gestori immobiliari. AppFolio si concentra sulla creazione di una piattaforma mobile-first intuitiva che automatizza attività critiche, come la locazione, la manutenzione e la contabilità, riducendo così il lavoro manuale, migliorando l'esperienza degli inquilini e consentendo ai gestori di scalare in modo efficace. Nel 2024, l'azienda ha registrato un costo del fatturato di 282.067 dollari.

- Entrata è un sistema operativo integrato leader nel mercato dei software per la gestione immobiliare, con una forte attenzione al settore multifamiliare. La sua iniziativa strategica distintiva è l'unificazione delle piattaforme e la gestione del ciclo di vita dei residenti. Entrata offre un'unica piattaforma completamente nativa che collega tutti gli stakeholder, dal personale immobiliare ai residenti e ai proprietari, semplificando operazioni, pagamenti, marketing e comunicazione in un unico sistema coeso per migliorare l'efficienza e la soddisfazione dei residenti.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale è altamente competitivo e frammentato, con operatori nordamericani come RealPage e AppFolio che detengono quote di mercato significative grazie alla rapida adozione e alla scalabilità del SaaS. Il panorama è caratterizzato da un mix di ampie suite tecnologiche integrate per il settore immobiliare e piattaforme agili e focalizzate su nicchie specifiche. Le principali iniziative strategiche includono fusioni e acquisizioni aggressive per consolidare la posizione di mercato ed espandere il portafoglio prodotti, ingenti investimenti in intelligenza artificiale e IoT per la manutenzione predittiva e l'analisi, e una forte spinta verso soluzioni verticali specifiche per il settore residenziale, commerciale e degli affitti turistici. Ad esempio, nell'ottobre 2025, MRI Software ha acquisito Proptech Labs per fornire soluzioni complete di gestione immobiliare in Australia e Nuova Zelanda. L'espansione nei mercati internazionali, principalmente in Europa e Asia-Pacifico, e le partnership strategiche con processori di pagamento e fornitori di servizi di pubblica utilità sono altre strategie comuni per migliorare la fedeltà della piattaforma e il valore dell'ecosistema.

Panorama aziendale del mercato del software di gestione immobiliare:

Sviluppi recenti

- A settembre 2025, MagicDoor ha chiuso un round di finanziamento iniziale da 4,5 milioni di dollari, segnando una tappa fondamentale nella nostra missione: portare la vera automazione dell'intelligenza artificiale nella gestione immobiliare. Questo finanziamento alimenta una rapida crescita e un'audace innovazione di prodotto.

- Nel febbraio 2025, CoStar Group ha annunciato di aver completato l'acquisizione di Matterport, inaugurando una nuova era di gemelli digitali 3D e di immobili basati sull'intelligenza artificiale, favorendo la crescita della tecnologia dei gemelli digitali nel settore immobiliare commerciale e residenziale a livello globale.

- A gennaio 2025, Volaris Group ha annunciato l'acquisizione di agentOS Proptech Group, fornitore leader di soluzioni software per la gestione immobiliare nel Regno Unito. Questa acquisizione rafforza l'impegno di Volaris Group nel supportare la crescita a lungo termine della tecnologia per la gestione immobiliare.

- Report ID: 4404

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.