Prospettive di mercato della diagnostica in vitro:

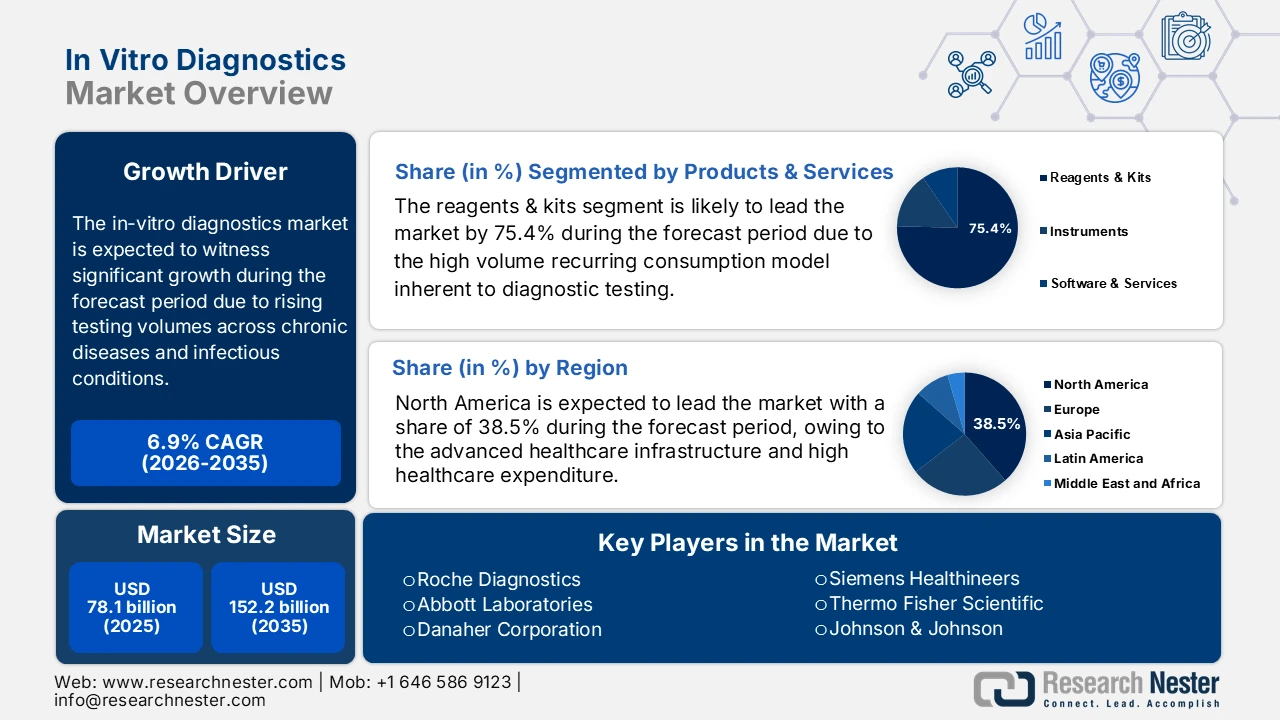

Il mercato della diagnostica in vitro è stato stimato in 78,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 152,2 miliardi di dollari entro la fine del 2035, con un CAGR del 6,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della diagnostica in vitro è stimato in 83,4 miliardi di dollari.

La traiettoria di crescita del mercato è determinata dall'aumento dei volumi di test nei programmi di screening preventivo per malattie croniche e infettive, trainati in gran parte da pressioni demografiche e di salute pubblica piuttosto che da una domanda discrezionale. Secondo lo studio del NIH del novembre 2023, 6 persone su 10 negli Stati Uniti convivono con almeno una malattia cronica e 4 su 10 soffrono di più malattie croniche, creando una domanda di test diagnostici di routine e longitudinali in tutti gli ambienti di cura. Il rapporto dell'American Diabetes Association del novembre 2023 illustra che il diabete da solo colpisce oltre 38 milioni di persone negli Stati Uniti, rafforzando l'elevato utilizzo di test di laboratorio per il monitoraggio e la stratificazione del rischio. La sorveglianza delle malattie infettive rimane un altro fattore strutturale della domanda. Il rapporto dell'Organizzazione Mondiale della Sanità del novembre 2025 ha registrato oltre 10,7 milioni di casi di tubercolosi a livello globale e ha continuato a monitorare l'HIV, l'epatite B e C e i patogeni emergenti.

Prevalenza e impatto delle malattie croniche negli Stati Uniti

Statistica | Valore | Dettagli/Riferimento alla fonte |

Persone con almeno 1 grave malattia cronica | 129 milioni | Include malattie cardiache, cancro, diabete, obesità, ipertensione; definite dall'HHS. |

Le principali cause di morte sono legate alle malattie croniche | 5 dei primi 10 | Malattie croniche prevenibili e curabili. |

Tendenza di prevalenza | Aumento costante | Negli ultimi 2 decenni; si prevede che continuerà. |

molteplici condizioni croniche | Il 42% ne ha 2+; il 12% ne ha 5+ | Proporzione crescente di persone colpite. |

Attribuzione della spesa sanitaria | Il 90% di 4,1 trilioni di dollari all'anno | Gestione/trattamento di malattie croniche e condizioni di salute mentale |

Fonte : CDC febbraio 2024

Le iniziative di screening sostenute dal governo, come i programmi di screening oncologico a livello di popolazione in Europa e negli Stati Uniti, incrementano ulteriormente i volumi di test di base, mentre l'invecchiamento della popolazione aumenta l'intensità di utilizzo nelle reti ospedaliere e dei laboratori di riferimento. Questi fattori, nel loro insieme, favoriscono un ambiente di test diagnostici stabile e ad alto rendimento, con cicli di approvvigionamento prevedibili per reagenti, strumenti e materiali di consumo. Dal punto di vista delle politiche e dei finanziamenti, la spesa sanitaria pubblica e la supervisione normativa svolgono un ruolo decisivo nel plasmare il mercato. Il rapporto dell'American Hospital Association del dicembre 2024 afferma che la spesa sanitaria nazionale ha raggiunto i 4,9 trilioni di dollari nel 2023, con i servizi di laboratorio che rappresentano una componente costante e non differibile dei percorsi di assistenza diagnostica. I sistemi di rimborso, come il Clinical Laboratory Fee Schedule, influenzano direttamente il mix di test e i tassi di adozione, principalmente per i test ad alto volume.

Chiave Diagnostica in vitro Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

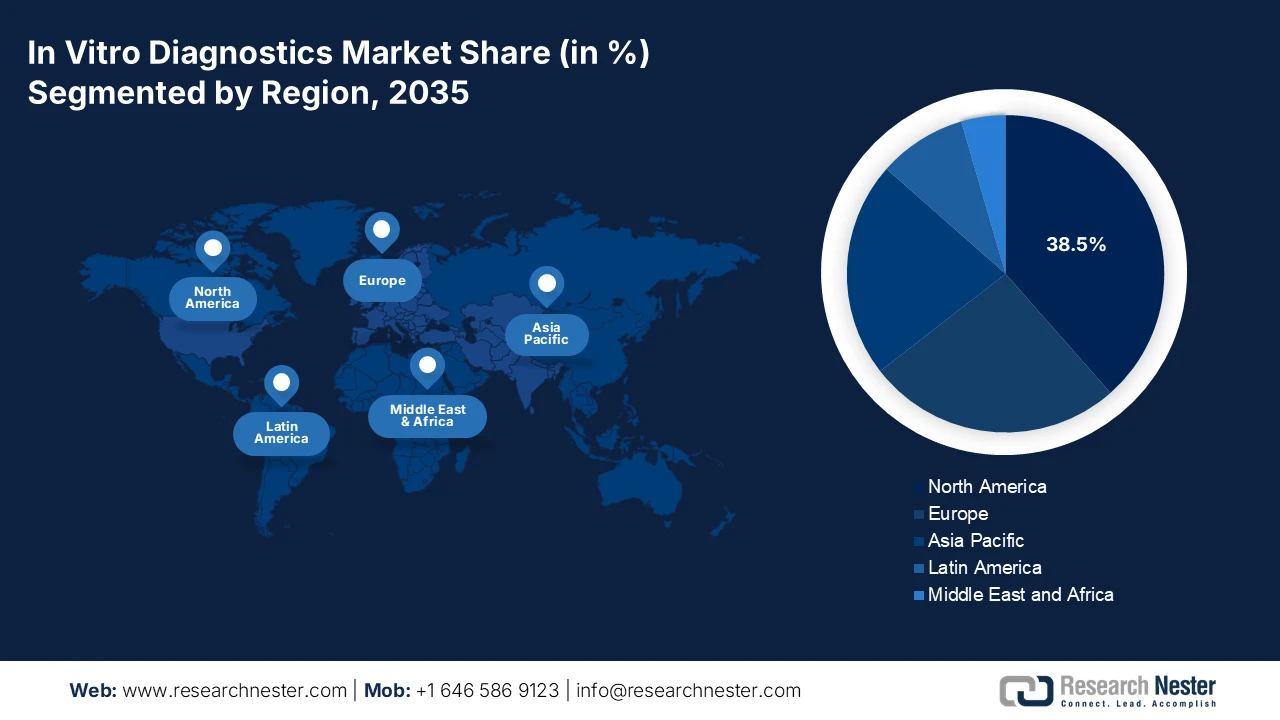

- Si prevede che il Nord America nel mercato della diagnostica in vitro si assicurerà una quota di fatturato del 38,5% entro il 2035, sostenuta da infrastrutture sanitarie avanzate, una forte adozione della medicina di precisione e piattaforme diagnostiche basate sull'intelligenza artificiale supportate da quadri favorevoli della FDA e del CMS.

- Si prevede che l'Asia Pacifica emergerà come la regione in più rapida crescita con un CAGR del 6,8% nel periodo 2026-2035, stimolata da investimenti su larga scala nell'assistenza sanitaria pubblica, dalla crescente prevalenza di malattie croniche e dalla rapida adozione di diagnostica molecolare e point-of-care.

Informazioni sui segmenti:

- Si prevede che il sottosegmento dei reagenti e dei kit nel mercato della diagnostica in vitro raggiungerà una quota del 75,4% entro il 2035, sostenuto dal suo modello di consumo ricorrente, dall'espansione dei menu di test basati sui biomarcatori e dall'approvvigionamento su larga scala per la sorveglianza della salute pubblica.

- Si prevede che entro il 2035 gli ospedali e le cliniche rappresenteranno la quota maggiore di utenti finali, rafforzata dalla concentrazione di carichi di lavoro diagnostici complessi e dall'implementazione accelerata di sistemi di laboratorio automatizzati e ad alta produttività.

Principali tendenze di crescita:

- L'aumento del carico di malattie croniche spinge verso i test longitudinali

- La diagnostica come pilastro della copertura sanitaria universale

Sfide principali:

- Complessità del rimborso e pressione sui prezzi

- Rapida obsolescenza tecnologica

Attori principali: Roche Diagnostics, Abbott Laboratories, Danaher Corporation, Siemens Healthineers, Thermo Fisher Scientific, Johnson & Johnson, Sysmex Corporation, Becton, Dickinson and Company, bioMérieux, Quest Diagnostics, Grifols, Bio-Rad Laboratories, Qiagen, Mindray, Hologic, Diasorin, Shenzhen Mindray Bio-Medical Electronics, Sekisui Medical, Ortho Clinical Diagnostics, Werfen.

Globale Diagnostica in vitro Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 78,1 miliardi di USD

- Dimensioni del mercato nel 2026: 83,4 miliardi di USD

- Dimensioni previste del mercato: 152,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: India, Corea del Sud, Singapore, Brasile, Australia

Last updated on : 30 January, 2026

Mercato della diagnostica in vitro: fattori di crescita e sfide

Fattori di crescita

- L'aumento del carico di malattie croniche spinge verso i test longitudinali: la prevalenza delle malattie croniche continua ad aumentare la domanda di base di test diagnostici di routine e ripetuti, stimolando il mercato della diagnostica in vitro. Il rapporto del CDC statunitense afferma che molte persone negli Stati Uniti convivono con patologie croniche che richiedono un monitoraggio continuo di laboratorio. Inoltre, anche il diabete è la condizione che genera una domanda sostenuta di test biochimici e immunoenzimatici. Tendenze simili si osservano in tutto il mondo, con il rapporto dell'Organizzazione Mondiale della Sanità (OMS) del settembre 2025 che sottolinea che le malattie non trasmissibili rappresentano il 74% dei decessi globali. L'elevato volume di casi di malattia sta determinando una crescente domanda di test e favorendo modelli di fornitura di reagenti scalabili, insieme ad accordi di servizio a lungo termine con laboratori centralizzati.

- La diagnostica come pilastro della copertura sanitaria universale: la diagnostica è il fattore chiave che influenza direttamente la qualità dell'accesso al mercato e l'efficacia dell'assistenza sanitaria. Il rapporto dell'OMS di marzo 2025 stima che quasi il 70% delle decisioni cliniche dipenda dai risultati dei test diagnostici, sottolineando il ruolo centrale dei servizi di laboratorio nell'efficacia dei percorsi di trattamento. Tuttavia, i governi e le agenzie multilaterali stanno ampliando gli elenchi nazionali di diagnostica essenziale e stanziando finanziamenti pubblici per lo sviluppo delle capacità di laboratorio, la formazione della forza lavoro e il rafforzamento della catena di approvvigionamento. Questi investimenti, guidati dalle politiche, stanno integrando la diagnostica nei sistemi di assistenza primaria e secondaria finanziati con fondi pubblici. Da una prospettiva di mercato, questo cambiamento sostiene una crescita sostenuta della domanda, guidata dai volumi, nelle economie emergenti, principalmente negli appalti pubblici e nei programmi sanitari finanziati dai donatori, piuttosto che nella spesa privata discrezionale.

- Finanziamenti governativi per iniziative di medicina di precisione: gli investimenti nazionali nella medicina di precisione o personalizzata stanno catalizzando la domanda di diagnostica complementare e test genomici avanzati. Queste iniziative finanziano la ricerca, lo sviluppo e l'integrazione di test che guidano terapie mirate. Il programma di ricerca statunitense All of Us, finanziato dal NIH, mira a raccogliere dati genetici e sanitari da un milione di persone, promuovendo intrinsecamente l'uso del sequenziamento genomico e della diagnostica correlata. Analogamente, Genomics England e le iniziative nazionali di medicina genomica in paesi come l'Australia impongono l'uso di specifici test diagnostici basati su NGS, creando mercati garantiti per test approvati collegati a percorsi di trattamento finanziati.

Sfide

- Complessità del rimborso e pressione sui prezzi: ottenere codici di rimborso e tariffe di pagamento favorevoli dalle compagnie assicurative è fondamentale sul mercato. I governi limitano attivamente i prezzi per gestire i budget sanitari. I kit di rilevamento lanciati dai principali operatori sanitari si trovano ad affrontare una sfida pluriennale in termini di rimborso, con Medicare che ne influenza l'adozione commerciale nonostante il loro status di innovazione. Nonostante la crescita del mercato, i vincoli governativi sui prezzi in mercati importanti come Giappone e UE comprimono i margini dei produttori.

- Rapida obsolescenza tecnologica: il ritmo sostenuto dell'innovazione rischia di rendere rapidamente obsoleti i nuovi prodotti. Le aziende devono investire costantemente in piattaforme di nuova generazione. Ad esempio, le aziende che si concentrano esclusivamente sul sistema PCR tradizionale rischiano di essere soppiantate da aziende con la loro tecnologia PCR digitale a gocce, che offre una precisione superiore per applicazioni di nicchia come la biopsia liquida, come dettagliato nei loro report annuali sugli investimenti in ricerca e sviluppo.

Dimensioni e previsioni del mercato della diagnostica in vitro:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

78,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

152,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della diagnostica in vitro:

Analisi del segmento di prodotti e servizi

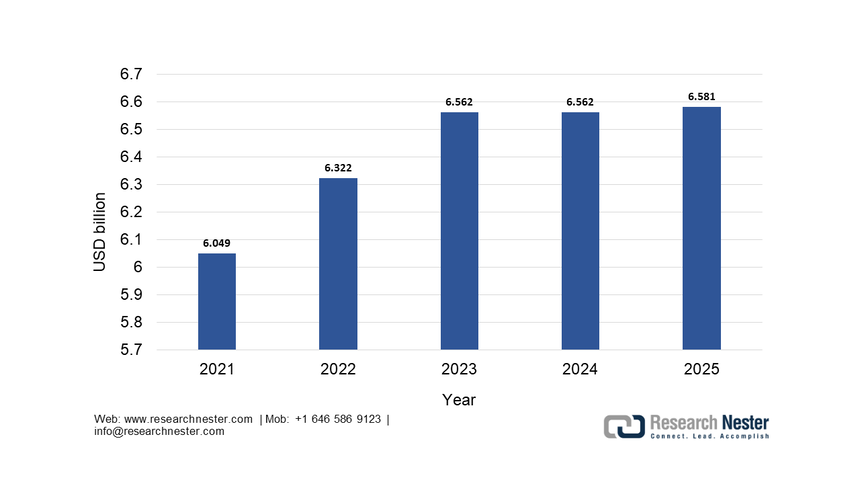

Il sottosegmento reagenti e kit domina e si prevede che manterrà il valore azionario del 75,4% entro la fine del 2035. Questa posizione dominante è dovuta al modello di consumo ricorrente ad alto volume insito nei test diagnostici, in cui gli strumenti sono spesso forniti con contratti di servizio a lungo termine per garantire l'acquisto dei reagenti. La continua espansione del menu dei test è trainata dai nuovi biomarcatori per oncologia, neurologia e malattie infettive, che alimentano direttamente le vendite di reagenti. Un fattore statistico chiave è l'investimento della sanità pubblica nel monitoraggio delle malattie infettive. Secondo i dati del National Institute of Allergy and Infectious Disease 2025, i finanziamenti per la ricerca su allergie e malattie infettive hanno raggiunto 6,581 miliardi di dollari nel 2025, stanziati principalmente per kit di test e reagenti per sostenere le capacità di sorveglianza e risposta nazionali. Questo modello di reagenti in grandi quantità mira a sostenere le capacità di sorveglianza e risposta nazionali. Questo modello di approvvigionamento in grandi quantità per la sanità pubblica sottolinea la stabilità e la crescita del segmento, ulteriormente stimolate dall'automazione delle piattaforme di laboratorio ad alta produttività.

Cronologia dei finanziamenti alla ricerca del NIAID, fino al 2025

Fonte : NIAID 2025

Analisi del segmento di utenti finali

Ospedali e cliniche rimangono i principali utenti finali, destinati a detenere la quota di mercato più elevata nel mercato della diagnostica in vitro. Questa centralità è dovuta al loro ruolo di hub principali per test di emergenza acuta e ad alta complessità, non decentralizzabili. La crescita di questo segmento è alimentata dall'adozione di sistemi di laboratorio automatizzati integrati, progettati per gestire in modo efficiente grandi volumi di test, insieme all'espansione dei test specializzati all'interno dei centri oncologici e cardiologici ospedalieri. Un importante supporto statistico proviene dai dati sulla spesa sanitaria del governo statunitense. Secondo i Centers for Medicare & Medicaid Services, la spesa sanitaria nazionale per i servizi di assistenza ospedaliera è cresciuta fino a 4,5 trilioni di dollari nel 2022 e si prevede che continuerà il suo trend crescente. Questo ingente flusso finanziario verso gli ospedali sostiene direttamente gli investimenti infrastrutturali in apparecchiature diagnostiche avanzate e nei materiali di consumo necessari per l'assistenza ai pazienti, consolidando la leadership di mercato di questo segmento.

Analisi del segmento di posizione del test

Il sottosegmento dei test point-of-care sta dominando il segmento della localizzazione nel mercato della diagnostica in vitro. La sua espansione è trainata dalle forti tendenze della decentralizzazione dell'assistenza sanitaria, dell'autogestione del paziente e della domanda di decisioni cliniche immediate. Tra i principali fattori trainanti figurano l'integrazione del monitoraggio continuo del glucosio per la gestione del diabete nei percorsi di cura standard e la commercializzazione di dispositivi molecolari avanzati con esenzione CLIA per la diagnosi rapida delle malattie infettive nelle cliniche. Un indicatore statistico definitivo di questa crescita è documentato nei report sulla salute pubblica degli Stati Uniti. Questa traiettoria sta rimodellando radicalmente il panorama diagnostico, spostando i test critici dal laboratorio principale direttamente al paziente. Con il progresso tecnologico, i test PoC stanno diventando più accurati, convenienti e accessibili, assicurando il loro ruolo di pietra angolare di un'assistenza sanitaria moderna e reattiva.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto e servizio |

|

Tecnologia |

|

Applicazione |

|

Luogo di prova |

|

Utente finale |

|

Campione |

|

Usabilità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della diagnostica in vitro - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano della diagnostica in vitro è dominante e si prevede che manterrà una quota di fatturato del 38,5% durante il periodo di valutazione. Il mercato è trainato dall'infrastruttura sanitaria avanzata e dall'elevata spesa sanitaria. I principali fattori trainanti includono la forte adozione della medicina di precisione, la crescente domanda di test point-of-care e domiciliari e una solida pipeline di test oncologici e genomici. I quadri normativi della FDA e le politiche di rimborso del CMS modellano il panorama, promuovendo l'innovazione e gestendo i costi. Una tendenza dominante è l'integrazione dell'intelligenza artificiale e dell'analisi dei big data nelle piattaforme diagnostiche per migliorare l'accuratezza e l'efficienza del flusso di lavoro. Il mercato si trova inoltre ad affrontare un processo di consolidamento, con i principali attori che acquisiscono soluzioni innovative per la standardizzazione delle cure e ampliano la capacità diagnostica, principalmente in risposta agli arretrati chirurgici evidenziati dalla pandemia, alimentando la domanda di automazione di laboratorio ad alta efficienza.

Il mercato statunitense della diagnostica in vitro è caratterizzato da un elevato livello di innovazione e da una rigorosa dimostrazione del valore, trainata dal più ampio budget sanitario al mondo. Una tendenza fondamentale è il passaggio a test decentralizzati, favorito dal rimborso da parte del CMS per dispositivi per uso domestico come i monitor continui del glucosio, con l'obiettivo di ridurre i ricoveri ospedalieri nella gestione delle malattie croniche. I Centers for Disease Control and Prevention sottolineano il ruolo della diagnostica molecolare rapida e del sequenziamento genomico nella sorveglianza della salute pubblica per la resistenza antimicrobica e la risposta alle epidemie, indirizzando gli appalti federali. La FDA statunitense ha approvato diversi dispositivi diagnostici in vitro, come l'AAV5 DetectCDx di ARUP Laboratories, a conferma di un percorso normativo che dà priorità ai nuovi biomarcatori per terapie mirate.

Dispositivi diagnostici complementari approvati dalla FDA (strumenti in vitro e di imaging)

Nome diagnostico | Indicazione - Tipo di campione | Nome commerciale del farmaco | Biomarcatore | Biomarcatore (dettagli) | Data di approvazione |

AAV5 DetectCDx (ARUP Laboratories) | Pazienti affetti da emofilia A - Plasma | ROCTAVIANO | Anticorpi anti-AAV5 | Anticorpi contro il vettore virale del virus adeno-associato sierotipo 5 (AAV5) | 29/06/2023 |

Abbott RealTime IDH1 (Abbott Molecular, Inc.) | Sindromi mielodisplastiche (MDS) - Sangue periferico o midollo osseo | Tibsovo | IDH1 | Mutazioni R132 (R132C, R132H, R132G, R132S e R132L) | 24/10/2023 |

Abbott RealTime IDH1 (Abbott Molecular, Inc.) | Leucemia mieloide acuta - Sangue periferico o midollo osseo | Rezlidhia | IDH1 | Mutazioni R132 (R132C, R132H, R132G, R132S e R132L) | 12/01/2022 |

Saggio Agilent Resolution ctDx FIRST (Resolution Bioscience, Inc.) | Carcinoma polmonare non a piccole cellule (NSCLC) - Plasma | Krazati | KRAS | KRAS G12C | 12/12/2022 |

Fonte : FDA dicembre 2025

Il mercato della diagnostica in vitro in Canada è plasmato dal suo sistema sanitario a pagatore unico, amministrato a livello provinciale, che dà priorità al controllo dei costi e all'accesso equo. Una tendenza importante è rappresentata dagli investimenti federali e provinciali per affrontare gli arretrati diagnostici aggravati dalla pandemia, con iniziative come l'investimento di 324 milioni di dollari dell'Ontario per espandere la capacità di scansione MRI e TC, che include il supporto alle infrastrutture di laboratorio, sulla base del rapporto del governo dell'Ontario di marzo 2022. Gli appalti sono fortemente influenzati dalle valutazioni delle tecnologie sanitarie condotte dal CADTH, che valuta l'efficacia clinica e in termini di costi prima dell'adozione provinciale. L'agenzia di sanità pubblica del Canada si concentra sul rafforzamento della sorveglianza nazionale per le malattie infettive e la resistenza antimicrobica, creando una domanda di piattaforme di laboratorio standardizzate ad alta produttività.

Approfondimenti sul mercato APAC

Il mercato della diagnostica in vitro nell'area Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR del 6,8% nel periodo di previsione 2026-2035. Il mercato è trainato dalla confluenza di ingenti investimenti sanitari, crescente incidenza delle malattie e adozione tecnologica. I principali catalizzatori includono la massiccia espansione delle infrastrutture sanitarie guidata dal governo, come l'iniziativa cinese Healthy China 2030, e i driver della copertura sanitaria universale in India e Thailandia, che stanno aumentando significativamente l'accessibilità diagnostica. La crescita della classe media, l'invecchiamento demografico con un'elevata prevalenza di diabete e cancro e la crescente consapevolezza sanitaria stanno alimentando la domanda del settore privato. La tendenza è decisamente orientata verso la produzione locale per ridurre la dipendenza dalle importazioni, la rapida adozione della diagnostica molecolare e point-of-care per la gestione delle malattie infettive e l'integrazione della salute digitale.

L'espansione del mercato cinese è pianificata e attuata centralmente attraverso la strategia Healthy China 2023, che dà priorità allo screening precoce e alla prevenzione, promuovendo massicci acquisti per i programmi di sanità pubblica. Gli obblighi governativi per l'innovazione locale e l'autosufficienza del Made in China hanno rafforzato il predominio degli operatori nazionali, come Mindray, nei principali segmenti di laboratorio. La National Medical Products Administration ha semplificato le autorizzazioni per i test critici, comprese le piattaforme ad alta produttività per l'oncologia e le malattie infettive. Un fattore statistico chiave è l'entità degli investimenti pubblici. Secondo lo studio NLM del settembre 2024, la spesa sanitaria totale nel Paese ha raggiunto gli 8.532,749 miliardi di yuan e ha mantenuto un livello di base elevato, finanziando direttamente l'implementazione della diagnostica nelle contee e nei centri sanitari comunitari.

Il mercato indiano della diagnostica in vitro è posizionato per una crescita sostenuta a lungo termine, supportata da fattori demografici, economici e politici. L'invecchiamento della popolazione, l'aumento del reddito disponibile e la crescente prevalenza di malattie legate allo stile di vita stanno ampliando la domanda di test diagnostici di routine e preventivi. Il cambiamento di atteggiamento dei pazienti verso la diagnosi precoce, una copertura assicurativa più ampia e la crescente adozione di diagnostica point-of-care stanno aumentando ulteriormente i volumi di test nelle aree urbane e semi-urbane. Dal lato dell'offerta, il rapporto di Invest India del giugno 2021 afferma che il programma di incentivi legati alla produzione 2.0 del governo indiano è un catalizzatore strutturale volto a rafforzare la produzione nazionale di diagnostica in vitro e a ridurre la dipendenza dalle importazioni. Rivolgendosi ad aziende con un fatturato di produzione locale di 5.000 crore o più, il programma mira a creare produttori indiani competitivi a livello globale, in grado di integrarsi nelle catene del valore internazionali e di espandere le tecnologie diagnostiche avanzate.

Approfondimenti sul mercato europeo

Il mercato europeo è maturo, in evoluzione e caratterizzato da una solida pressione normativa volta al contenimento dei costi e da una forte spinta verso un'assistenza sanitaria integrata. L'implementazione della normativa sulla diagnostica in vitro è la forza dominante che innalza barriere alla conformità, favorendo i grandi operatori affermati con solidi sistemi di qualità e potenzialmente rallentando l'innovazione da parte dei piccoli operatori. I principali fattori trainanti includono l'invecchiamento della popolazione della regione, l'aumento della prevalenza di malattie croniche che richiedono monitoraggio e un focus strategico sulla medicina personalizzata e sulla diagnosi precoce per migliorare i risultati e ridurre i costi a lungo termine. Il programma EU4Health della Commissione Europea rappresenta un'importante iniziativa di finanziamento per catalizzare la domanda e rafforzare i sistemi sanitari, anche in risposta alle minacce sanitarie transfrontaliere.

Il mercato tedesco della diagnostica in vitro è guidato dall'ampio sistema di assicurazione sanitaria pubblica e dalla fitta rete di ospedali e laboratori indipendenti. La crescita è strutturalmente trainata dall'invecchiamento demografico e dalla forte enfasi sulla diagnosi precoce e sulle cure ambulatoriali, con conseguente aumento dei volumi di test. L'attuazione della legge sulla sanità digitale e della legge sul futuro degli ospedali è un catalizzatore fondamentale, che fornisce miliardi di finanziamenti per l'infrastruttura digitale che impone l'integrazione dei dati diagnostici nelle cartelle cliniche elettroniche, alimentando la domanda di dispositivi connessi. Il rapporto dell'Ufficio federale di statistica dell'aprile 2023 afferma che la spesa sanitaria in Germania ha raggiunto i 474,1 miliardi di euro nel 2021, registrando una crescita continua e fornendo una base finanziaria sostanziale e in espansione per i servizi diagnostici e gli appalti.

Il mercato della diagnostica in vitro nel Regno Unito opera secondo un quadro normativo distinto dopo la Brexit, regolato dalla UK Medicines and Healthcare Products Regulatory Agency. Un importante motore di crescita è il Piano a Lungo Termine del Servizio Sanitario Nazionale (NHS), che dà priorità alla diagnosi precoce del cancro e all'assistenza basata sulla comunità, indirizzando la domanda verso centri diagnostici rapidi e test point-of-care. Il Servizio di Medicina Genomica, leader mondiale nel Regno Unito, crea una nicchia di mercato di alto valore per la diagnostica molecolare avanzata e la diagnostica complementare. Un indicatore statistico chiave dell'attività diagnostica del NHS è l'arretrato per le cure elettive. Il rapporto del NHS England del febbraio 2024 indica che il numero di pazienti in attesa di oltre 6 settimane per un test diagnostico chiave si è attestato a 334.900, evidenziando la domanda elevata e persistente e la pressione del sistema, che spinge gli investimenti e gli acquisti continui di capacità diagnostica per ridurre i tempi di attesa.

Principali attori del mercato della diagnostica in vitro:

- Roche Diagnostics (Svizzera)

- Abbott Laboratories (Stati Uniti)

- Danaher Corporation (Beckman Coulter, ecc.) (Stati Uniti)

- Siemens Healthineers (Germania)

- Thermo Fisher Scientific (Stati Uniti)

- Johnson & Johnson (Ortho Clinical Diagnostics) (Stati Uniti)

- Sysmex Corporation (Giappone)

- Becton, Dickinson and Company (BD) (Stati Uniti)

- bioMérieux (Francia)

- Quest Diagnostics (Stati Uniti)

- Grifols (Spagna)

- Bio-Rad Laboratories (Stati Uniti)

- Qiagen (Germania)

- Mindray (Cina)

- Hologic (Stati Uniti)

- Diasorin (Italia)

- Shenzhen Mindray Bio-Medical Electronics (Cina)

- Sekisui Medical (Giappone)

- Diagnostica clinica ortopedica (Stati Uniti)

- Werfen (Spagna)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Roche Diagnostics domina il mercato globale della diagnostica in vitro grazie alla sua strategia integrata dalla diagnostica alla terapia. L'azienda investe in modo significativo in software di automazione di laboratorio ad alta produttività e di gestione dei dati per semplificare i flussi di lavoro clinici. Un'iniziativa chiave è la fusione della diagnostica in vitro con piattaforme di salute digitale che utilizzano l'intelligenza artificiale per interpretare dati complessi provenienti dai suoi portafogli di oncologia, cardiologia e malattie infettive, a supporto di decisioni sanitarie personalizzate. Nel 2024, l'azienda ha registrato un aumento del 4% delle vendite totali di prodotti diagnostici.

- Abbott Laboratories è una potenza nel mercato della diagnostica in vitro decentralizzata, eccellendo nei test rapidi point-of-care e nei test portatili. Il suo obiettivo strategico è la democratizzazione della diagnostica attraverso piattaforme come il palmare i-STAT e la serie scalabile Alinity. Abott persegue con determinazione la penetrazione del mercato con test ad alto volume, garantendo risultati di livello clinico in pochi minuti, al di fuori dei laboratori tradizionali, dagli studi medici alle strutture sanitarie. Nel 2024, l'azienda ha realizzato un fatturato totale di 42 miliardi di dollari.

- Danaher Corporation sfrutta la sua integrazione verticale nel mercato della diagnostica in vitro attraverso società operative come Beckman Coulter, Leica Biosystems e Cepheid. Il suo Danaher Business System promuove l'innovazione continua e l'eccellenza operativa. Strategicamente, si concentra sulla creazione di soluzioni end-to-end, dalla preparazione dei campioni e dall'istopatologia alla diagnostica molecolare, espandendo in particolare i test molecolari rapidi per le malattie infettive e respiratorie nosocomiali attraverso i suoi sistemi Cepheid GeneXpert.

- Siemens Healthineers plasma il mercato della diagnostica in vitro con una forte attenzione all'efficienza, alla connettività e alla sostenibilità del laboratorio. La sua soluzione Atellica automatizza e consolida i test immunoenzimatici e di chimica clinica ad alto volume. Un'iniziativa strategica fondamentale è la creazione di un ecosistema diagnostico connesso digitalmente che collega i dati IVD con informazioni di imaging e terapia tramite il suo cockpit virtuale syngo, per supportare la gestione olistica del paziente e l'intelligence operativa per i sistemi sanitari.

- Thermo Fisher Scientific rafforza la sua posizione di riferimento nel mercato della diagnostica in vitro fornendo gli strumenti, i reagenti e i materiali di consumo essenziali alla base dei test globali. La sua strategia ruota attorno all'essere un partner indispensabile per i laboratori clinici e i produttori di dispositivi diagnostici in vitro (IVD) attraverso il suo ampio portafoglio. L'azienda si concentra sul supporto dell'intero ciclo di sviluppo, dalla ricerca e dai test per la sperimentazione clinica ai test commercializzati su larga scala, in particolare nell'ambito dell'immunodiagnostica e della diagnostica molecolare.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale della diagnostica in vitro è altamente consolidato ed è dominato da multinazionali provenienti da Stati Uniti, Europa e Giappone. Questi leader competono attraverso ingenti investimenti in ricerca e sviluppo e acquisizioni strategiche per ampliare i portafogli di test ed espandersi nei mercati emergenti ad alta crescita, in particolare in Asia. Una tendenza chiave è l'integrazione dell'intelligenza artificiale e dell'analisi dei dati nelle piattaforme diagnostiche per abilitare la medicina di precisione. Nel frattempo, le aziende si stanno concentrando sul point-of-care e sulla diagnostica rapida, stimolate dalla pandemia. Per mantenere il predominio, gli operatori stanno stringendo partnership con aziende tecnologiche e operatori sanitari per creare soluzioni diagnostiche integrate, affrontando al contempo un crescente controllo normativo in tutte le regioni. Ad esempio, nell'aprile 2025, la nuova base produttiva di Sysmex Group in India avvia le operazioni su larga scala e lancia i prodotti Make in India.

Panorama aziendale del mercato della diagnostica in vitro:

Sviluppi recenti

- Nel giugno 2025, Fujirebio ha annunciato l'acquisizione di Plasma Services Group e il rafforzamento della propria posizione di fornitore di materie prime biologiche essenziali e di alta qualità per i settori IVD e delle scienze della vita.

- Nel febbraio 2025, Aiforia Technologies Plc ha annunciato di aver ottenuto con successo la certificazione IVDR (In-vitro Diagnostic Regulation). Contemporaneamente, l'azienda lancia tre nuovi modelli di intelligenza artificiale con marchio CE-IVD per la diagnostica del cancro al seno e alla prostata.

- A gennaio 2024, ELITechGroup ha annunciato il lancio del kit GI Bacterial PLUS ELITe MGB certificato CE-IVDR e amplia il portfolio di prodotti diagnostici in vitro. L'azienda prevede di lanciare altri tre kit che coprono l'intera gamma di infezioni gastrointestinali entro il prossimo trimestre.

- Report ID: 1354

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.