Prospettive di mercato SDN multi-cloud:

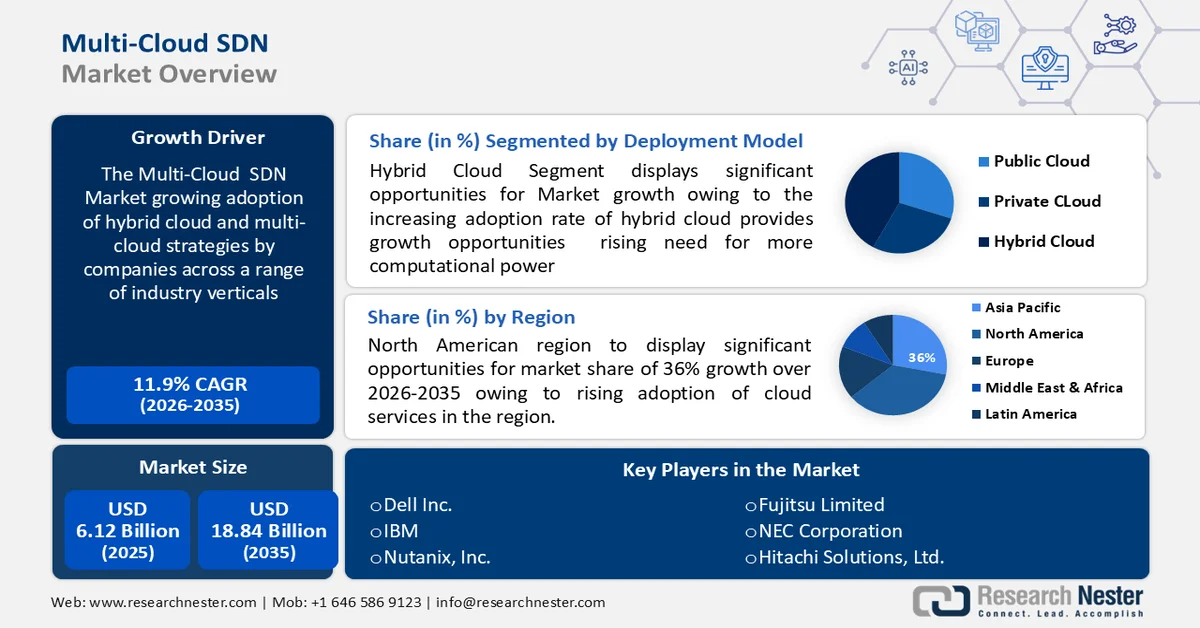

Il mercato SDN multi-cloud è stato stimato in 6,12 miliardi di dollari nel 2025 e si prevede che supererà i 18,84 miliardi di dollari entro il 2035, con un CAGR superiore all'11,9% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore SDN multi-cloud è stimata in 6,78 miliardi di dollari.

I principali fattori trainanti dello sviluppo del mercato SDN multi-cloud sono la crescente adozione di strategie di cloud ibrido e multi-cloud da parte delle aziende di diversi settori verticali, l'urgente necessità di un'amministrazione di livello superiore per le politiche e la governance e il sostanziale passaggio della forza lavoro al lavoro da remoto causato dalla pandemia. Secondo le statistiche di Eurostat, nel 2023 il 42,5% delle aziende dell'UE ha acquistato servizi di cloud computing, principalmente per software per ufficio, archiviazione di file ed e-mail.

Chiave SDN multi-cloud Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

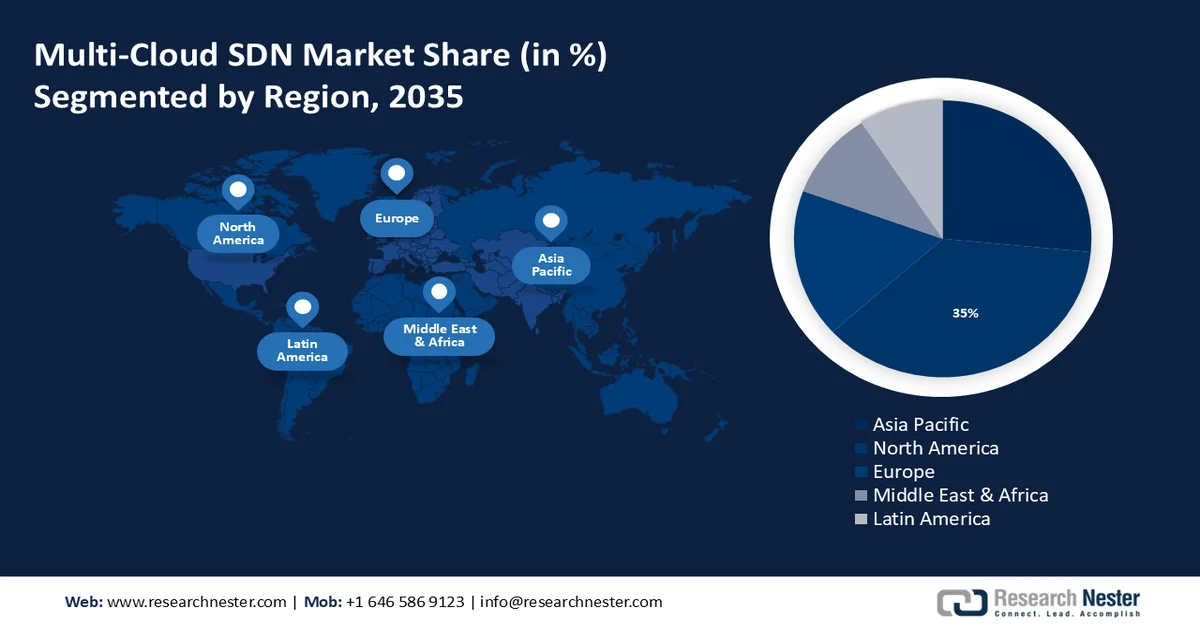

- Si prevede che il Nord America raggiungerà una quota di fatturato del 36% entro il 2035, grazie all'adozione diffusa di servizi cloud agili ed economici nelle aziende.

- Si prevede che l'area Asia-Pacifico acquisirà una quota significativa entro il 2035, spinta dall'adozione accelerata di strategie multi-cloud e cloud ibrido per migliorare la flessibilità, la scalabilità e l'ottimizzazione dei costi del cloud.

Approfondimenti sui segmenti:

- Si prevede che il segmento cloud ibrido del mercato SDN multi-cloud si assicurerà una quota di fatturato notevole entro il 2035, trainato dalla crescente adozione da parte delle aziende di modelli cloud ibridi per migliorare la capacità di calcolo, l'agilità e l'efficienza dei costi.

- Si prevede che il segmento delle piccole e medie imprese acquisirà una quota di mercato superiore al 56% entro il 2035, grazie alla crescente attenzione all'ottimizzazione dei costi e alla rapida adozione di servizi di infrastruttura cloud flessibili.

Principali tendenze di crescita:

- L'ascesa delle PMI crea opportunità di guadagno per i fornitori di cloud

- Adozione del networking multi-cloud

Sfide principali:

- Mancanza di standardizzazione

- Integrazione e interoperabilità

Attori principali: Sensodyne, Colgate-Palmolive Company, Johnson & Johnson, GlaxoSmithKline, Unilever, TheraBreath, Proctor & Gamble, Biotène, Himalaya Wellness Company.

Globale SDN multi-cloud Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,12 miliardi di USD

- Dimensioni del mercato nel 2026: 6,78 miliardi di USD

- Dimensione prevista del mercato: 18,84 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 36% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Singapore, Corea del Sud

Last updated on : 25 February, 2026

Mercato SDN multi-cloud: fattori di crescita e sfide

Fattori di crescita

- L'ascesa delle PMI crea opportunità di fatturato per i fornitori di servizi cloud: le PMI si sforzano costantemente di soddisfare i requisiti normativi e dispongono di budget limitati. Inoltre, a causa delle dimensioni ridotte dei team IT e dei vincoli di manodopera, le PMI hanno difficoltà a concentrarsi efficacemente su ogni aspetto della propria organizzazione. Nel 2023, oltre il 50% del budget tecnologico delle PMI sarà destinato ai servizi cloud.

Questi problemi stanno spingendo le piccole e medie imprese (PMI) ad adottare i servizi di cloud computing perché semplificano il rispetto delle normative, riducono le spese operative e di capitale (CAPEX e OPEX), migliorano la sicurezza, aumentano lo storage e la flessibilità e automatizzano i processi aziendali e gli aggiornamenti software, il che aumenta la produttività dei dipendenti.

Inoltre, vantaggi come il pagamento a consumo, la scalabilità e la semplicità di accesso alle informazioni stanno facilitando l'accesso e l'utilizzo più rapidi dei servizi cloud da parte delle PMI. Nel mercato SDN multi-cloud, queste variabili stanno aprendo nuove prospettive per le aziende cloud. - Adozione del networking multi-cloud : gli imperativi di sicurezza e conformità stanno guidando l'adozione del settore del networking multi-cloud. Fino all'89% delle aziende adotta una strategia multi-cloud. Le organizzazioni vincolate da normative rigorose cercano framework solidi che offrano misure di sicurezza coerenti in diversi ambienti cloud.

Il networking multi-cloud affronta queste problematiche fornendo controlli centralizzati, garantendo il rispetto degli standard di conformità e mitigando i rischi associati a un singolo punto di errore. Questa affidabilità nelle pratiche di sicurezza incoraggia le aziende ad adottare strategie di gestione multi-cloud , promuovendo un approccio sicuro e conforme alla propria infrastruttura cloud. - Crescente implementazione di SDN per il 5G – SDN è un'architettura di rete intelligente che supporta i requisiti dell'ecosistema 5G. SDN può essere utilizzato per fornire un framework generale che consenta al 5G di funzionare su un piano di controllo. Questa tecnologia offre diversi vantaggi, come un flusso di dati migliore durante lo spostamento sulla rete 5G.

A giugno 2023, 1,1 miliardi di abbonati in tutto il mondo si sono iscritti alle reti 5G e nel primo trimestre di quest'anno se ne sono aggiunti altri 125 milioni. L'architettura SDN può ridurre al minimo la larghezza di banda della rete e aumentare la latenza. La tecnologia SDN può gestire e automatizzare la ridondanza di rete da un piano di controllo centralizzato, aggirando le interruzioni più gravi grazie alla determinazione dei flussi di dati ottimali in tempo reale.

Sfide

- Mancanza di standardizzazione: l'assenza di approcci e protocolli standardizzati per il networking multi-cloud può ostacolare l'integrazione e la migrazione fluide tra diversi provider cloud. La mancanza di standardizzazione può creare un ecosistema frammentato e rallentare l'innovazione e l'adozione.

- Integrazione e interoperabilità: può essere difficile integrare diversi servizi cloud e garantire una compatibilità fluida tra i vari provider. Le incompatibilità tra le piattaforme cloud possono causare problemi di trasferimento dati, prestazioni delle applicazioni ed efficacia operativa complessiva.

Dimensioni e previsioni del mercato SDN multi-cloud:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

11,9% |

|

Dimensione del mercato dell'anno base (2025) |

6,12 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

18,84 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato SDN multi-cloud:

Analisi dei segmenti del modello di distribuzione

Si prevede che il segmento cloud ibrido nel mercato SDN multi-cloud rappresenterà una quota di fatturato considerevole entro la fine del 2035. La crescita del segmento può essere attribuita al crescente tasso di adozione del cloud ibrido, che offre opportunità di crescita e una crescente necessità di maggiore potenza di calcolo per il mercato. Le aziende stanno sfruttando il modello cloud ibrido per eliminare le sfide aziendali difficili da affrontare con un'infrastruttura IT tradizionale.

L'approccio cloud ibrido è stato utilizzato dal 56% delle aziende con un fatturato superiore a 500 milioni di dollari. Il cloud ibrido sta colmando il divario tra IT e aziende migliorando l'agilità e l'efficienza, nonché fornendo rapidamente risorse IT a costi contenuti. Consente alle aziende di estendere le proprie applicazioni e infrastrutture in base alle esigenze e offre agli utenti prestazioni elevate e un'elevata disponibilità.

Il cloud ibrido offre economie di scala e, al contempo, garantisce la sicurezza delle informazioni sensibili delle aziende. Poiché la disponibilità di risorse sicure, scalabili e convenienti può offrire alle organizzazioni maggiori opportunità di esplorare diverse strade operative, ciò favorirebbe l'adozione dell'ambiente cloud ibrido tra le organizzazioni.

Analisi del segmento di dimensione aziendale

È probabile che il segmento delle piccole e medie imprese acquisisca una quota di mercato SDN multi-cloud superiore al 56% entro il 2035. Le PMI si concentrano sulla riduzione dei costi complessivi e sull'implementazione di infrastrutture migliorate. Per rendere più conveniente l'operatività aziendale, necessitano di un approccio di pagamento flessibile. Le PMI stanno adottando rapidamente i servizi di infrastruttura cloud grazie alla loro semplicità d'uso e flessibilità; si prevede che la domanda aumenterà durante tutto il periodo di previsione. Nei prossimi tre-cinque anni, la tecnologia cloud computing sarà ampiamente adottata grazie alla consapevolezza dei costi delle PMI. Come osservato, entro il 2022 le PMI spendevano il 47% del loro budget tecnologico per i servizi cloud.

Analisi del segmento di utenti finali

Si prevede che il segmento retail acquisirà una quota significativa del mercato SDN multi-cloud nel periodo di previsione. I rivenditori stanno adottando tecnologie più all'avanguardia come il cloud computing, l'analisi dei big data, le vetrine digitali e i social network in risposta alla crescita dei marketplace online. Affinché i fornitori di un determinato settore possano offrire i propri prodotti e servizi, è necessaria un'infrastruttura cloud completa per i portafogli dei clienti.

A causa dell'intensa rivalità, i settori del commercio al dettaglio e dell'e-commerce devono gestire le fluttuazioni e la volatilità della domanda per una varietà di prodotti. Le imprese digitali possono prosperare solo se rispondono tempestivamente alle esigenze della propria clientela e implementano strategie di prezzo appropriate. Si prevede che la disponibilità di punti vendita al dettaglio e l'adozione dell'omni-commerce contribuiranno a breve alla potenziale espansione dei settori verticali del commercio al dettaglio e dell'e-commerce. Alla luce di ciò, si stima che il mercato registrerà una crescita significativa in questo segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Modello di distribuzione |

|

Dimensioni aziendali |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato SDN multi-cloud - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il settore nordamericano deterrà la quota di fatturato maggiore, pari al 36%, entro il 2035, grazie alla crescente adozione di servizi cloud nella regione. La crescita del mercato nella regione è prevista anche grazie alla crescente adozione di servizi cloud, grazie alla loro economicità e agilità. La regione identifica in modo solido diversi casi d'uso e funzionalità chiave, spesso necessari per la creazione di una rete multi-cloud privata globale che colleghi ambienti on-premise a uno o più cloud pubblici con connettività cloud distribuita , Internet e SaaS. Inoltre, il 96% delle aziende utilizza uno o più cloud pubblici. Metà dei carichi di lavoro aziendali è ospitata su cloud pubblici. Le aziende utilizzano in media 2,2 cloud pubblici. Il 48% dei dati viene conservato dalle organizzazioni su cloud pubblici.

Inoltre, gli Stati Uniti vantano un settore maturo per quanto riguarda l'adozione del cloud computing, che promuove i servizi SDN multi-cloud. Gli Stati Uniti ospitano inoltre numerosi fornitori di soluzioni SDN multi-cloud, tra cui Cisco, Oracle, Juniper Networks, F5 e Dell, tra gli altri.

L'elevata penetrazione di Internet, unita alle iniziative delle agenzie governative che si stanno spostando parzialmente sul cloud per migliorare i servizi informativi, favorirebbe anche la crescita delle tecnologie SDN multi-cloud in Canada .

Approfondimenti sul mercato APAC

Si stima che la regione APAC acquisirà una quota significativa del mercato SDN multi-cloud entro la fine del 2035, grazie all'adozione da parte delle organizzazioni della regione di strategie multi-cloud e hybrid-cloud per sfruttare i vantaggi di più piattaforme cloud. Questa tendenza è guidata dall'esigenza di flessibilità, scalabilità e ottimizzazione dei costi. Le aziende sono alla ricerca di strategie per gestire efficacemente le risorse cloud e ridurre al minimo le spese relative.

Grazie a funzionalità come l'ottimizzazione del carico di lavoro, il monitoraggio delle risorse e l'analisi dei costi, le soluzioni di gestione multi-cloud aiutano le aziende a sfruttare al meglio i propri investimenti nel cloud. Si prevede che questi elementi alimenteranno la necessità di soluzioni di gestione multi-cloud. Ad esempio, a marzo 2022, il Ministero dell'Elettronica e dell'Informatica ha introdotto il framework India Enterprise Architecture (IndEA), incentrato sull'adozione di architetture multi-cloud, cloud e cloud ibrido per le organizzazioni governative.

L'integrazione dei servizi di cloud computing per la trasformazione industriale è una delle tendenze più importanti in Cina . Si stima che in Cina il settore del cloud computing sia cresciuto del 25-35% annuo negli ultimi cinque anni, e questa tendenza è destinata a proseguire a breve.

La Corea del Sud punta ad attrarre più persone nel suo crescente settore del cloud computing. Nonostante il predominio americano, le aziende sudcoreane stanno contribuendo al settore cloud globale. Un sondaggio condotto nel 2022 tra le aziende cloud sudcoreane che offrono servizi SaaS (Software as a Service) ha rivelato che circa il 69% di coloro che utilizzano servizi multi-cloud combina diversi cloud internazionali con un cloud nazionale.

La struttura all'avanguardia, nota come OS3, consente alle aziende giapponesi di utilizzare la piattaforma Equinix per creare un'architettura multi-cloud ibrida a prova di futuro e abbracciare la digitalizzazione nella nuova era, con un investimento iniziale di 55 milioni di dollari. Negli ultimi anni, i principali fornitori di servizi cloud (CSP) hanno utilizzato Osaka come nuovo hub regionale per migliorare la propria offerta e rafforzare la propria influenza nel mercato SDN multi-cloud dell'area Asia-Pacifico.

Attori del mercato SDN multi-cloud:

- Oracolo

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Amazon Web Services, Inc.

- Broadcom.

- Microsoft Corporation

- Hewlett Packard Enterprise

- Rise Development LP

- Dell Inc.

- IBM

- Nutanix, Inc.

- Cisco Systems, Inc.

Queste aziende hanno utilizzato una serie di tecniche strategiche per aumentare le proprie quote di mercato sia a livello nazionale che internazionale, collaborando con i fornitori per fornire soluzioni all'avanguardia che gestiscano in modo efficiente le operazioni aziendali.

Sviluppi recenti

- Broadcom Inc. ha annunciato importanti innovazioni nel suo portfolio Software-Defined Edge, che include 5G, SD-WAN, SASE ed Edge Compute, per aiutare i Communications Service Provider (CSP) ad aggiornare le proprie reti e a sviluppare nuovi servizi monetizzabili. Le aziende possono ora eseguire carichi di lavoro all'edge su larga scala con automazione e un'osservabilità senza precedenti grazie alle ultime innovazioni, sviluppate anche in collaborazione con i partner dell'ecosistema.

- Microsoft Corporation e AT&T hanno raggiunto un traguardo importante quando hanno annunciato una collaborazione, la prima nel settore, volta a far evolvere la tecnologia cloud ibrida di Microsoft per supportare i carichi di lavoro della rete core 5G di AT&T.

- Report ID: 6088

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.