Prospettive del mercato del cloud distribuito:

Il mercato del cloud distribuito è stato stimato in 4,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 21,6 miliardi di dollari entro la fine del 2035, con un CAGR del 17,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore del cloud distribuito è stimata in 5,1 miliardi di dollari.

Il mercato è richiesto dalle aziende per architetture cloud distribuite ed è plasmato principalmente dalla digitalizzazione del settore pubblico, dall'obbligo di imporre la residenza dei dati e dai programmi di approvvigionamento cloud governativi su larga scala. Negli Stati Uniti, la spesa per il cloud pubblico ha raggiunto i 411 miliardi di dollari nel 2021, secondo il Dipartimento del Tesoro statunitense a marzo 2022. Questa spesa è trainata dai programmi di modernizzazione IT, dai carichi di lavoro della difesa e dalle agenzie civili che richiedono ambienti di elaborazione geograficamente distribuiti per garantire la latenza e la conformità. Il rapporto di Nutanix, azienda leader nel cloud computing, pubblicato nell'agosto 2024, riporta che quasi l'8% delle agenzie governative ha attualmente implementato il multicloud ibrido e si prevede che questa percentuale salirà al 33% entro uno o tre anni, il che rappresenta un aumento di cinque volte nell'adozione.

In Europa, l'applicazione delle normative è un catalizzatore di crescita fondamentale. La Commissione Europea e l'ENISA hanno evidenziato che il GDPR, il Data Act dell'UE e le norme di sovranità settoriali stanno spingendo le imprese a localizzare l'elaborazione dei dati, pur mantenendo quadri di controllo centralizzati. Il rapporto di Eurostat del dicembre 2023 ha indicato che il 42,5% delle imprese nell'UE ha acquistato servizi di cloud computing nel 2023, con la pubblica amministrazione, la sanità, l'energia e i servizi finanziari che hanno registrato la crescita più rapida nelle implementazioni limitate a livello regionale. D'altro canto, la Banca Mondiale e l'OCSE osservano che gli investimenti in infrastrutture pubbliche digitali guidati dai governi sono in forte crescita, spaziando da sistemi di identità, piattaforme fiscali e registri sanitari che richiedono un'impronta di elaborazione distribuita in giurisdizioni nazionali e subnazionali. Questi modelli di spesa stanno rafforzando l'adozione a lungo termine da parte delle imprese di modelli di cloud distribuito per soddisfare i requisiti normativi, di resilienza operativa e di interoperabilità del settore pubblico in ambienti B2B regolamentati.

Chiave Cloud distribuito Riepilogo delle Analisi di Mercato:

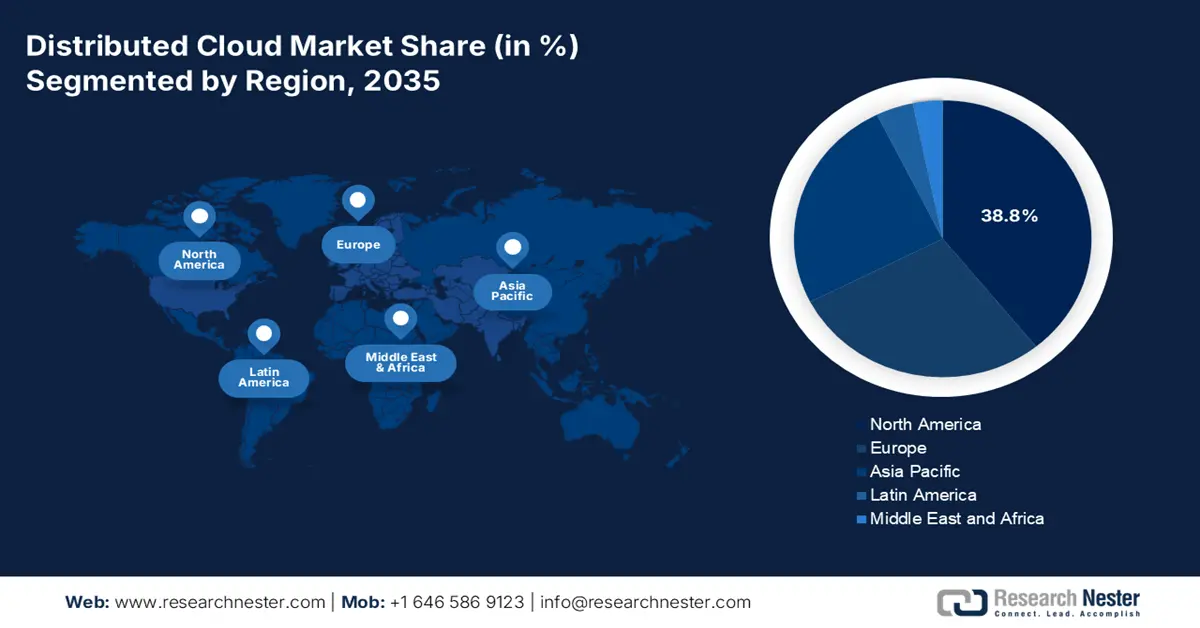

Punti salienti regionali:

- Si prevede che il Nord America rappresenterà la quota maggiore del mercato del cloud distribuito, pari al 38,8%, entro il 2035, riflettendo la forte presenza di hyperscaler e investimenti in infrastrutture edge, supportati da iniziative federali di modernizzazione del cloud e dai crescenti requisiti di bassa latenza nei settori regolamentati.

- Si prevede che l'Europa assisterà a una crescita accelerata entro il 2035, plasmata da rigide normative sulla sovranità digitale e da framework cloud federati, sostenuti dagli obiettivi del Decennio digitale dell'UE e dalla trasformazione incentrata sulla conformità guidata da GAIA-X.

Approfondimenti sui segmenti:

- Si prevede che le aziende (utenti finali) nel mercato del cloud distribuito acquisiranno una quota dominante del 75,4% entro il 2035, evidenziando i loro aggressivi programmi di trasformazione digitale e la capacità di implementare architetture complesse, stimolate dalla necessità di solidi framework di sicurezza informatica.

- Si prevede che le grandi aziende (dimensioni dell'organizzazione) manterranno una posizione di leadership sul mercato entro il 2035, poiché la loro scala operativa globale e la complessità della conformità richiedono l'adozione del cloud distribuito, rafforzata dall'implementazione di strategie di architettura zero-trust.

Principali tendenze di crescita:

- Spesa per la modernizzazione del cloud e dell'IT ibrido del governo

- Difesa, sicurezza nazionale e adozione dell'architettura zero trust

Sfide principali:

- Spesa iniziale in conto capitale esorbitante

- Forte concorrenza da parte degli operatori storici su larga scala

Attori principali: Amazon Web Services, Microsoft Azure, Google Cloud Platform, AVM Cloud, Macquarie Telecom, Wipro.

Globale Cloud distribuito Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 4,4 miliardi di USD

- Dimensioni del mercato nel 2026: 5,1 miliardi di USD

- Dimensioni previste del mercato: 21,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 17,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Giappone

- Paesi emergenti: India, Corea del Sud, Brasile, Canada, Australia

Last updated on : 6 January, 2026

Mercato del cloud distribuito: fattori di crescita e sfide

Fattori di crescita

- Spesa per la modernizzazione del cloud pubblico e dell'IT ibrido: i programmi di modernizzazione del settore pubblico rappresentano il principale motore strutturale della domanda di cloud distribuito. I governi necessitano attivamente di ambienti di elaborazione geograficamente distribuiti per modernizzare i sistemi legacy, mantenendo al contempo continuità e sicurezza. Il governo degli Stati Uniti ha speso 100 miliardi di dollari nel 2022 in IT e 12 miliardi di dollari sono stati destinati ai servizi cloud, in base ai dati del CSIS di luglio 2023, sostenuti dalle agenzie civili e dai programmi di difesa che migrano i carichi di lavoro delle missioni verso ambienti ibridi e distribuiti. Il governo degli Stati Uniti ha segnalato che le agenzie federali operano su un'infrastruttura cloud ibrida, riflettendo la necessità di distribuire i carichi di lavoro tra sedi centrali ed edge. Modelli simili si osservano in Europa, dove il Programma Europa Digitale della Commissione Europea stanzia una quota significativa per i dati cloud e i servizi digitali pubblici, rafforzando i modelli di distribuzione distribuita.

- Difesa, sicurezza nazionale e adozione di architetture Zero Trust: le agenzie per la difesa e la sicurezza nazionale necessitano di un ambiente cloud distribuito per supportare la resilienza, la continuità operativa e l'elaborazione a bassa latenza in siti geograficamente distribuiti. La strategia Zero Trust del Dipartimento della Difesa degli Stati Uniti impone un'elaborazione dati decentralizzata più vicina agli utenti e ai teatri operativi. Il rapporto del GAO del settembre 2023 ha rilevato che il Dipartimento della Difesa ha impegnato circa 3 miliardi di dollari in contratti di cloud computing, a supporto di architetture distribuite e ibride. Anche la NATO e i governi alleati hanno enfatizzato l'importanza dell'infrastruttura digitale distribuita per ridurre i rischi di guasti a singolo punto. Gli Stati Uniti osservano che le architetture centralizzate aumentano il rischio sistematico durante gli incidenti informatici, rafforzando il passaggio verso l'implementazione distribuita.

- Evoluzione della sicurezza informatica e modelli Zero Trust: il passaggio verso un'architettura di sicurezza Zero Trust, imposto dalle agenzie federali statunitensi dall'Ordine Esecutivo 14028, richiede una verifica continua degli accessi su tutti i punti della rete. Un modello di cloud distribuito può applicare policy di sicurezza coerenti a ogni nodo edge, riducendo la superficie di attacco rispetto al backhauling di tutti i dati verso un cloud centrale per l'ispezione. La Pubblicazione Speciale 800-207 del National Institute of Standards and Technology sull'Architettura Zero Trust fornisce il framework che sta spingendo le aziende verso l'applicazione di un sistema di sicurezza distribuito, una funzione fondamentale delle moderne piattaforme cloud distribuite. Ciò crea un driver di approvvigionamento e architettura diretti per i servizi cloud distribuiti, che diventano l'infrastruttura predefinita per l'implementazione di reti Zero Trust scalabili e conformi.

Sfide

- Spese di capitale iniziali esorbitanti: la creazione di una rete geograficamente distribuita di data center, nodi edge e punti di interconnessione richiede un ingente investimento iniziale, spesso di miliardi di dollari, creando una barriera all'ingresso proibitiva. I nuovi entranti faticano a eguagliare la densità infrastrutturale degli operatori storici. Un'azienda che sta affrontando questo problema è Equinix, che collabora con i provider cloud tramite il suo servizio bare metal Equinix Metal, consentendo loro di implementare soluzioni in posizioni strategiche senza dover costruire strutture proprie. Questo modello a basso investimento di capitale è fondamentale per tutte le spese IT aziendali, evidenziando il passaggio del mercato a modelli basati sui servizi rispetto all'hardware di proprietà.

- Forte concorrenza da parte degli operatori storici hyperscale: il mercato è dominato da AWS, Microsoft e Google, che sfruttano vaste economie di scala, il lock-in esistente dei clienti e portafogli di servizi integrati. Competere sulla parità di funzionalità è quasi impossibile. Ad esempio, i principali attori hanno adottato una strategia di leadership ibrida e basata su cloud con IBM Cloud Satellite, concentrandosi su settori altamente regolamentati come la finanza e la pubblica amministrazione, dove la sua competenza in sicurezza e sovranità rappresenta un elemento di differenziazione. Ciononostante, il crescente mercato del cloud sta dimostrando l'elevata concentrazione che i nuovi attori devono superare.

Dimensioni e previsioni del mercato del cloud distribuito:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

17,3% |

|

Dimensione del mercato dell'anno base (2025) |

4,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

21,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del cloud distribuito:

Analisi del segmento di utenti finali

Nel segmento degli utenti finali, le aziende dominano il mercato e si prevede che deterranno la quota maggiore, pari al 75,4%, entro il 2035. Ciò riflette l'urgente necessità delle aziende di trasformare digitalmente le infrastrutture legacy e il loro ingente capitale da investire nella complessa architettura distribuita. Un fattore chiave per la digitalizzazione è l'obbligo di robusti framework di sicurezza informatica. Il rapporto del Cloud Industry Forum del 2022 ha rilevato che il 93% delle aziende ha indicato che il cloud è importante per la propria strategia di trasformazione digitale e il 72% lo considera molto importante o vitale. Questi dati mostrano la priorità a livello aziendale di piattaforme IT moderne e sicure, che il cloud distribuito offre intrinsecamente. Questa solida traiettoria di adozione è ulteriormente accelerata dalla necessità di sovranità dei dati e di edge computing a bassa latenza per alimentare applicazioni in tempo reale e inferenza AI nelle operazioni globali.

Analisi dei segmenti di dimensione dell'organizzazione

All'interno del segmento delle dimensioni aziendali, si prevede che le grandi imprese deterranno una quota dominante del mercato. Queste organizzazioni possiedono la scala, la diffusione geografica e i complessi requisiti operativi che rendono il cloud distribuito, con la sua capacità di distribuire servizi coerenti tra data center, sedi periferiche e cloud pubblici, una necessità strategica piuttosto che un'opzione. La loro adozione è alimentata da iniziative come l'architettura zero-trust. Il rapporto di Eurostat di dicembre 2023 ha evidenziato che l'adozione del cloud sta registrando un tasso elevato, soprattutto tra le grandi imprese, con il 77,6% che ha dichiarato di aver acquistato servizi cloud nel 2023. Questa tendenza pone il cloud distribuito come architettura fondamentale per la trasformazione digitale su larga scala, consentendogli di soddisfare solidi requisiti di conformità e prestazioni in diverse giurisdizioni.

Imprese che acquistano servizi cloud

Imprese | 2021 | 2023 |

Piccole imprese | 37.9 | 41.7 |

Medie Imprese | 53.0 | 59.0 |

Grandi imprese | 71.6 | 77,6 |

Fonte: Eurostat, dicembre 2023

Analisi del segmento del modello di distribuzione

Si prevede che il segmento dei modelli di deployment, guidato dal cloud ibrido, deterrà la quota maggiore del mercato. La supremazia di questo modello deriva dalla sua capacità di bilanciare prestazioni, conformità ed efficienza dei costi, consentendo a carichi di lavoro e dati di spostarsi senza soluzione di continuità tra l'infrastruttura privata e i servizi cloud pubblici. La sua flessibilità offre un percorso strategico per le organizzazioni che stanno affrontando la trasformazione digitale, consentendo loro di monetizzare in modo incrementale senza abbandonare gli investimenti esistenti. Inoltre, funge da fattore abilitante essenziale per soddisfare le normative sulla residenza dei dati specifiche per ogni regione, sfruttando al contempo l'innovazione e la scalabilità degli hyperscaler pubblici. Questo posiziona il cloud ibrido non solo come un modello tecnico, ma come una strategia aziendale essenziale per la resilienza operativa e il vantaggio competitivo.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di servizio |

|

Modello di distribuzione |

|

Dimensione dell'organizzazione |

|

Applicazione |

|

Carico di lavoro |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del cloud distribuito - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato e si appresta a detenere la quota maggiore, pari al 38,8%, entro il 2035. La leadership di mercato è ancorata all'adozione precoce da parte degli hyperscaler, a ingenti investimenti del settore pubblico e privato in infrastrutture edge e a solidi requisiti normativi per la sicurezza e la sovranità dei dati. I principali fattori trainanti includono la modernizzazione del cloud federale, ingenti investimenti privati negli ecosistemi 5G e IoT e la domanda di applicazioni a bassa latenza nei settori sanitario, finanziario e manifatturiero. Una tendenza primaria è l'integrazione del cloud distribuito con architetture di sicurezza informatica zero-trust obbligatorie per le agenzie federali statunitensi, rendendo l'infrastruttura decentralizzata sicura un requisito di conformità. Un ulteriore significativo flusso di dati transfrontaliero tra Stati Uniti e Canada, regolato da framework come l'USMCA, alimenta la domanda di servizi cloud conformi e geograficamente ottimizzati in tutta la regione.

Nel mercato statunitense del cloud distribuito, la spinta verso l'operatività dell'IA sta rimodellando radicalmente la domanda di infrastrutture cloud distribuite ed è guidata dai mandati federali per un'elaborazione sicura e a bassa latenza all'edge. Annunci come quello di Cisco del novembre 2025 dimostrano che la nuova piattaforma Cisco Unified Edge risponde direttamente a questa esigenza critica, integrando reti di elaborazione e sicurezza più vicine alle fonti dati nei settori retail, sanitario e industriale. Ciò è in linea con i requisiti vincolanti del mandato statunitense sull'architettura Zero Trust e sfrutta i finanziamenti dell'Infrastructure Investment and Jobs Act per la modernizzazione delle infrastrutture fisiche. La tendenza statunitense è la convergenza tra modernizzazione finanziata dalla conformità e IA, dove le piattaforme distribuite non sono più opzionali, ma costituiscono la base essenziale per l'inferenza AI in tempo reale e l'elaborazione sicura dei dati sovrani all'edge aziendale.

Il mercato canadese è definito da partnership pubblico-private strategiche che danno priorità alla sovranità dei dati e a una migliore connettività. Un esempio lampante è l'implementazione di Google Distributed Cloud Edge nella rete di Bell Canada nel febbraio 2022, la prima implementazione al mondo di funzioni di rete core su questa piattaforma. Questa iniziativa supporta direttamente gli obiettivi nazionali delineati nella strategia di adozione del cloud del governo canadese ed è in linea con le linee guida del Canadian Centre for Cyber Security sull'elaborazione sicura dei dati sovrani. Integrando l'infrastruttura di Google Cloud direttamente nella propria rete, Bell può fornire servizi a bassa latenza e mantenere i dati sensibili all'interno dei confini nazionali. Questa iniziativa stimola lo sviluppo di un ecosistema cloud distribuito, fondamentale per servire la vasta area geografica del Canada, supportando ogni aspetto, dall'assistenza sanitaria remota alle smart city, garantendo al contempo la conformità ai rigorosi requisiti nazionali di sicurezza informatica e di residenza dei dati.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato del cloud distribuito in più rapida crescita e si prevede che crescerà a un CAGR del 22,7% nel periodo di previsione 2026-2035. Il mercato è trainato dalla rapida digitalizzazione, dalle iniziative di sovranità digitale guidate dai governi e dalla proliferazione di applicazioni ad alta intensità di dati. La domanda principale deriva da strategie nazionali come la Cina Digitale, l'India Digitale e la Società 5.0 giapponese, che incentivano la creazione di infrastrutture cloud ed edge nazionali. Una tendenza chiave è l'ascesa di ecosistemi cloud sovrani in cui i governi impongono l'archiviazione e l'elaborazione dei dati a livello locale, spingendo gli hyperscaler globali a collaborare con le aziende di telecomunicazioni e IT locali. Inoltre, gli ingenti investimenti nell'implementazione del 5G e nei progetti di smart city in Corea del Sud, Giappone e nei paesi ASEAN stanno creando una domanda intrinseca di nodi di edge computing a bassa latenza.

Il mercato del cloud distribuito in India sta vivendo una crescita esponenziale, trainato dall'iniziativa governativa Digital India e da una popolazione numerosa e in rapida digitalizzazione. La domanda è sostenuta dalla necessità di supportare infrastrutture digitali pubbliche scalabili, come l'Unified Payments Interface, e di portare servizi a bassa latenza in un'area geografica molto vasta. L'indicatore statistico chiave dell'Invest UP di dicembre 2024 mostra l'entità di questa spinta: oltre 300 dipartimenti governativi utilizzano ora servizi cloud, a dimostrazione della rapida crescita dell'infrastruttura pubblica digitale indiana. Questa migrazione guidata dal governo crea una domanda fondamentale che viene soddisfatta da partnership strategiche, come Reliance Jio con Microsoft Azure, per costruire data center localizzati e reti edge che garantiscano sovranità dei dati e prestazioni elevate per applicazioni aziendali e consumer.

Il mercato del cloud distribuito in Cina è il più grande dell'area APAC ed è fondamentalmente plasmato dalle solide leggi sulla sovranità dei dati previste dalla Cybersecurity Law, dalla Data Security Law e dalla Personal Information Protection Law. Queste normative impongono l'elaborazione dei dati all'interno del Paese, spingendo sia le aziende nazionali che quelle internazionali a utilizzare infrastrutture cloud localizzate. Un mandato statistico concreto della Repubblica Popolare Cinese del maggio 2025 delinea l'investimento diretto del governo nel piano di sviluppo di Digital China, pubblicato nel 2025, indicando un obiettivo nazionale di superare i 300 EFLOPS di capacità di calcolo, obiettivo non raggiungibile solo tramite data center centralizzati. Richiede un'infrastruttura di calcolo distribuita geograficamente che comprenda data center regionali, strutture edge, zone industriali e nodi del settore pubblico. Ciò supporta direttamente la domanda di architetture cloud distribuite in grado di aggregare, orchestrare e gestire la capacità di calcolo in diverse sedi.

Approfondimenti sul mercato europeo

L'Europa è leader nel mercato del cloud distribuito e sta vivendo un settore in forte crescita, fondamentalmente plasmato dai duplici imperativi strategici dell'Unione Europea: sovranità digitale e trasformazione digitale settoriale. Importanti iniziative politiche, come gli obiettivi del Decennio Digitale dell'UE e il progetto GAIA X, stanno creando una domanda unitaria di infrastrutture cloud federate e sicure che mantengano i dati all'interno della giurisdizione europea. Questa spinta normativa, unita a ingenti finanziamenti pubblici, stimola l'adozione di modelli di cloud ibrido ed edge. La domanda principale è trainata dalla modernizzazione di settori critici, in particolare il settore sanitario, che impone la condivisione transfrontaliera dei dati per la ricerca e l'assistenza, e il settore manifatturiero, dove la visione di Industria 5.0 richiede l'elaborazione dei dati in tempo reale in fabbriche intelligenti. Inoltre, ciò crea un mercato in cui la conformità alle normative è un motore significativo dell'innovazione commerciale, consentendo alla regione di essere leader di mercato.

Il mercato tedesco del cloud distribuito è una potenza in Europa ed è guidato dal suo avanzato settore industriale e da un solido contesto normativo. Il catalizzatore principale è l'Industria 4.0, in cui i giganti del settore manifatturiero richiedono analisi e controllo in tempo reale ai margini della fabbrica, rendendo necessarie soluzioni cloud on-premise e ibride. La domanda è rafforzata dalla strategia nazionale del governo per il cloud e i dati, che enfatizza la sovranità digitale e la sicurezza delle infrastrutture. Un recente sviluppo è il rapporto di AtlasEdge del luglio 2025, che indica l'espansione della presenza dell'azienda in Germania con un nuovo data center all'avanguardia a Stoccarda. La struttura di Stoccarda (STR001) aggiunge 20 MW di potenza e 10.000 m² di spazio in un importante polo industriale. Le architetture cloud distribuite dipendono principalmente dai data center distribuiti a livello regionale per avvicinare il calcolo alle aziende, agli stabilimenti e ai carichi di lavoro regolamentati. Strutture come STR001 fungono da punti di ancoraggio fisici per le implementazioni cloud distribuite e ibride.

Alcuni recenti progressi in Germania relativi al cloud distribuito

Azienda | Mese/Anno di lancio | Dettagli di sviluppo |

Alibaba Cloud | Maggio 2022 | Terzo data center di Francoforte conforme allo standard C5, elettricità verde al 100%, raffreddamento gratuito (>7.000 ore/anno), supporto per storage/rete/database per la trasformazione digitale europea. |

nIlluminare | Febbraio 2023 | Piattaforma di data center edge per le aziende, che potenzia il cloud distribuito a bassa latenza in Germania. |

Oracolo | Luglio 2025 | Investimenti pari a 2 miliardi di euro in infrastrutture AI/cloud, per ampliare la capacità distribuita dei carichi di lavoro. |

Acronis | Ottobre 2024 | Nuovo data center cyber-cloud a Berlino per servizi cloud sicuri e distribuiti. |

Fonte: Alibaba Cloud, nLighten, Oracle, Acronis

Il mercato del cloud distribuito nel Regno Unito è caratterizzato da un'economia digitale matura e da un'attenzione strategica post-Brexit per diventare un hub tecnologico globale. La crescita è alimentata da un solido settore dei servizi finanziari a Londra, che richiede un cloud sicuro a bassa latenza per il trading algoritmico e la conformità, e dal piano governativo per la regolamentazione digitale, che mira a promuovere l'innovazione garantendo al contempo la sicurezza. Il rapporto di Cubbit del luglio 2024 ha evidenziato che l'azienda si posiziona come abilitatore di cloud storage geo-distribuito, in cui dati e storage sono distribuiti in più sedi geografiche anziché in regioni centralizzate. Questo è in linea con le esigenze del mercato ed è guidato dalla localizzazione dei dati, dalla resilienza e dalla conformità normativa. Inoltre, il round di finanziamento da 12,5 milioni di dollari segnala la fiducia degli investitori nei modelli di cloud geo-distribuito, indicando che la domanda di infrastrutture cloud distribuite sta passando da implementazioni pilota a un'adozione commerciale scalabile in tutta Europa.

Principali attori del mercato del cloud distribuito:

- Amazon Web Services (AWS) (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Microsoft Azure (Stati Uniti)

- Google Cloud Platform (GCP) (Stati Uniti)

- IBM (Stati Uniti)

- Alibaba Cloud (Cina)

- Oracle (Stati Uniti)

- VMware (Stati Uniti)

- SAP (Germania)

- Fujitsu (Giappone)

- Atos (Francia)

- NEC (Giappone)

- Tata Consultancy Services (TCS) (India)

- Infosys (India)

- Samsung SDS (Corea del Sud)

- OVHcloud (Francia)

- Deutsche Telekom (Germania)

- Wipro (India)

- KT (Corea del Sud)

- Macquarie Telecom (Australia)

- AVM Cloud (Malesia)

- Amazon Web Services è un attore dominante nel mercato del cloud distribuito, che sta estendendo in modo aggressivo la propria infrastruttura fino all'edge con servizi come AWS Outposts e Local Zones. Questa strategia consente agli operatori sanitari di elaborare localmente i dati sensibili dei pazienti per analisi a bassa latenza, connettendosi al contempo in modo fluido al cloud centrale di AWS per analisi e storage basati sull'intelligenza artificiale, consentendo soluzioni di monitoraggio remoto scalabili.

- Microsoft Azure si è posizionata strategicamente nel mercato del cloud distribuito con il suo portfolio Azure Arc e l'edge computing. Ciò consente la gestione di dati e applicazioni in ambienti multi-cloud ed edge on-premise da un unico piano di controllo. Per le aziende di dispositivi medici, questa struttura realizza architetture ibride conformi che mantengono l'elaborazione dei dati in tempo reale a livello edge, sfruttando al contempo i servizi cloud. Secondo il rapporto annuale 2024, l'azienda ha dichiarato di aver esteso i servizi cloud e di intelligenza artificiale in cinque continenti.

- Google Cloud Platform sfrutta la sua competenza nell'analisi dei dati e nell'intelligenza artificiale per competere nel mercato del cloud distribuito tramite Google Distributed Cloud Edge. Questa iniziativa consente l'implementazione dei servizi di dati e intelligenza artificiale di Google direttamente sulle reti degli operatori e sulle sedi aziendali, fornendo la potenza di calcolo necessaria per l'analisi in tempo reale dei flussi di telemetria sanitaria continui alla fonte, prima di aggregare le informazioni.

- IBM è un attore chiave nei settori regolamentati del mercato del cloud distribuito, concentrandosi su soluzioni cloud ibride ed edge con IBM Cloud Satellite. Questo servizio consente ai clienti di implementare servizi cloud coerenti ovunque, nel proprio data center edge o in altri cloud. Questo è fondamentale per le organizzazioni sanitarie che necessitano di una solida sovranità dei dati e di sicurezza per le piattaforme di monitoraggio dei pazienti in diverse sedi geografiche. Nel 2024, l'azienda ha generato un fatturato di 62,8 miliardi di dollari con un flusso di cassa di 12,7 miliardi di dollari.

- Alibaba Cloud sta espandendo la sua presenza globale nel mercato del cloud distribuito con soluzioni come Alibaba Edge Node Services. Implementando risorse cloud all'edge delle reti di telecomunicazioni, consentono l'elaborazione dei dati a bassa latenza, essenziale per le applicazioni in tempo reale. Ciò supporta i progressi nel monitoraggio remoto dei pazienti, consentendo il filtraggio immediato dei dati e l'invio di avvisi presso i punti di presenza locali nella regione Asia-Pacifico e oltre.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato del cloud distribuito è estremamente competitivo ed è dominato da hyperscaler come AWS, Microsoft e Google, che sfruttano vaste infrastrutture per integrare nodi distribuiti con le loro piattaforme core. Le iniziative strategiche si concentrano universalmente su partnership con le telecomunicazioni per le sedi edge, strumenti di gestione del cloud ibrido e soluzioni specifiche per il settore. Gli attori di Europa e Asia spesso enfatizzano la sovranità dei dati e la conformità regionale. Le strategie chiave includono l'acquisizione di startup edge e AI, la collaborazione open source e lo sviluppo di una portabilità delle applicazioni fluida tra edge centrale e cloud sovrani per ridurre la latenza e soddisfare i requisiti normativi, rendendo l'interoperabilità un campo di battaglia critico. Ad esempio, nel dicembre 2025, Akamai Technologies ha annunciato l'acquisizione di Fermyon, un'azienda function-as-a-service, per offrire costi inferiori e prestazioni migliori rispetto alle tradizionali app cloud-native.

Panorama aziendale del mercato del cloud distribuito:

Sviluppi recenti

- A dicembre 2025, Akamai lancia un programma per stimolare la crescita del cloud per gli ISV. Questo nuovo programma basato sul referral offre agli ISV un percorso di crescita sulla piattaforma cloud di Akamai, distribuita a livello globale.

- A settembre 2025, Cubbit e HERABIT hanno annunciato il lancio di un cloud storage geo-distribuito per le aziende. Questo accordo strategico offrirà ai clienti un sistema di archiviazione dati su nodi locali, garantendo sicurezza, indipendenza, elevata efficienza, costi competitivi e basso impatto ambientale.

- A settembre 2024, Oracle ha ampliato le sue funzionalità cloud distribuite per aiutare le organizzazioni a innovare con l'intelligenza artificiale. Tra le innovazioni più recenti figurano Oracle Database@AWS, Oracle Database@Azure, Oracle Database@Google Cloud, OCI Dedicated Region, OCI Supercluster e OCI Roving Edge Infrastructure.

- Report ID: 3959

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.