Prospettive di mercato dei robot per microchirurgia:

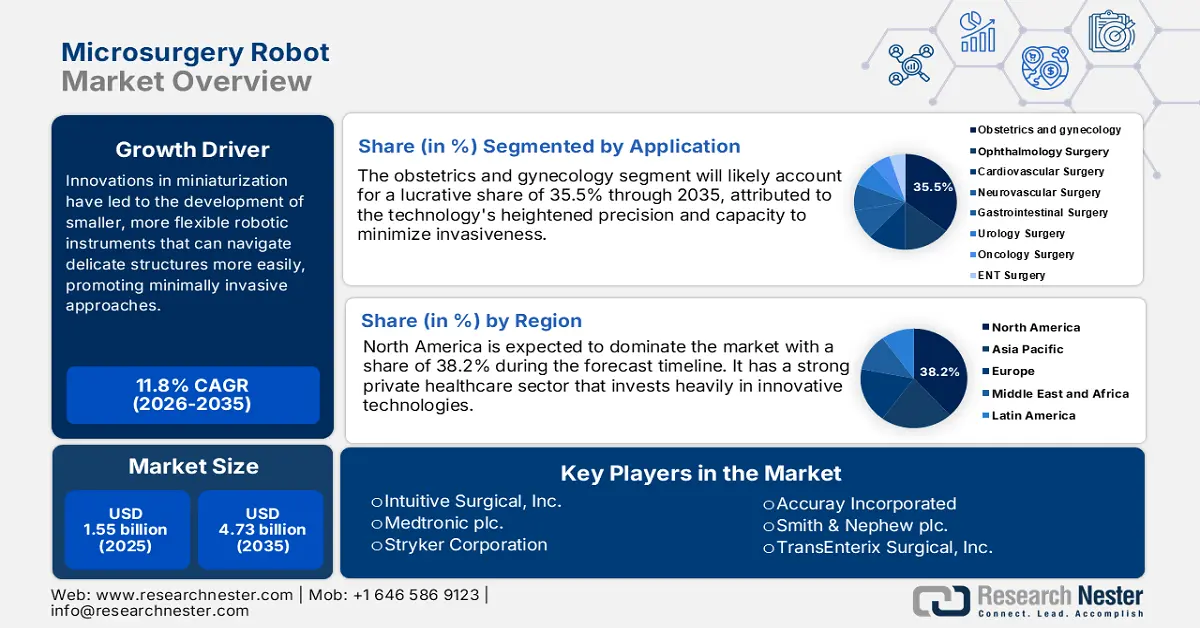

Il mercato dei robot per microchirurgia è stato stimato in 1,55 miliardi di dollari nel 2025 e si prevede che raggiungerà i 4,73 miliardi di dollari entro il 2035, registrando un CAGR di circa l'11,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, le dimensioni del settore dei robot per microchirurgia sono stimate in 1,71 miliardi di dollari.

Il mercato sta crescendo a un ritmo costante grazie all'imaging ad alta definizione che aiuta a svolgere compiti complessi. Ad esempio, nel gennaio 2023, Panasonic Holdings Corporation ha dichiarato di aver sviluppato la tecnologia di imaging iperspettrale con la più alta sensibilità*1 al mondo. Utilizzando la tecnologia di rilevamento compresso*3, può essere utilizzata nell'assistenza medica e nell'esplorazione spaziale. Inoltre, i miglioramenti nelle innovazioni robotiche che massimizzano le capacità operatorie, la crescita delle procedure mini-invasive e l'aumento dell'incidenza delle patologie croniche sono i principali motori della crescita del sistema robotico microchirurgico.

Inoltre, la necessità di una maggiore precisione chirurgica e di tempi di recupero più rapidi nei pazienti sta stimolando l'applicazione di questi sistemi. Le tendenze attuali sono fortemente orientate verso l'adozione di algoritmi di intelligenza artificiale (IA) e apprendimento automatico che supportano i chirurghi nel processo decisionale e nelle attività di precisione, migliorando così la qualità dell'assistenza. Ad esempio, nell'ottobre 2024, Microsoft Corp. ha introdotto diverse innovazioni in Microsoft Cloud for Healthcare. Questi sviluppi hanno migliorato la collaborazione, potenziato il personale medico, collegato le esperienze di assistenza e fornito approfondimenti clinici e operativi.

Chiave Robot di microchirurgia Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

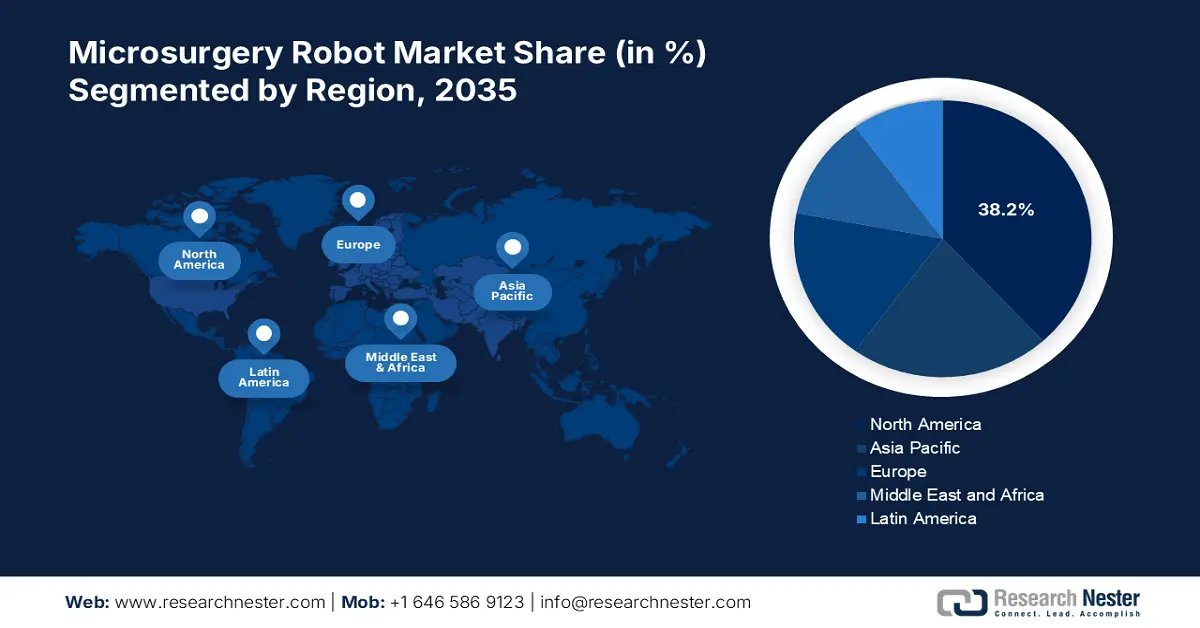

- Entro il 2035, il mercato nordamericano dei robot per microchirurgia rappresenterà una quota del 38,20%, trainato dall'attenzione alla sicurezza del paziente, alla spesa sanitaria e alle iniziative governative.

Approfondimenti sul segmento:

- Si prevede che il segmento della chirurgia ostetrica e ginecologica nel mercato dei robot per microchirurgia raggiungerà una quota del 35,50% entro il 2035, grazie alla crescente domanda di procedure robotiche mini-invasive e all'aumento degli interventi chirurgici complessi per le donne.

Principali trend di crescita:

- Progresso nelle tecnologie robotiche

- Programmi di formazione per gli operatori sanitari

Principali sfide:

- Scetticismo e resistenza alle nuove tecnologie

Attori principali: Intuitive Surgical, Inc., Medtronic plc, Stryker Corporation, Zimmer Biomet Holdings, Inc., Smith & Nephew plc, Mazor Robotics (Medtronic), Microsure B.V., TransEnterix, Inc. (Asensus Surgical), Renishaw plc, Medical Microinstruments S.p.A.

Globale Robot di microchirurgia Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,55 miliardi di USD

- Dimensioni del mercato nel 2026: 1,71 miliardi di USD

- Dimensione prevista del mercato: 4,73 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,2% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Giappone, Germania, Cina, Regno Unito

- Paesi emergenti: Cina, Giappone, India, Corea del Sud, Brasile

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato dei robot per microchirurgia:

Fattori di crescita

Progressi nelle tecnologie robotiche: i miglioramenti nella tecnologia robotica sono il fattore chiave nello sviluppo dei robot per microchirurgia, grazie alla maggiore precisione e alle migliori prestazioni chirurgiche. I progressi nelle immagini ad alta definizione, nei sistemi di alimentazione in tempo reale e nella strumentazione robotica avanzata consentono ai chirurghi di eseguire procedure complesse con un'accuratezza e una precisione senza precedenti. Ad esempio, nel marzo 2022, Matrox Imaging è stata acquisita da Zebra Technologies per ampliare il proprio portafoglio di soluzioni di automazione e tecnologia di visione artificiale, al fine di fornire monitoraggio e controllo di precisione in ambito sanitario. Tali tecnologie riducono il rischio di complicanze e riducono la durata complessiva della procedura.

Programmi di formazione per gli operatori sanitari: la formazione medica per gli operatori sanitari è uno dei principali motori del mercato dei sistemi robotici microchirurgici. Facilitano lo sviluppo di competenze, consentendo a chirurghi e team chirurgici di operare con competenza con queste macchine ad alta tecnologia. Ad esempio, nel marzo 2024, UNICEF India , in collaborazione con l'International Institute of Health Management Research di Nuova Delhi e l'IIT di Bombay , ha presentato un corso digitale per fornire agli operatori sanitari le competenze necessarie per guidare la trasformazione digitale del settore sanitario indiano . Il corso pone l'accento sulla formazione e ispira la pratica clinica a integrare i robot per la microchirurgia.

Sfide

Adattabilità limitata a tutte le procedure chirurgiche: la limitata versatilità per qualsiasi procedura chirurgica è una delle maggiori sfide del mercato dei sistemi robotici microchirurgici. I sistemi robotici sono superiori in alcuni settori come la neurochirurgia e la chirurgia ricostruttiva, ma in altri tipi di chirurgia il loro utilizzo può essere limitato da restrizioni anatomiche o da requisiti procedurali specifici. Questa mancanza di flessibilità comprometterà l'usabilità generale dei sistemi robotici in sala operatoria e si tradurrà persino in un sottoutilizzo in campi in cui le strategie tradizionali sono più diffuse. Pertanto, la mancata integrazione dell'assistenza robotica con approcci chirurgici più diversificati rischia di distogliere l'uso e l'investimento in queste nuove tecnologie da un ambito più ampio.

Scetticismo e resistenza alle nuove tecnologie: una forte minaccia per il mercato dei robot per microchirurgia è rappresentata dai timori circa l'efficienza e l'effetto dello scetticismo sulla procedura chirurgica. La maggior parte dei medici disapproverebbe l'ausilio robotico a favore dei mezzi tradizionali, per timore che un utilizzo eccessivo della tecnologia li renderebbe operatori meno efficaci e meno qualificati. Inoltre, il potenziale di complicazioni con le procedure robotiche e gli infiniti esiti a lungo termine possono rappresentare una preoccupazione per gli operatori. Questa prudenza non solo scoraggia l'introduzione di sistemi robotici, ma impedisce anche l'innovazione nelle capacità delle procedure chirurgiche.

Dimensioni e previsioni del mercato dei robot per microchirurgia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

11,8% |

|

Dimensione del mercato dell'anno base (2025) |

1,55 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,73 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei robot per microchirurgia:

Analisi del segmento applicativo

Si prevede che il segmento ostetricia e ginecologia raggiungerà una quota di mercato di oltre il 35,5% dei robot per microchirurgia entro il 2035, a causa del maggior numero di procedure complesse eseguite sulle donne. Ad esempio, secondo il rapporto della National Library of Medicine, nel luglio 2023, entro il 2021, sono stati eseguiti 1.235 interventi chirurgici robotici in ostetricia e ginecologia, con un forte aumento del 782%. Tale aumento della domanda di interventi minimamente invasivi, dei risultati complessivi e della soddisfazione del paziente è in aumento. La dipendenza dalla tecnologia robotica è destinata a crescere e la domanda di procedure chirurgiche più avanzate in ostetricia e ginecologia continua a crescere, consolidando ulteriormente la posizione del settore.

Analisi del segmento di utilizzo finale

Il segmento ospedaliero e clinico nel mercato dei robot per microchirurgia acquisirà una quota di mercato redditizia grazie alla loro funzione primaria di fornire servizi e trattamenti di alto livello. Gli ospedali svolgono un ruolo fondamentale nell'adozione di nuove tecnologie al fine di migliorare l'esito per il paziente, aumentare la precisione degli interventi chirurgici e ridurre i tempi di recupero. Ad esempio, nell'agosto 2024, nell'Unione Europea sono stati completati oltre 500 interventi chirurgici su esseri umani utilizzando il sistema chirurgico Symani. Inoltre, il rafforzamento del ruolo centrale di ospedali e cliniche sta ponendo sempre più enfasi sulla chirurgia mini-invasiva e sul numero crescente di procedure eseguite in queste strutture.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei robot per microchirurgia:

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America dominerà il mercato dei robot per microchirurgia con una quota di fatturato pari a circa il 38,2% entro la fine del 2035, grazie alla forte attenzione degli ospedali alla promozione della sicurezza dei pazienti e dei risultati. Inoltre, queste aree cruciali dell'assistenza sono responsabili dell'integrazione di tecnologie così avanzate. L'importante quota di mercato della regione è inoltre il risultato di iniziative governative incoraggianti, dell'aumento della spesa sanitaria e della crescente consapevolezza degli operatori sanitari.

Il panorama statunitense del mercato è caratterizzato da sviluppi esemplari, stimolati principalmente da un'enorme necessità di accuratezza nelle operazioni e da una popolazione in crescita che necessita di trattamenti medici sofisticati. Ad esempio, nell'ottobre 2023, Microsure ha annunciato la chiusura con successo del suo round di investimento di Serie B2, raccogliendo 38 milioni di dollari per il finanziamento dello sviluppo del suo nuovissimo robot microchirurgico, MUSA-3, per la sperimentazione clinica. Il robot ha ottenuto l'approvazione della FDA.

Il mercato dei robot per microchirurgia in Canada è in forte crescita grazie a procedure e approvazioni normative fluide. Ad esempio, nel dicembre 2021, il sistema di chirurgia robotica assistita (RAS) Hugo ha ottenuto l'autorizzazione da Health Canada per l'uso in procedure chirurgiche laparoscopiche urologiche e ginecologiche. Rappresenta circa la metà di tutte le procedure robotiche eseguite. Pertanto, l'adozione di tali sistemi e innovazioni migliora i risultati per i pazienti e si traduce in un'assistenza migliore.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dei robot per microchirurgia nella regione Asia-Pacifico sarà quello in più rapida crescita nel periodo di riferimento. La forte presenza di aziende nella regione sta espandendo la propria presenza per migliorare le strutture sanitarie in tutta la regione. Ad esempio, nell'ottobre 2023, con due accordi di distribuzione che coprono quasi una dozzina di paesi nella regione Asia-Pacifico (APAC), MMI (Medical Microinstruments, Inc.) ha annunciato di voler mantenere il suo slancio globale.

Il mercato dei robot per microchirurgia in India è in espansione grazie alle misure rivoluzionarie adottate dalle aziende per promuovere e diffondere competenze nell'utilizzo di tecnologie avanzate. Ad esempio, nel novembre 2024, SS Innovations International, Inc. ha lanciato in India un programma all'avanguardia di chirurgia cardiaca robotica, sfruttando il suo sistema robotico chirurgico di punta SSi Mantra. Il programma cardiaco dell'azienda mira a utilizzare SSi Mantra per formare chirurghi a livello nazionale nel bypass coronarico robotico e nella chirurgia intracardiaca, nonché a rivitalizzare e dare impulso al settore in India.

Il mercato cinese sta guadagnando notevole popolarità grazie alla crescita della tecnologia sanitaria e alla crescente domanda di interventi chirurgici mini-invasivi. Ad esempio, nel novembre 2024, Stereotaxis Inc. ha dichiarato che il governo cinese aveva approvato il suo robot chirurgico Genesis. Questo sistema avanzato tratta le aritmie fornendo un'ablazione cardiaca sicura e precisa. Pertanto, la popolazione di pazienti alimenta la domanda di interventi chirurgici sicuri e precisi, proiettando la Cina al vertice del mercato globale dei robot per microchirurgia.

Attori del mercato dei robot per microchirurgia:

- Intuitive Surgical, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Medtronic plc.

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Accuray Incorporated

- Smith & Nephew plc.

- TransEnterix Surgical, Inc.

- Renishaw plc.

- Medrobotics Corporation

- Titan Medical Inc.

- Auris Health, Inc.

- Verb Surgical Inc.

- Microsure

- MST Medical Surgery Technologies Ltd.

- Synaptive Medical Inc.

Il mercato dei robot per microchirurgia è altamente competitivo e intenso a causa dei continui investimenti in ricerca e sviluppo da parte dei produttori leader per introdurre maggiore precisione e risultati chirurgici. Ad esempio, a febbraio 2021, Medical Microinstruments ha annunciato di aver raccolto 110 milioni di dollari in un round di finanziamento di Serie C guidato da Fidelity Management & Research Company, con il coinvolgimento degli investitori attuali. Pertanto, i produttori leader del mercato si concentrano sullo sviluppo di nuove tecnologie e sull'espansione delle linee di prodotto per coprire l'intera gamma di applicazioni chirurgiche.

Ecco l'elenco di alcuni giocatori chiave:

Sviluppi recenti

- Nel settembre 2024, BGS ha ampliato di 1.000 metri quadrati i suoi capannoni di produzione e logistica e ha costruito nuovi laboratori presso la sede di Wiehl (NRW) per rispondere alla crescente necessità di servizi di sterilizzazione nei settori della biotecnologia, della medicina e della diagnostica.

- Nel maggio 2022, Sterigenics ha ampliato il suo impianto di sterilizzazione a fascio di elettroni a Columbia City, Indiana. L'azienda ha fornito servizi di sterilizzazione a fascio di elettroni per dispositivi medici e farmaceutici, dimostrando il proprio impegno nel preservare la sicurezza e l'integrità di questi dispositivi sanitari essenziali.

- Report ID: 7212

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.