Prospettive di mercato dei servizi di rilevamento e risposta gestiti:

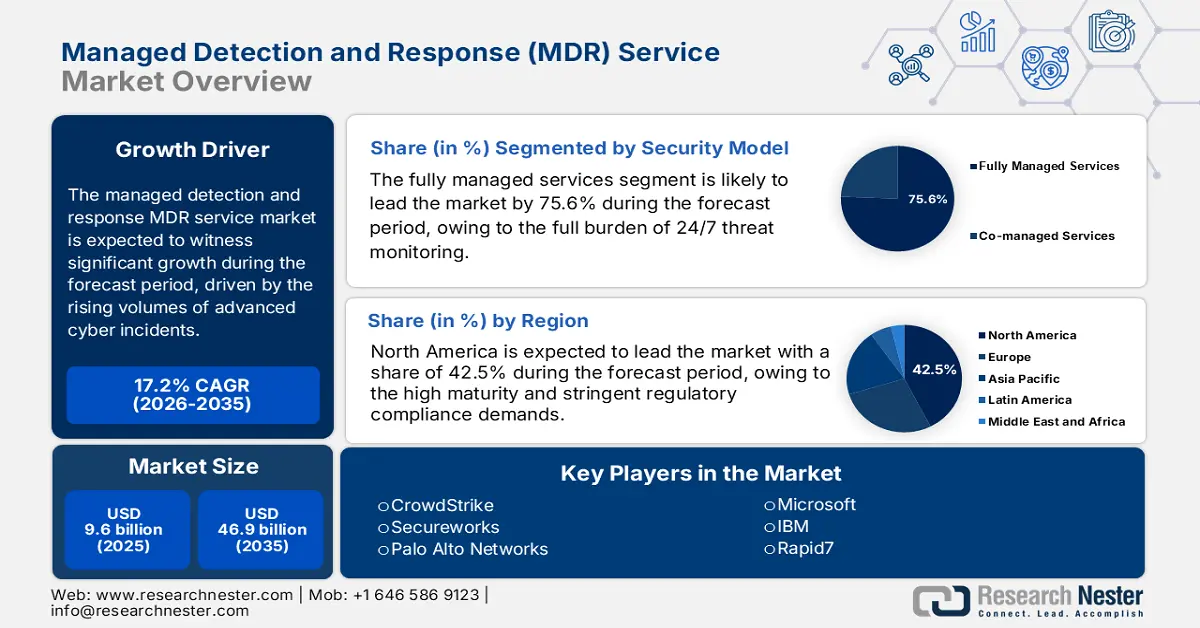

Il mercato dei servizi di rilevamento e risposta gestiti è stato stimato a 9,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 46,9 miliardi di dollari entro la fine del 2035, con un CAGR del 17,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei servizi MDR è stimata a 11,2 miliardi di dollari.

La domanda per il mercato dei servizi di rilevamento e risposta gestiti è stimolata dal fatto che le agenzie del settore pubblico, i sistemi sanitari e le organizzazioni di infrastrutture critiche si trovano ad affrontare volumi maggiori di incidenti informatici avanzati. Il Government Accountability Office degli Stati Uniti ha segnalato, a gennaio 2025, che nel 2023 sono stati registrati quasi 32.211 incidenti di sicurezza informatica, di cui il 38% dovuto principalmente a un utilizzo improprio. Anche il sistema del settore pubblico ha registrato un aumento delle vulnerabilità note sfruttate nel corso dell'anno, a sottolineare la pressione per capacità di monitoraggio e risposta continue. D'altro canto, il settore sanitario è il principale utilizzatore del servizio di rilevamento e risposta gestiti, poiché il settore ha assistito a un aumento sostenuto degli attacchi. Queste pressioni illustrano la crescente dipendenza dai fornitori di MDR nei settori regolamentati e negli ambienti del settore pubblico che richiedono visibilità continua, contenimento rapido e reporting conforme alla conformità.

Incidenti di sicurezza informatica (2023)

Fattori | Percentuale |

Uso improprio | 38 |

E-mail/Phishing | 19 |

Rete | 11 |

Perdita o furto dell'attrezzatura | 10 |

Attrizione | 4 |

Spoofing, più fornitori di attacchi, supporti esterni/rimovibili | Meno di 1 |

Altro/Sconosciuto | 18 |

Fonte: GAO gennaio 2025

Inoltre, la Cybersecurity and Infrastructure Security Agency (Cybersecurity and Infrastructure Security Agency) rileva che i limiti di risorse, inclusi personale e strumenti, rappresentano la sfida principale per l'organizzazione nel mantenimento di operazioni difensive. Ciò è in linea con i risultati relativi al divario nella forza lavoro informatica, che continua a ostacolare la capacità organizzativa. Il volume e l'impatto degli incidenti informatici rimangono elevati. L'Internet Crime Complaint Center dell'FBI ha segnalato perdite rettificate derivanti dalla criminalità informatica superiori a 12,5 miliardi di dollari nel 2023, con compromissione della posta elettronica aziendale e ransomware che rappresentano minacce significative e persistenti. Questi dati indicano l'elevata posta in gioco finanziaria e i rischi operativi che i servizi MDR sono progettati per mitigare. L'evoluzione del mercato è quindi determinata dalla convergenza di minacce avversarie persistenti, da un bacino di talenti sotto pressione, da complessi sforzi di trasformazione digitale e dalla necessità di operazioni di sicurezza economicamente vantaggiose in grado di adattarsi alle tattiche in evoluzione.

Chiave Servizio di rilevamento e risposta gestito Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

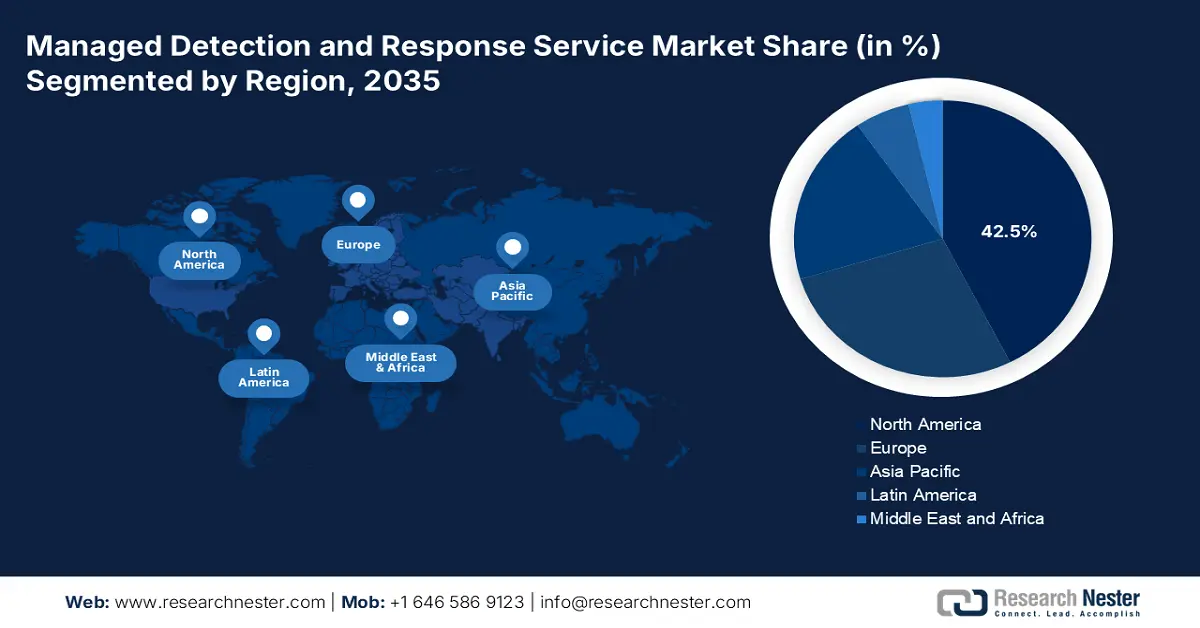

- Si prevede che entro il 2035 il Nord America deterrà una quota del 42,5% nel mercato dei servizi di rilevamento e risposta gestiti (spinto dalle esigenze di conformità normativa e dalla grave carenza di talenti nel campo della sicurezza informatica).

- Si prevede che l'area Asia-Pacifico diventerà la regione con la crescita più rapida del mercato entro il 2035 (guidata dalla trasformazione digitale, dalle crescenti minacce informatiche e dalle normative in evoluzione).

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento dei servizi completamente gestiti rappresenterà una quota del 75,6% nel mercato dei servizi di rilevamento e risposta gestiti (spinto dall'aumento dell'outsourcing dovuto alla carenza di competenze in materia di sicurezza informatica).

- Si prevede che entro il 2035 il segmento di distribuzione basato su cloud deterrà la quota maggiore (guidato dall'adozione del lavoro ibrido e dalla dipendenza dall'infrastruttura cloud).

Principali tendenze di crescita:

- Aumento della spesa pubblica per la sicurezza informatica in tutte le regioni

- Crescente consapevolezza a livello di consiglio di amministrazione sui rischi informatici

Sfide principali:

- Elevati costi iniziali di capitale e operativi

- Grave carenza di talenti qualificati nella sicurezza informatica

Attori principali: CrowdStrike (Stati Uniti), Secureworks (Stati Uniti), Palo Alto Networks (Stati Uniti), Microsoft (Stati Uniti), IBM (Stati Uniti), Rapid7 (Stati Uniti), Sophos (Regno Unito), AT&T Cybersecurity (Stati Uniti), BAE Systems (Regno Unito), Arctic Wolf (Stati Uniti), Trellix (Stati Uniti), SentinelOne (Stati Uniti), ESET (Slovacchia), Kaspersky (Russia), Accenture (Irlanda), Wipro (India), NTT Ltd. (Giappone), Telstra (Australia), LG CNS (Corea del Sud), LGMS (LE Global Services) (Malesia).

Globale Servizio di rilevamento e risposta gestito Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 9,6 miliardi di USD

- Dimensioni del mercato nel 2026: 11,2 miliardi di USD

- Dimensioni previste del mercato: 46,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 17,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Canada, Regno Unito, Germania, Francia

- Paesi emergenti: India, Cina, Singapore, Giappone, Corea del Sud

Last updated on : 19 December, 2025

Mercato dei servizi di rilevamento e risposta gestiti: fattori di crescita e sfide

Fattori di crescita

- Aumento della spesa pubblica per la sicurezza informatica in tutte le regioni: i budget governativi per la sicurezza informatica continuano ad aumentare e stanno direttamente stimolando l'adozione di servizi MDR esternalizzati in tutti i settori critici, con conseguente crescita del mercato dei servizi di rilevamento e risposta gestiti. I dati della Casa Bianca del 2025 hanno riportato che il bilancio federale stanzia 13 miliardi di dollari per i programmi di sicurezza informatica civile, enfatizzando le funzioni di modernizzazione, monitoraggio delle minacce e capacità di risposta continua agli incidenti, tipicamente svolte tramite partnership di rilevamento e risposta gestiti. Analogamente, l'Unione Europea ha annunciato un aumento dei finanziamenti tramite il Programma Europa Digitale, stanziando 1,6 miliardi di euro per lo sviluppo di capacità di sicurezza informatica e il monitoraggio operativo negli Stati membri, stimolando la domanda di capacità allineate al MDR.

- Crescente consapevolezza del rischio informatico a livello di consiglio di amministrazione: la sicurezza informatica si è evoluta da una questione tecnica IT a una responsabilità di governance e fiduciaria di alto livello per i consigli di amministrazione aziendali. Le pressioni normative, come la norma della Securities and Exchange Commission statunitense sulla divulgazione degli incidenti di sicurezza informatica, hanno formalizzato la responsabilità del consiglio di amministrazione in materia di supervisione. Questo cambiamento eleva le discussioni sulla sicurezza dai budget operativi al cuore della gestione strategica del rischio aziendale, richiedendo metriche chiare, efficacia comprovata e garanzia da parte di esperti. I consigli di amministrazione stanno promuovendo l'approvvigionamento di servizi di rilevamento e risposta gestiti che offrono accordi sul livello di servizio definiti, risultati dimostrabili e reporting a livello dirigenziale. Questa tendenza modifica radicalmente le dinamiche degli acquirenti, favorendo fornitori MDR maturi in grado di articolare la riduzione del rischio in termini finanziari e operativi, fornire briefing esecutivi regolari e integrare i propri servizi senza soluzione di continuità nel più ampio quadro di governance del rischio dell'organizzazione.

- Aumento della frequenza e dell'impatto delle minacce informatiche: l'incessante aumento degli attacchi informatici avanzati, principalmente ransomware, contro le infrastrutture critiche è un fattore chiave della domanda nel mercato dei servizi di rilevamento e risposta gestiti. Le organizzazioni subiscono danni operativi e finanziari tangibili, che trasformano la sicurezza informatica da un problema tecnico a un rischio aziendale fondamentale. Questo è quantificato dal rapporto ufficiale del Federal Bureau of Investigation Internet Crime Report del 2023, che ha registrato oltre 880.000 reclami registrati. Tali dati evidenziano la minaccia diretta alla continuità aziendale, costringendo le aziende a ricercare capacità di monitoraggio e risposta da parte di esperti 24 ore su 24, 7 giorni su 7, che non possono mantenere internamente. La tendenza sta spostando il dialogo con i clienti dal puro costo alla mitigazione del rischio e alla resilienza, rendendo l'MDR una polizza assicurativa fondamentale.

Sfide

- Elevati costi iniziali di capitale e operativi: entrare nel mercato dei servizi di rilevamento e risposta gestiti (MDR) richiede un ingente investimento iniziale in infrastrutture proprietarie di centri operativi di sicurezza, piattaforme di analisi avanzate e personale qualificato. I costi correnti per il personale 24 ore su 24, 7 giorni su 7, i feed di threat intelligence e le licenze degli strumenti creano notevoli barriere finanziarie. I principali attori investono massicciamente nello sviluppo della propria piattaforma di sicurezza concierge prima di raggiungere la redditività. I fornitori più piccoli spesso faticano a raggiungere questa portata. Il costo per costruire e gestire un SOC interno maturo è elevato, il che lo rende proibitivo per i nuovi entranti senza un sostanziale supporto di venture capital o una linea di prodotti di sicurezza esistente da sfruttare.

- Grave carenza di talenti qualificati in ambito cybersecurity: il divario di forza lavoro globale nel settore della sicurezza informatica è in aumento, con ruoli specializzati nella ricerca delle minacce e nella risposta agli incidenti particolarmente scarsi. Questa carenza di talenti limita gravemente la capacità del nuovo fornitore di dotare il personale di un SOC competente, con un impatto diretto sulla qualità e sulla scalabilità del servizio. Le aziende leader affrontano questo problema attraverso ampi programmi di formazione e assumendo professionisti della sicurezza a supporto della divisione dei servizi gestiti, evidenziando l'entità dell'investimento necessario per superare questa sfida in termini di risorse umane.

Dimensioni e previsioni del mercato dei servizi di rilevamento e risposta gestiti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

17,2% |

|

Dimensione del mercato dell'anno base (2025) |

9,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

46,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei servizi di rilevamento e risposta gestiti:

Analisi del segmento del modello di sicurezza

All'interno del segmento dei modelli di sicurezza, i servizi completamente gestiti continueranno a dominare come sottosegmento leader e sono destinati a mantenere una quota di mercato del 75,6% nei servizi di rilevamento e risposta gestiti (MDR) entro il 2035. Le organizzazioni cercano sempre più di trasferire l'intero onere del monitoraggio, del rilevamento e della risposta alle minacce 24 ore su 24, 7 giorni su 7, a fornitori esperti a causa di una diffusa carenza di talenti in ambito di sicurezza informatica. Questo modello offre costi operativi prevedibili, accesso a competenze specialistiche e rapida scalabilità, rendendolo la scelta preferita dalle aziende prive di Security Operations Center interni. Il rapporto del World Economic Forum del 2025 evidenzia che i vincoli di risorse ostacolano significativamente un'efficace difesa informatica, rilevando che il 67% delle organizzazioni ha segnalato un divario di competenze da moderato a critico in materia di sicurezza informatica, che rappresenta un fattore chiave per l'outsourcing a fornitori di MDR completamente gestiti.

Analisi del segmento di distribuzione

Il sottosegmento basato su cloud detiene la quota di mercato più elevata dei servizi MDR all'interno del segmento di distribuzione, una tendenza stimolata dal passaggio al lavoro ibrido e all'infrastruttura cloud. L'implementazione cloud offre scalabilità superiore, implementazione rapida e una più facile integrazione con le moderne applicazioni e servizi cloud nativi. Elimina la necessità di gestione hardware on-premise e consente ai provider MDR di fornire servizi globali da piattaforme centralizzate e scalabili. A supporto di questa crescita, un recente rapporto di Eurostat del dicembre 2023 mostra che l'adozione dell'IT aziendale ha registrato un aumento significativo della dipendenza dai servizi cloud, con il 95,8% delle aziende intervistate che ha dichiarato di utilizzare almeno un servizio di cloud computing a supporto delle operazioni nell'UE a partire dal 2023, sottolineando il cambiamento fondamentale che guida la domanda di MDR basato su cloud.

Cloud Computing nelle imprese (2023)

Paese | Percentuale di aziende che acquistano cloud computing |

Belgio | 51.7 |

Bulgaria | 17.5 |

Repubblica Ceca | 47.2 |

Danimarca | 69,5 |

Germania | 47 |

Fonte: Eurostat dicembre 2023

Analisi dei segmenti di dimensione dell'organizzazione

Nel mercato dei servizi di rilevamento e risposta gestiti (MDR), le grandi aziende rappresentano il sottosegmento principale in termini di dimensioni aziendali e sono guidate dai loro ambienti IT complessi e multiformi e dai budget più elevati per la sicurezza informatica. Queste organizzazioni sono i principali obiettivi degli attacchi avanzati e devono far fronte a rigidi obblighi di conformità normativa, rendendo una copertura MDR completa un investimento fondamentale. Richiedono servizi scalabili su reti globali, endpoint diversi e ambienti cloud ibridi. Un'analisi del governo statunitense sugli incidenti informatici rafforza questa attenzione, incluso il fatto che le grandi aziende, sebbene in numero inferiore, hanno segnalato le perdite finanziarie totali più elevate a causa della criminalità informatica, a dimostrazione dell'ambiente ad alto rischio che richiede una solida protezione MDR esternalizzata. Di conseguenza, le loro partnership strategiche con i principali fornitori di MDR sono fondamentali per mantenere la resilienza aziendale e proteggersi da danni finanziari e reputazionali catastrofici.

La nostra analisi approfondita del mercato dei servizi di rilevamento e risposta gestiti (MDR) include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di servizio |

|

Distribuzione |

|

Dimensione dell'organizzazione |

|

Settore verticale |

|

Modello di servizio |

|

Copertura delle minacce |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei servizi di rilevamento e risposta gestiti - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei servizi di rilevamento e risposta gestiti e si prevede che deterrà una quota del 42,5% entro il 2035. Il mercato dei servizi MDR è caratterizzato da elevata maturità, rigorosi requisiti di conformità normativa e ingenti budget per la sicurezza informatica. La sua leadership è alimentata da una presenza concentrata di grandi aziende nei settori finanziario, sanitario e tecnologico, che rappresentano obiettivi primari per gli attori delle minacce avanzate. Il contesto normativo, comprese le norme di divulgazione della SEC e i mandati specifici per settore, impone investimenti in servizi di sicurezza monitorati 24 ore su 24, 7 giorni su 7. Inoltre, l'elevata penetrazione e i requisiti delle assicurazioni informatiche spingono direttamente l'adozione di servizi di rilevamento e risposta gestiti come prerequisito per la copertura. Un fattore determinante è la grave carenza di talenti in ambito di sicurezza informatica nella regione, che rende l'outsourcing delle attività di threat hunting e risposta agli incidenti avanzati una necessità strategica piuttosto che un costo discrezionale, garantendo una crescita e un'innovazione sostenute del mercato.

Il mercato statunitense dei servizi di rilevamento e risposta gestiti (MDR) è guidato da una convergenza unica tra solide normative federali e statali, un'elevata concentrazione di aziende Fortune 500 e un'incessante attività di targeting da parte di minacce persistenti avanzate. Una tendenza primaria è il ruolo attivo del governo nel plasmare la domanda attraverso mandati. Ad esempio, la Strategia Nazionale per la Sicurezza Informatica del 2023 dell'amministrazione Biden-Harris enfatizza il trasferimento di responsabilità per promuovere servizi sicuri, incentivando direttamente l'adozione di servizi di rilevamento e risposta gestiti. I dati mostrano un significativo investimento federale: il rapporto della Casa Bianca del 2025 afferma che la sua richiesta di bilancio per il 2024 includeva 3 miliardi di dollari per incrementare i fondi nazionali per la difesa informatica, destinati a iniziative che richiedono capacità di monitoraggio avanzate. Questa spinta normativa e finanziaria, unita a una grave carenza di talenti, consolida l'MDR come componente fondamentale della sicurezza aziendale.

In Canada , il mercato dei servizi gestiti di rilevamento e risposta è alimentato dalle crescenti minacce ransomware alle infrastrutture critiche e alle piccole e medie imprese, oltre che dalla rigorosa applicazione delle leggi federali sulla privacy, come il PIPEDA. Una tendenza determinante è l'aumento degli investimenti e delle linee guida del settore pubblico. Il Piano d'azione nazionale per la sicurezza informatica di Public Safety Canada destina i finanziamenti alla protezione dei sistemi vitali e al supporto della resilienza del settore privato. Questo è quanto emerge da Statistics Canada nell'ottobre 2024, che ha rilevato che 1 azienda su 8 in Canada ha subito attacchi ransomware, con un aumento dell'11% rispetto al 2021. Inoltre, questo contesto sta alimentando la domanda di servizi gestiti che forniscano sia rilevamento che risposta garantita per mitigare i danni finanziari e operativi. Il servizio MDR sta passando dall'essere un servizio premium per le grandi aziende a una spesa operativa essenziale per una gamma più ampia di organizzazioni canadesi che cercano di garantire la conformità normativa e la continuità operativa.

Approfondimenti sul mercato APAC

L'area Asia-Pacifico è il mercato in più rapida crescita per il rilevamento e la risposta gestiti, trainato dalla rapida trasformazione digitale, dall'aumento delle minacce informatiche e dall'evoluzione del panorama normativo. A differenza dei mercati più maturi, la crescita dell'area APAC è alimentata da una base massiccia e in espansione di piccole e medie imprese e grandi aziende che stanno rapidamente migrando le proprie operazioni verso il cloud, creando vaste superfici di attacco non protette. Un fattore chiave è la proliferazione di leggi rigorose sulla protezione dei dati, come il Digital Personal Data Protection Act indiano e la legge cinese sulla sicurezza informatica ampliata, che impongono solide misure di sicurezza e la segnalazione degli incidenti, spingendo le organizzazioni a investire. Le tendenze chiave includono una forte preferenza per la sicurezza integrata come piattaforma di servizio, l'ascesa di fornitori MDR locali e regionali in competizione con i giganti globali e la crescente domanda di soluzioni MDR cloud native personalizzate per infrastrutture ibride.

Il mercato cinese dei servizi di rilevamento e risposta gestiti è il più grande nell'area APAC ed è guidato principalmente da obblighi normativi di tipo top-down piuttosto che da una domanda aziendale organica. Il motore fondamentale è il Multi Level Protection Scheme 2.0 nazionale e la legge sulla sicurezza informatica, che impongono legalmente agli operatori di infrastrutture informatiche critiche di implementare protezioni di sicurezza graduali, tra cui funzionalità di monitoraggio e risposta agli incidenti. Ciò crea un vasto mercato orientato alla conformità che favorisce i fornitori sovrani nazionali. La portata della minaccia sottostante è immensa. Secondo il rapporto annuale del 2023 del National Computer Network Emergency Response Technical Team cinese, l'organizzazione ha gestito incidenti di sicurezza informatica di elevata entità, sottolineando la necessità critica di servizi gestiti previsti dalle normative. Il mercato dei servizi MDR si sta muovendo verso una piattaforma integrata di colossi locali come Qihoo 360, che combina strumenti di conformità MLPS con la ricerca attiva delle minacce.

Il mercato giapponese dei servizi di rilevamento e risposta gestiti è sostenuto da progressi tecnologici altamente evoluti e da un solido modello di partenariato pubblico-privato. La domanda è guidata dalla necessità di proteggere infrastrutture vitali, sistemi di produzione avanzati e una densa concentrazione di aziende globali da attacchi informatici avanzati e ransomware. Il ruolo attivo del governo è formalizzato tramite il National Center of Incident Readiness and Strategy for Cybersecurity, che definisce i quadri per la difesa informatica attiva. Il rapporto della SAIS Review of International Affairs indica che si prevede che il danno finanziario causato dagli attacchi informatici quadruplicherà entro il 2027, raggiungendo un totale di 8.000 miliardi di dollari nel 2023. Questi dati riflettono un continuo aumento degli incidenti che richiedono indagini e interventi professionali. Questo contesto favorisce i fornitori di MDR che offrono una profonda integrazione con gli ecosistemi IT locali, forniscono servizi in Giappone e sono in grado di soddisfare i rigorosi standard operativi richiesti dalle imprese giapponesi.

Approfondimenti sul mercato europeo

Il mercato europeo dei servizi di rilevamento e risposta gestiti è un segmento in rapida crescita, trainato da un panorama di minacce in continua crescita, da solide normative sulla protezione dei dati e da una significativa carenza di competenze in materia di sicurezza informatica. L'attuazione della Direttiva UE sulla sicurezza delle reti e dell'informazione è un catalizzatore primario che spinge una più ampia gamma di entità in settori critici come l'energia, i trasporti e l'assistenza sanitaria ad adottare misure di sicurezza proattive avanzate come l'MDR. Le tendenze chiave includono l'ascesa di piattaforme integrate di rilevamento e risposta estese e una forte spinta verso la sovranità, con la crescente domanda di servizi gestiti all'interno dei confini dell'UE per garantire la conformità al GDPR e ad altre norme sulla localizzazione dei dati. Il mercato dei servizi MDR è inoltre caratterizzato da un processo di consolidamento, poiché grandi integratori di sistemi e fornitori di servizi di telecomunicazioni acquisiscono aziende specializzate in MDR per offrire portafogli di sicurezza completi.

Il mercato tedesco dei servizi di rilevamento e risposta gestiti è il più grande d'Europa ed è guidato dalla sua ampia base industriale e da un solido panorama normativo. L'esigenza vitale di proteggere la produzione e le infrastrutture critiche da ransomware e spionaggio richiede investimenti significativi. Questa esigenza è codificata in leggi come l'IT Security Act 2.0, che amplia gli obblighi di sicurezza informatica. Un indicatore concreto della minaccia che guida questo mercato dei servizi MDR è il rapporto sullo stato della sicurezza informatica in Germania nel 2023, che afferma che la Germania ha registrato oltre 250.000 nuove varianti di malware ogni giorno durante il periodo di riferimento. Questi dati evidenziano l'enorme panorama delle minacce automatizzate che i servizi MDR sono progettati per contrastare. Questo contesto rende le soluzioni MDR principalmente basate sull'integrazione di sicurezza IT e tecnologia operativa una necessità strategica per la continuità aziendale.

Crescita media giornaliera delle nuove varianti di malware

Mese | Nuove varianti di malware (quantità in migliaia) |

Giugno 2022 | 280 |

Luglio 2022 | 294 |

Agosto 2022 | 304 |

Settembre 2022 | 205 |

Ottobre 2022 | 203 |

Novembre 2022 | 208 |

Dicembre 2022 | 246 |

Gennaio 2023 | 230 |

Febbraio 2023 | 163 |

Marzo 2023 | 211 |

Aprile 2023 | 286 |

Maggio 2023 | 290 |

Giugno 2023 | 332 |

Fonte: Lo stato della sicurezza informatica in Germania 2023

Il mercato dei servizi di rilevamento e risposta gestiti del Regno Unito è caratterizzato da un'elevata maturità, da una domanda concentrata da parte dei settori dei servizi finanziari e professionali e da una strategia nazionale proattiva in materia di sicurezza informatica. In quanto polo finanziario globale, il Regno Unito è un obiettivo primario per gli attacchi informatici avanzati, spingendo le aziende ad adottare servizi avanzati di threat hunting. La strategia governativa gioca un ruolo diretto nella Strategia Nazionale per la Sicurezza Informatica del Regno Unito 2022, impegnata a rafforzare la resilienza dell'intera economia. A supporto di ciò, UK 2022 ha riportato che il fatturato annuo del settore della sicurezza informatica del Regno Unito è cresciuto fino a circa 10,1 miliardi di euro nel 2022, una cifra che comprende i servizi e i prodotti principali, incluso l'MDR, che sostengono la posizione di difesa nazionale. Questa crescita riflette investimenti sostenuti da parte sia del settore privato che di quello pubblico in capacità come il rilevamento e la risposta monitorati 24 ore su 24, 7 giorni su 7.

Principali attori del mercato dei servizi di rilevamento e risposta gestiti:

- CrowdStrike (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Secureworks (Stati Uniti)

- Palo Alto Networks (Stati Uniti)

- Microsoft (Stati Uniti)

- IBM (Stati Uniti)

- Rapid7 (Stati Uniti)

- Sophos (Regno Unito)

- AT&T Cybersecurity (Stati Uniti)

- BAE Systems (Regno Unito)

- Lupo artico (Stati Uniti)

- Trellix (Stati Uniti)

- SentinelOne (Stati Uniti)

- ESET (Slovacchia)

- Kaspersky (Russia)

- Accenture (Irlanda)

- Wipro (India)

- NTT Ltd. (Giappone)

- Telstra (Australia)

- LG CNS (Corea del Sud)

- LGMS (LE Global Services) (Malesia)

- CrowdStrike è leader nel mercato dei servizi di rilevamento e risposta gestiti, avendo rivoluzionato il settore integrando la sua piattaforma cloud nativa Falcon con un sistema di threat hunting guidato da un operatore 24 ore su 24, 7 giorni su 7. Questa innovazione garantisce visibilità in tempo reale basata sull'intelligenza artificiale e una remediation proattiva delle minacce su endpoint, carichi di lavoro cloud e dati di identità, ottimizzando le strategie di sicurezza aziendale contro gli attacchi avanzati. L'azienda accelera nel quarto trimestre del 2024 con un tasso di crescita del 27%.

- Secureworks è un'azienda pioniera nel mercato dei servizi di rilevamento e risposta gestiti (MDR) e ha contribuito in modo significativo al progresso del settore grazie alla sua piattaforma Taegis e ai suoi centri operativi di sicurezza distribuiti a livello globale. Questo progresso garantisce il rilevamento delle minacce basato su analisi in tempo reale e una risposta coordinata, sfruttando un'ampia intelligence sulle minacce per ottimizzare i risultati di sicurezza per una clientela globale diversificata.

- Palo Alto Networks ha compiuto progressi significativi nel mercato dei servizi di rilevamento e risposta gestiti integrando completamente le sue piattaforme Cortex XDR e XSIAM con il suo stack di sicurezza completo. Questi progressi garantiscono la correlazione automatizzata in tempo reale dei dati di rete, cloud ed endpoint, ottimizzando il rilevamento, l'indagine e la risposta alle minacce tramite una piattaforma SOC unificata basata sull'intelligenza artificiale. Nel 2025, ha realizzato un fatturato di 9,22 miliardi di dollari, con un aumento del 15% rispetto all'anno precedente.

- Microsoft è un attore dominante nel mercato dei servizi di rilevamento e risposta gestiti (MDR), grazie alla sua esclusiva integrazione di Defender XDR, Sentinel SIEM e all'ampia telemetria globale del suo ecosistema aziendale. Questa innovazione garantisce un monitoraggio della sicurezza cross-domain in tempo reale e una risposta basata sull'intelligenza artificiale, ottimizzando la protezione contestualizzando le minacce all'interno dell'architettura delle moderne operazioni aziendali.

- IBM è un attore chiave nel mercato dei servizi di rilevamento e risposta gestiti, distinguendosi per la sua IBM Security QRadar Suite e per i servizi di esperti basati sulla threat intelligence di X Force. Questa innovazione garantisce la gestione della sicurezza del cloud ibrido e la risposta agli incidenti in tempo reale, ottimizzando la precisione del rilevamento e la velocità di ripristino per ambienti aziendali complessi e regolamentati.

Ecco un elenco dei principali attori che operano nel mercato globale dei servizi di rilevamento e risposta gestiti (MDR):

Il mercato globale dei servizi di rilevamento e risposta gestiti (MDR) è estremamente competitivo ed è dominato da pure-play di sicurezza informatica con sede negli Stati Uniti e da fornitori di piattaforme che espandono i loro servizi. I principali attori, come CrowdStrike e Microsoft, sfruttano le loro piattaforme di sicurezza integrate per offrire MDR come estensione integrata, mentre gli specialisti, come Arctic Wolf, si concentrano esclusivamente sui risultati della sicurezza gestita. Le iniziative strategiche sono incentrate sull'integrazione tecnologica, su partnership strategiche per estendere la portata globale e su una forte spinta verso l'offerta cloud nativa. Ulteriori acquisizioni sono comuni per acquisire rapidamente competenze e talenti avanzati. Ad esempio, nel novembre 2025, Coalition ha annunciato l'acquisizione di Wirespeed, fornitore di MDR automatizzato. Il mercato sta anche assistendo alla crescita di attori regionali, come l'indiana Wipro e la malese LGMS, che competono offrendo competenze localizzate e servizi convenienti ai loro mercati.

Panorama aziendale del mercato dei servizi MDR:

Sviluppi recenti

- Nel novembre 2025, ESET , leader mondiale nelle soluzioni di sicurezza informatica, ha annunciato il lancio di due livelli di abbonamento MDR (Managed Detection and Response), ESET PROTECT MDR per le piccole e medie imprese (PMI) ed ESET PROTECT MDR Ultimate per le aziende in India.

- A marzo 2025, Infopercept ha introdotto la sua nuova soluzione MDR denominata Real MDR Solution. Fornita tramite la piattaforma di sicurezza informatica consolidata di Infopercept, Invinsense, la soluzione offre una copertura completa di sicurezza informatica che va oltre le offerte MDR convenzionali.

- A giugno 2024, Darktrace ha annunciato il lancio della sua nuova offerta di servizi, Darktrace Managed Detection & Response (MDR). Il servizio combina le sue migliori capacità di rilevamento e risposta in ambito aziendale con l'esperienza del suo team di analisti globali.

- Report ID: 8327

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.