Prospettive del mercato delle compagnie aeree low cost:

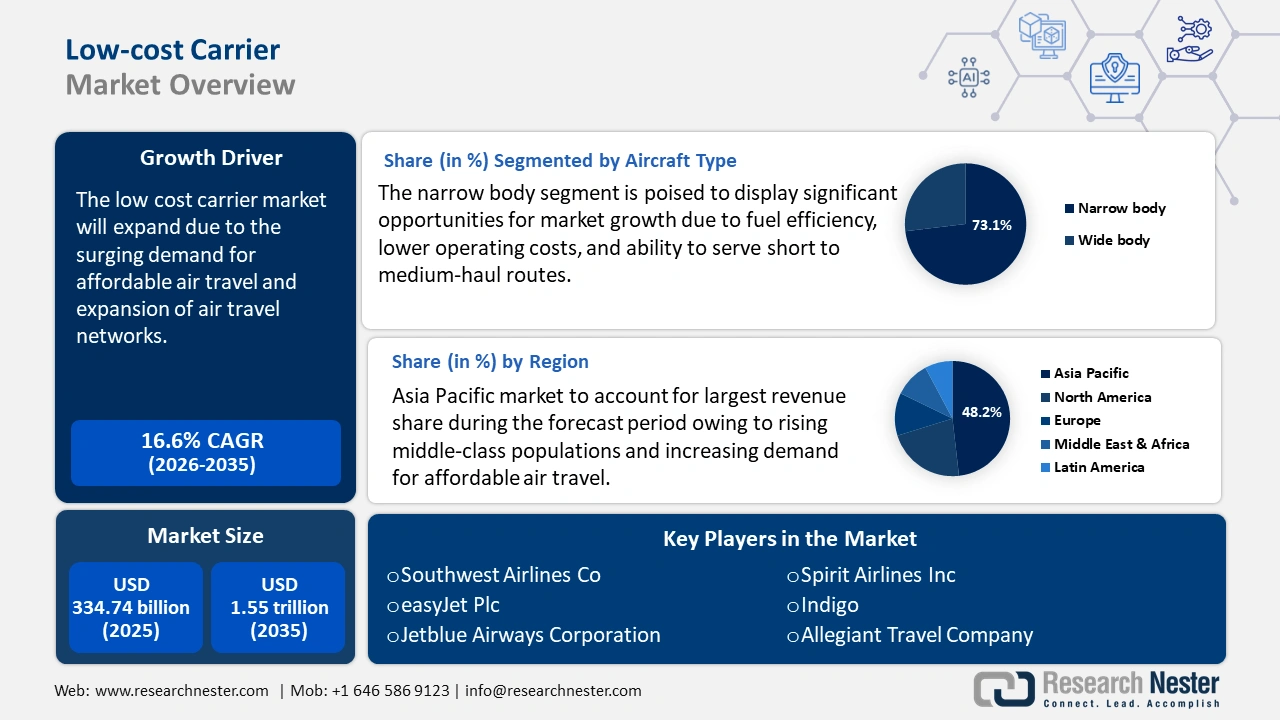

Il mercato delle compagnie aeree low-cost ha raggiunto un valore di oltre 334,74 miliardi di dollari nel 2025 e si prevede che supererà i 1,55 trilioni di dollari entro il 2035, registrando un CAGR di oltre il 16,6% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore delle compagnie aeree low-cost raggiungerà i 384,75 miliardi di dollari.

Il mercato delle compagnie aeree low-cost (LCC) ha registrato una crescita sostanziale grazie alla crescente domanda di viaggi aerei a prezzi accessibili . L'aumento della popolazione della classe media e del reddito disponibile, soprattutto nei mercati emergenti, ha portato a una domanda di viaggi aerei low-cost. L'Associazione Internazionale del Trasporto Aereo (IATA) afferma che si prevede che il numero di passeggeri raggiungerà i 5,2 miliardi nel 2025, con un aumento del 6,7% rispetto al 2024. Le compagnie aeree low-cost producono circa il 33% di tutti i posti aerei di linea in una settimana e operano il 30% di tutti i voli di linea. Questo rende il mercato delle compagnie aeree low-cost il settore in più rapida crescita negli ultimi anni. Inoltre, a livello globale, le compagnie aeree low-cost gestiscono un terzo di tutti i posti aerei. Su 741 voli operativi settimanalmente, 114 compagnie aeree sono low-cost. Un rapporto del Gruppo della Banca Mondiale suggerisce che l'introduzione delle compagnie aeree low-cost non solo ha portato tariffe più basse al mercato del trasporto aereo, ma ha anche contribuito allo sviluppo economico dei paesi.

Le compagnie aeree low cost adottano un approccio tariffario disaggregato, offrendo tariffe base e addebitando separatamente i servizi aggiuntivi. Questo modello consente ai passeggeri di personalizzare la propria esperienza di viaggio, consentendo al contempo alle compagnie aeree di generare entrate extra. Le compagnie aeree low cost massimizzano i profitti attraverso costi aggiuntivi per bagaglio, selezione del posto, pasti e intrattenimento a bordo. Generano entrate aggiuntive dalla pubblicità di programmi fedeltà frequenti e partnership con hotel e servizi di noleggio che aggiungono ulteriori flussi di entrate. Ad esempio, nel 2022, Spirit Airlines ha registrato un fatturato ancillare di 67,61 dollari a persona, che ha contribuito al 54,3% del suo fatturato totale. Ciò evidenzia l'efficacia dei servizi ancillari nel guidare la domanda nei mercati delle compagnie aeree low cost.

Chiave Vettore low cost Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

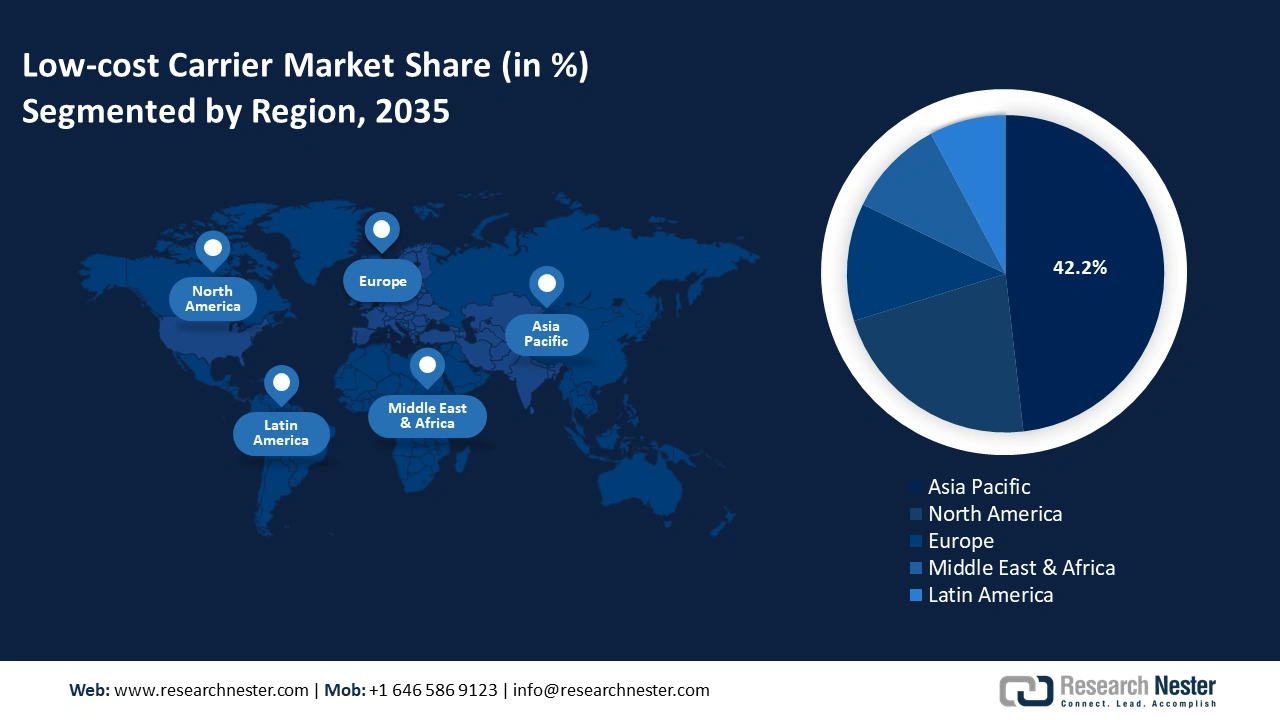

- Il mercato delle compagnie aeree low-cost dell'Asia-Pacifico rappresenterà una quota del 48,20% entro il 2035, trainato dalla crescita della classe media e dalla crescente domanda di viaggi aerei a prezzi accessibili.

- Il mercato del Nord America crescerà rapidamente (CAGR) nel periodo di previsione 2026-2035, trainato dalla crescente domanda di viaggi low-cost e dall'aggressiva espansione delle compagnie aeree low-cost.

Approfondimenti sul segmento:

- Si prevede che il segmento degli aeromobili a fusoliera stretta nel mercato delle compagnie aeree low-cost raggiungerà una quota del 73,10% entro il 2035, trainato dall'efficienza nei consumi, dai minori costi operativi e dalla loro idoneità per rotte a corto e medio raggio.

- Si prevede che il segmento delle applicazioni commerciali nel mercato delle compagnie aeree low-cost acquisirà una quota significativa entro il 2035, trainato dalla crescente domanda globale di viaggi aerei a prezzi accessibili, supportata dall'espansione delle operazioni di aviazione commerciale.

Principali trend di crescita:

- Espansione delle reti di trasporto aereo

- Crescita della digitalizzazione e dell'adozione della tecnologia

Principali sfide:

- Aumento dei costi del carburante

- Forte concorrenza e saturazione del mercato

Attori principali: Southwest Airlines Co., AirAsia Group Berhad, easyJet plc, JetBlue Airways Corporation, Norwegian Air Shuttle ASA, Spirit Airlines, Inc., IndiGo e Wizz Air Holdings plc.

Globale Vettore low cost Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 334,74 miliardi di USD

- Dimensioni del mercato nel 2026: 384,75 miliardi di USD

- Dimensioni previste del mercato: 1,55 trilioni di dollari entro il 2035

- Previsioni di crescita: CAGR del 16,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,2% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato delle compagnie aeree low-cost:

Fattori di crescita

- Espansione delle reti di trasporto aereo: le compagnie aeree low-cost stanno aggiungendo nuove rotte nazionali e internazionali per aumentare l'accessibilità. Stanno diventando operativi sempre più aeroporti secondari e regionali, riducendo la congestione nei principali hub. Alcune compagnie aeree low-cost si stanno espandendo sulle rotte a lungo raggio utilizzando aeromobili a basso consumo di carburante come l'Airbus A321XLR e il Boeing 787. Ad esempio, a gennaio 2025 Norse Atlantic Airways, una compagnia aerea low-cost norvegese, ha introdotto un nuovo volo diretto tra la Grecia e gli Stati Uniti. Questa nuova rotta sarà operativa dal 3 giugno 2025 , offrendo quattro voli settimanali tra Los Angeles, California, Stati Uniti, e Atene, Grecia. Questo nuovo volo diretto offre un modo conveniente per viaggiare tra Los Angeles e Atene con tariffe a partire da 269 USD a tratta . I voli saranno operati con Boeing 787 Dreamliner , offrendo un'esperienza di viaggio a lungo raggio confortevole ed efficiente.

- Crescente digitalizzazione e adozione della tecnologia: le app mobili e la tariffazione basata sull'intelligenza artificiale contribuiscono a ottimizzare i ricavi dei voli low-cost. Inoltre, i check-in automatici e i chioschi self-service riducono i costi operativi complessivi. La prenotazione diretta online riduce la dipendenza da agenzie terze. Le compagnie aeree low-cost si stanno sempre più concentrando sulle piattaforme di prenotazione diretta online per ridurre la dipendenza da intermediari e migliorare i servizi personalizzati. Incoraggiando i passeggeri a prenotare direttamente tramite i loro siti web e le app mobili, le compagnie aeree low-cost riducono al minimo le commissioni associate alle agenzie di viaggio terze. Ad esempio, il rapporto della Banca Mondiale afferma che il costo per prenotazione tramite il sistema di una compagnia aerea è stimato a circa 1 dollaro, mentre il costo per prenotazione tramite un sistema di distribuzione globale (GDS) è compreso tra 5 e 12 dollari. Questa strategia non solo riduce i costi, ma consente anche alle compagnie aeree di raccogliere preziosi dati sui clienti per adattare le iniziative di marketing e l'offerta di servizi alle preferenze individuali.

Sfide

- Aumento dei costi del carburante: il carburante rappresenta la spesa operativa più importante per le compagnie aeree low-cost, rappresentando il 30-40% dei costi totali. A differenza delle compagnie aeree full-service, le compagnie low-cost hanno una capacità limitata di coprire i prezzi del carburante a causa di vincoli finanziari. Quando i prezzi del carburante aumentano, le compagnie low-cost hanno opzioni limitate per trasferire i costi ai passeggeri, poiché il modello di business si basa sull'offerta delle tariffe più basse.

- Concorrenza intensa e saturazione del mercato: il mercato delle compagnie low cost (LCC) è altamente competitivo, con molte compagnie aeree che si contendono gli stessi clienti sensibili al prezzo. Le guerre di prezzo tra concorrenti portano a margini di profitto inferiori, rendendo difficile per le compagnie aeree sostenere la redditività a lungo termine. Per far fronte a questa situazione, le principali compagnie aeree full-service hanno lanciato le loro sussidiarie low cost come Singapore Airline Scoot e Qantas Jetstar per aumentare la concorrenza.

Dimensioni e previsioni del mercato dei vettori low-cost:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

16,6% |

|

Dimensione del mercato dell'anno base (2025) |

334,74 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,55 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei vettori low cost:

Analisi del segmento del tipo di aeromobile

Entro il 2035, si prevede che il segmento narrow-body dominerà oltre il 73,1% della quota di mercato delle compagnie low cost. Gli aerei a fusoliera stretta rappresentano la spina dorsale delle compagnie low cost grazie alla loro efficienza nei consumi, ai minori costi operativi e alla capacità di servire rotte a corto e medio raggio. Questi aerei consentono alle compagnie low cost di mantenere elevati tassi di utilizzo, tempi di risposta rapidi e operazioni economicamente vantaggiose. Sempre più compagnie low cost si stanno orientando verso jet narrow-body di nuova generazione, che offrono una maggiore autonomia e una migliore efficienza nei consumi. Ad esempio, nel luglio 2024 Air India ha annunciato il lancio del suo primo aereo a fusoliera stretta, l'A320 Neo, a Delhi. Il nuovo aereo vanta una configurazione a tre classi, che include lussuosi posti in Business Class, 24 posti in Premium Economy con spazio extra per le gambe e 132 posti in Economy Class.

Analisi del segmento applicativo

Si prevede che il segmento commerciale detenga una quota di mercato significativa per le compagnie aeree low-cost fino al 2035. La crescita dell'aviazione commerciale può essere attribuita alla crescente domanda di viaggi aerei a livello globale, dovuta all'offerta di voli low-cost a prezzi accessibili. Secondo il rapporto dell'Air Transport Action Group, nel 2023 sono stati effettuati 35,3 milioni di voli commerciali di linea, con gli aeroporti che hanno gestito circa 96 milioni di movimenti aerei. Inoltre, nel 2023, 1.138 compagnie aeree gestivano una flotta di 29.039 aeromobili commerciali in servizio. Con 4.072 aeroporti a livello globale e voli commerciali di linea nel mondo, è evidente che il segmento commerciale potrà crescere a un ritmo sostenuto nei prossimi anni.

La nostra analisi approfondita del mercato globale delle compagnie aeree low cost (LCC) include i seguenti segmenti:

Tipo di aeromobile |

|

Applicazione |

|

Canale di distribuzione |

|

Operazioni |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei vettori low-cost:

Approfondimenti sul mercato Asia-Pacifico

Entro il 2035, il mercato delle compagnie aeree low cost dell'Asia-Pacifico dovrebbe raggiungere una quota superiore al 48,2%, trainato dalla crescita della classe media e dalla crescente domanda di viaggi aerei a prezzi accessibili. Paesi come India, Cina e le nazioni del Sud-Est asiatico sono i mercati chiave, con Indigo, AirAsia e Scoot che stanno espandendo le loro reti. I mercati delle compagnie aeree low cost (LCC) nella regione offrono un'ampia gamma di voli a corto e medio raggio, sfruttando l'efficienza dei costi e l'elevato utilizzo degli aeromobili. Prezzi competitivi e modelli di servizio flessibili hanno reso queste compagnie aeree la scelta preferita dai viaggiatori attenti al budget.

Il modello delle compagnie aeree low-cost in Cina ha registrato una crescita significativa grazie alla crescente domanda di viaggi aerei passeggeri e merci. Con l'aumento dei livelli di reddito e l'espansione della classe media nelle città di seconda e terza fascia in Cina, la domanda di opzioni di viaggio aereo low-cost aumenterà significativamente. Il mercato delle compagnie aeree low-cost in Cina è caratterizzato da voli a corto raggio con operazioni efficienti per mantenere bassi i costi. Secondo il comunicato stampa di Boeing del 2024, si prevede che i viaggi aerei in Cina cresceranno del 5,2% annuo, creando il più grande mercato di traffico al mondo. Si prevede inoltre che l'aumento del volume di passeggeri darà impulso al mercato delle compagnie aeree low-cost, poiché le compagnie aeree pianificano di espandere le proprie reti collegando i principali hub alle città più piccole. Ad esempio, nel gennaio 2025, China Southern Airlines ha annunciato l'intenzione di riprendere il servizio Shenzhen-Tokyo Narita a febbraio 2025, utilizzando l'Airbus A321neo. Questo ripristino della rotta mira a ricollegare le principali destinazioni internazionali, in un contesto di continua crescita della domanda globale di viaggi aerei.

L'India si colloca al primo posto tra i primi 10 paesi con la quota più elevata di compagnie aeree low-cost nella capacità complessiva del trasporto aereo. I viaggiatori stanno dando priorità alle opzioni più convenienti, portando a un passaggio dalle compagnie aeree full-service alle compagnie low-cost. I rapporti IATA affermano che si prevede che l'India supererà Cina e Stati Uniti diventando il terzo mercato mondiale per passeggeri aerei entro il 2030. Inoltre, la crescente domanda nel settore dell'aviazione ha fatto aumentare il numero di aerei operanti nel settore. Si prevede che il numero di aerei raggiungerà i 1.100 entro il 2027. Il rapido aumento del numero di passeggeri, trainato dall'urbanizzazione e dalla crescita economica, sta accelerando l'espansione del mercato delle compagnie aeree low-cost in India.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle compagnie aeree low-cost si espanderà rapidamente dal 2026 al 2035, grazie alla crescente domanda di viaggi low-cost, in particolare per le rotte nazionali e turistiche. Compagnie aeree come Southwest, Spirit e Frontier si sono espanse in modo aggressivo, offrendo tariffe basse con servizi aggiuntivi opzionali per attrarre viaggiatori attenti ai costi. Inoltre, la crescente concorrenza con le compagnie aeree tradizionali ha spinto le compagnie low-cost a innovare con modelli ultra-low-cost e programmi fedeltà. La crescita degli aeroporti secondari e delle reti point-to-point consente alle compagnie low-cost di ridurre i costi operativi e servire più destinazioni in modo efficiente.

Il mercato delle compagnie aeree low cost (LCC) negli Stati Uniti è in crescita a causa della crescente domanda di viaggi a prezzi accessibili, a fronte dell'aumento dei prezzi dei biglietti delle compagnie aeree tradizionali. Ad esempio, Spirit Airlines offre spesso tariffe inferiori del 30-50% rispetto alle compagnie aeree full-service su rotte simili. L'ascesa dei modelli ultra-low-cost, in cui i passeggeri pagano solo per i servizi essenziali, ha attratto una base di clienti più ampia. Inoltre, l'impennata dei viaggi post-pandemia e il passaggio ai viaggi di piacere nazionali hanno alimentato la crescita delle LCC negli Stati Uniti. Ad esempio, nel 2020 JetBlue ha lanciato nuovi voli diretti da New York a Guadalupa, attraendo i viaggiatori più attenti ai costi.

Il mercato delle compagnie aeree low-cost (LCC) in Canada sta vivendo una crescita costante, poiché i viaggiatori cercano alternative più convenienti alle tariffe aeree tradizionalmente elevate del Paese. Compagnie aeree come Flair Airlines e Lynx Air hanno notevolmente ampliato le tradizionali compagnie aeree Air Canada e West Jet con rotte nazionali e transfrontaliere a basso costo. Inoltre, le limitate infrastrutture ferroviarie in Canada rendono i viaggi aerei essenziali, aumentando la domanda di servizi di compagnie low-cost. Infine, aeroporti secondari come Hamilton e Abbotsford consentono alle compagnie low-cost di ridurre i costi operativi e offrire tariffe più basse.

Attori del mercato delle compagnie aeree low-cost:

- Compagnia aerea Southwest Airlines .

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- AirAsia Group Berhad

- easyJet plc

- JetBlue Airways Corporation

- Norwegian Air Shuttle ASA

- Spirit Airlines, Inc.

- Indaco

- Wizz Air Holdings plc

- Compagnia di viaggi Allegiant

Le compagnie aeree low-cost hanno rimodellato il trasporto aereo globale rendendo i voli più accessibili e convenienti. Il mercato delle compagnie aeree low-cost è dominato da diverse grandi compagnie aeree in diverse regioni, ognuna delle quali offre operazioni efficienti in termini di costi e strategie di prezzo convenienti. Southwest Airlines è leader negli Stati Uniti offrendo una rete point-to-point e bagagli registrati gratuiti, mentre Spirit Airlines segue un modello estremamente low-cost con servizi aggiuntivi. Indigo, la più grande compagnia aerea low-cost indiana, capitalizza sulla crescente domanda interna del Paese, mentre Air Asia domina il Sud-est asiatico con un'ampia connettività regionale. Ecco alcuni dei principali attori del mercato delle compagnie aeree low-cost:

Sviluppi recenti

- Nell'ottobre 2024, la compagnia aerea low cost Norse Atlantic Airways ha annunciato un nuovo servizio diretto tra Roma e Los Angeles per la stagione estiva 2025. Il nuovo servizio sarà operativo tre volte a settimana a partire dal 22 maggio 2025. Questa iniziativa rientra nella strategia di crescita della compagnia, che mira ad ampliare la propria rete transatlantica in risposta alla crescente domanda. Le tariffe di sola andata tra Los Angeles e Roma partiranno da 199 USD, tasse incluse.

- Nel giugno 2024, Air Asia si è aggiudicata il premio come migliore compagnia aerea low cost al mondo agli Skytrax World Airline Awards 2024, una vittoria storica per il 15° anno consecutivo. Questo risultato è frutto della continua ricerca di innovazione e creazione di valore da parte di AirAsia nel segmento delle compagnie aeree low cost.

- Report ID: 7209

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.