Prospettive di mercato per il trattamento dei disturbi lipidici:

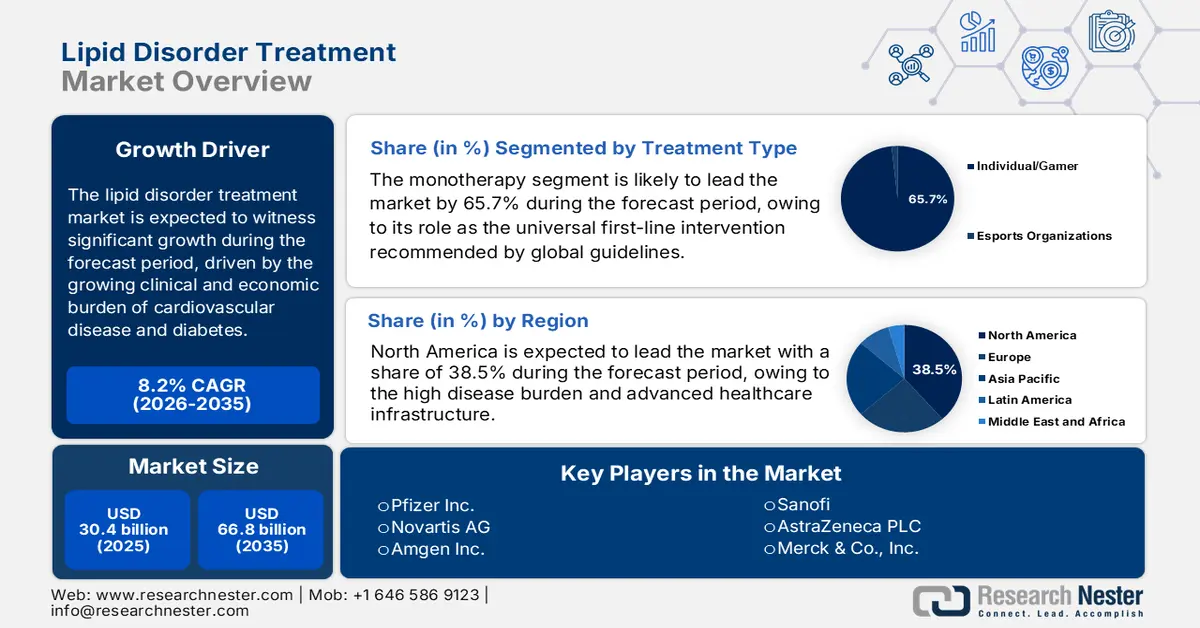

Il mercato del trattamento dei disturbi lipidici è stato valutato a 30,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 66,8 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il settore del trattamento dei disturbi lipidici avrà un valore di 32,8 miliardi di dollari.

Il mercato globale del trattamento dei disturbi lipidici è plasmato principalmente dal crescente onere clinico ed economico delle malattie cardiovascolari e del diabete, entrambi strettamente correlati alla prevalenza della dislipidemia. Negli Stati Uniti, i CDC dell'ottobre 2024 indicano che 86 milioni di adulti hanno livelli di colesterolo totale superiori a 200 mg/dL e 25 milioni di adulti hanno livelli di colesterolo totale superiori a 240 mg/dL. Questi dati indicano un bacino di pazienti costante e in espansione che richiede gestione e monitoraggio a lungo termine. Questo onere si traduce direttamente nell'utilizzo dell'assistenza sanitaria e le malattie cardiovascolari rappresentano un costo annuo elevato negli Stati Uniti, dovuto a servizi sanitari, farmaci e perdita di produttività. L'entità di questo impatto è sostanziale; ad esempio, l'Health Affairs del marzo 2022 riporta che la spesa nazionale statunitense dovrebbe raggiungere i 6,8 trilioni di dollari entro il 2030, con le patologie cardiovascolari che rappresentano un importante fattore di costo.

Dal lato dei contribuenti pubblici, la spesa per le malattie cardiache da parte della popolazione statunitense nel 2022 ha raggiunto i 100 miliardi di dollari, secondo l'AHRQ di luglio 2025, riflettendo l'entità dell'assistenza farmacologica e di follow-up legata al controllo dei lipidi. A livello politico, la US Preventive Services Task Force e il NIH continuano a rafforzare lo screening dei lipidi e le soglie di trattamento basate sul rischio, che sostengono una domanda costante da parte delle reti di assistenza primaria, dei sistemi ospedalieri e delle organizzazioni di fornitura integrata. Parallelamente, i dati della World Heart Federation del 2026 indicano che quasi 3,6 milioni di decessi si verificano ogni anno a causa del colesterolo alto, posizionando la gestione dei lipidi come una priorità persistente di salute pubblica sia nei mercati ad alto reddito che in quelli emergenti. Dal punto di vista delle operazioni di mercato, la domanda di trattamento è sempre più influenzata dall'invecchiamento della popolazione, dall'espansione della copertura assicurativa e dalle strategie nazionali di prevenzione mirate alle malattie non trasmissibili.

Chiave Trattamento dei disturbi lipidici Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

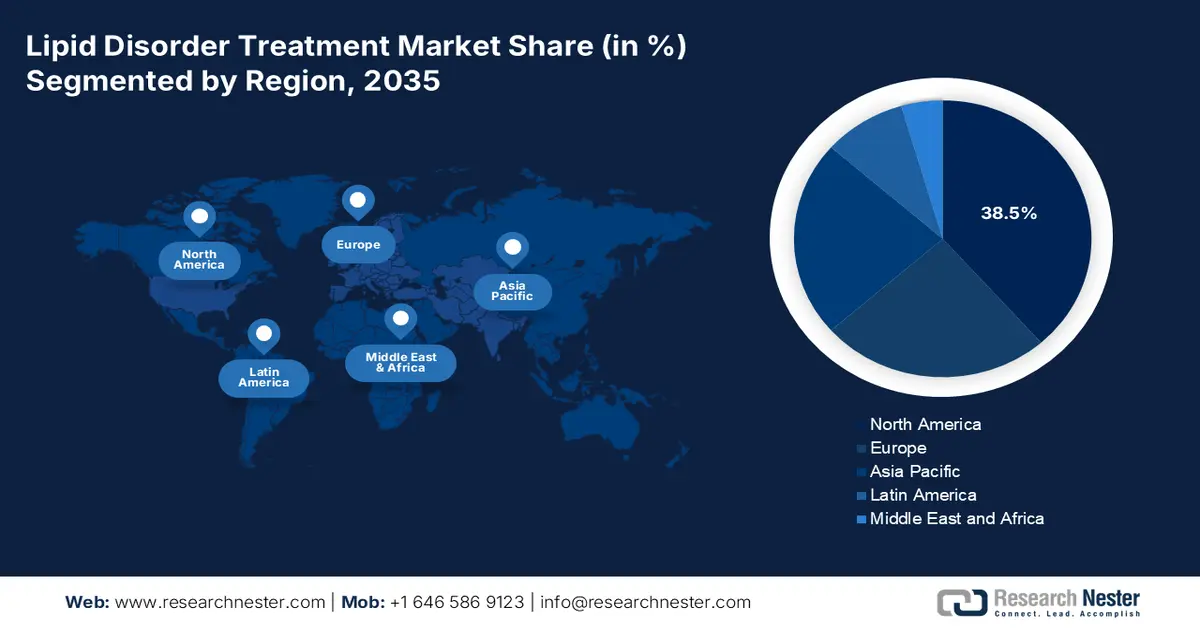

- Si prevede che entro il 2035 il Nord America si assicurerà una quota di fatturato del 38,5% nel mercato del trattamento dei disturbi lipidici, sostenuta da un elevato carico di malattie, da infrastrutture sanitarie avanzate e dalla rapida adozione di terapie innovative di alta qualità.

- Si prevede che l'area Asia-Pacifico crescerà a un CAGR del 7,8% nel periodo 2026-2035, accelerata da una rapida crescita del bacino di pazienti dovuta a malattie legate allo stile di vita e da una crescente consapevolezza in materia di assistenza sanitaria.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 la monoterapia rappresenterà una quota del 65,7% nel mercato del trattamento dei disturbi lipidici, rafforzata dalla sua posizione di terapia universale di prima linea approvata dalle linee guida cliniche globali per la prevenzione primaria e secondaria.

- Si prevede che la via di somministrazione orale rappresenterà la quota maggiore entro il 2035, supportata da vantaggi incentrati sul paziente, quali praticità, non invasività e facilità di aderenza a lungo termine.

Principali tendenze di crescita:

- Aumento della spesa pubblica per la gestione delle malattie cardiovascolari

- Invecchiamento della popolazione e bilanci governativi per l'assistenza geriatrica

Sfide principali:

- Costi esorbitanti di ricerca e sviluppo e alti tassi di fallimento

- Ostacoli normativi rigorosi e prove di esito

Attori principali: Novartis AG (Svizzera), Amgen Inc. (Stati Uniti), Sanofi (Francia), AstraZeneca PLC (Regno Unito/Svezia), Merck & Co., Inc. (Stati Uniti), Abbott Laboratories (Stati Uniti), GlaxoSmithKline plc (Regno Unito), Mylan NV (Stati Uniti), Eli Lilly and Company (Stati Uniti), Daiichi Sankyo Company, Limited (Giappone), Regeneron Pharmaceuticals, Inc. (Stati Uniti), Esperion Therapeutics, Inc. (Stati Uniti), Cipla Limited (India), Dr. Reddy's Laboratories Ltd. (India), Sun Pharmaceutical Industries Ltd. (India), Hikma Pharmaceuticals PLC (Regno Unito/Giordania), Hanmi Pharmaceutical Co., Ltd. (Corea del Sud), CSL Limited (Australia), Kotra Pharmaceuticals Sdn. Bhd. (Malesia).

Globale Trattamento dei disturbi lipidici Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 30,4 miliardi di USD

- Dimensioni del mercato nel 2026: 32,8 miliardi di USD

- Dimensioni previste del mercato: 66,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Francia, Regno Unito

- Paesi emergenti: Cina, India, Corea del Sud, Brasile, Messico

Last updated on : 13 January, 2026

Mercato del trattamento dei disturbi lipidici: fattori di crescita e sfide

Fattori di crescita

- Aumento della spesa pubblica per la gestione delle malattie cardiovascolari: i governi stanno aumentando costantemente gli stanziamenti sanitari per le malattie cardiovascolari, dove i disordini lipidici rappresentano un fattore di rischio principalmente modificabile. Secondo il CDC, ad aprile 2023, i dati mostrano che 1 dollaro su 9 per l'assistenza sanitaria viene speso per le malattie cardiovascolari, comprese le spese mediche dirette e le perdite di produttività, determinando un investimento sostenuto da parte dei contribuenti pubblici nei programmi di gestione del colesterolo. Secondo l'AHA Journal, a giugno 2024, il solo Medicare ha speso oltre 384 miliardi di dollari e si prevede un aumento del 214%, rafforzando il rimborso prevedibile per le terapie ipolipemizzanti. Un'analoga priorità di bilancio è visibile in tutta Europa e in alcune parti dell'Asia, dove i sistemi sanitari nazionali stanno destinando fondi alla riduzione del rischio cardiometabolico a lungo termine.

- Invecchiamento della popolazione e budget governativi per l'assistenza geriatrica: l'invecchiamento della popolazione è un fattore strutturale nel mercato del trattamento dei disturbi lipidici. Le Nazioni Unite, nel 2023, hanno stimato che la popolazione mondiale di età pari o superiore a 65 anni raddoppierà, passando da 761 milioni nel 2021 a 1,6 miliardi entro il 2050, aumentando significativamente l'esposizione alla dislipidemia e al rischio cardiovascolare. Il governo sta rispondendo espandendo i budget per l'assistenza geriatrica principalmente in Giappone, Europa e Nord America, dove il sistema assicurativo pubblico copre la gestione cardiometabolica a lungo termine. Questo cambiamento demografico garantisce una crescita duratura dei volumi di trattamento, trainata dal rimborso del settore pubblico piuttosto che dalla spesa discrezionale dei consumatori. Questa transizione demografica sta anche incrementando gli investimenti governativi nella gestione preventiva dei lipidi nell'ambito dei programmi di assistenza agli anziani.

- Progressi nella somministrazione e nei regimi di dosaggio dei farmaci: le terapie emergenti stanno superando le barriere storiche dell'aderenza grazie a sistemi di somministrazione migliorati. Lo sviluppo di iniettabili a lunga durata d'azione, come le terapie a base di siRNA che richiedono la somministrazione solo due volte all'anno, rappresenta una tendenza significativa. Questo affronta direttamente una delle sfide chiave nella gestione dei lipidi cronici: l'aderenza del paziente ai regimi orali giornalieri. Queste innovazioni migliorano l'efficacia nel mondo reale e sono molto interessanti per gli enti pagatori e i sistemi sanitari, migliorando potenzialmente i risultati e riducendo l'onere gestionale. Il successo di questi modelli sta incoraggiando gli investimenti in ricerca e sviluppo in piattaforme di somministrazione di nuova generazione. Il NIH sottolinea che tali piattaforme a rilascio prolungato possono migliorare i rapporti medi di possesso del farmaco rispetto alle terapie orali giornaliere, con un impatto diretto sugli esiti cardiovascolari a lungo termine.

Sfide

- Costi di ricerca e sviluppo esorbitanti e alti tassi di fallimento: lo sviluppo di una nuova terapia lipidica richiede investimenti significativi e richiede anni, con un alto tasso di fallimento clinico. L'investimento ad alto rischio rappresenta un ostacolo primario, soprattutto per le piccole e medie imprese biotech. Ad esempio, le aziende leader hanno dovuto affrontare enormi difficoltà finanziarie nello sviluppo del loro farmaco orale non statinico, l'acido bempedoico, che ha richiesto ampie partnership e cicli di finanziamento per completare gli studi clinici CLEAR Outcomes su larga scala, al fine di dimostrare i benefici cardiovascolari. Il successo di questo studio è stato fondamentale per garantire l'accettazione e il rimborso del trattamento per i disturbi lipidici sul mercato, un momento decisivo per l'azienda.

- Ostacoli normativi rigorosi e prove di efficacia: enti regolatori come FDA ed EMA ora impongono dati rigorosi sugli esiti cardiovascolari per l'approvazione, non solo sulla riduzione del colesterolo LDL. Ciò richiede studi lunghi e costosi che coinvolgono oltre 10.000 pazienti. Novartis ha superato con successo questo ostacolo con il suo farmaco a base di siRNA Leqvio, investendo nel programma di studi clinici ORION per integrare i suoi solidi dati di efficacia. Senza queste prove, i nuovi agenti faticano a essere inclusi nelle principali linee guida terapeutiche, limitandone gravemente il potenziale commerciale.

Dimensioni e previsioni del mercato del trattamento dei disturbi lipidici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensione del mercato dell'anno base (2025) |

30,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

66,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento dei disturbi lipidici:

Analisi del segmento del tipo di trattamento

Nel segmento delle tipologie di trattamento, la monoterapia è leader nel mercato del trattamento dei disturbi lipidici e si prevede che manterrà una quota del 65,7% entro il 2035. Il segmento è trainato dal ruolo dominante come intervento universale di prima linea raccomandato dalle linee guida globali per la prevenzione primaria e secondaria. Il suo utilizzo diffuso è supportato dalla disponibilità di farmaci generici, dal comprovato beneficio in termini di mortalità in studi clinici di riferimento, da profili di sicurezza consolidati e dall'elevata aderenza terapeutica dei pazienti grazie alla semplice somministrazione orale. Nonostante la crescente adozione di terapie combinate per i casi complessi, l'enorme volume di pazienti di nuova diagnosi e l'enfasi sulla riduzione precoce e aggressiva del colesterolo LDL con un singolo agente garantiscono il volume di mercato sostenuto della monoterapia per il trattamento dei disturbi lipidici. Il CDC dell'ottobre 2024 evidenzia che la dimensione di questo segmento è stimata in quasi 86 milioni di adulti statunitensi idonei o in terapia con farmaci ipocolesterolemizzanti, la stragrande maggioranza dei quali ha iniziato con la monoterapia con statine.

Analisi del segmento della via di somministrazione

La via di somministrazione orale è preferita nella gestione dei lipidi, conquistando la quota di mercato più elevata nel trattamento dei disturbi lipidici. Questa preferenza è guidata da fattori incentrati sul paziente, come la praticità, la non invasività e la facilità di integrazione nella routine quotidiana, che supportano direttamente l'aderenza a lungo termine, cruciale per la gestione delle patologie croniche. Mentre gli inibitori iniettabili di PCSK9 e le terapie a base di RNA rappresentano progressi significativi per i pazienti ad alto rischio, il loro utilizzo è riservato a popolazioni specifiche che non rispondono ai regimi orali. Il mercato del trattamento dei disturbi lipidici è ulteriormente stimolato dallo sviluppo di nuovi agenti orali come l'acido bempedoico e gli inibitori orali di PCSK9, che mirano a combinare l'efficacia dei biologici avanzati con la praticità di una pillola. I dati della FDA statunitense sulle approvazioni dei farmaci riflettono questa tendenza, mostrando che per indicazioni metaboliche e cardiovascolari, compresi i disturbi lipidici, sono stati sviluppati farmaci per la somministrazione orale, evidenziando l'attenzione del settore su questa via.

Analisi del segmento di età

La popolazione geriatrica rappresenta il sottosegmento più numeroso nella fascia d'età, a causa della correlazione diretta tra età e rischio cardiovascolare. La prevalenza di dislipidemia, politerapia e malattia cardiovascolare aterosclerotica conclamata è più elevata in questa coorte, rendendo necessaria una terapia ipolipemizzante, spesso intensiva, per tutta la vita. Le strategie terapeutiche devono gestire attentamente le interazioni farmacologiche e le considerazioni legate all'età, come la funzionalità renale. Questa crescita demografica è trainata dalle tendenze globali all'invecchiamento, che creano un bacino di pazienti persistente e in espansione. Il National Institute on Aging, parte del NIH, prevede l'impatto economico e sanitario di questo cambiamento, affermando che il numero di persone negli Stati Uniti di età pari o superiore a 65 anni dovrebbe aumentare da 58 milioni nel 2022 a circa 82 milioni entro il 2050, secondo i dati del PRB di gennaio 2024, garantendo una domanda sostenuta di terapie lipidiche sia di base che avanzate, personalizzate per gli anziani.

La nostra analisi approfondita del mercato del trattamento dei disturbi lipidici include i seguenti segmenti:

Segmento | Sottosegmenti |

Classe di farmaci |

|

Indicazione della malattia |

|

Canale di distribuzione |

|

Via di somministrazione |

|

Fascia d'età |

|

Tipo di trattamento |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento dei disturbi lipidici - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano del trattamento dei disturbi lipidici manterrà una quota di fatturato globale dominante e si appresta a raggiungere una quota di fatturato del 38,5% entro il 2035. Il mercato del trattamento dei disturbi lipidici è trainato dall'elevato carico di malattia della regione, dalle infrastrutture sanitarie avanzate e dall'adozione precoce di terapie innovative a prezzi elevati. I principali fattori trainanti includono un'elevata prevalenza di obesità e dislipidemia, quadri di rimborso favorevoli per i nuovi agenti e solide linee guida terapeutiche che promuovono una riduzione aggressiva del colesterolo LDL. Una tendenza primaria è il passaggio dal mix di prodotti alle statine generiche verso inibitori della PCSK9, terapie a base di RNA e farmaci combinati, supportati da solidi dati sugli esiti. Il mercato del trattamento dei disturbi lipidici è inoltre influenzato da iniziative di assistenza basate sul valore e da complesse negoziazioni con i pagatori incentrate sul costo totale dell'assistenza. Le aspettative dei pazienti sui principali farmaci biologici introdurranno la concorrenza dei biosimilari, moderando la crescita ma aumentando i volumi.

Nel mercato statunitense del trattamento dei disturbi lipidici, la convergenza di un'ampia base di pazienti sottodiagnosticati e la rapida adozione di terapie ipolipemizzanti avanzate stanno determinando l'andamento della domanda nei sistemi sanitari pubblici e privati. Secondo lo studio NLM del febbraio 2024, la prevalenza di ipercolesterolemia nella popolazione è pari a circa il 20-60% e quasi la metà degli individui affetti non è a conoscenza della propria condizione. Il bacino di trattamento disponibile continua ad espandersi grazie a programmi di screening e prevenzione cardiovascolare finanziati dal governo. La domanda è concentrata principalmente nelle coorti ad alto rischio. La dislipidemia colpisce il 60-80% dei pazienti obesi e il 60-90% di quelli diabetici, creando un fabbisogno costante di terapie di prima linea e di terapia intensiva. Questa pressione epidemiologica sta determinando un'impennata nell'adozione di nuove classi di farmaci, come gli inibitori della PCSK9, la terapia con siRNA e gli inibitori dell'ACL, soprattutto nei pazienti intolleranti alle statine e in quelli con ASCVD accertata o ipercolesterolemia familiare.

Progressi nella terapia farmacologica ipolipemizzatrice

Classe di farmaci | Farmaci rappresentativi chiave | Meccanismo d'azione primario | Effetti lipidici primari | Indicazioni chiave | Considerazioni degne di nota |

Inibitori della PCSK9 (anticorpi monoclonali) | Alirocumab ed evolocumab | Si lega e inibisce la proteina PCSK9 | ↓ LDL-C (significativo) e ↓ Lp(a) | HeFH, ASCVD clinica (aggiunta a dieta/statine); HoFH (Evolocumab) | Iniettabile (sottocutaneo) e significativa riduzione del colesterolo LDL |

Inibitori della PCSK9 (siRNA) | Inclisiran | siRNA che prende di mira l'mRNA di PCSK9 (impedisce la produzione di PCSK9) | ↓ LDL-C (significativo) e ↓ Lp(a) | Iperlipidemia primaria e HeFH (aggiunta a dieta/statine) | Dosaggio iniettabile (sottocutaneo) e favorevole (ad esempio, due volte all'anno) |

Inibitore dell'adenosina trifosfato-citrato liasi | Acido bempedoico | Inibisce l'ACL (sintesi del colesterolo a monte) | ↓ colesterolo LDL | Malattia cardiovascolare accertata o ad alto rischio, impossibilità ad assumere statine; iperlipidemia primaria, HeFH | Orale, un'opzione per i pazienti intolleranti alle statine e rischio di tendinite |

Inibitore della proteina di trasferimento dei trigliceridi microsomiali | Mesilato di lomitapide | Inibisce l'MTP (riduce l'assemblaggio VLDL/chilomicroni) | ↓ LDL-C, ↓ colesterolo totale e ↓ Apo B | Ipercolesterolemia familiare omozigote | Avvertenza FDA: epatotossicità |

Fonti: NLM dicembre 2025

Il mercato canadese del trattamento dei disturbi lipidici è trainato dalle economie dei farmaci brevettati, che dominano la creazione di valore nell'assistenza cardiovascolare cronica. Il rapporto del governo canadese del dicembre 2024 mostra che i farmaci brevettati rappresentavano il 47% delle vendite farmaceutiche totali, con un fatturato complessivo di farmaci brevettati pari a 19,9 miliardi di dollari, in crescita dell'82% su base annua, a indicare il crescente peso delle terapie innovative nella gestione a lungo termine delle malattie. Questa tendenza è direttamente rilevante per la cura dei disturbi lipidici, dove trattamenti più recenti come gli inibitori della PCSK9, le terapie basate su siRNA e gli inibitori dell'ACL rimangono in gran parte protetti da brevetto e sono concentrati in popolazioni ad alto rischio, inclusi i pazienti con ASCVD, diabete e ipercolesterolemia familiare. Allo stesso tempo, la regolamentazione dei prezzi tramite il PMPRB sta plasmando attivamente l'accesso al mercato. Ciononostante, la continua crescita della spesa in ricerca e sviluppo segnala un'innovazione sostenuta e posiziona il Canada come un mercato in espansione per il trattamento dei disturbi lipidici.

Approfondimenti sul mercato APAC

Il mercato del trattamento dei disturbi lipidici nell'area Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR del 7,8% nel periodo di previsione 2026-2035. Il mercato è trainato dall'ampia e crescente base di pazienti. I principali fattori trainanti del mercato del trattamento dei disturbi lipidici includono la rapida transizione epidemiologica verso malattie legate allo stile di vita, l'aumento dei tassi di obesità e diabete, la crescente urbanizzazione e la crescente consapevolezza sanitaria. Una tendenza significativa è il duplice sviluppo del mercato, che premia le terapie innovative e guadagna terreno nei mercati ad alto reddito come Giappone e Corea del Sud, mentre le statine generiche ad alto volume continuano a dominare in grandi mercati sensibili al prezzo come India e Cina. Gli sforzi di armonizzazione normativa, come quelli dell'ASEAN Pharmaceutical Regulatory Policy, mirano a semplificare l'accesso al mercato, mentre i governi si stanno concentrando sempre più sui programmi nazionali di prevenzione per frenare il crescente onere economico delle malattie cardiovascolari.

Il mercato cinese per il trattamento dei disturbi lipidici è il più grande e dinamico della regione Asia-Pacifico ed è trainato da una vasta popolazione di pazienti e da un significativo impegno governativo per integrare le terapie innovative nel sistema sanitario pubblico. Un importante catalizzatore di crescita è l'aggiornamento annuale della National Reimbursement Drug List, in cui il successo delle negoziazioni per l'inclusione garantisce un ampio accesso ai pazienti e un massiccio aumento dei volumi per farmaci selezionati. Ad esempio, l'inibitore PCSK9 Evolocumab è stato incluso nella NRDL, estendendone immediatamente la disponibilità a milioni di pazienti. Il mercato opera secondo rigide politiche di approvvigionamento basate sui volumi, che abbassano drasticamente i prezzi dei farmaci generici e originatori. Il rapporto dello studio NLM del settembre 2023 indica che la prevalenza della dislipidemia tra gli adulti era di circa il 35,6%, evidenziando l'immensa e sostenuta domanda sottostante che guida la crescita del mercato nonostante le pressioni sui prezzi.

Il mercato giapponese del trattamento dei disturbi lipidici è caratterizzato dalla rapida adozione di farmaci innovativi, da una società in continuo invecchiamento e da un sistema unico di revisione biennale dei prezzi dei farmaci nell'ambito dell'NHI. Questo sistema impone tagli automatici dei prezzi per i farmaci esistenti, creando un forte incentivo per i produttori a lanciare nuovi prodotti con prezzi maggiorati. Un fattore chiave è l'elevato rischio cardiovascolare associato al lancio di nuovi prodotti con prezzi maggiorati. Un fattore chiave è l'elevato carico di malattie cardiovascolari tra gli anziani; l'attenzione del governo sull'assistenza sanitaria preventiva durante tutto il ciclo di vita mira a prolungare l'aspettativa di vita in buona salute, sostenendo la domanda di una gestione efficace dei lipidi. Nell'ottobre 2024, Pharma Japan ha riportato che nel 2022 la spesa medica nazionale ha raggiunto la cifra record di 46,7 trilioni di yen, con i prodotti farmaceutici che rappresentano una quota significativa, riflettendo l'entità del mercato sanitario in cui gli agenti ipolipemizzanti sono una componente fondamentale.

Approfondimenti sul mercato europeo

L'elevato carico di malattia, una solida valutazione del rapporto costo-efficacia e un complesso panorama di rimborsi multinazionali stanno guidando il mercato europeo dei trattamenti per i disturbi lipidici. Il fattore principale è la significativa prevalenza delle malattie cardiovascolari, la principale causa di mortalità nell'UE, secondo l'European Heart Network. L'accesso al mercato è fortemente mediato dagli organismi nazionali di valutazione delle tecnologie sanitarie, che applicano rigorose analisi economiche, il che spesso porta a un'adozione più lenta di nuove terapie a prezzi più elevati rispetto agli Stati Uniti. Una tendenza centrale è l'attuazione del nuovo regolamento HTA dell'UE, che mira a semplificare le valutazioni cliniche congiunte tra gli Stati membri per migliorarne la prevedibilità e l'efficacia. Ciò avviene parallelamente all'importante riforma della legislazione farmaceutica dell'UE, incentrata sulla garanzia della sicurezza dell'approvvigionamento e sulla stimolazione dell'innovazione, controllando al contempo la spesa.

I modelli di prescrizione nel mondo reale mostrano un panorama terapeutico strutturalmente conservativo ma in graduale evoluzione, che influenza direttamente il mercato tedesco del trattamento dei disturbi lipidici. Lo studio NLM del maggio 2025 afferma che le statine hanno dominato il trattamento di prima linea prescritto nel 96,3% dei casi iniziali, con il 72,6% dei pazienti che ha iniziato con regimi di intensità moderata, a dimostrazione della forte influenza di un'assistenza basata su linee guida e conveniente all'interno del sistema sanitario pubblico. Tuttavia, solo il 17,4% dei pazienti subisce una modifica del trattamento e l'escalation oltre la terapia di seconda linea rimane limitata, evidenziando il divario tra la necessità clinica e l'intensificazione terapeutica. Tra i trattamenti di seconda linea, dominano le statine ad alta intensità e le combinazioni di statine ed ezetimibe, con un graduale passaggio a strategie di combinazione per raggiungere i target di colesterolo LDL. Dal punto di vista del mercato, la Germania si posiziona come un mercato di base guidato dai farmaci generici, con la crescita futura concentrata nei percorsi di escalation, in particolare tra le popolazioni ad alto rischio di ASCVD e ipercolesterolemia familiare, dove i criteri di rimborso supportano sempre più le terapie ipolipemizzanti specialistiche.

Il mercato del trattamento dei disturbi lipidici nel Regno Unito è definito da un approccio centralizzato basato sul rapporto costo-efficacia, guidato dal National Institute for Health and Care Excellence. L'accesso a nuove terapie lipidiche ad alto costo, come gli inibitori di PCSK9, è strettamente subordinato alle raccomandazioni positive del NICE, che storicamente hanno comportato complesse negoziazioni e una gestione gestita dell'accesso. Una tendenza importante è il crescente utilizzo della gestione della salute della popolazione e di nuovi accordi commerciali come i Voluntary Schemes for Branded Medicines Pricing and Access. L'elevata prevalenza di fattori di rischio cardiovascolare sostiene la domanda. I dati del NAO di novembre 2024 riportano che nel Regno Unito quasi 6,4 milioni di adulti convivevano con malattie cardiovascolari, evidenziando la persistente popolazione di pazienti che necessita di una gestione a lungo termine, incluso il trattamento ipolipemizzante.

Decessi e numero di persone che vivono con malattie cardiovascolari

Nazione | Numero di persone che muoiono per malattie cardiovascolari (2024) | Numero di persone di età inferiore ai 75 anni che muoiono per malattie cardiovascolari (2024) | Numero stimato di persone affette da malattie cardiovascolari (ultima stima) |

Inghilterra | 137.572 | 37.723 | 7 milioni + |

Scozia | 17.444 | 5.195 | 800.000 + |

Galles / Cipro | 9.260 | 2.660 | 400.000 + |

Irlanda del Nord | 4.416 | 1.330 | 230.000 + |

Totale Regno Unito | 169.205 | 47.257 | 8 milioni + |

Fonte: BHF gennaio 2026

Principali attori del mercato del trattamento dei disturbi lipidici:

- Pfizer Inc. (Stati Uniti)

- Novartis AG (Svizzera)

- Amgen Inc. (Stati Uniti)

- Sanofi (Francia)

- AstraZeneca PLC (Regno Unito/Svezia)

- Merck & Co., Inc. (Stati Uniti)

- Abbott Laboratories (Stati Uniti)

- GlaxoSmithKline plc (Regno Unito)

- Mylan NV (Stati Uniti)

- Eli Lilly and Company (Stati Uniti)

- Daiichi Sankyo Company, Limited (Giappone)

- Regeneron Pharmaceuticals, Inc. (Stati Uniti)

- Esperion Therapeutics, Inc. (Stati Uniti)

- Cipla Limited (India)

- Dr. Reddy's Laboratories Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Hikma Pharmaceuticals PLC (Regno Unito/Giordania)

- Hanmi Pharmaceutical Co., Ltd. (Corea del Sud)

- CSL Limited (Australia)

- Kotra Pharmaceuticals Sdn. Bhd. (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Pfizer Inc. è un attore dominante a livello mondiale nel mercato del trattamento dei disturbi lipidici e lo ha rivoluzionato con la statina di successo Lipitor. L'azienda continua a sfruttare le sue enormi dimensioni e la sua infrastruttura commerciale per mantenere la posizione dominante nel segmento delle statine, investendo al contempo in terapie di nuova generazione, tra cui nuovi trattamenti orali e farmaci combinati, per affrontare il rischio cardiovascolare residuo ed espandere il suo portafoglio cardiovascolare oltre i prodotti tradizionali. Secondo il rapporto annuale dell'azienda, il fatturato oscilla tra 61,0 e 64,0 miliardi di dollari nel 2025.

- Novartis AG mantiene una posizione di forza nel mercato del trattamento dei disturbi lipidici grazie al suo farmaco altamente efficace. L'iniziativa strategica dell'azienda si concentra su questa terapia siRNA, innovativa nel suo genere, che offre una riduzione a lunga durata d'azione del colesterolo LDL con somministrazione semestrale, con l'obiettivo di migliorare l'aderenza e i risultati terapeutici attraverso un modello di implementazione unico nel mondo reale e partnership con i sistemi sanitari per integrare questo trattamento innovativo nei percorsi di cura standard. Nel 2024, il fatturato netto nelle aree terapeutiche cardiovascolare, renale e metabolica ha raggiunto 8.576 milioni di dollari.

- Amgen è un innovatore chiave nel mercato del trattamento dei disturbi lipidici con il suo pionieristico inibitore della PCSK9, Repatha. La strategia dell'azienda si basa su solidi dati di outcome derivanti da ampi studi clinici, per garantire un ampio rimborso e l'inclusione nelle linee guida. Amgen persegue con determinazione l'accesso al mercato ed esplora nuove formulazioni e sistemi di somministrazione per migliorare la praticità per il paziente, consolidando Repatha come standard per i pazienti ad alto rischio che necessitano di un trattamento intensivo per la riduzione del colesterolo LDL.

- Sanofi è un attore leader nel mercato del trattamento dei disturbi lipidici con l'inibitore PCSK9 Praluent. Le iniziative strategiche dell'azienda hanno comportato significative riduzioni di prezzo e accordi basati sui risultati con gli enti pagatori per migliorarne l'accessibilità. Sanofi si concentra sulla penetrazione del mercato per i pazienti con ipercolesterolemia familiare e malattie cardiovascolari accertate, sfruttando la sua presenza commerciale globale per competere efficacemente nel settore delle terapie ipolipemizzanti avanzate.

- AstraZeneca PLC detiene una quota significativa nel mercato del trattamento dei disturbi lipidici, al di là dei ceppi tradizionali. La sua strategia sfrutta i benefici di riduzione del rischio cardiovascolare del suo farmaco per il diabete Farxiga, ora indicato per l'insufficienza cardiaca, raggiungendo così un'ampia popolazione di pazienti con disturbi metabolici e lipidici. L'azienda investe massicciamente in ricerca e sviluppo per le malattie cardiometaboliche, ricercando approcci terapeutici integrati che affrontino fattori di rischio interconnessi come la dislipidemia nell'ambito di più ampi studi sugli esiti cardiovascolari.

Ecco un elenco dei principali attori che operano nel mercato globale del trattamento dei disturbi lipidici:

Il mercato globale del trattamento dei disturbi lipidici è altamente competitivo ed è dominato da colossi farmaceutici multinazionali, principalmente statunitensi ed europei. I principali attori competono attraverso un'ampia attività di ricerca e sviluppo per inibitori PCSK9 di nuova generazione, terapie a base di RNA e farmaci combinati. Le iniziative strategiche includono una solida commercializzazione di statine consolidate, fusioni e acquisizioni strategiche per potenziare le pipeline e un'espansione aggressiva nei mercati emergenti ad alta crescita. Ad esempio, nell'agosto 2025, AbbVie ha annunciato di aver completato l'acquisizione di Capstan Therapeutics. Inoltre, le aziende sono sempre più coinvolte in contenziosi brevettuali, perseguono lo sviluppo di biosimilari man mano che i blockbuster perdono l'esclusività e stringono partnership con aziende biotecnologiche per agenti ipolipemizzanti innovativi per assicurarsi quote di mercato a lungo termine.

Panorama aziendale del mercato del trattamento dei disturbi lipidici:

Sviluppi recenti

- Nel luglio 2025, Novartis ha annunciato che la Food and Drug Administration (FDA) statunitense ha approvato un aggiornamento dell'etichetta per Leqvio (inclisiran), consentendone l'uso come monoterapia insieme a dieta ed esercizio fisico per ridurre il colesterolo lipoproteico a bassa densità (LDL-C) negli adulti con ipercolesterolemia1.

- Nel febbraio 2025, la Food and Drug Administration statunitense ha approvato Mirum Pharmaceuticals Ctexli per il trattamento di adulti affetti da xantomatosi cerebrotendinea, una rara malattia da accumulo di lipidi.

- Nel dicembre 2024, Ionis Pharmaceuticals , Inc. ha annunciato che la Food and Drug Administration (FDA) statunitense ha approvato TRYNGOLZA (olezarsen) come coadiuvante nella dieta per ridurre i trigliceridi negli adulti affetti da sindrome da chilomicronemia familiare (FCS), una rara forma genetica di ipertrigliceridemia grave (sHTG) che può portare a pancreatite acuta (AP) potenzialmente letale.

- Report ID: 8340

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.