Prospettive di mercato dei test a flusso laterale:

Il mercato dei test a flusso laterale è stato stimato in 8,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 19,7 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei test a flusso laterale è stimato in 9,6 miliardi di dollari.

Il mercato globale è trainato principalmente dagli investimenti sostenuti del settore pubblico nella sorveglianza delle malattie infettive, nella diagnostica decentralizzata e nei programmi di preparazione alle emergenze. Le agenzie governative continuano a dare priorità ai test rapidi per rafforzare la risposta alle epidemie e la capacità di screening di routine. Secondo lo studio NLM del gennaio 2026, negli Stati Uniti, in Africa, Asia ed Europa si sono verificati quasi 37 casi in mammiferi e uccelli non avicoli e 31 casi di influenza aviaria nel pollame. Inoltre, ciò ha comportato l'abbattimento o l'abbattimento di oltre 907.222 capi di pollame. Inoltre, la peste suina africana è stata segnalata in molte regioni di 68 paesi e ha colpito oltre 1.079.278 suini e 39.161 cinghiali, con conseguenti perdite di oltre 2.255.137 animali. Questi dati indicano la crescente frequenza e diffusione della malattia animale e la necessità di test a flusso laterale rapidi e scalabili per la diagnosi precoce e la sorveglianza continua nei sistemi sanitari umani e veterinari.

Inoltre, la crescente incidenza delle malattie infettive è il principale motore della crescita del mercato. Secondo i dati del CDC di settembre 2024, attualmente 120 malattie infettive a livello nazionale richiedono una segnalazione continua e una rapida conferma diagnostica. Questo obbligo normativo aumenta significativamente i volumi di test di routine negli ospedali, nei programmi di screening di comunità e nei laboratori di sanità pubblica. I test a flusso laterale svolgono un ruolo fondamentale consentendo un rilevamento rapido e decentralizzato durante le epidemie in fase iniziale. Inoltre, la domanda è amplificata dal loro rapporto costo-efficacia, dalla facilità di implementazione e dall'idoneità per iniziative di sorveglianza su larga scala. Questo requisito di sorveglianza costante garantisce un approvvigionamento pubblico coerente e l'adozione a lungo termine dei test a flusso laterale come strumento diagnostico di prima linea nelle strategie nazionali di controllo delle malattie infettive.

Chiave Saggi di flusso laterale (LFA) Riepilogo delle Analisi di Mercato:

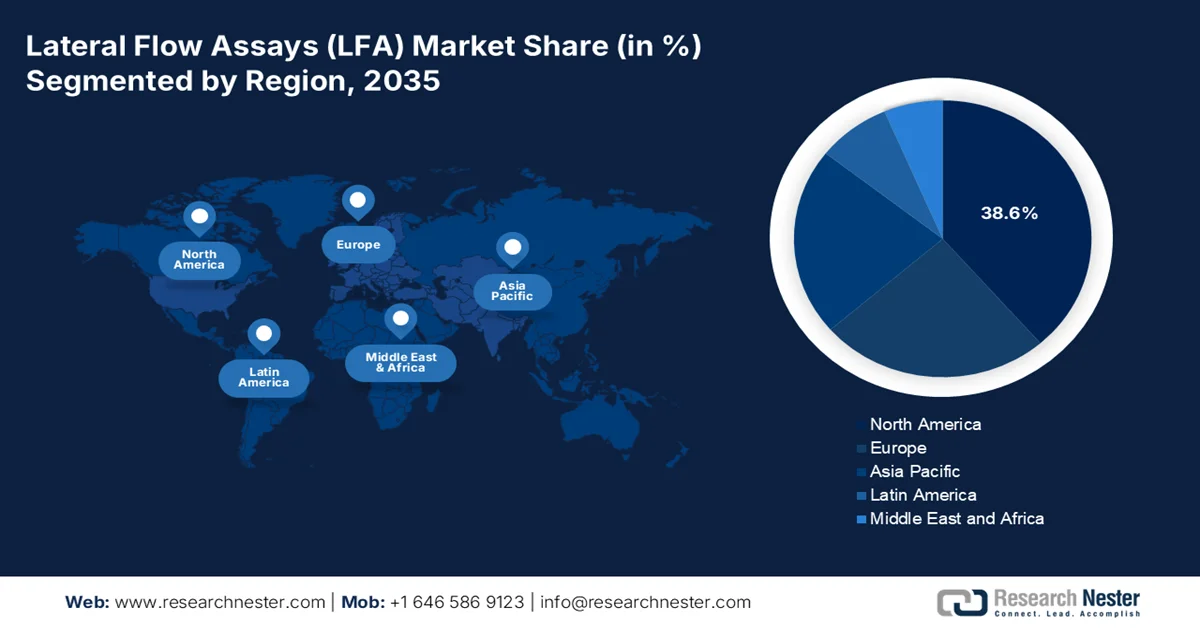

Punti salienti regionali:

- Si prevede che il mercato nordamericano dei test a flusso laterale raggiungerà una quota di fatturato del 38,6% entro il 2035, sostenuto da infrastrutture sanitarie avanzate, un solido supporto normativo e investimenti costanti nella preparazione alla sanità pubblica.

- Si prevede che l'area Asia-Pacifico si espanderà a un CAGR del 7,7% entro il 2035, stimolata dall'aumento della spesa sanitaria, dall'ampliamento dell'accesso alla diagnosi nelle aree rurali e dal rafforzamento delle iniziative manifatturiere nazionali.

Approfondimenti sui segmenti:

- Nel mercato dei test a flusso laterale, si prevede che il segmento dei kit e reagenti raggiungerà una quota del 78,4% entro il 2035, alimentato da una domanda sostenuta e ad alto volume nei settori dell'assistenza sanitaria, dei test domiciliari e dei programmi di screening per la salute pubblica.

- Si prevede che i test clinici registreranno una forte espansione nel periodo 2026-2035, accelerata dal passaggio globale verso un'assistenza sanitaria decentralizzata e dall'integrazione dei test a flusso laterale nei percorsi diagnostici di routine.

Principali tendenze di crescita:

- Programmi di controllo dell'HIV, della tubercolosi e della malaria sostenuti dal governo

- Spesa governativa sostenuta per la sorveglianza delle malattie infettive

Sfide principali:

- Elevati costi di ricerca e sviluppo e di regolamentazione

- Progressi tecnologici e tenere il passo

Attori principali: Abbott Laboratories (Stati Uniti), QuidelOrtho (Stati Uniti), Siemens Healthineers (Germania), Roche (Svizzera), Danaher Corporation (Beckman Coulter, ecc.) (Stati Uniti), BD (Becton, Dickinson and Company) (Stati Uniti), Thermo Fisher Scientific (Stati Uniti), bioMérieux (Francia), PerkinElmer (Stati Uniti), Merck KGaA (Germania), Hologic, Inc. (Stati Uniti), bioLytical Laboratories (Canada), OraSure Technologies (Stati Uniti), Sekisui Diagnostics (Stati Uniti), Boditech Med Inc. (Corea del Sud), SD Biosensor (Corea del Sud), Atomo Diagnostics (Australia), Mylab Discovery Solutions (India), BTNX Inc. (Canada), ACON Laboratories (Stati Uniti)

Globale Saggi di flusso laterale (LFA) Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 8,9 miliardi di USD

- Dimensioni del mercato nel 2026: 9,6 miliardi di USD

- Dimensioni previste del mercato: 19,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,6% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Cina, Giappone

- Paesi emergenti: India, Brasile, Corea del Sud, Singapore, Australia

Last updated on : 12 February, 2026

Mercato dei test a flusso laterale: fattori di crescita e sfide

Fattori di crescita

- Spesa pubblica sostenuta per la sorveglianza delle malattie infettive: i governi nazionali continuano a stanziare un budget significativo per la sorveglianza delle malattie infettive, sostenendo direttamente la domanda di formati diagnostici rapidi come i test a flusso laterale. Secondo il bilancio 2025 del CDC, la richiesta ha superato i 9,683 miliardi di dollari, con una quota sostanziale destinata alla capacità dei laboratori di sorveglianza e alla preparazione alle epidemie. I test rapidi antigenici e anticorpali sono esplicitamente indicati come strumenti per lo screening decentralizzato in ambito comunitario e ambulatoriale. Inoltre, l'OMS indica la diagnostica rapida per colmare le lacune nella rilevazione, principalmente nelle regioni a basse risorse. Queste politiche si traducono in cicli di approvvigionamento prevedibili attraverso gare d'appalto pubbliche, a vantaggio dei produttori di mercato che forniscono test di screening ad alto volume.

Bilancio del Presidente CDC 2025

Categoria di allocazione del bilancio | Importo del finanziamento (milioni di USD) | Quota del totale (%) |

Proteggere gli americani dalle malattie infettive | 3.134 | 32% |

Prevenire le principali cause di malattia, disabilità e morte | 2.708 | 28% |

Proteggere gli americani dalle minacce naturali e bioterroristiche | 943 | 10% |

Monitoraggio della salute e garanzia dell'eccellenza del laboratorio | 804 | 8% |

Servizi trasversali | 764 | 8% |

Garantire la protezione globale dalle malattie | 693 | 7% |

Proteggere gli americani dai rischi ambientali e lavorativi | 630 | 7% |

Totale | 9.683 | 100% |

Fonte: CDC 2025

- Programmi di controllo dell'HIV, della tubercolosi e della malaria finanziati dal governo: nel mercato dei test a flusso laterale (LFA), questi rimangono uno strumento diagnostico fondamentale nei programmi globali per l'HIV, la tubercolosi e la malaria finanziati da governi e organizzazioni multilaterali. Secondo i dati dell'UNICEF di febbraio 2023, ogni anno vengono effettuati dai 5 ai 18 milioni di test diagnostici rapidi per la malaria, in gran parte finanziati da fondi pubblici e donazioni. Inoltre, i parassiti hanno causato 247 milioni di casi di malaria e 619.000 decessi nel 2021. Questi programmi richiedono test rapidi prequalificati dall'OMS, creando una domanda istituzionale sostenuta. Inoltre, il continuo potenziamento dei programmi nazionali di eliminazione e il quadro di approvvigionamento sostenuto dai donatori garantiscono l'acquisto a lungo termine di elevati volumi di test a flusso laterale, rafforzandone il ruolo di soluzione diagnostica essenziale ed economicamente vantaggiosa nei paesi a basso e medio reddito.

- Supporto normativo per approvazioni diagnostiche rapide: le agenzie di regolamentazione continuano a supportare i percorsi accelerati per la diagnostica, rispondendo alle esigenze di salute pubblica. Inoltre, la FDA statunitense mantiene l'autorizzazione all'uso di emergenza e i percorsi 510(k) semplificati, consentendo un più rapido ingresso sul mercato per i test a flusso laterale durante le epidemie. La FDA ha autorizzato centinaia di test rapidi, dimostrando la volontà normativa di ampliare l'accesso ai test a flusso laterale quando l'impatto sulla salute pubblica è elevato. Questa posizione normativa riduce il rischio di commercializzazione per i produttori che riforniscono gli acquirenti governativi. Inoltre, la preparazione normativa migliora la reattività dei fornitori a improvvisi picchi di domanda determinati dalle esigenze del settore pubblico.

Sfide

- Elevati costi di ricerca e sviluppo e regolamentazione: sviluppare e ottenere l'autorizzazione normativa per un nuovo test a flusso laterale richiede molto capitale e tempo. I percorsi 510(k) o De Novo della FDA richiedono un'ampia validazione clinica. Ad esempio, il nuovo pannello cardiaco multiplex può costare oltre un milione di dollari e richiedere anni dall'ideazione alla commercializzazione. Altre startup investono massicciamente nello sviluppo della loro nuova piattaforma di immunodosaggio microfluidico, affrontando ingenti spese di ricerca e sviluppo pre-fatturato prima dell'ingresso sul mercato.

- Progressi tecnologici e capacità di tenere il passo: il passaggio dalle semplici strisce qualitative ai test quantitativi basati su lettori e multiplex richiede un'innovazione continua. I nuovi operatori nel mercato dei test a flusso laterale devono competere con i sistemi avanzati che offrono test automatizzati ad alta produttività simili a quelli a flusso laterale. Rimanere indietro nell'integrazione digitale o nella sensibilità può rendere un prodotto obsoleto. Investire in ricerca e sviluppo per funzionalità come la connettività con gli smartphone è ormai una necessità, non un fattore di differenziazione.

Dimensioni e previsioni del mercato dei test a flusso laterale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,3% |

|

Dimensione del mercato dell'anno base (2025) |

8,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

19,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei test a flusso laterale:

Analisi del segmento di prodotto

Kit e reagenti sono leader del segmento e sono destinati a mantenere una quota di mercato del 78,4% entro il 2035. Il segmento è trainato dalla continua e elevata domanda da parte dei programmi di assistenza sanitaria, test domiciliari e screening per la salute pubblica, che crea un flusso di entrate ricorrenti di gran lunga superiore a quello dei lettori durevoli. L'importanza di test rapidi e accessibili è stata evidenziata da massicci appalti pubblici, con il solo governo degli Stati Uniti che ha investito ingenti somme per distribuire i test a livello nazionale. Secondo i dati del National Institute of Allergy and Infectious Disease del 2025, i finanziamenti per la ricerca su allergie e malattie infettive hanno rappresentato 6,581 miliardi di dollari nel 2025, principalmente destinati a kit e reagenti per i test al fine di sostenere le capacità di risposta e sorveglianza nazionali. Inoltre, i miglioramenti tecnologici stanno incrementando gli acquisti ripetuti e ampliando l'applicabilità dei kit in contesti di test per malattie infettive, croniche e di prevenzione.

Analisi del segmento applicativo

I test clinici sono leader di mercato grazie alla diagnostica rapida per malattie infettive, cardiologia, gravidanza e patologie croniche. La crescita del segmento è trainata dalla spinta globale verso un'assistenza sanitaria decentralizzata e dall'integrazione dei test a flusso laterale nei percorsi clinici standard per il triage e la gestione. L'espansione dei test oltre la pandemia, fino agli screening di routine, garantisce una crescita sostenuta. Un fattore statistico chiave di questo periodo è la portata degli studi clinici. Inoltre, gli studi clinici sono in aumento nel campo del cancro e i dati dello studio NLM di gennaio 2024 indicano che quasi 7.747 studi clinici sono stati coinvolti nello studio per definire le disparità di arruolamento negli studi clinici per i tumori più comuni. I dati evidenziano il ruolo consolidato dei test clinici rapidi.

Analisi del segmento tecnologico

Il segmento tecnologico è trainato dai test sandwich, il formato più ampiamente utilizzato, principalmente per la rilevazione di analiti di maggiori dimensioni come proteine e patogeni. La loro predominanza deriva da un'elevata specificità, da un design intuitivo e da un processo di produzione consolidato. Questo formato è alla base della maggior parte dei test per malattie infettive e di gravidanza. Le statistiche governative sulla convalida e l'utilizzo ne evidenziano la prevalenza. Ad esempio, nella valutazione dei test diagnostici rapidi, organizzazioni come la FDA e l'OMS si affidano ampiamente ai test basati sul metodo sandwich. Inoltre, l'OMS ha incluso numerosi test di laboratorio (LFA) in formato sandwich, con un rapporto che rileva come un singolo test rapido per la malaria prequalificato dall'OMS di un singolo produttore abbia rappresentato milioni di test acquistati ogni anno per programmi sanitari globali.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto |

|

Tecnologia |

|

Applicazione |

|

Tipo di test |

|

Tipo di campione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei test a flusso laterale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei test a flusso laterale (LFA) è dominante e si prevede che deterrà una quota di fatturato regionale del 38,6% entro il 2035. Il mercato è trainato da infrastrutture sanitarie avanzate, da un'elevata spesa sanitaria e da solidi quadri normativi da parte di FDA e Health Canada. Una tendenza primaria è l'integrazione strategica della diagnostica rapida in modelli di assistenza basati sul valore e di test decentralizzati, supportati da percorsi di rimborso del CMS. Inoltre, la spesa pubblica si concentra sulla preparazione alla salute pubblica, con agenzie come BARDA che finanziano test di nuova generazione per la risposta alle pandemie e alle minacce biologiche. Il passaggio alla gestione delle malattie croniche presso il punto di cura e l'espansione delle cliniche al dettaglio e dei test domiciliari stimolano ulteriormente la domanda. Inoltre, le iniziative di collaborazione tra enti sanitari pubblici e produttori garantiscono una pipeline per test avanzati, sostenendo la leadership della regione attraverso una combinazione di stabilità degli appalti e continua evoluzione dei prodotti.

Il mercato statunitense continua a espandersi, trainato dall'elevato carico clinico delle malattie infettive e parassitarie e dall'integrazione dei test rapidi nelle cure di routine. Secondo i dati del CDC di dicembre 2024, gli studi medici hanno registrato 10,2 milioni di visite con queste condizioni come diagnosi primaria, inclusi 790.000 ricoveri ospedalieri. Questo volume sostenuto di pazienti crea una domanda costante di strumenti diagnostici rapidi presso il punto di cura e in situazioni di emergenza. L'autorizzazione normativa dei prodotti da banco a flusso laterale supporta ulteriormente la crescita del mercato. La FDA ha autorizzato Abbott Diagnostics nel febbraio 2025, BinaxNOW COVID-19 Antigen Self-Test e BinaxNOW Ag Card, entrambi test a flusso laterale progettati per la lettura visiva e i test decentralizzati. Queste approvazioni hanno consentito un'implementazione su larga scala oltre gli ospedali, a casa, in farmacia e nei programmi di screening pubblici. Nel complesso, questi dati indicano una crescita attiva del mercato negli Stati Uniti.

Test diagnostici molecolari autorizzati dalla FDA

Produttore | Nome del dispositivo | Attributi | Dati di autorizzazione |

Abbott Diagnostics Scarborough, Inc. | ID ORA COVID-19 2.0 | RT, amplificazione isotermica, bersaglio singolo | 08/10/2023 |

Abbott Molecular Inc. | Alinity m Resp-4-Plex | RT-PCR in tempo reale, multi-analita, target multipli |

|

Soluzioni diagnostiche integrate BD/Becton, Dickinson & Company | Pannello virale respiratorio BD per sistema BD MAX 445215; Pannello virale respiratorio BD-SCV2 per sistema BD MAX 445361 | RT-PCR in tempo reale, multi-analita, target multipli |

|

Difesa BioFire, LLC | Test Covid-19 Biofire 2 | RT, PCR multiplex annidata, bersagli multipli | 25/07/2022 |

Cefeide | Xpert Xpress CoV-2/Influenza/RSV plus | RT-PCR in tempo reale, multi-analita, target multipli | 17/08/2023 |

Fonte: FDA gennaio 2026

Le attuali epidemie di influenza aviaria ad alta patogenicità in Canada stanno rafforzando la domanda di soluzioni diagnostiche rapide e implementabili sul campo, supportando direttamente la crescita del mercato. Secondo il governo canadese, a gennaio 2025, l'Agenzia canadese per l'ispezione alimentare ha gestito epidemie diffuse che hanno avuto un impatto economico significativo, tra cui un calo del 32,3% delle esportazioni di pollame e un calo dell'8,7% delle esportazioni di tacchini nel 2022 rispetto al 2021, evidenziando l'urgenza di un contenimento più rapido della malattia. Sebbene gli attuali sistemi diagnostici si basino su test PCR rRT centralizzati presso i laboratori della CFIA, i tempi di risposta dei risultati superano le 4 ore e i ritardi logistici limitano il processo decisionale in tempo reale negli allevamenti. Di conseguenza, la CFIA e i partner federali stanno identificando la necessità di un test rapido ed economico basato sul flusso laterale in grado di rilevare l'influenza A, inclusi i sottotipi H5 e H7, con livelli di sensibilità paragonabili ai test molecolari. Pertanto, il mercato in Canada ha una crescita strategica e si prevede che la domanda accelererà l'adozione di LFA avanzate nei programmi di sorveglianza veterinaria, risposta alle epidemie e biosicurezza.

Approfondimenti sul mercato APAC

Il mercato dei test a flusso laterale nell'area Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR del 7,7% entro il 2035. Il mercato è trainato dall'ampia base demografica, dall'aumento della spesa sanitaria e dalla forte attenzione del governo all'ampliamento dell'accesso alla diagnosi nelle strutture di assistenza primaria e rurale. I principali fattori trainanti includono la crescente prevalenza di malattie infettive e croniche, ingenti investimenti in sanità pubblica per la preparazione alle pandemie e un crescente ecosistema manifatturiero locale che mira all'autosufficienza. Una tendenza significativa è rappresentata dalle iniziative sanitarie che danno priorità alla produzione nazionale di dispositivi medici, inclusi i test rapidi. Inoltre, gli sforzi di armonizzazione normativa, come quelli dell'Asia Pacific Medical Technology Association, mirano a semplificare l'accesso al mercato, mentre l'integrazione della salute digitale sta migliorando l'utilità dei test point-of-care nei modelli di assistenza sanitaria decentralizzati in tutta la regione.

La crescita del mercato cinese dei test a flusso laterale (LFA) è strettamente legata alla persistente e crescente incidenza di malattie infettive soggette a notifica segnalate a livello nazionale. Secondo lo studio NLM di gennaio 2025, i dati di sorveglianza ufficiali mostrano che i casi di malattie infettive di classe A e B segnalati sono aumentati da 2,43 milioni nel 2022 a 3,51 milioni nel 2023, mentre il tasso di incidenza è salito da 172,2 a 248,8 ogni 100.000 abitanti, a indicare una rinnovata pressione sui sistemi di monitoraggio delle malattie. Inoltre, malattie ad alto volume come epatite virale, tubercolosi polmonare, sifilide e gonorrea hanno rappresentato costantemente oltre il 92% dei casi segnalati tra il 2018 e il 2023, creando una domanda sostenuta di strumenti di screening frequenti e diagnosi precoce negli ospedali e nelle cliniche pubbliche. L'adozione dei test a flusso laterale nei sistemi sanitari pubblici e di assistenza primaria cinesi sta contribuendo a una crescita costante del mercato, insieme al supporto normativo delle autorità sanitarie nazionali.

Incidenza e mortalità delle malattie infettive pubbliche di classe A e B in Cina

Progetto/anno | Numero di casi in milioni | Numero di morti | Popolazione in milioni | Tasso di incidenza/100.000 | Tasso di mortalità/100.000 |

2018 | 3.063 | 23.174 | 1395.38 | 219,51 | 1.66 |

2019 | 3.072 | 24.981 | 1400.05 | 219,44 | 1,78 |

2020 | 2.58 | 21.655 | 1411.77 | 183.19 | 1.53 |

2021 | 2.712 | 22.177 | 1412.60 | 191,98 | 1.57 |

2022 | 2.431 | 21.834 | 1411.75 | 172.22 | 1.55 |

2023 | 3.5078 | 25.525 | 1409.67 | 248,83 | 1.81 |

Fonte: NLM gennaio 2025

Il mercato dei test a flusso laterale (LFA) in India è in costante crescita ed è sostenuto dall'elevato carico di malattie infettive, dall'espansione della spesa sanitaria pubblica e dai programmi di screening gestiti dal governo. Secondo i dati IIJMR di febbraio 2024, l'India ha registrato 4 miliardi di visite ambulatoriali all'anno nelle strutture sanitarie pubbliche, creando una domanda sostenuta di diagnostica rapida point-of-care in ambito primario e comunitario. Inoltre, la missione sanitaria nazionale finanzia programmi di screening su larga scala per tubercolosi, HIV, malaria ed epatite virale, con la diagnostica che rappresenta una voce di spesa fondamentale. Inoltre, i dati IBEF di aprile 2023 mostrano che la spesa sanitaria è aumentata al 2,1% del PIL entro il 2023, riflettendo una crescente allocazione per la prevenzione e la sorveglianza delle malattie. Nel complesso, l'elevato volume di pazienti, l'espansione delle iniziative di screening finanziate con fondi pubblici e il supporto normativo per la diagnostica rapida sostengono la crescita sostenuta del mercato dei test a flusso laterale nel sistema sanitario pubblico indiano e negli ambienti di assistenza decentralizzata.

Approfondimenti sul mercato europeo

Il mercato europeo dei test a flusso laterale è caratterizzato da una rigorosa supervisione normativa nell'ambito della normativa sulla diagnostica in vitro e da una forte spinta verso modelli sanitari integrati e decentralizzati. Il principale motore è l'iniziativa strategica a livello UE per rafforzare la resilienza del sistema sanitario, che promuove l'accumulo di contromisure mediche essenziali, tra cui la diagnosi rapida. L'invecchiamento demografico e il crescente carico di infezioni resistenti agli antimicrobici stanno aumentando la domanda clinica di test point-of-care in ambito comunitario e ospedaliero. Il mercato sta transitando verso test quantitativi di maggior valore e connessi digitalmente, andando oltre le semplici strisce qualitative. Inoltre, il mercato sta vivendo un contesto stabile, con una domanda incentrata sulla preparazione piuttosto che sugli acquisti reattivi.

Il mercato del Regno Unito è in costante crescita ed è sostenuto dalla sostenuta spesa pubblica per la diagnostica, la sorveglianza delle malattie infettive e la preparazione alle emergenze. Secondo i dati del governo del Regno Unito di aprile 2022, il governo ha investito oltre 5,9 miliardi di euro in test e diagnostica, principalmente per mantenere il monitoraggio nazionale delle malattie infettive e la capacità di risposta rapida. Inoltre, lo studio NLM di marzo 2025 mostra che sono stati segnalati 80 milioni di test PCR e dispositivi per test a flusso laterale, con acquisti in corso per supportare la preparazione alle epidemie e la sorveglianza respiratoria stagionale. Inoltre, i dati dell'Office for National Statistics di maggio 2024 mostrano che la spesa sanitaria del Regno Unito ha superato i 292 miliardi di sterline nel 2023, con servizi diagnostici e di laboratorio integrati nei budget di prevenzione e assistenza comunitaria del NHS. Nel complesso, il Regno Unito registra una domanda costante di test a flusso laterale negli ospedali, nelle strutture sanitarie comunitarie e nei programmi di sanità pubblica.

Il mercato dei test a flusso laterale (LFA) in Germania è sostenuto dalla sostenuta spesa sanitaria pubblica, dal rimborso dell'assicurazione sanitaria pubblica e dalla sorveglianza delle malattie infettive gestita dal governo. Secondo i dati Debatis di aprile 2023, la spesa sanitaria totale della Germania ha superato i 501 miliardi di euro nel 2023, pari al 12,0% del PIL, con la diagnostica finanziata dal sistema di assicurazione sanitaria pubblica. Inoltre, il rapporto sulla preparazione sanitaria dell'UE di luglio 2023 mostra che diversi test antigenici sono stati valutati per soddisfare i criteri e le definizioni del Comitato per la sicurezza sanitaria. Inoltre, la legge sulla protezione dalle infezioni continua a rendere obbligatorie le misure di test e sorveglianza per le malattie infettive soggette a notifica, sostenendo gli appalti pubblici e il rimborso dei test diagnostici rapidi anche oltre il periodo pandemico. Questi dati rafforzano la posizione della Germania come mercato in crescita stabile in Europa.

Test antigenici COVID-19 in Germania

ID dispositivo | Numero RIF. | Nome dell'azienda che invia la domanda | Nome commerciale del dispositivo | Data |

1232 | 41FK10 | Diagnostica rapida Abbott | Test rapido Panbio COVID-19 Ag | 17/02/2021 |

1457 | L031-118 {…}, L031-125A5, L031-129 {…} | Acon Biotech (Hangzhou) Co., Ltd | Test rapido Flowflex per l'antigene SARS-CoV-2 | 14/07/2021 |

2108 | RIF 840001, RIF 840003, RIF 840005, RIF 840007 | AESKU.Diagnostics GmbH & Co KG | AESKU.RAPID SARSCoV-2 | 14/10/2022 |

2277 | COV-S35002 | Assure Tech. (Hangzhou) Co., Ltd. | Kit per il test nasale dell'antigene COVID-19 | 09/12/2022 |

3966 | RC-HM02 | Chastru Biotech Limited | Cassetta per test rapido dell'antigene COVID-19 | 15/03/2023 |

Fonte: Preparazione sanitaria dell'UE luglio 2023

Principali attori del mercato dei test a flusso laterale:

- Abbott Laboratories (Stati Uniti)

- QuidelOrtho (Stati Uniti)

- Siemens Healthineers (Germania)

- Roche (Svizzera)

- Danaher Corporation (Beckman Coulter, ecc.) (Stati Uniti)

- BD (Becton, Dickinson and Company) (Stati Uniti)

- Thermo Fisher Scientific (Stati Uniti)

- bioMérieux (Francia)

- PerkinElmer (Stati Uniti)

- Merck KGaA (Germania)

- Hologic, Inc. (Stati Uniti)

- bioLytical Laboratories (Canada)

- OraSure Technologies (Stati Uniti)

- Sekisui Diagnostics (Stati Uniti)

- Boditech Med Inc. (Corea del Sud)

- SD Biosensor (Corea del Sud)

- Atomo Diagnostics (Australia)

- Mylab Discovery Solutions (India)

- BTNX Inc. (Canada)

- ACON Laboratories (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Abbott Laboratories è un attore dominante nel mercato dei test a flusso laterale, principalmente attraverso l'acquisizione di Alere. Abbott sfrutta strategicamente la sua ampia scala produttiva e la distribuzione globale per essere leader nei test rapidi per malattie infettive e cardiometaboliche. La sua iniziativa chiave è l'integrazione di questi test rapidi con una piattaforma sanitaria digitale per migliorare l'utilità dei dati e il coinvolgimento degli utenti. Nel 2024, l'azienda ha realizzato un fatturato annuo di 42 miliardi di dollari.

- QuidelOrtho , nata da un'importante fusione, è uno dei principali attori del mercato. La sua strategia si concentra sulla creazione di un ecosistema diagnostico completo, abbinando i suoi test rapidi ad alto volume alla sua strumentazione di laboratorio avanzata. Questa sinergia consente ai clienti di offrire una soluzione diagnostica completa, dallo screening rapido ai test di conferma, rafforzando la fidelizzazione dei clienti e stimolando la crescita. Secondo il rapporto annuale 2024, l'azienda ha realizzato un fatturato di 2,78 miliardi di dollari.

- Siemens Healthineers applica la sua esperienza nell'automazione di laboratorio ad alta produttività al mercato dei test a flusso laterale (LFA) attraverso la sua soluzione Atellica. Un'iniziativa strategica fondamentale è lo sviluppo di test quantitativi avanzati a flusso laterale, eseguibili su analizzatori immunologici automatizzati. Questo elimina il confine tra laboratorio centrale e punto di cura, offrendo agli ospedali la velocità del flusso laterale con la precisione dell'integrazione del flusso di lavoro e la gestione dei dati di una piattaforma completamente automatizzata.

- Roche compete nel mercato dei test a flusso laterale attraverso la sua divisione point-of-care. La strategia di Roche punta sulla connettività e sull'elevata utilità clinica. Il suo sistema cobas Liat PCR rappresenta un perno strategico, ma per il flusso laterale si concentra sull'uso professionale di test rapidi perfettamente connessi tramite l'infrastruttura IT cobas. Ciò garantisce risultati affidabili e tracciabili all'interno della cartella clinica elettronica, soddisfacendo le rigorose esigenze di gestione dei dati delle strutture sanitarie istituzionali.

- Danaher Corporation opera nel mercato dei test a flusso laterale principalmente tramite la sua controllata Beckman Coulter. L'approccio strategico di Danaher è supportato dal suo rinomato Danaher Business System, che promuove il miglioramento operativo continuo e la qualità nella produzione dei test. Un'iniziativa fondamentale è l'ampliamento del suo menu di test rapidi per la terapia intensiva e il triage negli ospedali, garantendo che questi test offrano prestazioni di qualità da laboratorio centrale al momento del bisogno, migliorando così la produttività dei pazienti e la velocità delle decisioni cliniche.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale dei test a flusso laterale è altamente competitivo e frammentato, caratterizzato da un mix di affermati colossi diagnostici e sviluppatori specializzati di test rapidi. I principali attori stanno perseguendo con decisione iniziative strategiche per consolidare la quota di mercato, tra cui acquisizioni per espandere il portafoglio prodotti e la copertura geografica, significativi investimenti in ricerca e sviluppo in tecnologie di multiplexing e lettori digitali e la creazione di partnership con enti governativi e distributori, evidenziate soprattutto durante la pandemia. Ad esempio, a luglio 2024, Roche conclude l'acquisizione della tecnologia Point of Care di LumiraDx per ampliare l'accesso ai test diagnostici nell'assistenza primaria. Il vantaggio competitivo è sempre più definito dalla capacità di offrire test quantitativi ad alta complessità insieme alle tradizionali strisce reattive qualitative, spingendo il mercato verso una diagnostica point of care più avanzata.

Panorama aziendale del mercato dei test a flusso laterale (LFA):

Sviluppi recenti

- Nel novembre 2025, Sapphiros ha annunciato un accordo strategico con Roche, che fornirà a Roche l'accesso a 1 miliardo di test a flusso laterale e l'accesso a futuri test molecolari point-of-care. La capacità produttiva reel-to-reel di Sapphiros può produrre fino a 5 miliardi di test diagnostici all'anno.

- Nel luglio 2025, VolitionRx Limited , una multinazionale di epigenetica, annuncia oggi di aver dimostrato la quantificazione dei nucleosomi nel sangue venoso intero in pochi minuti utilizzando un semplice dispositivo a flusso laterale.

- Nel maggio 2024, Surmodics, Inc., ha annunciato di aver stipulato un accordo definitivo per essere acquisita da GTCR, una società leader di private equity con una lunga esperienza in investimenti nei settori dell'assistenza sanitaria e della tecnologia sanitaria.

- Report ID: 4871

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.