Prospettive di mercato della sabbia silicea industriale:

Si stima che il mercato della sabbia silicea industriale valga 17 miliardi di dollari nel 2025 e che superi i 29,6 miliardi di dollari entro la fine del 2035, con un CAGR del 5,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della sabbia silicea industriale è stimato in 17,9 miliardi di dollari.

L'utilizzo della fratturazione idraulica, o sabbia da fratturazione per l'estrazione di petrolio e gas, è il principale motore di crescita del mercato. L'US Geological Survey ha riportato che la sabbia da fratturazione ha guidato un aumento dell'11% della domanda totale di sabbia industriale - 120 milioni di tonnellate nel 2023 - dovuto al maggiore consumo di sabbia per pozzo e all'aumento della produzione di scisto. Le esportazioni statunitensi di arenaria industriale, inclusa la sabbia da fratturazione, sono aumentate del 18% nel 2023, raggiungendo circa 7,5 milioni di tonnellate, portando il tonnellaggio nazionale totale a esportazioni nette, dimostrando al contempo la dipendenza del mondo dalla qualità e dalla sofisticatezza della lavorazione della sabbia statunitense.

Nel 2023, la produzione di sabbia e ghiaia industriale negli Stati Uniti ha raggiunto i 130 milioni di tonnellate, per un valore di 7 miliardi di dollari. 106 aziende hanno prodotto sabbia e ghiaia industriale in 33 stati, tra cui Texas, Illinois, Wisconsin, Louisiana, Missouri, Oklahoma, Arkansas, California, Michigan e Iowa. La resa cumulativa generata da questi stati è stata pari all'89% delle vendite e dell'utilizzo nazionali complessivi. Inoltre, circa l'81% del tonnellaggio statunitense è stato utilizzato come sabbia per fratturazione idraulica e sabbia per cementazione, mentre l'8% è stato utilizzato come sabbia per la fabbricazione del vetro. Sabbia da fonderia, sabbia per filtrazione, riempitivi integrali e sabbia per uso ricreativo hanno rappresentato il 7% della quantità utilizzata. Altri usi vari includevano prodotti chimici, abrasivi, granuli per coperture, ceramiche, ghiaia per filtrazione, riempitivi in silicio e ferrosilicio, trazione e flussi metallurgici, che rappresentavano una quota complessiva del 2%, mentre un altro 2% era costituito da altre applicazioni non specificate. Secondo il rapporto USGS 2024, l'approvvigionamento di materie prime si basa su riserve di quarzo ad alta purezza provenienti in gran parte da attività di estrazione di roccia dura; la produzione di quarzo negli Stati Uniti è rimasta stabile a 200 kto tra il 2022 e il 2023.

Statistiche salienti sulla sabbia e ghiaia industriale (dati in migliaia di tonnellate metriche)

Attributi chiave: sabbia industriale contenente il 95% o più di silice e <= 0,6% di ossido di ferro | 2019 | 2020 | 2021 | 2022 | 2023 |

Venduto o usato | 108.000 | 75.800 | 91.200 | 114.000 | 130.000 |

Importazioni | 389 | 417 | 350 | 338 | 290 |

Esportazioni | 5.590 | 4.070 | 5.400 | 6.350 | 7.500 |

Consumo | 103.000 | 72.100 | 86.200 | 108.000 | 120.000 |

Prezzo, dollari/tonnellata metrica | 46.00 | 29,50 | 40,80 | 45.30 | 54,00 |

Occupazione, cava e mulino | 7.500 | 4.500 | 5.300 | 6.000 | 6.100 |

Fonte : USGS

Mercato della sabbia silicea industriale: fattori di crescita e sfide

Fattori di crescita

- Elevata domanda da parte dell'industria petrolifera e del gas: la sabbia di fratturazione è ampiamente utilizzata come materiale di sostegno durante la fratturazione idraulica delle fessure sotterranee nelle formazioni di scisto. La silice industriale consente il facile flusso di petrolio e gas naturale. L'EIA ha rilevato un aumento della produzione di petrolio greggio statunitense a 13,6 milioni di barili al giorno a dicembre 2025. Tuttavia, con il crollo dei prezzi del greggio, si prevede che i produttori statunitensi accelereranno il declino delle trivellazioni e raggiungeranno i 13,1 milioni di barili al giorno entro il quarto trimestre del 2026. La produzione mondiale di combustibili liquidi è cresciuta fino a raggiungere una media di 2,0 milioni di barili al giorno nella seconda metà del 2025, rispetto alla prima metà. L'OPEC dovrebbe contribuire al 50% di questo aumento. I produttori non OPEC, guidati da Stati Uniti, Norvegia, Brasile, Canada e Guyana, forniranno l'altra metà.

US Energy Information Administration, Prospettive energetiche a breve termine, agosto 2025

Fonte: EIA

Allo stesso tempo, la domanda mondiale di combustibili liquidi è aumentata di 1,6 milioni di barili al giorno rispetto al primo e al secondo trimestre del 2025. L'accumulo di scorte ha superato 1 milione di barili al giorno per un periodo prolungato di 1998, 2015 e 2020; i prezzi del petrolio greggio sono diminuiti dal 25% al 50%.

Prezzi e produzione del petrolio fino al 2026

Cambiamenti notevoli nelle previsioni | 2025 | 2026 |

Prezzo spot del petrolio greggio Brent (dollari al barile) | $67 | $51 |

Previsione precedente | $69 | $58 |

variazione percentuale | -2,4% | -12,0% |

Variazione delle scorte globali di petrolio (milioni di barili al giorno) | 1.6 | 1.4 |

Previsione precedente | 1.1 | 1.1 |

Modifica | 0,6 | 0,3 |

Produzione di petrolio greggio OPEC+ (milioni di barili al giorno) | 43.7 | 44.2 |

Previsione precedente | 43.2 | 43.8 |

variazione percentuale | 1,0% | 0,9% |

Produzione di petrolio greggio degli Stati Uniti (milioni di barili al giorno) | 13.4 | 13.3 |

Previsione precedente | 13.4 | 13.4 |

variazione percentuale | 0,3% | -0,7% |

Scorte di petrolio greggio degli Stati Uniti (milioni di barili) | 433 | 448 |

Previsione precedente | 405 | 400 |

variazione percentuale | 6,9% | 11,9% |

Fonte : EIA

Tra il 2020 e il 2024, la produzione di petrolio greggio e condensato di lease negli Stati Uniti è aumentata di 1,9 milioni di barili al giorno (b/g). Il Texas e il New Mexico contribuiscono al 93% della produzione e le restanti aree di produzione in acque federali o al largo dello stato sono aumentate di soli 130.000 b/g. Midland e Martin in Texas hanno prodotto il 21%, ovvero 0,40 milioni di b/g, del petrolio greggio totale prodotto negli Stati Uniti. Andrews, Howard, Glasscock, Loving, Ward e Reagan, altre sei contee del Texas, sono cresciute di 0,36 milioni di b/g.

Fonte : EIA

- Espansione nella produzione del vetro: poiché la sabbia silicea è la principale materia prima utilizzata nel processo di produzione del vetro, la domanda è considerevole. Secondo l'Agenzia Internazionale per l'Energia (IEA), la produzione globale di vetro dovrebbe superare i 210 milioni di tonnellate nel 2022. L'urbanizzazione e la crescita dell'industria edile e degli imballaggi continueranno ad alimentare la domanda di vetro piano e per contenitori. La futura domanda di silice è trainata anche dal vetro solare. La Solar Energy Industries Association (SEIA) prevede che gli impianti solari cresceranno del 3% tra il 2028 e il 2030, il che implica che verrà consumata più sabbia silicea per produrre vetro solare a basso contenuto di ferro.

Fonte : IEA

Inoltre, gli incentivi per la produzione onshore di componenti critici stanno favorendo la crescita del mercato. Questo impatto si osserva nella produzione di componenti e moduli solari, attraverso il credito d'imposta 48C Advanced Energy Projects, che stanzia 71 milioni di dollari per promuovere progetti di ricerca e sviluppo e dimostrativi e 7 miliardi di dollari per l'implementazione di impianti solari. Inoltre, nel 2024 First Solar ha inaugurato il suo stabilimento per la produzione di moduli fotovoltaici da 1,1 miliardi di dollari nella contea di Lawrence, in Alabama. Si prevede che questa iniziativa strategica genererà circa 800 nuovi posti di lavoro. First Solar, con i suoi tre stabilimenti operativi in Ohio e il nuovo stabilimento in Alabama, integrerà verticalmente la sua capacità fotovoltaica. La produzione solare favorevole ha raggiunto il picco dello scenario generale del commercio del vetro.

Importatori ed esportatori di vetro e articoli in vetro, 2023

Paese | Valore di importazione | Valore delle esportazioni |

Gli Stati Uniti | 9,18 miliardi di dollari | 6,44 miliardi di dollari |

Cina | 6,93 miliardi di dollari | 21,3 miliardi di dollari |

Sfide

- Prezzi volatili delle materie prime: la volatilità del mercato dovuta ai diversi costi dell'energia e dei trasporti ha prodotto prezzi della sabbia silicea che indicano fluttuazioni. Ad esempio, secondo Statista, i prezzi della sabbia silicea negli Stati Uniti sono aumentati da 36 dollari a tonnellata nel 2020 a oltre 56 dollari a tonnellata nel 2022, a seguito dell'aumento delle tariffe di trasporto e dei prezzi del carburante. La volatilità del mercato influisce sulla redditività e sui rapporti di fornitura a lungo termine, soprattutto in segmenti come la produzione di vetro, la fonderia e la fratturazione idraulica, dove la pianificazione della produzione e la determinazione dei prezzi si basano sulla capacità di definire i costi di input.

- Rischi per la salute e responsabilità sul posto di lavoro: la silice cristallina respirabile rappresenta un grave rischio professionale. Secondo il CDC, i lavoratori statunitensi sono esposti alla silice ogni anno sul posto di lavoro, il che espone i datori di lavoro a potenziali richieste di risarcimento e sanzioni in base alle caratteristiche demografiche dei dipendenti esposti. L'OSHA ha inoltre finanziato sanzioni operative relative alla silice durante il periodo di riferimento 2018-2023. Le aziende possono utilizzare sistemi di abbattimento delle polveri, dispositivi di protezione individuale (DPI) e sorveglianza medica, ognuno dei quali aumenta i costi operativi per i datori di lavoro. Inoltre, il concetto di responsabilità oggettiva rende il settore poco attraente per i nuovi datori di lavoro.

Dimensioni e previsioni del mercato della sabbia silicea industriale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,7% |

|

Dimensione del mercato dell'anno base (2025) |

17 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

29,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della sabbia silicea industriale:

Analisi del segmento applicativo

Si prevede che il segmento della produzione del vetro acquisirà la maggiore quota di mercato della sabbia silicea industriale, pari al 42,3%, durante il periodo di proiezione entro il 2035, a causa della domanda sostenuta di vetro piano, vetro per contenitori e vetro speciale, principalmente per l'industria automobilistica, dell'edilizia e delle costruzioni e del solare fotovoltaico (FV). L'USGS ha osservato che la produzione del vetro consuma sabbia silicea ad alta purezza. L'Agenzia Internazionale per l'Energia (IEA) ha indicato che gli impianti solari fotovoltaici stanno registrando una crescita sostanziale in tutto il mondo. I moduli in vetro fotovoltaico richiederanno ingenti input di sabbia silicea di alta qualità per il vetro solare. La crescita della produzione del vetro come sottosettore dell'edilizia sarà sostenuta da un'ulteriore domanda nell'area Asia-Pacifico e in Medio Oriente e dalla continua domanda di vetro da costruzione, trainata dall'urbanizzazione.

Analisi del segmento di utilizzo finale

Si prevede che il segmento delle costruzioni rappresenterà la crescita più significativa entro il 2035, con una quota di mercato del 34,3%, principalmente grazie alla forte spesa in infrastrutture e allo sviluppo urbano, nonché ai materiali da costruzione ecologici, che sostengono la domanda di edilizia. Ad esempio, il Dipartimento dei Trasporti degli Stati Uniti (USDOT) prevede una crescente domanda di calcestruzzo, cemento e materiali da costruzione speciali prodotti utilizzando sabbia silicea. Inoltre, i rapporti dell'OCSE prevedono che gli investimenti infrastrutturali globali supereranno i 94 trilioni di dollari entro il 2040, il che è favorevole per calcestruzzo e malte a base di sabbia.

La nostra analisi approfondita del mercato della sabbia silicea industriale include i seguenti segmenti:

| Segmento | Sottosegmento |

Applicazione |

|

Tipo di prodotto |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

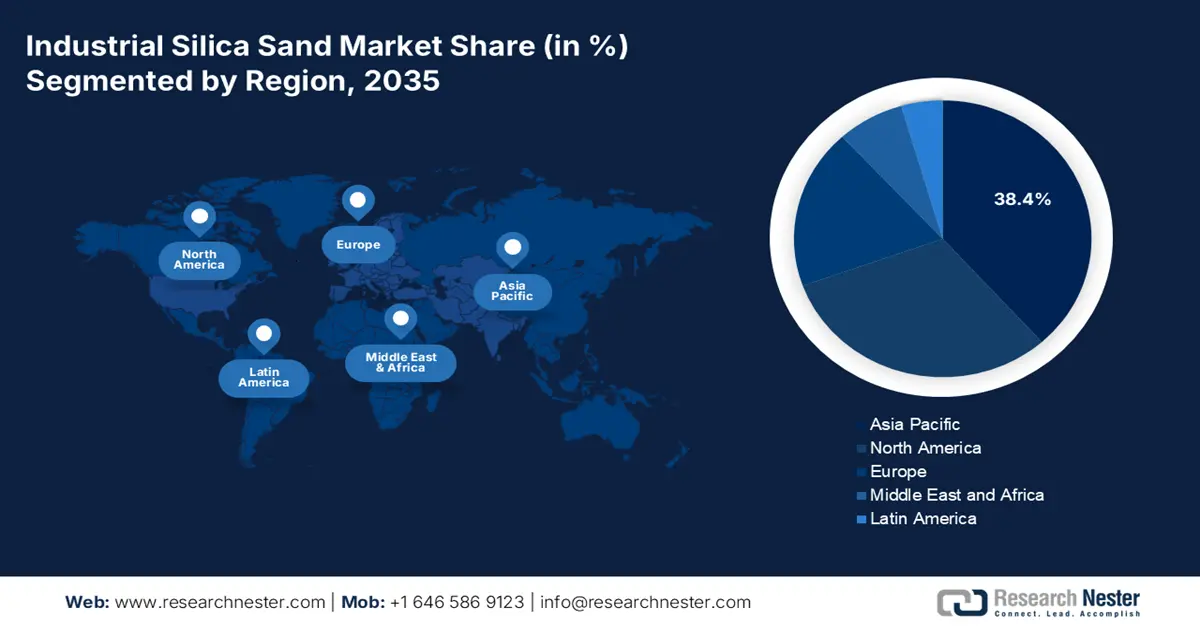

Mercato della sabbia silicea industriale - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

Entro il 2035, si prevede che il mercato dell'Asia-Pacifico deterrà il 38,4% della quota di mercato grazie alla rapida espansione del settore delle infrastrutture, e si registrano significative espansioni nei settori del vetro e della fonderia nella regione. La domanda di sabbia silicea è trainata dalla domanda cinese, seguita da quella di India e Giappone. Anche l'aumento della produzione di elettronica e fotovoltaico nel Sud-est asiatico aumenta i consumi. La spesa pubblica sostenuta per l'edilizia nei paesi ASEAN aumenterà anche la domanda a lungo termine.

La Cina domina il mercato con un massiccio consumo di sabbia silicea industriale, principalmente utilizzata nella produzione di vetro, pannelli solari e fonderie. La posizione dominante della Cina nella produzione di pannelli fotovoltaici e di vetro piano è il motore trainante dell'elevata domanda di sabbia silicea. La Cina è tra i primi tre esportatori di vetro a livello mondiale, grazie alla sua elevata capacità produttiva. Secondo un rapporto USITC del 2023, si stima che i nuovi progetti nel Paese aggiungeranno 655.000 tonnellate metriche di nuova capacità produttiva annua di silicio metallico nello Xinjiang e nella Mongolia Interna nel 2022.

Silicio metallico: quantità di esportazioni dalla Cina, per destinazione e periodo (quantità in tonnellate corte)

Mercato di destinazione | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Giappone | 208.538 | 221.296 | 181.465 | 169.068 | 206.231 | 160.945 |

Corea del Sud | 164.728 | 148.065 | 128.121 | 89.171 | 98.556 | 91.215 |

Emirati Arabi Uniti | 55.926 | 61.505 | 51.915 | 31.667 | 64.657 | 67.272 |

India | 57.260 | 64.592 | 57.144 | 56.093 | 65.993 | 65.722 |

Thailandia | 72.887 | 52.767 | 55.147 | 63.236 | 78.028 | 54.345 |

Malaysia | 35.496 | 40.326 | 42.788 | 48.446 | 60.906 | 42.980 |

Paesi Bassi | 37.284 | 34.720 | 30.186 | 25.012 | 39.767 | 40.945 |

Messico | 35.184 | 34.893 | 30.113 | 25.447 | 25.778 | 28.230 |

Bahrein | 13.320 | 18.760 | 18.858 | 11.622 | 24.259 | 25.143 |

Qatar | 25.512 | 21.482 | 17.678 | 18.814 | 22.991 | 20.029 |

Tutti gli altri mercati | 217.543 | 200.361 | 152.139 | 141.111 | 170.201 | 120.798 |

Fonte : USITC

Si prevede che il mercato indiano della sabbia silicea industriale deterrà una quota di fatturato sbalorditiva durante il periodo di analisi. La forte crescita del settore edile è un fattore trainante significativo, così come la continua espansione della produzione di vetro e la crescita dell'industria ceramica. Inoltre, il governo indiano sta introducendo iniziative significative come il programma PMAY (Housing for All), e i successivi corridoi infrastrutturali aumenteranno il consumo di sabbia silicea. Con l'attenzione dell'India sull'incremento della produzione di energia solare fotovoltaica, il consumo di sabbia silicea ad alta purezza aumenterà ulteriormente.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano della sabbia silicea industriale deterrà una quota di mercato del 31,1% nel periodo 2026-2035. I settori della produzione del vetro, della fratturazione idraulica e della fonderia trainano la domanda di quarzo ingegnerizzato, vetro e sabbie per fratturazione idraulica. Gli Stati Uniti d'America hanno rappresentato la maggior parte della produzione regionale, con importazioni costanti in Canada per applicazioni nel settore del vetro e dell'edilizia.

Il mercato della sabbia silicea industriale negli Stati Uniti è trainato dalla forte esplorazione di gas di scisto, in particolare attraverso la fratturazione idraulica, la produzione di vetro e la domanda di vetro per impianti solari fotovoltaici. Nel 2023, la produzione nazionale si è concentrata principalmente in Illinois, Texas e Wisconsin, trainando così il mercato. La sabbia da fratturazione, poiché è ancora necessaria per la concessione di nuovi impianti di gas di scisto, rappresenta il principale sottosegmento. Anche la costante domanda di costruzioni nei settori energetico e delle fonderie statunitensi ha favorito una solida crescita.

Si stima che il mercato della sabbia silicea industriale in Canada crescerà grazie a una solida crescita nella produzione di vetro, nell'edilizia e nella lavorazione delle sabbie bituminose. Le importazioni piuttosto costanti sostengono la produzione nazionale, soprattutto per quanto riguarda l'approvvigionamento di sabbia ad alta purezza necessaria per il vetro float e le applicazioni chimiche, con importazioni in Canada principalmente da Ontario e Alberta. Si prevede che il mercato canadese crescerà a un CAGR stabile nel periodo di tempo stimato, grazie ai significativi investimenti infrastrutturali pianificati dal Canada e alle sue emergenti applicazioni di vetro per l'energia pulita.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo deterrà il 18,7% della quota di mercato, poiché i principali settori che contribuiscono alla produzione di etanolo sono l'edilizia, la produzione del vetro e la fonderia. L'edilizia e la domanda da parte dei settori automobilistico ed elettronico hanno trainato la domanda in Germania e Regno Unito. I modelli di consumo e produzione tracciati negli Stati membri sono influenzati dal maggiore utilizzo di energie rinnovabili, pannelli in vetro, aumento del capitale disponibile e nuove leggi sulla polvere di silice nei luoghi di lavoro nell'ambito del quadro normativo UE in materia di SSL.

Nel 2025, il mercato tedesco ha registrato un valore leader grazie alla produzione di vetro di qualità, alla produzione di pannelli solari fotovoltaici, all'uso di sabbia da fonderia nella fusione automobilistica e alla produzione di oltre 10 milioni di tonnellate di sabbia silicea in Germania nel 2024. L'accordo sulla sabbia silicea ha contribuito a lungo all'innovazione dei processi produttivi nel settore automobilistico e sta stimolando la domanda di sabbia silicea di alta qualità per l'eccellenza produttiva.

Principali attori del mercato della sabbia silicea industriale:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato globale della sabbia silicea industriale è fortemente consolidato, dominato da aziende come US Silica Holdings, Sibelco e Covia Holdings, tutte dotate di acquisizioni strategiche, catene di fornitura integrate e una notevole innovazione tecnologica. Analogamente, le aziende giapponesi - Toyota Tsusho, Mitsubishi Corporation, Tochu Corporation, ecc. - si concentrano sulla fornitura di silice ad alta purezza, un componente fondamentale delle catene di fornitura in rapida evoluzione dell'elettronica e dell'automotive. È importante sottolineare che le aziende australiane stanno investendo in modo significativo nell'espansione delle proprie riserve di silice per soddisfare la domanda dell'area Asia-Pacifico, mentre le aziende malesi si concentrano principalmente su una modalità di produzione orientata all'esportazione. Le principali strategie per il mantenimento e la crescita del mercato internazionale della silice industriale includono l'espansione della capacità produttiva, le joint venture per gradi di silice speciali e l'integrazione verticale delle aziende per avere accesso alle materie prime e garantire vantaggi in termini di costi e, in ultima analisi, competitivi in un'epoca di crescenti normative ambientali.

Di seguito sono elencati alcuni dei principali attori che operano sul mercato:

Nome ufficiale dell'azienda | Paese di origine | Quota di mercato approssimativa (%) |

US Silica Holdings, Inc. | U.S.A. | 8.6 |

Gruppo Sibelco | Belgio | 7.8 |

Fairmount Santrol (ora Covia Holdings Corp.) | U.S.A. | 7.6 |

Toyota Tsusho Corporation | Giappone | 3.9 |

Badger Mining Corporation | U.S.A. | 3.5 |

Australian Silica Quartz Group Ltd | Australia | xx |

Gruppo Quarzwerke | Germania | xx |

Silice di montagna corta | U.S.A. | xx |

Minerali industriali europei Ltd | Regno Unito | xx |

Syarikat Sebangun Sdn. Bhd. | Malaysia | xx |

VRX Silica Limited | Australia | xx |

Premier Silica LLC | U.S.A. | xx |

JFE Mineral Co., Ltd. | Giappone | xx |

Mitsubishi Corporation | Giappone | xx |

Società Tochu | Giappone | xx |

Ecco alcune aree di interesse trattate nel panorama competitivo del mercato della sabbia silicea industriale:

Sviluppi recenti

- Nel giugno 2024, Sibelco, un'azienda belga, ha lanciato SibelClean Ultra-Pure Silica, una sabbia con un contenuto di SiO₂ superiore al 99,9% destinata principalmente ai mercati dei semiconduttori e del vetro fotovoltaico. Il Chips Act dell'UE ha rapidamente incrementato la domanda, ma nel secondo trimestre del 2024 Sibelco ha registrato una crescita del 7% su base annua dei contratti, principalmente grazie alla domanda dei produttori di energia solare tedeschi e olandesi.

- Report ID: 3397

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.