Prospettive del mercato dell'azoto industriale:

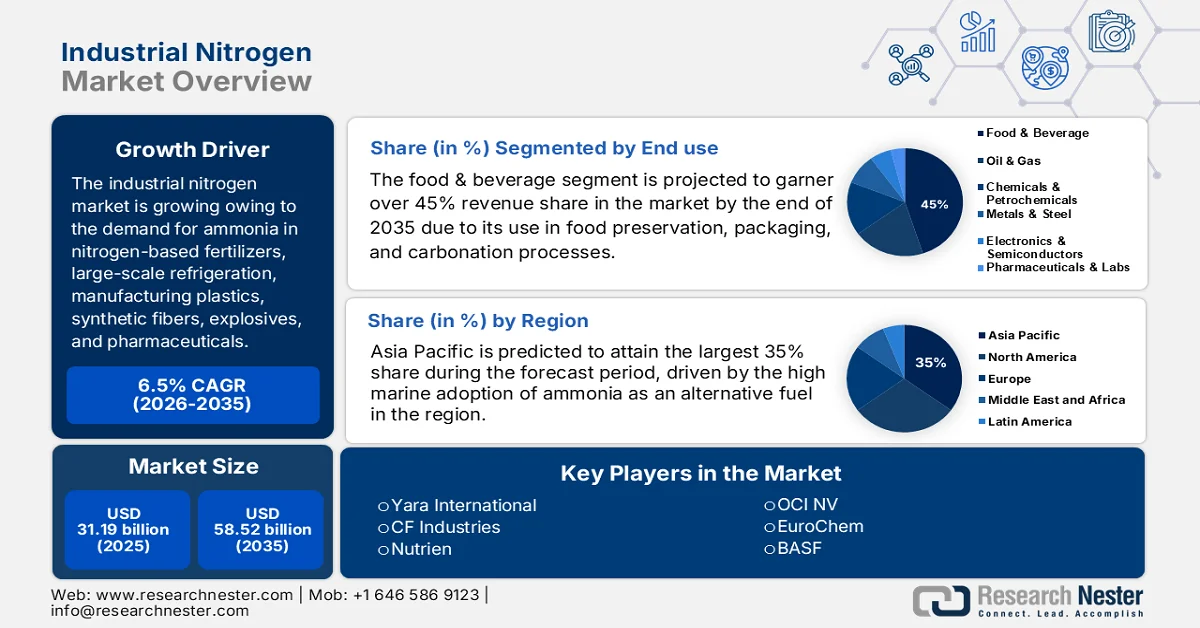

Il mercato dell'azoto industriale aveva un valore di 31,19 miliardi di dollari nel 2025 e si prevede che raggiungerà i 58,52 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 6,5% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'azoto industriale è stimato a 33,23 miliardi di dollari.

Il mercato dell'azoto industriale è trainato principalmente dall'elevata domanda di ammoniaca nei fertilizzanti a base di azoto, nella refrigerazione su larga scala, nella produzione di materie plastiche, fibre sintetiche, esplosivi, prodotti farmaceutici e come agente pulente. Negli Stati Uniti, nel 2024, 18 aziende producevano ammoniaca in 37 impianti, mentre altri 2 impianti sono rimasti inattivi. Circa il 55% della capacità produttiva totale di ammoniaca era concentrata in Oklahoma, Louisiana e Texas, grazie alle loro ingenti riserve di gas naturale. Nel 2024, gli impianti statunitensi operavano all'80% della loro capacità nominale.

Produzione e riserve mondiali stimate di ammoniaca*

Paese/Regione | 2023 | 2024 |

Stati Uniti | 13.800 | 14.000 |

Algeria | 2.000 | 2.000 |

Australia | 1.300 | 1.300 |

Canada | 3.600 | 3.600 |

Cina | 47.000 | 47.000 |

Egitto | 4.500 | 5.000 |

Germania | 1.720 | 1.700 |

India | 15.300 | 15.000 |

Indonesia | 5.800 | 6.000 |

Iran | 4.200 | 4.200 |

Malaysia | 1.400 | 1.400 |

Paesi Bassi | 2.000 | 2.000 |

Nigeria | 1.700 | 1.700 |

Oman | 2.000 | 2.000 |

Pakistan | 3.500 | 3.500 |

Polonia | 1.560 | 1.600 |

Qatar | 3.050 | 3.100 |

Russia | 14.000 | 14.000 |

Arabia Saudita | 5.400 | 5.400 |

Trinidad e Tobago | 3.220 | 3.200 |

Uzbekistan | 1.300 | 1.300 |

Vietnam | 1.440 | 1.400 |

Altri paesi | 12.300 | 13.000 |

Totale mondiale (arrotondato) | 152.000 | 150.000 |

*Sono stati presi in considerazione l'azoto atmosferico disponibile e le fonti di gas naturale per la produzione di ammoniaca

Fonte: USGS

Inoltre, gli Stati Uniti sono tra i principali produttori e consumatori di ammoniaca a livello globale. Il solfato di ammonio, i fosfati di ammonio, l'acido nitrico, il nitrato di ammonio e l'urea sono stati, in ordine crescente di quantità prodotta. Oltre l'88% dell'ammoniaca prodotta internamente era destinata all'uso come fertilizzante, e comprendeva ammoniaca anidra, urea, fosfati di ammonio, nitrati di ammonio e altri composti azotati. Secondo il rapporto USGS (United States Geological Survey) del 2025, la capacità produttiva annua mondiale dovrebbe crescere del 7% entro il 2028. Questo aumento di capacità è previsto nelle aree con disponibilità di gas naturale a basso costo, tra cui l'Asia-Pacifico, il Nord America e l'Europa orientale.

Produzione e consumo interno di ammoniaca negli Stati Uniti (dati in migliaia di tonnellate metriche, contenuto di azoto)

Indicatore | 2020 | 2021 | 2022 | 2023 | 2024 |

Produzione | 14.000 | 12.700 | 13.800 | 13.800 | 14.000 |

Importazioni destinate al consumo | 1.990 | 2.080 | 1.930 | 1.720 | 1.800 |

Esportazioni | 369 | 231 | 719 | 890 | 880 |

Consumo apparente | 15.700 | 14.600 | 14.800 | 14.700 | 15.000 |

Azioni, produttore, fine anno | 310 | 270 | 440 | 350 | 440 |

Prezzo medio (FOB Costa del Golfo) (USD per tonnellata corta) | 213 | 578 | 1.070 | 470 | 440 |

Numero di dipendenti dello stabilimento | 1.600 | 1.600 | 1.600 | 1.600 | 1.600 |

Dipendenza netta dalle importazioni (% del consumo apparente) | 11% | 13% | 7% | 6% | 6% |

Fonte: USGS

Il mercato dell'azoto industriale, in particolare quello del gas naturale, materia prima fondamentale per la produzione di azoto, e la sua graduale evoluzione dei prezzi hanno avuto un impatto diretto sulla catena di approvvigionamento dell'azoto e sulla proliferazione del mercato dell'azoto industriale. I dati USGS del 2024 mostrano che il prezzo spot dell'Henry Hub per il gas naturale oscillava tra 1,25 e 3,52 dollari USA per milione di unità termiche britanniche (Btu), con una media approssimativa di 2,10 dollari USA per milione di Btu. Nel 2024, il costo del gas naturale è stato inferiore a quello del 2023. Ciò è stato dovuto a livelli di stoccaggio superiori alla media, soprattutto durante l'inverno più mite. Inoltre, all'inizio del 2024, il prezzo medio dell'ammoniaca sulla costa del Golfo era di 478 dollari USA per tonnellata corta, poi è crollato a fine maggio a 364 dollari USA per tonnellata corta, per poi risalire a fine settembre a 510 dollari USA per tonnellata corta. Il costo medio dell'ammoniaca nel 2024 è stato di 440 dollari USA per tonnellata corta. Secondo l'EIA, la domanda statunitense di esportazioni di gas naturale liquefatto (GNL) nel 2025 è aumentata di 3 miliardi di piedi cubi al giorno (Bcf/d). I costi relativamente più bassi del GNL durante l'estate sono stati dovuti alla produzione record (4,5 Bcf/d), mentre i prezzi spot hanno mostrato un aumento costante verso la fine del 2025 a causa del vortice polare di novembre-dicembre, spingendo brevemente i costi oltre i 5,00 USD/MMBtu.

Prezzo spot del gas naturale Henry Hub (dollari per milione di Btu)

Anno | gennaio | Dicembre | Mar | Aprile | Maggio | Giugno | Luglio | agosto | Settembre | ottobre | novembre | Dicembre |

1997 | 3.45 | 2.15 | 1,89 | 2.03 | 2,25 | 2.20 | 2.19 | 2,49 | 2,88 | 3.07 | 3.01 | 2.35 |

2000 | 2.42 | 2,66 | 2,79 | 3.04 | 3,59 | 4.29 | 3,99 | 4.43 | 5.06 | 5.02 | 5.52 | 8,90 |

2010 | 5,83 | 5.32 | 4.29 | 4.03 | 4.14 | 4,80 | 4,63 | 4.32 | 3,89 | 3.43 | 3.71 | 4,25 |

2020 | 2.02 | 1,91 | 1,79 | 1,74 | 1,75 | 1,63 | 1,76 | 2.30 | 1,92 | 2.39 | 2,61 | 2,58 |

2021 | 2.71 | 5.35 | 2,62 | 2,66 | 2,91 | 3.26 | 3,84 | 4.07 | 5.16 | 5.51 | 5.05 | 3,76 |

2022 | 4.38 | 4,69 | 4,90 | 6,60 | 8.14 | 7,70 | 7.28 | 8.81 | 7,88 | 5,66 | 5.45 | 5.53 |

2023 | 3.27 | 2.38 | 2.31 | 2.16 | 2.15 | 2.18 | 2,55 | 2,58 | 2,64 | 2,98 | 2.71 | 2,52 |

2024 | 3.18 | 1,72 | 1,49 | 1,60 | 2.12 | 2,54 | 2.07 | 1,99 | 2.28 | 2.20 | 2.12 | 3.01 |

2025 | 4.13 | 4.19 | 4.12 | 3.42 | 3.12 | 3.02 | 3.20 | 2,91 | 2,97 | 3.19 | 3,79 | 4.26 |

2026 | 7,72 |

Fonte : EIA

Chiave Azoto industriale Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

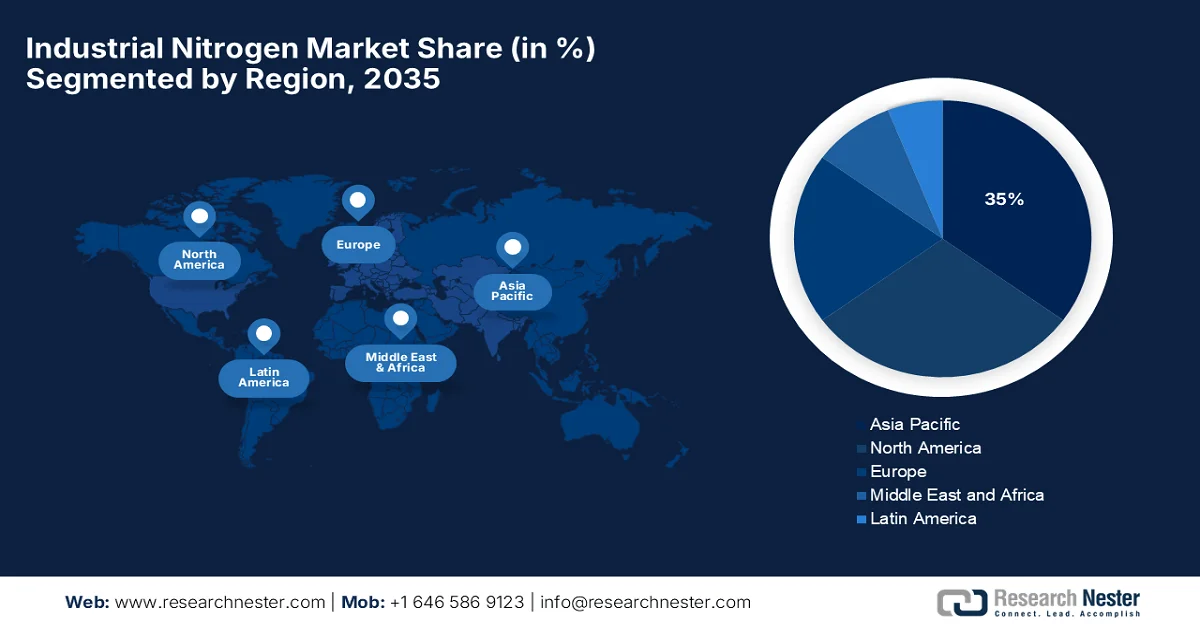

- Si prevede che la regione Asia-Pacifico deterrà una quota di mercato di circa il 35% nel settore dell'azoto industriale entro il 2035, grazie all'elevata concentrazione di spedizioni di merci via mare e all'espansione delle attività commerciali nelle economie in rapido sviluppo.

- Si prevede che il Nord America conquisterà una quota significativa entro il 2035, grazie al rafforzamento del settore chimico e all'aumento della produzione di prodotti chimici per l'agricoltura in tutta la regione.

Approfondimenti sui segmenti:

- Si prevede che il segmento alimentare e delle bevande nel mercato dell'azoto industriale rappresenterà oltre il 45% della quota di fatturato entro il 2035, spinto dalla crescente domanda di imballaggi a base di azoto per prolungare la durata di conservazione e prevenire l'ossidazione dei prodotti alimentari.

- Si prevede che il segmento di fornitura tramite bombole dominerà durante il periodo di previsione 2026-2035, spinto dalla crescente domanda di azoto ad elevata purezza in applicazioni a basso e medio volume nei settori chimico e dei materiali avanzati.

Principali tendenze di crescita:

- Elevata domanda di azoto nella produzione di fertilizzanti

- Adozione dell'ammoniaca come combustibile marittimo per il trasporto marittimo internazionale

Costi principali:

- Volatilità dei prezzi

Attori chiave: Yara International (Oslo, Norvegia), CF Industries (Deerfield, IL, Stati Uniti), Nutrien (Saskatoon, Canada), OCI NV (Amsterdam, Paesi Bassi), EuroChem (Zug, Svizzera), BASF (Ludwigshafen, Germania), Fertiglobe (Abu Dhabi, Emirati Arabi Uniti), SABIC (Riyadh, Arabia Saudita), Ma'aden (Riyadh, Arabia Saudita), ICL Group (Israel Chemicals) (Tel Aviv, Israele), Sinofert Holdings (Pechino, Cina), China BlueChemical (Tianjin, Cina), Acron Group (Mosca, Russia), Koch Industries / Koch Fertilizers (Wichita, KS, Stati Uniti), IFFCO (Indian Farmers Fertiliser Cooperative) (Nuova Delhi, India), Coromandel International (Chennai, India), Chambal Fertilisers (Gurugram, India), Rashtriya Chemicals & Fertilizers (Mumbai, India), ICL Fertilizers (società controllata di ICL Group) (Tel Aviv, Israele), Linde plc (Dublino, Irlanda).

Globale Azoto industriale Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 31,19 miliardi di dollari

- Dimensioni del mercato nel 2026: 33,23 miliardi di dollari

- Dimensioni previste del mercato: 58,52 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 35% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, India, Germania, Giappone

- Paesi emergenti: Corea del Sud, Brasile, Messico, Indonesia, Vietnam

Last updated on : 24 March, 2026

Mercato dell'azoto industriale: fattori di crescita e sfide

Fattori di crescita

- Elevata domanda di azoto nella produzione di fertilizzanti: il mercato mondiale dell'azoto industriale ha visto la produzione di ammoniaca espandersi a 189,8 milioni di tonnellate, con un aumento del 2% nel periodo 2023-2024, mentre la produzione di urea ha raggiunto il livello record di 199,7 milioni di tonnellate. La crescita della capacità di produzione di ammoniaca si è attestata intorno al 4% tra il 2023 e il 2025, raggiungendo 200,7 milioni di tonnellate di azoto in termini di volume. L'espansione della capacità di produzione di azoto si è concentrata nei paesi a basso costo, principalmente negli Stati Uniti, dove gli incentivi fiscali hanno notevolmente incrementato gli investimenti nell'ammoniaca blu, e in Russia, dove molti progetti di costruzione utilizzano il gas naturale. Secondo l'International Fertilizer Association (IFA), nel 2025 erano in funzione circa 1,3 milioni di tonnellate di ammoniaca verde e si prevede che il volume potenziale in fase di costruzione raggiungerà i 5,3 milioni di tonnellate entro il 2028, considerando il potenziale dell'ammoniaca verde come fonte di azoto ecocompatibile, unitamente al suo posizionamento nel mercato energetico dell'azoto come vettore di idrogeno. Tra i fattori determinanti di questa traiettoria di crescita dell'azoto si annoverano lo sviluppo di progetti a basso costo in Iran, insieme a Stati Uniti e Russia, la proliferazione della capacità di produzione di ammoniaca verde in Cina e gli impianti di sostituzione delle importazioni in India.

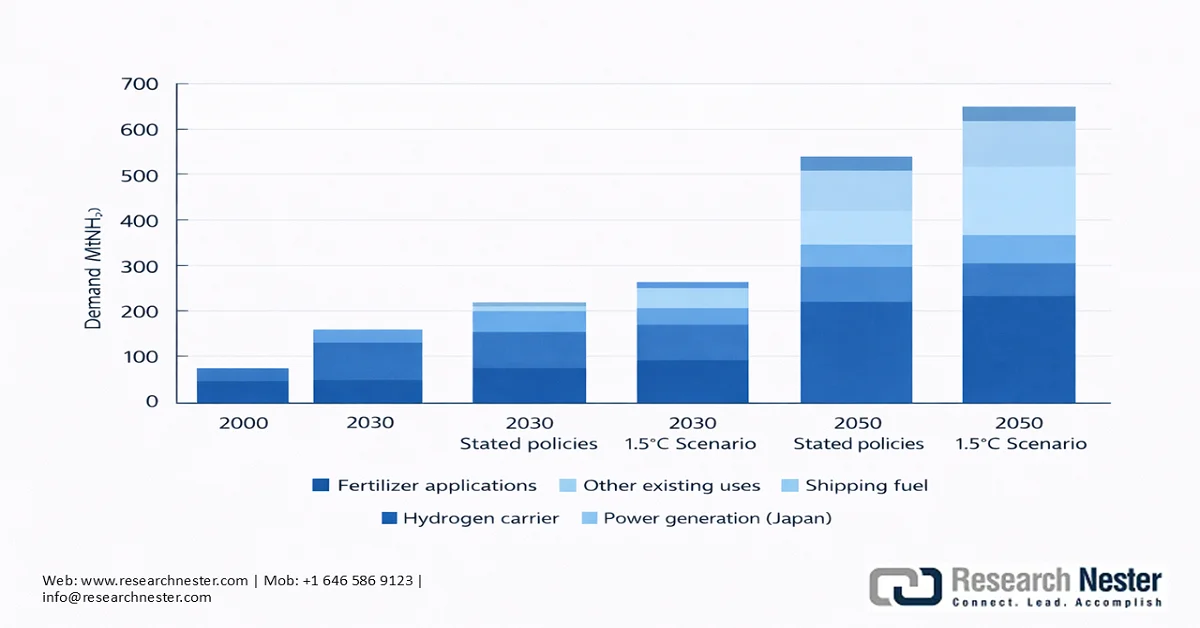

Consumo globale di azoto, Mt N

Fonte: IFA

La crescita complessiva del mercato industriale dell'azoto nelle attività agricole ha alimentato l'uso di fertilizzanti a base di azoto. Negli Stati Uniti, la coltivazione di mais su larga scala ha mantenuto costante la domanda di fertilizzanti azotati o ammoniacali. Il Dipartimento dell'Agricoltura degli Stati Uniti ha dichiarato che i coltivatori di mais statali hanno seminato 37 milioni di ettari tra luglio 2023 e giugno 2024. In Cina, gli obiettivi di sicurezza alimentare sono stati rafforzati dal governo dopo la crisi COVID-19 in risposta alla stagnazione della produzione agricola, incentivando così l'uso di azoto. Inoltre, il governo ha adottato politiche per evitare impennate dei prezzi dei fertilizzanti sul mercato interno, limitando l'urea e le esportazioni di urea, fosfato monoammonico (MAP) e fosfato diammonico (DAP) a partire dalla fine del 2021. L'adozione di fertilizzanti azotati in Cina è aumentata nell'anno fiscale 2024 dopo anni di indebolimento dei consumi interni.

L'Asia-Pacifico e l'Europa orientale e centrale (EECA) rappresentano la quota maggiore di fertilizzanti azotati, con i primi cinque paesi produttori costituiti da India (circa 1 Mt N), Russia (circa 0,5 Mt N), Indonesia, Cina e Ucraina, che rappresentano oltre il 50% della crescita mondiale. Nei paesi sopra menzionati, la maggior parte degli agricoltori paga prezzi inferiori a quelli internazionali grazie a politiche governative di sostegno. Analogamente, in Indonesia, il governo promuove la coltivazione del mais e fornisce ai piccoli agricoltori una miscela tricomponente sovvenzionata di azoto (N), fosforo (P) e potassio (K) o NPK e urea. Nel 2024, la quantità di fertilizzanti sovvenzionati è raddoppiata, passando da 4,7 Mt a 9,55 Mt, pari a due terzi del consumo interno di fertilizzanti.

- Adozione dell'ammoniaca come combustibile marittimo per il trasporto marittimo internazionale : circa il 95% delle operazioni di trasporto merci si concentra in mare, consumando circa il 10% dell'energia cumulativa utilizzata per i trasporti e contribuendo al 2,6% delle emissioni globali di gas serra (GHG). La strategia iniziale dell'Organizzazione Marittima Internazionale (IMO) in materia di gas serra mira a ridurre le emissioni del 50% rispetto ai livelli del 2008 entro il 2050. Sempre più compagnie di navigazione si impegnano ad allinearsi maggiormente agli obiettivi di riduzione dei gas serra. Ad esempio, l'obiettivo di Maersk di raggiungere zero emissioni nette entro il 2050 si concretizzerà grazie all'integrazione dell'ammoniaca come combustibile per le navi. Considerando la sua flotta attuale di 750 navi portacontainer, si prevede che Maersk necessiti di 20 milioni di tonnellate di ammoniaca all'anno. Inoltre, la vita utile delle navi è di circa 25 anni, il che implica che i finanziamenti per la decarbonizzazione dovranno essere disponibili entro il 2030 per poter raggiungere gli obiettivi del 2050.

Secondo l'IRENA, un consorzio di aziende del settore ha manifestato interesse nell'adozione dell'ammoniaca come fonte di carburante marittimo internazionale. Il rapporto IRENA 2022 prevede che il mercato dell'azoto industriale come combustibile marino raggiungerà una domanda di 1.000 milioni di tonnellate entro il 2050. In uno scenario di sostenibilità a 1,5°C, tale domanda raggiungerebbe i 197 milioni di tonnellate, di cui 183 milioni di tonnellate destinate al trasporto marittimo internazionale e i restanti 15 milioni di tonnellate al trasporto marittimo nazionale.

Elenco dei consorzi selezionati per le dimostrazioni sull'ammoniaca nel settore marittimo.

Progetto | Durata | Scopo |

Motore a due tempi ad ammoniaca MAN (Danimarca) | 2019-2024 | Un progetto da 5 milioni di dollari, guidato da MAN Engines, mira a sviluppare il primo motore a due tempi alimentato ad ammoniaca entro il 2022 e a commercializzarlo nel 2024. |

Coalizione per raggiungere l'obiettivo zero (Globale) | 2019 - | Coalizione globale che studia le possibili vie per decarbonizzare il trasporto marittimo internazionale. Guidata da Friends of Ocean Action, Global Maritime Forum e World Economic Forum. |

Motore a quattro tempi ad ammoniaca Wärtsilä (Norvegia) | 2020-2023 | Progetto guidato da Wärtsilä per testare un motore a quattro tempi alimentato ad ammoniaca su scala reale e a lungo termine, con il supporto di un finanziamento di 2 milioni di dollari da parte del Consiglio norvegese per la ricerca. |

Progetto ShipFC sull'ammoniaca (Europa) | 2020-2024 | Un consorzio di 14 aziende industriali e organizzazioni di ricerca europee, coordinato da NCE Maritime CleanTech, ha ammodernato la nave Viking Energy installando una cella a combustibile a ossido solido alimentata ad ammoniaca da 2 MW. Il budget totale del progetto si aggira intorno ai 28 milioni di dollari. |

Emissioni zero dalle navi che utilizzano ammoniaca come combustibile (Giappone) | 2020 - | NYK Line, Japan Marine United Corporation, IHI Power Systems e Nippon Kaiji Kyokai (ClassNK) hanno firmato un accordo congiunto di ricerca e sviluppo per la commercializzazione di navi alimentate ad ammoniaca, tra cui una nave gasiera, una chiatta per il rifornimento offshore e un rimorchiatore. |

Centro Mærsk Mc-Kinney Møller per la spedizione a zero emissioni di carbonio (Danimarca) | 2020 - | Questo istituto di ricerca intende sviluppare nuove tipologie di carburante e tecnologie per decarbonizzare il settore marittimo. |

Fonte: IRENA

Produzione attuale e prevista di ammoniaca per fonte e domanda, per settore.

Fonte: IRENA

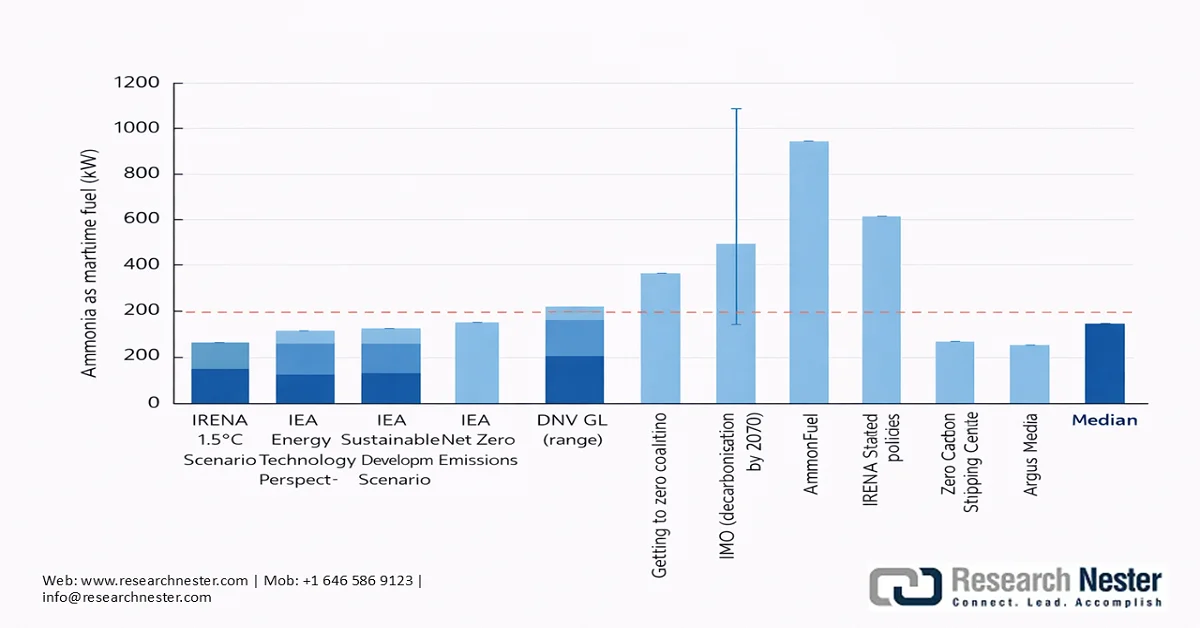

Stime della domanda di ammoniaca per l'utilizzo come combustibile marittimo entro il 2050, provenienti da diverse fonti.

Fonte: IRENA

Sfide

- Volatilità dei prezzi: i prezzi del mercato dell'azoto industriale sono soggetti a fattori geopolitici e ambientali. Ad esempio, il conflitto tra Russia e Ucraina ha portato a un aumento dei costi dei fertilizzanti, dato che la Russia rappresentava il 13% del commercio totale di fertilizzanti nel 2020, comprendente tre tipologie principali: fosfati, azoto e potassio. Questa perturbazione è stata innescata dai dazi imposti alla Russia all'inizio del 2022. Tuttavia, i costi dei fertilizzanti sono tornati ai livelli del 2021 nel 2023. Sviluppi simili possono potenzialmente avere un impatto negativo sulla resa dei raccolti nei paesi a basso e medio reddito.

Dimensioni e previsioni del mercato dell'azoto industriale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

31,19 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

58,52 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'azoto industriale:

Analisi del segmento di utilizzo finale

Si prevede che il settore alimentare e delle bevande conquisterà oltre il 45% della quota di mercato dell'azoto industriale entro la fine del 2035. Un comitato di esperti dell'Organizzazione Mondiale della Sanità (OMS), il Joint Food and Agriculture Organization on Food Additives (JECFA), ha valutato l'utilità e la sicurezza dell'azoto per uso alimentare, dichiarandolo sicuro se i produttori seguono scrupolosamente le Buone Pratiche di Fabbricazione (GMP). L'aria all'interno degli alimenti confezionati contiene il 78% di azoto e il 21% di ossigeno, con una quantità soggettiva di umidità. A contatto con l'aria atmosferica, gli acidi grassi insaturi provocano la formazione di aromi sgradevoli e rancidi. Di conseguenza, l'azoto si è rivelato un metodo efficace per preservare la qualità degli alimenti e prolungarne la durata di conservazione. L'azoto industriale è ampiamente utilizzato come gas di confezionamento, in particolare per prevenire l'ossidazione di verdure, snack, caramelle, cereali per la colazione, prodotti da forno, frutta secca e carni lavorate.

Analisi del segmento del modello di erogazione

Si prevede che la modalità di consegna tramite bombole dominerà il segmento delle modalità di consegna nel mercato dell'azoto industriale durante il periodo di previsione, risultando particolarmente adatta agli utenti finali con esigenze di volume da basso a moderato in applicazioni come spurgo, inertizzazione, test di pressione, confezionamento in atmosfera modificata e lavoro di laboratorio, dove affidabilità e purezza sono più importanti del volume. Questo segmento ha registrato una domanda notevole da parte delle industrie chimiche (incluso il settore petrolchimico) e dei materiali avanzati che richiedono l'uso di azoto industriale ad elevata purezza.

La nostra analisi approfondita del mercato dell'azoto industriale comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Uso finale |

|

Modello di consegna |

|

Prodotto |

|

Tecnologia di produzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'azoto industriale - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico deterrà la quota maggiore del mercato dell'azoto industriale, pari al 35%, durante il periodo di valutazione, grazie all'elevata concentrazione di spedizioni di merci via mare nella regione. Nel 2021, l'Asia-Pacifico si è affermata come il principale hub mondiale per il carico e lo scarico di merci, con un contributo del 64% alle importazioni e del 42% alle esportazioni, come riportato dalla Conferenza delle Nazioni Unite sul commercio e lo sviluppo (UNCTAD) nel 2022. L'area Asia-Pacifico comprende alcuni dei paesi a più rapida crescita al mondo, il che indica forti legami globali nel commercio e nel trasporto marittimo. Nei paesi in via di sviluppo, la crescita è stata del 6,8%, con l'Asia orientale cresciuta del 6,5% e l'Asia meridionale del 6,8%. In particolare, la crescita dell'India è stata dell'8,2% e quella della Cina dell'8,1%, nonostante la diffusione del COVID-19 nel secondo trimestre del 2021. Tuttavia, la ripresa del Giappone è stata più lenta, con un aumento del PIL dell'1,7% nel 2021. Il commercio di container in uscita è aumentato grazie alla domanda dei consumatori. Il commercio di container ha registrato una buona performance nel 2021, stimolato dalla domanda generata dalla pandemia e dal rifornimento delle scorte di beni di consumo, soprattutto provenienti dall'Asia orientale. Il volume degli scambi, che nel 2020 era diminuito dell'1,3%, ha superato i 165 milioni di TEU (unità equivalenti a 20 piedi), registrando quindi una ripresa nel 2021.

Nel 2021, Cina, Giappone, Corea del Sud e Vietnam figuravano tra i principali esportatori di container al mondo, con la sola Cina che deteneva il 30% della quota di mercato delle esportazioni di container. Sebbene il gas naturale liquefatto (GNL) continui a essere un combustibile alternativo molto diffuso, un numero sempre maggiore di navi utilizza l'ammoniaca. Gli armatori si stanno ora orientando verso navi a doppio combustibile (adattabili). Il rapporto UNCTAD evidenzia inoltre che, a marzo 2022, circa il 40% degli ordini riguardava navi compatibili con l'ammoniaca e altri combustibili alternativi e, a giugno 2022, i principali paesi che ordinavano navi in grado di utilizzare l'ammoniaca erano la Corea del Sud (70%), la Cina (26%) e il Giappone (17%).

Offerta, domanda e bilancio di azoto nella regione Asia-Pacifico 2016-2022 (migliaia di tonnellate di N)

metrico | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Ammoniaca - Capacità | 102.152 | 103.416 | 104.113 | 105.472 | 102.972 | 103.346 | 104.755 |

Ammoniaca - Capacità di fornitura | 88.229 | 87.675 | 88.138 | 89.968 | 87.751 | 87.913 | 88.947 |

Azoto - Altri usi | 18.913 | 19.404 | 19.687 | 20.038 | 20.384 | 20.719 | 21.054 |

Azoto - Disponibile per i fertilizzanti | 69.316 | 68.271 | 68.451 | 69.930 | 67.367 | 67.194 | 67.893 |

Azoto - Fabbisogno di fertilizzanti | 59.244 | 58.778 | 59.213 | 59.995 | 60.708 | 61.364 | 61.976 |

Bilancio potenziale dell'azoto | 10.072 | 9.493 | 9.238 | 9.935 | 6.659 | 5.830 | 5.917 |

Fonte: FAO

Il mercato cinese dell'azoto industriale domina il segmento regionale dell'azoto industriale nella regione Asia-Pacifico. L'utilizzo di ammoniaca sintetica in Cina ha registrato una crescita costante negli ultimi anni, principalmente a causa dell'enorme domanda di fertilizzanti azotati come l'urea nel fiorente settore agricolo del paese. Ciò ha favorito l'espansione della produzione nazionale di ammoniaca sintetica. Dal punto di vista delle politiche industriali, la produzione di fertilizzanti azotati a partire da gas naturale e petrolio come materie prime, il lavaggio con rame per la sintesi di ammoniaca e il metodo di gassificazione interstrato fissa per la sintesi di ammoniaca sono classificati come processi soggetti a restrizioni. In alcune province, tra cui Shandong, Jiangxi, Mongolia Interna e Henan, sono state imposte restrizioni alla capacità produttiva di fertilizzanti azotati o ammoniaca sintetica. In questo contesto di restrizioni, l'ammoniaca verde è diventata la nuova opzione preferita in Cina. In termini di esportazioni, la Cina è stata valutata come il secondo maggiore fornitore di fertilizzanti azotati, con un valore di 3,33 miliardi di dollari nel 2024.

Il mercato indiano dell'azoto industriale è in rapida espansione e si prevede che diventerà un attore di primo piano entro la fine del 2035, grazie alle iniziative governative di supporto volte a incrementare la capacità produttiva interna e l'adozione tramite programmi di sovvenzione. Nel febbraio 2024, il governo ha introdotto una politica di sovvenzioni per la produzione di ammoniaca (azoto) da fonti rinnovabili nell'ambito del programma SIGHT (Strategic Interventions for Green Hydrogen Transition Program). È stato stabilito un ciclo di sovvenzioni per una domanda annua cumulativa di 550.000 tonnellate, che sarà erogato tra il 2027 e il 2030, come pubblicato dall'Ammonia Energy Association. L'importo delle sovvenzioni è di 106 dollari USA per tonnellata durante il primo anno e di 85 dollari USA per tonnellata nel secondo e terzo anno.

Offerta, domanda e bilancio di azoto nell'Asia meridionale 2016-2022 (migliaia di tonnellate di azoto)

metrico | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Ammoniaca - Capacità | 17.493 | 18.102 | 18.102 | 19.311 | 19.311 | 19.908 | 21.102 |

Ammoniaca - Capacità di fornitura | 15.625 | 15.823 | 16.173 | 17.173 | 17.292 | 17.770 | 18.666 |

Azoto - Altri usi | 1.751 | 1.762 | 1.776 | 1.790 | 1.805 | 1.820 | 1.835 |

Azoto - Disponibile per i fertilizzanti | 13.874 | 14.061 | 14.397 | 15.383 | 15.487 | 15.950 | 16.831 |

Azoto - Fabbisogno di fertilizzanti | 21.497 | 22.082 | 22.350 | 22.866 | 23.348 | 23.821 | 24.258 |

Bilancio potenziale dell'azoto | -7.623 | -8.021 | -7.953 | -7.483 | -7.861 | -7.871 | -7.427 |

Fonte: FAO

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dell'azoto industriale rappresenterà una quota significativa grazie al forte posizionamento del settore chimico nella regione, soprattutto con l'aumento della produzione di prodotti chimici per l'agricoltura negli Stati Uniti. Secondo l'American Chemical Council, la produzione di prodotti chimici per l'agricoltura è aumentata di oltre l'1,2% nel 2025, compensando un leggero calo negli anni precedenti. Questa ripresa dovrebbe tradursi in una crescita dell'11% nel settore dei prodotti chimici per l'agricoltura entro il 2027. Inoltre, i prezzi alla produzione dei fertilizzanti azotati sono rimasti relativamente stabili da giugno 2023 e mostrano una tendenza al rialzo a partire da agosto 2025, quando l'indice dei prezzi alla produzione (PPI) ha raggiunto 487,179 rispetto a 376,106 (unità di misura : Indice dicembre 1979 = 100) a giugno 2023.

Il mercato dell'azoto industriale negli Stati Uniti è trainato dalla diversificazione delle opzioni di carburante per le navi. Nel 2021, gli Stati Uniti sono stati il principale esportatore di container, grazie all'aumento delle attività sulle rotte transpacifiche (passate da 17 milioni di TEU nel 2009 a 32,7 milioni di TEU nel 2022) e transatlantiche (da 4,7 milioni di TEU nel 2009 a 8,9 milioni di TEU nel 2022), il che ha stimolato la domanda di navi negli Stati Uniti e le conseguenti opportunità per fonti di carburante alternative ed ecocompatibili come l'azoto liquido e l'ammoniaca. Inoltre, il Paese è stato anche tra i maggiori esportatori di azoto nel 2024, con un volume di scambi commerciali pari a 34,4 milioni di dollari, secondo l'OEC.

Approfondimenti sul mercato europeo

La crescita del mercato europeo dell'azoto industriale è trainata principalmente dal solido settore agroalimentare. L'Europa si distingue per le sue esportazioni agroalimentari da record, pari a 235,4 miliardi di euro nel 2024, con una crescita del 3% rispetto al picco di oltre 6,6 miliardi di euro registrato nel biennio 2022-2023. Gli Stati Uniti rimangono la principale destinazione delle esportazioni, in particolare cereali, vino e prodotti lattiero-caseari. Il valore delle esportazioni di cacao, olive e olio d'oliva è aumentato vertiginosamente a causa dei prezzi elevati. Le importazioni agroalimentari hanno raggiunto i 171,8 miliardi di euro nel 2024, con un incremento dell'8% rispetto al 2023 (12,4 miliardi di euro), superando il record del 2022. Questo aumento è stato determinato principalmente dal forte incremento del prezzo delle importazioni di cacao, caffè, frutta secca e frutta a guscio. Le importazioni da Costa d'Avorio, Nigeria e Ucraina sono aumentate, mentre sono diminuite quelle provenienti da Australia e Russia. L'aumento delle importazioni ha provocato un crollo degli scambi commerciali, pari a 5,8 miliardi di euro (-8%) rispetto al livello del 2023.

Principali attori del mercato dell'azoto industriale:

- Yara International (Oslo, Norvegia)

- CF Industries (Deerfield, IL, Stati Uniti)

- Nutrien (Saskatoon, Canada)

- OCI NV (Amsterdam, Paesi Bassi)

- EuroChem (Zug, Svizzera)

- BASF (Ludwigshafen, Germania)

- Fertiglobe (Abu Dhabi, Emirati Arabi Uniti)

- SABIC (Riyadh, Arabia Saudita)

- Ma'aden (Riad, Arabia Saudita)

- ICL Group (Israel Chemicals) (Tel Aviv, Israele)

- Sinofert Holdings (Pechino, Cina)

- China BlueChemical (Tianjin, Cina)

- Acron Group (Mosca, Russia)

- Koch Industries / Koch Fertilizers (Wichita, KS, Stati Uniti)

- IFFCO (Cooperativa indiana degli agricoltori per i fertilizzanti) (Nuova Delhi, India)

- Coromandel International (Chennai, India)

- Fertilizzanti Chambal (Gurugram, India)

- Rashtriya Chemicals & Fertilizers (Mumbai, India)

- ICL Fertilizers (società controllata da ICL Group) (Tel Aviv, Israele)

- Linde plc (Dublino, Irlanda)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- CF Industries è tra i maggiori produttori mondiali di prodotti azotati nel mercato dell'azoto industriale e vanta una presenza particolarmente forte in Nord America. L'azienda gestisce diversi grandi impianti di produzione di ammoniaca e prodotti azotati correlati, destinati sia al mercato interno che all'esportazione. L'azienda ha avviato investimenti in tecnologie di produzione a basse emissioni, tra cui l'ammoniaca a basse emissioni di carbonio.

- Yara International è considerata una delle aziende leader nel mercato globale dell'azoto industriale. L'azienda gestisce una vasta rete di impianti di produzione e distribuzione in Europa, nelle Americhe, in Africa e in Asia. Yara produce ammoniaca, urea e altri prodotti a base di azoto ampiamente utilizzati nei processi agricoli e industriali.

- EuroChem Group è un importante produttore globale di fertilizzanti azotati per il mercato industriale, con una notevole capacità produttiva. L'azienda gestisce impianti di produzione integrati e ha accesso alle principali materie prime necessarie per la produzione di azoto. Questa struttura integrata contribuisce a garantire una produzione e una fornitura costanti.

Ecco un elenco dei principali operatori attivi nel mercato globale dell'azoto industriale:

Il mercato globale dell'azoto industriale è caratterizzato dalla presenza di un gran numero di operatori consolidati, che stringono solide collaborazioni con le aziende per conquistare una quota significativa nella produzione e distribuzione di azoto. Con l'avvento dell'adozione di pratiche sostenibili per ridurre le emissioni di gas serra, l'ammoniaca verde ha acquisito slancio in termini di elevata penetrazione nel mercato dell'azoto industriale. Gli operatori del settore continuano a evolvere le proprie strategie, allineandole alla mutevole domanda e ai requisiti degli utenti finali, beneficiando ampiamente di politiche governative di sostegno e piani di sovvenzione.

Panorama competitivo del mercato dell'azoto industriale:

Sviluppi recenti

- Nel febbraio 2026, ADNOC ha acquisito la quota di maggioranza di Fertiglobe. ADNOC detiene ora l'86,2% delle azioni, mentre il restante 13,8% è quotato alla Borsa di Abu Dhabi. Questa mossa strategica ha permesso ad ADNOC di rafforzare la propria posizione di importante esportatore di urea e ammoniaca via mare e di affermarsi come pioniere globale nell'ammoniaca a basse emissioni di carbonio.

- Nel gennaio 2026, Trafigura , CF Industries e TFG Marine hanno stipulato un accordo o protocollo d'intesa per promuovere l'utilizzo di ammoniaca a basse emissioni di carbonio come combustibile marino e, di conseguenza, sostenere gli sforzi in corso per ridurre le emissioni globali del trasporto marittimo. La partnership si concentrerà inizialmente su Stati Uniti, Europa nord-occidentale e costa del Golfo del Messico.

- Report ID: 8462

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.