Prospettive di mercato della sostituzione dell'anca:

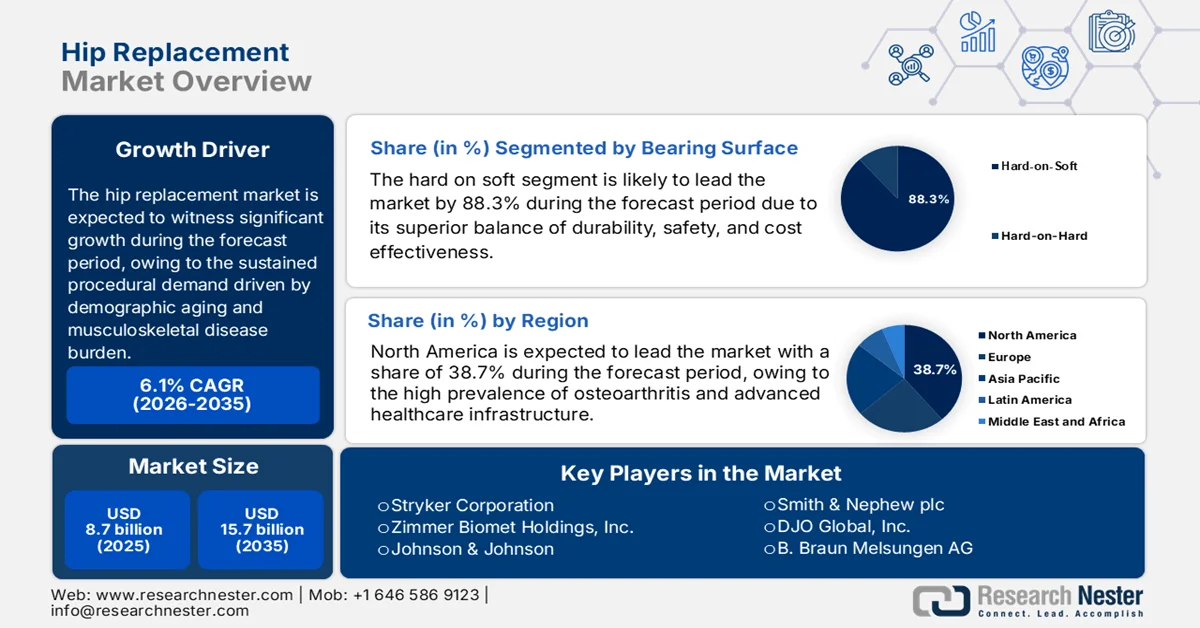

Il mercato della sostituzione dell'anca è stato stimato in 8,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 15,7 miliardi di dollari entro la fine del 2035, con un CAGR del 6,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della sostituzione dell'anca è stimato in 9,2 miliardi di dollari.

Il mercato è trainato dalla domanda di interventi chirurgici sostenuta, determinata dall'invecchiamento demografico, dal carico di malattie muscoloscheletriche e dalla capacità di finanziamento dell'assistenza sanitaria pubblica. Secondo i dati OCSE di novembre 2023, circa 172 persone ogni 100.000 abitanti si sono sottoposte a sostituzione dell'anca e 119 ogni 100.000 a sostituzione del ginocchio. Si prevede che questi interventi aumenteranno costantemente con l'aumento della popolazione anziana. Inoltre, l'osteoartrite rimane il principale motore della crescita del mercato. Secondo l'articolo pubblicato dall'OMS a giugno 2023, il 70% delle donne convive con l'artrite reumatoide e il 55% ha un'età superiore ai 55 anni. La continua migrazione delle procedure di sostituzione dell'anca verso strutture ambulatoriali e di breve degenza è in linea con le riforme dei pagamenti in sede di cura dei CMS, influenzando le strategie di approvvigionamento verso impianti standardizzati, prezzi combinati e contratti a lungo termine con i fornitori.

Intervento di sostituzione dell'anca nel 2022

Paese | Protesi dell'anca ogni 100.000 abitanti |

Germania | 326 |

Regno Unito | 175 |

Svizzera | 338 |

Austria | 302 |

Danimarca | 283 |

Francia | 256 |

Fonte: OCSE novembre 2023

Inoltre, l'attività di mercato rispecchia le tendenze degli investimenti pubblici nell'assistenza agli anziani e nel mantenimento della mobilità. Secondo i dati dell'Organizzazione Mondiale della Sanità di luglio 2022, le patologie muscoloscheletriche sono le principali cause degli anni vissuti con disabilità in tutto il mondo, colpendo 1,7 miliardi di persone e creando una domanda chirurgica sostenuta sia nei sistemi sanitari emergenti che in quelli sviluppati. D'altro canto, paesi come Germania, Regno Unito e Francia stanno eseguendo un tasso elevato di interventi di sostituzione dell'anca, finanziati in gran parte tramite modelli di assicurazione pubblica. Inoltre, i sistemi sanitari nazionali in tutta Europa continuano a destinare quote crescenti dei budget ospedalieri all'espansione della capacità ortopedica. Nel complesso, questi dati indicano che il mercato ha una crescita a lungo termine ed è principalmente influenzato dalle traiettorie di spesa pubblica, dalla produttività delle procedure e dal consolidamento degli acquisti ospedalieri, piuttosto che dai cicli di domanda discrezionali.

Chiave Sostituzione dell'anca Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

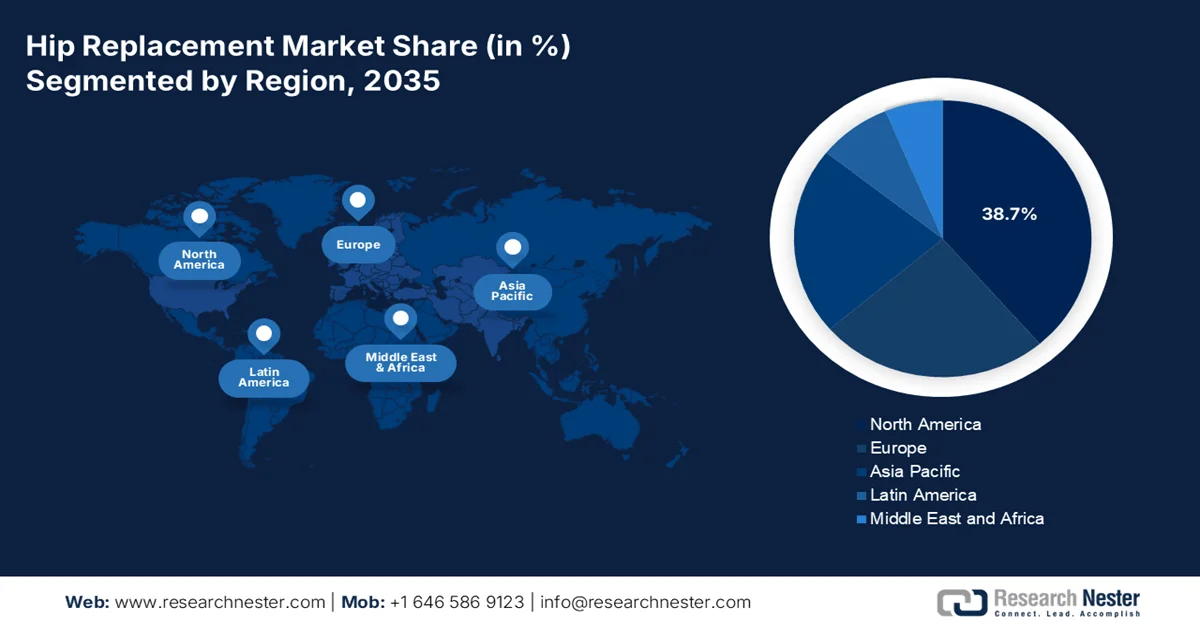

- Si prevede che il Nord America nel mercato della sostituzione dell'anca si assicurerà una quota di fatturato del 38,7% entro il 2035, alimentata dall'elevata prevalenza dell'osteoartrite e dalla rapida adozione della chirurgia robotica e delle tecnologie avanzate di cuscinetti.

- Si prevede che l'area Asia-Pacifico registrerà un CAGR del 7,8% nel periodo 2026-2035, stimolato dal massiccio invecchiamento della popolazione e dall'espansione delle iniziative governative volte a migliorare l'accesso all'assistenza sanitaria.

Approfondimenti sui segmenti:

- Si prevede che il segmento di mercato delle protesi d'anca con superfici di appoggio dure su morbide rappresenterà una quota dell'88,3% entro il 2035, grazie al migliore equilibrio tra durata, sicurezza e convenienza reso possibile dai progressi nel settore del polietilene altamente reticolato.

- Si prevede che il segmento primario della sostituzione dell'anca registrerà una forte espansione nel periodo 2026-2035, favorito dal rapido invecchiamento della popolazione mondiale e dalla crescente prevalenza dell'osteoartrite.

Principali tendenze di crescita:

- Rapido invecchiamento della popolazione e budget pubblici per l'assistenza geriatrica

- Aumento dell'incidenza delle fratture dell'anca e della spesa pubblica per la cura dei traumi

Sfide principali:

- Ostacoli normativi rigorosi e costosi percorsi di approvazione

- Elevati costi di ricerca e sviluppo e di integrazione della robotica chirurgica

Attori principali: Stryker Corporation, Zimmer Biomet Holdings, Inc., Johnson & Johnson, Smith & Nephew plc, DJO Global, Inc., B. Braun Melsungen AG, Medtronic plc, MicroPort Scientific Corporation, Exactech, Inc., Corin Group, Waldemar Link GmbH & Co. KG, Baumer SA.

Globale Sostituzione dell'anca Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 8,7 miliardi di USD

- Dimensioni del mercato nel 2026: 9,2 miliardi di USD

- Dimensioni previste del mercato: 15,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Regno Unito, Canada

- Paesi emergenti: Cina, India, Brasile, Corea del Sud, Messico

Last updated on : 12 February, 2026

Mercato della sostituzione dell'anca: fattori di crescita e sfide

Fattori di crescita

- Rapido invecchiamento della popolazione e budget pubblici per l'assistenza geriatrica: l'invecchiamento della popolazione è il fattore più strutturale che determina la domanda di interventi di sostituzione dell'anca. Secondo il rapporto delle Nazioni Unite di giugno 2023, la popolazione globale di età superiore ai 65 anni passerà da 761 milioni nel 2021 a 1,6 miliardi entro il 2050, con la crescita più rapida in Europa e Asia. Le popolazioni più anziane presentano una maggiore prevalenza di osteoartrite dell'anca e di rischio di frattura, aumentando direttamente la domanda chirurgica. I governi stanno rispondendo attraverso l'ampliamento dei budget per l'assistenza agli anziani. Inoltre, la spesa sanitaria pubblica per gli anziani è più elevata, con la chirurgia ortopedica integrata nei budget per le malattie croniche e la disabilità. Inoltre, il Giappone destina una percentuale significativa della spesa sanitaria totale alla popolazione anziana.

- Aumento dell'incidenza delle fratture dell'anca e della spesa pubblica per la cura dei traumi: le fratture dell'anca, soprattutto tra gli anziani, rappresentano un fattore significativo della domanda di protesi d'anca d'urgenza. Lo studio NLM di giugno 2023 sull'analisi dello studio globale sulle fratture dell'anca mostra che il tasso globale di fratture dell'anca è stimato in 14,2 milioni, a causa dell'invecchiamento della popolazione. Inoltre, i dati del CDC di gennaio 2026 mostrano che le fratture dell'anca causano oltre 300.000 ricoveri ospedalieri all'anno negli Stati Uniti tra gli adulti di età superiore ai 65 anni, con Medicare che copre la maggior parte dei costi chirurgici. Inoltre, i governi classificano sempre più la chirurgia per le fratture dell'anca come un intervento in cui il tempo è cruciale in termini di finanziamento. Inoltre, l'ampliamento delle reti pubbliche per i traumi e i modelli di pagamento forfettari per la cura delle fratture stanno accelerando i tassi di intervento chirurgico rapido, supportando direttamente volumi procedurali sostenuti per gli impianti di protesi d'anca nei sistemi sanitari finanziati con fondi pubblici.

- Progressi e innovazioni tecnologiche in crescita: i progressi nella progettazione degli impianti e nell'integrazione dei sistemi stanno plasmando la domanda sul mercato, migliorando i risultati clinici, l'efficienza procedurale e l'idoneità. Il lancio nell'agosto 2022 dello stelo Spartan e del sistema Logical Cup di Exactech evidenzia il passaggio del mercato verso sistemi implantari modulari e semplificati, progettati per supportare risultati riproducibili e flussi di lavoro chirurgici efficienti, sempre più apprezzati dagli ospedali che operano con modelli di pagamento a pacchetto e di contenimento dei costi. Analogamente, il lancio nell'agosto 2023 del sistema OR3O Dual Mobility di Smith+Nephew in India riflette la crescente adozione globale della tecnologia a doppia mobilità per affrontare il rischio di instabilità e lussazione, una delle complicanze più costose nell'artroplastica dell'anca. Queste innovazioni mostrano una crescita attiva del mercato.

Sfide

- Ostacoli normativi rigorosi e costosi percorsi di approvazione: l'ingresso sul mercato richiede di destreggiarsi tra ampi quadri normativi, come FDA e MDR. Questi processi richiedono studi clinici pluriennali che dimostrino sicurezza ed efficacia, con costi milionari e creando una barriera formidabile. Inoltre, l'implementazione del MDR dell'UE ha causato notevoli ritardi, ritardando l'accesso al mercato per tutti i produttori. Inoltre, i piccoli innovatori hanno impiegato quasi un decennio per ottenere l'approvazione della FDA statunitense per il loro sistema di posizionamento ottimizzato, a testimonianza dell'impegno profuso in termini di risorse.

- Costi elevati di ricerca e sviluppo e integrazione della robotica chirurgica: l'innovazione richiede un elevato impiego di capitale, soprattutto a causa del passaggio del mercato alla chirurgia robotica. Sviluppare un nuovo sistema implantare è costoso, ma creare una piattaforma robotica competitiva richiede miliardi di dollari in ricerca e sviluppo. I nuovi operatori non hanno le dimensioni necessarie per tali investimenti. Inoltre, i principali attori sono entrati nel settore della robotica con investimenti significativi e sostenuti e acquisizioni strategiche, evidenziando l'elevata barriera finanziaria.

Dimensioni e previsioni del mercato della sostituzione dell'anca:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

8,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

15,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della sostituzione dell'anca:

Analisi del segmento di superficie del cuscinetto

Nel mercato delle protesi d'anca, la superficie di accoppiamento duro-morbida è quella dominante e il sottosegmento in più rapida crescita, con una quota di mercato prevista dell'88,3% entro il 2035. Il segmento è trainato dalle teste femorali in metallo o ceramica che si articolano contro gli inserti in polietilene avanzato, che dominano grazie al loro equilibrio superiore tra durata, sicurezza e rapporto costo-efficacia. L'innovazione fondamentale è lo sviluppo di polietilene altamente reticolato, che riduce la generazione di particelle di usura, causa principale di osteolisi e fallimento dell'impianto, rispetto ai materiali tradizionali. Inoltre, lo studio NLM di giugno 2025 ha concluso che la combinazione di accoppiamento duro-morbido è sicura da usare e richiede follow-up più lunghi. Inoltre, questa configurazione di accoppiamento beneficia di un'ampia familiarità da parte dei chirurghi, di opzioni di revisione più semplici e di risultati clinici costanti in diverse popolazioni di pazienti, rafforzandone ulteriormente l'ampia adozione sia nell'artroplastica d'anca primaria che in quella di revisione.

Analisi del segmento di procedura

La protesi primaria d'anca è leader nel segmento di mercato ed è trainata dal rapido invecchiamento della popolazione globale e dalla crescente prevalenza dell'osteoartrite, insieme all'espansione delle indicazioni chirurgiche per includere pazienti più giovani e attivi che desiderano una migliore qualità della vita. La crescita è ulteriormente stimolata dal passaggio a tecniche chirurgiche mini-invasive e a centri di chirurgia ambulatoriale, che riducono i costi e migliorano i tempi di recupero, rendendo così la procedura accessibile a una base di pazienti più ampia. Secondo l'articolo pubblicato dall'OMS nel luglio 2023, quasi 528 milioni di persone in tutto il mondo convivono con l'osteoartrite, il che aumenta il volume delle procedure di artroplastica d'anca e sottolinea la domanda sostenuta.

Analisi del segmento di tipo di fissazione

La fissazione senza cemento è leader nel mercato delle protesi d'anca. Il segmento è trainato dalla stabilità a lungo termine e dai benefici in termini di preservazione dell'osso. Questa tecnica a press-fit consente una fissazione biologica in cui l'osso del paziente si sviluppa in un rivestimento poroso sull'impianto, creando un'interfaccia durevole e duratura. La sua diffusione è alimentata dal cambiamento demografico verso pazienti più giovani sottoposti ad artroplastica, che necessitano di impianti in grado di durare decenni e resistere a livelli di attività più elevati. Gli steli senza cemento facilitano inoltre tempi operatori più rapidi in ambito ambulatoriale, eliminando la fase di preparazione e polimerizzazione del cemento. Secondo lo studio NLM dell'agosto 2022, l'utilizzo della fissazione senza cemento nei casi di artroplastica totale d'anca era pari a quasi il 91%, a indicare la crescente domanda nel settore.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Materiale |

|

Tipo di fissazione |

|

Utente finale |

|

Superficie di appoggio |

|

Procedura |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della sostituzione dell'anca - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano è dominante e si prevede che manterrà una quota di fatturato regionale del 38,7% entro il 2035. Il mercato è trainato dall'elevata prevalenza dell'osteoartrite, dalle infrastrutture sanitarie avanzate e dall'adozione precoce di tecnologie premium come la chirurgia robotica e le superfici di contatto avanzate. I principali fattori trainanti includono il passaggio a centri chirurgici ambulatoriali per il controllo dei costi, un consolidato sistema di assistenza basato sul valore tramite modelli CMS e una crescente popolazione anziana attiva che richiede una migliore mobilità. Stati Uniti e Canada stanno trainando la crescita del mercato. Inoltre, il supporto Medicare e il rimborso sanitario provinciale per l'artroplastica articolare totale, insieme a programmi strutturati di riduzione dell'arretrato di chirurgia elettiva, stanno rafforzando i volumi di procedure sia in ambito ospedaliero che in ambito ASC.

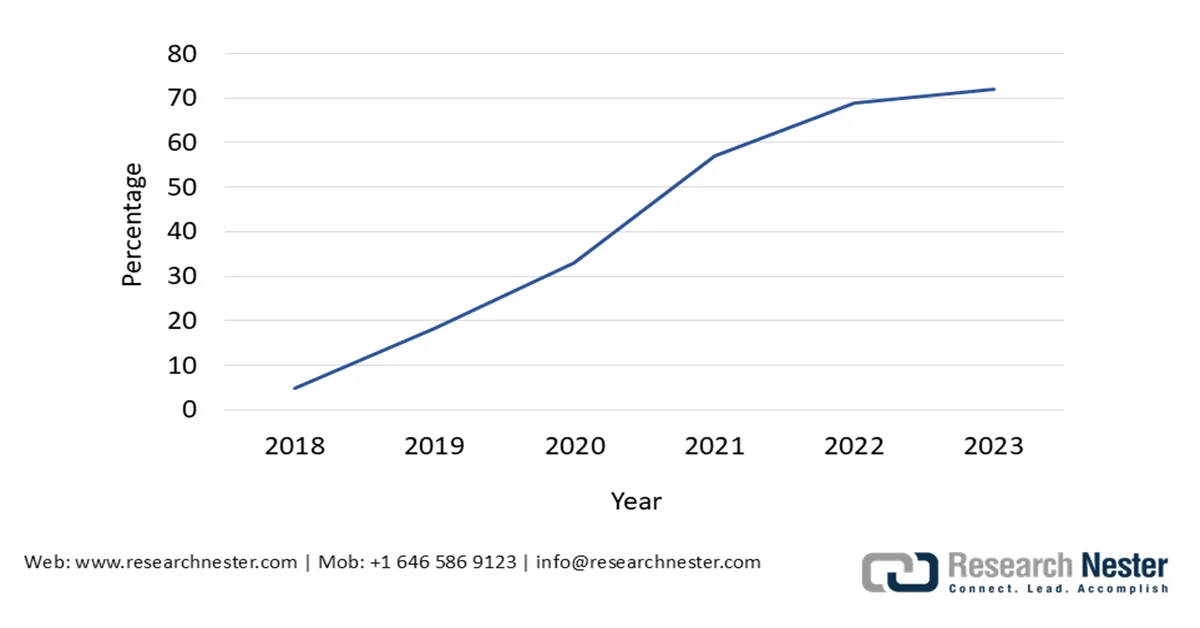

Gli elevati volumi di procedure, la stabilità dei rimborsi pubblici e la pressione demografica stanno plasmando attivamente il mercato negli Stati Uniti. Secondo i dati dell'American Academy of Orthopedic Surgeons di novembre 2025, negli Stati Uniti vengono eseguite oltre 4 milioni di procedure di sostituzione totale dell'anca e del ginocchio all'anno, con volumi che rimangono strutturalmente elevati dopo la pandemia a causa del recupero differito delle cure elettive. Inoltre, i dati AAHKS di settembre 2024 indicano che la percentuale di sostituzioni articolari Medicare nelle strutture ambulatoriali ospedaliere è aumentata dal 14% al 72% nel 2023, riflettendo l'eliminazione dell'artroplastica dell'anca dall'elenco dei soli ricoveri ospedalieri e favorendo modelli di erogazione economicamente efficienti. Nel complesso, questi fattori sostengono una crescita sostenuta del mercato statunitense, trainata dal rimborso governativo, dall'ottimizzazione del sito di cura e dalla domanda correlata all'invecchiamento, piuttosto che dall'utilizzo discrezionale.

Percentuale di sostituzioni articolari Medicare in regime ambulatoriale

Fonte: AAHKS settembre 2024

I volumi di interventi finanziati con fondi pubblici, le strutture di pagamento a pacchetto e gli investimenti governativi mirati per affrontare gli arretrati chirurgici stanno plasmando il mercato delle protesi d'anca in Canada. Secondo lo studio NLM di marzo 2025, in Canada sono state eseguite circa 110.000 procedure di protesi d'anca e di ginocchio, a sottolineare la natura essenziale e indifferibile dell'artroplastica articolare all'interno del sistema sanitario pubblico. Inoltre, i dati sanitari del governo statunitense indicano un aumento del 71% dei volumi di artroplastica totale d'anca entro il 2030, una tendenza che rispecchia da vicino l'invecchiamento demografico e la prevalenza dell'osteoartrite in Canada. Inoltre, lo studio NLM di ottobre 2025 illustra come i sistemi di prezzi a pacchetto, come un prezzo introduttivo di 9.630,84 USD per l'artroplastica totale d'anca, evidenziano gli sforzi del governo per controllare la spesa per episodio di cura, mantenendo al contempo l'accesso. Questi dati mostrano una crescita stabile e guidata dalle politiche nel mercato canadese.

Approfondimenti sul mercato APAC

Il mercato delle protesi d'anca nella regione Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR del 7,8% nel periodo di previsione 2026-2035. Questa espansione è trainata dal massiccio invecchiamento della popolazione, dall'aumento del reddito disponibile e da significative iniziative governative volte ad ampliare l'accesso all'assistenza sanitaria. Le tendenze chiave includono il rapido sviluppo di centri di turismo medico in Thailandia e India, l'espansione dei programmi di copertura sanitaria universale e la crescente localizzazione della produzione per ridurre i costi. Inoltre, il mercato è altamente frammentato, con una domanda netta e ad alto volume, sensibile ai costi, nelle economie emergenti. La crescita della regione è inoltre trainata dall'aumento dei tassi di obesità e da un cambiamento culturale verso la gestione dei problemi di mobilità negli anziani.

Il mercato delle protesi d'anca in India è in costante espansione, trainato dalla crescente prevalenza dell'osteoartrite, dall'invecchiamento demografico e dai crescenti investimenti pubblici nelle infrastrutture ortopediche di terzo livello. Secondo lo studio NLM di marzo 2024, quasi 4,7 milioni di decessi e 226,8 milioni di anni di vita corretti per disabilità sono stati attribuiti a malattie non trasmissibili in India, con i disturbi muscoloscheletrici riconosciuti come un fattore crescente di disabilità. Inoltre, i dati del PIB di ottobre 2025 riportano che la popolazione di età pari o superiore a 60 anni dovrebbe raggiungere oltre 230 milioni entro il 2036, ampliando il bacino di pazienti che necessitano di interventi di ripristino della mobilità come la protesi d'anca. Inoltre, la spesa sanitaria del governo indiano è aumentata a circa il 2,5% del PIL nel 2025, rafforzando la capacità chirurgica delle facoltà di medicina statali e degli ospedali distrettuali, secondo il PIB di gennaio 2023. Nel complesso, questi fattori stanno posizionando l'India come un mercato in crescita ad alto volume, sostenuto dal governo, per le procedure di sostituzione dell'anca.

Il mercato delle protesi d'anca in Cina è in rapida espansione, sostenuto dall'invecchiamento demografico, dalla crescente prevalenza dell'osteoartrite e dai continui investimenti governativi nella capacità chirurgica ospedaliera. Secondo i dati della Repubblica Popolare Cinese dell'ottobre 2024, la popolazione di età pari o superiore a 60 anni ha superato i 297 milioni nel 2023, rappresentando oltre il 21,1% della popolazione totale, con un aumento significativo del rischio di degenerazione articolare e frattura correlato all'età. La domanda è ulteriormente sostenuta dall'espansione delle politiche del sistema di Assicurazione Medica di Base, che copre oltre il 95% della popolazione e rimborsa l'artroplastica totale dell'anca in ambito urbano e rurale, sulla base dello studio Frontiers del dicembre 2023. Inoltre, le patologie muscoloscheletriche sono tra le principali cause di disabilità in Cina, rafforzando la priorità del governo negli interventi di ripristino della mobilità. Questi fattori, nel loro insieme, sostengono una forte crescita del mercato cinese, guidata dalle politiche.

Approfondimenti sul mercato europeo

Il mercato in Europa è caratterizzato da un sistema sanitario avanzato e attento ai costi. Il mercato si sta espandendo in modo significativo con l'invecchiamento della popolazione e l'elevata prevalenza dell'osteoartrite. Il mercato è altamente regolamentato dal Regolamento UE sui dispositivi medici, che garantisce sicurezza e una solida approvazione dei prodotti e una rapida innovazione. Tra i principali fattori trainanti figurano le iniziative governative volte a ridurre le liste d'attesa per la chirurgia ortopedica, che hanno stimolato la graduale adozione di modelli di assistenza sanitaria basati sul valore, che danno priorità ai risultati a lungo termine per i pazienti e all'efficienza dei costi rispetto al prezzo immediato del dispositivo. La crescita è trainata principalmente dalle rigide negoziazioni sui prezzi tra i servizi sanitari nazionali e gli enti pagatori, che hanno creato un ambiente competitivo in cui dimostrare un valore clinico ed economico superiore è fondamentale per il successo sul mercato.

In Germania , il mercato è fortemente sostenuto da un elevato carico di osteoartrite e da elevati tassi di procedure finanziate dall'assicurazione sanitaria pubblica. Secondo lo studio NLM di novembre 2023, quasi l'80% delle persone con osteoartrite sintomatica presenta una mobilità limitata, mentre il 25% non è in grado di svolgere le normali attività quotidiane. Questi dati mostrano la necessità clinica e funzionale di interventi definitivi, come l'artroplastica totale dell'anca, piuttosto che di una gestione conservativa prolungata. Questo carico si traduce in un elevato utilizzo chirurgico in Germania. Inoltre, lo studio NLM di aprile 2023 mostra che la Germania ha registrato oltre 300,8 protesi totali d'anca ogni 100.000 abitanti nel 2021, a dimostrazione di un ampio accesso alla copertura del rimborso e alla capacità ospedaliera. Inoltre, con il continuo invecchiamento della popolazione e il mantenimento della mobilità come priorità per la salute pubblica, questi fattori contribuiscono complessivamente a una crescita stabile del mercato tedesco, trainata dai volumi.

L'aumento del volume di procedure nel sistema finanziato centralmente, insieme alla persistente variabilità regionale e socioeconomica nell'accesso, sta trainando il mercato delle protesi d'anca nel Regno Unito . Secondo l'NLM di aprile 2023, il tasso di protesi d'anca è aumentato da 27 a 36 procedure ogni 10.000 anni-persona, riflettendo la crescita sostenuta della domanda, trainata dall'invecchiamento e dall'incidenza dell'osteoartrite. Inoltre, l'età media dei pazienti di 70 anni, con una rappresentanza femminile del 60%, si allinea strettamente ai profili di rischio demografico e rafforza una domanda di procedure a lungo termine. Inoltre, i Clinical Commissioning Groups (CCG) che servono le popolazioni meno abbienti mostrano tassi di procedure più elevati, evidenziando una variabilità nella capacità e nel rinvio piuttosto che un prelievo di bilancio. Queste tendenze indicano che i volumi finanziati dal governo continuano ad aumentare, incrementando ulteriormente l'attività di artroplastica d'anca nel medio termine, sostenendo una domanda di impianti stabile in tutto il Regno Unito.

Principali attori del mercato della sostituzione dell'anca:

- Stryker Corporation (Stati Uniti)

- Zimmer Biomet Holdings, Inc. (Stati Uniti)

- Johnson & Johnson (Stati Uniti)

- Smith & Nephew plc (Regno Unito)

- DJO Global, Inc. (Stati Uniti)

- B. Braun Melsungen AG (Germania)

- Medtronic plc (Irlanda)

- MicroPort Scientific Corporation (Cina)

- Exactech, Inc. (Stati Uniti)

- Corin Group (Regno Unito)

- Waldemar Link GmbH & Co. KG (Germania)

- Baumer SA (Brasile)

- Japan Medical Dynamic Marketing (JMDM) (Giappone)

- Kyocera Corporation (Giappone)

- LimaCorporate SpA (Italia)

- Tecomet, Inc. (Stati Uniti)

- Elite Surgical Supplies (PTY) Ltd (Sudafrica)

- Meril Life Sciences Pvt. Ltd (India)

- Samyang Holdings Corp. (Corea del Sud)

- Orthocare Innovations (Australia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Stryker Corporation è un attore dominante nel mercato, in gran parte guidato dall'acquisizione attiva di aziende chirurgiche. La sua principale iniziativa strategica è l'integrazione della chirurgia assistita da braccio robotico con i suoi impianti proprietari. Ciò crea un ecosistema premium basato sui dati in cui i chirurghi possono pianificare in anticipo le procedure ed eseguirle con maggiore precisione, migliorando i risultati.

- Zimmer Biomet Holdings, Inc. mantiene una posizione di leadership nel mercato della protesi d'anca attraverso una duplice strategia: ampia gamma di prodotti e integrazione tecnologica. La loro iniziativa strategica si concentra sulla fornitura di soluzioni ortopediche intelligenti, esemplificate dal sistema chirurgico robotico. Inoltre, combinando l'analisi dei dati e la piattaforma robotica, mirano a ottimizzare il flusso di lavoro chirurgico e il recupero del paziente, consolidando il loro ruolo di fornitore di soluzioni complete.

- Johnson & Johnson compete all'avanguardia nel mercato della protesi d'anca attraverso la sua controllata DePuy Synthes. Un'iniziativa strategica fondamentale è l'espansione della sua piattaforma di chirurgia digitale VELYS. Questa attenzione agli ecosistemi digitali connessi lungo le superfici di accoppiamento avanzate, come la ceramica e il polietilene altamente reticolato, mira a migliorare la prevedibilità chirurgica, la longevità dell'impianto e l'assistenza complessiva basata sul valore.

- Smith & Nephew plc si distingue nel mercato della protesi d'anca con una forte attenzione alla chirurgia mininvasiva e alla tecnologia avanzata dei cuscinetti. Le sue iniziative strategiche si concentrano sulla suite Real Intelligence, che combina i materiali del sistema chirurgico e il sistema acetabolare. Promuovendo la conservazione dell'osso, riducendo l'usura e consentendo percorsi di dimissione in giornata efficienti, l'azienda risponde alla crescente domanda di procedure di sostituzione articolare ambulatoriali basate sul valore.

- DJO Global, Inc., è un attore importante nel settore della riabilitazione ortopedica in senso lato e detiene una posizione significativa nel mercato della protesi d'anca attraverso la sua divisione chirurgica. La sua iniziativa strategica punta sull'innovazione nei materiali implantari e nella strumentazione intelligente. Il sistema Acetabular Cup e gli inserti brevettati in polietilene reticolato sono progettati per garantire stabilità e longevità, supportati da strumenti chirurgici che ne migliorano la precisione, e sono quindi ideali per i chirurghi alla ricerca di sistemi implantari affidabili e ad alte prestazioni.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale della protesi d'anca è dominato da colossi multinazionali, con i principali attori che detengono una quota di maggioranza significativa. La concorrenza è intensa, trainata dalla continua innovazione nei materiali, nelle piattaforme chirurgiche robotizzate e nei modelli di assistenza basati sul valore. Le principali iniziative strategiche includono ingenti investimenti in ricerca e sviluppo per impianti durevoli di alta qualità, acquisizioni strategiche per espandere il portafoglio prodotti e la portata geografica, e lo sviluppo di ecosistemi di chirurgia digitale integrati che combinano impianti, strumentazione e analisi dei dati per migliorare i risultati chirurgici e l'efficienza ospedaliera. Ad esempio, nel marzo 2024, Stryker ha annunciato di aver completato l'acquisizione annunciata di SERF SAS, un'azienda francese specializzata in protesi articolari, da Menix.

Panorama aziendale del mercato della sostituzione dell'anca:

Sviluppi recenti

- Nell'ottobre 2025, Zimmer Biomet Holdings, Inc. ha annunciato che la Food and Drug Administration (FDA) statunitense ha concesso la designazione di dispositivo innovativo al primo sistema di protesi totale d'anca trattata con iodio al mondo. Si tratta del primo prodotto nella storia di Zimmer Biomet a ricevere questa designazione.

- Nel giugno 2025, Johnson & Johnson MedTech ha annunciato il lancio del sistema chirurgico automatizzato KINCISE, uno strumento elettrico automatizzato di nuova generazione progettato per migliorare l'efficienza chirurgica, fornire controllo e mirare a ridurre il carico fisico sui chirurghi rispetto all'impatto manuale nelle procedure di sostituzione primaria e di revisione dell'anca e del ginocchio.

- Nel dicembre 2024, Smith+Nephew ha annunciato che i suoi servizi di pianificazione e modellazione pre-operatoria CORIOGRAPH sono stati approvati dalla Food and Drug Administration degli Stati Uniti per l'artroplastica totale dell'anca (THA).

- Nel dicembre 2024, OrthAlign, Inc. ha annunciato un traguardo significativo con il primo utilizzo clinico della sua tecnologia portatile Lantern Hip. La procedura è stata eseguita dal Dott. Edwin Su, rinomato chirurgo ortopedico presso l'Hospital for Special Surgery (HSS) di New York, NY.

- Report ID: 4440

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.