Prospettive di mercato degli emostatici:

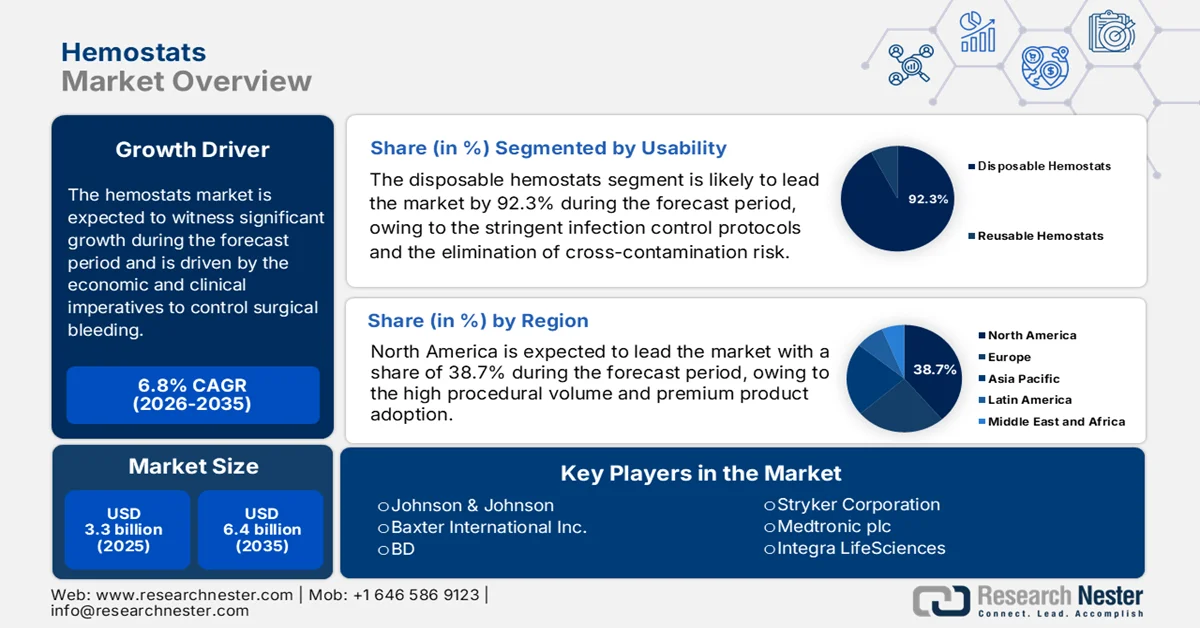

Il mercato degli emostatici è stato stimato in 3,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,4 miliardi di dollari entro la fine del 2035, con un CAGR del 6,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli emostatici è stimato in 3,5 miliardi di dollari.

Il mercato globale è guidato da imperativi economici e clinici per il controllo del sanguinamento chirurgico, che rappresenta una delle principali cause di mortalità prevenibile. Inoltre, l'utilizzo del sistema sanitario pubblico e l'andamento del volume chirurgico continuano a sostenere la domanda di agenti emostatici in ambito di terapia intensiva ed elettiva. Secondo lo studio NLM di aprile 2024, i tassi di intervento chirurgico negli Stati Uniti variano da 12,0 a 21,4 interventi ogni 100.000 persone, con interventi cardiovascolari, ortopedici, gastrointestinali e oncologici che rappresentano una quota sostanziale dei casi in cui il controllo del sanguinamento intraoperatorio è obbligatorio. Inoltre, il rapporto del CDC di agosto 2024 mostra che quasi 1.047,8 persone ogni 100.000 si rivolgono agli ospedali per visite di ricovero ospedaliero correlate a lesioni, rafforzando l'approvvigionamento di routine di soluzioni emostatiche da parte del sistema ospedaliero. Infine, lo studio NLM di settembre 2022 indica che a livello globale vengono eseguiti oltre 310 milioni di interventi chirurgici importanti, a supporto di una domanda di base di strumenti per la gestione del sanguinamento chirurgico.

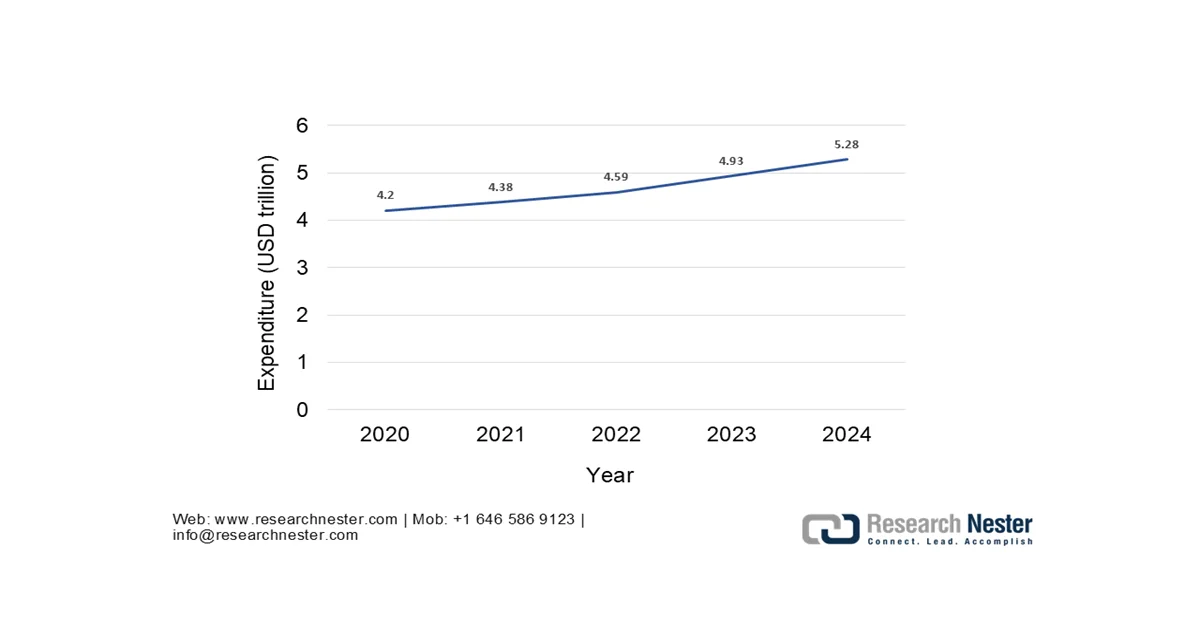

Inoltre, per quanto riguarda bilancio e politiche, l'andamento della spesa sanitaria pubblica sta sostenendo direttamente la crescita delle procedure. Secondo i dati di gennaio 2026 dell'Health System Tracker, la spesa sanitaria ha raggiunto 1,4 trilioni di dollari nel 2024, con i materiali di consumo chirurgici inclusi nel rimborso di gruppo correlato alla diagnosi. D'altro canto, anche la spesa sanitaria europea è in forte crescita, con l'espansione della capacità chirurgica considerata prioritaria dai piani nazionali di resilienza e ripresa. Inoltre, i finanziamenti per la traumatologia e la chirurgia d'urgenza rimangono stabili, richiedendo un rapido intervento emostatico nel sistema sanitario di emergenza e militare. Nel complesso, il mercato registra una crescita attiva ed è sostenuto dai volumi chirurgici finanziati dal governo, dagli investimenti a lungo termine nelle infrastrutture ospedaliere e dall'onere dei traumi.

Spesa sanitaria totale

Fonte : Health System Tracker gennaio 2026

Chiave Emostatici Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

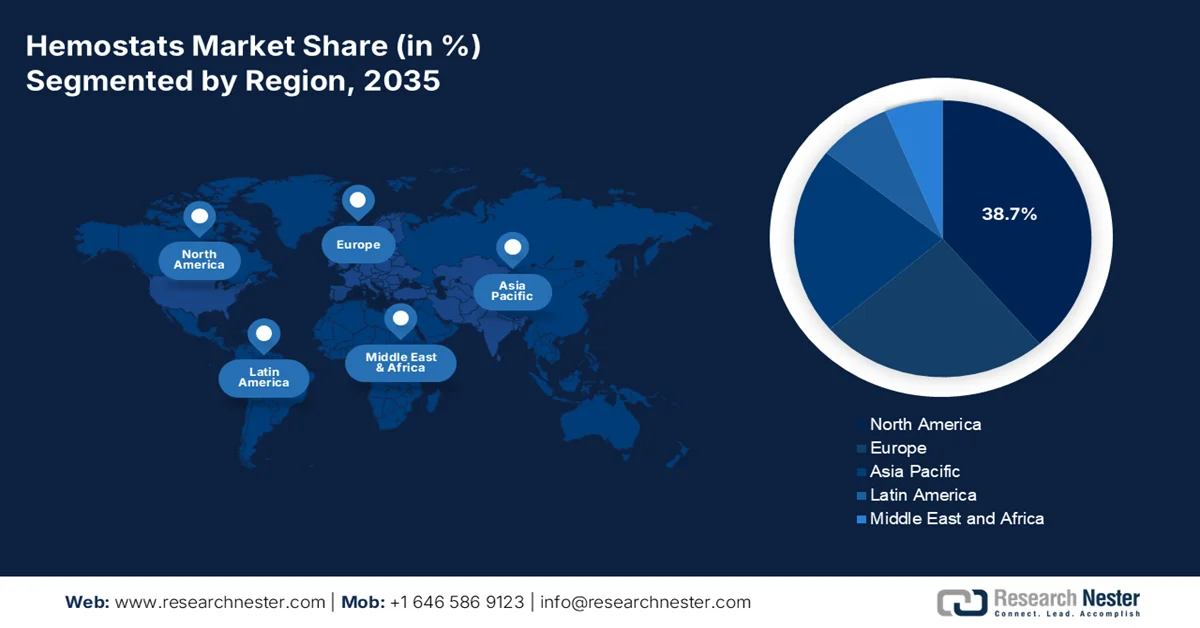

- Si prevede che il Nord America nel mercato degli emostatici si assicurerà una quota di fatturato del 38,7% entro il 2035, grazie agli elevati volumi di procedure, all'adozione di prodotti premium e a una forte supervisione normativa supportata da iniziative di assistenza basate sul valore.

- Si prevede che l'area Asia-Pacifico crescerà a un CAGR dell'8,1% nel periodo 2026-2035, trainata dall'espansione delle infrastrutture sanitarie, dall'aumento dei volumi chirurgici e dall'aumento della spesa sanitaria.

Informazioni sui segmenti:

- Si prevede che il segmento degli emostatici monouso nel mercato degli emostatici raggiungerà una quota del 92,3% entro il 2035, grazie a rigorosi protocolli di controllo delle infezioni e all'eliminazione dei rischi di contaminazione incrociata tramite soluzioni monouso pre-sterilizzate.

- Si prevede che il segmento ospedali e cliniche deterrà la quota maggiore entro il 2035, trainato dagli elevati volumi chirurgici e dagli acquisti in grandi quantità supportati dagli acquisti centralizzati e dall'adozione di tecnologie emostatiche avanzate legate al rimborso.

Principali tendenze di crescita:

- Crescita dei volumi chirurgici

- Espansione delle infrastrutture pubbliche per la cura dei traumi e delle emergenze

Sfide principali:

- Fedeltà al marchio e preferenza clinica consolidate

- Approvvigionamento di materiali rigoroso e in continua evoluzione

Attori principali: Johnson & Johnson, Baxter International Inc., BD, Stryker Corporation, Medtronic plc, Integra LifeSciences, Teleflex Incorporated, CryoLife Inc., Pfizer Inc., Braun Melsungen AG, CSL Behring, Grifols SA, Hemostasis LLC, Takeda Pharmaceutical Company Limited, Equimedical, Samyang Biopharm, Anshul Life Sciences Pvt Ltd, Biomaterials Sdn. Bhd., Medical Illusions

Globale Emostatici Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,3 miliardi di USD

- Dimensioni del mercato nel 2026: 3,5 miliardi di USD

- Dimensioni previste del mercato: 6,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti : - Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: - India, Corea del Sud, Brasile, Messico, Indonesia

Last updated on : 12 February, 2026

Mercato degli emostatici: fattori di crescita e sfide

Fattori di crescita

- Crescita dei volumi chirurgici: l'aumento del volume di interventi chirurgici nei sistemi sanitari pubblici rappresenta un fattore chiave della domanda per il mercato. Secondo lo studio NLM di maggio 2025, quasi il 90% delle risorse chirurgiche viene eseguito dal 10% privilegiato della popolazione mondiale e il 90% della mortalità per trauma si verifica nei paesi a basso e medio reddito. Questi dati indicano una significativa necessità di interventi chirurgici, spingendo i governi e le organizzazioni sanitarie globali ad ampliare la capacità chirurgica e le infrastrutture di pronto soccorso nelle regioni con risorse limitate. Con il miglioramento dell'accesso agli interventi chirurgici essenziali, si prevede un forte aumento della domanda di prodotti emostatici convenienti e facili da usare. Di conseguenza, i programmi finanziati con fondi pubblici e gli investimenti nella cura dei traumi svolgeranno un ruolo fondamentale nello stimolare l'adozione degli emostatici in tutto il mondo.

- Espansione delle infrastrutture pubbliche per la traumatologia e l'assistenza d'urgenza: gli investimenti governativi nei sistemi di traumatologia aumentano direttamente la domanda di soluzioni rapide per il controllo delle emorragie. Secondo il rapporto del CDC di giugno 2025, gli infortuni causano ogni anno oltre 43,5 milioni di accessi al pronto soccorso negli Stati Uniti, molti dei quali richiedono la gestione chirurgica e interventistica delle emorragie. Inoltre, il rapporto dell'OMS di giugno 2024 indica che i traumi rappresentano quasi l'8% della mortalità globale, determinando un finanziamento costante per la capacità chirurgica d'urgenza, principalmente nei paesi a basso e medio reddito. Inoltre, l'ampliamento dei centri traumatologici, delle unità chirurgiche d'urgenza e dei sistemi di assistenza preospedaliera sta rafforzando la domanda costante del mercato e questi rappresentano strumenti essenziali per il controllo delle emorragie acute. L'espansione delle reti nazionali di traumatologia in Asia, Medio Oriente ed Europa enfatizza un controllo più rapido delle emorragie per ridurre la mortalità.

- Investimenti governativi in programmi oncologici e cardiovascolari: i programmi pubblici di assistenza oncologica e cardiovascolare stanno ampliando gli interventi chirurgici. Secondo i dati dell'OMS di febbraio 2024, nel 2022 negli Stati Uniti sono stati registrati quasi 20 milioni di nuovi casi di cancro, con la chirurgia che rimane una modalità di trattamento fondamentale. Inoltre, i dati dell'NLM di dicembre 2023 indicano che nei paesi ad alto reddito sono stati eseguiti 123,2 interventi di chirurgia cardiaca ogni 100.000 abitanti all'anno. Inoltre, l'OMS identifica le malattie cardiovascolari come la principale causa di morte a livello mondiale, determinando continui investimenti nelle infrastrutture di chirurgia cardiaca. Queste procedure presentano elevati profili di rischio emorragico, aumentando la domanda di mercato e l'uso routinario di agenti emostatici aggiuntivi.

Sfide

- Fedeltà al marchio e preferenza clinica consolidate: i chirurghi dimostrano una forte fedeltà a marchi familiari e affidabili nei protocolli chirurgici. Per sostituirli, è necessaria una formazione diretta e costosa per i chirurghi e la dimostrazione di risultati superiori. L'azienda sul mercato affronta questo problema impiegando referenti medico-scientifici dedicati per dimostrare i benefici dell'emoblasto negli interventi chirurgici dal vivo, una strategia ad alto contatto essenziale per la penetrazione del mercato ma con un lungo periodo di ritorno sull'investimento.

- Approvvigionamento di materiali rigoroso e in continua evoluzione: gli emostatici di fascia alta si affidano a materiali biologici ad alta purezza. L'approvvigionamento è limitato da un numero limitato di fornitori, da una rigorosa convalida e da controlli normativi per l'encefalopatia spongiforme trasmissibile. I principali attori del mercato utilizzano l'integrazione verticale come principale frazionatore per garantire la fornitura di sigillanti a base di fibrina, un vantaggio chiave che manca ai player più piccoli, esponendoli alla volatilità della catena di approvvigionamento e alle fluttuazioni dei costi.

Dimensioni e previsioni del mercato degli emostatici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,8% |

|

Dimensione del mercato dell'anno base (2025) |

3,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli emostatici:

Analisi del segmento di usabilità

Gli emostatici monouso guidano e dominano il segmento, destinati a mantenere una quota di mercato del 92,3% entro il 2035. Il segmento è trainato dai rigorosi protocolli di controllo delle infezioni, dall'eliminazione del rischio di contaminazione incrociata e dalla praticità dei prodotti presterilizzati e pronti all'uso che migliorano l'efficienza della sala operatoria. La priorità fondamentale di prevenire le infezioni correlate all'assistenza sanitaria rende le varianti monouso lo standard di cura. Inoltre, i dati del CDC di gennaio 2026 mostrano che 1 paziente su 31 negli ospedali ha almeno un'infezione correlata all'assistenza sanitaria, un rischio che i dispositivi riutilizzabili possono prevenire senza un riprocessamento intensivo. L'andamento del mercato favorisce decisamente le soluzioni monouso per ridurre questo persistente onere clinico e finanziario. Inoltre, le linee guida normative favorevoli e le politiche di approvvigionamento ospedaliero supportano sempre più gli strumenti chirurgici monouso e garantiscono prestazioni costanti dei dispositivi in contesti chirurgici ad alto volume.

Analisi del segmento di utenti finali

Si prevede che ospedali e cliniche deterranno la quota di mercato maggiore nel mercato degli emostatici. La leadership di questo segmento deriva dal suo ruolo di sede principale per importanti procedure chirurgiche, centri traumatologici e interventi complessi che richiedono agenti emostatici avanzati. La concentrazione del volume chirurgico, del personale specializzato e dell'assistenza ad alta acuità all'interno degli ospedali crea una domanda sostenuta e di alto volume. Secondo il rapporto AHA 2023, negli Stati Uniti ci sono quasi 6.129 ospedali e il totale dei ricoveri in tutti gli ospedali è di 34.011.386. Questo volume si traduce direttamente in un approvvigionamento costante di emostatici in grandi quantità, garantendo agli ospedali la posizione di utilizzatori finali indispensabili. Inoltre, gli ospedali beneficiano di un approvvigionamento centralizzato e di acquisti collegati ai rimborsi, consentendo una più rapida adozione di tecnologie emostatiche avanzate per migliorare i risultati chirurgici e ridurre la perdita di sangue e le complicanze intraoperatorie.

Analisi del segmento del canale di distribuzione

Le gare d'appalto dirette sono leader nel segmento dei canali di distribuzione del mercato e sono facilitate principalmente da organizzazioni di acquisto di gruppo, con i contratti ospedalieri diretti che detengono la quota maggiore. Il predominio di questo canale è dovuto alla sua efficienza economica, che consente ai grandi sistemi sanitari di utilizzare il loro potere d'acquisto per ottenere sconti significativi basati sui volumi e formulari di prodotti standardizzati. Garantisce inoltre una logistica affidabile della supply chain per le forniture chirurgiche mission-critical. Un dato statistico è la spesa sanitaria che indirizza gli acquisti di gruppo in ospedali e cliniche per ridurre i costi delle forniture e delle attrezzature mediche tramite contratti negoziati e piani di fornitura federali. Ciò indica un'enorme quantità di approvvigionamento centralizzato che definisce e guida il canale di distribuzione leader.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Formulazione |

|

Applicazione |

|

Utente finale |

|

Canale di distribuzione |

|

Usabilità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli emostatici - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America è il mercato più grande e dominante e si prevede che deterrà una quota di fatturato regionale del 38,7% entro il 2035. Il mercato è caratterizzato da un elevato volume di procedure, dall'adozione di prodotti premium e da una solida supervisione normativa. I principali fattori trainanti includono l'invecchiamento della popolazione che richiede interventi chirurgici complessi, un deciso passaggio a strutture ambulatoriali come le ASC e un'attenzione all'assistenza basata sul valore che dà priorità alle tecnologie che riducono le complicanze e i costi complessivi. Inoltre, la tendenza principale è l'integrazione degli emostatici in sale operatorie consolidate e pacchetti procedurali offerti dalle principali aziende di dispositivi medici, rendendo difficile l'ingresso nel mercato indipendente. La crescita è ulteriormente trainata dall'intensa negoziazione dei prezzi da parte delle organizzazioni di acquisto di gruppo e dall'evoluzione delle politiche di rimborso Medicare che riducono il rapporto costo-efficacia delle nuove tecnologie.

L'aumento del rischio di mortalità per trauma e i volumi chirurgici monitorati dal governo negli Stati Uniti stanno trainando il mercato negli Stati Uniti. Secondo lo studio NLM di maggio 2025, l'emorragia è la principale causa di morte prevenibile, rappresentando quasi il 43% dei decessi correlati a trauma in ambito civile e fino al 90% in ambienti di combattimento, a dimostrazione di un investimento federale sostenuto nel controllo rapido delle emorragie nei sistemi di emergenza e di assistenza ospedaliera. Inoltre, lo studio NLM di aprile 2023 ha riportato che nel 2022 sono state eseguite oltre 2,8 milioni di procedure di artroplastica di anca e ginocchio, con un aumento del 14% su base annua, a dimostrazione di procedure ortopediche ad alto volume in cui il controllo delle emorragie intraoperatorie è di routine. D'altra parte, i recenti progressi e l'adozione clinica sono ulteriormente supportati dall'innovazione regolamentata dalla FDA; ad esempio, il cerotto sigillante emostatico ETHIZIA ha ricevuto l'autorizzazione normativa statunitense nel novembre 2023, riflettendo la domanda ospedaliera di soluzioni aggiuntive che riducano il sanguinamento e le complicanze operatorie e stimolando la crescita del mercato.

Recenti approvazioni e autorizzazioni della FDA per prodotti emostatici avanzati

Nome del prodotto | Nome dell'azienda | Percorso FDA | Data di approvazione | Uso previsto | Note normative chiave |

Sistema emostatico polisaccaridico PerClot | Artivion, Inc. (precedentemente CryoLife, Inc.) | PMA | 19 maggio 2023 | Emostasi chirurgica per il controllo del sanguinamento | Approvato dalla FDA tramite PMA; supportato dal Riassunto dei dati di sicurezza ed efficacia (SSED) e dall'etichettatura del prodotto |

TRAUMAGEL | Cresilon, Inc. | Autorizzazione 510(k) | 15 agosto 2024 | Uso esterno temporaneo per il controllo di emorragie da moderate a gravi | Progettato per emergenze e traumi; rapido controllo delle emorragie |

Gel emostatico assorbibile LifeGel | Medcura | Designazione di dispositivo innovativo della FDA | Marzo 2024 | Agente emostatico assorbibile per il controllo delle emorragie | Primo e unico gel emostatico assorbibile a ricevere la designazione di innovazione della FDA |

Fonte : Artivion, Inc, Cresilon, Inc, Medcura

I volumi chirurgici finanziati con fondi pubblici, l'utilizzo della traumatologia e la sostenuta spesa sanitaria federale e provinciale sono i principali fattori trainanti della crescita del mercato degli emostatici in Canada . Secondo lo studio NLM di maggio 2023, gli ospedali canadesi hanno eseguito oltre 2 milioni di procedure chirurgiche in regime di ricovero, per un costo di 60 milioni di dollari, con interventi chirurgici ortopedici, cardiovascolari e generali che rappresentano una quota significativa dei casi che richiedono il controllo delle emorragie intraoperatorie. Inoltre, la spesa sanitaria è in aumento, con l'assistenza ospedaliera che rimane la principale categoria di spesa nei bilanci provinciali. Anche la domanda correlata ai traumi rimane strutturalmente rilevante nel mercato. Come affermato nell'articolo del Governo canadese di giugno 2022, i ricoveri ospedalieri correlati a lesioni rappresentano 225.208 casi, sostenendo le esigenze di chirurgia d'urgenza e di gestione delle emorragie all'interno dei centri traumatologici pubblici, denotando così una crescita positiva del mercato.

Approfondimenti sul mercato APAC

Il mercato degli emostatici nell'area Asia-Pacifico è in rapida crescita e si prevede che crescerà a un CAGR dell'8,1% nel periodo di previsione 2026-2035. Il mercato è definito come ad alto potenziale di crescita, trainato dall'espansione delle infrastrutture sanitarie, dall'aumento dei volumi chirurgici e dall'aumento della spesa sanitaria. I principali fattori trainanti includono un'ampia popolazione con un crescente accesso alle assicurazioni, iniziative di modernizzazione sanitaria guidate dal governo e un crescente carico di malattie che richiedono interventi chirurgici. Inoltre, la regione presenta un panorama altamente frammentato con diversi percorsi normativi sensibili al prezzo e all'adozione tecnologica. La crescita è trainata dall'espansione degli hub del turismo medico e dall'attenzione strategica delle multinazionali alla personalizzazione di prodotti e prezzi per specifici mercati dell'area APAC.

L'aumento del carico di traumi per l'accesso chirurgico finanziato dal governo e gli investimenti sostenuti nella sanità pubblica stanno trainando il mercato in India . Secondo lo studio NLM di gennaio 2024, l'India esegue annualmente tra 1.385,28 e 355,94 interventi chirurgici ogni 100.000, con una percentuale significativa che si verifica negli ospedali pubblici nell'ambito dei programmi sanitari nazionali. Inoltre, i programmi governativi stanno aumentando la produttività chirurgica nelle strutture di assistenza secondaria e terziaria. Inoltre, la domanda correlata ai traumi rafforza i consumi di base, poiché il Petroleum and Natural Gas Regulatory Board a settembre 2024 segnala oltre 460.000 incidenti stradali e circa 168.000 decessi nel 2022, molti dei quali richiedono interventi chirurgici d'urgenza e controllo delle emorragie. Insieme, questi dati mostrano un adeguato aumento della crescita del mercato del Paese.

Il mercato degli emostatici in Cina è sostenuto da volumi chirurgici su larga scala finanziati dal governo, dall'espansione delle infrastrutture ospedaliere e dal rapido invecchiamento della popolazione. Come affermato nello studio NLM di febbraio 2025, gli interventi chirurgici ambulatoriali annuali sono aumentati di oltre 1,25 milioni, riflettendo la domanda procedurale sostenuta negli ospedali pubblici, dove i prodotti per il controllo delle emorragie vengono utilizzati di routine. Inoltre, i dati della Banca Mondiale di dicembre 2025 mostrano che la Cina ha riportato che la spesa sanitaria nazionale ha superato il 5,37% del PIL nel 2022, con il finanziamento pubblico che rappresenta la maggior parte del finanziamento dei servizi ospedalieri. D'altro canto, un articolo della Repubblica Popolare Cinese di ottobre 2024 riporta che la popolazione cinese di età pari o superiore a 60 anni ha raggiunto i 297 milioni nel 2023, aumentando l'incidenza di interventi chirurgici ortopedici, cardiovascolari e oncologici che richiedono un'efficace gestione delle emorragie, stimolando così la crescita del mercato.

Approfondimenti sul mercato europeo

Il mercato degli emostatici in Europa è in rapida espansione grazie all'armonizzazione normativa prevista dal Regolamento sui Dispositivi Medici, all'invecchiamento della popolazione e all'aumento dei volumi chirurgici. Inoltre, la crescita è trainata dalla crescente prevalenza di malattie croniche che richiedono interventi chirurgici e dall'espansione delle procedure mini-invasive, che richiedono emostatici topici affidabili. Inoltre, la tendenza principale è la crescente centralizzazione degli appalti tramite gare d'appalto regionali e nazionali, a supporto dei grandi fornitori con portafogli completi. Tuttavia, la pressione sui prezzi rimane intensa, con le decisioni di rimborso sempre più legate ai risultati della valutazione delle tecnologie sanitarie (HTA), che richiedono solide evidenze cliniche ed economiche per i nuovi prodotti.

L'elevata intensità chirurgica ortopedica e il rapido invecchiamento della popolazione sono i principali motori della crescita del mercato in Germania . Secondo lo studio NLM di settembre 2023, la Germania ha registrato 310,6 interventi di sostituzione dell'anca ogni 100.000 abitanti, il tasso più alto tra i paesi OCSE e significativamente superiore alla media OCSE di 191,5 ogni 100.000 abitanti, a indicare una domanda strutturalmente elevata di controllo del sanguinamento intraoperatorio nelle procedure di artroplastica rimborsate pubblicamente. Secondo i dati Destatis di dicembre 2022, l'Ufficio federale di statistica tedesco prevede che la popolazione di età pari o superiore a 67 anni aumenterà di circa 4 milioni, raggiungendo almeno 20 milioni entro la metà degli anni '30, determinando una maggiore incidenza di malattie degenerative articolari e interventi di sostituzione articolare elettiva. Poiché le procedure di artroplastica dell'anca e del ginocchio richiedono agenti emostatici aggiuntivi per gestire la perdita di sangue e ridurre il rischio di trasfusione, queste tendenze indicano che il mercato degli emostatici in Germania è destinato a sperimentare un'opportunità di crescita attiva.

Il sistema sanitario universale e la ripresa delle procedure ortopediche elettive finanziate con fondi pubblici nell'ambito del Servizio Sanitario Nazionale stanno trainando il mercato nel Regno Unito . Secondo un articolo della British Orthopedic Association del maggio 2022, a marzo 2022 sono stati eseguiti oltre 42.000 interventi ortopedici, il volume mensile più alto dal 2021, a dimostrazione di un rinnovato slancio nell'attività chirurgica elettiva nonostante i limiti di capacità invernali. Inoltre, il valore di riferimento pre-pandemia è di circa 48.500 procedure ortopediche al mese. Questa fase di ripresa indica un approvvigionamento costante di materiali di consumo chirurgici, inclusi gli agenti emostatici, mentre gli ospedali affrontano gli arretrati chirurgici. Gli interventi di chirurgia ortopedica, in particolare le protesi di anca e ginocchio, sono tra le procedure elettive più emorragiche finanziate dal NHS.

Principali attori del mercato degli emostatici:

- Johnson & Johnson (Stati Uniti)

- Baxter International Inc. (Stati Uniti)

- BD (Stati Uniti)

- Stryker Corporation (Stati Uniti)

- Medtronic plc (Stati Uniti)

- Integra LifeSciences (Stati Uniti)

- Teleflex Incorporated (Stati Uniti)

- CryoLife, Inc. (Stati Uniti)

- Pfizer Inc. (Stati Uniti)

- Pfizer Inc. (Stati Uniti)

- Braun Melsungen AG (Germania)

- CSL Behring (Germania)

- Grifols, SA (Spagna)

- Hemostasis, LLC (Svezia)

- Takeda Pharmaceutical Company Limited (Giappone)

- Equimedical (Paesi Bassi)

- Samyang Biopharm (Corea del Sud)

- Anshul Life Sciences Pvt Ltd (India)

- Biomateriali Sdn. Bhd. (Malesia)

- Illusioni mediche (Australia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Johnson & Johnson è un attore dominante nel mercato degli emostatici e sfrutta la sua impareggiabile portata chirurgica. Le sue iniziative strategiche si concentrano sull'integrazione di agenti emostatici avanzati, come la famiglia di emostatici assorbibili Surgicel, con gli strumenti chirurgici e i dispositivi energetici del suo ecosistema, creando soluzioni complete per la gestione del sangue per le sale operatorie di tutto il mondo.

- Baxter International Inc. detiene una posizione fondamentale nel mercato degli emostatici grazie al suo portafoglio di prodotti per la biochirurgia, che include le linee FLOSEAL e TISSEEL. L'azienda punta strategicamente sulla formazione clinica e sulle evidenze cliniche per dimostrare il rapporto costo-efficacia e il miglioramento degli esiti clinici per i pazienti, esplorando al contempo le sinergie tra i suoi emostatici e le sue piattaforme leader di mercato per l'infusione e la terapia renale. L'azienda ha realizzato un fatturato totale di 10,6 miliardi di dollari nel 2024.

- BD opera nel mercato degli emostatici principalmente attraverso il suo segmento di chirurgia interventistica. Una strategia chiave è la combinazione dei suoi prodotti per l'emostasi, come il sigillante HEMOPATCH, con strumenti chirurgici di precisione, con l'obiettivo di standardizzare la cura e controllare il sanguinamento negli interventi chirurgici complessi, sia laparoscopici che a cielo aperto, riducendo così le complicanze.

- La strategia di Stryker Corporation nel mercato degli emostatici è profondamente integrata con la sua posizione dominante nella navigazione chirurgica e nell'ortopedia. Attraverso la sua divisione di tecnologie chirurgiche, sviluppa prodotti come la linea HEMOBLAST, concentrandosi su tecnologie biomimetiche e a base di chitosano che offrono applicazioni precise in specialità ad alta perdita di sangue come la traumatologia cardiaca e la chirurgia ortopedica. Nel 2024, l'azienda ha realizzato un fatturato globale di 22,6 miliardi di dollari.

- Medtronic plc compete con forza nel mercato degli emostatici integrando direttamente tecnologie emostatiche avanzate, come quelle del suo portafoglio EVARREST e TACHOSIL, in specifici protocolli chirurgici. La sua iniziativa strategica è quella di fornire una terapia che vada oltre il dispositivo, combinando gli emostatici con le sue suturatrici chirurgiche e piattaforme energetiche leader di mercato per fornire soluzioni olistiche basate sui dati per la gestione del sanguinamento chirurgico.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale degli emostatici è caratterizzato da un'intensa concorrenza, con una posizione dominante detenuta da grandi aziende diversificate di dispositivi medici provenienti da Stati Uniti ed Europa. Questi attori chiave si avvalgono di ampie capacità di ricerca e sviluppo, solidi dati clinici e ampie reti di distribuzione internazionali per mantenere la propria posizione di mercato. Le iniziative strategiche sono fortemente incentrate sull'innovazione di prodotto, incluso lo sviluppo di emostatici sigillanti combinati e avanzati, nonché su acquisizioni strategiche per espandere il portafoglio prodotti e la portata geografica. Ad esempio, a maggio 2022, Hemostasis ha concluso l'acquisizione di Fiagon Medical Technologies. Le aziende stanno inoltre perseguendo strategie di marketing mirate e partnership per penetrare i mercati emergenti e rafforzare la propria presenza in segmenti chirurgici ad alta crescita come le procedure mini-invasive.

Panorama aziendale del mercato degli emostatici:

Sviluppi recenti

- Nell'aprile 2025, Baxter International Inc. ha annunciato l'introduzione di Hemopatch Sealing Hemostat, una pinza emostatica sigillante che può essere conservata a temperatura ambiente, in occasione di un simposio in Austria. L'evoluzione del prodotto ottimizza l'accessibilità in sala operatoria, offrendo ai chirurghi una soluzione immediata per controllare le emorragie o prevenire le perdite.

- Nell'agosto 2024, Toagosei Co., Ltd. ha annunciato il lancio di un agente emostatico dentale per gli alveoli post-estrazione dentale chiamato Aron Cure Dental. Aron Cure Dental è un agente emostatico dentale di nuova concezione. Arresta il sanguinamento dopo l'estrazione dentale con una spugna polimerica idrogel.

- Nell'aprile 2024, LifeScience PLUS ha presentato ufficialmente il suo prodotto innovativo per il trattamento dei siti donatori al 56° Congresso Annuale dell'American Burn Association (ABA) a Chicago. DonorSeal è una matrice di cellulosa vegetale 100% naturale che offre benefici nel rapido controllo delle emorragie, nella riduzione della perdita di sangue e nella promozione della guarigione delle ferite.

- Report ID: 4484

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.