Prospettive di mercato dei farmaci per le emorroidi:

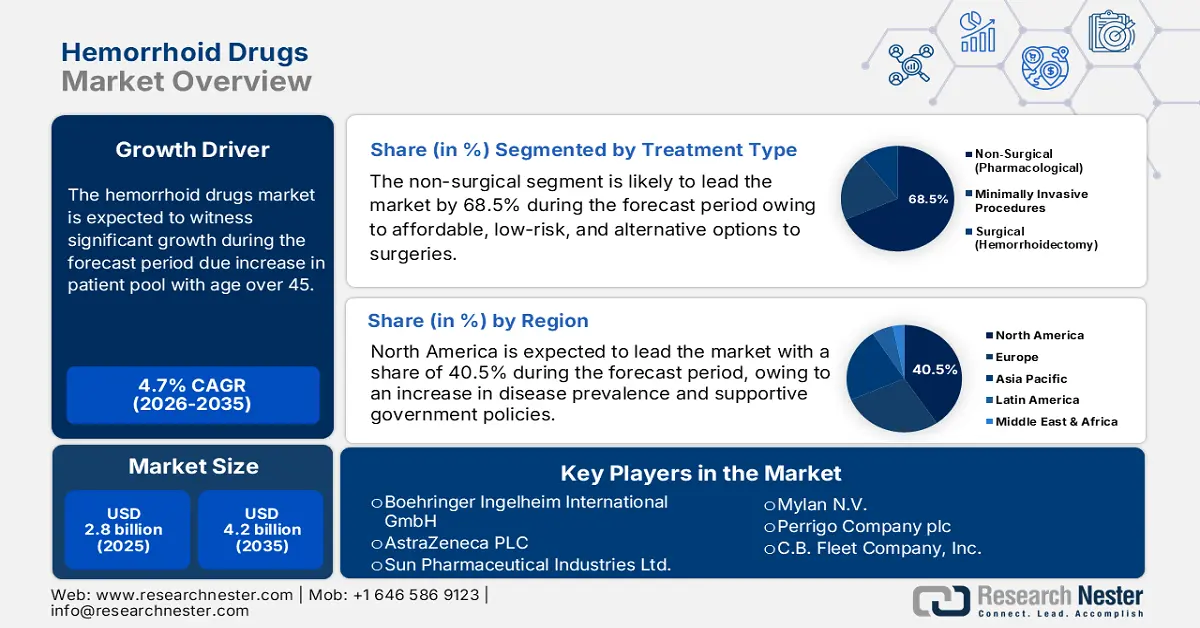

Il mercato dei farmaci per le emorroidi ha superato i 2,8 miliardi di dollari nel 2025 e si stima che raggiungerà i 4,2 miliardi di dollari entro la fine del 2035, con un CAGR del 4,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei farmaci per le emorroidi è stimato in 2,9 miliardi di dollari.

Il mercato mondiale dei farmaci per le emorroidi è in continua crescita, con un aumento del numero di pazienti facilmente colpiti da questo disturbo. Secondo un articolo pubblicato da WebMD nel giugno 2025, le emorroidi sono estremamente comuni, soprattutto tra la popolazione anziana, e negli Stati Uniti ne soffre quasi 1 persona su 20, colpendo più della metà delle persone di età superiore ai 50 anni. Inoltre, la maggior parte delle persone di età superiore ai 45 anni ne soffre ogni anno, con condizioni come analgesici, vasocostrittori e corticosteroidi. Inoltre, la filiera dei farmaci per le emorroidi comprende principi attivi farmaceutici (API), che sono facilmente prodotti in India e Cina. Secondo un articolo pubblicato dall'USP Organization nell'aprile 2025, i farmaci generici coprono il 90% del volume di prescrizioni negli Stati Uniti, mentre il 43% degli API di marca proviene dall'Europa.

Inoltre, i dispositivi medici, compresi gli strumenti per la legatura delle emorroidi, sono generalmente prodotti in infrastrutture normative con componenti importati dall'Asia orientale e dall'Europa. Inoltre, secondo un articolo pubblicato da NLM nel febbraio 2024, le emorroidi interne coprono circa il 15-20% della pressione anale a riposo e offrono informazioni sensoriali essenziali, consentendo così la differenziazione tra liquido, gas e solido. Nel frattempo, l'indice dei prezzi alla produzione dei preparati farmaceutici mostra una crescita moderata del mercato, secondo l'US Bureau of Labor Statistics. Secondo il rapporto sui dati di settembre 2025, l'indice dei prezzi alla produzione copre il 69% dei servizi, insieme al 17% delle costruzioni, come misurato dal fatturato del censimento del 2017, quindi adatto allo sviluppo del mercato.

Chiave Farmaci per le emorroidi Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

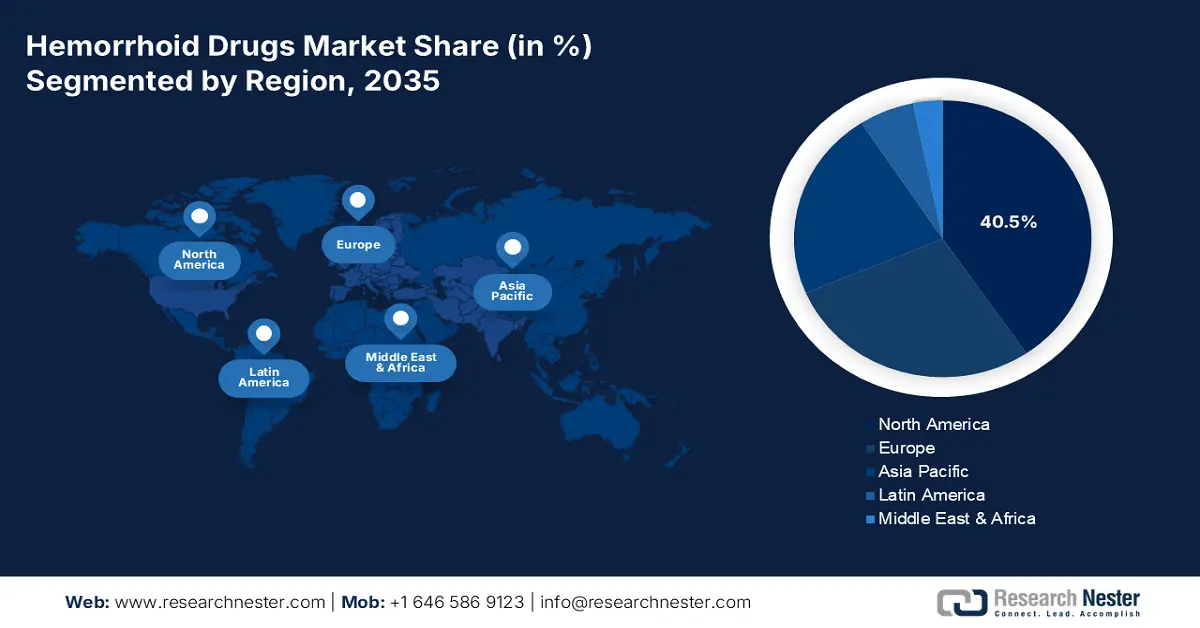

- Si prevede che entro il 2035 il Nord America deterrà una quota del 40,5% nel mercato dei farmaci per le emorroidi, trainata dalla crescente prevalenza della malattia, dai finanziamenti all'assistenza sanitaria e dalle politiche governative di sostegno.

- Si prevede che la crescita più rapida si registrerà nell'area Asia-Pacifico nel periodo 2026-2035, alimentata dalle dimensioni della popolazione, dal miglioramento dell'accesso all'assistenza sanitaria e dall'aumento dei fattori di rischio.

Informazioni sui segmenti:

- Si prevede che il segmento non chirurgico raggiungerà una quota del 68,5% nel mercato dei farmaci per le emorroidi entro il 2035, supportato dalle sue opzioni di trattamento a basso rischio e minimamente invasive.

- Si prevede che il segmento di grado I e II raggiungerà la seconda quota più grande entro il 2035, spinto dalla sua elevata prevalenza e idoneità alla gestione farmacologica.

Principali tendenze di crescita:

- Spesa pubblica attraverso Medicare e Medicaid

- Espansione del portafoglio di prodotti da banco (OTC) e accessibilità per i clienti

Sfide principali:

- Concorrenza generica e scadenza dei brevetti

- Scarso comportamento di ricerca di cure e stigma sociale

Attori principali: Bayer AG (Germania), Pfizer Inc. (Stati Uniti), GlaxoSmithKline plc (Regno Unito), Johnson & Johnson (Stati Uniti), Sanofi SA (Francia), Takeda Pharmaceutical Company Limited (Giappone), Novartis AG (Svizzera), Prestige Consumer Healthcare Inc. (Stati Uniti), Boehringer Ingelheim International GmbH (Germania), AstraZeneca PLC (Regno Unito), Sun Pharmaceutical Industries Ltd. (India), AbbVie Inc. (Stati Uniti), Mylan NV (Stati Uniti), Perrigo Company plc (Irlanda), CB Fleet Company, Inc. (Stati Uniti), Cook Medical Inc. (Stati Uniti), Medtronic plc (Irlanda), Suzhou Zhonghua Pharmaceuticals (Cina), Hikma Pharmaceuticals PLC (Regno Unito), Aspen Pharmacare Holdings Limited (Sudafrica)

Globale Farmaci per le emorroidi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,8 miliardi di USD

- Dimensioni del mercato nel 2026: 2,9 miliardi di USD

- Dimensioni previste del mercato: 4,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Regno Unito, Francia

- Paesi emergenti: India, Cina, Corea del Sud, Brasile, Messico

Last updated on : 3 November, 2025

Mercato dei farmaci per le emorroidi: fattori di crescita e sfide

Fattori di crescita

- Spesa pubblica tramite Medicare e Medicaid: l'iniziativa di investimento che il governo statunitense spende in farmaci da prescrizione per antidolorifici, corticosteroidi ed emorroidi è accuratamente monitorata nell'ambito di Medicare Parte D, che sta trainando il mercato. Secondo un articolo pubblicato dal CMS nell'agosto 2024, la spesa complessiva di Medicare ha coperto quasi 8,8 milioni dei 54 milioni di dollari previsti dalla Parte D, con farmaci standard. Inoltre, questi farmaci rappresentavano 56,2 miliardi di dollari nella spesa lorda totale per farmaci da prescrizione della Parte D, pari a circa il 20% al 2023. Nello stesso periodo, i pazienti con questa copertura farmacologica hanno speso 18,9 miliardi di dollari in spese vive, di cui 3,9 miliardi di dollari per questi farmaci.

Elenco dei farmaci previsti dalla Parte D di Medicare (2022)

Nome del farmaco | Sistema informativo di laboratorio (LIS) | Non-LIS | Tutto | |||

Totale iscritti LIS | Gli iscritti LIS condividono | Totale iscritti a Medicare Parte D | Gli iscritti LIS condividono | Totale iscritti che assumono farmaci | Condividere | |

Eliquis | 1.013.000 | 6,8% | 2.492.000 | 6,5% | 3.505.000 | 6,6% |

Jardiance | 562.000 | 3,8% | 759.000 | 2,0% | 1.321.000 | 2,5% |

Xarelto | 370.000 | 2,5% | 941.000 | 2,5% | 1.311.000 | 2,5% |

Januvia | 426.000 | 2,8% | 459.000 | 1,2% | 885.000 | 1,7% |

Farxiga | 280.000 | 1,9% | 359.000 | 0,9% | 639.000 | 1,2% |

Entresto | 203.000 | 1,4% | 318.000 | 0,8% | 521.000 | 1,0% |

Fonte: ASPE

- Espansione del portafoglio di prodotti da banco (OTC) e accessibilità per i clienti: il principale motore di crescita del mercato, indipendente dalle transizioni demografiche e dalla spesa pubblica, è l'espansione strategica e il forte accesso dei consumatori ai trattamenti da banco per le emorroidi. Inoltre, le aziende farmaceutiche stanno investendo sempre più nel marketing e nello sviluppo di farmaci da banco innovativi che offrono un'efficacia ottimizzata, un sollievo multisintomatico e un comfort elevato. Tra questi rientrano prodotti che combinano agenti lenitivi, protettivi e lenitivi, come l'amamelide e l'aloe vera.

- Aumento della prevalenza delle malattie e invecchiamento della popolazione: il mercato si sta espandendo con un ampio bacino di pazienti, soprattutto in alcune aree del Nord America e dell'Europa. Secondo un articolo pubblicato da NLM nell'aprile 2025, le emorroidi sono una delle patologie più comuni riscontrate dai chirurghi, con una prevalenza internazionale approssimativa compresa tra il 2,9% e il 29,7%. Inoltre, si stima che circa il 10% di queste patologie riceva un trattamento chirurgico con successo, il che dimostra un'enorme domanda per questo mercato in diversi paesi.

Meccanismi terapeutici e possibili indicazioni dei metodi di trattamento rappresentativi delle emorroidi (2025)

Tipo di trattamento | Differenziazione dalla tecnica originale | Altezza di controllo vascolare | Circolarità del controllo vascolare | Grado di controllo di massa | Possibile indicazione |

RBL modificato | Applicazione di pressione negativa e bobina elastica | Arteria nutrice da 1 a 3 cm sopra la linea dentata | Ogni lesione | Legatura compresa la mucosa | I a III |

Clip di banana | Applicazione di clip di legatura polimerica non assorbibile | Oltre 1-2 cm prossimalmente dalla linea dentata | Ogni lesione | Legatura compresa la mucosa | I a III |

HET | Fonte di energia biopolare | 1 cm sopra le emorroidi interne | Ogni lesione o 3 direzioni di alimentazione essenziali | Reazioni fisiche e chimiche della mucosa e sottomucosa | I a II |

Terapia di selezione dei tessuti | Segmentale a cordone di borsa piuttosto che circonferenziale | Da 1 a 4 cm sopra la linea dentata | Ogni lesione | Resezione sia mucosa che sottomucosa | II a IV |

Terapia mista | Procedura combinata | Da 2 a 4 cm sopra la linea dentata | Solo circonferenziale | Resezione delle emorroidi mucose e sottomucose ed esterne | Emorroidi interne ed esterne significative |

Trattamento operativo | Processo combinato | Da 2 a 3 cm sopra la linea dentata | Circonferenziale | Resezione mucosa e sottomucosa | III a IV |

Fonte: NLM

Sfide

- Concorrenza dei generici e scadenza dei brevetti: uno dei principali ostacoli al mercato è l'assenza di protezione brevettuale per farmaci noti e di marca, che si traduce in un'intensificata concorrenza tra i generici. Quando scade il brevetto di un trattamento per le emorroidi di successo, diversi produttori sono in grado di produrre versioni generiche bioequivalenti a una certa percentuale del costo. Ciò ha eroso drasticamente i ricavi e la quota di mercato dell'organizzazione innovatrice originale. Inoltre, la sensibilità al prezzo sia degli operatori sanitari che dei consumatori, in particolare per una condizione con diverse opzioni OTC, denota una rapida adozione di farmaci generici a basso costo.

- Scarsa richiesta di trattamento e stigma sociale: una delle sfide più importanti del mercato è la scarsa richiesta di trattamento e la scarsa segnalazione, dovute all'imbarazzo e allo stigma sociale associati alle emorroidi. Numerosi pazienti soffrono in silenzio, affidandosi a sintomi persistenti e rimedi casalinghi, anziché acquistare prodotti da banco e consultare un medico. Questo particolare stigma ha limitato i volumi di vendita e la penetrazione del mercato, il che ha di fatto ostacolato lo sviluppo del mercato a livello internazionale.

Dimensioni e previsioni del mercato dei farmaci per le emorroidi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,7% |

|

Dimensione del mercato dell'anno base (2025) |

2,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei farmaci per le emorroidi:

Analisi del segmento del tipo di trattamento

Si prevede che il segmento non chirurgico raggiungerà la quota maggiore, pari al 68,5%, entro la fine del 2035. L'esposizione del segmento è principalmente attribuibile alla fornitura di alternative alla chirurgia convenienti, a basso rischio e meno invasive, in particolare per le emorroidi in fase iniziale. Secondo un articolo pubblicato da Emedicine Medscape nel maggio 2022, le tecniche non chirurgiche, inclusa la legatura elastica, producono efficacemente tassi di recidiva compresi tra il 30% e il 50% entro 5-10 anni. Tuttavia, queste particolari recidive vengono solitamente affrontate con trattamenti non chirurgici adeguati, che contribuiscono quindi a migliorare l'intero segmento.

Analisi del segmento di gravità

Si prevede che il segmento di Grado I e II rappresenterà la seconda quota più elevata durante il periodo previsto. La crescita di questo segmento è fortemente determinata dalla sua idoneità e prevalenza alla gestione farmacologica. Questi particolari stadi sono facilmente caratterizzati da un lieve prolasso o da un sanguinamento indolore che si riduce spontaneamente, rappresentando così la maggior parte delle incidenze diagnosticate. Ciò determina un bacino di pazienti ricorrente e consistente, inizialmente gestito con opzioni terapeutiche convenzionali. Inoltre, sia i farmaci topici con prescrizione medica che i farmaci da banco (OTC), inclusi supposte, unguenti e creme con corticosteroidi e astringenti, sono considerati la terapia di prima linea.

Analisi del segmento del canale di distribuzione

Si prevede che il segmento delle farmacie al dettaglio e ospedaliere costituirà la terza quota di mercato entro la fine del periodo di previsione. Lo sviluppo del segmento è alimentato dal suo ruolo fondamentale di principale punto di accesso sia per i farmaci con obbligo di prescrizione medica che per il sollievo immediato da farmaci da banco. Per l'ampio settore dei farmaci da banco, le farmacie al dettaglio offrono la possibilità, la disponibilità immediata e la comodità di consultare un farmacista, essenziale per i pazienti che si automedicano. Nel frattempo, le farmacie ospedaliere dispensano farmaci che vengono prontamente prescritti dopo interventi chirurgici, procedure e visite mediche, conquistando così il segmento dei farmaci con obbligo di prescrizione ad alto valore.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di trattamento |

|

Gravità |

|

Canale di distribuzione |

|

Classe di farmaci |

|

Tipo di prodotto |

|

Formulazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei farmaci per le emorroidi - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America rappresenterà la quota più elevata del mercato dei farmaci per le emorroidi, pari al 40,5%, entro la fine del 2035. La crescita del mercato nell'intera regione è attribuibile principalmente all'aumento della prevalenza della malattia, all'espansione dei finanziamenti per l'assistenza sanitaria e alle politiche governative di supporto. Ad esempio, secondo un articolo pubblicato dalla KFF Organization nel maggio 2025, al fondo sanitario internazionale degli Stati Uniti è stata offerta una soluzione continuativa, mantenendo l'importo dell'anno precedente di 12,4 miliardi di dollari. Inoltre, la presenza di Medicaid e Medicare ha prontamente ampliato la sua assicurazione sanitaria, coprendo i rimborsi dei farmaci per le emorroidi, adattandosi quindi alla crescita del mercato.

Periodo storico del finanziamento globale della salute degli Stati Uniti

Anni | Stanziamenti ordinari (miliardi di dollari) | Finanziamento supplementare di emergenza (miliardi di USD) |

2016 | 10.5 | - |

2017 | 10.7 | - |

2018 | 10.9 | - |

2019 | 10.9 | - |

2020 | 12.5 | 1.2 |

2021 | 21.0 | 9.4 |

2022 | 12.2 | - |

2023 | 12.9 | - |

2024 | 12.4 | - |

2025 | 12.4 | - |

Fonte: Organizzazione KFF

Il mercato dei farmaci per le emorroidi è destinato a crescere negli Stati Uniti , con una crescente prevalenza di disturbi anorettali, riscontrati soprattutto nelle persone anziane e nei loro stili di vita. Secondo un rapporto pubblicato dal CDC nell'ottobre 2024, la spesa sanitaria nazionale pro capite ammonta a 11.582 dollari, per una spesa complessiva di 3,8 trilioni di dollari. Inoltre, la spesa sanitaria totale in termini di prodotto interno lordo (PIL) è del 17,7%. Inoltre, la spesa sanitaria nazionale per l'assistenza nelle comunità di pensionati e nelle strutture di assistenza infermieristica rappresenta il 4,5%, insieme al 3,0% per l'assistenza domiciliare, al 20,3% per i servizi clinici e medici e al 9,7% per i farmaci da prescrizione al dettaglio, sostenendo così la crescita del mercato nel Paese.

Anche il mercato dei farmaci per le emorroidi in Canada sta crescendo in modo significativo, grazie all'esistenza di un sistema sanitario pubblico universale che regola il controllo dei costi e l'accessibilità ai farmaci. Inoltre, l'aumento della dipendenza dalle formulazioni farmaceutiche provinciali per la gestione dei percorsi terapeutici, l'attenzione rivolta a farmaci generici e da banco a prezzi accessibili e l'erogazione diretta di fondi federali sono responsabili dello sviluppo del mercato. Inoltre, secondo un articolo pubblicato dal governo canadese nel novembre 2022, è stato annunciato un finanziamento di 5 milioni di dollari per fornire un supporto intensivo ai pazienti affetti da dolori rari e per espandere la rete Pain Canada Network, un'iniziativa utile a rilanciare il mercato.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico, nel mercato dei farmaci per le emorroidi, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è trainato dall'enorme base demografica, dall'aumento dell'accessibilità sanitaria e medica e dall'aumento dei fattori di rischio, come l'urbanizzazione e gli stili di vita sedentari. Ad esempio, nelle economie sviluppate, come Corea del Sud e Giappone, l'invecchiamento della popolazione è uno dei principali fattori trainanti, mentre in India e Cina il mercato è in crescita grazie all'aumento dei tassi di diagnosi e della consapevolezza sanitaria. Inoltre, i governi dell'intera regione stanno adottando misure sanitarie, il che avvantaggia il mercato ottimizzando l'accessibilità alle opzioni di trattamento.

Il mercato dei farmaci per le emorroidi in Cina sta guadagnando sempre più terreno, grazie all'enorme popolazione e ai miglioramenti nelle strutture sanitarie. Inoltre, la National Medical Products Administration (NMPA) ha prontamente semplificato le procedure di accettazione dei farmaci, aumentando al contempo la disponibilità di opzioni terapeutiche sia a livello globale che nazionale. Secondo un articolo pubblicato dalla NLM nel giugno 2022, la prevalenza della stitichezza nel Paese varia dal 3% all'11%, con una prevalenza tra il 13% e il 32,6% nella popolazione anziana. Pertanto, con l'obiettivo di contrastare questi fenomeni, vi è un'enorme domanda di questo mercato in tutto il Paese.

Il mercato dei farmaci per le emorroidi in India si sta sviluppando anche grazie a una maggiore consapevolezza della malattia, insieme alla presenza di una popolazione numerosa e sottoservita. Inoltre, lo sviluppo di programmi governativi, come Ayushman Bharat, ha ottimizzato l'accessibilità all'assistenza sanitaria, stimolando così la crescente domanda di prodotti farmaceutici. Inoltre, come affermato nell'articolo del NLM di aprile 2025, è stato condotto uno studio clinico su 3.689 pazienti nel Paese per valutare i disturbi della mobilità gastrointestinale. Ciò ha portato a un 55% di pazienti con sintomi lievi, il 33% con sintomi lievi e l'8% con sintomi critici, il che sta rapidamente incrementando la domanda di mercato nel Paese.

Approfondimenti sul mercato europeo

Si prevede che anche il mercato europeo dei farmaci per le emorroidi crescerà costantemente entro la fine del periodo di previsione. La crescita del mercato nell'intera regione è alimentata dall'invecchiamento demografico, dall'impennata della spesa sanitaria e medica e dalla crescente incidenza della malattia emorroidaria. Inoltre, un significativo stanziamento di bilancio da parte dei paesi della regione per i loro bilanci sanitari destinati ai trattamenti per le emorroidi fa sì che la domanda di mercato cresca. La regione ha dato priorità all'accesso alle terapie per le emorroidi attraverso finanziamenti e innovazione, con finanziamenti che superano e sostengono la ricerca e sviluppo relativa al settore farmaceutico. I principali fattori trainanti sono i programmi sanitari governativi, la sensibilizzazione dei pazienti e le politiche di rimborso.

Il mercato dei farmaci per le emorroidi in Germania sta guadagnando sempre più visibilità grazie agli investimenti nell'innovazione farmaceutica e alle politiche di rimborso sostenute dal Ministero Federale della Salute per soddisfare la domanda del mercato. Il Paese è considerato il più grande mercato d'Europa, grazie alla sua ampia infrastruttura sanitaria e all'invecchiamento della popolazione. L'invecchiamento della popolazione contribuisce all'aumento della prevalenza della malattia e aumenta la necessità di trattamenti efficaci. Alcune formulazioni innovative ne aumentano l'attrattiva, ad esempio i sistemi di somministrazione minimamente invasivi e le formulazioni a base di estratti naturali.

Anche il mercato dei farmaci per le emorroidi in Francia è in crescita, grazie al suo ampio sistema sanitario pubblico che prevede un rimborso esteso per i farmaci. Questo particolare sistema ha ridotto il divario finanziario per i pazienti e incoraggiato il ricorso al trattamento, garantendo al contempo volumi di vendita elevati. Inoltre, secondo un articolo pubblicato da Leem Organization nel giugno 2025, la spesa in ricerca e innovazione nel Paese è rimasta invariata, attestandosi a 5,9 miliardi di euro nel 2024. Inoltre, il Paese rimane anche la terza nazione della regione per la conduzione di sperimentazioni cliniche, il che lo rende adatto alla crescita del mercato dei farmaci per le emorroidi.

Principali attori del mercato dei farmaci per le emorroidi:

- Bayer AG (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Pfizer Inc. (Stati Uniti)

- GlaxoSmithKline plc (Regno Unito)

- Johnson & Johnson (Stati Uniti)

- Sanofi SA (Francia)

- Takeda Pharmaceutical Company Limited (Giappone)

- Novartis AG (Svizzera)

- Prestige Consumer Healthcare Inc. (Stati Uniti)

- Boehringer Ingelheim International GmbH (Germania)

- AstraZeneca PLC (Regno Unito)

- Sun Pharmaceutical Industries Ltd. (India)

- AbbVie Inc. (Stati Uniti)

- Mylan NV (Stati Uniti)

- Perrigo Company plc (Irlanda)

- CB Fleet Company, Inc. (Stati Uniti)

- Cook Medical Inc. (Stati Uniti)

- Medtronic plc (Irlanda)

- Suzhou Zhonghua Pharmaceuticals (Cina)

- Hikma Pharmaceuticals PLC (Regno Unito)

- Aspen Pharmacare Holdings Limited (Sudafrica)

- Bayer AG è uno dei leader internazionali nel trattamento delle emorroidi, grazie al suo eccezionale marchio Preparation H, una delle linee di farmaci da banco più conosciute al mondo. Grazie a ciò, secondo il bilancio annuale 2024, l'azienda ha registrato un fatturato di 46.606 milioni di euro, con un EBITDA di 8.712 milioni di euro e un utile netto di 2.552 milioni di euro.

- Pfizer Inc. contribuisce attivamente al mercato globale grazie al suo portafoglio diversificato, che comprende sia prodotti farmaceutici generici che di marca. Pur non essendo completamente focalizzata su questo settore, la sua ampia rete di distribuzione, unitamente alle capacità produttive, ha garantito un'adeguata fornitura di trattamenti topici e antidolorifici sistemici.

- GlaxoSmithKline plc è considerata un concorrente chiave con il suo affermato marchio Anusol, che offre un'ampia gamma di preparati topici che offrono sollievo sintomatico da fastidio e prurito. Inoltre, secondo il suo rapporto annuale del 2024, la ricerca e lo sviluppo hanno raggiunto un investimento di 6,4 miliardi di sterline, con 37 diversi stabilimenti produttivi e 18.000 fornitori che operano direttamente con l'azienda.

- Johnson & Johnson , attraverso la sua divisione dedicata alla salute dei consumatori, offre una vasta gamma di prodotti per la cura delle emorroidi, tra cui il marchio Balneol, che si concentra su una pulizia lenitiva e delicata. La crescente presenza dell'azienda nel settore retail, nonché la reputazione di un marchio affidabile, hanno reso i suoi prodotti altamente accessibili ai clienti nei supermercati e nelle farmacie di tutto il mondo.

- Sanofi SA mantiene efficacemente una presenza chiave sul mercato, con un portafoglio che comprende farmaci sia venotonici che topici, come quelli a base di diosmina, utilizzati per alleviare i sintomi e ottimizzare il tono venoso. La loro attenzione strategica alla salute vascolare le conferisce una posizione di rilievo sul mercato, consentendo ai pazienti di ricercare sia un supporto vascolare di base che un sollievo sintomatico.

Ecco un elenco dei principali attori che operano nel mercato globale:

Attualmente, il controllo di maggioranza sulla generazione di fatturato nel mercato è detenuto da pionieri chiave, tra cui NeoPharm, Pfizer, Servier, Astellas Pharma e altri. Inoltre, i PPP strategici e i nuovi lanci stanno espandendo la portata di questo settore a livello mondiale, anche nelle regioni meno servite. Gli sforzi per rendere i prodotti associati più accessibili attraverso una produzione ottimizzata in termini di costi e la localizzazione delle risorse stanno inoltre stimolando la crescita di questo prodotto e attraendo altri sviluppatori nel settore della salute mentale a investire in questa categoria. Ad esempio, nel dicembre 2024, Novo Holdings ha dichiarato di aver guidato con successo un finanziamento di Serie C da 100 milioni di dollari a SiteOne Therapeutics per il trattamento del dolore acuto e di altre condizioni, adatto quindi a sostenere il mercato dei farmaci per le emorroidi.

Panorama aziendale del mercato dei farmaci per le emorroidi:

Sviluppi recenti

- Nel gennaio 2025, Vertex Pharmaceuticals Incorporated ha notificato che la FDA statunitense ha autorizzato con successo JOURNAVX, un inibitore orale del segnale del dolore NaV1.8 non oppioide e altamente selettivo per il trattamento di pazienti adulti con dolore acuto da moderato a grave.

- Nel maggio 2024, Gunderson Dettmer ha rappresentato il suo cliente Brixton Biosciences nel finanziamento di serie B da 33 milioni di dollari, guidato da Schooner Capital, con l'intento di sviluppare terapie significative per soddisfare le esigenze essenziali e insoddisfatte nel campo della gestione del dolore.

- Report ID: 3057

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Farmaci per le emorroidi Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.