Prospettive di mercato delle unità di elaborazione grafica (GPU):

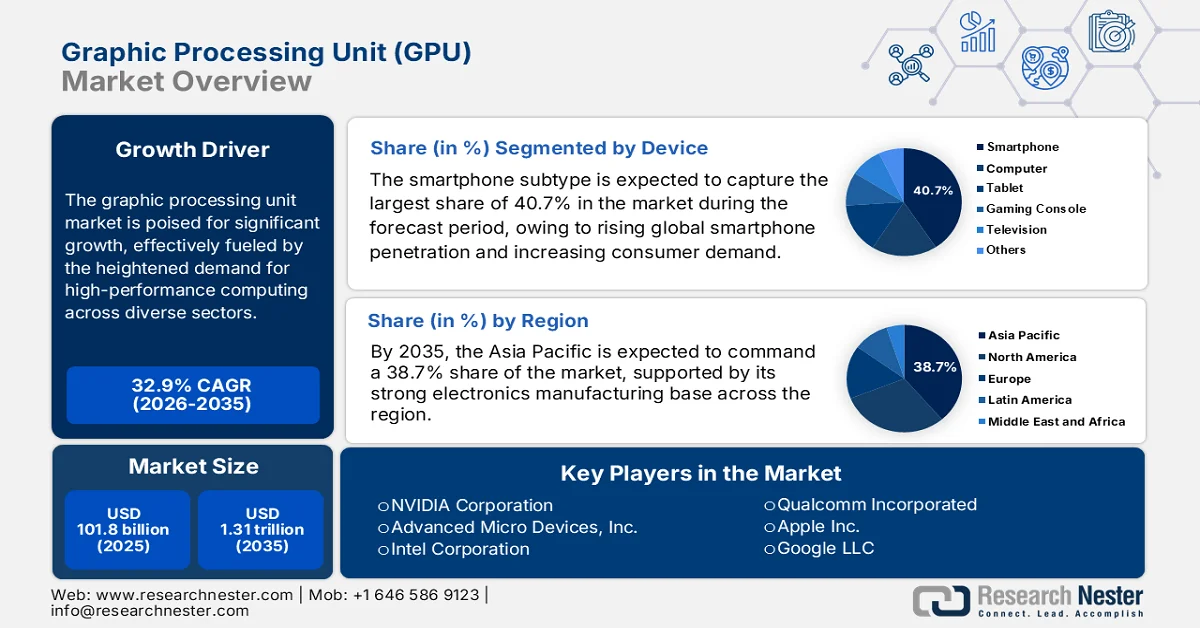

Il mercato delle unità di elaborazione grafica (GPU) aveva un valore di 101,8 miliardi di dollari nel 2025 e si prevede che supererà 1,31 trilioni di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) del 32,9% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore delle GPU è stimata a 135,2 miliardi di dollari.

Il mercato delle unità di elaborazione grafica (GPU) sta registrando una crescita straordinaria, trainata dalla crescente domanda di calcolo ad alte prestazioni in diversi settori. Le innovazioni nell'intelligenza artificiale e nell'apprendimento automatico alimentano la necessità di GPU più potenti ed efficienti. A febbraio 2026, la Federal Reserve ha rivelato che il recente aumento degli investimenti in IA ha dato impulso al commercio globale, con importazioni legate all'IA che hanno superato i 272 miliardi di dollari nella prima metà del 2025, con un incremento del 65% rispetto alla prima metà del 2024. Gli Stati Uniti sono leader nelle infrastrutture per l'IA, con una spesa di oltre 500 miliardi di dollari in data center nel 2025, mentre Cina, Taiwan, Messico e Vietnam sono i principali fornitori di server, GPU e componenti. I beni legati all'IA rappresentano ora circa il 2% del commercio totale di merci, rispetto all'1% del 2018, a testimonianza della forte domanda di hardware specializzato e del conseguente enorme potenziale di crescita per il mercato delle unità di elaborazione grafica (GPU).

Inoltre, gli aspetti legati alle iniziative governative, al cloud computing e alla virtualizzazione stanno ampliando le applicazioni sul mercato. Nel marzo 2025, il Ministero dell'Elettronica e dell'Informatica, tramite il Press Information Bureau (PIB), ha riferito che l'India si sta affermando come una potenza globale nell'IA grazie a iniziative strategiche come l'India AI Mission e i Centri di Eccellenza, che promuovono costantemente l'innovazione. Il governo ha stanziato un totale di 1,25 miliardi di dollari per costruire un'infrastruttura di calcolo AI di fascia alta con 18.693 GPU, offrendo un accesso conveniente a 1,2 dollari l'ora, rispetto al costo globale di 2,5-3 dollari l'ora. Cinque impianti di semiconduttori sono in costruzione per rafforzare le capacità nazionali. Il rapporto ha anche affermato che l'India ha lanciato modelli AI fondamentali come BharatGen e Sarvam-1, insieme a piattaforme linguistiche come BHASHINI, a supporto di applicazioni in ambito governativo, sanitario e dell'istruzione, indicando quindi una redditizia opportunità di crescita e visibilità per il mercato delle unità di elaborazione grafica (GPU).

Chiave Unità di elaborazione grafica (GPU) Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

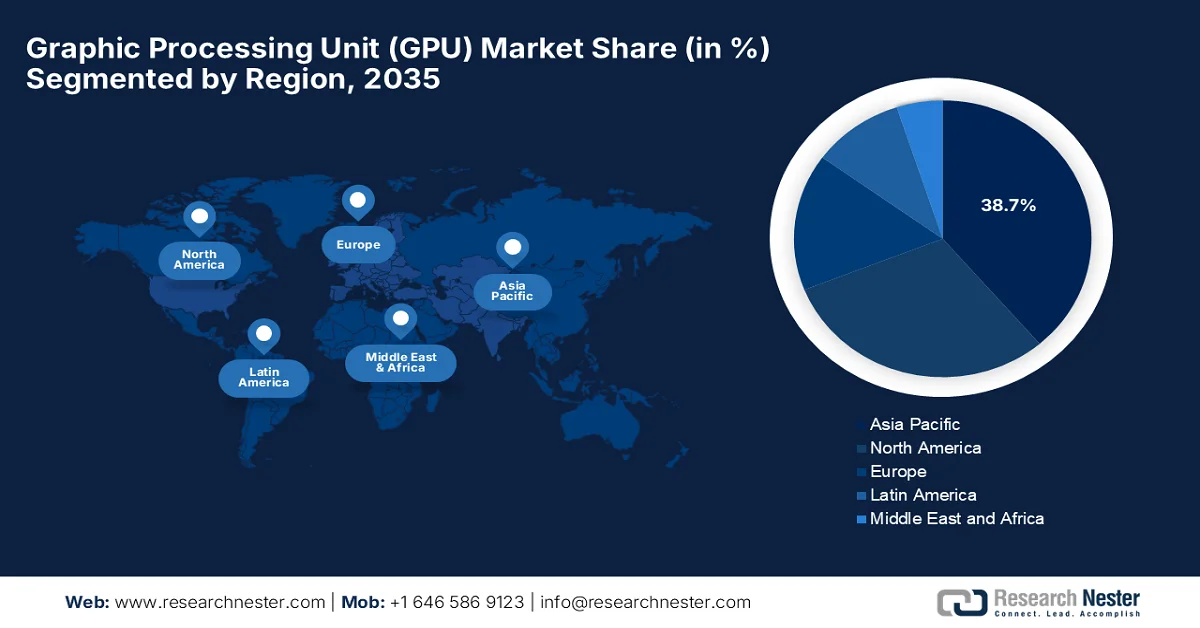

- Entro il 2035, si prevede che la regione Asia-Pacifico deterrà una quota di mercato dominante del 38,7% nel settore delle unità di elaborazione grafica (GPU), grazie a un solido ecosistema di produzione elettronica e alla diffusione su larga scala delle GPU attraverso iniziative pubblico-private per le infrastrutture di intelligenza artificiale.

- Si prevede che il Nord America registrerà la più rapida espansione del mercato tra il 2026 e il 2035, stimolata dai crescenti investimenti nelle infrastrutture di supercalcolo per l'intelligenza artificiale e dalle collaborazioni tra aziende tecnologiche e agenzie federali.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il sottotipo Smartphone conquisterà una quota di mercato leader del 40,7% nel settore delle unità di elaborazione grafica (GPU), grazie alla crescente diffusione globale degli smartphone e alla domanda sempre maggiore di giochi per dispositivi mobili ad alte prestazioni.

- Si prevede che le GPU integrate si diffonderanno a un ritmo considerevole tra il 2026 e il 2035, grazie alla loro crescente adozione in laptop, desktop e dispositivi mobili, dovuta all'efficienza energetica e alle prestazioni convenienti per le attività informatiche più comuni.

Principali tendenze di crescita:

- Espansione dell'industria dei videogiochi

- Implementazione in cloud e data center

Costi principali:

- Concorrenza crescente e saturazione del mercato

- Dipendenza da poche grandi fonderie

Attori chiave: NVIDIA Corporation (USA), Advanced Micro Devices, Inc. (USA), Intel Corporation (USA), Qualcomm Incorporated (USA), Apple Inc. (USA), Google LLC (USA), Microsoft Corporation (USA), Amazon Web Services, Inc. (USA), IBM Corporation (USA), Arm Ltd. (Regno Unito), Imagination Technologies Group (Regno Unito), Samsung Electronics Co., Ltd. (Corea del Sud), Sony Corporation (Giappone), Huawei HiSilicon (Cina), Palit Microsystems Ltd. (Taiwan), MetaX Integrated Circuits (Cina), Lisuan Technology Co., Ltd. (Cina), Moore Threads Technology Co. Ltd (Cina), Neysa Networks Pvt Ltd (India), CoreWeave, LLC (USA).

Globale Unità di elaborazione grafica (GPU) Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 101,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 135,2 miliardi di dollari

- Dimensioni previste del mercato: 1.310 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 32,9% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 38,7% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Giappone, Corea del Sud, Taiwan

- Paesi emergenti: India, Germania, Regno Unito, Canada, Singapore

Last updated on : 10 March, 2026

Mercato delle unità di elaborazione grafica (GPU): fattori di crescita e sfide

Fattori di crescita

- Espansione dell'industria dei videogiochi: la solida crescita del settore dei videogiochi alimenta una maggiore domanda nel mercato delle unità di elaborazione grafica (GPU). La crescita degli eSport e delle esperienze immersive richiede hardware GPU potente per frame rate elevati e rendering grafico migliorato. Secondo un articolo pubblicato dal Press Information Bureau (PIB) nel febbraio 2026, il settore dei videogiochi in India è emerso come un importante motore di crescita all'interno dell'economia creativa del paese, con un fatturato che ha superato i 2,56 miliardi di dollari nel 2024 e si prevede una crescita costante. Inoltre, il rapporto afferma che i videogiochi, insieme all'animazione, agli effetti visivi (VFX) e alla realtà estesa (XR), guidano una produzione ad alta intensità tecnologica e connessa a livello globale, favorendo così la formazione di talenti altamente qualificati. Ciò indica un'enorme opportunità di crescita per l'hardware GPU a supporto di piattaforme digitali ad alte prestazioni.

- Implementazione di cloud e data center: la domanda di istanze cloud basate su GPU sta crescendo a un ritmo sostenuto, poiché aziende e fornitori di servizi nei principali paesi offrono servizi scalabili di intelligenza artificiale, analisi dei dati e calcolo ad alta intensità grafica. I data center combinano risorse CPU e GPU per supportare carichi di lavoro ibridi di intelligenza artificiale, creando un ambiente commerciale redditizio per i pionieri del mercato. In questo contesto, un articolo pubblicato dalla Harvard Kennedy School e dal Lawrence Berkeley National Laboratory nel febbraio 2026 afferma che la domanda di data center negli Stati Uniti è in rapida espansione, alimentata da carichi di lavoro di intelligenza artificiale, analisi dei dati e calcolo ad alta intensità grafica. I data center hyperscale gestiti da aziende come Amazon, Microsoft, Google e Meta hanno speso complessivamente oltre 200 miliardi di dollari in spese in conto capitale (CapEx) nel 2024, a testimonianza dei crescenti investimenti in infrastrutture di cloud computing e calcolo ibrido basate su GPU, indicando quindi prospettive positive per il mercato delle unità di elaborazione grafica (GPU).

Spese in conto capitale dei principali colossi tecnologici per i data center nel biennio 2024-2025

Azienda | Spese in conto capitale (CapEx) 2024 (miliardi di dollari USA) | Crescita anno su anno 2023-2024 | Spese in conto capitale previste per il 2025 (miliardi di dollari USA) |

Amazon | 85,8 | +78% | >100 |

Microsoft | 44,5 | +58% | >80 |

52,5 | +63% | >80 | |

Meta | 39.2 | +40% | Non specificato |

Fonte: Belfer Center

- Trasformazione digitale a livello industriale: diversi settori stanno adottando soluzioni basate su GPU, come ad esempio i veicoli autonomi, la sanità e l'imaging, la finanza e la ricerca scientifica, a testimonianza dell'enorme domanda di questi sistemi avanzati. Ad esempio, nell'ottobre 2025, il Dipartimento dell'Energia degli Stati Uniti ha annunciato i supercomputer Discovery e Lux AI presso l'Oak Ridge National Laboratory, alimentati da GPU e CPU AMD, con l'obiettivo comune di accelerare la ricerca basata sull'intelligenza artificiale nei settori dell'energia, della produzione, della medicina e della sicurezza informatica. Inoltre, il cluster Lux AI, che sarà operativo nel 2026, e Discovery, nel 2028, consentiranno l'addestramento di modelli di intelligenza artificiale su larga scala, simulazioni complesse e scoperte scientifiche, a vantaggio dell'intero mercato delle GPU.

Sfide

- Concorrenza crescente e saturazione del mercato: il mercato delle unità di elaborazione grafica (GPU) è estremamente competitivo, con la pressione esercitata da nuovi operatori e aziende specializzate in acceleratori di intelligenza artificiale. Nel settore della grafica per il mercato consumer, la saturazione del mercato ha rallentato la crescita, mentre il cloud e i data center per l'IA attraggono nuovi operatori che offrono soluzioni adeguate. D'altro canto, startup e produttori regionali, soprattutto nei paesi emergenti, introducono architetture alternative che sfidano i design tradizionali. I concorrenti adottano inoltre strategie di prezzo aggressive, rendendo la differenziazione un obiettivo imprescindibile. Pertanto, per mantenere i ricavi, le aziende devono innovare in termini di prestazioni per watt, ottimizzazione dell'IA o ecosistemi software, rendendo gli investimenti proibitivi per gli operatori provenienti da regioni sensibili al prezzo.

- Dipendenza da poche grandi fonderie: i produttori nel mercato delle GPU dipendono da un numero ristretto di fonderie di semiconduttori per la produzione di nodi avanzati. Questa dipendenza crea vulnerabilità a vincoli di capacità, tensioni transfrontaliere e disastri naturali. Qualsiasi interruzione può ritardare il lancio dei prodotti o imporre costose riprogettazioni. In questo contesto, diversificare i partner di produzione è considerato difficile, influenzato dalle elevate barriere tecnologiche, dai processi proprietari e dalla disponibilità limitata di nodi all'avanguardia. Inoltre, i produttori più piccoli in questo settore corrono un rischio maggiore di essere declassati in termini di priorità. A ciò si aggiunge la complessità di coordinare i programmi di produzione, gestire l'allocazione dei wafer e garantire la qualità su più nodi.

Dimensioni e previsioni del mercato delle unità di elaborazione grafica (GPU):

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

32,9% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

101,8 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

1,31 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle unità di elaborazione grafica (GPU):

Analisi del segmento di dispositivi

Si prevede che il sottosettore degli smartphone conquisterà la sua posizione dominante, raggiungendo la quota maggiore del 40,7% nel mercato delle unità di elaborazione grafica (GPU) entro il 2035. Tale predominio è in gran parte attribuibile alla crescente diffusione globale degli smartphone e alla domanda sempre maggiore da parte dei consumatori di giochi per dispositivi mobili ad alte prestazioni. Inoltre, gli smartphone moderni dipendono da queste GPU mobili avanzate per supportare display ad alta risoluzione e applicazioni di realtà aumentata. Nel settembre 2025, Qualcomm Technologies, Inc. ha annunciato lo Snapdragon 8 Elite Gen 5, un importante passo avanti nel campo delle GPU per smartphone. La nuova architettura GPU Qualcomm Adreno offre un incremento del 23% nelle prestazioni grafiche, consentendo un'esperienza di gioco più ricca, una maggiore efficienza energetica e un'esperienza visiva potenziata dall'intelligenza artificiale direttamente sul dispositivo. Pertanto, queste continue innovazioni nel campo delle GPU mobili stanno innalzando gli standard prestazionali degli smartphone, consolidando il crescente dominio di questo sottosegmento all'interno del mercato delle GPU.

Analisi del segmento tipo

Entro la fine del periodo di previsione, le GPU integrate registreranno una crescita considerevole sul mercato. La loro crescente integrazione in laptop, desktop e dispositivi mobili, grazie all'efficienza energetica, ai costi inferiori e alle prestazioni sufficienti per le attività più comuni, è il fattore principale alla base di questa leadership. Nel gennaio 2026, Intel ha annunciato al CES 2026 il lancio di Intel Core Ultra Series 3, la prima piattaforma PC AI basata su Intel 18A, con grafica integrata Intel Arc migliorata. I nuovi processori X9 e X7 includono fino a 12 Xe-core, offrendo prestazioni di gioco fino al 77% superiori e fino a 27 ore di autonomia, a dimostrazione delle potenti ma efficienti prestazioni delle GPU integrate nei sistemi mobili. Pertanto, queste continue innovazioni contribuiranno a sostenere la crescita e la presenza del segmento nei prossimi anni.

Analisi del segmento applicativo

In termini di applicazioni, il settore gaming e intrattenimento crescerà, conquistando una quota significativa nel periodo di tempo considerato. La crescita di questo sottosegmento è trainata principalmente dal miglioramento della fedeltà grafica, dal supporto per VR/AR e dalla crescita degli eSport. Le GPU alimentano non solo console e PC, ma anche piattaforme di cloud gaming e mobile gaming, posizionandosi come un'importante fonte di ricavi a lungo termine. Inoltre, l'avvento del ray tracing in tempo reale e delle tecnologie di upscaling basate sull'intelligenza artificiale sta elevando il realismo visivo, aumentando la necessità di GPU ad alte prestazioni su diverse piattaforme. Anche i servizi di gioco in abbonamento e i modelli di distribuzione hanno rappresentato un fattore determinante, ampliando l'accesso ai contenuti di gioco e, di conseguenza, incrementando l'utilizzo delle GPU. Infine, l'integrazione del gaming multipiattaforma sta incoraggiando gli aggiornamenti hardware per mantenere standard prestazionali competitivi su console, PC e dispositivi mobili, a vantaggio dell'intero mercato delle GPU.

La nostra analisi approfondita del mercato delle unità di elaborazione grafica (GPU) comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Dispositivo |

|

Tipo |

|

Applicazione |

|

Verticale di settore |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle unità di elaborazione grafica (GPU) - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato delle unità di elaborazione grafica (GPU) nella regione Asia-Pacifico guiderà le dinamiche globali, conquistando la quota maggiore, pari al 38,7%, entro il 2035. La leadership della regione è in gran parte trainata da un solido ecosistema di produzione elettronica, soprattutto in paesi come Cina, Corea del Sud, Taiwan e Giappone, che fungono da hub globali per la produzione e l'assemblaggio di semiconduttori. Anche le partnership pubblico-private rappresentano un importante vantaggio per questa regione, favorendo un utilizzo costante delle GPU avanzate. Nell'ottobre 2025, il governo della Corea del Sud ha stretto una partnership con NVIDIA e altri importanti gruppi industriali per implementare oltre 260.000 GPU su cloud nazionali e centri di intelligenza artificiale. Inoltre, il Ministero della Scienza e delle Tecnologie dell'Informazione e della Comunicazione ha stanziato oltre 50.000 GPU per il Centro Nazionale di Calcolo per l'IA e per i fornitori di servizi cloud nazionali, creando così le condizioni ideali per la crescita del mercato standard delle GPU.

Diffusione massiccia di GPU NVIDIA in Corea del Sud: investimenti governativi e industriali nelle infrastrutture per l'intelligenza artificiale entro il 2025.

Entità | GPU implementate | Messa a fuoco |

Ministero della Scienza e delle Tecnologie dell'Informazione e della Comunicazione (MSIT) | Oltre 50.000 | Centro nazionale di calcolo per l'IA, infrastruttura sovrana per l'IA |

Samsung Electronics | Oltre 50.000 | Fabbrica di intelligenza artificiale per semiconduttori, gemelli digitali, robotica |

Gruppo SK | Oltre 50.000 | Fabbrica basata sull'intelligenza artificiale, cloud industriale basato sull'IA, gemelli digitali e carichi di lavoro robotici. |

Gruppo Hyundai Motor | Oltre 50.000 | Fabbrica di intelligenza artificiale per la produzione, la guida autonoma e le fabbriche intelligenti |

NAVER Cloud | Oltre 60.000 | Infrastruttura di IA sovrana, modelli di IA specifici per settore |

Totale (Governo + Industria) | Oltre 260.000 | Ecosistema nazionale di intelligenza artificiale nei settori del cloud, della produzione, delle telecomunicazioni e dell'automotive. |

Fonte: NVIDIA

I programmi statali volti a rafforzare le capacità nazionali nel settore dei semiconduttori e le infrastrutture per l'intelligenza artificiale sono i principali fattori trainanti del mercato delle unità di elaborazione grafica (GPU) in Cina . Gli investimenti pubblici in termini di città intelligenti e sistemi autonomi richiedono l'accelerazione GPU, mentre gli istituti di ricerca sfruttano le GPU per modelli linguistici su larga scala e calcoli scientifici. Nel luglio 2025, il Mercator Institute for China Studies ha rivelato che la Cina sta perseguendo con determinazione l'autosufficienza nell'IA a livello hardware, software e applicativo, influenzata principalmente dalle strategie governative e dagli investimenti statali. Il settore dei semiconduttori, guidato da Huawei in collaborazione con i produttori di chip nazionali, si concentra sulla produzione di chip per l'IA. Le aziende nazionali, come Baidu e Huawei, sviluppano framework di machine learning contribuendo a progetti open source globali a supporto delle GPU nazionali, il che indica prospettive di mercato positive.

Le iniziative digitali sostenute dal governo e la solida crescita del settore dei servizi IT stanno influenzando positivamente la straordinaria crescita del mercato delle unità di elaborazione grafica (GPU) in India . I programmi pubblici a supporto dell'IA in agricoltura e sanità creano nuove applicazioni, mentre le aziende private del paese si concentrano sui servizi cloud e sulle soluzioni fintech. In questo contesto, un articolo pubblicato dal PIB nel febbraio 2026 ha evidenziato come l'India-AI Impact Summit abbia messo in luce gli sforzi del paese per democratizzare l'IA, ampliando l'accesso a circa 38.000 GPU a 0,78 dollari l'ora, la connettività 5G nel 99,9% dei distretti e piattaforme nazionali come AIKosh, che ospitano oltre 7.500 dataset e 273 modelli di IA. L'articolo sottolinea inoltre come queste iniziative consentano a startup, ricercatori e istituzioni pubbliche di implementare l'IA in diversi settori. Pertanto, i costanti sforzi del governo posizionano l'India come la terza nazione più competitiva al mondo nel campo dell'IA, favorendo la crescita economica e di mercato nei prossimi anni.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle unità di elaborazione grafica (GPU) sarà il più forte dal 2026 al 2035. I progressi della regione in questo settore sono principalmente determinati dalla stretta collaborazione tra aziende tecnologiche e agenzie federali fortemente concentrate su infrastrutture informatiche sicure. Gli investimenti pubblici nella ricerca sull'intelligenza artificiale e nelle applicazioni per la difesa creano una maggiore domanda di GPU ad alte prestazioni. Nell'ottobre 2025, NVIDIA ha annunciato di aver stretto una partnership con Oracle e il Dipartimento dell'Energia degli Stati Uniti per la costruzione dei più grandi supercomputer per l'IA del paese presso l'Argonne National Laboratory, costituiti da 100.000 e 10.000 GPU NVIDIA Blackwell per i sistemi Solstice ed Equinox. Questi supercomputer accelereranno la scoperta scientifica, supporteranno l'addestramento dei modelli di intelligenza artificiale e potenzieranno la ricerca in ambito sanitario, nella scienza dei materiali e nell'energia, contribuendo così alla crescita complessiva del mercato delle GPU nella regione.

Le iniziative governative a sostegno della produzione di semiconduttori e le strategie nazionali per l'intelligenza artificiale sono responsabili della crescita del mercato delle unità di elaborazione grafica (GPU) negli Stati Uniti. Oltre ai programmi a supporto della produzione nazionale di chip, che incoraggiano l'adozione delle GPU in diversi settori, le aziende private integrano le GPU nell'elettronica di consumo, nelle soluzioni aziendali e negli ecosistemi di intrattenimento. Nel novembre 2024, l'amministrazione Biden-Harris, attraverso il programma CHIPS for America, ha stanziato a Intel un totale di 7,8 miliardi di dollari per espandere la produzione di semiconduttori e il packaging avanzato negli Stati Uniti, in Arizona, Nuovo Messico, Ohio e Oregon. Questo investimento federale supporta la produzione nazionale di chip all'avanguardia, inclusi quelli utilizzati nell'intelligenza artificiale e nel calcolo ad alte prestazioni, rafforzando la sicurezza della catena di approvvigionamento. Pertanto, tali iniziative promuovono l'adozione delle GPU in diversi settori, consentendo alle aziende private di integrare chip avanzati in soluzioni tecnologiche, aziendali e di consumo.

La forte enfasi sull'innovazione nel settore sanitario e sulle tecnologie sostenibili sta alimentando la crescita del mercato delle unità di elaborazione grafica (GPU) in Canada . Le agenzie di sanità pubblica e gli istituti di ricerca utilizzano sistemi di imaging e diagnostica basati su GPU, mentre il sostegno governativo ai data center ecocompatibili incoraggia l'integrazione delle GPU nel calcolo a basso consumo energetico. Secondo i rapporti del governo canadese di settembre 2025, il Beatrix Compute Cluster Facility, gestito dal National Research Council, è un'infrastruttura accelerata da GPU che supporta la ricerca sull'intelligenza artificiale in ambito accademico, industriale e governativo. La struttura è composta da 36 nodi, ciascuno con 4 GPU, e consente carichi di lavoro di machine learning, analisi dei dati e deep learning ad alto rendimento. Inoltre, è supportata da un investimento governativo di 25 milioni di dollari statunitensi nell'ambito della Canadian Sovereign AI Compute Strategy e contribuisce all'espansione dell'ecosistema di intelligenza artificiale del Paese, prefigurando quindi prospettive positive per il mercato delle GPU.

Approfondimenti sul mercato europeo

In Europa, il mercato delle unità di elaborazione grafica (GPU) è in crescita grazie a solidi quadri normativi e partenariati pubblico-privati. Sia gli enti pubblici che privati della regione pongono l'accento sullo sviluppo sicuro ed etico dell'intelligenza artificiale, e gli istituti di ricerca di tutto il continente utilizzano cluster di GPU per la modellazione climatica e l'esplorazione scientifica, consolidando la posizione dell'Europa nelle dinamiche globali. Nel gennaio 2026, il Consiglio dell'Unione europea ha annunciato di aver modificato il regolamento EuroHPC (EuroHPC Joint Undertaking) per consentire la creazione di gigafactory per l'IA nella regione, fornendo infrastrutture di calcolo avanzate. Il regolamento sottolinea inoltre che tali strutture mirano a rafforzare l'industria regionale, la competitività e l'innovazione attraverso partenariati pubblico-privati con gli Stati membri e gli operatori del settore. Il regolamento definisce anche le norme in materia di finanziamenti e appalti, supportando al contempo le start-up e le scale-up, il che indica una prospettiva positiva per la crescita e la diffusione del mercato.

Il mercato tedesco delle unità di elaborazione grafica (GPU) sta crescendo esponenzialmente grazie a fattori quali una solida base industriale e competenze ingegneristiche. Le iniziative pubbliche a supporto dell'Industria 4.0 incoraggiano l'adozione delle GPU nella produzione e nella robotica, mentre gli istituti di ricerca si affidano al calcolo GPU per simulazioni avanzate in ambito di scienza dei materiali ed energia. Nel gennaio 2025, il Gauss Center for Supercomputing ha annunciato il lancio della Gauss AI Compute Competition, in collaborazione con le agenzie di finanziamento federali e statali tedesche, per promuovere lo sviluppo di modelli di intelligenza artificiale generativa. L'iniziativa sfrutta il supercomputer exascale JUPITER, di prossima generazione, presso il Jülich Supercomputing Center, che ospiterà circa 24.000 GPU. L'iniziativa prevede inoltre che i ricercatori avranno accesso a circa 15 milioni di ore di GPU per addestrare modelli di intelligenza artificiale di base con impatto sociale, rafforzando l'ecosistema tedesco dell'IA e la sovranità tecnologica.

Le emergenti strategie di intelligenza artificiale e la solida ricerca accademica stanno trainando la crescita del mercato delle unità di elaborazione grafica (GPU) nel Regno Unito . Gli investimenti nell'innovazione sanitaria e nelle applicazioni per la difesa alimentano la domanda di GPU, mentre le università e le startup del Paese contribuiscono sviluppando soluzioni basate su GPU per la ricerca orientata al business. Nell'agosto 2025, UK Research and Innovation (UKRI) ha annunciato un percorso di accesso rapido ai supercomputer Isambard-AI e Dawn AIRR, consentendo alle piccole e medie imprese registrate nel Regno Unito di accedere alle risorse GPU per lo sviluppo di prodotti di intelligenza artificiale in fase iniziale. Ogni progetto può utilizzare fino a 20.000 ore di GPU entro tre mesi per condurre studi di fattibilità, ricerca industriale o sviluppo sperimentale. Inoltre, questa iniziativa, supportata da diversi consigli di UKRI, tra cui EPSRC, MRC e Innovate UK, è progettata per accelerare l'innovazione, supportando quindi la ricerca orientata al business attraverso il supercalcolo basato su GPU.

Principali attori del mercato delle unità di elaborazione grafica (GPU):

- NVIDIA Corporation (USA)

- Advanced Micro Devices, Inc. (USA)

- Intel Corporation (USA)

- Qualcomm Incorporated (USA)

- Apple Inc. (USA)

- Google LLC (USA)

- Microsoft Corporation (USA)

- Amazon Web Services, Inc. (USA)

- IBM Corporation (USA)

- Arm Ltd. (Regno Unito)

- Imagination Technologies Group (Regno Unito)

- Samsung Electronics Co., Ltd. (Corea del Sud)

- Sony Corporation (Giappone)

- Huawei HiSilicon (Cina)

- Palit Microsystems Ltd. (Taiwan)

- MetaX Integrated Circuits (Cina)

- Lisuan Technology Co., Ltd. (Cina)

- Moore Threads Technology Co. Ltd (Cina)

- Neysa Networks Pvt Ltd (India)

- CoreWeave, LLC (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- NVIDIA Corporation è leader indiscusso nel mercato globale delle unità di elaborazione grafica (GPU), azienda pioniera nello sviluppo di processori massivamente paralleli per il gaming, l'intelligenza artificiale e i data center. L'azienda è nota per le sue architetture GeForce, RTX e Blackwell, e il suo ecosistema CUDA rappresenta un vantaggio competitivo fondamentale, che ne favorisce l'adozione nell'addestramento, nell'inferenza e nel calcolo ad alte prestazioni (HPC) dell'IA.

- Advanced Micro Devices, Inc. compete fortemente con le linee di GPU ad alte prestazioni Radeon e Instinct, puntando su gaming, visualizzazione professionale e data center per l'intelligenza artificiale. L'azienda trae vantaggio dalle architetture RDNA e CDNA, offrendo soluzioni grafiche sia per il mercato consumer che per quello enterprise.

- Intel Corporation è un attore centrale in questo settore, che apporta un ampio portafoglio di semiconduttori al mercato delle GPU. L'azienda ha storicamente dominato il settore della grafica combinata grazie alle sue CPU e ora si sta espandendo negli spazi del calcolo discreto e dell'intelligenza artificiale, sfruttando le sue capacità produttive e le partnership con l'ecosistema per rafforzare la sua posizione nei PC e nel cloud.

- Qualcomm Incorporated è un altro attore di primo piano nel settore delle tecnologie GPU per dispositivi mobili e sistemi embedded, grazie alla sua grafica Adreno, integrata nei SoC Snapdragon, che alimentano miliardi di smartphone e dispositivi XR. Inoltre, l'azienda sta compiendo passi strategici per diversificare la propria attività, espandendosi oltre il settore mobile e investendo in hardware ad alte prestazioni per l'intelligenza artificiale.

- Imagination Technologies Group è un'azienda specializzata nella concessione di licenze di proprietà intellettuale per GPU, nota soprattutto per la sua famiglia PowerVR, utilizzata in applicazioni mobili, embedded e automotive. L'azienda si concentra in particolare su core grafici a basso consumo energetico e design ottimizzati per l'intelligenza artificiale, che i partner integrano nei propri SoC, esercitando così una notevole influenza nel settore dei dispositivi.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi sul mercato globale:

I produttori statunitensi, come NVIDIA, AMD e Intel, leader nel settore con architetture ad alte prestazioni e acceleratori ottimizzati per l'intelligenza artificiale, stanno ridefinendo le dinamiche competitive del mercato delle unità di elaborazione grafica (GPU). Nel frattempo, i principali fornitori di servizi cloud e piattaforme, come Google, Microsoft e AWS, stanno integrando le GPU nel loro vasto portfolio di servizi. I segmenti mobile e embedded sono influenzati da Qualcomm, Apple e Samsung, focalizzati su grafica a basso consumo energetico e intelligenza artificiale. Nel marzo 2025, AMD ha annunciato di aver completato l'acquisizione di ZT Systems, fornitore leader di infrastrutture di calcolo per l'intelligenza artificiale e per uso generale, al fine di creare soluzioni di intelligenza artificiale complete, combinando GPU, CPU e chip di rete AMD con il software open source ROCm e sistemi rack. Pertanto, tali strategie tattiche adottate dai pionieri del settore sono adatte a sostenere la crescita del mercato.

Panorama aziendale del mercato delle unità di elaborazione grafica (GPU):

Sviluppi recenti

- Nel febbraio 2026, AMD e Meta hanno annunciato di aver stretto una partnership pluriennale per implementare fino a 6 gigawatt di GPU AMD Instinct per l'infrastruttura di intelligenza artificiale di Meta, a partire da una GPU personalizzata basata su MI450 e costruita sull'architettura rack-scale AMD Helios.

- Nel gennaio 2026, NVIDIA ha annunciato il lancio della piattaforma Rubin, un supercomputer per l'intelligenza artificiale che combina sei nuovi chip: la GPU Rubin, la CPU Vera, lo switch NVLink 6, la SuperNIC ConnectX-9, la DPU BlueField-4 e lo switch Ethernet Spectrum-6, progettati per ridurre il costo dei token di inferenza.

- Report ID: 8430

- Published Date: Mar 10, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.