Prospettive di mercato del cloud pubblico:

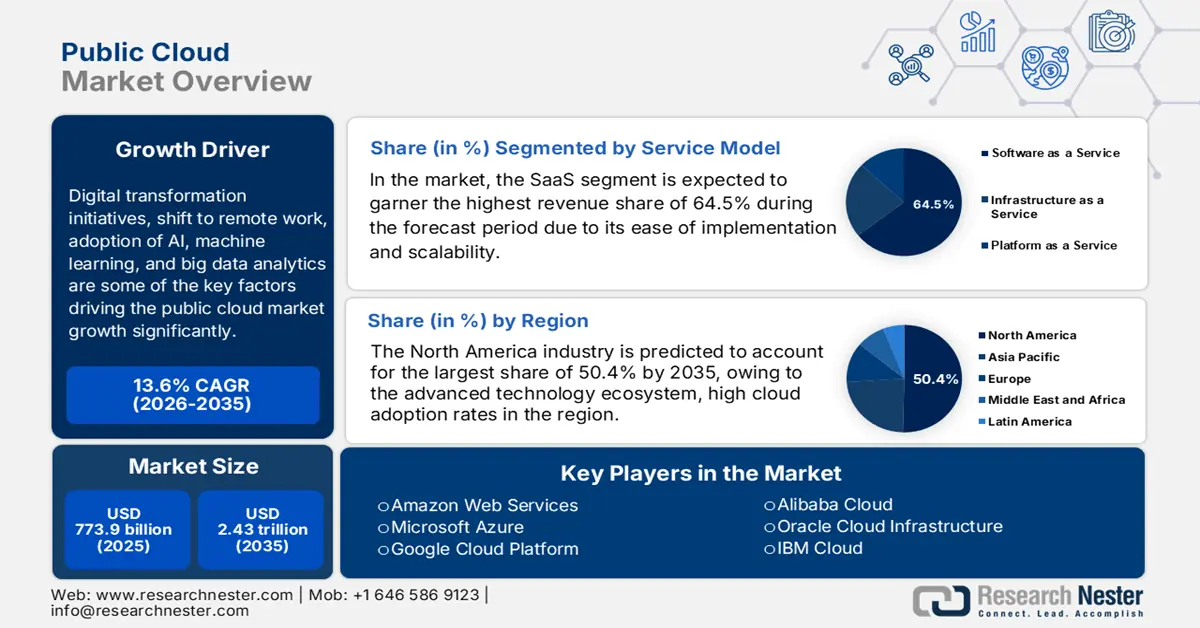

Il mercato del cloud pubblico è stato stimato a 773,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 2,43 trilioni di dollari entro la fine del 2035, con un CAGR del 13,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore del cloud pubblico è stimata a 879,1 miliardi di dollari.

Le iniziative di trasformazione digitale, il passaggio al lavoro da remoto, l'adozione dell'intelligenza artificiale, del machine learning e dell'analisi dei big data sono alcuni dei fattori chiave che guidano significativamente la crescita del mercato. Inoltre, le tecnologie cloud pubbliche sono integrate nelle infrastrutture nazionali per la scienza, la ricerca e l'intelligenza artificiale, rafforzando efficacemente la crescita e l'adozione del mercato a lungo termine. In questo contesto, nell'agosto 2025 la National Science Foundation statunitense ha annunciato un'opportunità di finanziamento fino a 100 milioni di dollari per la creazione di una rete nazionale di laboratori cloud programmabili tramite intelligenza artificiale, con l'obiettivo di accelerare la scoperta scientifica automatizzata e l'innovazione. Il NSF PCL Test Bed consentirà ai laboratori abilitati all'intelligenza artificiale, accessibili da remoto, di testare, convalidare e scalare le tecnologie, concentrandosi inizialmente su biotecnologie e scienza dei materiali. Questo è in linea con il Piano d'azione per l'intelligenza artificiale della Casa Bianca e supporta l'integrazione dell'intelligenza artificiale in tutte le fasi della sperimentazione, migliorando l'efficienza e l'analisi dei dati, influenzando quindi positivamente la crescita del mercato.

Inoltre, le aziende stanno sfruttando il cloud pubblico per modernizzare i propri sistemi legacy, semplificare le operazioni e innovare a un ritmo più rapido. L'adozione del cloud pubblico sta accelerando man mano che i fornitori di servizi rafforzano le proprie competenze di consulenza, implementazione e specifiche per settore. Questi fattori, oltre alle iniziative di crescita intraprese dai leader globali del mercato del cloud pubblico, stanno anche stimolando l'espansione del settore negli anni a venire. In questo contesto, Accenture ha annunciato a gennaio 2023 l'acquisizione di Inspirage, azienda specializzata in Oracle Cloud con sede a Bellevue, Washington, per rafforzare la propria supply chain digitale e le competenze Oracle Cloud. L'accordo consentirà all'Oracle Business Group di Accenture di migliorare le competenze nella gestione della supply chain e nelle tecnologie emergenti come i gemelli digitali e le supply chain touchless. Questa acquisizione strategica rafforza la capacità di Accenture di aiutare le aziende incentrate sul prodotto a modernizzare le operazioni e ad accelerare l'innovazione utilizzando soluzioni Oracle basate sul cloud pubblico, supportando così la crescita del mercato.

Chiave Cloud pubblico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

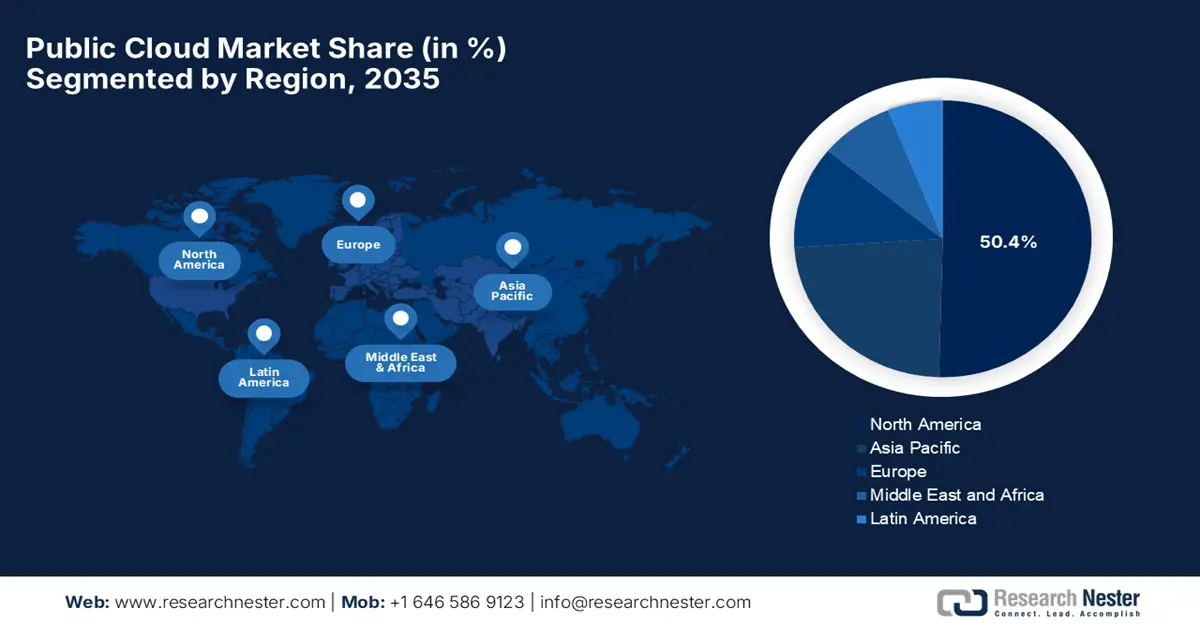

- Si prevede che il Nord America conquisterà la posizione di leader nel mercato del cloud pubblico con una quota del 50,4% durante il periodo di previsione, rafforzata da un ecosistema tecnologico maturo e da una forte adozione da parte delle aziende di piattaforme cloud ibride e basate sull'intelligenza artificiale.

- Si prevede che l'area Asia-Pacifico progredirà a un ritmo accelerato dal 2026 al 2035, stimolata da programmi di trasformazione digitale su larga scala e da politiche governative proattive che incoraggiano l'adozione del cloud nei settori chiave.

Informazioni sui segmenti:

- Si prevede che il segmento SaaS nel mercato del cloud pubblico rappresenterà una quota di fatturato pari al 64,5% durante il periodo di previsione, rafforzato dalla sua facilità di implementazione, scalabilità e modello di distribuzione basato su abbonamento.

- Si prevede che il segmento delle grandi imprese registrerà una notevole espansione nel periodo di previsione, alimentata da un'ampia capacità di spesa IT e dalla domanda di ambienti cloud resilienti e scalabili in grado di supportare carichi di lavoro globali complessi.

Principali tendenze di crescita:

- Aumento della spesa per il cloud pubblico

- Ripristino di emergenza e continuità aziendale

Sfide principali:

- Preoccupazioni relative al vendor lock-in e all'interoperabilità nelle configurazioni multi-cloud

- Elevati costi di migrazione iniziale e complessità nell'integrazione dei sistemi legacy

Attori principali: Amazon Web Services, Microsoft Azure, Google Cloud Platform, Alibaba Cloud, Oracle Cloud Infrastructure, IBM Cloud.

Globale Cloud pubblico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 773,9 miliardi di USD

- Dimensioni del mercato nel 2026: 879,1 miliardi di USD

- Dimensioni previste del mercato: 2,43 trilioni di dollari entro il 2035

- Previsioni di crescita: CAGR del 13,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 50,4% durante il periodo di previsione)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Singapore, Brasile, Australia

Last updated on : 24 December, 2025

Mercato del cloud pubblico: fattori di crescita e sfide

Fattori di crescita

- Aumento della spesa per il cloud pubblico: il mercato globale del cloud pubblico è fondamentalmente guidato dall'aumento dei budget IT, poiché le organizzazioni danno priorità all'adozione del cloud per migliorare la scalabilità e supportare la trasformazione digitale. A questo proposito, Amazon Web Services ha annunciato a novembre 2025 un investimento sostanziale fino a 50 miliardi di dollari per espandere l'infrastruttura di intelligenza artificiale e calcolo ad alte prestazioni per le agenzie governative statunitensi, che include quasi 1,3 gigawatt di capacità di elaborazione nelle regioni AWS Top Secret, Secret e GovCloud. Ha inoltre affermato che questa iniziativa fornirà ai clienti federali servizi di intelligenza artificiale avanzati, come Amazon SageMaker, Bedrock e l'infrastruttura basata su NVIDIA, consentendo così analisi dei dati, simulazioni e processi decisionali più rapidi nei settori della difesa, della sicurezza informatica, dell'assistenza sanitaria e della ricerca scientifica. Con la continua migrazione delle organizzazioni di tutto il mondo verso il cloud per la trasformazione digitale, si prevede che la spesa per il cloud pubblico rimarrà molto solida.

- Disaster recovery e continuità operativa: le piattaforme di cloud pubblico sono essenziali per le aziende che cercano soluzioni di disaster recovery e continuità operativa. Grazie alla loro capacità di garantire il backup dei dati, un ripristino rapido e tempi di inattività minimi, i servizi di cloud pubblico offrono alternative economiche e scalabili ai tradizionali sistemi di disaster recovery, rendendoli una componente fondamentale dell'adozione globale del cloud. A settembre 2022, AWS ha annunciato che il suo servizio AWS Elastic Disaster Recovery (AWS DRS) è disponibile nella regione Asia-Pacifico (Giacarta), offrendo alle organizzazioni un ripristino rapido e affidabile per applicazioni on-premise e basate sul cloud. L'azienda sottolinea inoltre che questo servizio riduce al minimo i tempi di inattività e la perdita di dati consentendo il ripristino point-in-time su diverse infrastrutture, tra cui istanze VMware, Hyper-V e Amazon EC2 in diverse regioni o zone di disponibilità.

- Sovranità dei dati e localizzazione del cloud regionale : la crescente enfasi sulla sovranità dei dati e sulla conformità alle normative regionali rappresenta un altro importante motore di crescita per il mercato del cloud pubblico. Negli ultimi anni, le organizzazioni hanno ricercato soluzioni cloud in linea con i requisiti legali e operativi nazionali. In questo contesto, sia gli enti pubblici che quelli privati impongono che i dati sensibili siano archiviati ed elaborati all'interno dei confini nazionali, il che a sua volta spinge i provider cloud ad espandere l'infrastruttura cloud localizzata. Ad esempio, nel settembre 2024, Avaya ha lanciato il cloud pubblico Avaya Experience Platform in India, completando la disponibilità locale della sua piattaforma unificata per l'esperienza cliente e consentendo alle aziende indiane di adottare soluzioni CX basate su cloud, soddisfacendo anche i requisiti di residenza e conformità dei dati, rendendola quindi adatta alla crescita standard del mercato.

Opportunità di mercato e investimenti strategici nel cloud pubblico globale (2024-2025)

Anno | Azienda | Paese | Punti salienti principali | Opportunità di mercato del cloud pubblico |

2025 | Oracolo | Italia | Seconda regione cloud pubblica a Torino; TIM Enterprise come host; supporta l'intelligenza artificiale, la sovranità dei dati, i settori pubblico e privato | Espansione dell'infrastruttura AI e cloud |

2025 | Microsoft | India | 17,5 miliardi di dollari in 4 anni; integrazione dell'intelligenza artificiale in e-Shram e NCS; formazione di 20 milioni di persone entro il 2030 | Espansione dell'infrastruttura AI e cloud |

2025 | Deloitte + SAP | India | Lancio di INTEGRATE su SAP S/4HANA Public Cloud; soluzioni industriali preconfigurate; accelerazione della trasformazione digitale | Adozione di Cloud ERP |

2024 | Oracle + NTT DATA | Giappone | Distribuzione di Oracle Alloy nei data center NTT DATA; supporta oltre 150 servizi OCI; investimento previsto di 8 miliardi di USD in cloud e intelligenza artificiale. | Sovereign Cloud e AI |

Fonte: Comunicati stampa ufficiali della società

Sfide

- Preoccupazioni relative al vendor lock-in e all'interoperabilità nelle configurazioni multi-cloud: la transizione al cloud richiede costi iniziali sostanziali, che includono le spese per la migrazione dei dati, gli aggiornamenti di sistema e la formazione del personale. Pertanto, queste complessità tecniche possono ritardare l'implementazione e aumentare i budget di progetto, rappresentando un ostacolo per le piccole imprese. In questo contesto, le organizzazioni devono valutare attentamente gli SLA dei fornitori, le limitazioni dei servizi e i requisiti di conformità, poiché l'affidamento a un singolo fornitore può intrinsecamente influire sia sulla scalabilità che sull'innovazione. Anche gli aspetti delle restrizioni normative in alcune regioni potrebbero complicare l'adozione del multi-cloud. Le aziende richiedono strategie di uscita flessibili e standard di interoperabilità per mitigare questi rischi; pertanto, questi rappresentano una seria minaccia all'espansione del mercato globale.

- Elevati costi iniziali di migrazione e complessità nell'integrazione dei sistemi legacy: la maggior parte delle organizzazioni sul mercato teme di rimanere bloccata nell'ecosistema di un singolo fornitore, il che può limitare la flessibilità e aumentare i costi a lungo termine. Strumenti specifici del fornitore e tecnologie proprietarie rendono difficile l'integrazione di più piattaforme cloud. Inoltre, garantire l'interoperabilità tra diversi provider diventa fondamentale per evitare silos di dati, rendendo necessari investimenti aggiuntivi in soluzioni di middleware o gestione delle API. Infine, l'allineamento delle applicazioni legacy con le moderne architetture cloud richiede professionisti qualificati e un'adeguata pianificazione, il che a sua volta può aumentare il carico di lavoro delle risorse IT. Infine, le organizzazioni devono adottare strategie di migrazione graduale e investire nella formazione per massimizzare i vantaggi derivanti dall'utilizzo di ambienti multi-cloud.

Dimensioni e previsioni del mercato del cloud pubblico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

13,6% |

|

Dimensione del mercato dell'anno base (2025) |

773,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,43 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del cloud pubblico:

Analisi del segmento del modello di servizio

Nel mercato del cloud pubblico, si prevede che il segmento SaaS basato sul modello di servizio raggiungerà la quota di fatturato più elevata, pari al 64,5%, durante il periodo di previsione. Il predominio del segmento è attribuibile alla sua facilità di implementazione e scalabilità. Inoltre, le aziende beneficiano del suo modello basato su abbonamento, che riduce la necessità di infrastrutture complesse, consentendo al contempo aggiornamenti automatici e un accesso senza interruzioni a funzionalità avanzate. Synopsys, Inc., a marzo 2022, ha annunciato il lancio di una nuova soluzione di automazione della progettazione elettronica (EDA) ottimizzata per il cloud su Microsoft Azure, offrendo un modello SaaS pay-as-you-go per la progettazione e la verifica dei chip. Questo approccio fornisce alle aziende di semiconduttori risorse di elaborazione estremamente flessibili e scalabili, accelerando così il time-to-market. Combinando Synopsys Cloud con l'infrastruttura ad alte prestazioni di Azure, i produttori di chip possono ottimizzare la produttività, gestire la complessità sistemica e innovare in modo più efficiente in un ambiente cloud sicuro, stimolando ulteriormente la crescita del segmento.

Spesa e distribuzione dei fornitori per cloud pubblico e SaaS 2021

Metrico | Valore |

Spesa per il cloud pubblico (miliardi di USD) | 411 |

Segmento di mercato SaaS (miliardi di USD) | 178 |

Crescita SaaS (%) | 24 |

Principali fornitori e quota di mercato (%) | Microsoft (11), Salesforce (10), SAP (5), Oracle (4), GCP (3) |

Fonte: Dipartimento del Tesoro degli Stati Uniti

Analisi dei segmenti organizzativi

Si prevede che il segmento delle grandi imprese crescerà a un ritmo considerevole nel mercato nel periodo di tempo considerato. La crescita di questo sottotipo è fortemente condizionata dagli ingenti budget IT, dalla complessità delle operazioni globali e dalla necessità di infrastrutture scalabili e resilienti per supportare carichi di lavoro diversificati. Queste grandi organizzazioni optano per soluzioni multi-cloud e SaaS, PaaS e IaaS integrate per abilitare la trasformazione digitale su larga scala. A gennaio 2023, Microsoft ha annunciato la disponibilità generale di Azure OpenAI Service, consentendo alle aziende di accedere a modelli di intelligenza artificiale avanzati come GPT-3.5, Codex e DALL-E 2 su infrastrutture Azure di livello enterprise. Inoltre, le grandi imprese, tra cui KPMG, stanno sfruttando questo servizio per semplificare le operazioni e ottenere informazioni dai dati, a dimostrazione della sostanziale adozione del cloud su larga scala. Pertanto, in tali casi, l'importanza della spesa per il cloud aziendale per la crescita del mercato è il supporto di carichi di lavoro complessi e scalabili.

Analisi del segmento di utilizzo finale

Entro la fine del 2035, si prevede che il segmento BFSI acquisirà una quota di fatturato redditizia nel mercato del cloud pubblico, grazie ai rigorosi requisiti per la gestione sicura dei dati, l'analisi in tempo reale e le piattaforme di coinvolgimento dei clienti. Inoltre, l'adozione del cloud consente il digital banking, la gestione del rischio e l'analisi avanzata, garantendo l'allineamento normativo. Inoltre, gli istituti finanziari stanno migrando i sistemi bancari core, le piattaforme di pagamento e gli strumenti di rilevamento delle frodi verso il cloud, con particolare attenzione al miglioramento dell'efficienza operativa e della scalabilità. L'adozione dell'intelligenza artificiale e del machine learning sulle piattaforme cloud rafforza ulteriormente l'analisi predittiva. Infine, le collaborazioni con i principali fornitori di servizi cloud aiutano le organizzazioni BFSI a mantenere la conformità agli standard globali di protezione dei dati, riducendo al contempo i costi infrastrutturali e favorendo un flusso di fatturato continuo in questo segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Modello di servizio |

|

Dimensioni aziendali |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del cloud pubblico - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America guiderà il mercato, registrando la quota più elevata del 50,4% durante il periodo di previsione. Il progresso della regione in questo campo è trainato da un ecosistema tecnologico avanzato, da elevati tassi di adozione del cloud e da crescenti investimenti in intelligenza artificiale, apprendimento automatico e analisi dei dati. La regione beneficia della presenza di solidi fornitori di servizi cloud e di diffuse implementazioni ibride e multi-cloud in vari settori. Nell'agosto 2025, Google ha annunciato un investimento di 9 miliardi di dollari in Oklahoma in due anni per espandere l'infrastruttura cloud e di intelligenza artificiale, che include un nuovo campus di data center a Stillwater e il potenziamento della struttura esistente a Pryor. L'iniziativa sostiene anche lo sviluppo della forza lavoro attraverso la formazione in intelligenza artificiale e i certificati di carriera Google presso l'Università dell'Oklahoma e l'Oklahoma State University, oltre a programmi per espandere la forza lavoro nel settore elettrico del 135%. Inoltre, questo investimento mira a creare un bacino di talenti qualificati, rafforzare l'infrastruttura dell'Oklahoma e promuovere la leadership statunitense nell'intelligenza artificiale e nelle tecnologie cloud.

Gli Stati Uniti sono l'attore dominante nel mercato nordamericano, alimentato in modo efficiente dall'adozione precoce di tecnologie all'avanguardia, da un ecosistema tecnologico di alto livello e da una fiorente cultura delle startup. Le iniziative governative a supporto dell'adozione del cloud e degli standard di sicurezza dei dati stanno inoltre favorendo efficacemente l'espansione del mercato nel Paese. In questo contesto, il Dipartimento del Tesoro degli Stati Uniti, a maggio 2023, ha annunciato il lancio del Cloud Executive Steering Group, un partenariato pubblico-privato dedicato a migliorare l'adozione del cloud nel settore finanziario. Inoltre, il CESG mira a sviluppare best practice, migliorare la sicurezza del cloud, standardizzare la terminologia e quindi rafforzare la supervisione normativa per gli istituti finanziari, il che a sua volta attrae un maggior numero di operatori a investire in questo settore. Infine, questa iniziativa sottolinea la collaborazione tra autorità di regolamentazione e aziende private che promuove in modo efficiente l'adozione di un cloud sicuro e conforme, supportando la trasformazione digitale nel segmento BFSI.

Il mercato canadese del cloud pubblico è in rapida crescita, grazie alla crescente domanda di trasformazione digitale e al rispetto delle leggi sulla residenza dei dati. Il mercato nazionale beneficia inoltre di una forte enfasi sui data center localizzati e di partnership tra fornitori globali e nazionali a supporto di settori come il settore bancario, sanitario e dei servizi pubblici. A giugno 2023, Leaseweb ha annunciato l'espansione di Leaseweb Cloud Connect nel paese per migliorare ed espandere la sua connettività di rete veloce e sicura a Microsoft Azure, Google Cloud e Amazon Web Services (AWS) dai suoi data center in Canada. Inoltre, questa soluzione di cloud ibrido consente alle organizzazioni di distribuire i carichi di lavoro su cloud pubblici e privati, migliorando flessibilità, efficienza e ottimizzazione dei costi. L'iniziativa riflette quindi la crescente adozione da parte delle aziende di strategie di cloud ibrido per accelerare la trasformazione digitale mantenendo operazioni IT sicure e ad alte prestazioni nel paese.

Approfondimenti sul mercato APAC

Il mercato del cloud pubblico nella regione Asia-Pacifico sta progredendo a un ritmo eccezionale grazie alle crescenti iniziative di trasformazione digitale in diversi settori, tra cui produzione, commercio al dettaglio e BFSI. La maggior parte dei governi di questa regione sta inoltre promuovendo l'adozione del cloud attraverso politiche a supporto di smart city, e-governance e infrastrutture digitali, il che sta stimolando la domanda di soluzioni cloud localizzate, sicure e conformi. Nell'aprile 2023, SAP Southeast Asia ha annunciato il lancio di Grow with SAP, un'offerta ERP cloud progettata appositamente per aiutare le PMI ad accelerare la trasformazione digitale e l'innovazione. Inoltre, la soluzione combina intenzionalmente SAP S/4HANA Cloud e SAP Business Technology Platform, consentendo alle aziende di automatizzare i processi, creare applicazioni senza dover scrivere codice e scalare in modo efficiente. Inoltre, in partnership con organizzazioni regionali, SAP mira a supportare le PMI del Sud-Est asiatico per migliorare la governance e la competitività nell'economia digitale.

La Cina continua la sua traiettoria di crescita nel mercato del cloud pubblico, alimentata principalmente dalla presenza di provider hyperscale come Alibaba Cloud, Tencent Cloud e Huawei Cloud. Allo stesso modo, le aziende del Paese stanno sfruttando le piattaforme cloud per abilitare l'intelligenza artificiale, l'analisi dei big data e le applicazioni IoT. Inoltre, il mercato cinese beneficia anche di iniziative governative come la Digital China Strategy e gli investimenti in progetti 5G e smart city, che stanno favorendo notevolmente l'adozione del cloud sia nel settore pubblico che in quello privato. Nel settembre 2025, Tencent Cloud ha introdotto un importante aggiornamento all'era dell'intelligenza artificiale nella sua Big Data Suite (TBDS), integrando funzionalità di data engineering e intelligenza artificiale per gli istituti finanziari del Paese. L'azienda ha inoltre osservato che la piattaforma consente la gestione unificata dei dati multimodali, automatizza i flussi di lavoro di dati e ML e migliora l'efficienza operativa per situazioni finanziarie complesse. Pertanto, tali traguardi sottolineano il ruolo di Tencent Cloud nell'accelerare la trasformazione digitale e l'adozione dell'intelligenza artificiale nel settore finanziario cinese.

L'India sta inoltre registrando un progresso costante nel mercato del cloud pubblico, poiché le organizzazioni stanno trasferendo i carichi di lavoro sul cloud per migliorare agilità, scalabilità ed efficienza dei costi. Il mercato del Paese è inoltre sostenuto da iniziative come la National Cloud Policy, Digital India e la crescita degli ecosistemi di startup, che stanno accelerando la domanda di servizi cloud sia pubblici che ibridi. Nel dicembre 2025, Amazon ha annunciato un investimento di 35 miliardi di dollari nel Paese fino al 2030, volto a espandere la digitalizzazione basata sull'intelligenza artificiale e a incrementare le esportazioni. L'azienda sottolinea inoltre che l'iniziativa supporterà 15 milioni di piccole imprese con strumenti di intelligenza artificiale, fornirà a 4 milioni di studenti corsi di formazione sull'intelligenza artificiale e rafforzerà l'infrastruttura digitale e logistica dell'India. Inoltre, si basa su quasi 40 miliardi di dollari già investiti e l'espansione di Amazon rafforza il suo ruolo di importante motore della trasformazione digitale e della crescita economica dell'India.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo registrerà una quota considerevole dal 2026 al 2035. La crescita del mercato nella regione è trainata in modo efficiente dalla trasformazione digitale, dalle strategie cloud-first e dalla crescente domanda di sovranità dei dati. Allo stesso tempo, quadri normativi come il GDPR svolgono un ruolo importante nel plasmare l'adozione del cloud, con una forte enfasi su sicurezza e conformità. Nell'ottobre 2023, Amazon Web Services ha annunciato il lancio di AWS European Sovereign Cloud, un cloud indipendente progettato per soddisfare rigorosi requisiti normativi, di residenza dei dati e operativi per il settore pubblico e i settori altamente regolamentati. Ha inoltre affermato che il cloud sarà interamente gestito da dipendenti AWS residenti nell'UE e manterrà tutti i metadati dei clienti all'interno della regione, con particolare attenzione a garantire sovranità e conformità. Questa iniziativa è stata accolta con favore dalle autorità di regolamentazione in Europa, dai governi e dai principali partner, poiché fornisce un'infrastruttura cloud sicura, a bassa latenza e ad alta disponibilità, supportando la sovranità digitale e lo sviluppo economico.

Il mercato del cloud pubblico nel Regno Unito sta registrando una rapida adozione in settori come i servizi finanziari, la sanità e il commercio al dettaglio. Allo stesso tempo, aspetti come l'allineamento normativo post-Brexit e la forte enfasi sui data center nazionali hanno influenzato le strategie cloud. In questo contesto, SAP SE ha annunciato a novembre 2024 la disponibilità generale delle sue funzionalità di Sovereign Cloud nel Paese, in conformità con il Data Protection Act 2018 del Regno Unito. Ha inoltre affermato che questo lancio fornirà soluzioni cloud sicure e localizzate per il settore pubblico, le infrastrutture critiche e i settori altamente regolamentati. L'offerta supporta i requisiti di residenza e sicurezza dei dati del Regno Unito e gli standard Cyber Essentials Plus, e include SAP S/4HANA Private Cloud, SuccessFactors, BTP e altre soluzioni aziendali. Pertanto, tali istanze stanno guidando in modo efficiente la trasformazione digitale e la conformità in settori come la pubblica amministrazione, la difesa e l'energia.

Il mercato francese del cloud pubblico beneficia dell'attenzione alla sovranità digitale e della preferenza per provider cloud con sede in Europa come OVHcloud. D'altro canto, l'iniziativa governativa "Cloud of Trust" promuove servizi cloud sicuri e gestiti localmente in questo Paese. Ad esempio, a giugno 2025, OVHcloud ed Equans Digital hanno annunciato congiuntamente il lancio della piattaforma cloud on-prem in Francia, offrendo una soluzione cloud sovrana, sicura e ospitata localmente per aziende industriali, enti locali e operatori sanitari. L'annuncio ha inoltre evidenziato che questa piattaforma consente alle organizzazioni di mantenere il controllo dei dati sensibili, beneficiando anche di prestazioni elevate, bassa latenza e disponibilità continua, in linea con le iniziative francesi di sovranità digitale e cloud de confiance. Inoltre, questa partnership si basa su collaborazioni precedenti e rafforza l'impegno dei provider in Francia nell'offrire alternative locali affidabili.

Principali attori del mercato del cloud pubblico:

- Amazon Web Services (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Microsoft Azure (Stati Uniti)

- Google Cloud Platform (Stati Uniti)

- Alibaba Cloud (Cina)

- Oracle Cloud Infrastructure (Stati Uniti)

- IBM Cloud (Stati Uniti)

- Tencent Cloud (Cina)

- Huawei Cloud (Cina)

- Servizi cloud Salesforce (Stati Uniti)

- Piattaforma cloud SAP (Germania)

- VMware Cloud (Stati Uniti)

- Baidu Cloud (Cina)

- NTT Communications Cloud (Giappone)

- OVHcloud (Francia)

- Hetzner Online Cloud (Germania)

- Amazon Web Services (AWS) è una sussidiaria di Amazon e uno dei maggiori fornitori di cloud pubblico a livello globale, con una posizione dominante nei settori IaaS e PaaS. I suoi servizi spaziano dall'elaborazione, allo storage, ai database, all'intelligenza artificiale o machine learning, all'analisi e al serverless computing. Inoltre, AWS punta fortemente sull'espansione dell'infrastruttura, sulle capacità ibride e multicloud e sull'integrazione dell'intelligenza artificiale, che le consentono di mantenere efficacemente la leadership con soluzioni cloud scalabili e affidabili in tutto il mondo.

- Microsoft Azure è il secondo fornitore di cloud pubblico più grande al mondo, che sfrutta il suo ecosistema di software aziendale e le sue capacità ibride tramite Azure Arc. Azure è un marchio molto popolare che offre strumenti per computer, networking, intelligenza artificiale, analisi e sviluppo, integrati con Microsoft 365 e Dynamics 365. Servizi di intelligenza artificiale, sostenibilità ed espansione regionale sono alcune delle strategie adottate da Microsoft, che lo rendono una piattaforma privilegiata per la trasformazione del cloud aziendale.

- Google Cloud Platform si concentra principalmente su intelligenza artificiale, apprendimento automatico, analisi dei dati e tecnologie open source e offre piattaforme di elaborazione, storage, database e serverless. L'azienda sta espandendo la propria presenza globale nei data center e potenziando i servizi basati sull'intelligenza artificiale, supportando implementazioni ibride e multicloud tramite Anthos. Inoltre, GCP si rivolge alle organizzazioni che cercano analisi ad alte prestazioni, sviluppo cloud-native e funzionalità di intelligenza artificiale generativa.

- Alibaba Cloud è il principale e più importante fornitore di cloud pubblico in Cina, con una presenza in espansione in Asia e a livello internazionale. L'azienda offre soluzioni di elaborazione, storage, networking, database, sicurezza e intelligenza artificiale. Alibaba Cloud punta inoltre sull'espansione regionale, sull'integrazione dell'intelligenza artificiale e su soluzioni specifiche per il settore della trasformazione digitale, garantendo la conformità normativa e la residenza locale dei dati.

- Oracle Cloud Infrastructure combina infrastruttura, piattaforma e soluzioni SaaS, eccellendo così nei carichi di lavoro aziendali, nei database e nei servizi di intelligenza artificiale. L'azienda si differenzia grazie all'elaborazione ad alte prestazioni, ai database autonomi e a una rete cloud globale in continua espansione. Inoltre, Oracle è fortemente focalizzata sull'espansione delle regioni cloud, sui servizi di intelligenza artificiale e sulle implementazioni cloud per migliorare la trasformazione digitale aziendale.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Il mercato globale del cloud pubblico è estremamente concentrato, con pionieri come AWS, Microsoft Azure e Google Cloud in testa con un margine sostanziale. Sono fortemente focalizzati su servizi di intelligenza artificiale, data center globali e soluzioni cloud ibride, con particolare attenzione all'acquisizione di carichi di lavoro aziendali. Inoltre, le aziende del mercato si stanno concentrando principalmente su strategie come l'espansione geografica per migliorare la disponibilità dei servizi. Ad esempio, nell'ottobre 2022, Oracle ha annunciato di aver investito oltre 6,5 miliardi di dollari per aprire una regione cloud pubblica in Malesia, offrendo oltre 150 servizi infrastrutturali, di piattaforma e SaaS, che includono anche funzionalità di intelligenza artificiale avanzate e l'OCI Supercluster con un massimo di 131.072 GPU NVIDIA. Inoltre, questa espansione mira ad aiutare le organizzazioni in Malesia a modernizzare i propri carichi di lavoro e raggiungere la sovranità dei dati supportando l'economia digitale del Paese. Infine, le aziende di questo settore stanno puntando sulla localizzazione dei servizi, incluso il supporto linguistico e soluzioni di settore personalizzate, per rafforzare la propria presenza globale.

Panorama aziendale del mercato del cloud pubblico:

Sviluppi recenti

- Nell'ottobre 2025, Oracle e Google Cloud hanno annunciato di aver potenziato Oracle Database su Google Cloud con nuovi servizi di database basati su intelligenza artificiale, attualmente disponibili in otto regioni in tutto il mondo. La piattaforma consente alle aziende di semplificare le distribuzioni multicloud, scalare i carichi di lavoro e sfruttare l'intelligenza artificiale e l'analisi in modo sicuro.

- Nel giugno 2025, Alibaba Cloud e GoTo Group hanno annunciato di aver completato con successo la migrazione dell'infrastruttura di GoTo Financial ai data center di Alibaba Cloud a Giacarta, per supportare la sovranità dei dati dell'Indonesia, mantenendo tutti i dati all'interno del Paese e migliorando l'efficienza operativa di GoPay.

- Nel maggio 2024, AWS ha annunciato un investimento di 8,17 miliardi di dollari nell'AWS European Sovereign Cloud in Germania fino al 2040, a dimostrazione dell'impegno a lungo termine dell'azienda nel contribuire a soddisfare le esigenze di sovranità digitale dell'Europa.

- Nel gennaio 2023, Rackspace Technology ha lanciato Rackspace Technology Modern Operations, una nuova offerta di servizi gestiti per il cloud pubblico, pensata per offrire agli utenti un modello di supporto unificato 24 ore su 24, 7 giorni su 7 per un'ampia gamma di servizi su AWS, Azure e GCP, per concentrarsi sugli eventi aziendali principali.

- Report ID: 2390

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.