Prospettive del mercato del solare fotovoltaico galleggiante:

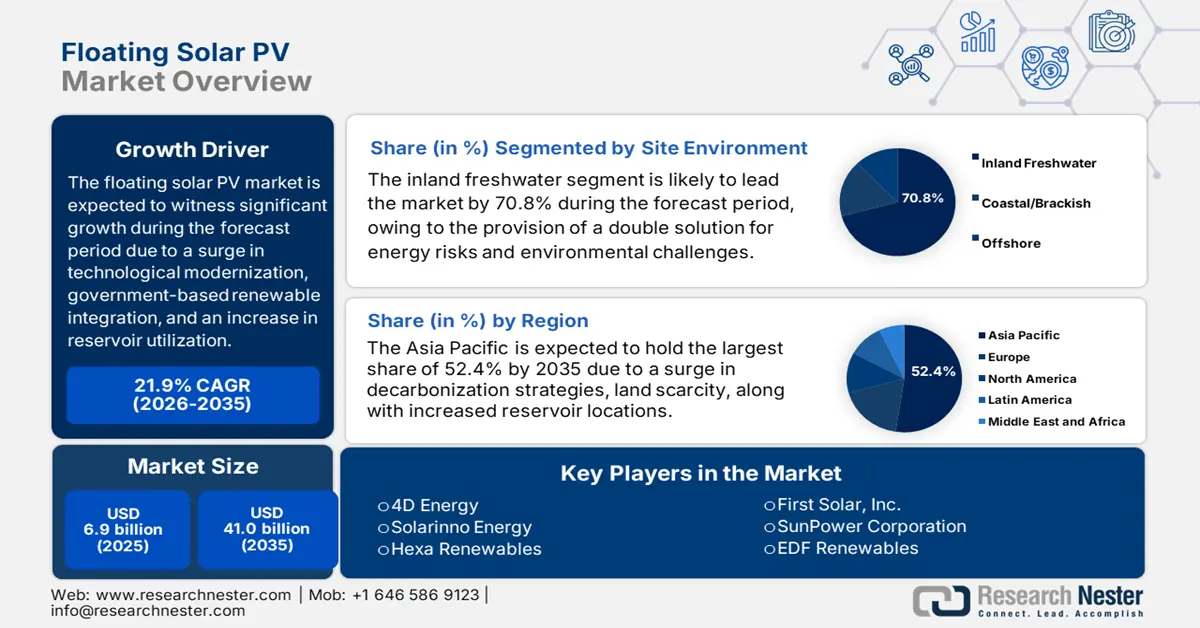

Il mercato del solare fotovoltaico galleggiante ha raggiunto i 6,9 miliardi di dollari nel 2025 e si stima che raggiungerà i 41 miliardi di dollari entro la fine del 2035, con un CAGR del 21,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il settore del solare fotovoltaico galleggiante avrà un valore di 8,4 miliardi di dollari.

Il mercato internazionale del solare fotovoltaico galleggiante è in continua crescita, principalmente grazie ai progressi tecnologici, alle politiche governative in materia di energie rinnovabili, all'utilizzo dei bacini idroelettrici e alla scarsità di territorio, fattori che tendono a ridurre i costi e ottimizzare l'efficienza. Secondo le statistiche ufficiali pubblicate da Cleaner Engineering and Technology nel luglio 2025, la copertura di solo l'1% dei bacini idroelettrici internazionali con impianti fotovoltaici galleggianti (FPV) può generare 404 GWp di energia pulita, il che li rende uno strumento efficace per raggiungere l'obiettivo di emissioni nette zero e un futuro verde. Inoltre, l'Istituto Nazionale di Scienza e Tecnologia Industriale Avanzata (AIST) con sede in Giappone ha installato con successo il primo impianto FPV da 20 kW. Inoltre, la capacità FPV internazionale è cresciuta da 1 MW a 2,6 GW, raggiungendo una stima di 5,9 GW nel 2023, aumentando così l'esposizione del mercato.

Analisi annuale della produzione energetica FPV internazionale (2009-2025)

Anno | Capacità produttiva (MWh) |

2009 | 1.1 |

2010 | 1.5 |

2011 | 2.2 |

2012 | 3.4 |

2013 | 5.7 |

2014 | 11.0 |

2015 | 68.0 |

2016 | 169.0 |

2017 | 528.0 |

2018 | 1.314,0 |

2019 | 1.656,0 |

2020 | 3.686,0 |

2021 | 7.373,0 |

2022 | 14.746,0 |

2023 | 29.491,0 |

2024 | 58.982,0 |

2025 | 117.965,0 |

Fonte: Cleaner Engineering and Technology

Inoltre, la rapida espansione nell'area Asia-Pacifico, seguita dall'ibridazione con l'energia idroelettrica, l'innovazione tecnologica, la presenza di progetti su larga scala, lo slancio solare internazionale e i vantaggi ambientali sono altri fattori trainanti che alimentano il mercato a livello globale. Secondo un articolo pubblicato dall'IEA nel 2026, l'energia idroelettrica ha generato quasi 4.500 terawattora di elettricità, pari al 14% del totale internazionale al 2024. Inoltre, si prevede che oltre 150 GW di capacità idroelettrica di ultima generazione entreranno in funzione entro la fine del decennio. Inoltre, si prevede che la produzione di energia elettrica da questa particolare fonte aumenterà del 7% entro il 2030. Pertanto, l'aspetto della combinazione di solare galleggiante con dighe idroelettriche è considerato un trend in crescita, massimizzando così l'utilizzo dei bacini e garantendo la stabilità della rete, rendendolo adatto a rafforzare il mercato complessivo in diverse regioni.

Chiave Pannelli solari fotovoltaici galleggianti Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

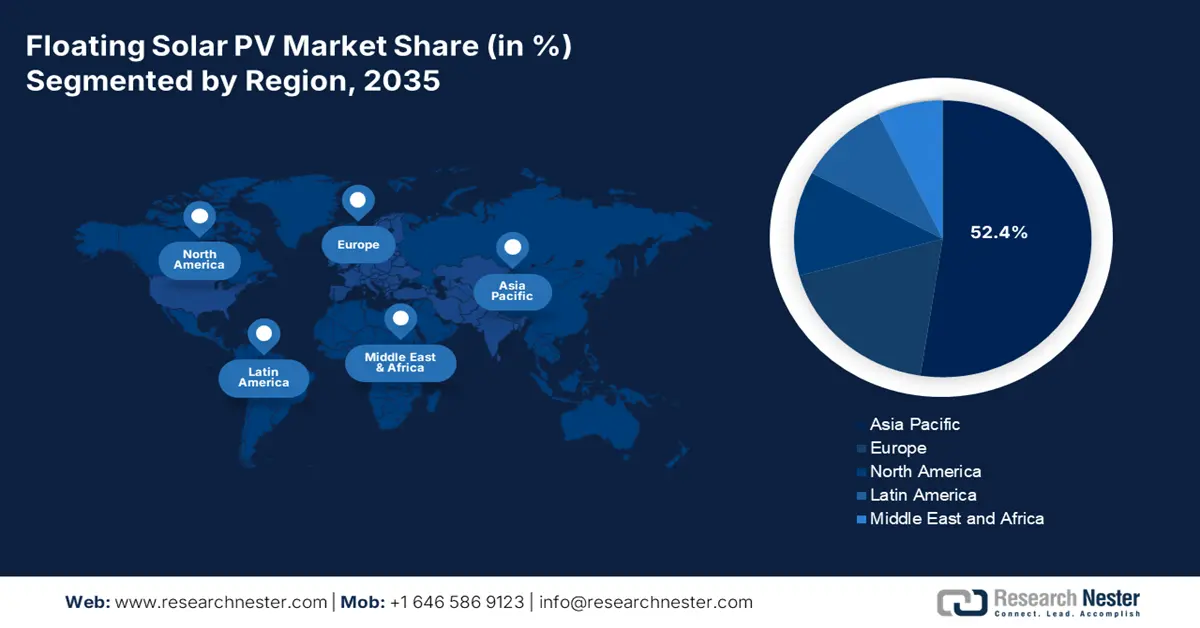

- Entro il 2035, si prevede che la regione Asia-Pacifico deterrà una quota del 52,4% nel mercato dell'energia solare fotovoltaica galleggiante, rafforzata dalla diffusa co-localizzazione dei bacini, dagli aggressivi obiettivi di decarbonizzazione delle utility e dalla grave scarsità di terreni nelle principali economie.

- Nel periodo di previsione 2026-2035, il Nord America è destinato a registrare la crescita più rapida del mercato, stimolata dalla crescente domanda di energia elettrica industriale, dai vincoli idrici nell'ubicazione dei progetti e dalle iniziative obbligatorie di decarbonizzazione dei servizi pubblici.

Approfondimenti sui segmenti:

- Entro la fine del periodo di previsione 2026-2035, si prevede che il sottosegmento dei sistemi galleggianti modulari in HDPE all'interno del segmento di montaggio o struttura si assicurerà la seconda quota più alta nel mercato dei pannelli solari fotovoltaici galleggianti, supportato dalla sua durata, efficienza dei costi e vantaggi di installazione semplificata.

- Nel periodo di previsione 2026-2035, si prevede che il segmento del fotovoltaico galleggiante stazionario conquisterà la terza quota di mercato più grande, grazie alla sua intrinseca stabilità e alla struttura dei costi inferiore rispetto ai sistemi basati sull'inseguimento.

Principali tendenze di crescita:

- Maggiore attenzione agli obiettivi climatici

- Aumento della domanda industriale

Sfide principali:

- Rischi tecnici e ambientali

- Ostacoli normativi e autorizzativi

Attori principali: Ciel & Terre International (Francia), Sungrow Power Supply Co., Ltd. (Cina), Trina Solar Limited (Cina), Kyocera Corporation (Giappone), Sharp Corporation (Giappone), Hanwha Q CELLS (Corea del Sud), Waaree Energies Ltd. (India), Vikram Solar Limited (India), Tata Power Solar Systems Ltd. (India), Adtech Systems Co., Ltd. (Cina), Ocean Sun AS (Norvegia), Solaris Synergy (Israele), Swimsol GmbH (Austria), 4D Energy (Australia), Solarinno Energy (Malesia), Hexa Renewables (Malesia), First Solar, Inc. (Stati Uniti), SunPower Corporation (Stati Uniti), EDF Renewables (Francia), Lightsource bp (Regno Unito)

Globale Pannelli solari fotovoltaici galleggianti Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,9 miliardi di USD

- Dimensioni del mercato nel 2026: 8,4 miliardi di dollari

- Dimensioni previste del mercato: 41 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 21,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 52,4% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 15 January, 2026

Mercato del solare fotovoltaico galleggiante: fattori di crescita e sfide

Fattori di crescita

- Maggiore attenzione agli obiettivi climatici: il mercato sostiene prontamente gli impegni assunti dalle nazioni nell'ambito dell'Accordo di Parigi per l'estensione della capacità di energia rinnovabile senza ulteriore utilizzo di suolo. Ad esempio, sulla base dei dati governativi pubblicati dal governo PIB nel novembre 2024, la capacità complessiva di energia rinnovabile dell'India ha di fatto superato il traguardo dei 200 GW. Questa crescita eccezionale è in linea con l'importante obiettivo nazionale di energia rinnovabile di ottenere 500 GW da fonti non fossili entro la fine del 2030. Inoltre, la capacità complessiva di energia rinnovabile installata nel paese è aumentata di 24,2 GW in un anno, raggiungendo con successo i 203,1 GW nell'ottobre 2024. Questa particolare crescita sottolinea l'impegno del paese per l'energia pulita, che sta influenzando positivamente la crescita e la domanda del mercato.

- Impennata della domanda industriale: settori come quello manifatturiero e chimico stanno adottando sempre più l'FPV per l'energia captive, allineandosi ai requisiti di decarbonizzazione e ai criteri ESG. Secondo l'articolo del Dipartimento dell'Energia dell'ottobre 2023, l'Ufficio per l'Efficienza Industriale e la Decarbonizzazione (IEDO) degli Stati Uniti ha annunciato il rinnovo dei finanziamenti, per un investimento di 40 milioni di dollari in 5 anni. Questo investimento è destinato a promuovere la ricerca, lo sviluppo e la dimostrazione di tecnologie di processo innovative per garantire una riduzione dell'impronta di carbonio e dei consumi energetici, in particolare per la produzione nei settori di processo. Inoltre, il DOE ha anche notificato un'opportunità di finanziamento di 38 milioni di dollari per lo sviluppo di tecnologie intersettoriali per l'intero settore industriale, che, a sua volta, sta facendo decollare il mercato a livello globale.

- Aumento della scarsità di suolo: il mercato del solare fotovoltaico galleggiante affronta prontamente i vincoli di suolo in aree densamente popolate, soprattutto in Europa e Asia. Secondo le statistiche ufficiali pubblicate dall'OCSE a giugno 2025, quasi il 48% della superficie terrestre internazionale ha registrato quasi un mese di siccità estrema a partire dal 2023. Inoltre, nei 27 paesi membri dell'OCSE, quasi il 50% del territorio nazionale ha registrato un aumento della frequenza della siccità e, nel frattempo, in 24 nazioni, quasi il 50% del territorio ha osservato un aumento dell'intensità della siccità. Inoltre, a partire dal 2023, il 37% dei suoli internazionali ha subito una significativa siccità, mentre meno del 6% ha registrato un aumento del contenuto medio di acqua nel suolo. Pertanto, sulla base di tutti questi eventi, vi è un'enorme domanda per il mercato in diversi paesi.

Sfide

- Rischi tecnici e ambientali: i sistemi nel mercato del solare fotovoltaico galleggiante affrontano ostacoli tecnici unici rispetto alle installazioni terrestri. Le strutture di ancoraggio e ormeggio devono resistere a livelli d'acqua fluttuanti, forti correnti ed eventi meteorologici estremi come tifoni o inondazioni. I progetti offshore, in particolare, sono soggetti a corrosione da acqua salata, biofouling e stress meccanico indotto dalle onde, che riducono la durata delle apparecchiature e aumentano i costi di manutenzione. Sorgono anche preoccupazioni ambientali: i grandi impianti galleggianti possono alterare gli ecosistemi acquatici riducendo la penetrazione della luce solare, influenzando i livelli di ossigeno e compromettendo la biodiversità. Nei bacini utilizzati per l'acqua potabile, le autorità di regolamentazione temono i rischi di contaminazione da materiali galleggianti o perdite accidentali, con un impatto negativo sulla crescita del mercato.

- Ostacoli normativi e autorizzativi: i progetti sul mercato spesso si trovano ad affrontare lunghe e complesse procedure autorizzative a causa della sovrapposizione di giurisdizioni tra enti regolatori dell'energia, autorità idriche e agenzie ambientali. A differenza del solare terrestre, che in genere richiede permessi di utilizzo del suolo, il fotovoltaico galleggiante deve rispettare le leggi sui diritti idrici, la protezione degli ecosistemi acquatici e gli standard di sicurezza per bacini idrici o dighe. In molti paesi, i corpi idrici sono controllati da più agenzie, creando ritardi burocratici e incertezza per gli sviluppatori. Ad esempio, i progetti sui bacini idrici di acqua potabile potrebbero richiedere ulteriori approvazioni da parte delle autorità sanitarie pubbliche, mentre quelli sulle dighe idroelettriche devono coordinarsi con gli enti regolatori dell'energia per evitare conflitti operativi.

Dimensioni e previsioni del mercato del solare fotovoltaico galleggiante:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

21,9% |

|

Dimensione del mercato dell'anno base (2025) |

6,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

41 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del solare fotovoltaico galleggiante:

Analisi del segmento dell'ambiente del sito

Si prevede che il sottosegmento delle acque dolci interne, che fa parte del segmento ambientale del sito, raggiungerà la quota di mercato più elevata, pari al 70,8%, entro la fine del 2035. La crescita di questo sottosegmento è fortemente guidata dall'offerta di una duplice soluzione alle urgenti sfide ambientali ed energetiche, in ultima analisi attraverso la fornitura di un impianto per la produzione di energia. Ciò contrasta i conflitti nell'utilizzo del suolo e garantisce adeguati vantaggi in termini di efficienza e risparmio idrico. Secondo le statistiche ufficiali pubblicate dall'UNESCO nel febbraio 2024, a livello internazionale, l'agricoltura rappresenta circa il 70% dell'acqua dolce, seguita dall'industria con il 20% e dall'uso domestico con il 12%. Inoltre, le acque sotterranee forniscono quasi il 25% dell'acqua complessiva utilizzata per l'irrigazione. Pertanto, con un aumento dell'utilizzo di acqua dolce, vi è un'enorme opportunità di crescita per il sottosegmento a livello globale.

Analisi del segmento di montaggio/struttura

Entro la fine del periodo di previsione, si prevede che il sottosegmento dei sistemi galleggianti modulari in HDPE, parte del segmento dei supporti o delle strutture, deterrà la seconda quota più alta nel mercato del solare fotovoltaico galleggiante. La crescita del sottosegmento è fortemente alimentata dalla sua durata, economicità e facilità di installazione. L'HDPE è resistente ai raggi UV, alla corrosione e all'esposizione chimica, rendendolo ideale per l'impiego a lungo termine in diversi ambienti acquatici come bacini idrici, laghi e dighe. I sistemi galleggianti modulari sono progettati per essere leggeri ma robusti, consentendo un rapido assemblaggio e una scalabilità da piccoli progetti pilota a grandi installazioni su scala industriale. La loro galleggiabilità e flessibilità consentono un supporto stabile dei pannelli solari, anche in caso di livelli d'acqua fluttuanti o condizioni di onde moderate. Inoltre, i galleggianti in HDPE sono ecocompatibili, poiché riducono al minimo la lisciviazione e sono spesso riciclabili, in linea con gli obiettivi di sostenibilità.

Analisi del segmento di tipo di prodotto

In base alla tipologia di prodotto, si prevede che il segmento del fotovoltaico galleggiante fisso rappresenterà la terza quota di mercato nel periodo di riferimento. Lo sviluppo di questo segmento è fortemente stimolato dalla stabilità e dall'efficienza dei costi rispetto al fotovoltaico galleggiante con inseguimento. Le piattaforme fisse sono preferite per bacini idrici, laghi e bacini industriali dove le condizioni dell'acqua sono relativamente calme, riducendo la necessità di complesse attività di progettazione. La loro semplicità si traduce in minori spese in conto capitale, una più rapida implementazione e minori esigenze di manutenzione, rendendole interessanti per le utility e le amministrazioni comunali. Il fotovoltaico galleggiante fisso beneficia inoltre dell'effetto di raffreddamento naturale dell'acqua, che migliora l'efficienza dei pannelli e ne prolunga la durata. Riducendo l'evaporazione, questi sistemi offrono un duplice vantaggio per la gestione delle risorse idriche, in particolare nelle regioni che ne soffrono la scarsità.

La nostra analisi approfondita del mercato del solare fotovoltaico galleggiante include i seguenti segmenti:

Segmento | Sottosegmenti |

Ambiente del sito |

|

Montaggio/Struttura |

|

Tipo di prodotto |

|

Applicazione |

|

Modello di acquisto di energia |

|

Capacità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del solare fotovoltaico galleggiante - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato del solare fotovoltaico galleggiante nell'area Asia-Pacifico raggiungerà la quota più elevata, pari al 52,4%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile alla co-localizzazione dei bacini, ai solidi obiettivi di decarbonizzazione delle utility e alla scarsità di territorio, in particolare nel Sud-est asiatico, in Corea del Sud, in Giappone, in India e in Cina. Secondo un articolo pubblicato da PV Tech Organization nel luglio 2025, un'organizzazione di utility con sede in Malesia, Tenaga Nasional Berhad, ha ufficialmente presentato un progetto pilota di solare galleggiante, che dovrebbe contribuire a sbloccare 2,2 GW di capacità di generazione. Questo particolare progetto pilota solare galleggiante ha una capacità di 100 kW e si estende su un'area di 1.085 m², con 220 moduli fotovoltaici. Inoltre, mira a dimostrare la sua efficacia nel realizzare un imponente progetto solare galleggiante sul lago più grande del Paese, che si estende per 36.900 ettari.

Il mercato del solare fotovoltaico galleggiante in Cina sta crescendo in modo significativo grazie all'integrazione industriale, alla continuità politica e di scala, e alla presenza di imprese statali che commissionano e pilotano in modo significativo progetti complessi. Secondo le statistiche ufficiali pubblicate dall'Organizzazione CNESA nel luglio 2025, il progetto fotovoltaico galleggiante completamente alimentato ad acqua di mare di Sinopec Qingdao Refining and Chemical Co., Ltd. ha generato con successo 16,7 milioni di kilowattora di elettricità verde all'anno. Questo si è rivelato estremamente utile per ridurre le emissioni di anidride carbonica di 14.000 tonnellate, equivalenti alla piantumazione di 750.000 alberi aggiuntivi. Questo particolare progetto offre una dimostrazione cruciale per la promozione del fotovoltaico galleggiante in zone costiere e poco profonde in condizioni di acqua di mare. Inoltre, questo massimizza facilmente l'effetto di raffreddamento dell'acqua di mare, ottimizzando l'efficienza di generazione di energia dal 5% all'8%.

Anche il mercato del solare fotovoltaico galleggiante in Malesia è in crescita, grazie a gare d'appalto di supporto, pipeline di progetti chiare e ibridazione dei bacini, oltre a adeguati contributi organizzativi. Ad esempio, nel dicembre 2025, Masdar, leader internazionale nel settore dell'energia pulita, ha annunciato in modo significativo il suo primo progetto in assoluto nel Paese e ha deliberatamente firmato un accordo di acquisto di energia per la creazione di un impianto solare fotovoltaico galleggiante da 200 MW presso la diga di Chereh, nello stato di Pahang. Si prevede che questo impianto diventerà il più grande progetto solare galleggiante dell'intero Sud-est asiatico. Inoltre, occupando una superficie stimata di 950 acri, si prevede che l'impianto avrà una capacità di generazione di oltre 300 MWp, in grado di alimentare l'equivalente di oltre 100.000 abitazioni. Inoltre, la valutazione del progetto è stimata in oltre 850 milioni di RM (208 milioni di USD), il che rappresenta un'enorme opportunità di crescita per l'intero mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano del solare fotovoltaico galleggiante emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente stimolato dall'aumento della domanda industriale, dalla presenza di siti con vincoli idrici e dagli obblighi di decarbonizzazione delle utility. Sulla base dei dati governativi pubblicati dal governo NREL nel gennaio 2025, i bacini idrici negli Stati Uniti hanno la capacità di ospitare generosi pannelli solari galleggianti e generare quasi 1.476 terawattora di energia per alimentare circa 100 milioni di case ogni anno. Inoltre, l'articolo del 2026 della Nature Conservancy Organization ha stimato che è fondamentale aumentare la quantità di energia rinnovabile negli Stati Uniti del 400%, sviluppare linee elettriche a lunga durata 1,5 volte superiori alle attuali per la fornitura di energia pulita e garantire tempi rapidi per i più recenti progetti di energia pulita del 50%, tutti fattori che hanno un impatto positivo sulla crescita del mercato.

Il mercato del solare fotovoltaico galleggiante negli Stati Uniti sta guadagnando sempre più terreno grazie al potenziale di giacimenti federali, ai finanziamenti per l'industria chimica e l'energia pulita, ai programmi di chimica verde dell'EPA e alla decarbonizzazione industriale. Secondo un articolo pubblicato dal Dipartimento dell'Energia nel febbraio 2022, l'organo amministrativo ha emesso due avvisi per lo stanziamento di 2,9 miliardi di dollari per sostenere la produzione di batterie innovative. Queste sono estremamente essenziali per i settori dell'energia pulita in rapida crescita nel prossimo futuro, tra cui l'accumulo di energia e i veicoli elettrici. Inoltre, la legge bipartisan sulle infrastrutture ha stanziato quasi 7 miliardi di dollari per espandere la filiera nazionale delle batterie, che comprende il riciclaggio e la produzione di minerali senza nuove attività estrattive, oltre all'approvvigionamento di materiali per la produzione localizzata, rendendola quindi adatta a sostenere il mercato.

Anche il mercato del solare fotovoltaico galleggiante in Canada è in fase di sviluppo, grazie ai mandati provinciali per l'energia pulita, al sostegno al bilancio federale, all'integrazione dei servizi idrici e alla sostenibilità, oltre all'allineamento ESG. Secondo i dati governativi presentati dal governo canadese nell'agosto 2025, nei prossimi 5 anni si prevede che il prodotto interno lordo (PIL) del Paese in energia pulita raggiungerà i 107 miliardi di dollari, trainato da 58 miliardi di dollari di investimenti annui entro la fine del 2030, creando oltre 600.000 opportunità di lavoro. Inoltre, il settore elettrico è in continua trasformazione ed espansione, con una capacità di generazione di energia pulita aggiuntiva prevista tra 140 GW e 190 GW entro la fine del 2050. Inoltre, le normative sull'elettricità pulita del Paese hanno stanziato 60 miliardi di dollari per decarbonizzare significativamente il sistema elettrico, nell'ambito del Clean Economy Plan, sostenendo così la crescita del mercato.

Produzione di energia elettrica pulita in Canada (2024)

Tipo di origine | Generazione % |

Idroelettrico | 61.6 |

Nucleare | 12.9 |

Gas naturale | 12.6 |

Altre energie rinnovabili | 8.0 |

Carbone | 3.8 |

Petrolio | 1.1 |

Produzione complessiva di elettricità | 639 TWh |

Fonte: Governo del Canada

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo del solare fotovoltaico galleggiante registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata dagli obiettivi di decarbonizzazione delle utility, dalla co-localizzazione dei bacini e dai vincoli di utilizzo del territorio. Secondo le statistiche ufficiali pubblicate dalla Milken Institute Organization nell'ottobre 2024, la regione è considerata la seconda più importante nell'alimentare la crescita della capacità solare, ricavando gradualmente il 15,2% della sua capacità elettrica dal solare. A questo proposito, il 59,9% della capacità della regione è carbon-free, ricavando prontamente un'enorme quota di elettricità dall'energia idroelettrica. Inoltre, i Paesi Bassi si collocano al terzo posto nella quota solare globale della capacità elettrica, con il 39,6%. Inoltre, il governo olandese offre adeguati sussidi per l'energia solare sui tetti, che è stata installata su oltre 2,6 milioni di case a metà del 2023, denotando così una prospettiva positiva per il mercato.

Il mercato del solare fotovoltaico galleggiante in Germania sta guadagnando sempre più visibilità grazie ai solidi ecosistemi di produzione clean-tech, all'ibridazione dei bacini idroelettrici con l'energia idroelettrica e alla decarbonizzazione industriale. Come affermato in un articolo pubblicato dalla Heinrich Böll Stiftung nel marzo 2023, il governo tedesco ha sviluppato il Piano d'azione nazionale per il clima 2050, che definisce dettagliatamente l'obiettivo di ridurre del 55% le emissioni di gas serra entro la fine del 2030 e di raggiungere quasi la neutralità carbonica entro la fine del 2050. Inoltre, si prevede che entro il 2030 sarà necessario ridurre del 61-62% le emissioni del settore energetico. L'obiettivo per il settore industriale è inoltre di ridurre le emissioni del 49-51% entro il 2030, principalmente attraverso misure di efficienza energetica e il recupero del calore di scarto per la produzione di energia, creando così una prospettiva ottimistica per il benessere del mercato.

Anche il mercato del solare fotovoltaico galleggiante nei Paesi Bassi è in crescita, grazie alla rapida adozione di progetti basati su bacini idrici, a solide infrastrutture di gestione delle acque e a forti vincoli territoriali. Secondo un rapporto pubblicato dalla Central Joint Organization nel luglio 2024, il PIL pro capite ammonta a 58 dollari, con 451 km di costa totale, 6.500 per km² di densità massima e 529 per km² di densità media. Inoltre, quasi il 17% dell'attuale superficie terrestre del Paese ammonta a 7.000 km², che sono stati significativamente sottratti a paludi, laghi, acquitrini e mari. Inoltre, il Programma Delta nel Paese è deliberatamente finanziato dal solido Fondo Delta e si basa sul Delta Act, con un budget di 27,4 miliardi di euro fino al 2050. Questo è idoneo a concentrarsi sull'adattamento climatico, sulla sicurezza idrica e sulla disponibilità di acqua dolce, quindi adatto a incrementare la domanda del mercato.

Principali attori del mercato del solare fotovoltaico galleggiante:

- Ciel & Terre Internazionale (Francia)

- Sungrow Power Supply Co., Ltd. (Cina)

- Trina Solar Limited (Cina)

- Kyocera Corporation (Giappone)

- Sharp Corporation (Giappone)

- Hanwha Q CELLS (Corea del Sud)

- Waaree Energies Ltd. (India)

- Vikram Solar Limited (India)

- Tata Power Solar Systems Ltd. (India)

- Adtech Systems Co., Ltd. (Cina)

- Ocean Sun AS (Norvegia)

- Solaris Synergy (Israele)

- Swimsol GmbH (Austria)

- Energia 4D (Australia)

- Solarinno Energy (Malesia)

- Hexa Renewables (Malesia)

- First Solar, Inc. (Stati Uniti)

- SunPower Corporation (Stati Uniti)

- EDF Renewables (Francia)

- Lightsource bp (Regno Unito)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Ciel & Terre International è ampiamente riconosciuta come pioniere nel settore del solare fotovoltaico galleggiante, avendo sviluppato piattaforme galleggianti modulari installate in bacini idrici in tutto il mondo. La tecnologia brevettata Hydrelio ha stabilito nuovi standard di settore, rendendo l'azienda leader nelle installazioni su larga scala in Europa e Asia.

- Sungrow Power Supply Co., Ltd. è una delle più grandi aziende mondiali nel settore delle energie rinnovabili e si è rapidamente espansa nel settore del solare fotovoltaico galleggiante con progetti su larga scala. Le sue soluzioni integrate, tra cui inverter e strutture galleggianti, l'hanno posizionata come un attore dominante nelle installazioni basate su bacini idrici in Cina.

- Trina Solar Limited , azienda leader nella produzione di moduli solari, ha diversificato la propria offerta nel settore del fotovoltaico galleggiante, fornendo pannelli ad alta efficienza per progetti su larga scala basati sull'acqua. L'azienda sfrutta la sua solida catena di fornitura e le sue capacità di ricerca e sviluppo per supportare la rapida espansione del solare galleggiante in Cina.

- Kyocera Corporation è tra le prime aziende giapponesi a sperimentare progetti pilota di pannelli solari fotovoltaici galleggianti, in particolare su bacini idrici e dighe. La sua adozione precoce e la collaborazione con le amministrazioni locali hanno contribuito ad affermare il Giappone come un mercato chiave per il solare galleggiante.

- Sharp Corporation ha contribuito al settore fotovoltaico galleggiante giapponese attraverso tecnologie solari avanzate e partnership con le aziende idriche. La sua attenzione ai moduli ad alta efficienza e alle soluzioni energetiche sostenibili sostiene la più ampia transizione del Giappone verso le energie rinnovabili.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale è altamente competitivo, con gli operatori dell'area Asia-Pacifico che dominano grazie a progetti di bacini idrici su larga scala in Cina, India e Giappone. Aziende europee come Ciel & Terre e Ocean Sun sono leader nelle innovazioni dei galleggianti modulari, mentre le aziende statunitensi si concentrano su tecnologie solari avanzate integrate con piattaforme galleggianti. Le iniziative strategiche includono joint venture con le utility, progetti pilota finanziati dal governo e investimenti in ricerca e sviluppo in sistemi di tracciamento per migliorare l'efficienza. Le partnership con le autorità idriche e le industrie chimiche si stanno espandendo, in linea con i requisiti di sostenibilità. Inoltre, nell'agosto 2025, Black & Veatch ha consegnato con successo il primo impianto solare fotovoltaico galleggiante da un megawatt nelle Filippine. Questo ha segnato una pietra miliare nelle pratiche minerarie sostenibili e nel progresso delle energie rinnovabili, rendendolo quindi adatto al settore del solare fotovoltaico galleggiante a livello globale.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel settembre 2025, Sembcorp Industries si è aggiudicata l'appalto vincente della PUB, l'Agenzia nazionale per l'acqua di Singapore, per lo sviluppo di un impianto solare fotovoltaico galleggiante da circa 86 MWp sul bacino idrico di Pandan.

- Nel giugno 2025, il Sarawak ha firmato un protocollo d'intesa (MoU) con China Three Gorges International Ltd (CGTI) e Shanghai Electric Power T&D Group Co. Ltd per avviare prontamente un progetto solare galleggiante presso l'impianto idroelettrico di Bakun.

- Nel giugno 2025, la NTPC ha evidentemente firmato un accordo con Sustainable Energy for All (SEforALL) per sostenere la sua transizione verso l'energia pulita, allineandosi agli impegni netti zero, alle priorità di sviluppo e alla sicurezza energetica.

- Report ID: 8349

- Published Date: Jan 15, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.