Previsioni di crescita e dimensioni del mercato globale dell'etilene e tendenze principali nel periodo 2025-2037

Il mercato dell'etilene è stato stimato in 185,5 miliardi di dollari nel 2024 e si prevede che supererà i 325,9 miliardi di dollari entro la fine del 2037, registrando un CAGR superiore al 5,4% nel periodo di previsione, ovvero tra il 2025 e il 2037. Nel 2025, il valore del settore dell'etilene è stimato in 194,9 miliardi di dollari, trainato dalla crescente domanda di polietilene, ossido di etilene e derivati nei principali settori di utilizzo finale.

Il principale motore di crescita del mercato dell'etilene è la crescente disponibilità e utilizzo dell'etano come materia prima, soprattutto negli Stati Uniti. Secondo il Dipartimento dell'Energia degli Stati Uniti, la crescita dell'estrazione di gas di scisto ha portato a un notevole aumento della produzione di etano, che a sua volta sostiene l'espansione delle capacità produttive di etilene. Questo passaggio alla produzione di etano è estremamente vantaggioso grazie alla sua elevata resa e ai bassi costi rispetto ad altre materie prime. L'analisi del DOE sottolinea i probabili vantaggi economici derivanti dall'investimento nell'utilizzo nazionale di etano, evidenziandone il ruolo nel migliorare la competitività dell'industria petrolchimica statunitense.

La filiera delle materie prime di etilene sta vivendo notevoli trasformazioni, con particolare attenzione al potenziamento delle capacità produttive. Un rapporto tecnico del Dipartimento dell'Agricoltura degli Stati Uniti indica che i progressi nelle tecnologie di lavorazione e nelle infrastrutture hanno migliorato la capacità di produzione di etilene. A livello globale, gli Stati Uniti sono emersi come esportatori netti di etano e derivati dell'etilene, sfruttando le loro abbondanti risorse di gas di scisto. Inoltre, sono in corso investimenti in ricerca, sviluppo e implementazione (RDD) volti a studiare alternative biologiche per la produzione di etilene, al fine di minimizzare l'impatto ambientale e promuovere la sostenibilità. Il National Renewable Energy Laboratory (NREL) è attivamente coinvolto in iniziative di ricerca per creare soluzioni energetiche avanzate, tra cui la generazione di etilene da fonti rinnovabili.

Settore dell'etilene: fattori di crescita e sfide

Fattori di crescita

- Quadri normativi più stringenti (EPA ed ECHA) e aumento degli imballaggi sostenibili: la revisione del 2023 delle normative sulle sostanze chimiche tossiche da parte dell'EPA ai sensi del TSCA ha stabilito requisiti più rigorosi in materia di reporting e conformità, con un conseguente aumento del 14-17% delle spese operative per i produttori di sostanze chimiche. Gli aggiornamenti del REACH da parte dell'ECHA hanno aumentato i requisiti di registrazione. Questi adeguamenti normativi stanno spingendo i produttori di etilene ad adottare tecnologie più pulite e a orientarsi verso alternative chimiche più sicure e conformi. Inoltre, la crescente attenzione alla sostenibilità ha portato a un notevole aumento della domanda di polietilene derivato dal bioetilene. Con la transizione del settore degli imballaggi verso soluzioni riciclabili e compostabili, si prevede che le bioplastiche a base di etilene cresceranno a un tasso di crescita annuo composto del 9,7% fino al 2030, in particolare nel settore alimentare e delle bevande in Europa e Asia.

- Progressi nella tecnologia catalitica e domanda da parte dell'industria automobilistica: l'adozione di tecnologie avanzate di cracking catalitico, come l'OCM ossidativo, ha migliorato significativamente l'efficienza della produzione di etilene e ha portato a una riduzione del consumo energetico fino al 22%. Questi progressi hanno ridotto con successo l'impronta di carbonio delle operazioni di produzione, migliorato la competitività sul mercato e supportato gli obiettivi di decarbonizzazione. Inoltre, i derivati dell'etilene sono essenziali per la produzione di componenti in plastica leggera che migliorano l'efficienza del carburante e sono cruciali per la progettazione di veicoli elettrici (EV). Si prevede che la produzione di veicoli elettrici raggiungerà i 34,1 milioni di unità entro il 2030, con un conseguente aumento significativo della domanda di etilene. Infine, il polietilene e la gomma etilene-propilene rimangono vitali per il packaging delle batterie e l'isolamento dei cavi.

1. Produttori e benchmarking operativo

La capacità operativa per la produzione di etilene deve essere aumentata per soddisfare le esigenze dei settori automobilistico, edile e degli imballaggi. Dalla metà del 2020, le compagnie petrolifere e del gas statunitensi hanno aumentato gli investimenti nel settore downstream. Anche la produzione di etilene è aumentata in modo significativo. Importanti produttori statunitensi come BASF, Dow e SABIC hanno costruito impianti altamente integrati in regioni di recente fondazione dove il gas è più economico per la lavorazione a valle. Questo viene fatto per ridurre costi ed emissioni. BASF è leader nel mercato dell'etilene con oltre 392 impianti di produzione e una produzione annua di oltre 92 milioni di tonnellate.

In Asia, Formosa e Sinopec Plastics sono entità regionali leader, con stabilimenti integrati a Taiwan e in Cina. Mirano inoltre a migliorare la capacità produttiva nelle regioni meridionali dell'Asia e prevedono di adottare la tecnologia di cracking a vapore. I tassi di utilizzo globali del 90%-95% indicano inoltre un sano equilibrio tra domanda e offerta. La tabella seguente fornisce un benchmarking operativo e l'andamento dei volumi di produzione annui (in MMT) per i 10 principali produttori globali di etilene. Offre spunti strategici e raccomandazioni concrete per migliorare la competitività e il posizionamento sul mercato.

I 10 principali produttori mondiali di etilene – Benchmarking operativo

|

Azienda |

Capacità annuale stimata (MMT) |

Posizioni chiave |

Numero di piante |

Tasso di utilizzo (%) |

Focus strategico |

|

BASF |

100+ |

Germania, Stati Uniti, Cina |

390+ |

92 |

Integrazione globale, investimenti tecnologici sostenibili |

|

Dow Chemical |

65+ |

Stati Uniti (Texas, Louisiana), Europa |

100+ |

95 |

Cracking dell'etano a base di scisto, imballaggio circolare |

|

SABIC |

60+ |

Arabia Saudita, Paesi Bassi |

60+ |

90 |

JV con Aramco, integrazione petrolchimica |

|

Sinopec |

45+ |

Cina (Nanchino, Zhenhai, Shanghai) |

80+ |

90 |

Il più grande in Asia, integrazione a monte |

|

ExxonMobil |

50+ |

Stati Uniti, Singapore, Canada |

60+ |

89 |

Espansioni sulla costa del Golfo, innovazione nella plastica |

|

LyondellBasell |

35+ |

Stati Uniti, Germania, Paesi Bassi |

50+ |

93 |

Ricerca e sviluppo sui polimeri circolari, crescita della costa del Golfo degli Stati Uniti |

|

Ineos |

40+ |

Regno Unito, Germania, Stati Uniti |

40+ |

87 |

Operazioni integrate in Europa |

|

Formosa Plastics |

35+ |

Taiwan, Stati Uniti (Point Comfort, Texas) |

35+ |

96 |

Espansione petrolchimica e delle materie plastiche |

|

LG Chem |

30+ |

Corea del Sud, Cina |

30+ |

88 |

Etilene rinnovabile e partnership tecnologiche |

|

Shell Chemicals |

30+ |

Singapore, Paesi Bassi, Stati Uniti (cracker PA) |

25+ |

87 |

Investimenti in etilene circolare, materie prime biologiche |

Analisi dei dati sulla produzione di etilene (2019-2024)

Andamento del volume di produzione per anno (in MMT)

|

Azienda |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 (stimato) |

Tasso di crescita annuo composto (CAGR) (2019-24) |

|

BASF |

86 |

88 |

89 |

92 |

92 |

94 |

1,8% |

|

Dow Chemical |

57 |

54 |

57 |

60 |

64 |

65 |

2,9% |

|

SABIC |

48 |

47 |

49 |

52 |

53 |

54 |

2,4% |

|

Sinopec |

37 |

39 |

40 |

44 |

45 |

47 |

4,8% |

|

ExxonMobil |

38 |

36 |

38 |

40 |

43 |

44 |

2,4% |

Aiuto visivo – Confronto CAGR per produttore (2019-2024)

Mercato dell'etilene: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

5,4% |

|

Dimensione del mercato dell'anno base (2024) |

185,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

325,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione dell'etilene

Imballaggi (Film agricoli, Film industriali e Film estensibili e termoretraibili)

Il segmento dei film estensibili e termoretraibili è leader del mercato globale dell'etilene con una quota del 36,4%, attribuibile alla loro leggerezza, durevolezza e versatilità negli imballaggi flessibili. L'Agenzia per la protezione ambientale statunitense (EPA) evidenzia una tendenza crescente verso imballaggi in film riciclabili e monomateriale, in linea con le iniziative nazionali di riduzione dei rifiuti. Poiché l'e-commerce aumenta la necessità di imballaggi protettivi leggeri, i film in polietilene a bassa densità (LDPE) vengono sempre più utilizzati negli imballaggi alimentari, dei beni di consumo e industriali, in particolare in Nord America e nella regione Asia-Pacifico. Inoltre, gli sviluppi nell'etilene di origine biologica stanno influenzando la produzione di pellicole sostenibili.

Edilizia (Tubi e raccordi, isolamento e pavimenti)

Si prevede che il segmento tubi e raccordi nel mercato dell'etilene crescerà con una quota di fatturato del 21,8% nel corso del 2037. Il Dipartimento dell'Energia degli Stati Uniti (DOE) segnala che i tubi in polietilene ad alta densità (HDPE), a base di etilene, stanno diventando sempre più popolari grazie alla loro resistenza alla corrosione, alla maggiore durata e ai costi di manutenzione minimi. La crescente domanda di sistemi di tubazioni robusti per acqua, gas e fognature è alimentata da investimenti infrastrutturali globali e da iniziative per le smart city. Inoltre, il potenziamento delle reti municipali nelle economie in via di sviluppo sta contribuendo all'espansione del segmento di mercato dell'etilene.

La nostra analisi approfondita del mercato globale dell'etilene include i seguenti segmenti:

|

Imballaggi |

|

|

Edilizia |

|

|

Automotive

|

|

|

Tessuti

|

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Industria dell'etilene - Sinossi regionale

Analisi del mercato Asia-Pacifico

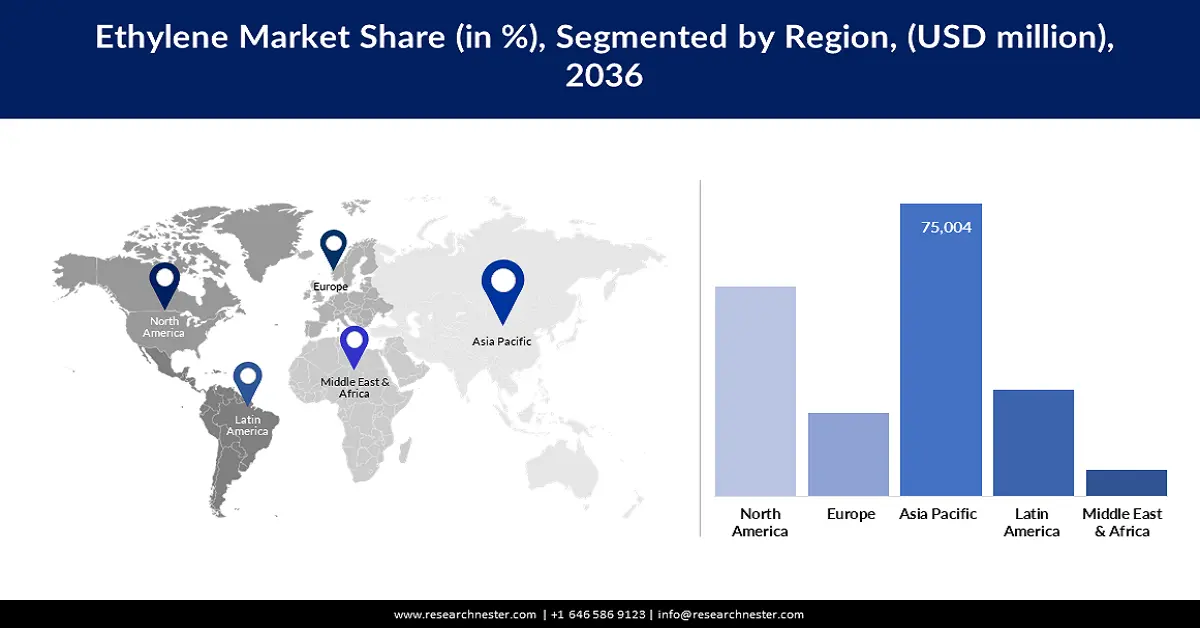

Si prevede che il mercato dell'etilene nell'area Asia-Pacifico rappresenterà oltre il 57,4% del fatturato globale entro il 2037, alimentato da una significativa industrializzazione, urbanizzazione e dalla crescente domanda di materie plastiche e derivati. Cina, India e i paesi del Sud-est asiatico sono in prima linea in questa crescita, trainati dalla crescente domanda in settori come l'imballaggio, l'edilizia, l'automotive e l'elettronica. Si registra una crescente tendenza agli investimenti regionali in prodotti petrolchimici sostenibili e iniziative volte a promuovere un'economia circolare. Inoltre, si sta ponendo l'accento sui progressi tecnologici, inclusi i metodi di cattura del carbonio e l'etilene di origine biologica. L'industria degli imballaggi è il principale motore della domanda, soprattutto in Cina e India, mentre l'espansione delle infrastrutture sta rafforzando i settori dei tubi in HDPE e dei materiali da costruzione in tutti i paesi ASEAN. Entro la fine del 2037, si prevede che la Cina dominerà il mercato dell'etilene nell'area Asia-Pacifico, conquistando una quota di fatturato superiore al 42%, alimentata da una solida produzione di plastica a valle e da politiche governative favorevoli. Secondo la NDRC, dal 2022 al 2025 sono state aggiunte oltre 6 milioni di tonnellate di capacità produttiva di etilene all'anno. L'applicazione di severe normative ambientali ha incoraggiato gli investimenti in tecnologie di produzione ecocompatibili. I dati del CPCIF mostrano che il consumo di etilene è aumentato di oltre l'11% ogni anno dal 2018 al 2023. I centri petrolchimici integrati nello Zhejiang e nel Guangdong migliorano l'efficienza operativa e la scalabilità. Inoltre, la "Strategia petrolchimica verde" della Cina promuove lo sviluppo del bioetilene, posizionando il Paese come leader regionale sia in termini di volume di produzione che di sostenibilità.

D'altra parte, l'India sta emergendo come un centro di domanda chiave, in particolare nei settori dell'imballaggio, dell'edilizia e dell'automotive. I progetti infrastrutturali governativi e l'aumento dei consumi della classe media stanno stimolando l'adozione dell'etilene. L'impegno dell'India nei confronti dei principi dell'economia circolare e l'interesse per i materiali di origine biologica stanno stimolando nuovi investimenti nelle tecnologie verdi, consolidando ulteriormente la sua posizione di attore cruciale nel panorama regionale dell'etilene.

Analisi del mercato nordamericano

Si prevede che il Nord America deterrà una quota sostanziale del 23,5% nel mercato globale dell'etilene, sostenuta dalla solida infrastruttura statunitense, dalle politiche favorevoli e dalla continua domanda industriale. Nel 2022, gli Stati Uniti Il Dipartimento dell'Energia ha investito 3,8 miliardi di dollari nella produzione chimica di energia pulita, con un aumento del 25% rispetto al 2020, accelerando la ricerca sulla produzione sostenibile di etilene e sulle tecnologie di cattura del carbonio. Il Programma di Chimica Verde dell'Agenzia per la Protezione Ambientale (EPA) ha permesso l'adozione di oltre 50 processi chimici ecocompatibili nel 2023, con una conseguente riduzione del 17% dei rifiuti pericolosi rispetto al 2021. Enti come il National Institute of Standards and Technology (NIST) e l'Occupational Safety and Health Administration (OSHA) promuovono la sicurezza chimica e l'innovazione attraverso le loro politiche normative e il supporto finanziario alla ricerca. Inoltre, i partenariati pubblico-privati, incoraggiati dall'American Chemistry Council (ACC), stanno promuovendo lo sviluppo delle applicazioni dell'etilene in settori critici come l'automotive e il packaging.

Il mercato dell'etilene in Canada sta vivendo una costante espansione, supportata da rigorose normative ambientali e da un'attenzione all'innovazione sostenibile. Il governo sottolinea l'importanza dello sviluppo di prodotti petrolchimici a basse emissioni, incoraggiando gli investimenti in fonti di etilene di origine biologica e riciclabili. Le collaborazioni con gli stakeholder del settore in Canada mirano a migliorare la sostenibilità della catena di approvvigionamento e l'efficienza energetica, in linea con i suoi ampi obiettivi climatici. In qualità di attore significativo nella catena di approvvigionamento petrolchimica integrata del Nord America, il Canada capitalizza le sinergie transfrontaliere con gli Stati Uniti, promuovendo una crescita continua in un contesto normativo e industriale stabile.

Aziende che dominano il panorama dell'etilene

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziarie

- Indicatori chiave di prestazione

- Analisi del rischio

- Recenti Sviluppo

- Presenza regionale

- Analisi SWOT

Il mercato dell'etilene è caratterizzato da una forte concorrenza, trainata principalmente da giganti petrolchimici integrati come SABIC, ExxonMobil e Dow. Queste aziende utilizzano sofisticate tecnologie di cracking a vapore, impianti di produzione estesi e processi downstream coesi. Gli sforzi di crescita strategica, soprattutto in Asia e Nord America, stanno rimodellando l'allocazione delle capacità produttive. I principali attori del settore si stanno concentrando sempre più sulla decarbonizzazione, sulle pratiche a supporto dell'economia circolare e sui progressi nelle materie prime biologiche. Collaborazioni e joint venture, come l'alleanza di SABIC con ExxonMobil, promuovono la condivisione dei costi e migliorano l'accesso ai mercati regionali dell'etilene. Allo stesso tempo, aziende asiatiche come Sinopec e Reliance stanno incrementando la loro produzione nazionale di etilene per soddisfare la domanda locale. Una forte attenzione alla sostenibilità, alla trasformazione digitale e all'adattabilità nell'approvvigionamento delle materie prime è essenziale per mantenere un vantaggio competitivo. La tabella seguente fornisce informazioni sulle aziende e sulla loro quota nel mercato dell'etilene.

|

Nome dell'azienda |

Paese di origine |

Circa Quota di mercato (%) |

|

SABIC (Saudi Basic Industries Corp.) |

Arabia Saudita |

12% |

|

ExxonMobil Chemical Co. |

USA |

10% |

|

Dow Inc. |

USA |

7,7% |

|

Sinopec (China Petroleum & Chemical Corp.) |

Cina |

9% |

|

LyondellBasell Industries N.V. |

Paesi Bassi |

6,7% |

|

Shell Chemicals |

Regno Unito/Paesi Bassi |

xx% |

|

INEOS Groud Ltd. |

Regno Unito |

xx% |

|

Reliance Industries Ltd. |

India |

xx% |

|

LG Chem Ltd. |

Corea del Sud |

xx% |

|

Formosa Plastics Corp. |

Taiwan |

xx% |

|

TotalEnergies Petrochemicals |

Francia |

xx% |

|

Mitsubishi Chemical Group Corporation |

Giappone |

xx% |

|

PTT Global Chemical Public Co. Ltd. |

Thailandia |

xx% |

|

Petronas Chemicals Group Berhad |

Malesia |

xx% |

|

Qenos Pty Ltd. |

Australia |

xx% |

Ecco alcune aree di interesse trattate nel panorama competitivo del mercato dell'etilene:

Sviluppi recenti

- Nel 2024, BASF ha lanciato una serie di polietilene di origine biologica prodotto a partire da etilene ricavato dalla canna da zucchero presso il suo stabilimento di Ludwigshafen. Questa iniziativa ha aumentato la quota di mercato di BASF nel settore dei biopolimeri in Europa del 18%, alimentata dalla crescente domanda da parte delle aziende del settore in rapida evoluzione degli imballaggi per beni di consumo.

- Nel 2024, SABIC ha ampliato la sua gamma di derivati circolari dell'etilene integrando il riciclo chimico dei rifiuti plastici presso il suo stabilimento di Geleen, nei Paesi Bassi. Questa iniziativa strategica ha portato a un aumento del 22% della sua presenza sul mercato nell'Unione Europea, rafforzata dalle collaborazioni con Unilever e Tetra Pak per fornire soluzioni di imballaggio riciclabili.

- Report ID: 4540

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2036

Copyright © 2026 Research Nester. Tutti i diritti riservati.