Prospettive di mercato del polietilene ad alta densità:

Il mercato del polietilene ad alta densità ha superato i 60,1 miliardi di dollari nel 2025 e si stima che raggiungerà i 96,4 miliardi di dollari entro la fine del 2035, con un CAGR del 5,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del polietilene ad alta densità è stimato in 63,3 miliardi di dollari.

Il mercato mondiale del polietilene ad alta densità (HDPE) è attualmente in crescita, con tendenze che pongono l'accento sulla produzione avanzata, sul riciclo e sulla sostenibilità. Nel frattempo, anche il supporto normativo alle strategie di economia circolare, l'espansione delle infrastrutture e la domanda di imballaggi stanno alimentando l'esposizione del mercato. Secondo le statistiche ufficiali pubblicate dal Dipartimento dell'Energia a gennaio 2025, le tecnologie energetiche emergenti rappresentano un'opportunità economica di circa 130 trilioni di dollari. Pertanto, per realizzare questo potenziale vantaggio, gli Stati Uniti devono creare sistemi di supply chain nazionali solidi e più sicuri per i processi e i materiali di produzione. Inoltre, secondo l'articolo dell'NLM di ottobre 2022, solo il 2% dei materiali di imballaggio in plastica viene deliberatamente riciclato come materiale di imballaggio a livello internazionale. Inoltre, il 30% degli imballaggi in plastica è troppo piccolo o troppo complesso per il riciclaggio, ma nonostante ciò, i materiali di imballaggio continuano a essere molto richiesti.

Inoltre, la crescente attenzione al riciclo e alla sostenibilità, il passaggio a una produzione avanzata, il predominio del packaging e la crescita dell'edilizia e delle infrastrutture sono altri fattori che trainano il mercato globale del polietilene ad alta densità (HDPE). Secondo un articolo pubblicato dal Journal of Environmental Management nel dicembre 2023, l'8,6% della plastica dei rifiuti solidi urbani viene riciclata e il 75,9% viene smaltito in discarica. Inoltre, la produzione complessiva di plastica è stata di 311 milioni di tonnellate, e si prevede che triplicherà entro la fine del 2050. Inoltre, nel 2023, lo smaltimento in discarica dei rifiuti domestici raccolti, soprattutto negli Stati Uniti, valeva 177 dollari, e nel frattempo l'adozione di un sistema di riciclaggio ha aumentato i costi di gestione a 218 dollari, rendendolo quindi adatto a sostenere il mercato a livello globale.

Chiave Polietilene ad alta densità (HDPE) Riepilogo delle Analisi di Mercato:

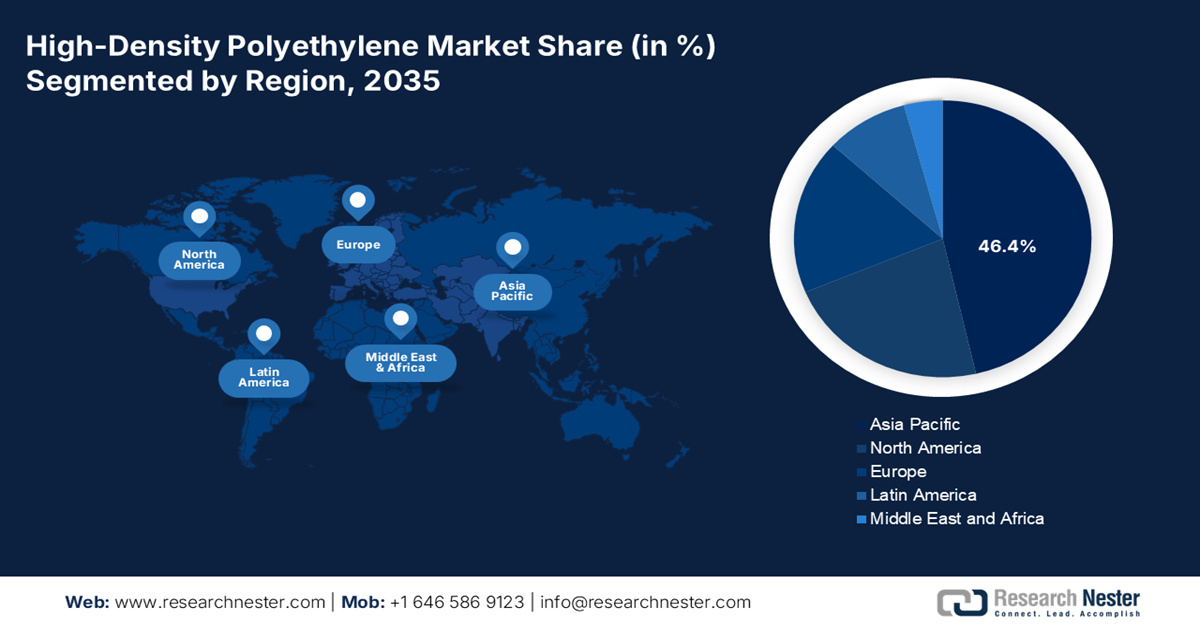

Approfondimenti regionali:

- Si prevede che entro il 2035 la regione Asia-Pacifico acquisirà una quota di mercato leader del 46,4% nel polietilene ad alta densità, sostenuta da crescenti investimenti infrastrutturali, iniziative dell'industria chimica sostenute dal governo e dalla crescente adozione di materie plastiche riciclabili.

- Si prevede che l'Europa registrerà la crescita più rapida entro il 2035, stimolata dalle severe norme sulla sicurezza chimica, dalla domanda di alleggerimento del settore automobilistico, dalla spesa pubblica e dai progressi nelle tecnologie chimiche sostenibili.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento di pellicole e fogli raggiungerà una quota dominante del 38,8% entro il 2035 nel mercato del polietilene ad alta densità, sostenuto dalla crescente domanda di formati di imballaggio leggeri, durevoli e riciclabili nei settori dell'e-commerce, della vendita al dettaglio e dell'agricoltura.

- Si prevede che il segmento dei processi di fanghi si assicurerà la seconda quota più grande entro il 2035, rafforzato dalla sua scalabilità conveniente e dalla capacità di produrre HDPE ad alto peso molecolare con prestazioni meccaniche superiori per tubi, pellicole e contenitori.

Principali tendenze di crescita:

- Aumento della leggerezza automobilistica

- Impennata nell'espansione delle infrastrutture

Sfide principali:

- Normative ambientali e obblighi di riciclaggio

- Volatilità dei prezzi delle materie prime

Attori principali: ExxonMobil Chemical Company, Dow Inc., Chevron Phillips Chemical Company LLC, LyondellBasell Industries NV, SABIC – Saudi Basic Industries Corporation, Borealis AG, INEOS Group Holdings SA, Reliance Industries Limited, Formosa Plastics Corporation, China Petroleum & Chemical Corporation – Sinopec, PetroChina Company Limited, TotalEnergies SE, Mitsui Chemicals Inc., Sumitomo Chemical Co. Ltd., Hanwha Solutions Corporation, LG Chem Ltd., PTT Global Chemical Public Company Limited, Westlake Chemical Corporation, Qenos Pty Ltd., Petronas Chemicals Group Berhad.

Globale Polietilene ad alta densità (HDPE) Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 60,1 miliardi di USD

- Dimensioni del mercato nel 2026: 63,3 miliardi di USD

- Dimensioni previste del mercato: 96,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 46,4% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Vietnam, Indonesia, Thailandia, Messico

Last updated on : 20 January, 2026

Mercato del polietilene ad alta densità: fattori di crescita e sfide

Fattori di crescita

- Aumento della leggerezza nel settore automobilistico: il mercato del polietilene ad alta densità (HDPE) si sta sempre più concentrando sull'utilizzo di componenti e serbatoi di carburante per ridurre il peso dei veicoli e ottimizzarne l'efficienza. Secondo le statistiche ufficiali pubblicate dall'Alexandria Engineering Journal nell'aprile 2025, l'Europa si è posta l'obiettivo di ridurre le emissioni di anidride carbonica delle auto nuove del 37,5% entro la fine del 2030. Allo stesso modo, gli standard statunitensi Corporate Average Fuel Economy (CAFÉ) hanno imposto una media di 54,5 miglia per gallone per l'intera flotta. Inoltre, il peso dei pacchi batteria nei veicoli elettrici tende a rappresentare quasi il 30% del peso complessivo del veicolo. Ciò ha reso necessario un'elevata leggerezza in altri componenti, rendendolo quindi adatto ad aumentare l'esposizione del mercato a livello globale.

- Impennata nell'espansione delle infrastrutture: la presenza di progetti fognari e idrici su larga scala in Nord America e nella regione Asia-Pacifico sta rapidamente stimolando la domanda del mercato del polietilene ad alta densità. Secondo un articolo pubblicato da Invest India Government nel febbraio 2024, il governo indiano ha avviato un impegno attraverso la generosa allocazione del 3,3% del prodotto interno lordo (PIL) al settore delle infrastrutture a partire dal 2024, con particolare attenzione ai settori della logistica e dei trasporti. Inoltre, il governo ha anche fissato obiettivi per il settore dei trasporti, sviluppando una rete autostradale nazionale di 200.000 km nel 2025 e portando con successo il numero di aeroporti a 220. I piani governativi includono anche la gestione di vie navigabili entro la fine del 2030 e la creazione di 35 parchi logistici multimodali. Pertanto, la spesa complessiva per i ministeri infrastrutturali è aumentata da quasi 3,7 lakh crore di rupie nel 2023 a 5 lakh crore di rupie nel 2024.

- Aumento del consumo di alimenti confezionati: l'aumento del consumo di alimenti, bevande e beni di consumo confezionati sta rapidamente incrementando il mercato del polietilene ad alta densità (HDPE) a livello internazionale. Come affermato in un articolo pubblicato dall'India Council for Research on International Economic Relations nell'agosto 2023, il settore alimentare ultra-processato in India è cresciuto del 13,3% in termini di valore delle vendite al dettaglio. Inoltre, si prevede che il settore raggiungerà il 39% entro la fine del 2032, il che sta rapidamente aumentando l'esposizione del mercato. Inoltre, quasi l'80% della produzione, insieme a oltre il 70% delle vendite , viene avviato tramite piccoli commercianti indipendenti o l'industria non organizzata. Pertanto, con il continuo aumento degli alimenti trasformati, la domanda sul mercato è enorme.

Sfide

- Normative ambientali e obblighi di riciclo: il mercato del polietilene ad alta densità (HDPE) si trova ad affrontare una crescente pressione da parte delle severe normative ambientali negli Stati Uniti, in Europa e nella regione Asia-Pacifico. I governi stanno imponendo divieti sulla plastica monouso e tassi di riciclo più elevati, il che ha un impatto diretto sulla domanda di HDPE negli imballaggi. Ad esempio, l'Agenzia europea per le sostanze chimiche (ECHA) richiede il rispetto di rigorosi standard di sicurezza chimica e riciclo, mentre l'Agenzia per la protezione ambientale statunitense (EPA) promuove programmi di gestione sostenibile dei materiali. Queste politiche aumentano i costi di conformità per i produttori, che devono investire in tecnologie di riciclo avanzate come la depolimerizzazione chimica e il riprocessamento meccanico, ostacolando così l'espansione del mercato.

- Volatilità dei prezzi delle materie prime: la produzione del mercato del polietilene ad alta densità dipende fortemente da materie prime petrolchimiche come nafta e gas naturale, rendendo il settore vulnerabile alle fluttuazioni dei prezzi globali di petrolio e gas. La volatilità dei mercati del petrolio greggio, causata da tensioni geopolitiche, decisioni di produzione basate sull'OPEC e interruzioni della catena di approvvigionamento, ha un impatto diretto sui costi di produzione dell'HDPE. Ad esempio, durante la crisi energetica del 2022, i produttori petrolchimici con sede in Europa hanno dovuto affrontare un'impennata dei prezzi delle materie prime, riducendo la competitività rispetto ai produttori mediorientali e statunitensi con gas di scisto più economico. Il Dipartimento dell'Energia degli Stati Uniti (DOE) sottolinea che la volatilità delle materie prime può erodere i margini e scoraggiare gli investimenti a lungo termine nella capacità produttiva di HDPE. Inoltre, la transizione verso fonti energetiche rinnovabili crea incertezza nella disponibilità di combustibili fossili, complicando ulteriormente le strutture dei costi.

Dimensioni e previsioni del mercato del polietilene ad alta densità:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,4% |

|

Dimensione del mercato dell'anno base (2025) |

60,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

96,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del polietilene ad alta densità:

Analisi del segmento applicativo

Si prevede che il sottosegmento di film e fogli, che fa parte del segmento applicativo, raggiungerà la quota maggiore del mercato del polietilene ad alta densità (HDPE), pari al 38,8%, entro la fine del 2035. La crescita di questo sottosegmento è trainata in larga parte dal suo ampio utilizzo in imballaggi alimentari, pellicole industriali, sacchetti per la spesa e film agricoli, grazie alla loro durevolezza, resistenza all'umidità e al rapporto costo-efficacia. La crescita dell'e-commerce e del commercio al dettaglio ha notevolmente incrementato la domanda di soluzioni di imballaggio leggere e flessibili. Inoltre, la riciclabilità dell'HDPE è in linea con i requisiti di sostenibilità globali, rendendolo la scelta preferita dalle aziende che desiderano conformarsi alle normative sul riciclaggio dell'EPA (Stati Uniti) e dell'Agenzia Europea per le Sostanze Chimiche (ECHA). I governi stanno promuovendo iniziative di economia circolare, che incoraggiano l'uso di film in HDPE riciclabili rispetto alle plastiche monouso.

Analisi del segmento del processo di produzione

Entro la fine del periodo di previsione, si prevede che il segmento dei processi in sospensione, parte del processo di produzione, deterrà la seconda quota di mercato più grande del polietilene ad alta densità. La crescita del segmento è fortemente alimentata dalla polimerizzazione in un diluente idrocarburico, che produce HDPE ad alto peso molecolare ed eccellenti proprietà meccaniche. Il processo in sospensione è particolarmente adatto per applicazioni che richiedono tubi, film e contenitori soffiati, dove resistenza e durata sono fondamentali. La sua popolarità deriva dall'efficienza dei costi, dalla scalabilità e dalla versatilità, che consentono ai produttori di produrre un'ampia gamma di gradi di HDPE. Il processo consente inoltre un migliore controllo sulla morfologia del polimero, con conseguente qualità costante del prodotto. Importanti produttori come Chevron Phillips, Dow e SABIC si affidano alla tecnologia in sospensione per la produzione di HDPE su larga scala.

Analisi del segmento delle materie prime

In base al segmento delle materie prime, si prevede che il sottosegmento della nafta nel mercato del polietilene ad alta densità (HDPE) rappresenterà la terza quota di mercato entro la fine del periodo di riferimento. Lo sviluppo del sottosegmento è fortemente stimolato dalla sua importanza nel settore petrolchimico per la produzione di HDPE, oltre a fungere da fonte primaria di etilene monomero tramite steam cracking. Inoltre, anche il contributo organizzativo in diversi paesi sta rafforzando questo sottosegmento. Ad esempio, nel luglio 2025, Mittal Energy Limited ha ottenuto 3 brevetti in India, di cui 2 che hanno presentato il primo progetto al mondo di "pig" per oleodotti, consentendo così il trasporto simultaneo di nafta negli oleodotti per il greggio. Inoltre, il terzo brevetto riguarda un apparato per la generazione di gas ossidrico verde, rendendolo quindi idoneo a rafforzare il sottosegmento a livello internazionale.

La nostra analisi approfondita del mercato del polietilene ad alta densità (HDPE) include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Processo di produzione |

|

Materia prima |

|

Industria di utilizzo finale |

|

Forma del prodotto |

|

Fili e cavi |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del polietilene ad alta densità - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'HDPE dell'area Asia-Pacifico raggiungerà la quota maggiore, pari al 46,4%, entro la fine del 2035. La crescita del mercato nella regione è fortemente alimentata da programmi industriali chimici governativi, dall'espansione delle infrastrutture e dall'aumento della domanda di plastica riciclabile. Secondo le statistiche ufficiali pubblicate dall'OCSE nel luglio 2025, l'utilizzo di plastica nell'Asia sudorientale e orientale è recentemente aumentato da 17 milioni di tonnellate a 152 milioni di tonnellate nel 2022. Inoltre, l'utilizzo medio di plastica pro capite nei paesi dell'ASEAN Plus Three (APT) è di 67 kg, e questo varia solitamente da soli 29 kg in Indonesia a oltre 100 kg in Corea e Giappone. Inoltre, nella regione APT, per ogni mille dollari di valore aggiunto, sono stati incorporati quasi 3,5 kg di prodotti in plastica, il che denota una prospettiva ottimistica per la crescita del mercato.

Il mercato del polietilene ad alta densità in Cina sta crescendo in modo significativo grazie ai generosi investimenti in capacità petrolchimica, a una maggiore attenzione alla priorità delle materie plastiche sostenibili e agli obblighi di riciclo. Sulla base delle stime governative pubblicate dall'Ufficio Informazioni del Consiglio di Stato nel novembre 2024, il Paese ha stanziato in modo significativo 150 miliardi di yuan (21 miliardi di dollari) in obbligazioni speciali, in particolare per sostenere l'ammodernamento delle apparecchiature in aree di rilievo, insieme a progetti di risparmio energetico e riduzione delle emissioni di carbonio in settori prioritari. Si stima che questi progetti siano destinati ad alimentare il rinnovo di oltre 2 milioni di unità di apparecchiature, con una riduzione annua di circa 25 milioni di tonnellate di emissioni di anidride carbonica. Inoltre, il Paese ha intensificato la sua transizione energetica, promuovendo sia il consumo che la fornitura di energia pulita, adatta alla crescita del mercato.

Anche il mercato del polietilene ad alta densità (HDPE) in India è in crescita, grazie alla priorità data alle tecnologie chimiche sostenibili e alla crescente attenzione rivolta al ruolo dell'HDPE nell'alleggerimento degli allestimenti automobilistici, nei tubi per l'irrigazione agricola e nelle infrastrutture idriche. Secondo un articolo pubblicato dall'ITA nel gennaio 2024, l'industria chimica del Paese è valutata 220 miliardi di dollari e si prevede che crescerà ulteriormente del 9-12% all'anno, raggiungendo i 300 miliardi di dollari entro la fine del 2026. Inoltre, si prevede che l'industria chimica specializzata contribuirà in modo significativo allo sviluppo complessivo del settore e raggiungerà i 40 miliardi di dollari entro la fine dello stesso periodo. Si stima che il 70% della produzione chimica nazionale sia destinata al consumo interno e, nel frattempo, i prodotti chimici di base costituiscono il 25% del mercato totale, il che denota una prospettiva positiva per la crescita del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dell'HDPE emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente sostenuto dalle severe normative sulla sicurezza chimica, dalle applicazioni automobilistiche, dalla spesa pubblica e dai progressi nella chimica sostenibile. Inoltre, secondo le statistiche ufficiali pubblicate dal Parlamento europeo a luglio 2024, gli Stati membri della regione si sono impegnati a ridurre le emissioni nette di gas serra di quasi il 55% entro la fine del 2030, il che è ampiamente sufficiente ad alimentare il mercato nell'intera regione. Secondo il rapporto sui dati del Dipartimento dell'Energia di maggio 2023, si prevede che i wafer di arseniuro di gallio in diverse applicazioni cresceranno del 6,5% e, nel frattempo, anche i programmi di investimento di Horizon Europe stanno prontamente sostenendo la crescita del mercato nella regione.

Progetti Green Deal di Horizon Europe (2024)

Tipo di progetto | Numero di progetti | Importo del finanziamento (milioni) | Finanziamenti per progetto (milioni) |

Missioni Horizon | 111 | €881,4 | €7,9 |

Cluster di orizzonte | 1.681 | € 9.750 | 5.8 |

Consiglio europeo per l'innovazione | 202 | €522,5 | €2,6 |

Ecosistemi di innovazione in Europa | 14 | €2,7 | €0,2 |

Fonte: Parlamento europeo

Il mercato dell'HDPE in Germania sta guadagnando sempre più terreno grazie ai programmi di sostenibilità sostenuti dal governo, alle infrastrutture di riciclo innovative e alla leadership derivante da una solida domanda industriale. Secondo le statistiche ufficiali pubblicate dalla Clean Energy Wire Organization nel marzo 2024, 12 enormi impianti di produzione chimica nel paese hanno causato 23 milioni di tonnellate di emissioni di carbonio a partire dal 2022, pari a circa il 3% della produzione annua complessiva di gas serra del paese. Inoltre, gli impianti di cogenerazione di energia elettrica e termica, solitamente a gas, sono ampiamente responsabili della quota maggiore di emissioni con quasi il 40%, seguiti dagli impianti di steam cracker per la produzione chimica con il 24% e dai centri di produzione di ammoniaca con il 14%. Pertanto, a causa di queste emissioni, il paese si sta concentrando efficacemente sul polietilene ad alta densità, aumentando così la domanda del mercato.

Anche il mercato del polietilene ad alta densità (HDPE) in Polonia è in fase di sviluppo, grazie alla modernizzazione delle infrastrutture, all'aumento della domanda di imballaggi e all'incremento delle iniziative governative nel settore chimico. Secondo le statistiche ufficiali pubblicate dall'ITA nel gennaio 2024, nell'ambito dell'attuale programma di finanziamento regionale, il governo polacco ha pianificato di investire generosamente 17,5 miliardi di dollari in infrastrutture ferroviarie e 36,6 miliardi di dollari in infrastrutture stradali. Inoltre, il paese comprende un'enorme rete stradale di quasi 2.100 chilometri di autostrade e 3.807 superstrade. A questo proposito, il Ministero delle Infrastrutture ha elaborato con successo una bozza di un nuovo programma stradale, che rappresenta un elenco di investimenti sulle strade nazionali previsti dal governo. L'importo complessivo è stimato in 65,5 miliardi di dollari, inclusi gli ultimi progetti per un valore di 42 miliardi di dollari e i progetti in corso per un valore di 23,5 miliardi di dollari, il che denota un'enorme opportunità di crescita per il mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano del polietilene ad alta densità registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata dalla riduzione del peso, dalla costruzione e dagli imballaggi nel settore automobilistico. Inoltre, l'Agenzia per la protezione ambientale degli Stati Uniti ha prontamente imposto rigorosi obiettivi di riciclaggio, accentuando la necessità di film per imballaggio in HDPE riciclabili. Sulla base di dati governativi stimati dal Dipartimento dell'Energia (DOE) nel 2025, un'adeguata riduzione del 10% del peso del veicolo tende a comportare un'ottimizzazione del risparmio di carburante dal 6% all'8%. Pertanto, la sostituzione di componenti in ghisa e acciaio convenzionale con materiali leggeri, tra cui leghe di magnesio ad alta resistenza, acciaio, compositi polimerici, fibra di carbonio e leghe di alluminio, riduce direttamente il peso del telaio e della carrozzeria di un veicolo di quasi il 50%. Pertanto, l'utilizzo di componenti leggeri, insieme a motori ad alta efficienza garantiti da materiali innovativi, è idoneo a stimolare il mercato nella regione.

Il mercato del polietilene ad alta densità (HDPE) negli Stati Uniti sta guadagnando sempre più visibilità grazie agli investimenti infrastrutturali, all'obbligo di riciclo e sostenibilità, ai vantaggi in termini di materie prime ed energia, nonché alle considerazioni di conformità e sicurezza. Secondo le statistiche ufficiali pubblicate dalla Government Finance Officers Association nel 2026, l'Infrastructure Investment and Jobs Act (IIJA), noto anche come Bipartisan Infrastructure Law (BIL), ha prontamente autorizzato 1,2 trilioni di dollari per la spesa in infrastrutture e trasporti. Inoltre, 550 miliardi di dollari sono stati stanziati per nuovi programmi e investimenti, specificamente destinati alle infrastrutture elettriche ed energetiche, nonché all'accessibilità a Internet a banda larga e alle infrastrutture idriche. Pertanto, con tali programmi di investimento, esiste un'enorme opportunità di crescita per il mercato nel Paese.

Anche il mercato dell'HDPE in Canada è in crescita, grazie ai finanziamenti governativi per prodotti chimici per l'energia pulita, alle politiche di economia circolare, alla crescita di infrastrutture e costruzioni e alla collaborazione industriale. Secondo un articolo pubblicato dal Governo canadese nel gennaio 2026, il Fondo per le Infrastrutture dei Minerali Critici (CMIF) eroga quasi 1,5 miliardi di dollari di finanziamenti federali entro la fine del 2030 per progetti infrastrutturali per trasporti ed energia pulita, al fine di espandere la disponibilità di minerali essenziali nel Paese. Questo fondo specifico copre 15 minerali essenziali, 33 progetti infrastrutturali per trasporti ed energia, 6 progetti basati su pala meccanica, 27 progetti di pre-costruzione, 12 progetti per infrastrutture di trasporto, 17 progetti per infrastrutture energetiche e 4 progetti per energia e trasporti. Inoltre, un importo di quasi 306 milioni di dollari è stato dichiarato dai contributi di finanziamento del CMIF, quindi idoneo a sostenere il mercato.

Principali attori del mercato del polietilene ad alta densità:

- ExxonMobil Chemical Company (Stati Uniti)

- Dow Inc. (Stati Uniti)

- Chevron Phillips Chemical Company LLC (Stati Uniti)

- LyondellBasell Industries NV (Paesi Bassi)

- SABIC – Saudi Basic Industries Corporation (Arabia Saudita)

- Borealis AG (Austria)

- INEOS Group Holdings SA (Regno Unito)

- Reliance Industries Limited (India)

- Formosa Plastics Corporation (Taiwan)

- China Petroleum & Chemical Corporation – Sinopec (Cina)

- PetroChina Company Limited (Cina)

- TotalEnergies SE (Francia)

- Mitsui Chemicals, Inc. (Giappone)

- Sumitomo Chemical Co., Ltd. (Giappone)

- Hanwha Solutions Corporation (Corea del Sud)

- LG Chem Ltd. (Corea del Sud)

- PTT Global Chemical Public Company Limited (Thailandia)

- Westlake Chemical Corporation (Stati Uniti)

- Qenos Pty Ltd. (Australia)

- Gruppo Petronas Chemicals Berhad (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- ExxonMobil Chemical Company è uno dei maggiori produttori mondiali di HDPE, sfruttando le sue attività petrolchimiche integrate e l'accesso a materie prime a basso costo come il gas di scisto. L'azienda si concentra su gradi di HDPE ad alte prestazioni per imballaggi e film, con iniziative di sostenibilità mirate a tecnologie di riciclo avanzate.

- Dow Inc. detiene una quota significativa del mercato dell'HDPE, con ricavi superiori a , la sua strategia pone l'accento sull'innovazione nelle soluzioni di imballaggio, in particolare nei film HDPE riciclabili, supportata da partnership nell'ambito dei programmi di sostenibilità dell'EPA statunitense.

- Chevron Phillips Chemical Company LLC è un importante fornitore di HDPE, noto per la sua solida presenza nelle applicazioni di tubi e stampaggio a soffiaggio. L'azienda investe ingenti risorse nell'espansione della capacità petrolchimica nella costa del Golfo degli Stati Uniti, in linea con le iniziative sostenute dal Dipartimento dell'Energia per una produzione chimica più pulita.

- LyondellBasell Industries NV detiene una quota enorme del mercato dell'HDPE. È leader nelle iniziative di economia circolare, pioniera nelle tecnologie di riciclo meccanico e chimico per soddisfare i requisiti del Green Deal europeo.

- SABIC – Saudi Basic Industries Corporation è un colosso mondiale dell'HDPE, che nel 2024 produrrà enormi quantità di sostanze chimiche. Il suo portafoglio di HDPE trae vantaggio da materie prime a costi vantaggiosi in Medio Oriente, mentre i programmi di sostenibilità si concentrano su polimeri di origine biologica e sul riciclo avanzato, in linea con la Vision 2030 dell'Arabia Saudita.

Ecco un elenco dei principali attori che operano nel mercato globale dell'HDPE:

Il mercato internazionale del polietilene ad alta densità (HDPE) è altamente competitivo, con ExxonMobil, Dow, SABIC e LyondellBasell leader in termini di quote di mercato grazie alla produzione su larga scala e alle reti di distribuzione globali. Operatori asiatici come Sinopec, PetroChina, Reliance Industries e LG Chem stanno rapidamente espandendo la capacità produttiva per soddisfare la crescente domanda regionale. Le iniziative strategiche includono investimenti in HDPE di origine biologica, tecnologie di riciclo e programmi di economia circolare per allinearsi ai requisiti di sostenibilità. Inoltre, nell'agosto 2025, Lummus Technology ha dichiarato che Vioneo ha scelto in modo significativo la sua tecnologia di polietilene Novolen per il più recente impianto di produzione di base in Belgio. Questo impianto in particolare è destinato a diventare il primo complesso di produzione di materie plastiche su scala industriale al mondo, rendendolo quindi adatto a rafforzare l'industria del polietilene ad alta densità a livello globale.

Panorama aziendale del mercato del polietilene ad alta densità (HDPE):

Sviluppi recenti

- Nel gennaio 2026, Technip Energies ha ottenuto due ingenti contratti da Bharat Petroleum Corporation Limited per importanti progetti presso la sua raffineria di Mumbai nel Maharashtra e la raffineria di Bina nel Madhya Pradesh, che coprono in modo significativo l'ingegneria, l'approvvigionamento, la costruzione e la messa in servizio (EPCC) per nuove unità di polietilene e Butene-1.

- Nel maggio 2025, Borealis ha investito generosamente oltre 100 milioni di euro nell'ultima linea di polietilene ad alta resistenza alla fusione (HMS PP) in Germania, garantendo così soluzioni sostenibili che stanno evolvendo l'intero settore dei polimeri.

- Nel gennaio 2025, LyondellBasell ha notificato che Indian Oil Corporation Ltd. ha scelto la sua tecnologia Hostalen Advanced Cascade Process (Hostalen ACP) per la più recente infrastruttura in polietilene ad alta densità da 500 kiloton all'anno in India.

- Report ID: 8353

- Published Date: Jan 20, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.