Prospettive di mercato dei dispositivi ECG:

Il mercato dei dispositivi ECG è stato stimato in 7,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 15,2 miliardi di dollari entro la fine del 2035, con un CAGR del 7,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei dispositivi ECG è stimato in 7,8 miliardi di dollari.

L'aumento dell'incidenza delle malattie cardiovascolari (MCV) in tutto il mondo sta determinando un'impennata delle soluzioni per il monitoraggio cardiaco, alimentando la domanda sul mercato. A testimonianza di ciò, l'OMS ha riferito nel luglio 2025 che le MCV hanno causato circa 19,8 milioni di decessi nel 2022, pari a circa il 32% di tutti i decessi a livello mondiale. Il rapporto ha inoltre affermato che, di questi, l'85% era dovuto ad infarti e ictus. Un ulteriore 75% dei decessi correlati a MCV si verifica nei paesi a basso e medio reddito, evidenziando l'esistenza di una domanda elevata.

Questa crescente demografia dimostra la crescente necessità di prodotti sostenibili sul mercato. Tuttavia, l'onere economico per i pazienti sta aumentando a causa dell'aumento dei prezzi imposti dai contribuenti, causato principalmente dalle interruzioni della catena di approvvigionamento di materie prime e componenti essenziali, come litio, terre rare, batterie e sensori. Nel febbraio 2024, l'AHA ha riferito che negli Stati Uniti, le dimissioni ospedaliere per patologie cardiovascolari sono guidate dallo scompenso cardiaco, con una media annua di 1.087.000 dimissioni, seguite dalle malattie cerebrovascolari con 800.600. Le malattie vascolari periferiche hanno registrato il costo medio più elevato per dimissione, pari a 33.700 dollari, seguite a ruota dalla tachicardia ventricolare/fibrillazione ventricolare con 32.500 dollari.

Mercato dei dispositivi ECG: fattori di crescita e sfide

Fattori di crescita

- Crescente attenzione alla prevenzione sanitaria: a causa dell'aumento dei tassi di mortalità associati alle malattie cardiovascolari, entrambi i governi si stanno concentrando sempre di più sulla diagnosi precoce delle patologie croniche, che rappresenta il principale fattore trainante per il mercato. Secondo il rapporto NHM di agosto 2025, il Programma Nazionale per la Prevenzione e il Controllo del Cancro, del Diabete, delle Malattie Cardiovascolari e dell'Ictus mira a ridurre l'impatto delle principali malattie cardiovascolari attraverso la prevenzione, la diagnosi precoce e la gestione tempestiva. Sono stati istituiti ambulatori distrettuali per le malattie non trasmissibili e unità di cardiologia per lo screening e il trattamento in tutti i 13 distretti.

- Progresso tecnologico: il mercato ha ampiamente beneficiato di innovazioni come l'interpretazione dell'ECG basata sull'intelligenza artificiale, i monitor ECG indossabili, la connettività wireless e le app ECG integrate nei dispositivi mobili, che stanno rivoluzionando le procedure di diagnosi. Ad esempio, nel marzo 2025, Peerbridge Health ha annunciato il lancio di Cor MDx, un dispositivo ECG IoT indossabile di nuova generazione che offre streaming ECG multi-derivazione in tempo reale, connettività BLE e LTE tramite AT&T e diagnostica basata sull'intelligenza artificiale.

- Crescente adozione del monitoraggio remoto dei pazienti: l'emergere della telemedicina e del monitoraggio remoto sta rimodellando le basi del mercato. A questo proposito, TeleMedCare, nel luglio 2025, ha stretto una partnership con un'importante compagnia assicurativa sanitaria statunitense per lanciare un programma di monitoraggio remoto dei pazienti rivolto a patologie croniche come cardiopatie croniche, BPCO, diabete e ipertensione. Inoltre, il progetto pilota con sede in Florida mette in risalto la tecnologia adattabile di TeleMedCare nell'ambito della strategia sanitaria globale da 2 miliardi di dollari dell'assicuratore per la pandemia e l'assistenza a lungo termine.

Statistiche storiche sulle malattie cardiovascolari e impatto economico

Statistica | Valore/Dettaglio |

Decessi dovuti a malattie cardiovascolari negli Stati Uniti (2015) | 633.842 |

Percentuale di decessi causati da malattie cardiovascolari negli Stati Uniti | 1 decesso su 4 |

Decessi per cancro negli Stati Uniti (2015) | 595.930 |

Decessi globali dovuti a malattie cardiovascolari (2015, dati OMS) | 17,7 milioni |

Costi annuali indiretti delle malattie cardiovascolari negli Stati Uniti | 237 miliardi di dollari |

Costi indiretti previsti delle malattie cardiovascolari entro il 2035 | 368 miliardi di dollari |

Rischio di malattie cardiache entro i 45 anni nella popolazione generale | 50% |

Fonte: NIH

Dati mensili e annuali sulle esportazioni di apparecchiature mediche negli Stati Uniti (2025 vs. 2024)

Metrico | Attrezzature mediche |

Luglio 2025 | 4.054 |

Giugno 2025 | 3.994 |

Variazione mensile | 61 |

Anno in corso 2025 | 26.754 |

Anno in corso 2024 | 27.058 |

Variazione da inizio anno | -304 |

Fonte: Census.gov

Sfide

Volatilità nella disponibilità e nell'adozione a livello mondiale: fattori quali conflitti geopolitici, ritardi normativi e pressioni di bilancio rappresentano un ostacolo importante all'espansione del mercato. Inoltre, la durata delle normative nei diversi paesi sta rallentando l'ingresso dei dispositivi sul mercato, aggiungendo ulteriori costi per i processi e limitando l'adozione su larga scala. Inoltre, questa limitazione finanziaria è particolarmente evidente nei paesi in via di sviluppo, dove i budget sanitari sono limitati, ostacolando così la crescita del mercato.

Dimensioni e previsioni del mercato dei dispositivi ECG:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,6% |

|

Dimensione del mercato dell'anno base (2025) |

7,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

15,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi ECG:

Analisi del segmento di utenti finali

In base all'utente finale, si prevede che il segmento ospedali e cliniche acquisirà la quota di fatturato maggiore, pari al 52,6%, nel mercato dei dispositivi ECG durante il periodo di tempo considerato. Questo sottotipo rimane il centro di cura primario per la diagnosi cardiaca, la chirurgia e il pronto soccorso, che richiedono dispositivi ECG avanzati in grandi volumi. L'aumento globale dei decessi per cause cardiovascolari richiede una diagnosi precoce; pertanto, questa crescente domanda sta determinando investimenti significativi in questo campo per migliorare gli esiti clinici per i pazienti.

Analisi del segmento di tipo lead

In termini di tipologia di derivazioni, si prevede che il segmento dei dispositivi ECG a 12 derivazioni raggiungerà una quota redditizia del 45,3% nel mercato dei dispositivi ECG durante il periodo analizzato. La visualizzazione dell'attività elettrica del cuore da 12 diverse angolazioni, che offre informazioni diagnostiche superiori, è il fattore chiave alla base di questa leadership. Clario ha annunciato a giugno 2024 che la sua piattaforma SpiroSphere, integrata con il dispositivo ECG wireless COR₂12, ha ricevuto l'autorizzazione FDA 510(k), semplificando i flussi di lavoro e migliorando l'esperienza sia per i pazienti che per i centri di sperimentazione.

Analisi del segmento di prodotto

In base al prodotto, si prevede che i sistemi ECG a riposo acquisiranno una quota del 38,6% nel mercato dei dispositivi ECG durante il periodo analizzato. La crescita nel segmento deriva dal suo ruolo di strumento diagnostico di prima linea per la valutazione del ritmo cardiaco e il rilevamento di anomalie come aritmie, ischemia e infarto miocardico pregresso. Nel giugno 2024, Fukuda Denshi ha annunciato il lancio del suo sistema di gestione dati ECG a riposo FX-9800 e EFS-1000, dotato di sintesi a 18 derivazioni per una migliore rilevazione della sindrome coronarica acuta ed è specificamente progettato per pronto soccorso e terapia intensiva.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Utente finale |

|

Tipo di piombo |

|

Prodotto |

|

Tecnologia |

|

Fascia d'età |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi ECG - Analisi regionale

Approfondimenti sul mercato nordamericano

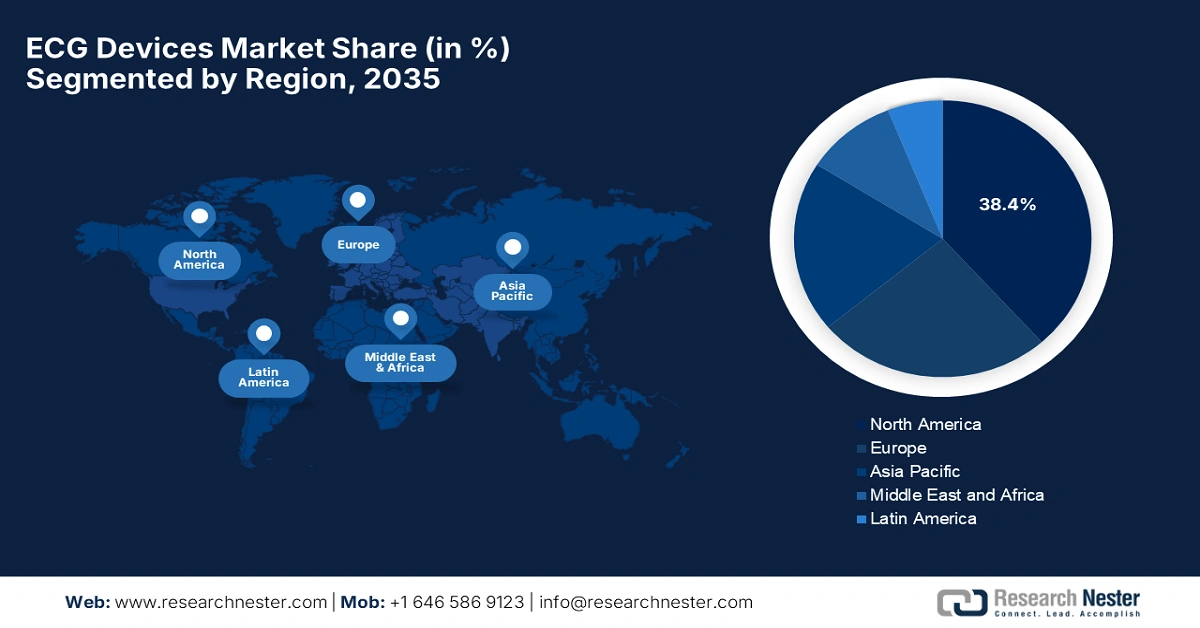

Il mercato nordamericano dei dispositivi ECG è destinato a conquistare la quota maggiore, pari al 38,4%, nell'arco temporale stimato. La regione presenta un contesto imprenditoriale redditizio per i leader nazionali e globali del settore, supportato da un forte afflusso di capitali, un quadro di rimborso favorevole e un'infrastruttura sanitaria avanzata. A questo proposito, l'Assemblea Generale del Colorado nel 2024 ha segnalato un servizio di monitoraggio remoto in base al quale il Dipartimento per le Politiche e i Finanziamenti Sanitari rimborserà gli iscritti a Medicaid per i servizi di monitoraggio remoto ambulatoriale in telemedicina. Istituisce inoltre un programma di sovvenzioni che offre fino a cinque sovvenzioni da 100.000 dollari a cliniche rurali e in aree con carenza di fornitori per supportare le infrastrutture di telemedicina.

Il Canada gode di un'enorme visibilità nel settore dei dispositivi ECG, grazie alla crescente adozione di tecnologie sanitarie digitali, politiche sanitarie di supporto e investimenti nella telemedicina. Ad esempio, nel maggio 2022, il governo canadese, attraverso i Canadian Institutes of Health Research, ha lanciato la Canadian Heart Function Alliance, una rete di ricerca volta a promuovere la prevenzione, la diagnosi, il trattamento e la cura dell'insufficienza cardiaca, favorendo così la crescita complessiva del mercato.

Statistiche sui ricoveri ospedalieri e sui costi delle malattie cardiovascolari negli Stati Uniti (medie annuali, anno più recente disponibile: 2022)

Categoria | Condizione/Evento | Valore |

Dimissioni ospedaliere più comuni | Insufficienza cardiaca | 1.087.000 dimissioni/anno |

Malattia cerebrovascolare | 800.600 dimissioni/anno | |

Costo medio più elevato per scarica | Malattia vascolare periferica | USD 33.700 (IC 95%: USD 33.300-USD 34.000) |

Tachicardia/fibrillazione ventricolare | USD 32.500 (IC 95%: USD 32.100-USD 32.900) | |

I principali contributori ai costi annuali | Insufficienza cardiaca | 19.500 milioni di USD/anno |

Infarto miocardico acuto (attacco cardiaco) | 18.300 milioni di dollari/anno | |

Complicazione più frequente | danno renale acuto | 515.000 casi/anno |

Complicazione dal costo più elevato | bradicardia | 17.400 USD per ricovero ospedaliero |

Fonte: AHA

Approfondimenti sul mercato APAC

Si prevede che l'Asia Pacifica registrerà il CAGR più elevato nel mercato dei dispositivi ECG entro il 2035, grazie allo sfruttamento delle capacità produttive di strumenti medici. Inoltre, l'ampliamento del bacino di pazienti, le iniziative governative e le innovazioni tecnologiche stanno accelerando il ritmo di espansione della regione in questo settore. Nel maggio 2025, iRhythm ha annunciato il lancio del sistema di monitoraggio ECG Zio in Giappone, che offrirà fino a 14 giorni di monitoraggio ECG ininterrotto tramite un patch indossabile compatto e basato sull'intelligenza artificiale. Il sistema è supportato dalla PMDA giapponese e utilizza algoritmi di intelligenza artificiale avanzati per rilevare 13 tipi di aritmie.

Seguendo l'attuale tendenza allo sviluppo infrastrutturale e alla rapida implementazione di risorse mediche primarie, l'India sta emergendo come una base di consumatori redditizia e affidabile per il mercato. Il Paese sta incrementando notevolmente i suoi progressi grazie agli sforzi finanziari e promozionali degli enti governativi. Nel settembre 2023, il governo ha lanciato una campagna nazionale per sensibilizzare sulla salute cardiaca e sull'ipertensione, con il forte supporto del Global Health Advocacy Incubator. Inoltre, la campagna sottolinea il coinvolgimento della comunità, la sensibilizzazione e l'aderenza al trattamento come strumenti chiave per affrontare questo crescente problema.

Approfondimenti sul mercato europeo

L'Europa continua a progredire come secondo maggiore contributore alla crescita del mercato dei dispositivi ECG durante l'intervallo di tempo analizzato. La crescente adozione di tecnologie sanitarie digitali e soluzioni di monitoraggio remoto è un fattore chiave che alimenta questa crescita. A luglio 2025, Philips ha annunciato il lancio dell'ECG AI Marketplace, una piattaforma centralizzata che offre ai team di cardiologia un facile accesso a vari strumenti diagnostici basati sull'intelligenza artificiale. L'algoritmo ECG-AI LEF di Anumana, approvato dalla FDA, è progettato per rilevare la bassa frazione di eiezione, il che rappresenta la prima soluzione di terze parti disponibile sulla piattaforma.

La Svizzera rimane un attore centrale per lo sviluppo del mercato europeo, caratterizzato dall'attenzione rivolta alle tecnologie mediche all'avanguardia e da un solido ecosistema di ricerca sanitaria. Ad esempio, nell'agosto 2025, SCHILLER ha presentato CARDIOVIT CS-300, un sistema ECG da sforzo all'avanguardia che offre acquisizione ECG wireless, analisi personalizzabile, connettività affidabile e sicurezza informatica avanzata, il tutto progettato e prodotto presso la sede centrale svizzera di SCHILLER.

Costi economici delle malattie cardiovascolari in Europa (2021)

Categoria di costo | Importo (EUR) | Percentuale del costo totale |

Costo annuo totale delle malattie cardiovascolari | 282 miliardi di euro | 100% |

Salute e assistenza a lungo termine | 155 miliardi di euro | 55% |

Perdite di produttività | 48 miliardi di euro | 17% |

Costi dell'assistenza informale | 79 miliardi di euro | 28% |

Costo a persona | €630 (intervallo: €381-€903) | — |

Costi delle malattie coronariche | 77 miliardi di euro | 27% dei costi totali delle malattie cardiovascolari |

Fonte: NIH

Principali attori del mercato dei dispositivi ECG:

- GE Healthcare

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Philips Healthcare

- Laboratori Abbott

- Medtronic plc

- Siemens Healthineers

- Nihon Kohden

- Hill-Rom Holdings (Baxter)

- Sistemi OSI (Spacelabs)

- Schiller AG

- Boston Scientific

- Koninklijke Philips NV

- AliveCor, Inc.

- BPL Medical Technologies

- Biotronik

- Fukuda Denshi

- Mindray Medical

- Diagnostica ACS

- BSE Medical (Bionet)

- Scienza cardiaca

- Comen (Navitore)

Il mercato è fortemente dominato dai pionieri globali del settore MedTech, tra cui GE Healthcare, Philips Healthcare e Abbott Laboratories, che hanno conquistato la quota di fatturato più elevata. L'integrazione e l'utilizzo dell'analisi basata sull'intelligenza artificiale nei nuovi strumenti sono diventati il fattore chiave della loro strategia di espansione del mercato. Inoltre, stanno adottando diversi componenti avanzati per ridurre il costo dei prodotti finali, ampliando la gamma di opzioni per ogni individuo e aumentando così l'adozione in questo campo.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- Nel marzo 2025, Powerful Medical ha comunicato che il suo modello PMcardio STEMI AI ECG ha ricevuto la designazione di dispositivo innovativo dalla FDA statunitense grazie alla sua capacità di rilevare con maggiore precisione sia gli infarti STEMI che quelli equivalenti.

- Nel dicembre 2024, HeartBeam ha notificato di aver ottenuto l'autorizzazione FDA 510(k) per il suo primo dispositivo ECG senza cavi, delle dimensioni di una carta di credito, in grado di acquisire segnali cardiaci ad alta fedeltà da tre direzioni per la valutazione remota dell'aritmia.

- Report ID: 4241

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.