Prospettive di mercato dei sensori per dispositivi medici monouso:

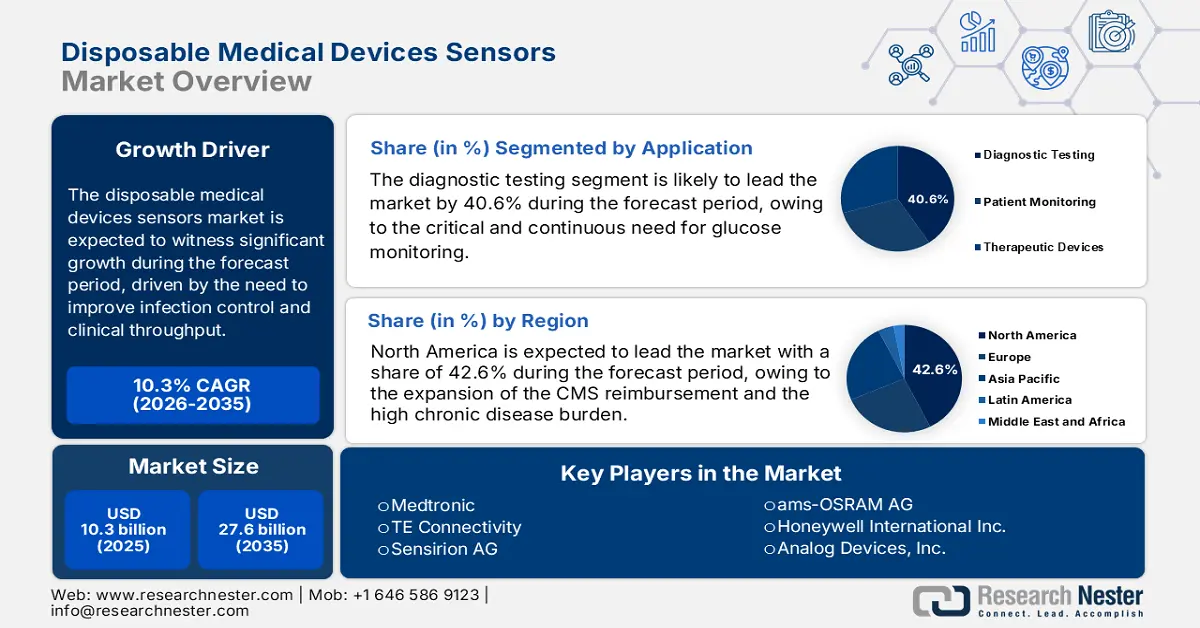

Il mercato dei sensori per dispositivi medici monouso è stato valutato a 10,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 27,6 miliardi di dollari entro la fine del 2035, con un CAGR del 10,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il settore dei sensori per dispositivi medici monouso avrà un valore di 11,4 miliardi di dollari.

I sistemi sanitari delle principali economie stanno adottando sempre più componenti di rilevamento monouso per migliorare il controllo delle infezioni, la produttività clinica e la conformità normativa. Questo alimenta la domanda di sensori monouso per dispositivi medici. Negli Stati Uniti, si stima che le infezioni nosocomiali colpiscano 1 paziente su 31 ricoverati, ovvero 633.300 pazienti che contraggono infezioni ogni anno, secondo i dati AHRQ di giugno 2024. Ciò crea pressioni per ridurre i rischi di contaminazione incrociata legati agli accessori di monitoraggio riutilizzabili e ai dispositivi invasivi. Ciò si è tradotto in un aumento dell'approvvigionamento di sensori monouso per dispositivi medici nei flussi di lavoro di monitoraggio dei pazienti, diagnostica e point-of-care, principalmente in contesti ad alto volume come unità di terapia intensiva, pronto soccorso e centri chirurgici ambulatoriali.

Dal punto di vista della domanda, il contesto di consumo dei dispositivi medici è in espansione e la spesa sanitaria negli Stati Uniti ha raggiunto i 4,9 trilioni di dollari nel 2023, con l'assistenza ospedaliera e i servizi fisici che hanno raggiunto oltre il 10,4% della spesa totale, secondo i dati CMS 2023. Un mix di spesa che privilegia materiali di consumo scalabili e a basso rischio integrati nei processi clinici di routine. A livello di sistema, i programmi di prevenzione delle infezioni sostenuti dal governo negli Stati Uniti, nell'UE e in Giappone stanno rafforzando il passaggio agli acquisti di componenti di rilevamento monouso in settori quali il monitoraggio dei parametri vitali, la terapia respiratoria e le applicazioni perioperatorie. Inoltre, i modelli di spesa indicano che la crescita dei sensori monouso per dispositivi medici è trainata meno dai cicli di innovazione dei prodotti e più dai cambiamenti strutturali negli standard di sicurezza sanitaria, dall'allineamento dei rimborsi e dalle politiche di appalto del settore pubblico, creando un contesto di domanda stabile e orientato ai volumi per produttori e fornitori di componenti.

Chiave Sensori per dispositivi medici monouso Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

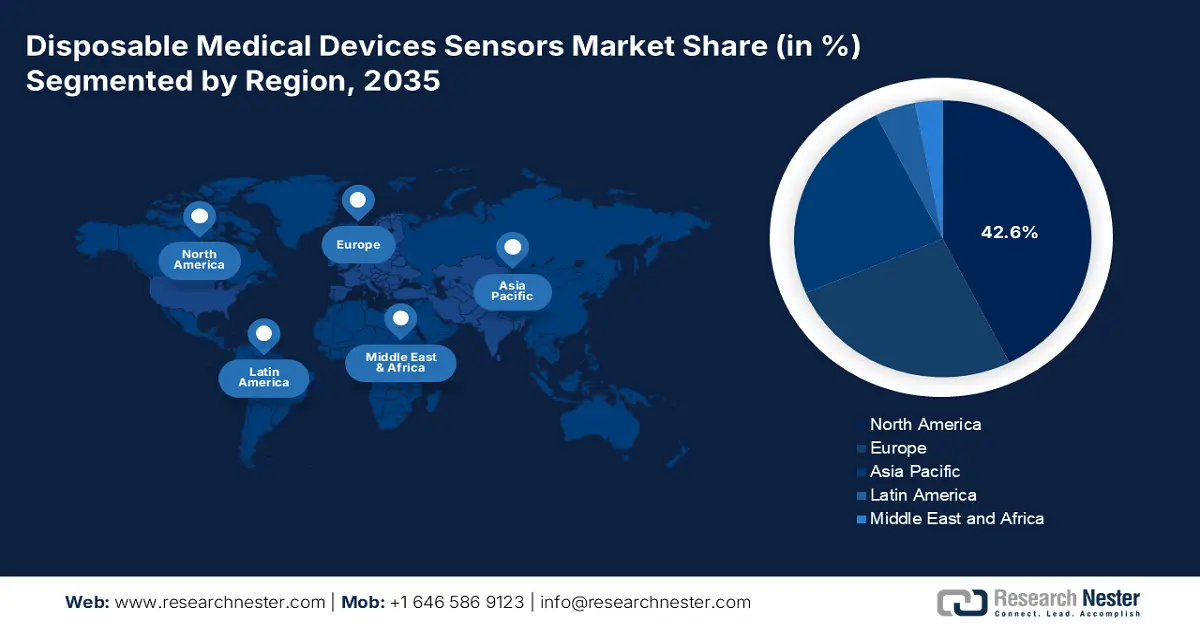

- Si prevede che entro il 2035 il Nord America deterrà una quota di fatturato del 42,6% nel mercato dei sensori per dispositivi medici monouso, rafforzata da infrastrutture sanitarie avanzate e da un rimborso CMS ampliato per il monitoraggio remoto dei pazienti.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida, con un CAGR dell'11,5% nel periodo 2026-2035, accelerata dall'aumento della spesa sanitaria e dall'adozione diffusa della telemedicina e del monitoraggio remoto dei pazienti.

Informazioni sui segmenti:

- I test diagnostici rappresentano il sottosegmento applicativo dominante nel mercato dei sensori per dispositivi medici monouso e si prevede che rappresenteranno una quota del 40,6% entro il 2035, sostenuti dalla crescente domanda di monitoraggio continuo del glucosio e dalla rapida espansione dei test per le malattie infettive nel punto di cura.

- Entro il 2035, le strutture di assistenza domiciliare rappresenteranno il principale sottosegmento di utenti finali, rafforzato dalla crescente preferenza dei pazienti per l'autogestione a distanza e da quadri di rimborso di supporto che accelerano l'adozione di sistemi diagnostici domiciliari monouso basati su sensori.

Principali tendenze di crescita:

- Espansione dei finanziamenti pubblici per la capacità di terapia intensiva

- Spinta normativa per la sicurezza dei pazienti e dei dispositivi monouso

Sfide principali:

- Rimborso complesso e pressione sui prezzi

- Sfide tecniche nella miniaturizzazione e nella precisione

Attori principali: Medtronic (Irlanda), TE Connectivity (Svizzera), Sensirion AG (Svizzera), ams-OSRAM AG (Austria), Honeywell International Inc. (Stati Uniti), Analog Devices, Inc. (Stati Uniti), Texas Instruments Incorporated (Stati Uniti), STMicroelectronics (Svizzera), NXP Semiconductors (Paesi Bassi), Smiths Medical (Stati Uniti), Merit Medical Systems, Inc. (Stati Uniti), Sensile Medical (Svizzera), Microchip Technology Inc. (Stati Uniti), Omron Corporation (Giappone), Koninklijke Philips NV (Paesi Bassi), Siemens Healthineers (Germania), TEKNICOR (Corea del Sud), Nipro Corporation (Giappone), Terumo Corporation (Giappone), SCHOTT AG (Germania).

Globale Sensori per dispositivi medici monouso Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 10,3 miliardi di USD

- Dimensioni del mercato nel 2026: 11,4 miliardi di USD

- Dimensione prevista del mercato: 27,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 10,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,6% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: Cina, India, Brasile, Corea del Sud, Messico

Last updated on : 13 January, 2026

Mercato dei sensori per dispositivi medici monouso: fattori di crescita e sfide

Fattori di crescita

- Espansione dei finanziamenti pubblici per la capacità di terapia intensiva: i governi stanno ampliando le infrastrutture di terapia intensiva e di pronto soccorso, alimentando un maggiore consumo e una maggiore domanda di sensori per dispositivi medici monouso per parametri vitali, supporto respiratorio ed emodinamica. Negli Stati Uniti, gli investimenti federali nell'era COVID ampliano permanentemente la capacità di intervento ospedaliero, con l'HHS che continua a erogare sovvenzioni infrastrutturali per rafforzare la preparazione alle emergenze. Parallelamente, il programma EU4Health della Commissione Europea per il periodo 2021-2027 ha impegnato 5 miliardi di euro per migliorare la resilienza del sistema sanitario, inclusa la modernizzazione delle attrezzature ospedaliere, sulla base dello studio NLM del febbraio 2025. I sensori monouso traggono un vantaggio diretto dalla standardizzazione da parte degli ospedali di componenti a basso turnaround e sicuri contro le infezioni nelle terapie intensive e nelle sale operatorie. Questo accumulo istituzionale crea contratti di approvvigionamento affidabili e ad alto volume per i produttori.

- Spinta normativa per la sicurezza dei pazienti e i dispositivi monouso: le autorità di regolamentazione stanno rafforzando gli standard di sicurezza che favoriscono indirettamente l'adozione del mercato dei sensori per dispositivi medici monouso. La USFDA continua a sottolineare la riduzione del rischio nel riprocessamento dei dispositivi riutilizzabili, emanando al contempo linee guida periodiche sul controllo delle infezioni in ambito medico. Il Piano d'azione globale per la sicurezza dei pazienti dell'OMS invita i governi a ridurre i danni evitabili nell'assistenza sanitaria, evidenziando i rischi di infezione correlati ai dispositivi. Questi quadri normativi stanno spingendo gli ospedali verso componenti di rilevamento monouso in applicazioni invasive e semi-invasive come il monitoraggio della pressione, la terapia respiratoria e il monitoraggio perioperatorio. Questi fattori posizionano i sensori come strumenti di allineamento normativo che riducono l'onere della conformità e l'esposizione alle ispezioni per gli ospedali.

- Invecchiamento demografico globale e necessità di assistenza a lungo termine: il crescente invecchiamento della popolazione nei paesi sviluppati è un fattore macroeconomico determinante nel mercato dei sensori per dispositivi medici monouso. I dati PRB di gennaio 2024 prevedono che il numero di persone di età pari o superiore a 65 anni aumenterà da 58 milioni nel 2022 a 82 milioni entro il 2050. Questa coorte presenta una maggiore prevalenza di patologie croniche e utilizza servizi di assistenza a lungo termine a un ritmo molto più elevato, determinando una domanda sostenuta di dispositivi di monitoraggio nelle residenze assistite e nelle strutture domiciliari. La spesa sanitaria pubblica, ad esempio tramite Medicare, è intrinsecamente legata al servizio a questa fascia demografica in crescita, garantendo un budget destinato alle necessarie tecnologie di monitoraggio. Questo trend demografico sostenuto garantisce un mercato finale stabile e in crescita per le soluzioni di monitoraggio.

Sfide

- Complessità di rimborso e pressione sui prezzi: ottenere codici di rimborso assicurativo è fondamentale per l'adozione. Gli enti pagatori governativi, come il CMS, applicano rigorose analisi di costo-efficacia, che portano a trattative aggressive sui prezzi. Ad esempio, il principale operatore si è assicurato un ampio rimborso, ma solo dopo aver dimostrato risparmi sui costi a lungo termine nella gestione del diabete. Il mercato dei sensori per dispositivi medici monouso è destinato a crescere nonostante i vincoli di prezzo governativi che riducono i margini di produzione. Ad esempio, l'ottenimento di un nuovo codice CPT può richiedere oltre due anni.

- Sfide tecniche in termini di miniaturizzazione e accuratezza: raggiungere un'accuratezza di livello clinico in un formato monouso e a basso costo è l'ostacolo tecnico principale. È necessario eliminare la deriva della calibrazione e le interferenze. Le aziende eccellono nell'utilizzo della tecnologia basata su CMOS per creare minuscoli moduli di sensori digitali, ma tale competenza è rara. Bilanciare prestazioni, monouso e costi richiede un'ingegneria rivoluzionaria che manca a molti nuovi arrivati. Questo spesso impone costosi processi di produzione proprietari fin dall'inizio.

Dimensioni e previsioni del mercato dei sensori per dispositivi medici monouso:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

10,3% |

|

Dimensione del mercato dell'anno base (2025) |

10,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

27,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori per dispositivi medici monouso:

Analisi del segmento applicativo

All'interno del mercato dei sensori per dispositivi medici monouso, il sottosegmento dei test diagnostici è il segmento applicativo dominante e si prevede che manterrà un valore azionario del 40,6% entro il 2035. Il segmento è alimentato dalla necessità critica e continua di monitoraggio del glucosio nella popolazione diabetica globale e dall'espansione dei test per le malattie infettive al punto di cura. Il passaggio verso un'assistenza sanitaria decentralizzata e alla diagnostica domiciliare, stimolato dalla pandemia, ha consolidato la leadership di questo segmento, poiché i sensori monouso forniscono risultati rapidi e accurati al di fuori dei laboratori tradizionali. Un fattore statistico chiave è il notevole carico di malattia. A maggio 2024, è stato riportato che nel 2021, 38,4 milioni di persone negli Stati Uniti soffrivano di diabete, pari all'11,6% della popolazione, il che crea un'immensa e sostenuta domanda di strisce reattive monouso e biosensori per la gestione quotidiana, garantendo la continua supremazia di questo segmento nel mercato dei sensori per dispositivi medici monouso.

Analisi del segmento di utenti finali

Nel segmento degli utenti finali, il sottosegmento delle impostazioni di assistenza domiciliare è il segmento leader nel mercato dei sensori per dispositivi medici monouso. Il segmento è trainato dalla forte convergenza tra preferenze dei pazienti, abilitazione tecnologica e modelli di rimborso sanitario in evoluzione. La proliferazione di dispositivi connessi di facile utilizzo, come i monitor del glucosio in continuo e i cerotti ECG monouso, consente ai pazienti di gestire le proprie patologie croniche da remoto, riducendo le visite ospedaliere e consentendo un'assistenza proattiva. Questa tendenza è fortemente supportata dai cambiamenti politici: ad esempio, i dati del CMS mostrano un'espansione cruciale, con oltre un milione di beneficiari Medicare che hanno accesso a servizi di telemedicina e monitoraggio remoto più ampi grazie alle flessibilità dell'era pandemica estese fino al 2024. Questo vantaggio normativo e di rimborso alimenta direttamente l'adozione di kit basati su sensori monouso progettati esplicitamente per l'autoutilizzo da parte dei pazienti al di fuori delle strutture cliniche.

Analisi del segmento di tipo di prodotto

Tra le tipologie di prodotto, i sensori a striscia detengono la quota di fatturato più elevata nel mercato dei sensori per dispositivi medici monouso. Il segmento è trainato dalla colossale domanda non discrezionale di strisce reattive per la glicemia da parte della popolazione diabetica globale. Nonostante la concorrenza delle tecnologie indossabili emergenti, l'enorme volume, il basso costo per test e i consolidati percorsi di rimborso per le strisce ne garantiscono il predominio duraturo. Il loro ruolo essenziale è comprovato dai dati sulla salute pubblica; il rapporto della Food and Drug Administration statunitense del febbraio 2025 indica che quasi 8,4 milioni di cittadini statunitensi utilizzano insulina, una terapia che in genere richiede frequenti test della glicemia con pungidito e strisce monouso per una gestione quotidiana sicura ed efficace. Questa enorme richiesta di materiali di consumo di routine assicura la posizione di leadership dei sensori a striscia nel panorama dei prodotti.

La nostra analisi approfondita del mercato dei sensori per dispositivi medici monouso include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tecnologia dei sensori |

|

Applicazione |

|

Utente finale |

|

Tipo di posizionamento |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sensori per dispositivi medici monouso - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato dei sensori monouso per dispositivi medici in Nord America è dominante e si prevede che raggiungerà una quota di fatturato del 42,6% entro il 2035. Il mercato dei sensori monouso per dispositivi medici è caratterizzato da infrastrutture sanitarie avanzate, elevata adozione della salute digitale e politiche di rimborso favorevoli. I principali fattori trainanti includono l'espansione del rimborso CMS per il monitoraggio remoto dei pazienti e l'elevato carico di malattie croniche. Le tendenze strategiche prevedono l'integrazione di sensori monouso in modelli di assistenza basati sul valore per ridurre i ricoveri ospedalieri e una forte attenzione alla conformità alla sicurezza informatica per i dispositivi connessi. Il passaggio all'assistenza decentralizzata e alla gestione domiciliare, supportato dall'invecchiamento della popolazione, garantisce una domanda sostenuta di soluzioni di monitoraggio monouso sia in ambito acuto che ambulatoriale. Inoltre, le linee guida della FDA sulla sicurezza informatica impongono solide funzionalità di protezione dei dati nei nuovi modelli di sensori.

Il mercato statunitense dei sensori per dispositivi medici monouso è fondamentalmente guidato da politiche di rimborso strutturate e da un elevato carico di malattie croniche. L'espansione del rimborso Medicare per il monitoraggio remoto dei pazienti ha creato un modello economico diretto che consente ai fornitori di adottare kit di monitoraggio domiciliare basati su sensori. Ciò è supportato da un notevole bisogno di salute pubblica: il rapporto del CDC di maggio 2022 mostra che quasi l'11,3% della popolazione statunitense ha ricevuto una diagnosi di diabete, garantendo una domanda costante di sensori per il monitoraggio della glicemia. Inoltre, le linee guida in continua evoluzione della FDA sulla sicurezza informatica per i dispositivi connessi impongono funzionalità di sicurezza integrate che modellano lo sviluppo di prodotti di nuova generazione e aumentano la conformità, come il programma di riduzione dei ricoveri ospedalieri, che incentiva finanziariamente il sistema sanitario a utilizzare tecnologie di monitoraggio per migliorare i risultati ed evitare sanzioni.

Prevalenza stimata del diabete negli Stati Uniti

Caratteristica | Percentuale di diabete diagnosticato | Percentuale di diabete non diagnosticato | Percentuale totale di diabete |

Uomini | 12,6 (11,1–14,3) | 2,8 (2,0–3,9) | 15,4 (13,5–17,5) |

Donne | 10,2 (8,8–11,7) | 3,9 (2,7–5,5) | 14,1 (11,8–16,7) |

Fonte: CDC maggio 2024

Il mercato canadese dei sensori per dispositivi medici monouso è supportato da un consolidato ecosistema di produzione e ricerca e sviluppo di tecnologie mediche, che posiziona il Paese sia come base produttiva che come polo di innovazione per i componenti di rilevamento monouso utilizzati in applicazioni di monitoraggio, diagnostica e terapeutiche. Il rapporto di Statistics Canada del dicembre 2025 afferma che nel 2023 il settore manifatturiero canadese dei dispositivi medici ha generato 13,7 miliardi di dollari canadesi di valore aggiunto, con investimenti annui in ricerca e sviluppo compresi tra 404 e 445 milioni di dollari canadesi, di cui quasi l'85% è destinato allo sviluppo sperimentale, rafforzando il continuo progresso dei prodotti nei dispositivi monouso dotati di sensori. Dal punto di vista commerciale, il Canada ha esportato dispositivi medici per 2,7 miliardi di dollari canadesi, a dimostrazione di una profonda integrazione della catena di approvvigionamento con il sistema sanitario statunitense e consentendo ai produttori canadesi di partecipare a cicli di approvvigionamento ad alto volume per il controllo delle infezioni, la diagnostica point-of-care e il monitoraggio dei pazienti. Questi punti di forza strutturali posizionano il Canada come fornitore strategico e innovativo per il settore dei sensori per dispositivi medici monouso.

Spese interne per ricerca e sviluppo (2023)

Metrico | Spesa (milioni di USD) |

Ricerca e sviluppo interna totale | 370 |

Ricerca e sviluppo interna attuale | 361 |

Capitale interno per la ricerca e sviluppo | 9 |

Fonte: Statistics Canada dicembre 2025

Approfondimenti sul mercato APAC

Il mercato dei sensori per dispositivi medici monouso nell'area Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR dell'11,5% nel periodo di previsione 2026-2035. Il mercato è trainato dalla sua numerosa popolazione, dall'aumento della spesa sanitaria, dalla crescente prevalenza di malattie croniche e da significativi investimenti governativi in infrastrutture sanitarie digitali. I principali fattori trainanti includono la spinta verso una copertura sanitaria universale, l'espansione dell'assistenza sanitaria privata e una classe media in crescita con un maggiore accesso a cure mediche avanzate. Una tendenza importante è la rapida adozione della telemedicina e del monitoraggio remoto dei pazienti, stimolata dalla pandemia di COVID-19, che ha creato una domanda sostenuta di dispositivi diagnostici e di monitoraggio monouso connessi. Il mercato dei sensori per dispositivi medici monouso è molto diversificato, con economie mature come Giappone e Corea del Sud che si concentrano sull'innovazione high-tech e sull'invecchiamento demografico, mentre i paesi emergenti, come Cina e India, sono trainati da volumi, accessibilità e soluzioni convenienti.

L'espansione dell'assistenza sanitaria guidata dal governo e il crescente carico di malattie croniche stanno alimentando il mercato indiano dei sensori per dispositivi medici monouso. Il programma di punta Ayushman Bharat Pradhan Mantri Jan Arogya Yojana, il più grande programma di assicurazione sanitaria finanziato dal governo al mondo, è un motore primario, in quanto fornisce milioni di beneficiari e crea un enorme nuovo mercato per strumenti diagnostici essenziali che spesso utilizzano sensori monouso. Inoltre, il programma di incentivi governativi legato alla produzione per i dispositivi medici stimola direttamente la produzione nazionale, compresi i sensori, per ridurre la dipendenza dalle importazioni. Questa spinta è in linea con l'urgente necessità di affrontare una crescente crisi delle malattie non trasmissibili. Secondo lo studio JAPI del maggio 2025, la prevalenza del diabete era di 32 milioni nel 2000, è salita a 74 milioni nel 2021 e ora è di 101 milioni. Questi dati evidenziano la vasta e continua domanda di strisce reattive per il monitoraggio del glucosio e altri sensori monouso correlati, aumentando il volume del mercato e la sua natura sensibile ai costi.

Il mercato cinese dei sensori per dispositivi medici monouso è caratterizzato dall'aggiornamento tecnologico guidato dal governo, dal rapido invecchiamento demografico e dalla più ampia base di pazienti al mondo affetti da patologie croniche. Il progetto centrale Healthy China 2030 dà priorità all'innovazione nei dispositivi medici e all'adozione diffusa della salute digitale, creando un ambiente politico top-down altamente favorevole ai sensori monouso intelligenti e connessi. Un fattore chiave è la spinta a localizzare la produzione medica ad alta tecnologia e a ridurre la dipendenza dalle importazioni, con investimenti statali in ricerca e sviluppo e capacità produttive nazionali. Questa strategia è fondamentale per servire una vasta popolazione anziana: secondo la Repubblica Popolare Cinese, nell'ottobre 2024 la popolazione di età superiore ai 60 anni ha raggiunto i 297 milioni nel 2023. Inoltre, la prevalenza nazionale delle malattie croniche è dell'81,1%, secondo lo studio NLM del febbraio 2024. Ciò crea una domanda sostenuta e su larga scala di dispositivi di monitoraggio domiciliari e istituzionali per l'assistenza agli anziani, posizionando la Cina come attore dominante nella regione APAC.

Approfondimenti sul mercato europeo

Il mercato europeo dei sensori per dispositivi medici monouso è caratterizzato da un solido quadro normativo, significative pressioni demografiche e investimenti strategici da parte delle istituzioni dell'UE. I principali fattori trainanti includono il rapido invecchiamento della popolazione, che aumenta la prevalenza di malattie croniche che richiedono un monitoraggio continuo, e la continua implementazione della normativa sui dispositivi medici che impone elevati standard di sicurezza e prestazioni. Una tendenza strategica fondamentale è l'integrazione dei dati dei sensori negli ecosistemi sanitari digitali e nei modelli di assistenza basati sul valore, supportati dal programma EU4Health, volti a rafforzare la resilienza del sistema sanitario. La spinta alla digitalizzazione dell'assistenza sanitaria, unita alla necessità di soluzioni economicamente vantaggiose per l'assistenza domiciliare e il monitoraggio remoto dei pazienti, sta creando una forte domanda sia in ambito ospedaliero che ambulatoriale.

Il mercato tedesco dei sensori per dispositivi medici monouso si sta affermando come un mercato strategico in crescita per i sensori per dispositivi medici monouso, supportato da una solida adozione clinica, dai progressi normativi e dagli investimenti industriali nelle tecnologie sanitarie intelligenti. Uno degli sviluppi recenti è l'approvazione del marchio CE da parte di Medtronic per Simplera, un CGM monouso all-in-one, lanciato al meeting EASD di Amburgo nel settembre 2023, che evidenzia il ruolo della Germania come punto di ingresso chiave per i sistemi di monitoraggio del glucosio monouso di nuova generazione integrati con somministrazione intelligente di insulina, rispondendo al bisogno insoddisfatto in cui meno del 30% dei pazienti con MDI che utilizzano il CGM raggiunge gli obiettivi glicemici. Allo stesso tempo, l'ecosistema medtech tedesco si sta rafforzando grazie a investimenti più ampi in piattaforme di assistenza basate su sensori, tra cui il supporto di Henkel alle soluzioni intelligenti per l'assistenza agli adulti di Smartz AG nel dicembre 2022, che combinano elettronica stampata con prodotti igienici monouso per il monitoraggio continuo nelle strutture sanitarie. Questi sviluppi posizionano la Germania come un importante mercato di adozione per i sensori per dispositivi monouso nel settore sanitario.

Il mercato dei sensori per dispositivi medici monouso del Regno Unito è fondamentalmente influenzato dalle pressioni specifiche dei suoi servizi sanitari nazionali, con una forte enfasi sull'efficienza operativa e sull'assistenza domiciliare per ridurre il carico ospedaliero. I principali fattori di crescita includono l'integrazione strategica delle tecnologie sanitarie digitali da parte del governo nei percorsi di cura standard per gestire elevati volumi di pazienti, come dimostrato da iniziative come il programma Virtual Wards dell'NHS England. Un fattore demografico fondamentale è l'invecchiamento della popolazione. I dati di Richmond dell'agosto 2025 mostrano che la percentuale totale della popolazione di età superiore ai 65 anni è del 17,2% nel 2025 e si prevede che questo numero aumenterà. Questa tendenza alimenta direttamente la domanda di sensori per il monitoraggio remoto per condizioni come la broncopneumopatia cronica ostruttiva e l'insufficienza cardiaca. Il mercato si sta muovendo con l'Agenzia di regolamentazione dei medicinali e dei prodotti sanitari del Regno Unito che sta definendo il proprio quadro di approvazione per i dispositivi medici, creando un percorso distinto dal Regolamento MDR dell'UE.

Principali attori del mercato dei sensori per dispositivi medici monouso:

- Medtronic (Irlanda)

- TE Connectivity (Svizzera)

- Sensirion AG (Svizzera)

- ams-OSRAM AG (Austria)

- Honeywell International Inc. (Stati Uniti)

- Analog Devices, Inc. (Stati Uniti)

- Texas Instruments Incorporated (Stati Uniti)

- STMicroelectronics (Svizzera)

- NXP Semiconductors (Paesi Bassi)

- Smiths Medical (Stati Uniti)

- Merit Medical Systems, Inc. (Stati Uniti)

- Sensile Medical (Svizzera)

- Microchip Technology Inc. (Stati Uniti)

- Omron Corporation (Giappone)

- Koninklijke Philips NV (Paesi Bassi)

- Siemens Healthineers (Germania)

- TEKNICOR (Corea del Sud)

- Nipro Corporation (Giappone)

- Terumo Corporation (Giappone)

- SCHOTT AG (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Medtronic è leader nel mercato dei sensori per dispositivi medici monouso e sfrutta il suo vasto portafoglio di dispositivi integrati per creare sistemi di rilevamento e terapia a circuito chiuso. Il suo obiettivo strategico è integrare sensori monouso avanzati in pompe per insulina, neurostimolatori e dispositivi per la diagnostica cardiaca per consentire aggiustamenti automatizzati del trattamento basati sui dati e analisi predittive, rafforzando così il suo ecosistema. Nel 2025, l'azienda ha investito 2,7 miliardi di dollari in ricerca e sviluppo.

- TE Connectivity compete nel mercato dei sensori monouso per dispositivi medici come fornitore di componenti critici, specializzandosi in soluzioni di sensori miniaturizzati altamente affidabili per applicazioni acute come il monitoraggio dei pazienti e i ventilatori. La sua strategia si basa su una profonda competenza nella scienza dei materiali e sulla co-progettazione con gli OEM per sviluppare nuovi elementi di rilevamento che soddisfino gli standard medici in termini di accuratezza e monouso. Secondo il rapporto annuale 2024, l'azienda ha realizzato il 10% del fatturato netto nel segmento dei sensori.

- Sensirion AG si è ritagliata una nicchia significativa nel mercato dei sensori per dispositivi medici monouso grazie alla sua competenza nella tecnologia di microsensori basata su CMOS. L'iniziativa strategica dell'azienda si concentra sulla fornitura agli OEM di moduli sensore digitali compatti ed economici per parametri quali flusso, umidità e composti organici volatili, consentendone l'integrazione in dispositivi diagnostici monouso e respiratori.

- Ams-OSRAM AG è un attore fondamentale nel mercato dei sensori monouso per dispositivi medici e fornisce soluzioni di rilevamento ottico avanzate, tra cui spettrometri miniaturizzati e moduli di biosensori. La sua strategia prevede la combinazione di emettitori, rilevatori e ASIC ad alte prestazioni per creare dispositivi monouso per analisi lab-on-chip e point-of-care, che consentono di effettuare analisi del sangue critiche e monitorare i parametri vitali in ambienti decentralizzati.

- Honewell International Inc. applica la sua esperienza nella rilevazione industriale al segmento ad alta affidabilità del mercato dei sensori monouso per dispositivi medici. Il suo obiettivo strategico è lo sviluppo di sensori monouso robusti per parametri quali pressione e gas in apparecchiature ospedaliere critiche, garantendo la sicurezza dei pazienti e soddisfacendo rigorosi requisiti normativi attraverso una produzione comprovata e scalabile.

Ecco un elenco dei principali attori che operano nel mercato globale dei sensori per dispositivi medici monouso:

Il mercato globale dei sensori monouso per dispositivi medici è altamente competitivo e frammentato, ed è caratterizzato dal predominio di affermati colossi multinazionali del settore medtech, affiancati da specialisti più piccoli e innovativi. I principali attori si concentrano strategicamente su un'ampia attività di ricerca e sviluppo per sviluppare tecnologie di sensori miniaturizzati, convenienti e wireless, integrando IoT e connettività per il monitoraggio remoto dei pazienti. La crescita è trainata principalmente da acquisizioni volte ad ampliare il portafoglio prodotti e la portata geografica, nonché da partnership strategiche con operatori sanitari e piattaforme di salute digitale per creare ecosistemi integrati. Ad esempio, nel febbraio 2025, Micro-Tech ha completato ufficialmente l'acquisizione di una partecipazione del 51% in Creo Medical SLU, una consociata interamente controllata da Creo Medical Group plc. Inoltre, la conformità normativa e le pressioni sui costi stanno spingendo i produttori verso soluzioni di produzione scalabili e basate sul valore per l'assistenza sanitaria.

Panorama aziendale del mercato dei sensori per dispositivi medici monouso:

Sviluppi recenti

- Nell'aprile 2025, Medtronic plc ha annunciato l'approvazione della Food and Drug Administration (FDA) statunitense per il sensore Simplera Sync da utilizzare con il sistema MiniMed 780G. Con questa approvazione, il sistema MiniMed 780G offre ora maggiore flessibilità agli utenti del sistema di somministrazione di insulina più avanzato dell'azienda.

- Nel gennaio 2025, Arterex , azienda leader mondiale nello sviluppo e nella produzione su contratto di dispositivi medici, ha annunciato il completamento dell'acquisizione di Phoenix Srl, azienda europea nello sviluppo e nella produzione di dispositivi medici con vendite a livello globale.

- Nel giugno 2024, Insulet Corporation , leader mondiale nella tecnologia delle pompe per insulina senza tubi con il suo marchio di prodotti Omnipod, ha annunciato che Omnipod 5, compatibile con i sensori di monitoraggio continuo del glucosio (CGM) Dexcom G6 e Abbott FreeStyle Libre 2 Plus, è ora completamente disponibile nel Regno Unito e nei Paesi Bassi per le persone di età pari o superiore a due anni affette da diabete di tipo 1.

- Report ID: 8335

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.